🛠️ Ancien + Travaux = Jackpot ? Le vrai potentiel du Denormandie

#145, Highlander de l'investissement immo défiscalisant

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 145 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

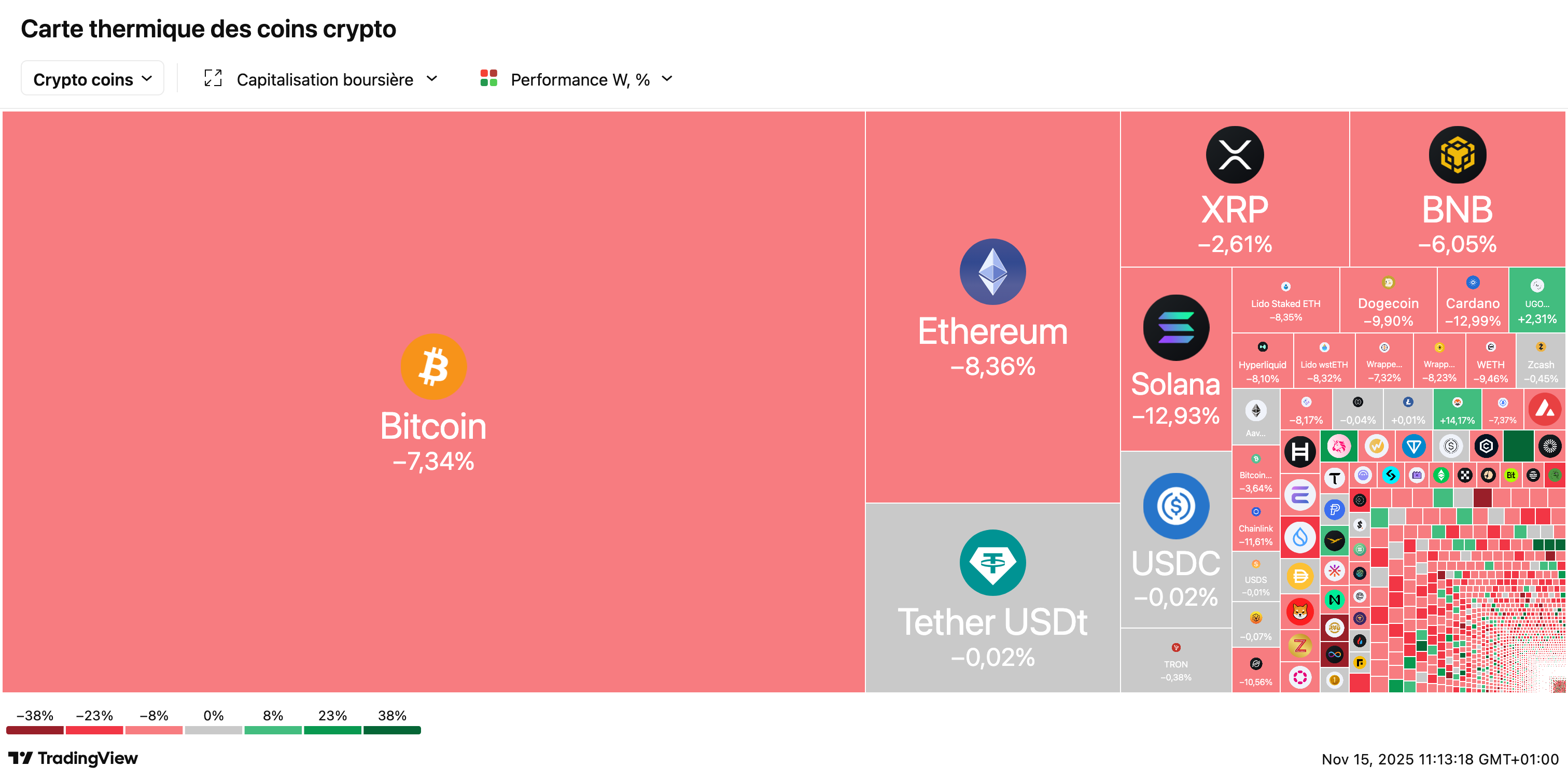

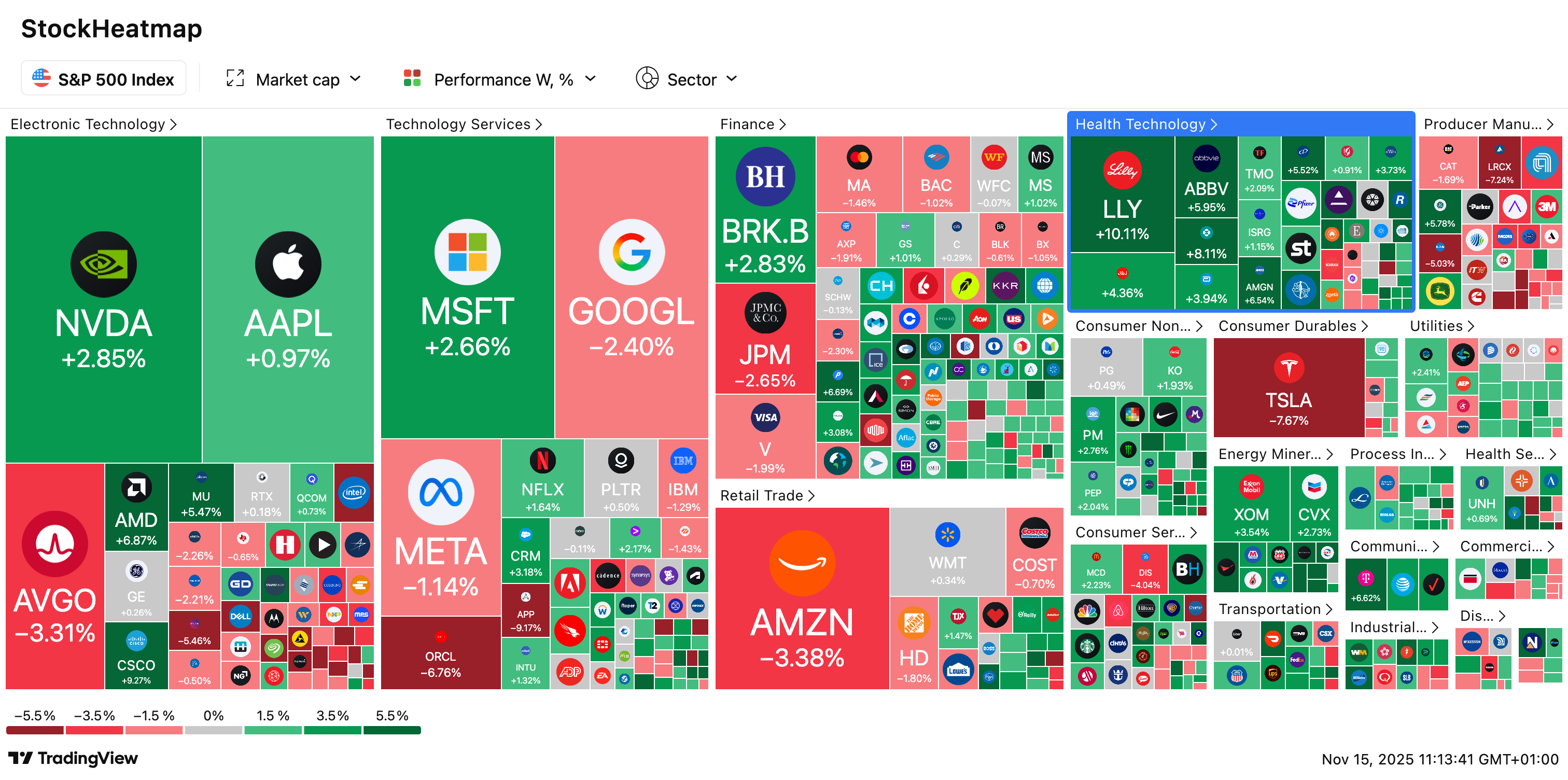

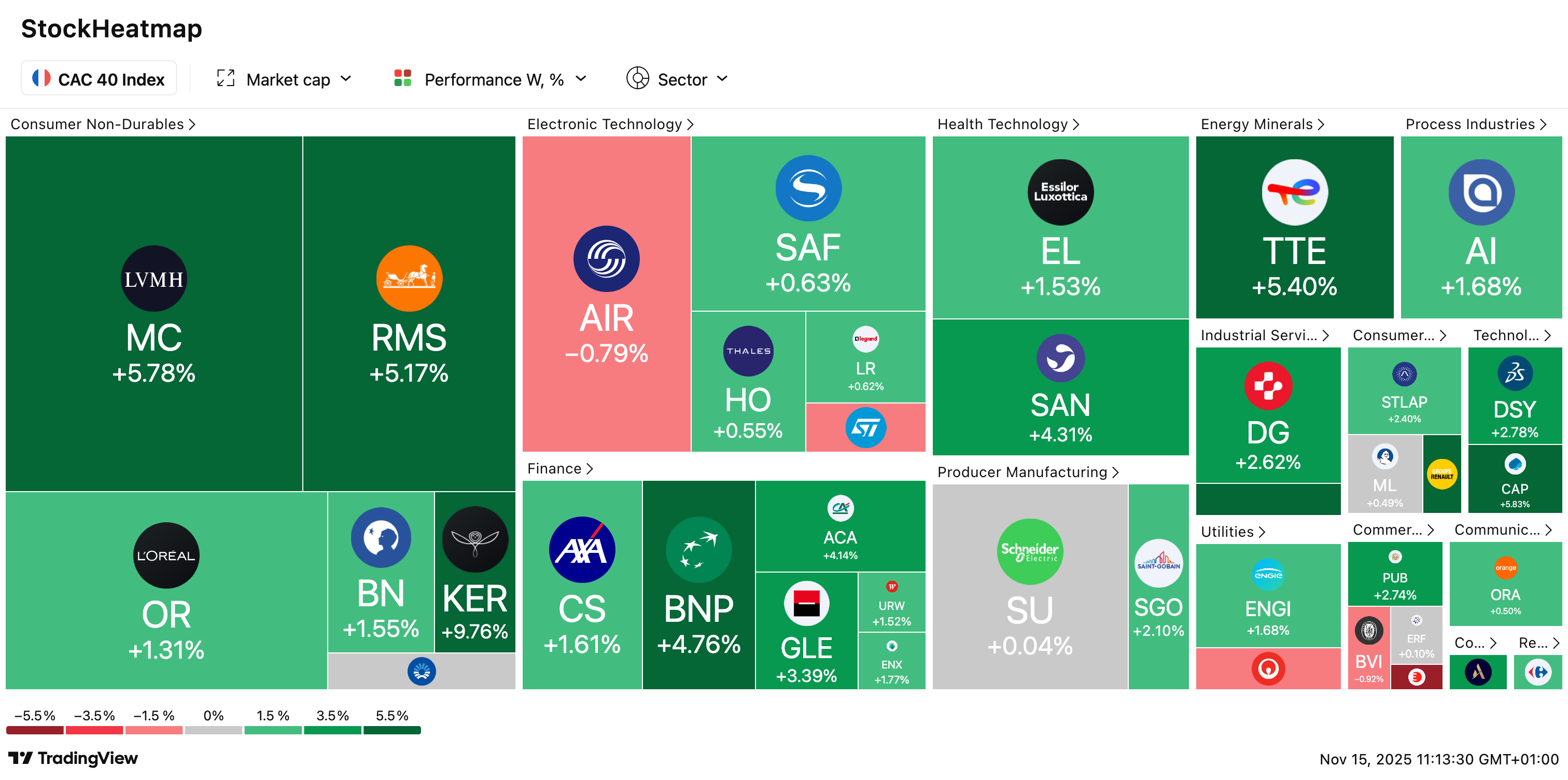

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🧩 Denormandie 2026 : comprendre enfin (vraiment) le dispositif

🧱 Investir en direct : liberté totale, gains max… mais sueur incluse

🏗️ Passer par un opérateur : confort clé-en-main ou rentabilité amputée ?

📊 Comment maximiser ton rendement Denormandie (post-Pinel)

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 385 abonnés, je vous remercie pour votre accompagnement au quotidien. Encore des départs, mais des arrivées, je stagne aux 14 K d’abonnés…

⚡ Linkedin : Suivez mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

On me demande un peu de perso à chaque fois, de life style. Je peux vous dire plusieurs choses :

Vendredi je me suis rendu à Paris Investor Week pour animer un atelier sur le Denormandie, c’était top. Le retour beaucoup moins, j’étais à Montparnasse, pendant l’incident. Je n’avais jamais vu de mouvement de foule aussi important. Retard à l’arrivée 1h30…

Je confirme ce que je disais sur le Rugby, ça pique encore, l’âge fait mal. Mais le match a été gagné, c’est le principal. Je n’ai joué qu’à la fin, 5 minutes, mais tellement plaisant de retrouver le terrain entouré par ces personnes. Aytré devient une grande famille.

CẾ B79 BRESSUIRE 26-33 33 1382’")

J’ai aussi fait un pull pour l’événement de Vendredi, déjà volé par mon fils lol qu’en pensez vous ? Preneur de vos retours. Vous aimeriez des pulls avec des thèmes financiers ?

CẾ B79 BRESSUIRE 26-33 33 1382’")

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

💻 Alibaba accusée d’aider l’armée chinoise à cibler les États-Unis : Selon une note de sécurité nationale contenant des renseignements déclassifiés, Alibaba aurait fourni à l’APL un soutien technique et un accès à des données sensibles (IP, Wi-Fi, paiements), ainsi que des informations sur des failles zero-day exploitables dans des opérations visant les États-Unis. Washington voit une menace croissante liée aux clouds et services d’IA chinois, tandis qu’Alibaba dénonce une accusation « absurde » et Pékin parle d’une « déformation totale des faits ».

📱 Apple prépare l’après-Tim Cook : succession accélérée : Apple a intensifié la préparation du départ de Tim Cook, qui pourrait quitter la direction dès l’an prochain, après 14 ans à la tête du groupe. Le favori pour lui succéder est John Ternus, patron de l’ingénierie matérielle, alors que le conseil d’administration veut une transition interne et maîtrisée. Malgré ce changement majeur, Apple aborde une saison record pour l’iPhone, avec une valorisation frôlant les 4 000 Md$.

🔥 Gunvor – Le pari russe à 22 Md$ qui tourne au fiasco diplomatique : Le trader pétrolier Gunvor a tenté un coup spectaculaire : racheter 22 milliards de dollars d’actifs internationaux de Lukoil, fraîchement sanctionné par Washington. Mais l’opération a explosé en plein vol. En fin de semaine, le Trésor américain a torpillé publiquement l’accord, qualifiant Gunvor de « marionnette du Kremlin », rendant toute autorisation impossible. Gunvor a dû retirer son offre dans l’urgence, laissant la société fragilisée et sous suspicion, malgré ses déclarations affirmant « prendre des actifs à la Russie, pas l’inverse ». Résultat : ruée d’acheteurs alternatifs, dérogations temporaires pour éviter un chaos énergétique, et réputation sévèrement écornée pour Gunvor. Une opération jugée « naïve » par le secteur — et un rappel brutal du pouvoir américain sur l’énergie mondialisée.

🔥 Budget 2026 : un vrai statut fiscal pour l’investisseur locatif : L’Assemblée adopte enfin un mécanisme d’amortissement en location nue, réservé aux investissements 2026-2028, avec des taux allant de 3 à 5,5 % selon le type de bien et le niveau de loyer. Le dispositif impose 12 ans de location, des loyers intermédiaires ou sociaux et un plafond de 8 000 €/an, tandis que l’amortissement du meublé est simultanément abaissé à 2 %.

📉 Wall Street décroche : la tech et la Fed ravivent les doutes :Les indices US ont lourdement reculé, pénalisés par les craintes sur les dépenses géantes liées à l’IA et par des messages plus hawkish de la Fed, qui refroidissent les espoirs de nouvelles baisses de taux. Les « Sept Magnifiques » plongent, tandis que le marché obligataire voit les taux remonter. Disney déçoit, Cisco rassure… et Wall Street retombe dans une humeur clairement risk-off.

Certains dispositifs fiscaux restent dans l’ombre pendant des années, oubliés dans les méandres du Code général des impôts, avant de ressurgir au moment précis où le marché bascule. Le Denormandie appartient exactement à cette catégorie. Lors de mon intervention au Paris Investor Week le 14 novembre dernier, j’ai été frappé par le nombre d’investisseurs qui découvraient — ou redécouvraient — la puissance réelle de cet outil. Beaucoup pensaient que la disparition du Pinel marquait la fin des grandes incitations fiscales dans l’immobilier locatif. Pourtant, l’opportunité se trouve ailleurs : dans les centres-villes qui reprennent vie, dans la pierre ancienne qui attend sa métamorphose, dans ces travaux qui créent de la valeur tangible plutôt que d’acheter du béton standardisé en périphérie.

Le Denormandie n’est pas un gadget fiscal conçu pour faire plaisir aux contribuables fortunés. C’est un levier stratégique pour ceux qui acceptent de penser différemment leur patrimoine immobilier. Il coche des cases essentielles que recherchent aujourd’hui les investisseurs avertis : un ticket d’entrée raisonnable, la possibilité de négocier un bien sous-coté, une vraie marge de manœuvre pour créer de la valeur via des rénovations intelligentes, et une réduction d’impôt de 12 à 21 % qui sécurise le montage sur plusieurs années. Ce n’est pas un mécanisme abstrait flottant dans le vide réglementaire ; c’est un outil concret, applicable dans plus de 1 700 communes, pensé pour la revitalisation réelle des centres urbains délaissés.

Autrement dit : le Denormandie n’est pas un produit d’investissement préfabriqué, c’est une stratégie patrimoniale. Et c’est précisément ce qui explique son retour en force : il permet de concilier optimisation fiscale, rendement locatif et impact direct sur le parc immobilier français. Mais attention : ce dispositif récompense les investisseurs actifs, ceux qui acceptent de mettre les mains dans un projet, de comprendre les travaux, d’analyser un marché local et de sélectionner une zone avec une demande locative bien réelle. Le Denormandie n’est pas fait pour ceux qui veulent signer un bon de commande et attendre tranquillement. Il exige de la méthode, de la sélection, et surtout une compréhension fine du rapport entre coût d’achat, montant des rénovations, plafonds de loyer et potentiel de revente.

La vérité, c’est qu’en 2025, le Denormandie est probablement l’un des derniers dispositifs qui permettent encore de vraiment créer de la valeur : dans l’immobilier, dans ta fiscalité, et dans ton patrimoine à long terme. Mais pour en tirer le meilleur, il faut savoir où regarder, comment structurer son projet et comment éviter les pièges. C’est ce que cette analyse va t’aider à faire : comprendre, comparer, optimiser et décider avec lucidité.

🧩 Denormandie 2026 : comprendre enfin (vraiment) le dispositif

Lorsque tu t’intéresses au Denormandie, tu entres dans un univers particulier de l’investissement locatif : ni tout à fait de la défiscalisation “clé en main“ comme le Pinel l’était dans le neuf, ni totalement du déficit foncier classique. C’est un dispositif hybride, intelligent, mais exigeant, qui ne peut fonctionner que si tu en comprends toutes les mécaniques. Beaucoup d’investisseurs ont entendu parler du Denormandie par un ami, un conseiller ou un article, mais très peu savent réellement comment il marche, ce qu’il finance, ce qu’il exige, et surtout ce qu’il offre.

Le Denormandie, c’est avant tout une philosophie : celle de remettre de la vie, de la qualité et de la valeur dans les centres-villes dégradés. L’État n’a pas inventé ce dispositif pour faire plaisir aux investisseurs, mais parce que des milliers de logements vieillissants restaient inhabités, énergivores, parfois insalubres, dans des zones où l’offre était pourtant nécessaire. En échange de travaux sérieux, lourds et ciblés, tu obtiens une réduction d’impôt solide, prévisible et étalée dans le temps.

Le cadre juridique et fiscal

Pour comprendre le Denormandie en 2025, il faut revenir à sa base juridique : l’article 199 novovicies du Code général des impôts. C’est lui qui fixe la règle des 12 %, 18 % ou 21 % de réduction d’impôt selon l’engagement locatif de 6, 9 ou 12 ans. C’est lui qui rappelle le plafond des 300 000 €, la limite de 5 500 € du m², et les exigences sur les travaux. Mais connaître la loi ne suffit pas : ce qui compte, c’est la manière dont tu vas la mettre en musique.

Le dispositif exige que les travaux représentent au moins 25 % du coût total de l’opération. Autrement dit, si tu achètes un logement 180 000 €, tu dois rénover pour au moins 60 000 €. Et pas n’importe comment : ces travaux doivent soit améliorer la performance énergétique de 20 % en collectif ou 30 % en maison, soit concerner deux postes parmi la liste officielle (murs, toiture, fenêtres, chaudière, eau chaude), soit créer de la surface habitable nouvelle.

C’est ici que beaucoup d’investisseurs se trompent, confondent simple rafraîchissement et travaux éligibles, ou pensent qu’une rénovation esthétique suffit. Le Denormandie n’est pas là pour financer des coups de peinture : c’est un outil de transformation du parc ancien.

Les zones éligibles : un critère décisif

L’autre élément clé du dispositif, que les investisseurs négligent trop souvent, c’est la localisation. Le Denormandie n’est pas applicable partout, seulement dans environ 1 700 communes intégrées au programme Action Cœur de Ville ou ayant signé une convention ORT (Opération de Revitalisation du Territoire). Ces territoires ont été choisis parce qu’ils présentent un réel besoin de rénovation et une capacité de rebond démographique, économique ou patrimonial.

Autrement dit, ce ne sont pas des villages figés ou des zones commerciales sans vie : ce sont des communes moyennes, dynamiques, qui cherchent à attirer habitants, travailleurs, commerces et investissements. C’est fondamental, car la performance finale de ton opération dépendra toujours du marché locatif réel, pas des seuls avantages fiscaux. Le Denormandie n’est rentable que si tu trouves des locataires, que si les loyers plafonnés correspondent au marché, et que si la valeur patrimoniale du bien rénové se maintient ou progresse dans le temps.

Sur ce point, les plafonds sont les mêmes que ceux utilisés historiquement par le Pinel : entre 19,51 €/m² en zone A bis et un peu plus de 11,68 €/m² en zone B1, avec un coefficient multiplicateur avantageux pour les petites surfaces. Beaucoup d’investisseurs surévaluent le loyer possible et déchantent au moment de la mise en location. C’est la raison pour laquelle il est vital de choisir sa ville non pas en fonction d’une carte fiscale, mais en fonction de la demande locative réelle : flux d’étudiants, population active, projets urbains, transports, tension locative, dynamique des prix.

Le Denormandie fonctionne extrêmement bien dans certaines villes moyennes comme Reims, Rouen, Pau, Caen ou Limoges, mais beaucoup moins dans des territoires où l’offre dépasse déjà largement la demande. Le dispositif récompense la lucidité et la connaissance du terrain bien plus que la simple optimisation fiscale.

Les obligations locatives

Autre point essentiel : la nature de la location. Le bien doit être loué nu, pour une résidence principale, et à des locataires dont les ressources ne dépassent pas les plafonds fixés chaque année. Cela implique deux choses que les investisseurs oublient souvent : tu ne choisis pas n’importe quel locataire, et tu dois respecter strictement les plafonds, car un dépassement même faible peut remettre en cause le bénéfice fiscal.

Le Denormandie impose aussi que la mise en location intervienne dans les douze mois suivant la fin des travaux. Cela demande donc une organisation rigoureuse pour éviter les retards, les surcoûts, les problèmes d’artisans ou les périodes de vacance trop longues. Le dispositif n’est pas complexe, mais il est exigeant, et c’est ce qui fait la différence entre une opération rentable et une opération qui se traîne.

La mécanique de la réduction d’impôt

Il faut comprendre l’esprit de la réduction d’impôt elle-même. Elle est lissée sur toute la durée de location : par exemple, sur 12 ans, tu bénéficies de 2 % par an pendant neuf ans, puis 1 % par an pendant trois ans. Il n’y a pas de report, pas de remboursement : si ton impôt est inférieur au montant annuel de la réduction, tu perds la différence. C’est pourquoi une analyse fiscale préalable est indispensable.

Le Denormandie n’est pas un dispositif pour “payer zéro impôt”, mais pour optimiser intelligemment un montage immobilier global. Mal calibré, il peut perdre de son efficacité ; bien calibré, il devient un vrai pilier patrimonial.

Lorsque tu commences à entrer dans le détail de l’ingénierie du Denormandie, tu réalises que ce dispositif n’est pas simplement un outil de réduction d’impôt, mais une mécanique complète qui organise, encadre et sécurise un investissement dans l’ancien. Beaucoup d’investisseurs se focalisent uniquement sur la réduction d’impôt annoncée, mais ce n’est que la partie visible de l’iceberg.

La gestion administrative et technique

Le Denormandie est aussi une chronologie à respecter, des justificatifs à conserver, des montants précis à déclarer, et une conformité technique à prouver. Par exemple, pour bénéficier de l’avantage fiscal, tu dois pouvoir justifier du prix d’acquisition, du montant des travaux, de la nature des interventions, de leur conformité énergétique, du bail, des ressources du locataire, et de la mise en location dans les délais.

Ce n’est pas une simple formalité administrative. C’est une gestion rigoureuse, presque industrielle, qui oblige à structurer ton opération dès le premier jour. Un investisseur qui improvise, qui démarre ses travaux sans plan clair, qui sous-estime les coûts ou la durée, risque d’être hors délai et de perdre tout le bénéfice du dispositif.

L’exigence énergétique

L’autre élément souvent sous-estimé, c’est la notion de gain énergétique. Le législateur n’a pas conçu le Denormandie comme un dispositif de rénovation cosmétique. Il exige une amélioration énergétique réelle, mesurable et certifiée, ce qui implique audits préalables, diagnostic à l’arrivée, choix de matériaux cohérents, parfois remplacement de systèmes entiers de chauffage ou d’eau chaude.

Certains investisseurs imaginent qu’en changeant trois fenêtres et en refaisant une salle de bain, ils seront éligibles. La réalité est plus exigeante : tu dois soit prouver un gain énergétique global d’au moins 20 % en habitat collectif et 30 % en maison, soit justifier que deux postes techniques lourds ont été rénovés. Cela impose une logique de transformation du logement, pas de rafraîchissement.

Le Denormandie te force à engager des travaux intelligents, cohérents, qui donnent une vraie valeur au bien, tant en confort qu’en performance énergétique. Et c’est précisément cette exigence qui explique pourquoi le marché valorise très fortement les biens rénovés via ce dispositif.

Les limites à connaître

Comprendre le Denormandie en 2025, c’est aussi comprendre ses limites. Le plafond de 300 000 € n’est pas un simple cap sur la réduction d’impôt : il structure entièrement ton budget travaux. Si ton projet total dépasse 300 000 €, ce qui est fréquent dans certaines villes, la partie excédentaire ne participera pas à la réduction d’impôt. Cela ne veut pas dire que l’opération est mauvaise, mais cela change son rendement fiscal.

De la même façon, le plafond de 5 500 € par mètre carré peut exclure certains projets dans des villes où les prix ont fortement augmenté. Le Denormandie n’est donc pas un dispositif universel, mais un dispositif adapté à un certain type d’investisseurs : ceux qui cherchent à rénover intelligemment, dans des zones accessibles, où les prix permettent un montage équilibré entre coût, travaux, loyer et fiscalité.

La chronologie des flux financiers

À ce stade, il faut aussi parler d’un sujet rarement évoqué : la chronologie des flux. Dans le Denormandie, tu engages des travaux immédiatement, tu avances la trésorerie, tu supportes les mensualités de crédit, mais la réduction d’impôt, elle, arrive de façon étalée dans le temps, souvent avec un décalage d’un an. C’est un dispositif patient.

Ce n’est pas un mécanisme où l’avantage fiscal arrive en une fois ou compense instantanément ton effort. C’est un mécanisme de capitalisation progressive. La réalité financière du Denormandie, c’est que les premières années peuvent être légèrement négatives en cash-flow si le montage n’est pas optimisé. C’est l’effet de levier du crédit, la valorisation du bien rénové, et la réduction d’impôt étalée sur douze ans qui rendent l’opération réellement performante.

Beaucoup d’investisseurs qui comparent uniquement le rendement net immédiat passent à côté de la logique profonde du Denormandie : c’est un outil de construction patrimoniale progressive, pas un produit de rendement instantané.

Le cumul avec d’autres dispositifs

Un autre point fondamental concerne les interactions du Denormandie avec les autres dispositifs fiscaux. Peu de gens savent qu’il est possible, sous conditions, de cumuler Denormandie et déficit foncier sur la partie des travaux dépassant les 25 % obligatoires. C’est une bombe fiscale si tu as une tranche marginale d’imposition élevée.

Concrètement, cela signifie que tu peux à la fois bénéficier d’une réduction d’impôt (12 à 21 %) sur le coût total de l’opération éligible, et en plus imputer du déficit foncier sur tes revenus globaux jusqu’à 10 700 € par an grâce aux travaux excédentaires. Cette combinaison fait partie des montages les plus puissants de l’immobilier ancien rénové, mais elle suppose une maîtrise parfaite des factures, des montants éligibles, et de la structure du bail.

Lorsque c’est bien fait, le gain fiscal peut doubler par rapport à un Denormandie classique. Lorsque c’est mal fait, c’est un redressement assuré.

L’impact sur la valeur future

La dernière grande particularité du Denormandie, que les investisseurs oublient souvent, c’est son impact sur la valeur future du bien. En rénovant un logement ancien dans une zone en revitalisation, tu produis un double effet positif. D’une part, tu améliores un actif décoté, parfois énergivore, qui gagne en attractivité, en confort et en durabilité.

D’autre part, tu t’inscris dans une dynamique urbaine : projets de mobilité, requalification des centres historiques, ouverture de commerces, transition énergétique des quartiers, réhabilitation des vitrines commerciales. Dans beaucoup de villes moyennes comme Pau, Caen, Limoges ou Amiens, la valorisation post-rénovation est réelle, parfois supérieure à celle constatée dans certains programmes neufs trop chers et trop standardisés.

Le Denormandie n’est donc pas seulement une économie d’impôt : c’est une manière intelligente de repositionner un bien dans un marché immobilier qui récompense de plus en plus les logements rénovés, performants et bien situés.

En comprenant tout cela, tu réalises que le Denormandie est moins un dispositif fiscal qu’une stratégie globale d’investissement. Il combine rénovation énergétique, valorisation patrimoniale, défiscalisation étalée, amélioration du cash-flow, et positionnement urbain. C’est un outil exigeant, précis, parfois technique, mais incroyablement puissant lorsqu’il est bien exécuté.

🧱 Investir en direct : liberté totale, gains max… mais sueur incluse

Lorsque tu décides d’investir en Denormandie en direct, sans opérateur, sans promoteur, sans “pack clé-en-main”, tu fais un choix très particulier : tu prends tous les leviers potentiels du dispositif, mais tu assumes aussi toutes les zones de turbulence. C’est le choix des investisseurs exigeants, ceux qui veulent optimiser chaque euro, qui veulent choisir leur ville, leur immeuble, leurs artisans, leur calendrier, leur stratégie locative et même leur niveau de finition.

Le Denormandie en direct, c’est la version “artisanale premium“ de l’investissement immobilier : rien n’est prédéfini, tout dépend de toi, de ta rigueur, de ta capacité à anticiper les ennuis et à structurer le projet comme un chef d’orchestre. Et lorsque c’est bien fait, les gains sont supérieurs à n’importe quelle version “clé-en-main”, car l’absence d’intermédiaire te laisse capter l’intégralité de la valeur créée entre l’achat et la rénovation.

La liberté du choix et de la négociation

La première liberté qu’offre l’investissement en direct, c’est évidemment la capacité de choisir le bon bien et surtout le bon prix. Le Denormandie devient extrêmement puissant lorsque tu réussis à acheter un bien sous-évalué, souvent dans un centre-ville un peu oublié, dans ces rues qui ne paient pas de mine mais où la demande locative est bien réelle.

Imaginons un T3 de 65 m² à Limoges, affiché 82 000 €, négocié à 70 000 €, dans un immeuble ancien qui nécessite 45 000 € de travaux. L’opération totale atteint 115 000 €, dont 25 % soit 28 750 € de travaux éligibles minimum (ce que ton budget dépasse largement). Sur cette base, tu récupères 12 %, 18 % ou 21 % de réduction d’impôt selon la durée choisie, soit jusqu’à 24 150 € sur douze ans.

Et tout cela sur un bien payé quasiment deux fois moins cher qu’un programme neuf de périphérie, avec un potentiel de revente nettement supérieur une fois rénové. Cette liberté dans la négociation du prix, dans la sélection du secteur, dans l’analyse micro-locale, n’existe tout simplement pas lorsqu’on achète via un opérateur.

Le contrôle total des travaux

La seconde liberté, et probablement la plus sous-estimée, c’est le contrôle total sur les travaux. Le Denormandie impose un minimum technique, mais au-delà, tu choisis la qualité, les finitions, l’ordre des priorités, la cohérence esthétique du projet. C’est toi qui décides si la cuisine doit être intégrée ou standard, si tu refais toute l’électricité ou seulement l’essentiel, si tu conserves des éléments anciens pour le cachet ou si tu repartes d’une feuille blanche.

Le Denormandie ne dicte pas la manière de rénover : il dicte des seuils, des règles, mais laisse une liberté totale dans la conception du bien. Et cette liberté permet souvent d’obtenir un effet “wow” que n’ont pas les programmes standardisés des opérateurs.

Prenons un autre exemple : un investisseur achète un appartement de 48 m² à Saint-Brieuc pour 92 000 € avec 38 000 € de travaux. En optimisant l’espace, en créant une verrière, en isolant phonétiquement la chambre et en refaisant entièrement la salle de bain, la valeur à la revente atteint 175 000 € une fois les travaux finalisés. Ce delta, qui correspond à une création pure de valeur, n’est possible que lorsque tu contrôles chaque détail du chantier.

L’organisation : le prix de la liberté

Mais cette liberté a un prix, et ce prix, c’est l’organisation. Parce que gérer un Denormandie en direct, ce n’est pas simplement choisir une cuisine ou appeler un artisan. C’est gérer un calendrier serré, des autorisations, des retards, des devis contradictoires, des imprévus techniques, des problèmes de planchers, de réseaux électriques hors normes, de chaufferies trop anciennes, d’humidité, de ventilation insuffisante.

Un chantier est un organisme vivant, qui respire, qui bouge, qui se complexifie au fur et à mesure qu’on ouvre les murs. Et dans un Denormandie, tu n’as pas le droit à l’erreur : les travaux doivent être terminés dans les délais légaux, facturés correctement, éligibles techniquement, et suffisamment cohérents pour atteindre les objectifs énergétiques obligatoires.

Un retard de trois mois peut suffire à désorganiser la mise en location, à décaler la première déclaration fiscale, à fragiliser le calendrier d’engagement et, dans certains cas, à mettre en danger l’éligibilité à la réduction d’impôt.

La lecture du marché micro-local

L’investissement en direct impose aussi une compétence que peu d’investisseurs anticipent : savoir lire un marché micro-local. Le Denormandie ne fonctionne pas dans n’importe quel quartier d’une ville éligible. Le fait qu’une commune soit sur la liste ne signifie pas que tous ses secteurs sont pertinents.

Dans chaque ville, il existe des rues qui se revalorisent vite, des rues qui stagnent et des rues qu’il vaut mieux éviter malgré l’éligibilité au dispositif. Un investisseur performant est celui qui passe du temps sur place, qui observe le flux piéton, qui analyse les commerces, qui regarde la vacance locative rue par rue, qui évalue les loyers réellement pratiqués, pas ceux affichés sur les annonces.

Un T2 acheté 85 000 € et rénové 35 000 € dans une rue montante du centre-ville de Pau peut trouver preneur immédiatement à 570 € hors charges. Le même T2, trois rues plus loin, en zone dépréciée, plafonnera à 470 € même après rénovation complète. La rentabilité n’est pas dans la loi : elle est dans l’emplacement, dans l’analyse terrain, dans la capacité à identifier le bon micro-quartier.

La gestion comme une petite entreprise

Enfin, investir en direct, c’est accepter de travailler son projet comme une petite entreprise. Tu dois gérer les flux financiers, vérifier les appels de fonds, anticiper le coût réel des matériaux, négocier les devis, gérer les acomptes, contrôler les assurances décennales, faire respecter les délais, vérifier les factures, organiser le planning du peintre avec celui de l’électricien, puis prévoir l’ameublement, la mise en location, les photos, la mise en gestion si tu délègues.

C’est un projet complet, qui demande une vraie implication personnelle. Mais c’est aussi ce qui en fait un investissement profondément transformateur. Tu apprends la rénovation, la fiscalité, les interactions entre cash-flow et crédit, tu prends confiance, tu développes un regard d’investisseur, tu montes en compétence à chaque chantier, et tu construis un patrimoine dont tu maîtrises chaque détail.

C’est un apprentissage qui n’existe pas lorsqu’on achète un produit clé-en-main déjà formaté.

La création de valeur patrimoniale

Lorsque tu avances dans un projet Denormandie en direct, tu comprends assez vite que la vraie magie ne se situe pas dans la rénovation elle-même, mais dans la capacité à structurer un montage cohérent à long terme. C’est là que les investisseurs les plus aguerris tirent leur avantage : ils ne voient pas la rénovation comme une dépense, mais comme un levier pour démultiplier la valeur du bien à la revente, optimiser la fiscalité, créer une rente locative stable et, dans certains cas, cumuler intelligemment avec d’autres dispositifs.

Un investisseur qui achète un appartement à 120 000 € avec 50 000 € de travaux et revend 205 000 € dix ans plus tard ne réalise pas seulement une belle plus-value : il transforme un montage fiscal en une véritable stratégie patrimoniale. La rénovation devient alors une forme d’investissement dans l’avenir, une sorte de “capital invisible” que tu construis année après année, et dont les effets ne se voient qu’à long terme.

Et c’est précisément cette vision que l’investissement direct permet : tu n’achètes pas seulement un bien, tu construis un actif.

Le pilotage des travaux

Mais pour que cette vision fonctionne, il faut accepter une réalité : dans le Denormandie en direct, tout repose sur ta capacité à piloter les travaux avec une précision quasi chirurgicale. Un chantier mal géré peut ruiner la rentabilité d’un projet pourtant très bien acheté.

Prenons un exemple concret : tu trouves un petit immeuble de deux lots à Vierzon, éligible Denormandie, affiché 115 000 €. Tu négocies à 100 000 €, tu prévois 60 000 € de travaux, dont 40 000 € éligibles. Sur le papier, tu es dans les clous : 25 % de travaux, gain énergétique, critères techniques respectés.

Mais si le plombier prend trois semaines de retard, que l’électricien n’est pas disponible pendant quinze jours, que les matériaux arrivent en retard, que la chaudière commandée n’est plus en stock, la livraison du chantier glisse, la mise en location prend du retard, le premier mois de réduction d’impôt saute et, pire encore, la banque te demande des justificatifs pour débloquer le dernier appel de fonds.

Voilà pourquoi les investisseurs qui réussissent dans cette voie sont ceux qui pilotent leur projet comme une PME : planning, fournisseurs, relances, arbitrages… tout doit être anticipé.

L’optimisation du coût des travaux

C’est aussi en investissant en direct que tu découvres le vrai visage du rapport qualité-prix des travaux. Là où un opérateur te vend un pack “rénovation” à 1 700 € le m², toi, en direct, tu peux descendre à 900–1 100 € le m² tout en obtenant une qualité équivalente, parfois supérieure, car tu n’as pas d’intermédiaire à rémunérer.

Et sur un chantier de 40 000 € d’éligible minimum, cette différence représente souvent la totalité de ton bénéfice net à long terme. Imagine un T2 acheté 95 000 € à Carcassonne, dans une rue centrale mais délaissée. L’opérateur t’aurait vendu la rénovation 55 000 € ; toi, avec trois devis, un artisan local fiable et un peu de négociation, tu obtiens les mêmes travaux pour 37 000 €.

Cela change tout : le cash-flow devient neutre au lieu d’être négatif, la rentabilité nette dépasse 5,5 %, et la création de valeur à la revente explose. En Denormandie, le gain ne se trouve pas dans la loi, mais dans la maîtrise du coût réel des travaux.

L’adaptation au marché local

Le direct permet également un autre avantage rarement évoqué : la possibilité d’adapter le bien au marché local, parfois de manière très fine, presque chirurgicale. Un opérateur te proposera souvent des T2 standard, pensés pour “plaire à tout le monde”, avec les mêmes finitions, les mêmes cuisines, les mêmes salles de bain.

Toi, tu peux créer un logement pensé pour ton marché, et uniquement pour ton marché. À Bourges, un T2 avec chambre séparée fonctionne mieux qu’une grande pièce ouverte. À Béthune, il vaut mieux une salle d’eau moderne qu’une baignoire. À Montluçon, les logements avec buanderie se louent plus vite. À Amiens, un coin bureau design permet d’obtenir 30 € de plus par mois.

Ces petites décisions, entièrement impossibles dans un produit clé-en-main, changent radicalement la rentabilité réelle du projet. Tu ne subis pas le marché : tu le sculpes.

L’hybridation fiscale

L’autre puissance du Denormandie en direct, c’est la capacité à hybrider plusieurs leviers fiscaux dans une seule opération. Peu d’investisseurs le réalisent, mais lorsqu’un chantier dépasse les 25 % de travaux obligatoires, la partie excédentaire peut être déduite en déficit foncier.

Imaginons un investissement total de 180 000 €, dont 60 000 € de travaux. Les 45 000 € obligatoires entrent dans la base Denormandie, les 15 000 € restants peuvent être imputés sur tes revenus fonciers ou ton revenu global dans la limite de 10 700 €. Ce montage est impossible avec un opérateur, car tout est packagé et optimisé pour lui, pas pour toi.

En direct, tu peux donc créer un double avantage fiscal : réduction d’impôt + diminution de ton revenu imposable, ce qui maximise l’effet de levier. Ce type de montage transforme un investissement correct en investissement exceptionnel, surtout pour les foyers situés en TMI 30 % ou 41 %.

La préparation de la sortie

La gestion directe te permet aussi d’anticiper la suite, ce qui est probablement l’un des facteurs les plus importants dans une stratégie Denormandie. Lorsque la période de location obligatoire se termine, tu récupères une liberté totale : tu peux passer en LMNP, en meublé longue durée, ou même en colocation premium si la ville s’y prête.

C’est l’équation parfaite : d’abord tu profites de la réduction d’impôt Denormandie, puis tu bascules dans un régime ultra puissant pour la rentabilité long terme. Un investisseur qui passe un T2 de location nue à 530 € en location meublée à 680 € après un bail Denormandie de neuf ans peut améliorer son cash-flow de 1 800 € par an, tout en réduisant son imposition à quasi zéro grâce aux amortissements LMNP.

Ce double avantage, très peu évoqué dans l’écosystème “clé-en-main”, est pourtant l’un des plus puissants leviers du direct.

Le plaisir de créer

Enfin, investir en direct, c’est aussi récupérer une chose que le marché immobilier moderne a tendance à écraser : le plaisir de créer. Le plaisir de voir un logement se transformer. Le plaisir de choisir les matériaux. Le plaisir de passer devant son immeuble et de se dire “ça, c’est moi qui l’ai rénové”. Le plaisir d’apporter de la valeur dans une ville, dans une rue, dans un quartier.

Le plaisir, aussi, d’avoir maîtrisé chaque étape d’un projet complexe. Ce sentiment-là n’a pas de prix, et il crée un cercle vertueux : tu apprends, tu progresses, tu deviens meilleur investisseur, tu maîtrises les coûts, tu développes ton réseau, tu anticipes les erreurs, tu vas plus vite sur les prochains projets.

C’est l’école la plus difficile… mais la plus rentable, à la fois financièrement et patrimonialement.

🏗️ Passer par un opérateur : confort clé-en-main ou rentabilité amputée ?

Quand tu te penches sur le Denormandie, il y a toujours un moment où la tentation du “clé-en-main“ surgit. C’est humain. Tu lis la documentation, tu découvres les exigences techniques, les pourcentages de travaux, les diagnostics à refaire, les artisans à gérer, les normes énergétiques à respecter, les risques de retard… et tu te dis : “Et si je laissais quelqu’un faire à ma place ?”

C’est exactement là que les opérateurs spécialisés interviennent, avec leur promesse séduisante : un bien rénové, livré, loué, conforme au dispositif, zéro stress, zéro imprévu. Tu signes, ils s’occupent de tout. Et dans un monde où le temps est devenu l’actif le plus rare, cette proposition a une force immense. On achète presque une tranquillité d’esprit avant d’acheter un appartement.

Et pour beaucoup d’investisseurs, surtout les primo-investisseurs, c’est ce confort psychologique qui fait basculer la décision.

La peur de mal faire

Les opérateurs jouent sur un angle très juste : la peur de mal faire. Peur d’un artisan qui abandonne le chantier, peur qu’un devis explose, peur que l’administration refuse l’avantage fiscal, peur que le locataire ne corresponde pas aux plafonds, peur de ne pas savoir contrôler la qualité de la rénovation… Bref, des peurs rationnelles.

Ils te proposent donc une offre calibrée : un logement déjà identifié, une estimation précise des travaux, une attestation énergétique garantie, un loyer prévisionnel validé, et un engagement de conformité fiscale. En résumé : “Vous investissez, nous sécurisons tout le reste”.

Et soyons honnêtes : cette promesse a une valeur énorme quand tu n’as ni le temps ni l’envie de gérer un chantier de 4 mois dans une ville à 300 km de chez toi.

La marge invisible

Mais cette sérénité apparente s’accompagne d’une réalité financière qu’on oublie souvent de regarder de près : la marge opérateur. Et c’est ici que la rentabilité peut se faire amputer, parfois de manière décisive. Un opérateur n’est pas un artisan indépendant : c’est une entreprise, avec des commerciaux, un suivi de chantier, un service juridique, des coûts fixes, des marges de sécurité et, surtout, un objectif clair : vendre des biens prêts à louer avec une marge confortable.

Résultat : là où toi, en direct, tu paies 40 000 € de travaux, l’opérateur peut te facturer 55 000 €… ou 65 000 €. Idem sur le prix du bien : un appartement acheté 70 000 € par l’opérateur peut être revendu 95 000 € une fois packagé. Ce n’est pas illégal, ce n’est pas immoral : c’est leur modèle économique. Mais pour toi, investisseur, cela représente une baisse de rendement mécanique, parfois de 1 à 2 points de rentabilité nette.

Prenons un exemple simple : un T2 de 43 m² dans une commune éligible, acheté par l’opérateur 92 000 € et revendu 129 000 € une fois rénové et prêt à louer. Les travaux, réels, ont coûté 32 000 €, mais ils sont facturés dans le pack à 48 000 €. Sur le prix final, tu paies 17 000 € pour le bien (marge), et 16 000 € sur les travaux (surfacturation). Cela fait 33 000 € de marge globale, enfouie dans un “prix tout inclus”.

Pourtant, l’opération te sera présentée comme “optimisée”. Et elle l’est… pour l’opérateur. Pour toi, cette marge invisible représente 25 % de l’investissement, ce qui diminue le rendement brut, le rendement net, le cash-flow, et même la future plus-value.

Sur un loyer de 530 € par mois, tu perds mécaniquement 1 800 € de cash-flow total sur la période d’engagement par rapport à un achat direct. Et si tu revends le bien dans 10 ans, la plus-value latente ne portera que sur 129 000 €, pas sur les 33 000 € de marge déjà intégrés dans ton prix d’achat.

La standardisation du produit

Le deuxième écueil du clé-en-main, c’est la standardisation du produit. Un opérateur doit industrialiser son process pour être rentable : mêmes matériaux, mêmes cuisines, mêmes salles d’eau, même stratégie de rénovation, même estimation de loyer quel que soit le quartier.

Résultat : tu achètes un bien “optimisé” pour l’opérateur, pas pour le marché local. À Saint-Quentin, ils te livreront un T2 avec cuisine ouverte parce que c’est leur standard, alors que les locataires locaux préfèrent une cuisine séparée. À Agen, ils mettront une douche italienne haut de gamme, alors que le marché n’est pas prêt à payer plus cher pour ça.

À Tarbes, ils rénoveront un T3 en T2 parce que c’est plus simple à vendre aux investisseurs, mais c’est un mauvais choix locatif sur place. Cette déconnexion du terrain peut te faire perdre 30 à 70 € de loyer par mois, soit 4 000 à 6 000 € sur la durée d’engagement.

Rien d’illégal : juste une optimisation pensée pour vendre, pas pour louer.

Pour qui le clé-en-main est-il pertinent ?

Et pourtant, malgré ces limites, il faut reconnaître une vérité : pour une partie des investisseurs, le clé-en-main est la meilleure solution. Ceux qui n’ont pas le temps, ceux qui n’ont aucune envie de gérer un chantier, ceux qui vivent loin du lieu d’investissement, ceux qui veulent démarrer doucement, ceux qui veulent un accompagnement juridique solide, ceux qui ont peur de faire une erreur fiscale.

Pour eux, la perte de rentabilité est en réalité un “prix de la paix mentale“. Et cette paix mentale vaut parfois plus cher que 1 % de rendement supplémentaire. C’est pourquoi le Denormandie clé-en-main n’est pas un “mauvais” choix en soi : c’est un choix différent, avec un équilibre différent entre temps, argent, risque et maîtrise.

Le positionnement géographique

Le troisième enjeu critique, rarement abordé publiquement, concerne la transparence du positionnement des biens proposés. Beaucoup d’opérateurs sélectionnent des villes éligibles, certes, mais pas toujours des rues idéales. Car un bien en Denormandie doit être “ancien + travaux + centre + tension locative“, et ce dernier critère n’est pas toujours vérifié.

Prenons un exemple dans une ville ACV : deux rues séparées par seulement 400 mètres peuvent afficher des cycles locatifs radicalement différents. L’une, à dominante étudiante ou en requalification urbaine active, peut garantir une rotation saine et des loyers réguliers ; l’autre, plus vieillissante ou éloignée des commerces, peut cumuler vacance, turnover, et baisse de loyers.

Or, un opérateur, lui, doit acheter des biens en quantité : il ne peut pas toujours être ultra sélectif. Résultat : il arrive que tu achètes un produit déjà “pré-packagé” dans une rue qui t’aurait refroidi si tu avais visité seul. Cette asymétrie d’information explique une partie des écarts de rentabilité entre direct et clé-en-main.

La structure invisible du prix

Le vrai sujet, quand on analyse le Denormandie clé-en-main, c’est la structure invisible du prix. Beaucoup d’investisseurs pensent que payer plus cher pour gagner du temps est une sorte de “taxe de confort”. Mais ce n’est pas tout à fait exact : la marge opérateur n’est pas seulement un surcoût lié au service, elle modifie profondément la mécanique financière de l’opération.

Pourquoi ? Parce que dans le Denormandie, tout repose sur un double levier : le coût total (achat + travaux) et la base de calcul de la réduction d’impôt, plafonnée à 300 000 €. Dès que tu gonfles le prix d’achat ou les travaux, une partie de ton investissement “sort” de l’assiette fiscale, ce qui réduit mécaniquement la rentabilité globale.

Un bien payé 280 000 € en direct, avec 90 000 € de travaux réels, peut te permettre d’utiliser 300 000 € de base. Le même bien packagé à 350 000 € par un opérateur t’obligera à renoncer à 50 000 € de travaux qui auraient pu entrer dans le calcul.

Résultat : au lieu d’économiser 63 000 € (21 % de 300 000 €), tu n’économises que 52 500 € (21 % de 250 000 €). Une différence de 10 500 € d’économie d’impôt perdue… uniquement parce que tu as acheté un produit trop “proprement emballé”.

Le piège de la comparaison

C’est ici que beaucoup d’investisseurs se font piéger : ils comparent le Denormandie clé-en-main au neuf Pinel, pas au Denormandie en direct. Et dans ce duel-là, oui, l’opérateur gagne sur le confort. Mais face au direct, l’écart devient massif.

Un couple ayant acheté un appartement rénové par un opérateur à 219 000 €, dans une petite ville du sud-ouest, croyait faire une belle opération. L’appartement avait été revendu avec 68 000 € de travaux “certifiés”, une belle cuisine, une salle d’eau nickel, un DPE D.

Mais en visitant le quartier deux ans plus tard, on constate que beaucoup de logements similaires, non packagés, se vendaient rénovés entre 155 000 et 165 000 €. L’écart réel entre le prix payé et le prix de marché était donc de 45 000 € environ. Le Denormandie avait certes fonctionné, mais la réduction d’impôt avait été engloutie par la marge de l’opérateur.

Une belle opération pour lui, une opération moyenne pour eux, mais eux ne se rendaient pas compte de l’écart car “tout s’était bien passé”. C’est le piège psychologique du clé-en-main : quand rien ne déraille, on ne voit pas ce qu’on aurait pu optimiser.

La qualité des rénovations

Le deuxième angle critique du clé-en-main, c’est la qualité réelle des rénovations, souvent parfaitement calibrée pour “passer les critères fiscaux“… mais pas forcément pour durer. Un opérateur, par définition, fait des travaux au volume : il doit optimiser ses équipes, contrôler ses coûts, standardiser ses matériaux.

Cela peut donner deux résultats opposés : soit une rénovation correcte, soit une rénovation qui “passe le Denormandie” mais qui vieillira très vite. Faux plafonds posés trop vite, ventilation mal équilibrée, radiateurs électriques bas de gamme, salle de bain modernisée mais étanchéité bâclée.

Tout passe parfaitement au DPE, tout correspond au BOFiP, mais après trois ans de locataire, les traces d’humidité ont déjà commencé à abîmer la peinture. Le bien reste louable, bien sûr, mais la promesse du “tout neuf” a vécu moins longtemps que prévu.

En direct, quand tu choisis toi-même tes artisans, tu peux viser une rénovation qui tient 12 ans. En clé-en-main, l’objectif est souvent plus court : faire neuf à la livraison.

Le risque de dépendance

Autre point trop souvent sous-estimé : le risque de dépendance totale au fournisseur. Quand tu investis en direct, tu maîtrises ton chantier, ton rythme, ton artisan, ton choix de matériaux. Tu peux arbitrer en temps réel, ajouter un poste, renégocier, accélérer.

Avec un opérateur, tu ne maîtrises rien : c’est leur calendrier, leurs équipes, leurs choix, leur vision du “suffisant pour louer”. Résultat : si les travaux prennent 3 mois de retard, tu ne peux rien faire. Et si tu veux améliorer un détail (rajouter une cloison, déplacer un radiateur, moderniser la cuisine), on te répondra souvent : “Ce n’est pas prévu dans notre process”.

Le clé-en-main, c’est le confort… mais c’est aussi l’abandon du pilotage. Et en immobilier, renoncer au pilotage, c’est renoncer à l’optimisation. Tout ce que tu ne contrôles pas devient une marge pour quelqu’un d’autre.

Les sur-promesses commerciales

Le troisième bloc de risque concerne les sur-promesses commerciales. Certains opérateurs, pas tous, utilisent une astuce psychologique classique : mettre en avant la réduction d’impôt comme si elle “effaçait” la marge. Ils te diront : “Vous économisez 42 000 € d’impôts, donc l’opération reste très rentable”.

C’est vrai… mais c’est incomplet. Car si tu paies 30 000 € de plus qu’en direct, et que tu obtiens 42 000 € de réduction d’impôt étalée sur douze ans, tu gagnes réellement 12 000 €… au lieu de 42 000 €. Et encore, sans compter la revente.

Sur un horizon long terme, un bien acheté trop cher impacte aussi la plus-value future. Si tu paies 220 000 € un bien dont la valeur réelle “marché” rénovée est de 180 000 €, tu démarres avec un handicap latent de 40 000 €. C’est comme commencer une course avec un poids attaché à la cheville : rien d’insurmontable, mais rien d’optimal non plus.

Et le problème, ce n’est pas le principe : c’est le fait que très souvent, l’investisseur ne voit pas ce delta, car il est noyé dans une présentation très séduisante, très structurée et très rassurante.

L’atout de la conformité fiscale

Pourtant, il faut reconnaître que le clé-en-main apporte un atout majeur : la conformité fiscale garantie. Quand tu passes en direct, tu dois monter un dossier solide : attestation énergétique, factures de travaux, conformité des postes, délai des travaux, plafond des loyers… et tu peux te faire redresser si un détail manque.

Certains investisseurs ont perdu la réduction Denormandie pour une erreur de calendrier ou une attestation manquante. Avec un opérateur, tu n’as pas cette crainte-là. Ils fournissent un dossier complet, anticipent les obligations, s’assurent que les travaux correspondent à au moins deux des cinq postes obligatoires, et veillent à ce que l’étiquette énergétique soit compatible.

Cette sécurité administrative, pour certains, vaut bien 1 à 2 points de rendement sacrifiés. Et c’est compréhensible : personne n’a envie de jouer son avantage fiscal sur une virgule oubliée dans un justificatif.

Le profil psychologique de l’investisseur

Mais au-delà du confort et du risque, il faut aborder un dernier élément : le profil psychologique de l’investisseur. Il y a des personnalités faites pour le direct : débrouillards, disciplinés, fans de suivi de chantier, prêts à négocier chaque devis. Et il y en a d’autres qui ne veulent ni négocier un velux ni comparer trois devis d’isolation.

Les opérateurs existent pour cette deuxième catégorie. Et il serait absurde de leur dire : “N’investissez pas avec eux”. Le message est différent : “Investissez avec eux, mais en ayant conscience du prix réel que vous payez pour ce confort”.

En immobilier, il n’y a pas de bon ou de mauvais choix : il y a un choix cohérent avec ton énergie, ton temps, ton stress acceptable et ton horizon patrimonial. Si tu veux maximiser ton rendement : ne passe pas par un opérateur. Si tu veux maximiser ton confort : passe par un opérateur. C’est aussi simple que ça.

Le modèle hybride

En réalité, la meilleure stratégie pour beaucoup d’investisseurs serait un modèle hybride : acheter en direct quand on a le temps, passer par un opérateur quand on n’en a pas. Car même si la rentabilité baisse, cela reste un investissement patrimonial, dans un bien rénové, dans une ville en requalification, avec un avantage fiscal solide et un risque de vacance réduit.

La question n’est donc pas “faut-il bannir les opérateurs ?” mais “faut-il croire que le clé-en-main est aussi rentable que le direct ?” La réponse est non. Mais faut-il pour autant exclure ces offres ? La réponse est non aussi.

Le Denormandie clé-en-main n’est pas une arnaque, c’est un compromis. Et comme tous les compromis, il faut l’assumer en connaissance de cause.

📊 Comment maximiser ton rendement Denormandie (post-Pinel)

Si tu veux vraiment tirer le meilleur du Denormandie, il faut accepter une vérité simple : ce dispositif ne récompense pas ceux qui achètent “propre et cher”, il récompense ceux qui savent combiner intelligence fiscale, stratégie immobilière fine et gestion de projet. Tu peux prendre exactement le même bien, la même ville, les mêmes loyers, la même durée d’engagement, et pourtant obtenir deux rendements totalement différents selon la façon dont tu montes ton opération.

C’est précisément ce qui rend le Denormandie passionnant : c’est un dispositif pour investisseurs acteurs, pas pour spectateurs. Le Pinel, tu achetais, tu louais, tu oubliais. Le Denormandie, tu optimises, tu structures, tu arbitres. C’est un jeu où chaque décision compte, et où la différence entre une opération moyenne et une opération brillante se joue sur quatre leviers : le prix d’achat, le montant et la nature des travaux, le financement, et la stratégie locative.

Ce sont ces quatre leviers qui transforment un simple projet de rénovation en instrument de création de valeur.

Premier levier : le prix d’achat

Le premier levier – et certainement le plus sous-estimé – c’est le prix d’achat par rapport à la valeur future rénovée. La plupart des investisseurs se concentrent sur le montant des travaux, car ils représentent 25 % minimum de l’opération et entrent dans l’assiette de la réduction d’impôt. Mais la vraie maîtrise du rendement se joue avant cela : au moment où tu choisis ton bien.

Si tu achètes trop cher, tout devient bancal : moins de marge pour absorber les travaux, moins de capacité à intégrer un éventuel retard, moins de sécurité sur la revente. Pour maximiser ton rendement, il faut systématiquement viser des biens décotés avant travaux, soit parce qu’ils sont mal entretenus, soit parce qu’ils nécessitent une modernisation lourde, soit parce qu’ils sont mal présentés ou peu attractifs dans leur état actuel.

Un investisseur visait un T3 affiché à 148 000 € dans une ville ACV du Centre. Après analyse, le prix juste était plutôt 125 000 € : négociation, et obtention du bien à 128 000 €. Cette différence de 20 000 € s’est ensuite entièrement transformée en rendement net, car elle permettait de financer davantage de travaux, d’améliorer la performance énergétique, d’optimiser la base fiscale… tout en gardant une valeur rénovée cohérente avec le marché local.

Maximiser ton rendement, c’est d’abord acheter au bon prix ; tout le reste ne fera qu’amplifier – ou corriger – cette décision initiale.

Deuxième levier : le calibrage des travaux

Deuxième levier : le calibrage ultra-stratégique des travaux. Beaucoup d’investisseurs veulent faire “le plus beau possible”. Mauvaise idée. Le Denormandie n’est pas un concours d’architecture : c’est un dispositif fiscal structuré autour de critères précis.

Pour maximiser ton rendement, il faut penser travaux selon trois logiques simultanées : ce qui est fiscalement utile (atteindre les 25 % et les 2 postes obligatoires), ce qui est énergétiquement indispensable (atteindre au moins un DPE E après rénovation), et ce qui est localement rentable (ce que le marché valorise réellement dans la zone).

Si tu fais 70 % de travaux, tu gaspilles du capital pour améliorer trop fortement un bien que les locataires ne paieront pas plus cher. Si tu fais 26 %, tu perds l’occasion d’augmenter la base de réduction d’impôt, et tu risques de ne pas réellement faire monter la valeur du bien à terme.

Le point optimal se situe souvent entre 30 % et 40 % du coût total. Par exemple, sur une opération à 200 000 € (140 000 € d’achat + 60 000 € de travaux), tu bénéficies d’une base fiscale de 200 000 €. Si tu montes à 80 000 € de travaux, la base fiscale reste la même, mais ton rendement net baisse, sauf si le marché local valorise vraiment la rénovation.

Maximiser ton rendement, c’est donc trouver la frontière entre “nécessaire” et “optimisable”, sans jamais tomber dans la sur-rénovation, un piège classique dans les centres-villes anciens.

Troisième levier : le financement

Le troisième pilier clé, celui qui transforme le Denormandie en véritable levier patrimonial, c’est le financement. Une erreur courante consiste à croire que le rendement dépend uniquement du DPE, des loyers, de la réduction d’impôt ou du prix d’achat. En réalité, le crédit est souvent l’arme la plus puissante.

Pourquoi ? Parce que chaque euro d’impôt économisé vient rembourser une partie des mensualités. Prenons un exemple simple : tu empruntes 200 000 € sur 20 ans à 4,3 %. Tes mensualités avoisinent 1 228 €. Si ton loyer est de 650 € et ta réduction d’impôt annuelle de 4 200 €, cela fait 350 € par mois d’avantage fiscal.

Autrement dit, entre loyers et réduction d’impôt, tu couvres 1 000 € sur 1 228 €. L’effort d’épargne n’est plus que de 228 € par mois. Et c’est là que le Denormandie joue son rôle : ce dispositif n’est pas conçu pour générer du cash-flow positif, mais pour réduire drastiquement l’effort d’épargne tout en faisant financer ton patrimoine par l’État.

Maximiser ton rendement, ce n’est pas nécessairement viser un cash-flow positif ; c’est viser un taux d’effort réduit au minimum, pour te permettre d’empiler plusieurs opérations sans plomber ton budget mensuel.

Quatrième levier : la stratégie locative

Quatrième levier : la stratégie locative. Beaucoup pensent que les plafonds de loyers empêchent d’optimiser la rentabilité. C’est faux : ils la rendent plus exigeante, mais pas impossible. Le loyer Denormandie se calcule avec un coefficient multiplicateur qui avantage les petites surfaces.

Résultat : un T2 ou un T3 compact peut se louer bien plus cher au mètre carré qu’un grand T3 ou T4, tout en restant dans les règles. Par exemple : sur une surface de 38 m² en zone B1, le plafond multiplié par le coefficient (0,7 + 19/38) donne un loyer maximum autour de 540–560 €. Sur 60 m², le loyer plafond baisse mécaniquement autour de 650–680 €, soit un prix au m² bien moins favorable.

Moralité : pour maximiser ton rendement, privilégie toujours les surfaces compactes, fonctionnelles, lumineuses. C’est là que les plafonds te donnent le plus de latitude. Et c’est aussi là que tu obtiens les meilleurs rendements net-net, en réduisant les risques de vacance locative tout en restant attractif pour ton marché local.

Le secret de la sortie

Mais le vrai secret du rendement Denormandie, celui que très peu d’investisseurs activent, c’est la sortie du dispositif. Car le Denormandie, contrairement au Pinel, te laisse une liberté totale après 6, 9 ou 12 ans : tu peux passer en LMNP, en meublé longue durée, ou même en colocation premium si la ville s’y prête. Et cette bascule change tout.

En meublé, tu amortis le bien, tu réduis drastiquement ton imposition sur les loyers, et tu peux augmenter légèrement le montant du loyer en fonction du marché local. Pour un T2 plafonné à 560 € en Denormandie, il n’est pas rare de pouvoir basculer à 700–720 € en meublé qualitatif après la période d’engagement – tout en profitant d’un régime fiscal très optimisé.

Maximiser ton rendement, ce n’est donc pas seulement optimiser l’achat et les travaux : c’est préparer l’après, et comprendre que le Denormandie est un outil d’entrée qui ouvre ensuite la porte à des stratégies plus puissantes encore.

L’orchestration complète

Ce qui distingue vraiment un bon investisseur Denormandie d’un investisseur moyen, ce n’est pas la connaissance du dispositif – tout le monde peut lire les règles – mais la capacité à orchestrer un montage cohérent autour de trois axes : fiscalité, financement, et stratégie de sortie.

C’est là que beaucoup se trompent, parce qu’ils pensent que la réduction d’impôt suffit à transformer une opération moyenne en opération rentable. Mais l’efficacité du Denormandie repose toujours sur sa capacité à générer un rendement réel après impôt, après charges et après travaux, ce qui oblige à penser l’opération comme une chaîne patrimoniale complète.

Lorsque tu gères l’ensemble comme un écosystème, tu peux créer un effet “double booster” combinant économie fiscale et création de valeur structurelle.

Le timing d’entrée

Ensuite, maximiser ton rendement exige de comprendre le timing. Le Denormandie n’est jamais un investissement de marché instantané : c’est un investissement de cycle long. Le point d’entrée a beaucoup d’importance, notamment dans des communes en revitalisation où les prix sont encore “pré-revalorisation“.

Le vrai jackpot consiste à identifier ces zones avant qu’elles ne deviennent tendance, comme on l’a vu dans plusieurs villes ACV où les prix ont progressé de 10 à 25 % dans les cinq ans suivant le lancement des opérations de requalification.

En pratique, cela veut dire privilégier des secteurs encore sous-cotés mais déjà en transformation concrète : nouvelles voies piétonnes, rénovations massives, arrivée d’un campus universitaire, ouverture d’un pôle médical, ou développement d’une offre culturelle.

L’erreur fréquente consiste à choisir une ville “parce qu’elle est dans la liste”. Or, les listes réglementaires ne disent jamais rien du potentiel réel ; elles signalent seulement l’éligibilité administrative. La question qui compte vraiment est : “Est-ce que cette ville va attirer plus de locataires dans cinq ans qu’aujourd’hui ?”. Si la réponse est oui, alors ton cash-flow et ta revente seront mécaniquement meilleurs.

La gestion chirurgicale des travaux

La deuxième clé pour maximiser ton rendement est la gestion chirurgicale des travaux. Tu ne peux pas te contenter d’atteindre les 25 % réglementaires, parce que cette approche minimale produit un bien banal qui ne te différencie pas sur le marché locatif.

Ton but n’est jamais seulement de “faire les travaux nécessaires”, mais de créer un produit qui attirera un locataire stable, solvable, et peu coûteux à gérer. Un Denormandie rentable est presque toujours un Denormandie où les travaux ont été pensés comme un produit fini : couleurs cohérentes, pièces lumineuses, salles de bain modernes, cuisines pratiques, optimisation des rangements, rénovation énergétique sérieuse.

L’investisseur moyen dépense juste ce qu’il faut pour être conforme ; l’investisseur intelligent dépense un peu plus pour être désirable. Et ce léger surcoût se récupère largement en évitant la vacance, en réduisant le turn-over et en augmentant la valeur de revente.

Une rénovation trop basique est presque toujours une erreur stratégique, parce qu’elle affaiblit la rentabilité globale de plusieurs milliers d’euros sur douze ans pour économiser quelques centaines au départ.

La structuration du financement

La troisième clé est la structuration du financement. Le Denormandie fonctionne mieux lorsqu’il est couplé à un emprunt long avec mensualité optimisée, car la réduction d’impôt annuelle vient naturellement absorber une part des intérêts et du capital.

On obtient alors un effet amortisseur très fort : au lieu de financer ton opération uniquement avec tes ressources, tu la finances en partie avec le fisc et en partie avec le locataire. Le cash-flow devient alors une variable stratégique : selon ta TMI, ton apport, et ton taux d’emprunt, tu peux viser une opération neutre, faiblement positive ou légèrement négative si l’objectif est patrimonial.

L’essentiel est de calibrer correctement ton horizon : si tu veux maximiser le rendement, il vaut mieux viser un financement long, réduire ton apport, accepter une mensualité douce et laisser la fiscalité faire le travail. Le piège classique, c’est d’apporter trop de cash : tu réduis artificiellement ta rentabilité nette sans augmenter ta sécurité réelle.

Le couplage déficit foncier

La quatrième clé consiste à exploiter intelligemment le couplage entre Denormandie et déficit foncier pour les gros projets. Lorsque tes travaux dépassent les 25 % réglementaires, tu peux imputer la différence sur tes revenus fonciers dans la limite des 10 700 € par an, ce qui crée un effet “deux étages“ extrêmement puissant.

Beaucoup d’investisseurs ignorent cette possibilité et perdent plusieurs milliers d’euros de gain fiscal. C’est pourtant l’une des combinaisons les plus efficaces du marché immobilier : tu réduis ton impôt grâce au dispositif Denormandie, tu réduis encore ton impôt grâce au déficit foncier, et tu augmentes ton patrimoine à long terme.

Cette double boucle est rare, car peu de dispositifs permettent une optimisation simultanée sans se chevaucher fiscalement. Le seul vrai piège est de bien documenter les travaux et de conserver toutes les factures en cas de contrôle – ce que très peu font correctement.

La stratégie de sortie

Ensuite, la stratégie de sortie est un élément central que les investisseurs anticipent rarement. À la fin des 6, 9 ou 12 ans, plusieurs chemins s’ouvrent : revente immédiate, passage en meublé LMNP pour amortir le bien, location nue classique, relocation premium après une nouvelle vague légère de travaux, ou revente à un investisseur cherchant un bien rénové.

La meilleure stratégie dépend de trois paramètres : ton endettement, la trajectoire du quartier et le niveau de travaux que tu es prêt à réaliser. L’un des meilleurs montages consiste à finir les douze années réglementaires puis à passer en LMNP, car tu bénéficies d’un bien complètement amortissable tout en ayant déjà capté la réduction fiscale à l’entrée.

C’est un combo extrêmement puissant pour générer de la rente non fiscalisée pendant plusieurs années, tout en reportant la revente à un moment du cycle plus favorable. Ce type d’anticipation peut facilement ajouter 20 000 à 40 000 € de rendement supplémentaire par rapport à une sortie standard.

Les erreurs à éviter

Enfin, maximiser ton rendement implique d’éviter les erreurs classiques. La plus dangereuse est de sous-estimer la vacance locative en choisissant une ville trop petite ou un quartier mal situé, ce qui peut transformer un rendement théorique attractif en galère financière.

La seconde erreur est de mal calibrer les travaux et de dépasser largement ton budget initial sans augmentation proportionnée de la valeur du bien. La troisième erreur est de ne pas vérifier la solvabilité du locataire sous prétexte que le dispositif te donne un cadre. Le Denormandie ne te protège pas mécaniquement contre les impayés.

Tu dois donc procéder à une vérification stricte du dossier, même avec un loyer plafonné. Une dernière erreur fréquente est de confondre “avantage fiscal“ et “rentabilité“. Une réduction d’impôt n’a jamais fait un mauvais projet devenir un bon projet. Elle amplifie seulement la rentabilité d’un projet intrinsèquement solide.

Un Denormandie bien choisi est rentable même sans l’avantage fiscal ; un Denormandie mal choisi reste mauvais même avec l’avantage fiscal.

🎯 Le Denormandie, un vieux dispositif… devenu la meilleure opportunité de 2026

Dans un paysage immobilier où les repères ont volé en éclats, où les dispositifs se succèdent sans se ressembler et où la fiscalité oscille entre durcissement et incertitude, le Denormandie apparaît comme cet instrument rare qui ne dépend ni d’un gouvernement, ni d’un cycle politique, mais d’une réalité structurelle : la France manque de logements rénovés, performants, situés en cœur de ville, et l’État n’a pas les moyens de financer cette transformation sans les investisseurs privés.

C’est précisément pour cela que le dispositif a été prolongé, élargi et rendu plus lisible ces dernières années, au moment même où le Pinel disparaissait et où les autres niches fiscales s’érodaient. Si le Denormandie fonctionne encore en 2025, c’est parce qu’il répond à une nécessité économique profonde et non à une logique marketing.

Et c’est ce qui en fait aujourd’hui l’une des dernières vraies opportunités de défiscalisation intelligentes : une réduction d’impôt claire, un bien qui prend de la valeur, des villes qui se transforment sous tes yeux, et surtout un montage que tu contrôles de bout en bout, contrairement aux projets packagés qui reposent davantage sur la confiance que sur la maîtrise.

Un dispositif exigeant mais puissant

Pour autant, le Denormandie n’est pas un dispositif magique, ni un raccourci vers la richesse. C’est un investissement exigeant, technique, qui récompense ceux qui acceptent de sortir de l’autoroute du “neuf tout prêt” pour reprendre le volant. C’est un mécanisme qui favorise ceux qui savent voir plus loin que le simple avantage fiscal, qui comprennent la notion de cycle urbain, de potentiel de revalorisation et de rénovation utile.

Si tu choisis la mauvaise ville, la mauvaise rue, le mauvais artisan ou la mauvaise estimation locative, tu t’exposes à une rentabilité amputée et à des soucis administratifs. En revanche, si tu combines bon emplacement, travaux cohérents, montage fiscal propre et stratégie de sortie réfléchie, tu peux créer une opération à la fois rentable, transmissible et protectrice à long terme.

Dans une période où les taux restent élevés et où le coût des travaux ne cesse d’augmenter, réussir un Denormandie demande plus de préparation qu’avant, mais c’est précisément ce qui crée la barrière à l’entrée… et donc la prime pour ceux qui savent s’y prendre.

Un accélérateur patrimonial

Finalement, le Denormandie n’est pas seulement un outil fiscal : c’est une manière de te repositionner sur l’immobilier différemment, plus intelligemment, avec un levier que beaucoup sous-estiment parce qu’ils ne l’ont jamais exploré correctement. Tu ne dois pas voir ce dispositif comme une faveur fiscale temporaire, mais comme un accélérateur patrimonial durable, qui transforme un bien ancien et fatigué en actif performant, rentable, et capable de financer lui-même sa propre existence.

C’est exactement pour cela que ce dispositif revient en force : parce qu’il coche toutes les cases du bon investissement long terme, parce qu’il remet la rénovation au cœur de la stratégie, et parce qu’il récompense les investisseurs patients, structurés et un peu plus exigeants que la moyenne.

Le Denormandie n’est pas un produit à consommer passivement : c’est une opportunité à saisir activement, avec méthode, avec lucidité, et avec l’ambition de créer quelque chose qui dure. Pour ceux qui franchissent le pas, les résultats peuvent être spectaculaires. Pour ceux qui hésitent encore, le temps presse : les meilleures zones se raréfient, les prix montent dans les villes qui se transforment, et les conditions fiscales peuvent évoluer.

Si tu veux voir ce que donne une simulation Denormandie réelle, avec chiffres, cash-flow et impacts fiscaux à 12 ans, n’hésite pas à creuser davantage. L’opportunité est là, maintenant. À toi de décider si tu la saisis.

🏛️ Rochefort en Pleine Rénovation : Une Perle Denormandie à Ne Pas Louper !

Petite erreur, Rochefort a été classé en B1 en Juillet 2024 (tous les sites ne sont pas à jour). Le loyer sera donc de 603 euros, et sur ce lot vous êtes en cash flow positif.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.