💸 PLF 2026 : Décryptage complet du budget et du nouveau statut du bailleur privé

#154, Impôts, immobilier, article 12 octies : tout ce que tu dois savoir pour comprendre et exploiter le budget 2026 passé au 49.3

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 152 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🔍 La France au pied du mur financier

📊 Les 12 mesures principales du PLF 2026

🔎 12 octies et le statut du bailleur privé

📈 Le dispositif est-il vraiment rentable ?

🛠️ Comment t’adapter et en profiter

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 161 abonnés. Les abonnements remontent, si vous pouvez partager la newsletter autour de vous, ce serait top.

⚡ Linkedin : Suivez mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

On me demande un peu de perso à chaque fois, de life style. Je peux vous dire plusieurs choses :

Cette semaine j’étais à Thonon les Bains, pour suivre un chantier, rudement mené, et fini dans les temps

Mon fils devait faire une pré-sélection en M13 pour l’équipe départementale CD17, mais décalée au vu de la météo… Dommage mais ce n’est que partie remise.

🔥 Plan P continue sur sa lancée

Le budget 2026 vient d’être adopté au forceps — 6 motions de censure, 3 recours au 49.3. Livret A en baisse à 1,5 %, frais bancaires en hausse de 3 %, surtaxe sur les hauts revenus reconduite… En une semaine, les règles du jeu de ton argent ont encore changé. Et personne ne t’explique clairement ce que ça signifie pour toi. C’est exactement pour ça que Plan P existe.

Et côté coulisses, tout accélère. De nouveaux sponsors ont validé leur positionnement, les inscriptions continuent de grimper, le programme se renforce de jour en jour. On construit quelque chose d’inédit pour la semaine du 13 au 18 avril — et on veut que tu en fasses partie.

D’ailleurs, en t’inscrivant tu participes automatiquement à des tirages au sort avec des lots à gagner tout au long de l’événement. Raison de plus pour ne pas traîner 😉

On recherche aussi un(e) stagiaire pour rejoindre l’aventure : community management, relations médias, coordination événementielle. Si tu connais quelqu’un de motivé par l’éducation financière, fais tourner !

👉 Intéressé(e) par le stage ? Écris moi

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

🏦😈 Rothschild-Epstein : les coulisses d’une relation embarrassante révélées Des centaines d’emails rendus publics montrent qu’Ariane de Rothschild a fait d’Epstein son confident et conseiller stratégique pendant six ans (2013-2019), bien au-delà des “quelques consultations” admises publiquement. Le financier déchu a orchestré l’accord de 45 M$ avec le DOJ américain, perçu 25 M$ d’honoraires, et conseillait la baronne sur la restructuration de la banque suisse et même sa vie personnelle. Le groupe Edmond de Rothschild affirme qu’Ariane n’avait “aucune connaissance” des crimes d’Epstein et “condamne sans équivoque” ses actes.

🇨🇳🇹🇼 Ventes d'armes à Taïwan : Pékin menace de compromettre la visite de Trump Washington prépare un nouveau package d'armement pour Taipei (missiles Patriot, NASAMS), potentiellement jusqu'à 20 Mds, après les 11,1 Mds dévoilés en décembre. Xi Jinping a averti Trump lors de leur appel téléphonique que ces ventes pourraient compromettre la visite d'État prévue en avril — une menace d'une franchise inhabituelle selon les experts.L'administration Trump maintient le cap, estimant que Pékin bluffe, tandis que le budget de défense taïwanais reste bloqué par l'opposition parlementaire.

₿📉 Bitcoin sous 65 000$ : le “Trump rally” totalement effacé La cryptomonnaie reine chute de 12% à 64 000$, son plus bas depuis 2024, perdant plus d’un quart de sa valeur depuis le début de l’année — l’Ether plonge de 37%. L’enthousiasme post-électoral s’est évaporé : les investisseurs se sont reportés sur l’or, la législation crypto stagne, et les liquidations forcées amplifient la spirale baissière. Strategy (ex-MicroStrategy) de Michael Saylor accumule des milliards de pertes latentes, tandis que Gemini supprime 200 emplois — les traders parient à 85% sur un plancher sous 60 000$.

🛒🤖 Amazon : 200 Mds$ d’investissements IA en 2026, Wall Street sanctionne Le géant du e-commerce annonce des capex de 200 Mds$ pour 2026 (+50% vs 2025), un tiers de plus que les attentes — l’action plonge de 9%, effaçant 220 Mds$ de capitalisation. AWS affiche une croissance solide (+24%, 35,6 Mds)avec un carnet de commandes record de 244 Mds, mais Amazon reste en retard sur Microsoft et Oracle pour les méga-contrats IA.* *En parallèle, le groupe a supprimé 30 000 emplois cols blancs depuis octobre pour contenir ses coûts face à cette course aux investissements.

🇬🇧📤 Fonds actions UK : 10ème année consécutive de sorties de capitaux Les investisseurs particuliers ont retiré 11,1 Mds£ des fonds actions britanniques en 2025, portant l’hémorragie à 71 Mds£ sur la décennie — malgré un FTSE 100 en hausse de 21,5%. Le marché UK ne représente que 4% du MSCI World : les investisseurs rééquilibrent vers les indices mondiaux et privilégient les ETF passifs aux fonds actifs (-121 Mds£ en 4 ans). Les fonds monétaires ultra-défensifs ont capté 6,9 Mds£ d’entrées record, signe d’une prudence accrue face aux taux élevés et à l’incertitude géopolitique.

Le 30 janvier 2026, le Premier ministre Sébastien Lecornu a engagé la responsabilité de son gouvernement sur le projet de loi de finances pour 2026. Article 49.3 de la Constitution. Pas de vote final, pas de compromis de dernière minute, pas de débat ultime dans l’hémicycle. Le budget est passé comme une lettre à la poste, ou plutôt comme un décret présidentiel déguisé en loi. C’est la troisième fois en trois ans qu’un gouvernement utilise cette arme constitutionnelle pour faire adopter un budget, signe de l’instabilité politique chronique qui caractérise notre pays depuis les élections législatives de 2024. Pour toi qui gères ton patrimoine, qui investis dans l’immobilier, qui prépares ta retraite ou qui diriges une entreprise, ce texte de plusieurs centaines de pages contient des dizaines de mesures qui vont directement impacter ton quotidien financier pendant les douze prochains mois et au-delà. La question n’est plus de savoir si tu es d’accord ou pas avec ces décisions politiques. La question est de comprendre ce qui change concrètement, et comment tu peux t’adapter pour en tirer le meilleur parti possible tout en évitant les pièges que certaines mesures peuvent contenir.

Dans cette newsletter exceptionnellement longue et détaillée, je vais te décortiquer l’intégralité du PLF 2026 avec un focus majeur sur la mesure phare de ce budget en matière immobilière : le statut du bailleur privé créé par l’article 12 octies. Ce nouveau dispositif fiscal, parfois appelé « dispositif Jeanbrun » du nom du ministre du Logement Valérie Jeanbrun qui l’a porté devant le Parlement, va profondément modifier le paysage de l’investissement locatif en France. Je vais t’expliquer ligne par ligne ce que dit vraiment le texte de loi — pas ce qu’en disent les commerciaux des programmes immobiliers ou les articles de presse superficiels —, quels sont les avantages réels et les pièges cachés que personne ne te montre, et comment tu peux exploiter ce nouveau cadre fiscal selon ta situation personnelle. Tu vas découvrir les taux d’amortissement exacts prévus par la loi, les conditions précises d’éligibilité, les exclusions, les sanctions en cas de rupture d’engagement, l’impact souvent oublié sur la plus-value à la revente, et surtout plusieurs simulations chiffrées détaillées pour différents profils d’investisseurs.

Le contexte budgétaire dans lequel s’inscrit ce PLF est particulièrement tendu, pour ne pas dire alarmant. La France affiche un déficit public de 5,4 % du PIB en 2025, après un dérapage spectaculaire à 5,8 % en 2024 qui avait surpris tout le monde, y compris le gouvernement lui-même et les services de Bercy censés surveiller les comptes publics au jour le jour. Comment a-t-on pu se tromper à ce point ? Une combinaison de recettes fiscales moins dynamiques que prévu (l’impôt sur les sociétés notamment a déçu), de dépenses sociales plus élevées qu’anticipé (le chômage a remonté), et d’un certain laxisme dans le pilotage budgétaire infra-annuel. La dette publique atteint désormais 118 % du PIB, soit plus de 3 200 milliards d’euros. Pour te donner une idée concrète de ce que cela représente, c’est comme si chaque Français, du nouveau-né au centenaire, portait une ardoise personnelle de 48 000 euros sur ses épaules. Cette ardoise ne sera jamais « remboursée » au sens classique du terme — aucun pays développé ne rembourse vraiment sa dette —, mais elle doit être refinancée en permanence, ce qui coûte de plus en plus cher à mesure que les taux d’intérêt remontent.

Ce niveau d’endettement n’est pas soutenable à long terme sans ajustement, et les marchés financiers commencent à regarder la France avec une nervosité croissante qui devrait nous alerter tous. Le spread entre les obligations françaises et allemandes — c’est-à-dire l’écart de taux d’intérêt que les investisseurs demandent pour prêter à la France plutôt qu’à l’Allemagne — s’est élargi ces derniers mois pour atteindre des niveaux qu’on n’avait plus vus depuis la crise de la zone euro en 2011-2012. Cela signifie concrètement que les investisseurs internationaux perçoivent un risque accru sur la dette française et exigent une rémunération plus élevée pour nous prêter de l’argent. Ce surcoût se compte déjà en milliards d’euros supplémentaires chaque année. L’agence de notation Fitch a d’ailleurs dégradé la note de la France de AA à AA- en octobre 2023, et les autres agences (Moody’s, Standard & Poor’s) menacent de suivre si la trajectoire budgétaire n’est pas redressée rapidement. Dans ce contexte d’urgence financière, le gouvernement n’avait pas vraiment le choix : il fallait présenter un budget de rigueur crédible.

L’objectif affiché par le gouvernement est de ramener le déficit à 5,0 % du PIB en 2026, puis de poursuivre la réduction pour passer sous la barre fatidique des 3 % en 2029 et respecter ainsi nos engagements européens issus du Pacte de stabilité et de croissance. La France est d’ailleurs sous le coup d’une procédure pour déficit excessif depuis juillet 2024, ce qui ajoute une pression supplémentaire venue de Bruxelles. Cette procédure, prévue par les traités européens, s’enclenche automatiquement quand un pays dépasse durablement les fameux critères de Maastricht : 3 % de déficit et 60 % de dette par rapport au PIB. Avec nos 5,4 % de déficit et nos 118 % de dette, nous sommes très loin de ces objectifs, et la Commission européenne surveille de près notre trajectoire de redressement. L’enjeu est considérable : si la France ne respecte pas ses engagements, elle s’expose à des sanctions financières et surtout à une perte de crédibilité sur les marchés qui pourrait renchérir encore davantage le coût de sa dette.

🔍 La France au pied du mur financier

Pour comprendre les choix parfois douloureux du gouvernement dans ce PLF 2026, il faut d’abord mesurer l’ampleur réelle du problème budgétaire français. Ce n’est pas une crise conjoncturelle passagère qui se résoudra toute seule avec le retour de la croissance. C’est un problème structurel profond qui s’est accumulé pendant des décennies et qui nécessite des réformes de fond. La France dépense structurellement plus qu’elle ne gagne depuis 1974 — oui, tu as bien lu, depuis plus de cinquante ans notre pays n’a pas connu un seul exercice budgétaire à l’équilibre. Cette tendance au déficit chronique s’est dramatiquement accélérée ces dernières années sous l’effet de plusieurs chocs successifs qui ont défoncé les comptes publics.

Le premier choc majeur a été la crise du Covid-19 qui a nécessité des centaines de milliards d’euros d’aides d’urgence : chômage partiel pour des millions de salariés, prêts garantis par l’État pour les entreprises, fonds de solidarité pour les indépendants, achats massifs de matériel médical et de vaccins. Le fameux « quoi qu’il en coûte » de l’ère Macron-Castex n’était pas une figure de style : il a coûté environ 170 milliards d’euros de dépenses supplémentaires et de moindres recettes sur 2020-2021. Les entreprises ont été massivement aidées avec les PGE (prêts garantis par l’État), dont certains ne seront jamais remboursés. Les salariés ont bénéficié du chômage partiel qui a préservé des millions d’emplois mais coûté des dizaines de milliards. Les indépendants ont reçu des aides du fonds de solidarité qui ont permis à beaucoup de survivre mais alourdi la facture publique. Au final, la France a été l’un des pays européens les plus généreux dans son soutien à l’économie — ce qui explique aussi pourquoi notre déficit a davantage dérapé que celui de nos voisins.

Ensuite est venue la crise énergétique consécutive à l’invasion de l’Ukraine par la Russie en février 2022, avec une flambée spectaculaire des prix du gaz et de l’électricité qui menaçait de mettre à genoux des millions de ménages et d’entreprises. Le gouvernement a mis en place un bouclier tarifaire pour limiter la hausse des factures, un bouclier qui a coûté plus de 45 milliards d’euros sur 2022-2023. Sans cette intervention, ta facture d’électricité aurait probablement doublé voire triplé. Le prix du MWh sur les marchés de gros a atteint des sommets historiques, dépassant les 1 000 euros à certains moments contre 50 euros en temps normal. L’État a absorbé une grande partie de cette hausse pour protéger les consommateurs, mais cette protection a un coût qui s’est ajouté à la dette existante.

Le résultat de cette accumulation de déficits est sans appel : la dette publique française a bondi de 98 % du PIB fin 2019 à 118 % fin 2025, soit une augmentation vertigineuse de 20 points de PIB en seulement six ans. En valeur absolue, nous sommes passés d’environ 2 400 milliards d’euros de dette à plus de 3 200 milliards, soit 800 milliards supplémentaires. C’est l’équivalent de trois années entières de recettes fiscales de l’État qui sont parties en fumée pour financer les crises successives. Pour mettre ces chiffres en perspective, 800 milliards d’euros c’est le prix de 8 millions de logements à 100 000 euros, ou 40 années de budget de l’Éducation nationale, ou encore 15 années de budget de la Défense. Cet argent a été emprunté sur les marchés et devra être remboursé par les générations futures — c’est-à-dire par toi, par tes enfants, et par tes petits-enfants.

À titre de comparaison internationale, l’Allemagne affiche une dette de seulement 66 % du PIB et a même commencé à la réduire grâce à ses excédents budgétaires des années 2015-2019. L’écart avec notre voisin et principal partenaire commercial n’a jamais été aussi grand depuis la création de l’euro en 1999. Cette divergence s’explique par des choix politiques différents : l’Allemagne a mené une politique de rigueur budgétaire avec le fameux « frein à l’endettement » inscrit dans sa Constitution, tandis que la France a continué à dépenser plus qu’elle ne gagnait année après année. Les Pays-Bas, l’Autriche, la Suède affichent également des niveaux de dette bien inférieurs au nôtre. Même l’Espagne, souvent pointée du doigt pour ses difficultés budgétaires, a un ratio dette/PIB inférieur à celui de la France. Seules l’Italie et la Grèce font pire que nous en Europe — ce n’est pas vraiment le club dans lequel on aimerait être.

Cette situation d’endettement massif n’est pas qu’un problème abstrait pour économistes. Elle a des conséquences très concrètes sur ton quotidien. La première conséquence, c’est que la charge de la dette — les intérêts que l’État doit payer chaque année — est devenue le premier poste de dépenses de l’État français, dépassant désormais le budget de l’Éducation nationale. En 2026, la France va consacrer plus de 55 milliards d’euros uniquement au remboursement des intérêts, contre environ 35 milliards il y a seulement cinq ans. Cette explosion s’explique par la remontée brutale des taux d’intérêt : quand tu refinances ta dette à 3 % au lieu de 0 %, ça finit par chiffrer très lourdement. Chaque euro qui part dans les intérêts de la dette est un euro qui ne peut pas financer les hôpitaux, les écoles, les routes, la transition écologique, ou la recherche. C’est l’effet d’éviction classique en économie.

Pour te donner une idée de ce que représentent 55 milliards d’euros d’intérêts annuels : c’est l’équivalent du budget cumulé des ministères de la Justice, de la Culture, de l’Agriculture, et des Sports. C’est aussi 1 000 euros par an et par Français actif qui partent en fumée pour payer les erreurs budgétaires du passé. Cet argent ne construit rien, ne soigne personne, n’éduque aucun enfant — il va simplement dans les poches des créanciers de l’État, c’est-à-dire les investisseurs institutionnels (assureurs, fonds de pension) et les épargnants qui détiennent des obligations d’État. Une partie de ces créanciers sont étrangers, ce qui signifie qu’une fraction de la richesse nationale part à l’étranger chaque année pour rémunérer notre dette.

Les arbitrages douloureux du gouvernement

Face à ce mur budgétaire inédit depuis la Seconde Guerre mondiale, le gouvernement avait plusieurs options théoriques pour redresser les comptes publics. Aucune n’était indolore, et chacune comportait des risques politiques et économiques significatifs. Comprendre ces arbitrages t’aide à anticiper les évolutions futures de la fiscalité française.

La première option aurait été de tailler massivement dans les dépenses publiques, comme l’ont fait certains pays d’Europe du Sud après 2008 sous la pression de la Troïka (Commission européenne, BCE, FMI). Mais les exemples grecs ou espagnols montrent que l’austérité brutale a des coûts sociaux et économiques considérables : récession, explosion du chômage, services publics en déshérence, systèmes de santé qui s’effondrent. La Grèce a vu son PIB chuter de 25 % en quelques années, son taux de chômage dépasser 25 %, et sa population émigrer massivement. Le gouvernement français a donc choisi une approche plus graduelle, estimant que la brutalité d’une telle cure d’austérité serait politiquement et socialement inacceptable.

La deuxième option aurait été d’augmenter fortement les impôts pour tout le monde, mais cela aurait pénalisé la croissance économique déjà fragile. La France est déjà le pays de l’OCDE avec le taux de prélèvements obligatoires le plus élevé (environ 45 % du PIB), et augmenter encore la pression fiscale sur les classes moyennes risquerait de décourager le travail, l’investissement et la consommation. Les économistes parlent de « courbe de Laffer » pour décrire le phénomène selon lequel « trop d’impôt tue l’impôt » : au-delà d’un certain seuil, les hausses de taux ne génèrent plus de recettes supplémentaires car l’activité économique se contracte ou s’évade vers des juridictions plus clémentes.

La troisième option, celle qui a été retenue, est un mix équilibré : des économies ciblées sur certains ministères, des hausses d’impôts concentrées sur les plus aisés et les grandes entreprises, et le maintien de certaines priorités stratégiques comme la Défense. L’idée est de répartir l’effort entre ceux qui peuvent le supporter et de préserver les services publics essentiels. C’est une approche de compromis, typiquement française, qui tente de ménager la chèvre et le chou. Elle a ses mérites (acceptabilité sociale, progressivité) et ses limites (effort peut-être insuffisant pour redresser durablement les comptes).

Concrètement, l’objectif global est de réduire le déficit d’environ 30 milliards d’euros. Sur ces 30 milliards, environ 17 milliards proviennent de réductions de dépenses, et environ 13 milliards de hausses de recettes fiscales. Côté dépenses, les ministères non-régaliens voient leurs crédits baisser en valeur, ce qui constitue une rupture historique. Les opérateurs de l’État (agences, établissements publics) doivent réduire leurs effectifs et leurs budgets de fonctionnement. Les collectivités locales sont mises à contribution avec un gel de leurs dotations. En revanche, la Défense nationale fait exception et bénéficie d’une augmentation spectaculaire de 6,7 milliards d’euros pour atteindre 57,1 milliards de budget — une priorité stratégique dans le contexte géopolitique actuel avec la guerre en Ukraine aux portes de l’Europe.

Le contexte qui a conduit à la création du statut du bailleur privé

Pourquoi le gouvernement a-t-il décidé de créer un nouveau dispositif fiscal pour l’investissement locatif alors même qu’il cherche à réduire les dépenses ? La réponse tient en un mot : crise. Le marché immobilier français traverse une période extrêmement difficile, peut-être la plus grave depuis 2008. Les ventes de logements neufs à investisseurs ont chuté de plus de 50 % entre 2021 et 2025. Les mises en chantier sont tombées à leur plus bas niveau depuis quarante ans, avec moins de 280 000 logements neufs construits en 2024 contre 435 000 en 2017. Les promoteurs immobiliers accumulent les stocks d’invendus et annulent des programmes faute de commercialisation. Des milliers d’emplois ont été détruits dans le BTP et les métiers de la construction.

Cette crise a des causes multiples et convergentes. D’abord, la remontée brutale des taux d’intérêt entre 2022 et 2024 a considérablement réduit la capacité d’emprunt des ménages. Quand les taux passent de 1 % à 4 %, un emprunteur peut emprunter 25 à 30 % de moins pour la même mensualité. Des millions de projets d’achat ont été reportés ou abandonnés. Ensuite, l’inflation des coûts de construction (+30 % en trois ans) a renchéri les prix du neuf alors même que la demande fléchissait. Les nouvelles normes environnementales (RE2020) ont ajouté 10 à 15 % au coût de production des logements neufs. Et surtout, la fin du dispositif Pinel au 31 décembre 2024 a supprimé d’un coup l’incitation fiscale qui motivait une grande partie des investisseurs particuliers.

Le Pinel, c’était simple à comprendre : tu achetais un logement neuf, tu le louais pendant 6, 9 ou 12 ans avec des loyers plafonnés, et l’État te remboursait 12 %, 18 % ou 21 % du prix d’achat sous forme de réduction d’impôt. Pour un appartement à 200 000 euros, cela représentait jusqu’à 42 000 euros d’économie d’impôt sur 12 ans. C’était un avantage direct, lisible, qui a séduit des centaines de milliers d’investisseurs pendant une décennie. Mais le Pinel coûtait cher à l’État (environ 2 milliards d’euros par an de manque à gagner fiscal) et a été critiqué pour ses effets pervers : prix gonflés par les promoteurs, concentration dans des zones où la demande locative était insuffisante, qualité parfois médiocre des programmes.

La disparition du Pinel sans dispositif de remplacement a créé un vide fiscal qui a paralysé le marché. Les investisseurs particuliers, qui représentaient 50 à 60 % des acheteurs de logements neufs dans certains programmes, ont disparu. Les promoteurs se sont retrouvés avec des stocks invendables. Les mises en chantier ont plongé. Le déficit de logements dans les zones tendues s’est aggravé, alimentant la hausse des loyers et la difficulté des Français à se loger. C’est dans ce contexte de crise aiguë que le gouvernement a décidé de créer le statut du bailleur privé, également appelé dispositif Jeanbrun, pour relancer la machine.

Les 12 mesures principales du PLF 2026

Avant de plonger dans le décryptage approfondi du statut du bailleur privé, passons en revue l’ensemble des mesures significatives de ce budget qui peuvent impacter ta situation fiscale et patrimoniale. J’ai sélectionné les 12 mesures les plus importantes pour les particuliers et les investisseurs, en distinguant celles qui concernent les ménages, les entreprises et grandes fortunes, et celles spécifiques à l’immobilier.

Mesures pour les particuliers

Mesure n°1 : Le barème de l’impôt sur le revenu est indexé à 0,9 % (Article 2 ter). C’est la bonne nouvelle de ce budget, arrachée de haute lutte par les parlementaires de tous bords. Dans le projet initial présenté par le gouvernement, celui-ci prévoyait de geler complètement le barème de l’impôt sur le revenu, c’est-à-dire de ne pas revaloriser les tranches d’imposition pour tenir compte de l’inflation. Cette mesure apparemment technique aurait eu des conséquences très concrètes : environ 200 000 foyers fiscaux supplémentaires seraient entrés dans l’impôt (ceux dont les revenus ont augmenté avec l’inflation mais qui seraient restés en dessous du seuil d’imposition si celui-ci avait été revalorisé), et tous les autres contribuables auraient vu leur facture fiscale augmenter mécaniquement sans que leurs revenus réels n’aient progressé.

Face à la levée de boucliers des parlementaires, y compris dans la majorité présidentielle, le Premier ministre a finalement cédé et accepté une indexation à 0,9 % du barème, correspondant à l’inflation prévisionnelle. Concrètement, les tranches du barème sont relevées comme suit : le seuil d’entrée dans la première tranche imposable (à 11 %) passe de 11 497 € à 11 600 € de revenu imposable par part ; le seuil de la tranche à 30 % passe de 29 315 € à 29 579 € ; le seuil de la tranche à 41 % passe de 83 823 € à 84 577 € ; et le seuil de la tranche marginale à 45 % passe de 180 294 € à 181 917 €. Pour un foyer fiscal moyen avec deux parts et 50 000 euros de revenus, cette indexation représente une économie d’environ 100 à 250 euros par rapport à un gel total du barème. Ce n’est pas énorme, mais c’est toujours ça de pris.

Mesure n°2 : La contribution différentielle sur les hauts revenus (CDHR) est prolongée et pérennisée (Article 2). Si tu gagnes plus de 250 000 euros par an en étant célibataire, ou plus de 500 000 euros en couple, cette mesure te concerne directement et mérite toute ton attention. La CDHR est une sorte d’impôt minimum qui garantit que les très hauts revenus paient au moins 20 % d’impôt effectif sur leur revenu fiscal de référence, quelles que soient les optimisations fiscales qu’ils utilisent par ailleurs. Elle a été créée initialement comme mesure temporaire pour 2024-2025, et le PLF 2026 la prolonge jusqu’à ce que le déficit public repasse sous les 3 % du PIB — c’est-à-dire au plus tôt en 2029, probablement plus tard.

Cette contribution vise les contribuables qui, grâce à diverses optimisations parfaitement légales (déficits fonciers importants, dispositifs de défiscalisation immobilière, revenus du capital taxés au PFU à 30 %, plus-values avec abattements), réduisent considérablement leur taux effectif d’imposition. L’administration fiscale a constaté que certains contribuables déclarant plusieurs millions d’euros de revenus ne payaient que 5 à 10 % d’impôt effectif grâce à ces mécanismes. La CDHR corrige cette situation en imposant un plancher de 20 %. Environ 24 000 foyers fiscaux sont concernés en France, pour un rendement estimé à 1,2 milliard d’euros par an. Un point technique important : un acompte de 95 % de la CDHR estimée doit être versé entre le 1er et le 15 décembre de l’année d’imposition, sous peine de pénalités de retard.

Mesure n°3 : L’abattement de 10 % sur les pensions de retraite est finalement maintenu. C’est le deuxième grand recul du gouvernement face à la pression parlementaire et syndicale. Dans son projet initial, Bercy envisageait de réformer en profondeur la fiscalité des retraites en remplaçant l’abattement actuel de 10 % (plafonné à 4 399 € par retraité) par un abattement forfaitaire unique de 2 000 € pour un célibataire et 4 000 € pour un couple. L’objectif affiché était de simplifier le système et de le rendre plus équitable. En réalité, cette réforme aurait pénalisé la grande majorité des retraités imposables : tous ceux dont la pension dépasse 20 000 euros bruts annuels auraient vu leur impôt augmenter, parfois de plusieurs centaines d’euros.

Les organisations de retraités ont fait les calculs et tiré la sonnette d’alarme. Face aux protestations véhémentes et à la menace de blocage parlementaire, le gouvernement a préféré retirer cette mesure du texte final. L’abattement de 10 % est donc maintenu strictement à l’identique pour les revenus 2026 : il s’applique automatiquement aux pensions de retraite et rentes viagères, dans la limite d’un plafond de 4 399 € par foyer fiscal (montant qui sera légèrement revalorisé avec l’inflation). Si tu es retraité, tu peux donc souffler : ton impôt ne va pas augmenter à cause de cette mesure. Mais attention, ce n’est peut-être que partie remise : le gouvernement pourrait remettre le sujet sur la table dans un prochain budget.

Mesure n°4 : Les indemnités journalières pour affection de longue durée (ALD) restent exonérées d’impôt. C’était l’une des mesures les plus controversées du projet initial, et le gouvernement a dû faire machine arrière face à l’indignation générale. Le texte prévoyait initialement de fiscaliser les indemnités journalières versées par la Sécurité sociale aux personnes atteintes d’affections de longue durée : cancers, diabète, maladies cardiaques, maladies neurologiques dégénératives, etc. Ces indemnités, qui remplacent le salaire pendant les arrêts maladie de longue durée, sont aujourd’hui totalement exonérées d’impôt sur le revenu. Le gouvernement voulait les soumettre à l’impôt comme les IJ « classiques ».

Cette mesure aurait touché environ 1,5 million de personnes parmi les plus fragiles : des malades du cancer en cours de traitement, des diabétiques en complications graves, des personnes atteintes de sclérose en plaques ou de la maladie de Parkinson. La facture fiscale supplémentaire aurait pu atteindre plusieurs centaines d’euros par an pour certains d’entre eux, à un moment où ils doivent déjà faire face à des dépenses de santé élevées et à une perte de revenus. Face à l’indignation unanime des associations de patients, des professionnels de santé et de l’opposition, le gouvernement a retiré cette mesure. Les IJ pour ALD restent donc totalement exonérées d’impôt en 2026.

Mesures pour les entreprises et les grandes fortunes

Mesure n°5 : Création d’une nouvelle taxe de 20 % sur les holdings patrimoniales (Article 3). Le gouvernement crée une taxe annuelle de 20 % sur les actifs non professionnels détenus par certaines sociétés holdings. Quels actifs sont concernés ? Les yachts et bateaux de plaisance de plus de 30 mètres, les véhicules de luxe (voitures de collection, supercars), les jets privés et avions de tourisme, les chevaux de course, les bijoux et montres de grande valeur, les objets d’art, les grands vins, et surtout les logements dont le propriétaire de la holding se réserve la jouissance personnelle (résidences secondaires, appartements de fonction détournés).

Pour être concerné par cette taxe, trois conditions cumulatives doivent être réunies : (1) une personne physique doit détenir au moins 50 % du capital de la holding, directement ou indirectement ; (2) la valeur totale des actifs non professionnels détenus doit être supérieure ou égale à 5 millions d’euros ; (3) les revenus passifs de la holding (dividendes, intérêts, plus-values, loyers) doivent représenter plus de 50 % de ses produits totaux. Cette taxe vise explicitement les montages patrimoniaux qui consistent à loger des actifs de jouissance personnelle dans une société pour échapper à l’IFI et bénéficier de la fiscalité avantageuse de l’IS. Désormais, l’intérêt économique de ces montages est largement neutralisé.

Mesure n°6 : La surtaxe exceptionnelle sur les très grandes entreprises est prolongée (Article 4). La contribution exceptionnelle sur les bénéfices des grandes entreprises, créée en 2024 comme mesure temporaire, est prolongée pour l’exercice 2026 mais avec un périmètre légèrement resserré. Elle ne concerne désormais plus que les entreprises dont le chiffre d’affaires est supérieur ou égal à 1,5 milliard d’euros (contre 1 milliard en 2025). Cette restriction exclut quelques centaines d’ETI qui étaient concernées l’an dernier. Au final, environ 300 très grands groupes sont visés : les multinationales du CAC 40 bien sûr, mais aussi les grandes banques, assureurs, énergéticiens, et groupes de distribution. Le rendement attendu de cette surtaxe est de 7,5 milliards d’euros pour 2026, ce qui en fait l’une des principales sources de recettes nouvelles du budget.

Mesure n°7 : L’IFI (Impôt sur la Fortune Immobilière) reste strictement inchangé. Le Sénat, à majorité de droite, avait proposé une réforme ambitieuse de la fiscalité du patrimoine avec la création d’une « contribution des hauts patrimoines » qui aurait élargi l’assiette de l’IFI aux actifs financiers (actions, obligations, assurance-vie) tout en réduisant les taux. Cette proposition visait à corriger l’incohérence du système actuel qui taxe le patrimoine immobilier mais pas le patrimoine mobilier. Elle n’a pas été retenue dans le texte final adopté au 49.3. L’IFI reste donc identique à ce qu’il était : tu es imposable si ton patrimoine immobilier net (après déduction des dettes) dépasse 1,3 million d’euros ; les taux vont de 0,5 % à 1,5 % selon les tranches ; et ta résidence principale bénéficie d’un abattement de 30 % sur sa valeur.

Mesures immobilières et habitat

Mesure n°8 : Création du statut du bailleur privé par l’article 12 octies — C’est LA grande nouveauté du PLF 2026 en matière immobilière. Je vais te la détailler dans la section suivante de cette newsletter, car elle mérite un décryptage approfondi. En résumé, ce nouveau dispositif permet d’amortir fiscalement le prix d’acquisition d’un logement neuf ou ancien rénové donné en location, avec des taux allant de 3 % à 5,5 % par an selon le type de logement et le niveau de loyer pratiqué. C’est une forme de défiscalisation qui remplace le Pinel disparu fin 2024, mais avec un mécanisme très différent : au lieu d’une réduction d’impôt directe, tu bénéficies d’une déduction de ton revenu foncier qui peut créer un déficit imputable sur ton revenu global.

Mesure n°9 : Le régime du LMNP (Loueur Meublé Non Professionnel) conserve son amortissement. Contrairement aux rumeurs qui circulaient depuis des mois dans les milieux de l’investissement immobilier, le régime fiscal du LMNP n’est pas modifié par le PLF 2026. Tu peux continuer à amortir ton bien meublé aux taux comptables habituels (2 à 3 % pour le bâti, 10 à 20 % pour les meubles et équipements). C’est une très bonne nouvelle pour les investisseurs qui ont choisi ce régime, car certains craignaient un alignement sur les règles des revenus fonciers. Le LMNP reste donc l’un des régimes les plus attractifs pour l’investissement locatif, malgré les critiques récurrentes sur son coût fiscal.

Mesure n°10 : Le déficit foncier majoré pour rénovation énergétique est prolongé jusqu’en 2027. La possibilité d’imputer un déficit foncier majoré (21 400 € au lieu de 10 700 €) sur le revenu global pour les dépenses de rénovation énergétique permettant de sortir un logement du statut de passoire thermique est prolongée jusqu’au 31 décembre 2027. Pour bénéficier de ce doublement du plafond, les travaux doivent faire passer le logement d’une classe énergétique E, F ou G vers une classe A, B, C ou D. C’est une incitation à rénover les logements énergivores, dans un contexte où les passoires thermiques sont progressivement interdites à la location.

Mesure n°11 : Pas de modification de l’imposition des plus-values immobilières. Le régime des plus-values immobilières reste inchangé : 19 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux, avec des abattements progressifs pour durée de détention (exonération totale d’IR après 22 ans, exonération totale de PS après 30 ans). Certains espéraient une réforme pour encourager la mobilité résidentielle et fluidifier le marché, mais le gouvernement n’a pas souhaité ouvrir ce chantier dans ce budget de rigueur.

Mesure n°12 : Instauration d’une taxe de 2 € sur les colis provenant de pays hors Union européenne. Une nouvelle taxe de 2 euros s’applique désormais à chaque colis de marchandises d’une valeur inférieure à 150 euros en provenance de pays situés hors de l’Union européenne. Cette mesure vise principalement les plateformes de e-commerce asiatiques (Shein, Temu, AliExpress) qui ont explosé ces dernières années en vendant des produits très bon marché directement aux consommateurs français. La taxe est officiellement destinée à « rétablir une concurrence équitable » avec les commerçants français et européens, et à financer le tri et le recyclage des emballages. Si tu es adepte de ces sites, ta prochaine commande de 10 euros te coûtera donc 12 euros avec cette taxe.

🔎 12 octies et le statut du bailleur privé

Nous entrons maintenant dans le cœur de cette newsletter : l’analyse détaillée du dispositif Jeanbrun créé par l’article 12 octies du PLF 2026. Cette section est la plus technique et la plus longue, mais aussi la plus importante si tu envisages d’investir dans l’immobilier locatif dans les prochaines années. Je vais te décortiquer le texte de loi ligne par ligne, t’expliquer chaque condition et chaque piège, et te donner les clés pour évaluer si ce dispositif est adapté à ta situation personnelle.

Pourquoi ce nouveau dispositif était absolument nécessaire

Le marché immobilier français traverse une crise majeure depuis 2022-2023, probablement la plus grave depuis la crise financière de 2008. Les chiffres sont éloquents et inquiétants : les ventes de logements neufs à investisseurs ont chuté de plus de 50 % entre le pic de 2021 et le creux de 2025. La construction neuve est tombée à son plus bas niveau depuis quarante ans, avec moins de 280 000 logements mis en chantier en 2024 contre 435 000 en 2017. Les promoteurs immobiliers accumulent des stocks d’invendus qui pèsent sur leur trésorerie, les mises en chantier sont gelées par prudence, et le déficit de logements dans les zones tendues s’aggrave de mois en mois, alimentant la hausse des loyers et les difficultés des Français à se loger.

Cette crise a des causes multiples et convergentes. La première est la remontée brutale des taux d’intérêt orchestrée par la Banque centrale européenne pour lutter contre l’inflation. Les taux des crédits immobiliers sont passés de moins de 1 % début 2022 à plus de 4 % fin 2023, avant de se stabiliser autour de 3,5 % en 2025-2026. Cette hausse de 3 points peut sembler modeste en valeur absolue, mais elle a des conséquences considérables sur la capacité d’emprunt des ménages : pour une même mensualité de 1 000 euros sur 20 ans, un emprunteur pouvait obtenir 200 000 euros à 1 % contre seulement 150 000 euros à 4 %. C’est 25 % de capacité d’achat en moins, ce qui a exclu des millions de projets du marché.

La deuxième cause est l’inflation des coûts de construction. Les prix des matériaux (bois, acier, cuivre, ciment) ont flambé de 25 à 30 % entre 2020 et 2023 sous l’effet de la reprise post-Covid et de la crise énergétique. Le coût de la main-d’œuvre dans le BTP a également augmenté, le secteur peinant à recruter. Les nouvelles normes environnementales (RE2020), qui imposent des exigences renforcées en matière d’isolation et de bas-carbone, ont ajouté 10 à 15 % au coût de production des logements neufs. Au total, construire un appartement neuf coûte aujourd’hui 30 à 40 % plus cher qu’il y a cinq ans.

La troisième cause, et probablement la plus déterminante pour le marché de l’investissement locatif, est la fin du dispositif Pinel au 31 décembre 2024. Le Pinel permettait aux particuliers qui achetaient un logement neuf pour le louer de bénéficier d’une réduction d’impôt pouvant atteindre 21 % du prix d’acquisition sur 12 ans. C’était un avantage fiscal direct, lisible, qui a motivé des centaines de milliers d’investisseurs pendant une décennie. Le Pinel représentait à lui seul 50 à 60 % des ventes de logements neufs dans de nombreux programmes. Sa disparition a créé un vide brutal que rien n’est venu combler pendant plusieurs mois.

C’est dans ce contexte de crise aiguë du logement que le gouvernement a décidé de créer le statut du bailleur privé, codifié à l’article 12 octies du PLF 2026. Le dispositif s’inspire des travaux du rapport Daubresse-Cosson, remis au gouvernement en juin 2025, qui analysait les causes de la crise et proposait des solutions pour relancer la construction. L’objectif affiché est ambitieux : permettre la construction de 50 000 logements locatifs supplémentaires par an grâce à cette nouvelle incitation fiscale, et accélérer la rénovation des passoires thermiques dans le parc ancien.

Ce que dit vraiment le texte de loi — Analyse ligne par ligne

Le premier point crucial à comprendre est que le texte ne crée pas un « statut » au sens juridique strict du terme. Il ne s’agit pas d’un nouveau statut professionnel ou d’une nouvelle catégorie de propriétaires. En réalité, l’article 12 octies crée un mécanisme fiscal d’amortissement intégré au régime des revenus fonciers. Techniquement, il modifie l’article 31 du Code Général des Impôts — celui qui définit les charges déductibles des revenus fonciers — en y ajoutant deux nouveaux alinéas : le « i » pour les logements neufs et le « j » pour les logements anciens rénovés. Ces deux alinéas forment les deux volets complémentaires du dispositif.

Le deuxième point fondamental, et c’est une restriction majeure que beaucoup de commentateurs ont sous-estimée, est que le dispositif est strictement réservé aux bâtiments d’habitation collectifs. Le texte est explicite : il vise les logements « situés dans un bâtiment d’habitation collectif au sens du 6° de l’article L. 111-1 du code de la construction et de l’habitation ». Concrètement, cela signifie que les maisons individuelles sont totalement exclues du dispositif, même si elles sont neuves, même si elles respectent tous les autres critères. Cette restriction élimine une part importante du marché de l’investissement locatif, notamment en zones rurales et périurbaines où le collectif est peu présent.

L’ensemble du dispositif est applicable aux acquisitions réalisées entre la date de publication de la loi (février 2026) et le 31 décembre 2028. C’est donc un dispositif temporaire de trois ans, qui pourra éventuellement être prolongé ou modifié par une loi de finances ultérieure. Cette durée limitée crée une forme d’urgence pour les investisseurs intéressés : il faut agir dans les trois prochaines années pour en bénéficier.

L’alinéa « i » : le dispositif pour les logements NEUFS

Le premier volet du dispositif concerne les logements acquis neufs ou en état futur d’achèvement (VEFA), ainsi que les logements que le contribuable fait construire lui-même. Le texte précise que le permis de construire doit avoir été déposé après la date de publication de la loi, ce qui exclut les programmes déjà lancés. Cette condition vise à s’assurer que le dispositif profite bien à la construction nouvelle et ne constitue pas un effet d’aubaine pour des programmes qui se seraient réalisés de toute façon.

La base amortissable est calculée comme suit : tu peux amortir 80 % du prix d’acquisition du logement. Les 20 % restants sont considérés forfaitairement comme correspondant à la valeur du terrain (foncier), qui n’est pas amortissable car il ne se déprécie pas avec le temps. Cette règle des 80/20 est une simplification administrative : même si, dans ta zone, le terrain représente en réalité 30 % ou 40 % de la valeur du bien (ce qui est fréquent à Paris ou sur la Côte d’Azur), tu ne pourras toujours amortir que 80 %. Pour un appartement acheté 250 000 euros, ta base amortissable est donc de 200 000 euros.

Les taux d’amortissement dépendent du type de location que tu pratiques : - 3,5 % par an pour la location intermédiaire (loyers plafonnés environ 15 % en dessous du marché libre) - 4,5 % par an (+1 point de bonus) pour la location sociale - 5,5 % par an (+2 points de bonus) pour la location très sociale

Ces taux s’appliquent à la base amortissable. Pour un bien de 250 000 euros (base amortissable 200 000 euros), l’amortissement annuel sera de : 7 000 euros en location intermédiaire, 9 000 euros en location sociale, ou 11 000 euros en location très sociale. Sur la durée totale de l’engagement (9 ans minimum), cela représente respectivement 63 000 €, 81 000 € ou 99 000 € d’amortissement cumulé déductible de tes revenus fonciers.

Le point de départ de l’amortissement est fixé au premier jour du mois d’achèvement de l’immeuble (pour une construction ou une VEFA), ou au premier jour du mois d’acquisition si celle-ci est postérieure à l’achèvement (pour un achat de neuf achevé). Pour un achat en VEFA signé en 2026 avec livraison prévue en 2028, l’amortissement ne commencera qu’en 2028 à la livraison effective.

L’alinéa « j » : le dispositif pour les logements ANCIENS rénovés

Le second volet du dispositif concerne les logements anciens qui font l’objet de travaux de réhabilitation lourde. Deux conditions cumulatives doivent être respectées pour en bénéficier :

Condition 1 : Le montant des travaux doit représenter au moins 30 % du prix d’acquisition. C’est un seuil significatif : pour un appartement acheté 150 000 euros, il faut engager au minimum 45 000 euros de travaux. Cette condition vise à s’assurer que le dispositif profite bien à des rénovations d’envergure, pas à de simples rafraîchissements cosmétiques.

Condition 2 : Les travaux doivent constituer une « réhabilitation lourde » au sens de l’article 150 U du CGI. Concrètement, cela signifie que les travaux doivent toucher aux éléments structurants du logement : refonte complète de l’électricité, de la plomberie, du chauffage, isolation thermique par l’intérieur ou l’extérieur, remplacement des menuiseries, mise aux normes. Des travaux purement décoratifs (peinture, papier peint, changement de moquette) ne suffisent pas.

Pour l’ancien rénové, les taux d’amortissement sont légèrement inférieurs à ceux du neuf : - 3 % par an pour la location intermédiaire - 3,5 % par an (+0,5 point) pour la location sociale - 4 % par an (+1 point) pour la location très sociale

La base amortissable comprend 80 % de la somme du prix d’acquisition et du montant des travaux éligibles. Pour un bien acheté 150 000 € avec 50 000 € de travaux (total 200 000 €), la base amortissable est de 160 000 €. L’amortissement annuel sera de 4 800 € (3 %), 5 600 € (3,5 %) ou 6 400 € (4 %) selon le type de location.

Les plafonds d’amortissement annuel

Le législateur a prévu des plafonds pour éviter que les très gros investisseurs ne bénéficient d’avantages fiscaux disproportionnés. Le plafond de base est de 8 000 euros d’amortissement par an et par foyer fiscal, tous biens Jeanbrun confondus. Si tu as deux appartements éligibles générant chacun 5 000 € d’amortissement théorique, tu ne pourras déduire que 8 000 € au total.

Ce plafond peut être majoré dans deux cas : - 10 000 €/an si au moins 50 % de tes revenus locatifs Jeanbrun proviennent de logements en location sociale - 12 000 €/an si au moins 50 % de tes revenus locatifs Jeanbrun proviennent de logements en location très sociale

À quel prix atteint-on le plafond de 8 000 € ? Avec un taux de 3,5 % sur 80 % du prix, le plafond est atteint pour un investissement total d’environ 285 000 €. Au-delà, l’amortissement est écrêté et l’avantage fiscal marginal diminue.

Les conditions d’engagement : 9 ans de contraintes strictes

Pour bénéficier du dispositif, tu dois t’engager à respecter un ensemble de conditions pendant une durée minimale de 9 ans. Ces conditions sont cumulatives et strictes :

Location nue obligatoire : Le logement doit être loué nu, c’est-à-dire non meublé. Tu ne peux pas cumuler Jeanbrun avec le régime LMNP qui s’applique à la location meublée. C’est soit l’un, soit l’autre.

Résidence principale du locataire : Le logement doit constituer la résidence principale du locataire. Pas de location saisonnière, pas de résidence secondaire, pas de bail mobilité. Cette condition est vérifiée lors de la signature du bail et peut être contrôlée par l’administration fiscale.

Location effective et continue : Le logement doit être effectivement loué de manière continue pendant les 9 ans. Une vacance locative de quelques semaines entre deux locataires est tolérée, mais une vacance prolongée de plusieurs mois pourrait être considérée comme une rupture d’engagement.

Délai de mise en location : La première mise en location doit intervenir dans les 12 mois suivant l’achèvement du logement (ou son acquisition si elle est postérieure). Au-delà de ce délai, tu perds le bénéfice du dispositif.

Plafonds de loyer : Les loyers que tu pratiques doivent respecter des plafonds fixés par décret, qui varient selon la zone géographique (A bis, A, B1, B2) et la surface du logement. Ces plafonds reprennent globalement ceux de l’ancien dispositif Pinel pour la location intermédiaire.

Plafonds de ressources du locataire : Le locataire doit avoir des revenus inférieurs à certains plafonds, vérifiés sur la base de son avis d’imposition N-2 ou N-1. Ces plafonds varient également selon la zone et la composition du foyer du locataire.

Le calcul du loyer plafonné utilise la formule suivante : Surface × Plafond zone × Coefficient. Le coefficient est égal à 0,7 + (19/surface), plafonné à 1,2. Ce coefficient avantage les petites surfaces : un studio de 25 m² a un coefficient de 1,2 (plafonné), tandis qu’un T4 de 80 m² a un coefficient de 0,94.

Les locataires exclus : attention aux liens familiaux

Le texte prévoit une liste d’exclusions familiales qui t’interdit de louer le bien à certaines personnes proches. Tu ne peux pas louer à : - Un membre de ton foyer fiscal (évident) - Un parent ou allié jusqu’au deuxième degré inclus

Le « deuxième degré » en droit civil couvre : tes enfants (1er degré), tes parents (1er degré), tes petits-enfants (2e degré), tes grands-parents (2e degré), tes frères et sœurs (2e degré). Le terme « allié » étend ces exclusions aux liens par le mariage : beaux-parents, beaux-frères et belles-sœurs, gendres et belles-filles. C’est une restriction plus large que celle du Pinel, qui n’excluait que les membres du foyer fiscal. Tu ne peux donc pas louer l’appartement à ton fils étudiant, même s’il a son propre foyer fiscal.

SCI et démembrement : règles spécifiques à bien comprendre

La question de l’investissement via une SCI ou avec démembrement de propriété revient très souvent dans les discussions avec mes clients. Le dispositif Jeanbrun a des règles précises sur ces sujets qu’il est essentiel de maîtriser avant de structurer ton investissement.

Pour les SCI : Le dispositif est éligible aux sociétés non soumises à l’impôt sur les sociétés, c’est-à-dire les SCI classiques soumises à l’IR (impôt sur le revenu) dans le cadre du régime de la transparence fiscale. Si ta SCI a opté pour l’IS (impôt sur les sociétés), tu ne peux pas bénéficier du Jeanbrun — ce qui peut être regrettable si tu avais choisi l’IS pour d’autres raisons d’optimisation. L’amortissement bénéficie alors à chaque associé au prorata de ses parts dans la SCI, dans la limite du plafond individuel de 8 000 € (ou 10 000 € / 12 000 € avec majorations).

Conditions supplémentaires importantes pour les SCI : chaque associé souhaitant bénéficier de l’amortissement doit s’engager à conserver 100 % de ses parts pendant 9 ans. Pas de cession partielle, pas de donation de parts en cours de route. De plus, les exclusions familiales s’appliquent au niveau de chaque associé : la SCI ne peut pas louer à un parent ou allié de l’un quelconque des associés.

Pour le démembrement : Le dispositif est totalement exclu en cas de démembrement de propriété. Si tu achètes en nue-propriété, si tu fais une donation avec réserve d’usufruit, si tu crées un démembrement de tes parts de SCI, tu perds le bénéfice de l’amortissement. Il n’y a qu’une seule exception : le cas du décès de l’un des conjoints soumis à imposition commune. Dans ce cas, le conjoint survivant qui devient usufruitier ou plein propriétaire peut demander la reprise du dispositif pour la période restant à courir.

La rupture d’engagement : les sanctions

Si tu romps ton engagement avant les 9 ans (vente du bien, cessation de la location, non-respect des plafonds, location à un parent exclu), la sanction est la reprise intégrale des amortissements déduits. Concrètement, le montant total des amortissements que tu as déduits pendant les années précédentes est réintégré à ton revenu foncier de l’année de la rupture.

Pour éviter que cette réintégration brutale ne te fasse sauter de plusieurs tranches d’imposition et ne génère un impôt confiscatoire, le texte prévoit un mécanisme de quotient. Le montant réintégré est divisé par le nombre d’années pendant lesquelles l’amortissement a été déduit, ce quotient est ajouté à ton revenu global, l’impôt correspondant est calculé, puis multiplié par ce même nombre d’années. Ce système lisse l’impact fiscal et évite les effets de seuil.

Exceptions à la reprise : Dans trois cas de force majeure, tu peux rompre ton engagement sans subir la reprise des amortissements : - Invalidité correspondant au classement en 2e ou 3e catégorie de la Sécurité sociale (invalidité grave empêchant tout travail) - Licenciement (mais pas démission, pas rupture conventionnelle, pas départ à la retraite) - Décès du contribuable ou de l’un des conjoints

LE PIÈGE MAJEUR : l’impact sur la plus-value à la revente

Voici le point le plus important de toute cette analyse, celui que les commerciaux des programmes immobiliers ne t’expliquent jamais clairement — et pour cause, car il pourrait te dissuader d’acheter. Lis attentivement cette section car elle peut te faire économiser des dizaines de milliers d’euros en évitant une erreur que commettent la majorité des investisseurs mal informés.

Les amortissements que tu déduis pendant la location viennent réduire ton prix d’acquisition fiscal pour le calcul de la plus-value lorsque tu revends le bien.

Le texte est explicite : l’article 12 octies modifie l’article 150 VB du CGI (celui qui définit le prix d’acquisition pour le calcul des plus-values immobilières) pour y inclure les amortissements Jeanbrun. Concrètement, si tu achètes un appartement 250 000 € et que tu déduis 63 000 € d’amortissements sur 9 ans, ton prix d’acquisition fiscal devient 250 000 - 63 000 = 187 000 €. Si tu revends ensuite 300 000 €, ta plus-value imposable n’est pas de 50 000 € mais de 113 000 € (300 000 - 187 000).

Prenons un exemple chiffré complet pour bien mesurer l’impact : - Achat : 250 000 € - Amortissement sur 9 ans : 63 000 € - Prix d’acquisition fiscal : 187 000 € - Revente après 9 ans : 280 000 € - Plus-value brute : 280 000 - 187 000 = 93 000 € - Abattements après 9 ans : 18 % pour l’IR, 15,4 % pour les PS - Plus-value imposable IR : 93 000 × (1 - 18 %) = 76 260 € - Plus-value imposable PS : 93 000 × (1 - 15,4 %) = 78 678 € - Impôt IR : 76 260 × 19 % = 14 489 € - Prélèvements sociaux : 78 678 × 17,2 % = 13 533 € - Total impôt plus-value : 28 022 €

Sans l’amortissement Jeanbrun, la plus-value brute aurait été de 280 000 - 250 000 = 30 000 €, et l’impôt total d’environ 8 500 €. Le surcoût fiscal à la revente est donc de 19 500 € — ce qui annule une grande partie de l’économie réalisée pendant la location !

Comment neutraliser le piège de la plus-value

La bonne nouvelle, c’est que ce piège peut être neutralisé par le temps. Le régime des plus-values immobilières prévoit des abattements progressifs pour durée de détention : - Exonération totale d’IR après 22 ans de détention - Exonération totale de PS après 30 ans de détention

Si tu conserves le bien suffisamment longtemps, la réintégration des amortissements au prix d’acquisition n’a plus d’impact car la plus-value est de toute façon exonérée. C’est pourquoi le dispositif Jeanbrun est particulièrement adapté aux stratégies patrimoniales de très long terme : constitution d’un patrimoine pour la retraite, transmission aux enfants, etc.

Autre stratégie de neutralisation : la transmission par succession. Au décès du propriétaire, les plus-values latentes sont « purgées » : les héritiers acquièrent le bien à sa valeur au jour du décès, et non au prix d’acquisition initial. Les amortissements déduits par le défunt ne viennent pas réduire cette valeur. C’est une forme de « remise à zéro » fiscale qui rend le dispositif particulièrement intéressant pour les investisseurs seniors qui souhaitent transmettre un patrimoine.

📈 Le dispositif est-il vraiment rentable ?

Simulation 1 : Appartement neuf 250 k€, conservation 9 ans, revente

Cette première simulation représente le cas « standard » d’un investisseur qui suit les conseils d’un commercial de programme immobilier neuf : acheter, louer 9 ans pour bénéficier de l’avantage fiscal, puis revendre pour récupérer son capital et éventuellement réinvestir ailleurs. C’est le scénario que la plupart des investisseurs ont en tête quand ils s’engagent. Voyons ce que ça donne réellement.

Hypothèses : Achat d’un appartement neuf de 46 m² en zone B1 pour 250 000 €. Location intermédiaire. Loyer plafonné avec coefficient 1,11 : environ 600 €/mois soit 7 200 €/an. Charges annuelles (taxe foncière, assurance PNO, gestion) : 2 200 €. Crédit 80 % sur 20 ans à 3,5 %, soit environ 5 600 € d’intérêts la première année. TMI 30 %. Amortissement Jeanbrun : 250 000 × 80 % × 3,5 % = 7 000 €/an.

Calcul du résultat foncier annuel (année 1) : Revenus 7 200 € - Charges 2 200 € - Intérêts 5 600 € - Amortissement 7 000 € = -7 600 € de déficit foncier. Ce déficit est imputable sur ton revenu global (dans la limite de 10 700 €). Économie fiscale : 7 600 × (30 % + 17,2 %) = 3 587 € la première année. Sur 9 ans, en tenant compte de la diminution progressive des intérêts d’emprunt, l’économie fiscale cumulée est d’environ 32 000 €.

Revente à 280 000 € après 9 ans : Plus-value brute majorée des amortissements = 280 000 - (250 000 - 63 000) = 93 000 €. Après abattements 9 ans, impôt plus-value = environ 28 000 €.

Bilan net sur 9 ans : 32 000 - 28 000 = +4 000 €. C’est positif, mais faible au regard de l’engagement de 9 ans et des contraintes du dispositif. Le Jeanbrun n’est clairement pas intéressant pour une revente rapide.

Simulation 2 : Même bien, conservation 25 ans — La stratégie patrimoniale

Cette deuxième simulation représente le scénario que je recommande pour le dispositif Jeanbrun : une vision patrimoniale de très long terme où le temps devient ton meilleur allié. Au lieu de revendre après 9 ans comme dans la simulation précédente, tu conserves le bien pendant 25 ans — jusqu’à ta retraite par exemple, ou pour le transmettre à tes enfants.

9 premières années : Économie fiscale grâce à l’amortissement = 32 000 € (comme ci-dessus).

Années 10 à 25 : L’amortissement est épuisé (9 × 7 000 = 63 000 € = la base amortissable de 200 000 € × 32 % ≈ 9 ans théoriques avec le taux de 3,5 %). Tu repasses en régime foncier classique : les loyers sont imposables normalement, partiellement compensés par les charges et intérêts résiduels.

Revente à 400 000 € après 25 ans : Plus-value brute = 400 000 - 187 000 = 213 000 €. Mais après 25 ans de détention : exonération totale d’IR (22 ans) et abattement de 82,5 % sur les PS (28 % par an à partir de la 23e année). PS imposables : 213 000 × 17,5 % = 37 275 €. Impôt PS : 37 275 × 17,2 % = 6 411 € seulement.

Bilan net sur 25 ans : 32 000 - 6 411 = +25 589 €. C’est beaucoup plus intéressant ! Le temps a fait son œuvre et neutralisé le piège de la plus-value.

Simulation 3 : Comparaison avec le LMNP — Le grand rival du Jeanbrun

Impossible de parler du dispositif Jeanbrun sans le comparer à son principal concurrent : le LMNP (Loueur Meublé Non Professionnel). Ces deux régimes permettent tous les deux d’amortir le bien immobilier, mais avec des mécanismes et des conséquences très différents. Cette comparaison t’aidera à choisir le régime le plus adapté à ta situation.

Même bien de 250 000 € mais en location meublée (LMNP) au régime réel. Loyer meublé : 700 €/mois (8 400 €/an). Amortissement LMNP sur le bâti : 250 000 × 80 % × 2,5 % = 5 000 €/an. Amortissement des meubles et équipements (valeur 15 000 €) : 15 000 × 20 % = 3 000 €/an. Total amortissement : 8 000 €/an. Résultat BIC après charges : négatif → zéro impôt sur les loyers pendant 12-15 ans.

Simulation 4 : Pourquoi l’ancien rénové peut être PLUS rentable que le neuf

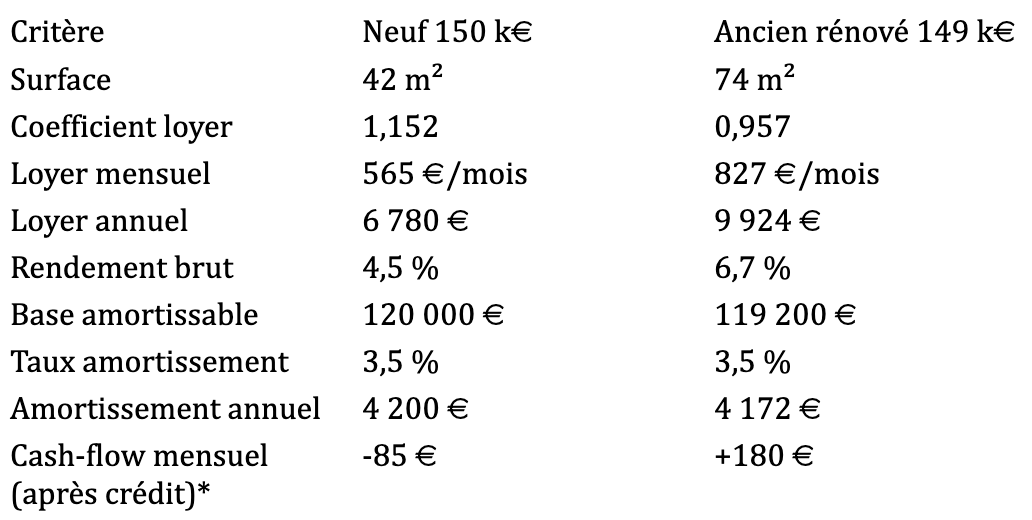

C’est là que ça devient vraiment intéressant. Beaucoup de gens pensent instinctivement que le dispositif Jeanbrun est fait pour le neuf, avec ses taux d’amortissement plus élevés (3,5 % contre 3 % pour l’ancien). Mais cette vision est trompeuse. En réalité, l’ancien rénové peut être significativement plus rentable que le neuf, et je vais te le démontrer avec un cas concret issu du réseau ORPI.

Le bien : T5 à Limoges, proche gare (Réf. ORPI c2f8803c)

Voici les caractéristiques de ce bien actuellement en vente : appartement de 74 m² dans un immeuble collectif de 159 lots, situé en zone B1. Le prix affiché est de 109 000 €. Les menuiseries sont à refaire, ce qui permet de justifier un budget travaux conséquent. Cave et parking inclus. Ce bien nécessite environ 40 000 € de travaux de rénovation (isolation, menuiseries, électricité), soit 37 % du prix d’acquisition — bien au-dessus du seuil minimum de 30 % requis par le dispositif.

Calcul fiscal détaillé sur l’ancien

Le prix total du projet est donc de 109 000 € + 40 000 € = 149 000 €. La base amortissable (80 %) s’élève à 119 200 €. Avec le taux de 3,5 % (ancien + location sociale), l’amortissement annuel atteint 4 172 €/an.

Pour calculer le loyer plafonné, on applique la formule : Surface × Plafond zone × Coefficient. Le coefficient est égal à 0,7 + (19/surface), plafonné à 1,2. Pour 74 m² : coefficient = 0,7 + (19/74) = 0,957. Avec un plafond zone B1 de 11,68 €/m² en 2026, le loyer maximum est de 74 × 11,68 × 0,957 = 827 €/mois, soit 9 924 €/an de revenus fonciers bruts.

Après déduction des charges (taxe foncière ~800 €, assurance PNO ~150 €, gestion ~700 €, provisions travaux ~500 €) et de l’amortissement, le résultat foncier devient négatif de -2 500 à -3 500 €. Pour un contribuable à TMI 30 %, cela représente une économie fiscale de 1 100 à 1 400 €/an. Sur 9 ans : 10 000 à 12 600 € d’économie.

Le rendement brut : 6,7 % contre 4,5 % pour le neuf

Et voilà le point crucial que personne ne t’explique. Le rendement locatif brut de ce bien ancien est de 9 924 € / 149 000 € = 6,7 %. C’est 48 % de plus que le rendement d’un appartement neuf équivalent en programme de défiscalisation !

Pourquoi ? Parce qu’à budget équivalent (~150 000 €), un appartement neuf en zone B1 te donne 40 à 42 m² maximum. Le coefficient pour 42 m² est de 0,7 + (19/42) = 1,152, ce qui donne un loyer plafonné de 42 × 11,68 × 1,152 = 565 €/mois. L’ancien rénové te donne 74 m² avec un loyer de 827 €/mois. La différence est massive : +262 €/mois, soit +46 % de loyer pour le même investissement total.

Comparaison directe : ancien 149 k€ vs neuf 150 k€

*Crédit 80 % sur 20 ans à 3,5 %, hors charges

Tu vois la différence ? Malgré un taux d’amortissement identique, l’ancien génère un cash-flow positif de +180 €/mois tandis que le neuf reste déficitaire à -85 €/mois. La raison est simple : le loyer de l’ancien couvre largement les mensualités du crédit, celui du neuf non.

L’avantage caché : le déficit foncier cumulable

Mais ce n’est pas tout. Avec l’ancien rénové, la parti de travaux non utilisée pour l’amortissement est également déductible de tes revenus fonciers. Si tu as d’autres revenus fonciers par ailleurs, tu peux imputer ces travaux et créer un déficit foncier supplémentaire imputable sur ton revenu global (dans la limite de 10 700 €/an, ou 21 400 € pour rénovation énergétique). Ce cumul n’existe pas avec le neuf.

Verdict : l’ancien rénové gagne sur tous les tableaux

Pour résumer cette simulation :

Rendement supérieur : 6,7 % contre 4,5 % pour le neuf à budget égal

Cash-flow positif : l’ancien génère +180 €/mois, le neuf coûte -85 €/mois

Surface quasi double : 74 m² contre 42 m², donc meilleure liquidité à la revente

Cumul travaux + amortissement : double déduction fiscale

Prix de marché réel : l’ancien est au prix du marché, le neuf est souvent surévalué de 10-20 % par les promoteurs

La conclusion est limpide : si tu trouves un bien ancien à rénover dans un immeuble collectif, avec des travaux représentant ≥30 % du prix, et un rendement brut >5 %, tu as probablement une meilleure affaire qu’un appartement neuf en programme de défiscalisation. Le seul inconvénient ? Il faut gérer les travaux. Mais avec un bon maître d’œuvre et des artisans sérieux, c’est tout à fait faisable — et ça peut même devenir un avantage si tu négocies bien.

💥 Ce qui change pour toi selon ton profil

Ce qui change selon ton profil

Maintenant que tu as compris les mécanismes techniques du PLF 2026 et du dispositif Jeanbrun, la question essentielle est de savoir ce que ça change concrètement pour toi, en fonction de ta situation personnelle. Chaque profil d’investisseur et de contribuable sera impacté différemment par ces mesures, et il est crucial de bien identifier où tu te situes pour adapter ta stratégie.

Si tu es salarié classe moyenne (30-60 k€/an de revenus) : ce budget est globalement neutre à légèrement positif pour toi. L’indexation du barème de l’IR à 0,9 % te fait économiser 100 à 250 € par rapport à un gel total. Tu n’es pas concerné par la CDHR (réservée aux revenus >250 k€) ni par la taxe sur les holdings (réservée aux patrimoines >5 M€). En revanche, si tu commandes régulièrement sur Shein, Temu ou AliExpress, la taxe de 2 € par colis va alourdir ta facture de quelques dizaines d’euros par an. Pour l’investissement immobilier, le dispositif Jeanbrun peut t’intéresser si tu as une TMI de 30 % et une vision de long terme, mais vérifie bien que les contraintes (loyers plafonnés, 9 ans minimum) sont compatibles avec ton projet.

Si tu es retraité : plutôt de bonnes nouvelles dans ce budget. L’abattement de 10 % sur les pensions est maintenu, ce qui était loin d’être acquis vu les intentions initiales du gouvernement. Les indemnités journalières pour ALD restent exonérées, ce qui concerne beaucoup de retraités atteints de maladies chroniques. Si tu as des revenus de patrimoine importants (>250 k€ en comptant dividendes, loyers, plus-values), tu peux être concerné par la CDHR. Pour l’investissement immobilier, le dispositif Jeanbrun peut être particulièrement intéressant si tu veux diversifier en locatif et transmettre un patrimoine à tes enfants : la conservation longue (>22 ans ou jusqu’au décès) neutralise le piège de la plus-value et la transmission par succession purge les plus-values latentes.

Si tu es investisseur immobilier : tu as désormais trois grandes options pour structurer tes investissements locatifs. Première option : le dispositif Jeanbrun pour les logements neufs ou anciens rénovés en collectif, avec loyers et ressources plafonnés, adapté aux stratégies de très long terme (>20 ans) ou de transmission. Deuxième option : le LMNP (location meublée non professionnelle) pour les logements meublés, sans contrainte de plafond ni de ressources du locataire, optimal pour les reventes à moyen long terme. Troisième option : le régime foncier classique (micro-foncier ou réel) pour les maisons individuelles (exclues du Jeanbrun), les locations à loyer libre, ou les investissements sans volonté de défiscalisation. Le LMNP n’a pas été modifié par ce PLF, c’est une excellente nouvelle pour ceux qui ont choisi ce régime. Le déficit foncier pour rénovation énergétique est prolongé jusqu’en 2027.

Si tu es entrepreneur ou dirigeant : la fiscalité des entreprises évolue avec ce budget. Si ta société fait moins de 1,5 Md€ de CA, tu n’es pas concerné par la surtaxe exceptionnelle sur les grandes entreprises. Si tu as une holding patrimoniale qui détient des actifs personnels (yacht, résidence secondaire, véhicule de luxe, objets d’art) pour plus de 5 M€, la nouvelle taxe de 20 % peut te concerner : fais auditer ta structure avec ton expert-comptable et ton avocat fiscaliste. Pour tes investissements personnels, le dispositif Jeanbrun peut être intéressant si tu as une TMI élevée (41 % ou 45 %) et une stratégie patrimoniale de long terme.

Comment t’adapter et en profiter

Stratégies pour le statut du bailleur privé

Si tu envisages d’utiliser le dispositif Jeanbrun pour tes prochains investissements locatifs, voici mes recommandations concrètes issues de mon expérience de CGP :

1. Attends les décrets d’application avant de signer quoi que ce soit. Les plafonds de loyers et de ressources exacts par zone ne sont pas encore publiés. Les modalités pratiques de déclaration et d’option ne sont pas encore définies. Même si les grandes lignes du dispositif sont connues, les détails peuvent faire une différence significative sur la rentabilité finale. Méfie-toi des commerciaux qui te pressent de signer « avant que les prix augmentent » ou « pour bénéficier des dernières opportunités ».

2. Cible des biens à bon rendement dans des zones à forte demande locative. Un rendement brut minimum de 4 % est nécessaire pour que l’amortissement crée un déficit foncier significatif. En dessous, le bénéfice fiscal sera trop faible pour justifier les contraintes. Privilégie les zones B1 qui offrent le meilleur équilibre entre rendement et sécurité locative. Évite les zones C où la demande locative est incertaine et où le risque de vacance peut compromettre tout le montage.

3. Prévois une conservation très longue, idéalement >22 ans. C’est la clé pour neutraliser le piège de la plus-value. Si tu prévois de revendre dans les 15 ans, le LMNP est probablement plus avantageux. Le Jeanbrun est un dispositif patrimonial, pas un outil de spéculation immobilière.

4. Évite les prix gonflés des programmes de défiscalisation. Compare systématiquement avec les prix du marché hors avantage fiscal en consultant les bases notariales (DVF). Les programmes vendus par des réseaux de commercialisation sont souvent surévalués de 10 à 20 % pour absorber les commissions. Un appartement neuf peut légitimement coûter 5 à 10 % de plus qu’un ancien comparable, mais pas 20 %.

5. Fais tes simulations complètes incluant l’impact à la revente. Trop d’investisseurs se focalisent sur l’économie d’impôt pendant la location sans intégrer le surcoût fiscal à la revente. Un bon conseiller doit te présenter un bilan global sur toute la durée de détention envisagée.

6. Considère sérieusement l’ancien rénové plutôt que le neuf. Comme je l’ai montré dans la simulation 4, l’ancien rénové peut offrir un rendement supérieur (6-7 % contre 4-5 %) et un cash-flow positif pour le même investissement. Le seul inconvénient est la gestion des travaux, mais c’est souvent compensé par un prix d’acquisition au marché réel plutôt que gonflé.

Les erreurs à éviter absolument

L’investissement immobilier avec dispositif fiscal est un domaine où les erreurs peuvent coûter très cher — parfois des dizaines de milliers d’euros sur la durée de détention. Voici les pièges les plus fréquents que j’observe chez mes clients et comment les éviter.

Erreur n°1 : Se laisser séduire par le discours d’un commercial sans vérification indépendante. Les vendeurs de programmes de défiscalisation touchent des commissions de 5 à 10 % du prix de vente, soit 10 000 à 25 000 euros sur un appartement à 200 000 euros. Ils ont donc tout intérêt à te faire acheter, peu importe si c’est adapté à ta situation réelle. Leurs simulations sont souvent embellies avec des hypothèses systématiquement optimistes : revalorisation des loyers de 2 % par an alors que les loyers plafonnés n’augmentent que de l’inflation, aucune vacance locative sur 9 ans alors que statistiquement tu auras au moins quelques mois de trou, prix de revente en hausse de 10-15 % alors que rien ne le garantit. Certains « oublient » même l’impact de la plus-value à la revente dans leurs calculs. Fais tes propres calculs avec des hypothèses conservatrices, ou fais-toi accompagner par un conseiller indépendant rémunéré en honoraires fixes plutôt qu’en commissions proportionnelles à ta mise.

Erreur n°2 : Oublier l’impact de la plus-value à la revente. C’est le piège majeur du Jeanbrun. Tu économises de l’impôt pendant 9 ans, mais tu en paies davantage à la revente si tu ne conserves pas assez longtemps. Intègre systématiquement ce paramètre dans tes simulations.

Erreur n°3 : Sous-estimer les contraintes de l’engagement de 9 ans. Beaucoup de choses peuvent changer en 9 ans : mutation professionnelle, divorce, héritage, besoin de liquidités. Si tu dois rompre ton engagement, tu perds l’avantage fiscal et tu peux même être pénalisé (reprise des amortissements). N’investis que l’argent dont tu n’auras pas besoin pendant au moins 10 ans.

Erreur n°4 : Confondre amortissement et réduction d’impôt. L’amortissement Jeanbrun n’est pas une réduction d’impôt directe comme l’était le Pinel. C’est une déduction de ton revenu foncier. Si tu n’as pas de revenus fonciers positifs à effacer (par exemple si tu as déjà des déficits fonciers avec d’autres biens), l’avantage fiscal sera limité au déficit imputable sur le revenu global (10 700 €/an).

Erreur n°5 : Investir sans vision patrimoniale claire. Pourquoi veux-tu investir ? Pour préparer ta retraite ? Pour diversifier ton patrimoine ? Pour transmettre à tes enfants ? Pour générer des revenus complémentaires ? Selon la réponse, le dispositif Jeanbrun sera plus ou moins adapté. Définis d’abord ta stratégie, choisis ensuite l’outil.

Optimiser ta fiscalité dans le nouveau cadre du PLF 2026

Au-delà du dispositif Jeanbrun, plusieurs leviers d’optimisation fiscale restent disponibles en 2026 et méritent ton attention. Le PLF n’a pas modifié la plupart de ces dispositifs, ce qui te laisse une palette d’outils pour construire une stratégie patrimoniale diversifiée et fiscalement efficiente.

Le PER (Plan d’Épargne Retraite) reste un outil puissant de défiscalisation pour les contribuables avec une TMI élevée, et c’est souvent le premier levier à activer avant même de penser à l’immobilier. Les versements sont déductibles du revenu imposable dans la limite d’environ 35 000 € par an (10 % des revenus professionnels + 10 % du PASS non utilisés les années précédentes). Pour un contribuable à 41 % de TMI, un versement de 10 000 € génère une économie d’impôt immédiate de 4 100 € (plus les prélèvements sociaux évités).

Les investissements en PME (dispositif Madelin/IR-PME) permettent une réduction d’impôt de 18 à 25 % des sommes investies au capital de PME éligibles. Le risque est plus élevé qu’en immobilier, mais le potentiel de plus-value aussi. À réserver aux investisseurs avertis avec une capacité à bloquer leur capital pendant au moins 5 ans.

Les SOFICA (sociétés de financement du cinéma) offrent une réduction d’impôt de 36 à 48 % des sommes investies, plafonnée à 18 000 € par an. C’est l’un des dispositifs les plus généreux en termes de taux, mais le capital est bloqué 5 ans et le rendement financier est généralement faible (l’intérêt est purement fiscal).

Les Groupements Fonciers Forestiers (GFF) et Viticoles (GFV) permettent une réduction d’impôt de 18 % et une exonération partielle d’IFI et de droits de succession. C’est un placement de diversification patrimoniale avec un rendement modeste mais une fiscalité avantageuse.

🎯Le budget est voté, à toi de jouer maintenant

Le PLF 2026 est désormais adopté, passé au forceps du 49.3 le 30 janvier 2026. Après des semaines de débats houleux à l’Assemblée nationale, de navettes avec le Sénat, d’amendements votés puis retirés, de reculs gouvernementaux sur certaines mesures trop impopulaires, le texte final est celui que je t’ai décrypté dans cette newsletter. Que tu approuves ou non les choix politiques qu’il contient, tu dois maintenant composer avec ces nouvelles règles et adapter ta stratégie patrimoniale en conséquence.

Les principales mesures de ce budget sont structurantes et vont impacter durablement le paysage fiscal français pour les années à venir. La CDHR (contribution différentielle sur les hauts revenus) est prolongée jusqu’au retour sous les 3 % de déficit — c’est-à-dire probablement 2029 au plus tôt, et plus vraisemblablement 2030 ou 2031 si l’on en croit les trajectoires budgétaires actuelles. La taxe de 20 % sur les holdings patrimoniales crée une nouvelle contrainte majeure pour les montages d’optimisation qui consistaient à loger des actifs de jouissance personnelle dans des sociétés. Et surtout, le statut du bailleur privé redessine complètement le paysage de l’investissement locatif français après la disparition du Pinel.

L’article 12 octies, que j’ai décrypté en profondeur dans cette newsletter avec l’analyse ligne par ligne du texte de loi, les conditions d’éligibilité, les taux d’amortissement, les plafonds, les exclusions et les simulations chiffrées, est un outil patrimonial puissant si tu l’utilises correctement. — c’est-à-dire avec une vision de très long terme (>20 ans), une TMI suffisamment élevée (≥30 %), et une acceptation pleine des contraintes du dispositif. En revanche, c’est un piège coûteux si tu prévois une revente à moyen terme : la réintégration des amortissements au calcul de la plus-value peut annuler, voire inverser, l’avantage fiscal obtenu pendant la location.