🚀 Les prix des parts SCPI baissent : une opportunité en or ? 💰

#49, À chaque jour sa peine...

Afin d’avoir le plus de vues possible, merci de liker, commenter, partager cette newsletter.

Nous avons dépassé les 6 178 abonnés ! 🎉🚀 Notre nouvel objectif est d'atteindre les 10 000 passionnés de finance. Même si nous avons encore du chemin à parcourir, je ne chôme pas. Préparez-vous à une rentrée riche en actualités et en surprises. Et pour nos lecteurs les plus assidus, gardez l'œil ouvert pour le produit de la semaine : un cadeau spécialement pensé pour vous. 🎈💌

Avant de vous en dire plus, je vous invite à aider à promouvoir notre newsletter. J'aime partager du contenu avec une large audience, et votre soutien est crucial pour réaliser cette ambition. Un grand merci pour votre précieuse contribution ! Découvrez comment aider ici 👇

Si vous n’êtes pas encore abonné, inscrivez votre email magique 🧙♂️

Likez aussi la news, ça me permet de développer !

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

📢 Alert : Les SCPI ajustent leurs prix à la baisse ! 🎈

🤷 Si on ne vend pas, où est le souci ? 🤷♂️

🤑 Ok pour les revenus, mais ma SCPI, 📉 ou 📈 à l'avenir ?

🤔 Que faire avec mes placements en SCPI ? 💼

Nous avons lancé la chaîne Youtube depuis quelques jours, et je vous demande de vous abonner et aussi de faire tourner. Ça ne vous engage en rien, c’est gratuit, mais ça va nous permettre de nous développer. Nous sommes déjà 444 abonnés et 1 614 heures de visionnage, objectifs 1 000 abonnés et 4 000 heures de visionnage. Pourquoi ? Pour que Youtube me rémunère pour le contenu fourni…

Un seul lien pour tout avoir ! https://snipfeed.co/nyko_io

Cette newsletter est gratuite. Tu peux souscrire à un abonnement pour la soutenir. Pour rappel, nous faisons une synthèse quotidienne des marchés, un immanquable par semaine, une newsletter plus creusée tous les dimanches. Pas mal de surprises à venir, ainsi que cette offre réduite de 5%...

⛽️📉 Vente d'essence 'à perte' autorisée : La Première ministre, Elisabeth Borne, annonce une mesure exceptionnelle : les distributeurs peuvent vendre de l'essence "à perte" pour quelques mois. Cette décision vise à réduire les prix à la pompe sans utiliser de fonds publics. La vente à perte était interdite depuis 1963. Cette initiative ne comprend pas les demandes de réductions fiscales sur le carburant. Borne insiste sur la contribution des industriels tout en gérant le déficit de l'État.

💊🔍 Lutte contre les pénuries : vers des tests avant les antibiotiques? : Face aux pénuries croissantes de médicaments, le gouvernement envisage de conditionner la délivrance d'antibiotiques à un test de dépistage en pharmacie. L'objectif est de s'assurer que la maladie est d'origine bactérienne. Cette mesure pourrait être incluse dans le prochain budget de la Sécurité sociale. Elle vise à réduire les prescriptions inutiles et à maîtriser les coûts. Cependant, cette initiative pourrait susciter des discussions tendues avec les médecins.

📉🏦 Lehman Brothers: 15 ans après, un nouveau cap pour les banques centrales : Quinze ans après la chute de Lehman Brothers, les banques centrales semblent sortir du mode "crise" et adoptent une nouvelle approche face à l'inflation. Malgré la hausse rapide des taux d'intérêt, aucune grave récession ou crise financière n'a été observée. Des mécanismes ont été mis en place pour renforcer la stabilité financière et prévenir les crises. Les banques centrales ont adopté des stratégies plus réactives et innovantes. Cependant, la question demeure: la normalisation est-elle vraiment complète?

🚫📱 TikTok sanctionné: Amende massive en Europe pour la protection des données des enfants : L'Union européenne a infligé une amende de 345 millions d'euros à TikTok pour non-respect des règles de protection des données des mineurs. L'autorité irlandaise a critiqué la plateforme pour avoir défini par défaut les comptes des enfants comme publics. TikTok a exprimé son désaccord avec la décision et évoque des modifications apportées depuis. Ce n'est pas la première sanction financière pour TikTok concernant les données des mineurs. La décision s'inscrit dans une tendance croissante de régulation stricte des géants de la tech en Europe.

📈🎉 Cac 40 en hausse : Meilleure semaine depuis juillet grâce à la BCE et aux indicateurs chinois : Le Cac 40 a connu une hausse significative cette semaine, enregistrant une progression de 1,91% depuis lundi, sa meilleure performance hebdomadaire depuis mi-juillet. Cette dynamique positive est attribuée à l'anticipation que la Banque centrale européenne (BCE) a terminé son cycle actuel de hausse des taux d'intérêt et aux indicateurs économiques chinois encourageants. La production industrielle chinoise a notamment augmenté de 4,5% en août. Cependant, les marchés américains ont été moins performants en raison des inquiétudes concernant le secteur des semi-conducteurs. Les données économiques positives aux États-Unis ont été éclipsées par ces préoccupations.

📢 Alert : Les SCPI ajustent leurs prix à la baisse ! 🎈

Ce n'est pas une rumeur : plusieurs sociétés de gestion renommées ont officiellement annoncé une révision à la baisse de la valeur de leurs parts.

"Est-ce généralisé ?"

Pas exactement. Mais des acteurs majeurs, reconnus et historiquement solides, ont pris cette décision. La Française a été la première à le faire, rapidement suivie par Perial et Primonial. Soyons clairs : ils ne seront probablement pas les derniers.

Auparavant, seules les SCPI bancaires étaient touchées. Maintenant, d'autres comme Perial et Primonial ont également dû réduire le prix de leurs parts.

Rappel du contexte actuel

Les taux directeurs, et par conséquent les taux d'intérêt, sont en forte hausse :

1,13% de taux moyen sur 20 ans en mars 2022 contre 4,05% 18 mois plus tard.

C'est l'augmentation la plus significative et la plus longue des 25 dernières années.

Pour vous donner une idée, un couple qui pouvait emprunter 400 000 € sur 25 ans au début de 2022 ne peut maintenant emprunter que 320 000 € à 330 000 €. Pensez à l'impact sur des actifs valant plusieurs millions, voire des dizaines de millions d'euros.

Des prix de l’immobilier qui corrigent (forcément…)

Le marché du logement résidentiel ralentit plutôt qu'il ne subit une correction majeure.

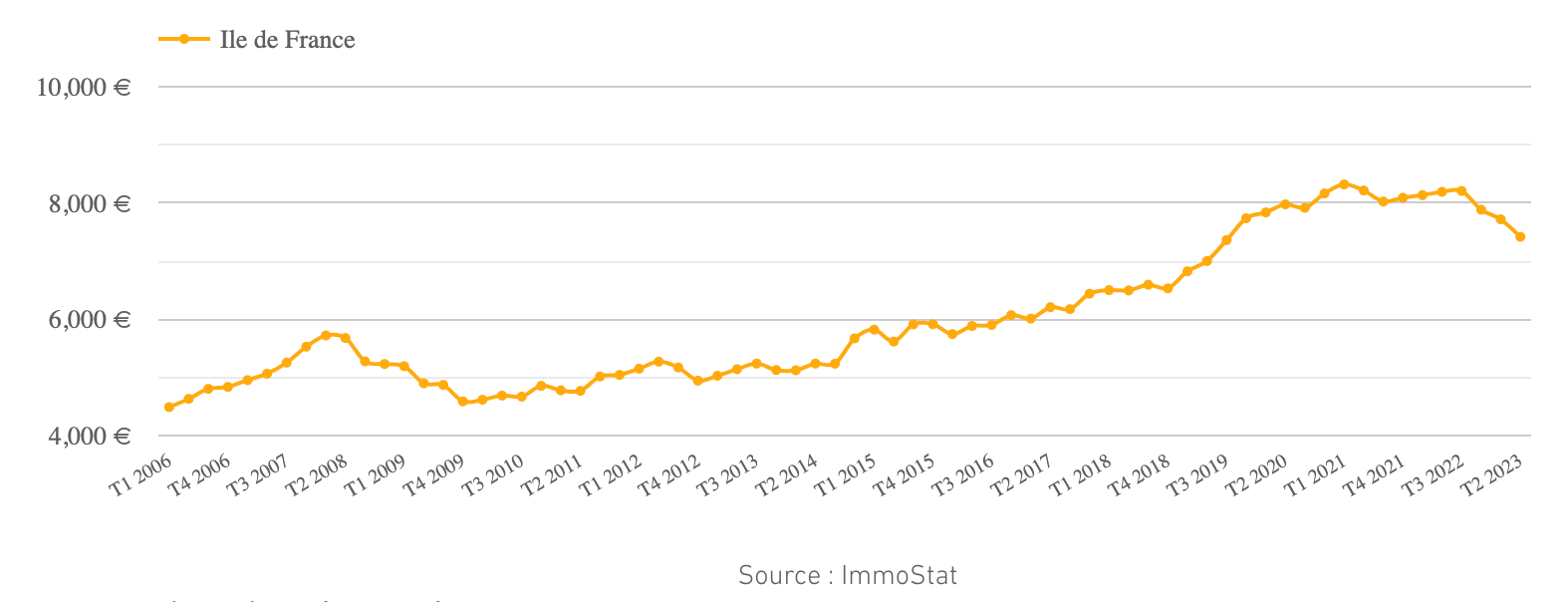

Pour illustrer cette tendance : alors que Paris voit une baisse de 4,5% sur une année, Bordeaux et Lyon enregistrent un recul de 8% sur la même durée. Par contre, des villes comme Toulouse et Marseille observent une hausse des prix, avec des augmentations de +0,7% et +2,2% respectivement (selon les données de meilleursagents).

Malgré une multiplication par trois des taux en 18 mois, l'impact sur ces marchés demeure relativement limité.

Cependant, la situation est différente pour l'immobilier professionnel, en particulier les bureaux, qui subissent des baisses de prix notables.

Contrairement à l'immobilier résidentiel, l'immobilier professionnel est avant tout un investissement. Ainsi, la rentabilité influence grandement le prix de l'actif, tout comme son emplacement et sa structure.

Un bien qui était rentable il y a un an avec des taux à 2 % pourrait ne plus l'être en 2023 avec des taux à 4 %. Pour rester attractif, son prix doit nécessairement être ajusté à la baisse.

🤷 Si on ne vend pas, où est le souci ? 🤷♂️

Voici où les choses se corsent pour nos SCPI. 🤔

Pour clarifier, la valeur de reconstitution d'une SCPI se compose de :

La valeur vénale des immeubles 🏢

La valeur nette des autres actifs de la société 💼

Les frais associés à la reconstitution du patrimoine de la SCPI (tels que les droits de mutation, frais de conseils, commissions, etc.) 💸

Cette valeur est déterminée annuellement et offre un aperçu clair de la valeur réelle d'une part de SCPI à un instant T. Jusque-là, tout est clair. ✅

Cependant, une autre directive stipule que cette valeur de reconstitution doit rester dans une marge de +10 % à -10 % par rapport à la valeur de part de la SCPI.

Jusqu'à maintenant, tout était conforme. 🟢

Mais avec les taux ayant triplé en 3 ans, certaines SCPI ne respectent plus cette norme ! ⚠️

Cette newsletter est gratuite. Tu peux souscrire à un abonnement pour la soutenir. Pour rappel, nous faisons une synthèse quotidienne des marchés, un immanquable par semaine, une newsletter plus creusée tous les dimanches. Pas mal de surprises à venir, ainsi que cette offre réduite de 5%...

Toutes les SCPI partagent-elles cette perspective ?

Lors de récentes baisses de parts de SCPI, il a été surprenant de constater que certaines ont réduit leurs valeurs même si, d'un point de vue réglementaire, elles n'y étaient pas contraintes.

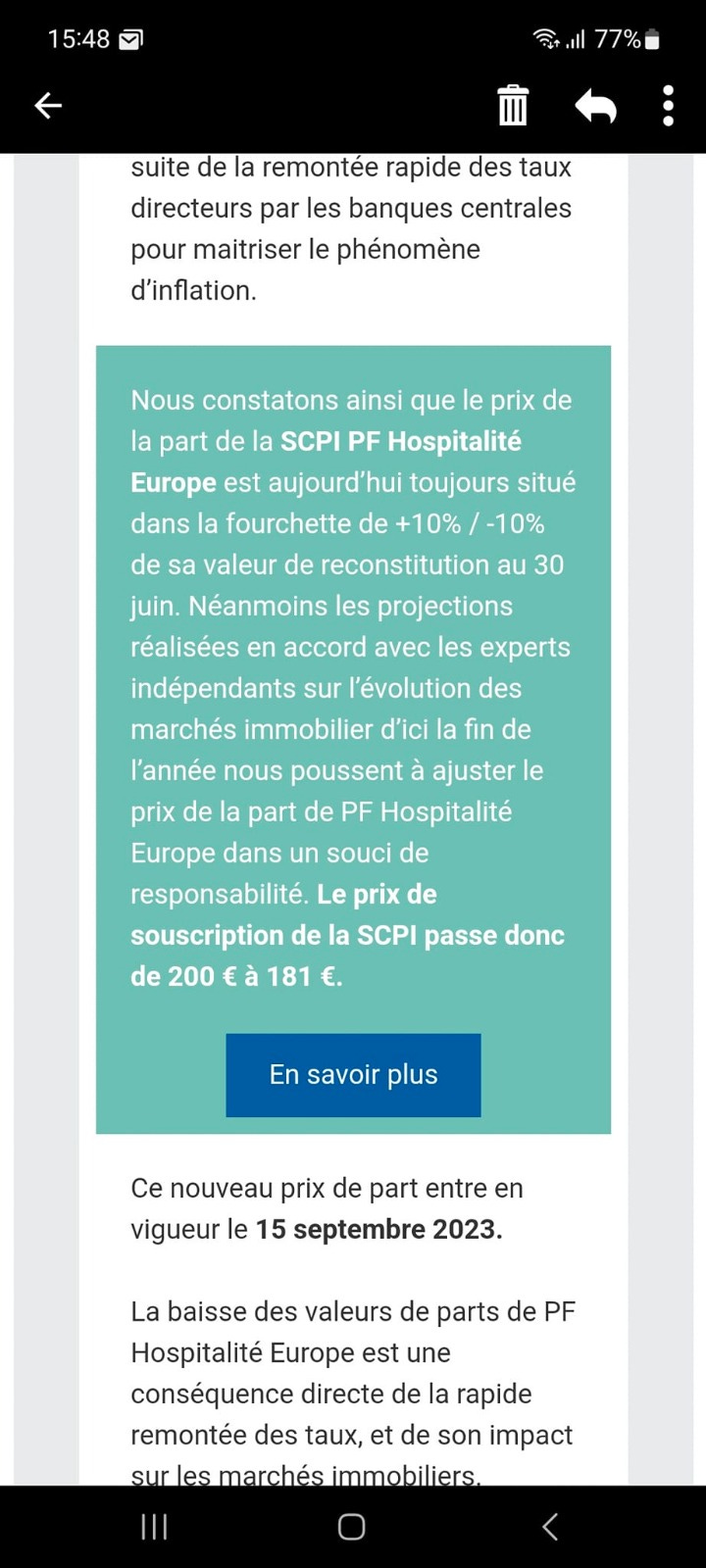

Prenons l'exemple de Perial : ils ont ajusté la valeur de leurs 4 SCPI simultanément. Pour la SCPI PFO, cette décision s'aligne sur la règle du -/+ 10% de la valeur de reconstitution. Cependant, pour PF Hospitality Europe, l'explication diffère : "se situe actuellement dans la plage de +10%/-10% de sa valeur de reconstitution au 30 juin. Toutefois, nos prévisions, en accord avec des experts indépendants sur les tendances du marché immobilier pour la fin de l'année, nous incitent à réviser le prix de la part de PF HE par souci de responsabilité."

En d'autres termes, cette réduction n'est pas une réaction au marché actuel, mais une anticipation de son évolution. En somme, pour éviter de communiquer deux fois en un an sur une baisse de la valeur de parts de leurs SCPI, Perial a choisi de réduire les quatre simultanément, même si, pour certaines, cela ne semblait pas impératif…

Est-ce vraiment alarmant ?

Pas vraiment, mais soyons honnêtes, ce n'est pas une excellente nouvelle non plus.

Idéalement, nous aimerions vous informer d'augmentations généralisées des parts de SCPI.

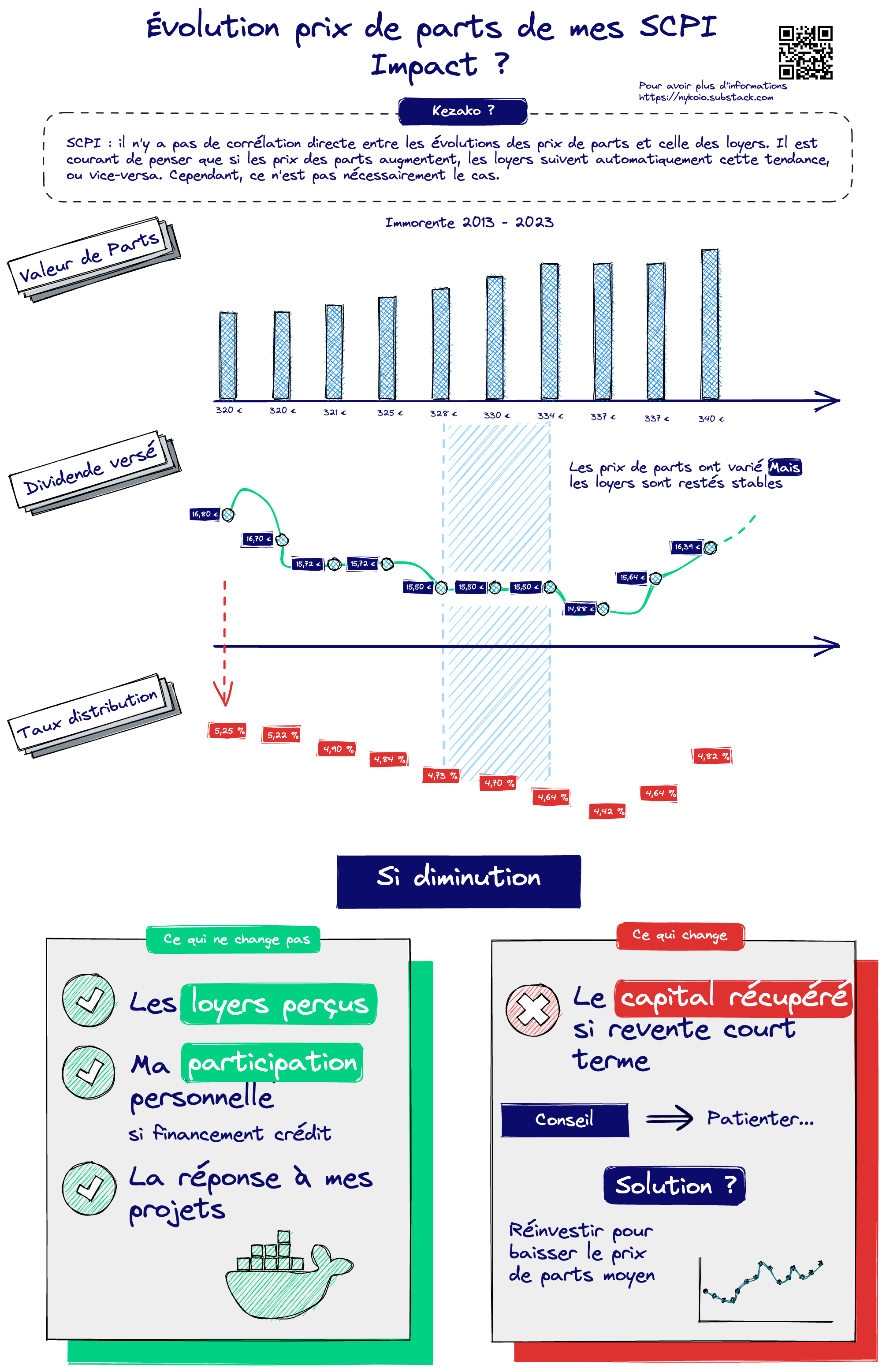

Cependant, rappelons-nous de l'essence même des SCPI :

Les SCPI représentent un investissement immobilier, et l'immobilier est un engagement sur le long terme (au moins 10 ans). Retour aux bases.

Les SCPI sont avant tout une source de revenus. À ce titre, aucune baisse n'est prévue concernant les loyers distribués (ou les taux de distribution). En fait, les loyers devraient même augmenter en 2023.

Les SCPI ne sont pas conçues pour réaliser des plus-values. Certes, l'objectif n'est pas non plus d'enregistrer des pertes.

En résumé, si vous avez investi dans des SCPI, c'est probablement pour une vision à long terme et, pour beaucoup d'entre vous, dans le but de générer un revenu complémentaire.

Alors, où en sommes-nous avec ce revenu complémentaire ?

Comme mentionné précédemment, la valeur actuelle des actifs est en baisse. C'est un fait avéré.

Cependant, les loyers restent stables, voire en hausse. La plupart des gestionnaires de SCPI s'accordent à dire que, pour cette année et à valeur de parts constante, les taux de distribution (loyers) auraient été plus favorables qu'en 2022.

Ainsi, la raison principale pour laquelle vous avez investi dans des SCPI reste inchangée.

Que vous cherchiez un revenu supplémentaire immédiat via un investissement direct ou un projet futur financé par emprunt, une éventuelle baisse de la valeur de vos parts n'aurait aucun impact.

Prenons un exemple concret : imaginez posséder un appartement à Lyon (un T2 évalué à 200 000€ en 2022) qui vous rapporte 750 € de loyer mensuel. Avec la baisse de 8% du marché immobilier lyonnais en un an, sa valeur actuelle serait de 184 000€. Cependant, votre loyer demeure inchangé à 750€ par mois.

C'est clair pour tout le monde, n'est-ce pas?

Eh bien, c'est exactement la même situation avec les SCPI.

Vendriez-vous cet appartement à Lyon, acquis pour générer un revenu complémentaire, simplement parce que sa valeur actuelle a diminué ? Probablement pas.

Il en va de même pour les SCPI.

As-du déjà analysé de façon annuelle ce que valait ta maison ou ton appartement ?

🤑 Ok pour les revenus, mais ma SCPI, 📉 ou 📈 à l'avenir ?

Si seulement nous possédions cette fameuse boule de cristal dont tout le monde rêve pour répondre à cette question! 🔮

La vérité est que l'avenir reste imprévisible.

Cependant, une chose est certaine : les taux d'intérêt influencent directement les SCPI. Nous avons récemment assisté à une flambée impressionnante des taux immobiliers, et la fin n'est peut-être pas encore en vue.

Néanmoins, les tendances actuelles suggèrent un ralentissement des taux vers la fin de l'année, voire une diminution dans les années à venir. Bien sûr, ce ne sont que des projections, et le contexte peut évoluer dans un sens comme dans l'autre.

Si ces prévisions se concrétisent (et nous pensons qu'à long terme, cela sera le cas), alors la valeur des SCPI devrait augmenter, tout comme l'immobilier en général.

Quant à savoir si cette hausse sera de +5%, +15% ou +30%, et si cela se produira dans 5, 10 ou 20 ans, c'est une énigme. Cependant, avec plus de 40 ans d'expérience dans les SCPI, une "crise temporaire" semble plus probable qu'une remise en question fondamentale des SCPI.

Reprenons aussi certaines SCPI qui ont vécu plus d’une crise immobilière, elles n’ont pour autant pas eu à subir de réévaluations de ce type, exemple Immorente :

Vous allez aussi me dire, ok, on a vu pour Perial, La Française, Primonial, et les autres ??? Nous avons passé notre vendredi matin au téléphone avec Florian (associé en charge des produits financiers). Nous avons eu quasiment toute la place. Iroko, aucun sujet pour eux, pas d’évolution de parts. C’est pareil pour Atland Voisin, Euryale, et Sofidy. La plupart d’entre elles d’ailleurs nous annoncent des stabilités de parts et des loyers qui devraient augmenter, compte tenu de nouvelles rentabilités sur les achats.

Maintenant, il existe des solutions à mettre en place pour se prémunir à l’avenir !

🤔 Que faire avec mes placements en SCPI ? 💼

Il est sûr que nous préférons vous appeler avec de bonnes nouvelles, mais tout investissement comporte des risques, et les rendements passés ne préjugent pas des rendements. Maintenant que nous avons dit ça, il faut tout de même savoir comment réagir à cette baisse de prix de parts.

Le premier sujet à prendre en compte et l’impact (hors réévaluation du TDVM interne) de la rentabilité de ces SCPI. Voici un tableau récapitulatif :

En clair, les investisseurs à partir d’aujourd’hui auront une rentabilité supérieure pour les investissements qu’ils pourraient mettre en place.

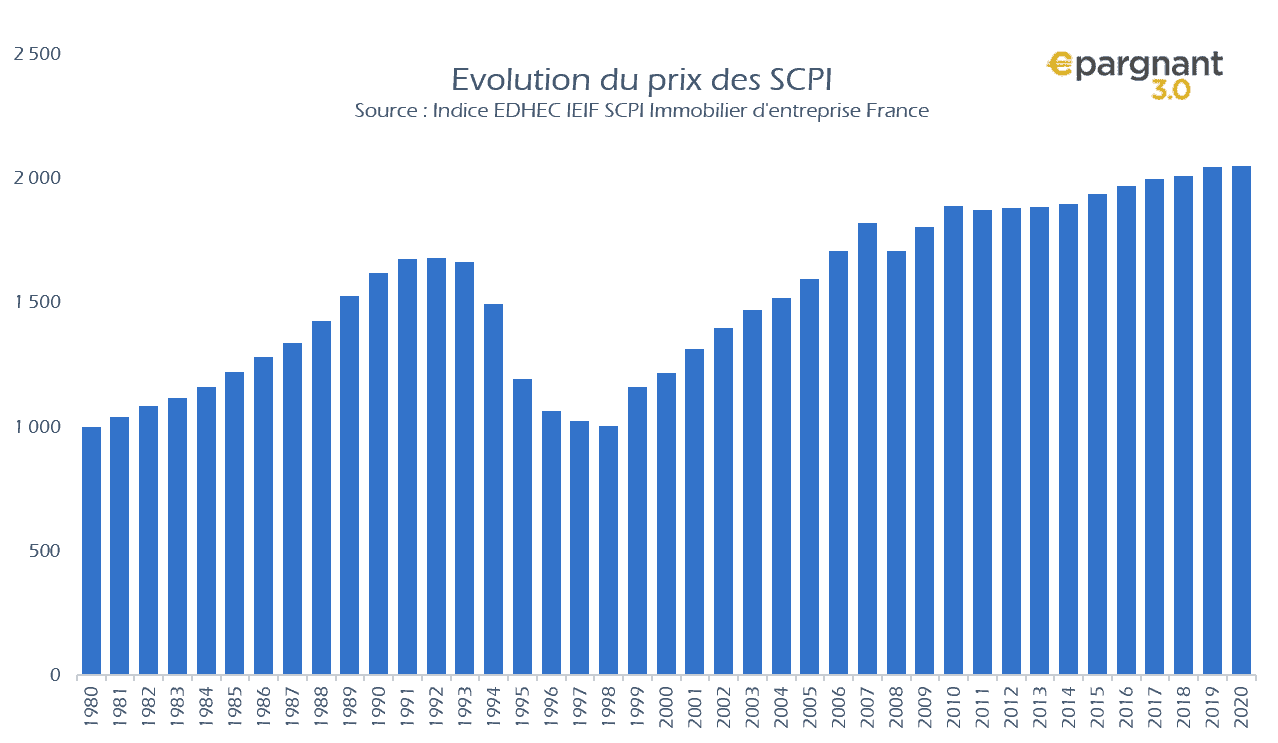

Ce premier point passé, il faut aussi regarder dans le rétroviseur et analyser si ce véhicule d’investissement a subi des crises, et comment il a pu s’en relever. La plus grosse crise en SCPI date des années 90. Voici une courbe qui permet d’appréhender le sujet :

Les données agrégées remontent à 1980. On voit que l’évolution du prix des parts a augmenté de l’ordre de 1,8% par an, et la performance incluant les revenus (avant imposition) est de 8,1%. Sur cette période de 40 ans, l’inflation a été de 2,7%. Le temps a permis à ceux qui ont investi en 1992 d’avoir un placement intéressant.

L’explication de la chute spectaculaire : Dès 1992, la France entre en récession avec une forte contraction de la production industrielle (-5,3%), une baisse des exportations (-5%) du fait de la sortie du système monétaire européen de l’Italie et du Royaume-Uni et de la faible demande mondiale. Ce recul se traduit dès 1993 par une augmentation du chômage. La contraction économique entraîne inévitablement une diminution générale de la demande immobilière : les ventes immobilières au prix du marché ne trouvent plus de contrepartie. L’augmentation rapide des prix entre 1985 et 1990 n’est plus tenable : les prix chutent.

Nous ne sommes pas dans ce cycle à l’heure actuelle, mais plutôt une évolution compte tenu des taux de crédit immobilier.

Cette newsletter est gratuite. Tu peux souscrire à un abonnement pour la soutenir. Pour rappel, nous faisons une synthèse quotidienne des marchés, un immanquable par semaine, une newsletter plus creusée tous les dimanches. Pas mal de surprises à venir, ainsi que cette offre réduite de 5%...

🧐 Alors, quelle est la solution ? 🔍

Face à la situation actuelle des SCPI, voici quelques pistes pour mieux appréhender la situation :

Ne paniquez pas : Vendre par peur est souvent contre-productif. L'immobilier conserve toujours une valeur intrinsèque. Rappelez-vous pourquoi vous avez investi : était-ce pour une plus-value rapide ou pour des revenus stables à long terme ?

Saisissez les opportunités : Les périodes de crise peuvent offrir des chances d'investir à des prix avantageux, promettant de meilleurs rendements à l'avenir. Par exemple, le TDVM de PF Grand Paris pourrait passer de 4,32 % à 5,13 %.

Restez zen : 🧘♂️ Les décisions impulsives, souvent dictées par l'émotion, peuvent être préjudiciables. Évitez de consulter constamment vos comptes ou de vous laisser influencer par les médias. Les archives financières montrent que les SCPI demeurent un investissement judicieux sur le long terme.

En parallèle, ces recommandations rappellent celles données lors d'un marché boursier en baisse :

Anticipez les fluctuations : 📉 Les marchés boursiers ont leurs hauts et leurs bas. L'important est de rester fidèle à votre stratégie initiale.

Optimisez votre portefeuille : 🛍️ Les baisses peuvent être le moment idéal pour acquérir des actions solides à moindre coût, promettant de meilleurs rendements futurs.

Gardez vos émotions en check : 🧘♂️ Évitez de réagir impulsivement et de vous laisser submerger par les actualités financières.

Continuez à vous informer : 📚 L'histoire montre que les marchés se redressent après des périodes de baisse. Cette perspective peut vous aider à rester serein et investi.

La SCPI, ou Société Civile de Placement Immobilier, présente un avantage majeur : elle est adossée à un actif tangible, l'immobilier. Contrairement à d'autres formes d'investissement, elle est moins sujette aux fluctuations impulsives du marché et aux réactions émotionnelles des investisseurs face aux annonces médiatiques. Cela lui confère une stabilité relative, même dans des contextes économiques plus tendus.

Si je devais faire une synthèse de cette newsletter, bien sûr, j'aurais aimé vous inonder de bonnes nouvelles, vous parler de croissance et de rendements exceptionnels. Cependant, la réalité du marché nous rappelle parfois à l'humilité. Mais il est essentiel de souligner que les récentes fluctuations ne remettent pas en question la pertinence et la solidité des SCPI en tant qu'outil d'investissement. Elles nous rappellent simplement une règle fondamentale de l'investissement : tout placement, qu'il soit en actions, en obligations ou en immobilier, est sujet à des cycles de hausse et de baisse.

L'important est de ne pas se laisser submerger par l'émotion du moment. L'histoire financière nous montre que les marchés ont une capacité de résilience, et que les périodes de baisse sont souvent suivies de reprises. Dans ce contexte, deux éléments sont cruciaux pour tout investisseur : la patience et la rationalité. Le temps est souvent le meilleur remède aux incertitudes du marché, et une approche réfléchie et informée vous permettra de naviguer sereinement à travers les turbulences.

Étude à lire : Les Marchés Immobiliers Français par Knight Frank

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Chaque secteur géographique et typologie de bien a une dynamique différente !

A cela, il faut regarder si les biens ont été achetés à bon prix ou hors de prix.

Ça permet de se faire une bonne idée d’où peut aller la SCPI en question mais il faut regarder au cas par cas.

Bravo pour cette édition et les 6000 abonnés 👏

La question peut aussi se poser en d'autres termes. Quand on a investi sur une scpi comme pfo2 qui chute, on peut aussi arbitrer, et sans quitter le marché des scpi, aller sur une scpi qui a eu une meilleure perspective.

La baisse n'est pas généralisée, il y a celles qui résistent bien car bien gérées, et celles qui ne résistent pas car mal gérées...