🚨 Les jeunes, l’argent et le fake : bienvenue dans la jungle financière 2.0

#137, Comeback

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 137 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🧠 Génération cash : pourquoi les jeunes s’intéressent (vraiment) à la finance

📲 TikTok, Insta & Co : quand les algorithmes remplacent les conseillers

💸 Buy Now, Panic Later : les nouvelles façons de consommer (et de s’endetter)

🚨 Stress, fake et burn-out : les dégâts collatéraux du « tout-finance »

Temps de lecture : 8 à 10 minutes selon ta vitesse de

📈 Vous, mes abonnés : Nous sommes à 14 653 abonnés, je vous remercie pour votre accompagnement au quotidien. Pourriez vous me faire un retour, j’ai eu quelques départs, je voudrais améliorer les choses.

⚡ Linkedin : Je recommence mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

On me demande un peu de perso à chaque fois, de life style. Je peux vous dire plusieurs choses :

J’ai repris le rugby, ça me fait un bien fou 🏉

Je rentre dans le staff d’Aytré pour entraîner mon fils en M14, ça va être le feu 🔥

J’ai quasi fini la mise en place de mon studio de podcast, démarrage semaine pro 🎙️

Je me lance sur Twitch dès demain, un peu de stress mais on va voir ce que ça donne 📺

Aujourd’hui est aussi une date importante, anniversaire de ma femme, Stéphanie, Happy Birthday !!! 🥳

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

📌 Septembre : nouveautés du quotidien : Dès ce mois-ci, plusieurs mesures changent la vie des Français : aides à la garde d’enfant prolongées, nouveau formulaire sécurisé pour les arrêts maladie, et retour encadré de MaPrimeRénov’. Le don du sang devient plus accessible, la retraite progressive passe à 60 ans, tandis que le leasing social électrique et une légère baisse du gaz offrent un coup de pouce au budget.

📌 Consommation en berne malgré l’inflation en recul : Avec une inflation retombée à 0,9 % en août, le pouvoir d’achat s’améliore. Pourtant, la consommation recule : en juillet, les achats manufacturés ont baissé de 0,3 %, dont -2 % pour le textile faute de soldes attractives. L’Insee note que les ménages préfèrent épargner : le taux atteint 18,9 % du revenu disponible, un sommet depuis la crise sanitaire.

⚡ Trump-Soros : le clash devient judiciaire : Donald Trump dégaine la loi antimafia Rico pour qualifier George Soros et son réseau de « syndicat du crime », accusé de fomenter violences et troubles aux États-Unis. Face aux 400 M$ de dons annuels de l’Open Society pour des causes progressistes, le président veut frapper fort contre celui qu’il considère comme l’ennemi idéologique numéro un.

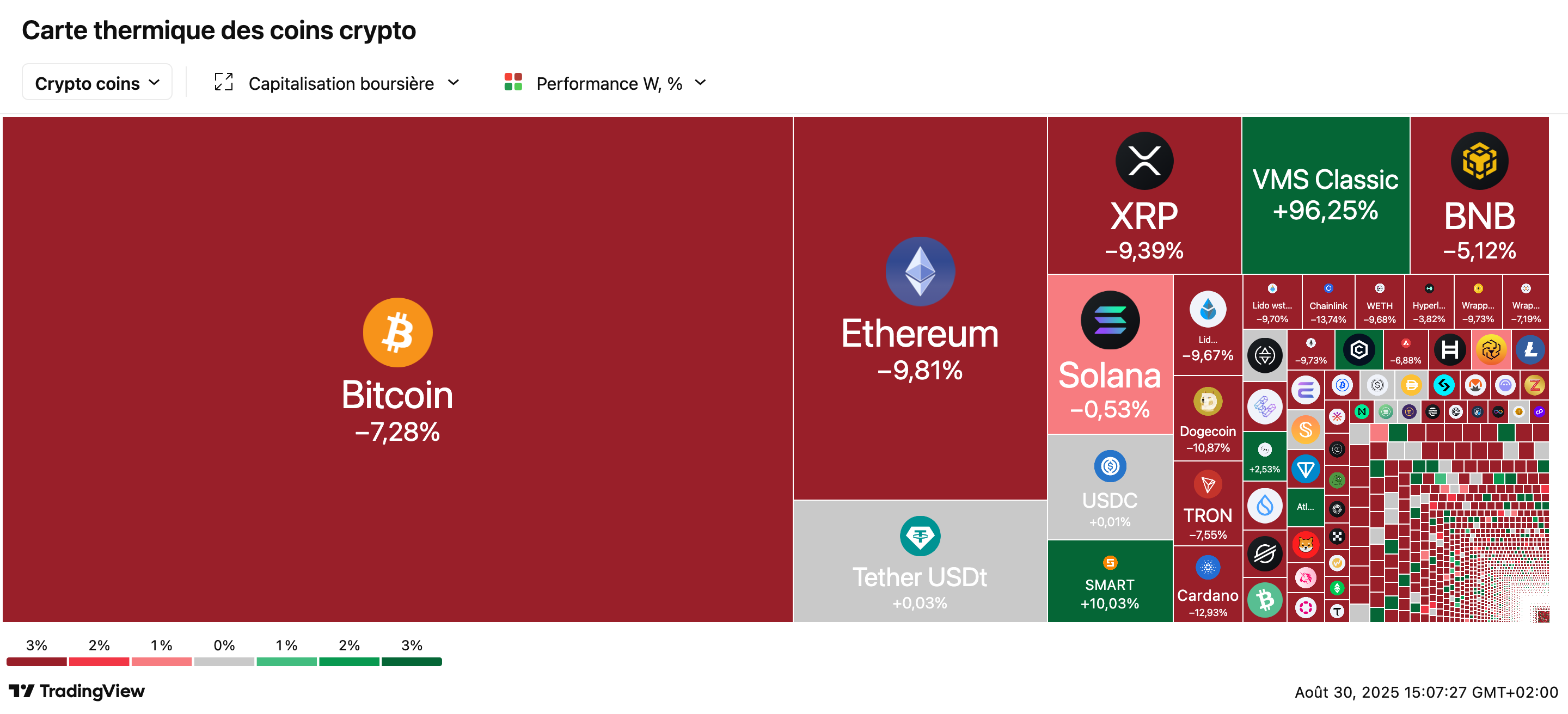

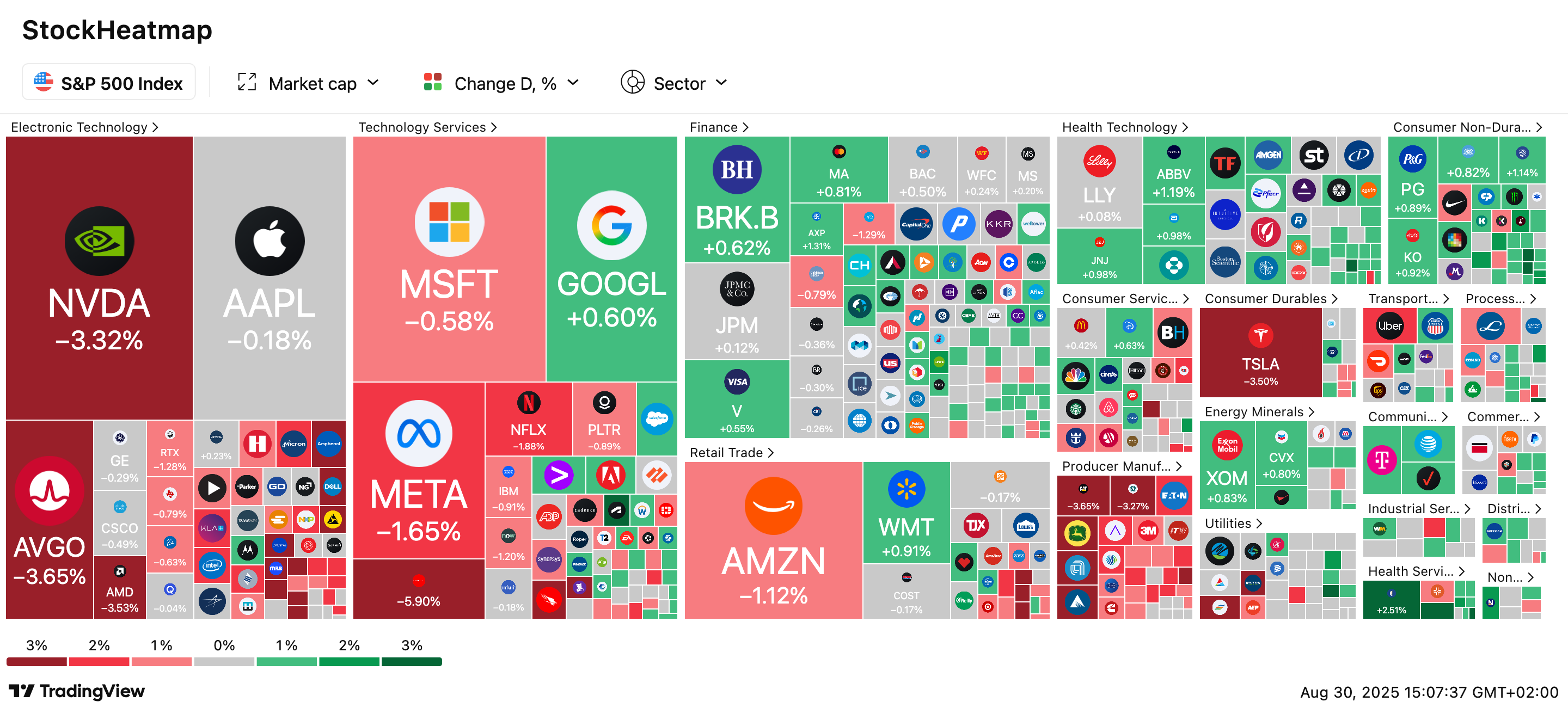

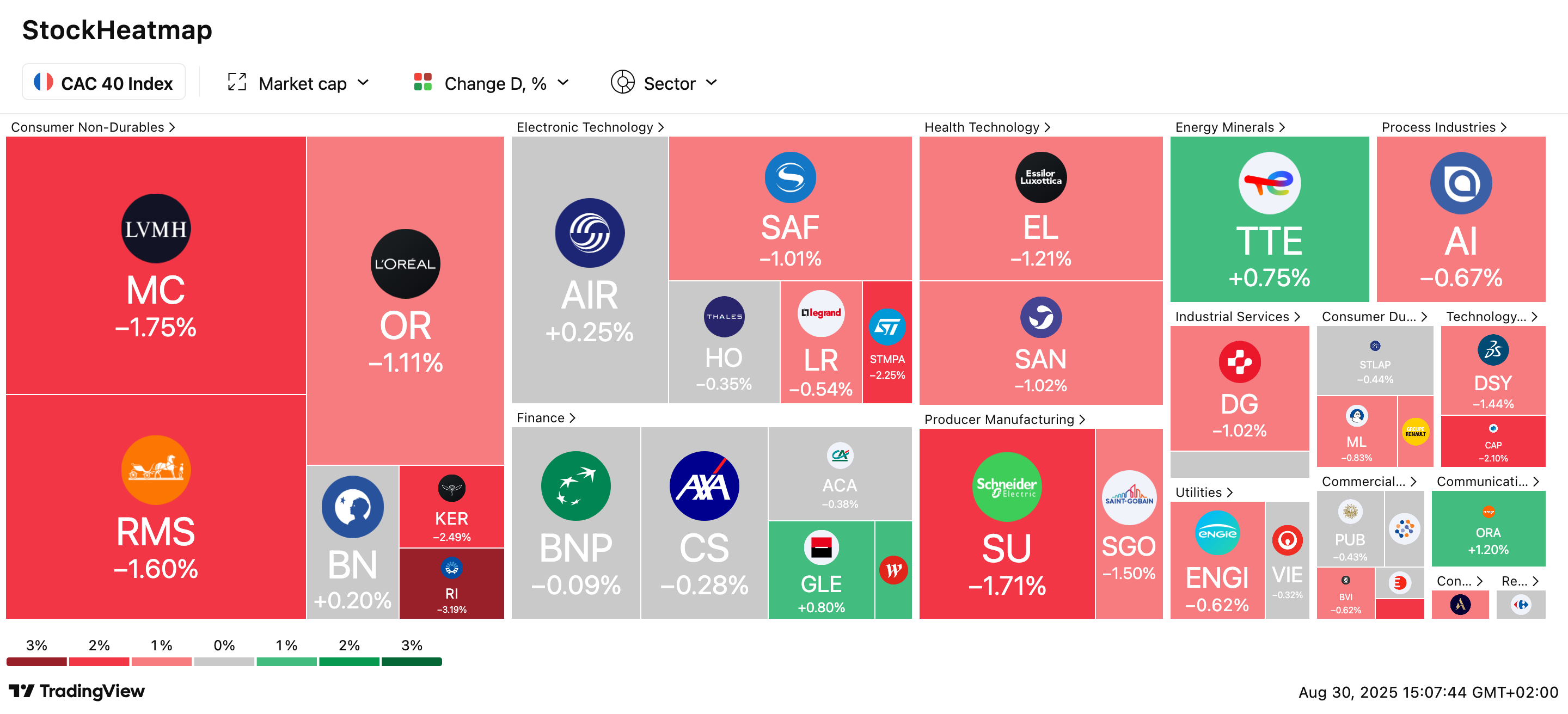

📉 Cac 40 en repli, Caterpillar plombé par les droits de douane : Le Cac 40 perd 3 % sur la semaine, affecté par le risque politique en France. À Wall Street, Caterpillar chute de 4 %, la facture des surtaxes de Trump pouvant atteindre 1,8 Md$ en 2025. L’inflation US reste à 2,9 % core PCE, freinant la Fed, tandis que l’Europe affiche une dynamique plus contrastée entre France, Espagne et Allemagne.

⚖️ Les tarifs de Trump jugés illégaux… mais toujours en place : La cour d’appel US estime que les droits de douane imposés par Trump outrepassent ses pouvoirs, mais les maintient jusqu’au 14 octobre, le temps d’un recours devant la Cour suprême. Si la décision est confirmée, Washington perdrait des centaines de milliards $ de recettes. Trump, qui dénonce une justice « partisane », assure que les tarifs restent le « meilleur outil » du MADE IN AMERICA.

J’ai fait une pause. Un vrai break. Pendant un mois, j’ai mis l’écriture en sourdine. Pas de newsletter, pas d’analyse de fond, pas de plongée dans les tréfonds de l’économie du quotidien. Juste le besoin de souffler, de couper, de décrocher quelques instants du rythme effréné de la création de contenu. Et tu sais quoi ? Ça m’a fait un bien fou. Mais ce que je ressens ce matin, c’est autre chose : c’est la joie de te retrouver. Toi, fidèle lecteur ou curieux de passage. Parce que cette newsletter, au fond, c’est un lien. Une discussion qui reprend, comme si on s’était quittés la veille. Et pour ce retour, j’avais envie d’un sujet brûlant. Un sujet qui cristallise toutes les tensions d’aujourd’hui. Celui de l’argent, des jeunes… et de la confusion ambiante.

Tu crois peut-être que la génération Z ne comprend rien à la finance. Qu’elle vit au jour le jour, happée par ses écrans, guidée par des influenceurs TikTok qui lui vendent la liberté financière en 3 vidéos de 15 secondes. Tu te dis qu’elle consomme sans réfléchir, qu’elle s’endette pour un iPhone, qu’elle cherche des raccourcis vers la richesse sans vouloir bosser. Mais ce cliché est trop simple. Car derrière l’apparente frivolité, il y a une réalité beaucoup plus dense : celle d’une génération qui a grandi dans l’instabilité, le déclassement, la peur de manquer. Et qui, pour compenser l’absence de repères traditionnels, cherche frénétiquement à comprendre. À s’informer. À reprendre le contrôle.

Dans cette jungle financière version 2025, YouTube remplace le conseiller bancaire, les Reels deviennent des simulateurs de crédit, et les Discords rivalisent avec les podcasts économiques. Est-ce une bonne nouvelle ? Pas forcément. Mais c’est une réalité. Et c’est celle dans laquelle baigne toute une génération. Une génération qui veut investir, épargner, entreprendre, mais qui le fait souvent seule, sans bagage, en se fiant à ceux qui parlent le plus fort, ou qui montent le plus vite. Entre promesses, illusions, dettes et burn-out, on va tout décortiquer ensemble. Parce que comprendre ces nouveaux codes, c’est aussi comprendre le monde qui vient. Et pour cette rentrée, je te propose qu’on le fasse sans filtre, sans jugement… mais pas sans lucidité.

🧠 Génération cash : pourquoi les jeunes s’intéressent (vraiment) à la finance

Il y a vingt ans, parler d’argent à vingt ans relevait presque du tabou. Aujourd’hui, ce sont les moins de 30 ans qui dictent les règles du jeu. En 2025, la finance personnelle s’est immiscée dans les stories, les reels et même les shorts YouTube. Et ce ne sont pas leurs parents qui les y poussent : c’est un besoin vital. Plus qu’une mode, on assiste à un réalignement générationnel. Car cette génération Z, souvent caricaturée comme zappeuse, fragile ou décroissante, se révèle en réalité focalisée, stratégique, et cash-oriented. Elle a compris une chose simple, et brutale : vivre dignement coûte cher, et personne ne leur fera de cadeau.

Nés entre 1997 et 2010, ces jeunes ont grandi dans un climat d’incertitude économique permanente : crise de 2008, pandémie mondiale, guerre en Ukraine, inflation galopante, loyers hors de prix, et maintenant intelligence artificielle omniprésente sur le marché de l’emploi. Autant de chocs qui ont formé une génération ultra lucide. Finie l’insouciance. Le rapport à l’argent est devenu un réflexe de survie. Chaque euro compte, chaque décision pèse. Mais ce n’est pas du pessimisme, c’est de la lucidité. Ils n’attendent plus un monde meilleur, ils veulent s’en sortir seuls. Et vite.

Cette lucidité s’exprime à travers des choix de vie très concrets : jobs en parallèle, micro-entreprises dès le lycée, freelancing sur Fiverr ou Malt, dropshipping, NFT, crypto ou encore investissements via des apps comme Trade Republic, Alinea Invest, Bitpanda ou Revolut. Le moindre petit revenu peut être transformé en levier patrimonial. Il y a chez eux une volonté farouche d’autonomie : celle de ne pas dépendre d’un patron, d’un CDI, ni même d’un pays. La Z veut gagner sa vie en étant libre, quitte à multiplier les sources de revenus pour sécuriser son futur.

Mais ce n’est pas seulement une histoire d’argent. Ce qui fascine, c’est la manière dont ils abordent les finances : pragmatiques, créatifs et agiles. Ils n’ont pas la culture du livret A, mais celle de l’algorithme. Ils veulent comprendre les choses, et vite. TikTok devient leur guide bancaire, YouTube leur prof de fiscalité, et Reddit leur comité d’investissement. 64 % d’entre eux cherchent aujourd’hui à mieux comprendre l’inflation, les comptes à terme, ou les ETF. Une statistique qui aurait fait sourire leurs aînés. Et pourtant, elle dit tout d’une époque : l’éducation financière est devenue un réflexe.

Le moteur principal de cette quête ? Le stress financier. De plus en plus d’études montrent que le sentiment d’angoisse lié à l’argent est l’un des premiers facteurs de burn-out chez les jeunes actifs. Cette pression se traduit par des troubles du sommeil, une hyperactivité permanente, un rapport obsessionnel aux applis bancaires. Et une peur latente : celle de ne jamais s’en sortir. Quand l’argent devient un poison mental, la seule issue, c’est de reprendre le contrôle. Comprendre. Anticiper. Investir. La finance devient alors une arme de résilience.

Ce besoin de résilience s’exprime aussi dans leur usage des outils numériques. Contrairement à leurs aînés qui passaient en agence ou attendaient les conseils d’un banquier, la Gen Z exige une autonomie totale. 72 % d’entre eux préfèrent gérer leurs comptes seuls, sur smartphone, sans intermédiaire. Mais ce qu’ils veulent par-dessus tout, c’est de la transparence. Ils fuient les frais cachés, les jargons opaques, les conditions à rallonge. Ce qu’ils cherchent, ce sont des interfaces lisibles, des simulateurs, des options personnalisables. Le contrôle total. Pas parce qu’ils sont impatients, mais parce qu’ils refusent l’arnaque déguisée en service.

Et c’est là qu’un tournant se dessine. Cette génération ne se contente pas d’utiliser des produits financiers, elle veut les comprendre, les triturer, les maîtriser. Chaque décision est guidée par une réflexion sur le retour sur investissement – pas seulement en argent, mais en temps, liberté, valeurs. On veut savoir où va son argent, ce qu’il finance, et s’il est possible de l’aligner sur ses convictions. Résultat : explosion des portefeuilles thématiques ESG, des investissements dans l’innovation verte, ou dans les entreprises dirigées par des femmes. L’argent n’est plus neutre : il devient un acte militant.

Mais ce virage n’est pas sans paradoxes. Car cette quête d’indépendance financière, parfois obsessionnelle, peut aussi conduire à une surcharge mentale. Tous les influenceurs financiers de TikTok, tous les tutos d’investissement à six chiffres peuvent donner l’illusion qu’on est toujours en retard. Qu’on n’en fait jamais assez. La Gen Z vit avec une forme de FOMO patrimonial : la peur de passer à côté de la bonne info, du bon placement, du bon moment. L’argent devient alors un stress quotidien… même quand il rentre. Même quand ça marche.

Cette tension constante, ce stress de la performance financière, a une conséquence directe : la finance n’est plus un outil neutre. Elle devient une source de comparaison sociale, d’identité, presque de validation personnelle. Tu es un « winner » si tu as investi dans les bons ETF à 20 ans, un loser si tu ne sais pas ce qu’est un PER ou si tu utilises encore ton livret A. C’est violent, c’est rapide, c’est viral. Une pression invisible mais omniprésente. Et dans cet environnement, celui qui ne comprend pas les règles du jeu a l’impression de vivre à contretemps. Tout va trop vite, et pourtant tout semble urgent.

D’autant que l’information, elle, ne manque pas. Mais elle submerge. Entre les carrousels Instagram, les stories « 5 astuces pour économiser 300 €/mois », les vidéos YouTube sur l’amortissement en LMNP, les podcasts sur les ETF sectoriels ou les threads Twitter sur l’effet boule de neige du dividende réinvesti, la Z est inondée de contenus. Or, savoir trier, hiérarchiser, comprendre, c’est un métier. Et personne ne leur a appris. Alors ils cherchent seuls, tâtonnent, testent. Ils apprennent par itération, par essais, parfois par erreurs. Mais surtout : ils ne lâchent rien.

- YouTube")

Ce qui change, c’est aussi la source de l’autorité financière. Avant, elle venait des banques, des parents, des médias. Aujourd’hui ? Elle vient d’un créateur TikTok de 22 ans qui explique en 30 secondes comment faire fructifier un PEA avec 200 euros. Et ça marche. 58 % des jeunes de 18 à 24 ans suivent un influenceur qui parle d’argent sur les réseaux sociaux. 40 % d’entre eux estiment même que ces influenceurs donnent de meilleurs conseils que les journalistes, leurs amis ou leur banquier. Une révolution. La confiance ne se gagne plus par le diplôme ou l’ancienneté, mais par le format, l’accessibilité et la transparence.

Et cette confiance nouvelle a des effets très concrets. Près de la moitié des jeunes interrogés reconnaissent avoir pris une décision financière sous l’influence d’un créateur TikTok : achat d’actions, souscription à un crédit, ouverture d’un compte courant. C’est massif. Et ce n’est pas sans risques. Mais c’est aussi une formidable opportunité de vulgarisation. Pour la première fois, la finance n’est plus réservée aux CSP+ de 45 ans. Elle devient un sujet de conversations entre potes, entre collègues, sur Discord, dans les DM. Elle devient populaire, virale et horizontale.

Mais attention : si les jeunes se forment autant, c’est aussi parce qu’ils n’ont pas le choix. En face, les institutions financières traditionnelles n’ont pas encore tout à fait saisi l’urgence. La plupart parlent encore de « jeunes actifs » comme d’un segment à part, sans adapter leur offre, ni leurs interfaces, ni leur ton. Résultat : 34 % des Z sont déjà multi-bancarisés, souvent avec au moins une néobanque ou une fintech. Et ils sont prêts à partir à la moindre friction. Le prix, la lenteur, un mauvais SAV, une appli moche ? Ils s’en vont. Ils veulent du simple, du clair, du personnalisable.

Et derrière cette exigence de simplicité, il y a une maturité insoupçonnée. Car la Gen Z ne cherche pas juste à « faire des économies ». Elle veut comprendre la mécanique de l’argent. Elle s’intéresse aux taux, aux frais, au rendement réel. Elle sait que tous les crédits ne se valent pas, que les placements ont un coût caché, que la fiscalité peut tout changer dans une stratégie. Résultat : elle exige des simulateurs, des comparateurs, des outils d’aide à la décision. Et elle veut y accéder en trois clics, sur son téléphone, à minuit s’il le faut.

Là encore, ce n’est pas une lubie. C’est une réaction. Car cette génération a vu ses parents subir la crise de 2008, se faire balader par les conseillers bancaires, être floués par des crédits revolving ou des fonds en euros aux rendements faméliques. Elle a vu les galères, les regrets, les fins de mois serrées. Elle ne veut pas vivre ça. D’où cette obsession du contrôle, de la maîtrise, de la lucidité financière. Et surtout : de l’anticipation. La Z ne veut pas subir. Elle veut agir. Même avec peu. Même sans capital de départ. Même si ça prend du temps.

Ce qui impressionne aussi, c’est leur rapport au crédit. Contrairement à ce que beaucoup pensent, ils ne sont pas allergiques à l’emprunt. Mais ils le voient comme un levier, pas une béquille. Un crédit étudiant ? C’est un pari sur l’avenir. Un crédit conso pour un projet pro ? C’est un investissement. Ce qui les rebute, c’est le crédit-piège, celui qui appauvrit. Le Buy Now Pay Later ? Oui, mais avec modération. Le leasing pour un iPhone ? Peut-être, mais seulement s’ils ont calculé le TAEG. Ce qu’ils veulent, c’est choisir l’endettement, pas le subir.

En résumé, la Gen Z ne joue pas avec l’argent : elle le reconquiert. Elle ne rêve pas d’être millionnaire comme dans les années 2000, elle rêve de sécurité, de liberté, de sens. Elle veut pouvoir quitter un job toxique, aider ses proches, voyager, créer, respirer. Et pour ça, elle sait qu’il faut maîtriser l’argent avant qu’il ne la maîtrise. C’est une génération paradoxale, entre stress et lucidité, entre peur de manquer et désir de bâtir. Mais une chose est sûre : elle a décidé de ne plus laisser les autres décider à sa place.

Et c’est bien ça, le vrai tournant. L’argent n’est plus un sujet tabou, ni un privilège, ni un héritage. C’est une compétence à acquérir, un langage à maîtriser, une liberté à reconquérir. Et la Gen Z est en train d’écrire ses propres règles. À nous, maintenant, d’écouter, d’accompagner, et peut-être, humblement… d’apprendre d’eux.

📲 TikTok, Insta & Co : quand les algorithmes remplacent les conseillers

En scrollant ton fil d’actu, tu peux tomber sur un créateur qui t’explique la différence entre une SCPI et un PER, une influenceuse qui te montre comment elle investit 5 € par jour sur des ETF, ou encore un pseudo-expert qui t’initie aux cryptos en 30 secondes. Pour la génération Z, c’est là que se fait l’éducation financière. Oublie les costumes-cravates, bienvenue dans l’ère du #FinTok.

Ce déplacement de l’autorité – des institutions vers les créateurs – est une révolution silencieuse. Une étude récente menée au Royaume-Uni révèle que 58 % des 18-24 ans suivent aujourd’hui au moins un influenceur qui parle d’argent, de budget ou d’investissement. Ce chiffre grimpe encore quand on élargit aux réseaux sociaux en général. Et plus surprenant encore : 40 % de ces jeunes considèrent que les influenceurs leur donnent de meilleurs conseils que les médias traditionnels, 34 % les jugent plus pertinents que leurs amis, et 26 %… que leur propre banquier. La bascule est claire : la confiance a changé de camp.

Ce phénomène n’a rien d’anodin. Il traduit une fracture générationnelle mais aussi une réinvention du savoir. Là où les générations précédentes cherchaient la légitimité dans les diplômes et les titres, la Gen Z la cherche dans la capacité à vulgariser, à incarner, à inspirer. Sur TikTok, un créateur comme @montemoney ou @financewithshelby cumule des millions de vues en expliquant comment épargner pour ses études ou éviter le découvert. Les codes sont clairs : formats courts, graphismes simples, voix-off détendues, storytelling personnel. Ce n’est pas un cours magistral, c’est une conversation entre potes. Et ça marche.

Mais il serait trop simple de parler d’effet de mode. Ce que ces plateformes rendent possible, c’est une forme d’accès à la connaissance sans intermédiaire. Plus besoin de prendre rendez-vous avec son conseiller ou d’ouvrir un livre de 300 pages : en quelques swipes, tu peux comprendre l’intérêt d’un livret A, les limites du crédit à la consommation, ou les bases du DCA en crypto. Et ça, c’est puissant. D’autant plus que ces contenus sont adaptés au mode de vie ultra-mobile et fragmenté des jeunes. Une vidéo de 60 secondes entre deux cours, un live Insta le soir, un podcast écouté dans le métro : la finance se glisse dans tous les interstices du quotidien.

Toutefois, il ne faut pas confondre accessibilité et fiabilité. L’un des dangers majeurs de cette nouvelle ère, c’est la confusion entre influence et compétence. Ce n’est pas parce qu’un créateur fait des vues qu’il est qualifié. Les algorithmes de TikTok ou Instagram ne privilégient pas la qualité du contenu, mais sa capacité à capter l’attention. Résultat : les formats les plus viraux sont souvent les plus simplistes, voire trompeurs. Il suffit de taper “comment devenir riche à 20 ans” pour tomber sur une avalanche de promesses trop belles pour être vraies. Entre dropshipping, NFT douteux et options binaires, la frontière entre conseil et arnaque est parfois floue.

Autre limite : le biais de mise en scène. Les créateurs montrent rarement les moments d’échec, les stratégies qui n’ont pas marché ou les conséquences fiscales de leurs choix. Ils affichent des résultats, jamais des bilans. C’est la logique du “fake it till you make it” appliquée à la gestion d’argent. Or, dans un domaine aussi complexe et personnalisé que les finances, cette posture peut induire en erreur. Un conseil pertinent pour un étudiant de 20 ans peut être catastrophique pour un jeune salarié. Un ETF qui monte aujourd’hui peut chuter demain. Une stratégie qui marche à San Francisco ne vaut rien à Strasbourg. Pourtant, sur les réseaux, le contenu est souvent uniformisé, hors contexte, déconnecté de la réalité personnelle de chacun.

Et pourtant, malgré ces limites, l’impact est colossal. Près d’un jeune sur deux (46 %) affirme avoir déjà pris une décision financière à la suite d’un contenu vu sur TikTok. Cela peut aller du choix d’une carte bancaire, à l’ouverture d’un PEA, en passant par un achat immobilier ou une souscription à une appli de trading. Ce n’est plus un épiphénomène, c’est une nouvelle norme culturelle. La finance n’est plus enseignée, elle est scénarisée. Et la génération Z ne veut plus “gérer son budget” : elle veut “hack son avenir”.

Ce glissement de la parole financière vers les réseaux sociaux pose une question de fond : qui détient la légitimité aujourd’hui pour parler d’argent ? Pendant des décennies, les institutions financières régnaient sans partage sur cette parole. La banque, le conseiller, le gestionnaire de patrimoine étaient les seuls intermédiaires “autorisés” à t’expliquer comment investir, épargner, emprunter. Aujourd’hui, ce monopole est bousculé par des profils plus jeunes, plus proches, plus directs. Et la Gen Z y voit moins une rupture qu’une évolution naturelle : pour eux, il est normal qu’un TikTokeur parle de fiscalité, au même titre qu’il parle de skincare ou de musculation. C’est une extension du lifestyle.

Mais derrière cette banalisation, il y a un changement profond dans la manière dont on apprend. Avant, l’apprentissage financier était linéaire : un livre, un diplôme, un plan. Aujourd’hui, il est fragmenté, continu et communautaire. Tu ne suis pas un cursus, tu suis un créateur. Tu n’as pas un manuel, tu as une playlist de vidéos. Tu n’apprends pas seul dans ton coin, tu partages, tu likes, tu commentes. Cette logique sociale donne du pouvoir aux pairs. Ce n’est plus l’autorité de l’expert qui compte, mais l’identification à celui qui parle. Si une meuf de ton âge a réussi à ouvrir un compte-titres et acheter des ETF, alors toi aussi tu peux le faire. C’est l’effet miroir : l’éducation devient mimétique.

C’est aussi pour cela que les institutions classiques commencent à réagir. Certaines banques ou fintechs collaborent désormais avec des influenceurs pour toucher cette audience qui leur échappe. Le message ne passe plus en publicité télé, mais dans une story sponsorisée ou un reel bien monté. On parle ici d’un marché colossal : les jeunes adultes sont la génération montante du crédit, de l’épargne, de l’investissement. Leur capter l’attention, c’est investir sur l’avenir. Et pour cela, mieux vaut un créateur avec 400 000 abonnés sur Insta qu’un spot de 30 secondes sur BFM.

Mais cette évolution ne va pas sans tensions. Car à force de privilégier la forme (l’esthétique, la punchline, l’audience), on prend le risque de sacrifier la profondeur. La finance est un sujet sérieux, technique, parfois complexe. Or, sur TikTok, tout doit tenir en 60 secondes. Comment expliquer les subtilités d’un effet de levier, la mécanique d’un crédit in fine, ou les nuances fiscales d’un PER dans ce laps de temps ? On simplifie, on raccourcit, on résume. Et parfois, on trahit. Les jeunes le sentent : 46 % déclarent vouloir approfondir après un contenu TikTok. C’est la preuve que ce canal crée une appétence, mais ne suffit pas.

D’où l’enjeu de créer des ponts entre les formats viraux et les ressources sérieuses. Un bon contenu TikTok peut être une porte d’entrée, à condition qu’il redirige vers des outils plus solides : simulateurs, guides pédagogiques, forums spécialisés, rendez-vous pros. Certaines plateformes s’y mettent. Des apps comme Finary, Ramify ou Youdge proposent des contenus pédagogiques adaptés, tout en gardant un ton léger, ludique et accessible. L’équation n’est pas simple, mais elle est cruciale : comment combiner l’urgence d’attirer avec l’exigence d’expliquer ?

Ce défi dépasse la finance. Il interroge plus largement la manière dont la génération Z construit sa culture économique. Plus connectée, plus autonome, mais aussi plus exposée au doute, à la comparaison, aux fausses promesses. Entre les vidéos qui te promettent la liberté financière à 25 ans et celles qui t’annoncent la ruine imminente de l’euro, le bruit est constant. Et pourtant, dans ce brouhaha, la Gen Z cherche du sens, des repères, des stratégies concrètes. Elle n’a pas besoin de morale, elle a besoin de clés. Pas de leçons, mais de décryptage. Pas d’avertissements vagues, mais de scénarios clairs.

Il est donc urgent de repenser l’accompagnement financier dans cette nouvelle réalité culturelle. Plutôt que de critiquer les jeunes pour leur appétit de contenus courts ou leur naïveté supposée, mieux vaut comprendre les codes qu’ils utilisent, les formats qu’ils aiment, et les adapter sans les trahir. Ce n’est pas en fuyant TikTok que les institutions regagneront leur crédibilité. C’est en y entrant avec intelligence, pédagogie et intégrité. Car si l’on veut que la Gen Z distingue le bon conseil du mauvais, il faut commencer par lui parler là où elle écoute déjà.

Et peut-être qu’un jour, l’avenir de la gestion de patrimoine se jouera dans un duplex entre un conseiller certifié et un créateur TikTok. Et ce jour-là, ce ne sera plus un choc des mondes. Ce sera une alliance. Parce que oui, à leur manière, les influenceurs sont déjà les nouveaux intermédiaires du savoir financier. Et plus on les comprend, plus on peut les intégrer à une éducation durable, accessible et partagée.

💸 Buy Now, Panic Later : les nouvelles façons de consommer (et de s’endetter)

S’il y a bien une tendance qui symbolise les nouveaux usages financiers de la génération Z, c’est celle-ci : acheter maintenant, payer plus tard. Qu’on l’appelle BNPL (Buy Now, Pay Later), paiement fractionné, ou même crédit déguisé, la logique est toujours la même : découpler l’acte d’achat du moment de paiement. Et ça fonctionne. Mieux : c’est devenu en quelques années le réflexe de consommation par défaut pour une bonne partie des jeunes adultes. Une paire de sneakers ? Quatre fois sans frais. Un iPhone ? En leasing mensuel. Un voyage ? Paiement différé. Le crédit est partout, mais il ne dit plus son nom.

Ce phénomène ne tombe pas du ciel. Il répond à une demande de flexibilité extrême de la part d’une génération née dans un monde instable, aux perspectives floues. La Gen Z a vu ses parents galérer avec le crédit revolving, les prêts toxiques ou les surendettements silencieux. Elle n’a aucune envie de reproduire les mêmes erreurs, mais elle veut pouvoir accéder à ce qui lui plaît, quand elle le veut, sans sacrifier son équilibre financier. Le BNPL vient répondre à cette tension : il donne l’impression de maîtriser le temps, de contrôler ses cash-flows, de rester libre. En apparence.

Car dans la réalité, les effets peuvent être beaucoup plus ambigus. Ce mode de consommation est souvent présenté comme inoffensif, voire malin : “tu divises ton paiement, tu paies zéro frais, tu gères mieux ton budget”. Mais cette promesse repose sur une hypothèse fragile : que tous les paiements futurs seront maîtrisés, et que les revenus suivront. En pratique, le BNPL peut multiplier les micro-engagements financiers, jusqu’à créer un effet cumulatif redoutable. Plusieurs petits paiements en attente… deviennent très vite un enchaînement de dettes, difficile à anticiper. Et les plateformes qui proposent ces services — Klarna, Alma, Oney, Scalapay — savent très bien comment te pousser à consommer plus.

Le BNPL repose sur un marketing psychologique ultra-efficace. Tout est conçu pour que tu ressentes l’achat comme moins engageant, moins douloureux, moins réel. La friction disparaît. Là où un paiement comptant t’obligeait à réfléchir (“Est-ce que je peux vraiment me permettre ce sac à 300 € ?”), le paiement fractionné neutralise ton système de freinage mental. Tu vois le chiffre le plus petit (“4 x 75 €”) et tu oublies le prix total. En cela, le BNPL n’est pas juste un outil de paiement : c’est une stratégie de désensibilisation à la dépense.

Et les chiffres donnent le vertige. En 2022, plus de 360 millions d’utilisateurs avaient déjà recours au BNPL dans le monde. En 2027, ils seront près de 900 millions. En France, 66 % des moins de 35 ans ont déjà utilisé ce système au moins une fois. Ces chiffres explosent parce que les marchands adorent le BNPL : les paniers moyens augmentent, les conversions s’envolent, et les consommateurs perçoivent l’expérience comme plus fluide. Autrement dit : tout le monde gagne… sauf celui qui finit par cumuler trois paiements Alma, deux paiements Klarna et une mensualité iPhone.

Le pire ? C’est que personne ne le voit venir. Le paiement fractionné est moins encadré juridiquement que le crédit classique. Il n’est pas toujours soumis aux mêmes obligations d’information ou de vérification de solvabilité. Résultat : tu peux te retrouver engagé financièrement sans en avoir conscience, ou sans avoir pu anticiper la pression cumulative de plusieurs échéances. C’est l’illusion parfaite : tu crois avoir évité le crédit, alors que tu t’es endetté autrement. Et ce glissement sémantique (crédit → facilité de paiement) est tout sauf innocent.

Dans ce contexte, certains observateurs parlent même d’une “Netflixisation” du crédit. Tu ne possèdes plus vraiment ce que tu achètes, mais tu l’utilises en abonnement. L’économie du leasing se répand : ordinateurs, téléphones, vêtements, meubles… Tu paies pour l’usage, pas pour la propriété. C’est souple, trendy, moins engageant. Mais c’est aussi plus coûteux à long terme, et ça peut te maintenir dans un état de consommation permanente sans capitalisation. Tu passes de mensualité en mensualité, sans jamais accumuler. Une forme d’ultra-mobilité… qui t’empêche de construire quoi que ce soit de durable.

On pourrait se dire : “Oui, mais au moins ça évite les gros crédits, non ?” Pas si simple. Ce que révèle le BNPL, c’est une mutation complète de la perception de la dette. Avant, on empruntait pour un projet structurant (études, voiture, immobilier). Aujourd’hui, on fractionne un t-shirt à 100 €. On ne s’endette plus pour investir, mais pour lisser son quotidien. Et ce changement a des effets puissants sur la manière dont les jeunes envisagent leur rapport à l’argent. Ce n’est plus un outil stratégique, c’est un lubrifiant du présent. Une astuce pour ne pas ressentir la contrainte, plutôt qu’un levier pour avancer.

Le plus frappant avec ces nouveaux modes de consommation, c’est la normalisation insidieuse de la dette. Là où autrefois l’endettement était vu comme un choix engageant — souvent entouré de discussions, de paperasse, voire de scrupules — il devient aujourd’hui un geste quotidien, presque banal. Tu veux un produit ? Tu paies en 3 fois. Tu veux tester un service ? Tu l’abonnes pour un mois. Tu veux un smartphone ? Tu le loues sur 24 mois. Tout est fait pour lisser, fractionner, étaler. Et à force de tout diviser, on ne regarde plus jamais le total. Résultat : une génération entière évolue dans un monde où être toujours “un peu endetté” est devenu la norme.

Cette tendance ne concerne pas uniquement les particuliers. Les entreprises ont parfaitement compris qu’en proposant des paiements fractionnés ou différés, elles suppriment un frein à l’achat, augmentent la fidélisation, et captent une clientèle plus jeune. Le BNPL n’est plus une option périphérique : il devient un axe stratégique de croissance. Et c’est exactement ce que certaines fintechs comme Klarna, Alma ou Scalapay exploitent : elles ne se positionnent plus comme des services de crédit, mais comme des partenaires lifestyle. Leur promesse ? Simplifier la vie. Leur objectif ? Te faire consommer plus, sans douleur.

Mais cette facilité apparente masque des risques bien réels. À force de multiplier les engagements fractionnés, certains jeunes se retrouvent piégés dans une forme d’endettement diffus, difficile à suivre, encore plus difficile à anticiper. Le danger n’est pas tant le montant de chaque achat que l’effet cumulé. Trois paiements ici, deux là, un abonnement en plus… Et soudain, le compte est à découvert. Ou pire : un retard de paiement entraîne des frais, des pénalités, parfois un fichage au FICP s’il s’agit de services assimilés à du crédit. L’absence de régulation stricte rend ce terrain glissant, voire dangereux pour les plus vulnérables.

Face à cette dynamique, les autorités commencent à réagir. En France, le BNPL est encore peu encadré, mais la discussion monte. En 2023, l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) a commencé à s’intéresser aux pratiques des plateformes proposant du paiement fractionné. Au niveau européen, le Digital Finance Package vise à introduire une plus grande transparence, notamment sur les conditions, les frais cachés, et l’accès à l’information. L’enjeu est simple : éviter que le paiement fractionné ne devienne un piège à surendettement, en particulier pour les jeunes publics. Mais ces initiatives restent encore lentes, timides, partielles.

Dans l’intervalle, la responsabilité revient largement aux consommateurs, et en particulier à ceux qui grandissent avec ces outils. Et c’est là qu’intervient une autre forme de crédit bien plus puissante : l’éducation financière. Comprendre ce que signifie vraiment “4 fois sans frais”, savoir comment lire un TAEG, anticiper ses flux entrants et sortants, différencier un achat utile d’un achat émotionnel… Tout cela ne s’improvise pas. Or, pour beaucoup, ces connaissances de base restent hors de portée, faute de formation ou de référentiel. Résultat : on surconsomme en croyant optimiser. On paie “plus tard”, sans se rendre compte que “plus tard” arrive très vite.

Des initiatives commencent à émerger pour répondre à ce manque. Certaines banques ou néobanques intègrent désormais des outils pédagogiques dans leurs applications : simulateurs, alertes de dépassement, scoring de dépenses. Des plateformes comme Lydia ou Revolut proposent des analyses automatiques du budget, voire des blocages sur certaines catégories de dépenses. D’autres misent sur l’éducation par le contenu : vidéos sur YouTube, TikTok éducatifs, newsletters comme celle-ci (!). Mais le chemin est encore long. Tant que le crédit semblera indolore et immédiat, il restera tentant. Et tant qu’il ne sera pas perçu comme une vraie décision, il continuera d’être banalisé.

Il faut donc changer le regard sur la dette. Ce n’est pas un gros mot, ce n’est pas une honte, ce n’est pas non plus un outil anodin. La dette est un contrat avec son futur. C’est une décision prise dans le présent, qui engage ton “toi de demain”. Et c’est là tout le paradoxe du BNPL : il te donne l’impression de vivre libre, alors qu’il programme discrètement ton avenir financier. En maîtrisant mal ces outils, on peut compromettre des projets bien plus importants — un prêt immobilier, un investissement, une stabilité de carrière — pour une poignée d’achats anodins, mais mal gérés.

Alors que faire ? Il ne s’agit pas de diaboliser le BNPL. Il peut être utile, malin, bien pensé, surtout quand il est utilisé ponctuellement, avec lucidité. Mais il faut repolitiser l’acte d’achat, reprendre le contrôle sur ses désirs, et surtout ne pas confondre confort et liberté. La vraie liberté, c’est celle qui permet d’acheter ce que l’on veut sans avoir peur du lendemain. Ce n’est pas l’illusion du “zéro frais”, mais la capacité à dire non, à différer, à choisir avec conscience.

Pour la génération Z, qui entre dans la vie adulte avec des outils ultra-puissants, c’est un défi immense — mais aussi une opportunité. En comprenant dès maintenant les rouages psychologiques et financiers du crédit masqué, elle peut éviter bien des pièges. Elle peut même devenir la première génération à faire de la dette un vrai levier stratégique, au lieu d’un réflexe de consommation. Et si cette prise de conscience commence maintenant, alors peut-être que le “Buy Now, Panic Later” deviendra enfin : “Think First, Own Smart”.

🚨 Stress, fake et burn-out : les dégâts collatéraux du « tout-finance »

On croyait que parler d’argent allait enfin libérer les jeunes. Qu’après des décennies de tabou, d’incompréhensions et de silences gênés sur les finances, une nouvelle génération plus cash, plus informée, plus connectée oserait reprendre le pouvoir. Et c’est vrai, en partie. Jamais l’éducation financière n’a été aussi accessible. Jamais il n’a été aussi simple de comparer, de s’auto-former, de suivre des experts sur TikTok ou d’ouvrir un portefeuille d’investissement depuis son lit. Mais dans cette révolution, il y a un angle mort : les effets secondaires. Car à force de tout ramener à l’argent, l’argent devient une obsession. Et cette obsession, chez les plus jeunes, peut se transformer en poids mental insidieux, difficile à identifier, mais bien réel.

Depuis quelques années, des signaux faibles s’accumulent. Des témoignages de jeunes adultes qui ne dorment plus à cause de leurs finances. Qui culpabilisent de ne pas avoir commencé à investir. Qui se sentent à la traîne parce qu’ils n’ont “pas encore de SCPI, pas encore de PEA, pas encore de crypto”. Cette pression, ce FOMO financier, elle n’est pas directement imposée par les banques, ni même par les parents : elle vient des réseaux, des comparaisons, des modèles ultra-optimisés qui défilent en boucle. L’injonction à « bien gérer » ses finances a remplacé celle de « bien réussir sa vie ». Et même ceux qui commencent à s’y intéresser par curiosité tombent vite dans un cercle où chaque décision est évaluée, analysée, jugée.

C’est là que le lien avec la santé mentale devient inquiétant. Une étude américaine publiée dans le Journal of Workplace Behavioral Health a mis en évidence un lien direct entre stress financier et burn-out professionnel. L’un alimente l’autre, et vice versa. Un salarié stressé par ses finances est plus vulnérable au burn-out, car il traîne une charge mentale permanente, qui grignote son énergie et sa concentration. Et ce n’est pas qu’une question de dettes ou de pauvreté : même des jeunes actifs correctement payés se sentent dépassés. Pourquoi ? Parce qu’ils ont intériorisé un niveau d’exigence irréaliste vis-à-vis de leurs finances : être éduqué, agile, stratège, économe, visionnaire… tout à la fois.

Ce phénomène est encore amplifié par un autre facteur : la surenchère de contenu financier. TikTok, YouTube, Insta, X (Twitter)… partout, des dizaines de créateurs prétendent t’expliquer comment atteindre l’indépendance financière à 25 ans, vivre de ses dividendes ou tripler ton capital en six mois. Certains sont sincères. Beaucoup mentent ou enjolivent. Et le résultat est là : une atmosphère de compétition permanente, où chaque scrolling te rappelle ce que tu aurais pu faire si tu avais été plus malin, plus rapide, plus informé. La finance devient une scène, un théâtre de la réussite. Et chacun joue son rôle, même si c’est au prix du mensonge ou de l’auto-illusion.

Ce n’est pas un hasard si près de 46 % des jeunes déclarent avoir pris une décision financière sous influence directe d’un créateur de contenu, selon une récente étude britannique. Ni si 40 % d’entre eux considèrent que les influenceurs donnent de meilleurs conseils que les médias ou les banques. Ce n’est pas la compétence qu’ils recherchent, c’est le lien émotionnel, le style, le storytelling. Mais à trop vouloir faire confiance aux gens “qui nous ressemblent”, on perd parfois de vue la réalité des chiffres. Car ce que ces vidéos omettent de dire, c’est que chaque situation financière est unique, et que ce qui fonctionne pour l’un peut être désastreux pour l’autre.

Le plus pervers dans ce système, c’est qu’il génère un sentiment de solitude grandissant. Car si tout le monde a l’air de bien gérer son argent, si tout le monde « investit » et « fait fructifier », alors quand toi tu galères à boucler ton budget, tu te sens nul. Tu ne te dis pas que le système est biaisé, tu te dis que toi tu es en retard, mal organisé, incompétent. Et c’est là que le stress bascule dans la honte, puis dans l’épuisement. Certains jeunes finissent par fuir toute discussion d’argent, d’autres se forcent à suivre des contenus qui les angoissent, simplement pour “ne pas décrocher”. C’est le paradoxe du tout-finance : à force de vouloir éduquer, on fragilise ceux qui n’ont pas encore les bons repères.

Ajoute à cela le poids réel des finances personnelles dans un contexte économique difficile — inflation, loyers qui explosent, CDI qui se font rares — et tu obtiens un cocktail détonant. Beaucoup de jeunes sont tiraillés entre des revenus qui stagnent et des attentes qui montent. On leur vend un rêve d’indépendance financière, de FIRE (Financial Independence, Retire Early), de liberté totale… alors même que le coût de la vie explose, et que le simple fait d’épargner devient un exploit. Il ne s’agit plus de choisir entre vivre ou investir. Il s’agit souvent de survivre avec un peu de dignité.

À cette pression sociale s’ajoute une autre dimension souvent sous-estimée : la confusion mentale provoquée par l’infobésité financière. La génération Z grandit dans un brouillard de contenus. Chaque jour, elle est exposée à des dizaines de vidéos, de tweets, de podcasts, de newsletters qui répètent — parfois avec panique — qu’il faut investir maintenant, choisir les bons ETF, arbitrer ses SCPI, ouvrir une holding, éviter la flat tax, ou encore acheter de l’or physique “avant qu’il ne soit trop tard”. Résultat ? Un trop-plein d’informations, sans hiérarchie, sans recul, sans accompagnement. Ce n’est pas tant qu’ils manquent de curiosité : c’est qu’ils sont noyés sous la charge cognitive, incapables de distinguer l’essentiel du bruit.

")

C’est exactement dans ce terreau que naissent les fatigues invisibles, ces micro-stress répétés qui finissent par user les nerfs et la motivation. Et ce ne sont pas seulement les novices qui en souffrent. Même des jeunes plutôt à l’aise avec les sujets financiers finissent par se sentir déconnectés, car chaque décision semble lourde de conséquences. Dois-je investir maintenant ou attendre la baisse ? Dois-je choisir l’ETF monde capitalisant ou distribuant ? Dois-je ouvrir un PEA ou partir sur un CTO ? Ces choix, qu’on leur a appris à considérer comme “simples”, se transforment en dilemmes existentiels, car l’enjeu symbolique devient immense : si tu te plantes, tu rates ta vie.

Il faut alors se poser une question cruciale : à quel moment la quête de liberté financière devient-elle une nouvelle forme d’aliénation ? Car si penser à son avenir, vouloir mieux gérer son argent ou viser une certaine indépendance sont des démarches saines, se définir uniquement à travers ces objectifs devient dangereux. L’argent est un outil, pas un idéal. Il ne peut pas remplir les vides identitaires, ni servir de substitut à l’estime de soi. Or, les plateformes ont tendance à inverser la logique : elles nous montrent des parcours où la réussite financière devient le cœur du récit, le mètre étalon de la valeur d’un individu. Et cela fausse tout.

Ce piège est renforcé par la culture de la performance permanente, qui ne s’arrête jamais. Même dans les sphères les plus intimes — les passions, la créativité, les relations — il y a désormais une attente implicite de monétisation. Tu aimes le dessin ? Vends tes œuvres en NFT. Tu cuisines bien ? Lance ton compte food TikTok. Tu t’y connais en ETF ? Ouvre une formation. Ce glissement vers le “chaque passion doit devenir un business” renforce l’idée que tout a un prix, que rien n’a de valeur s’il ne rapporte pas. Et c’est précisément là que le mental s’effondre : quand le plaisir se dilue dans la rentabilité.

Face à cette logique, certains décrochent. Volontairement ou non. Ils ferment leurs applis de gestion, désinstallent les applis boursières, quittent les réseaux ou arrêtent simplement d’en parler. C’est une forme de burnout financier silencieux, souvent invisible, mais très réel. On le voit à travers ces jeunes qui “ne veulent plus en entendre parler”, qui refusent de penser à leur retraite, ou qui entrent dans une forme d’évitement total, quitte à prendre de mauvaises décisions simplement pour ne plus avoir à choisir. Le “tout-finance” ne les a pas aidés à se construire : il les a dégoûtés du sujet.

Alors, comment sortir de cette spirale ? La réponse ne viendra pas uniquement des institutions, ni des créateurs de contenu. Elle doit venir d’un changement collectif de paradigme. Il faut redonner à la finance sa juste place : un pilier de stabilité, pas un totem de performance. Il faut rappeler que gérer son argent, ce n’est pas devenir trader ou rentier à 25 ans, mais pouvoir vivre sereinement sans angoisse du lendemain. Il faut réconcilier le fond et la forme : parler d’argent, oui, mais sans injonction, sans performance, sans faire passer la moindre erreur pour un échec existentiel.

L’éducation financière doit donc changer de ton, de rythme, de style. Elle doit accepter le doute, la lenteur, la diversité des parcours. Elle doit apprendre à dire : « c’est normal de ne pas tout savoir », « tu peux te tromper », « il y a plusieurs bonnes façons de faire ». Cela implique aussi de repenser les formats, de privilégier l’accompagnement humain, les outils de simulation doux, les récits nuancés. De sortir des discours manichéens « bon plan vs arnaque », « riche vs pauvre », pour construire une culture de la nuance. Une culture qui apaise au lieu de stresser, qui éclaire au lieu de briller.

Enfin, les entreprises, les employeurs et les institutions ont un rôle central à jouer. Il est temps qu’elles comprennent que la santé financière de leurs collaborateurs impacte directement leur engagement, leur motivation, leur bien-être. Proposer des dispositifs d’accompagnement, de coaching budgétaire, d’accès à des experts ou même de formation continue en gestion financière, ce n’est pas un bonus : c’est un levier stratégique pour fidéliser et apaiser. Ce n’est pas une question de salaire uniquement, mais de cadre global, de culture managériale, de reconnaissance des vulnérabilités.

Car si la génération Z s’est emparée des sujets d’argent avec une énergie nouvelle, elle n’a pas à en porter seule tout le poids. Elle mérite qu’on l’aide à faire le tri, à prendre du recul, à ralentir quand il le faut. Elle mérite des repères, pas des injonctions. Elle mérite des outils, pas des trophées. Et surtout, elle mérite qu’on lui rappelle que sa valeur ne se mesure pas à son portefeuille. C’est peut-être ça, le vrai défi de l’éducation financière du futur : remettre l’humain au cœur de la finance.

🎯 Plus que de l’argent : une quête de sens, d’équilibre et d’émancipation

La génération Z n’a pas simplement redonné un coup de jeune à la finance : elle l’a déplacée sur un autre terrain, plus intime, plus existentiel, plus politique aussi. Ce n’est plus seulement une question de rendement ou de patrimoine. C’est une manière de se projeter dans un monde incertain, de reprendre du pouvoir sur son quotidien, de refuser de subir l’avenir comme une fatalité. Derrière les ETF, les crypto ou les comptes épargne à 3,2 %, ce qu’on lit en filigrane, c’est un immense besoin de compréhension, de clarté, et de contrôle sur un environnement qu’on ne maîtrise plus.

Mais ce réveil financier, aussi salutaire soit-il, ne doit pas se transformer en nouvelle pression sociale. Ce n’est pas parce qu’on a 23 ans et qu’on n’a pas encore de SCPI dans son portefeuille qu’on a raté sa vie. Ce n’est pas parce qu’on n’a pas le réflexe de tout comparer, d’arbitrer ses livrets ou d’optimiser chaque impôt qu’on est un mauvais citoyen. Et ce n’est pas parce qu’on préfère poser des questions à ses proches plutôt qu’à TikTok qu’on est largué. L’argent ne devrait jamais devenir une source de honte ou de performance permanente.

Ce que la génération Z exprime aujourd’hui, c’est avant tout le besoin d’un nouveau pacte avec la finance : un pacte plus lisible, plus humain, moins culpabilisant. Elle réclame des outils simples, des contenus clairs, des conseils fiables — mais aussi du temps, de la bienveillance, et le droit de ne pas savoir. Elle nous oblige à repenser notre façon de transmettre les savoirs économiques, à sortir du jargon, à ralentir le tempo, à remettre l’accompagnement — humain et pédagogique — au cœur des démarches.

Car au fond, le sujet n’est pas la finance en soi. Le vrai sujet, c’est ce que chacun en fait, à son rythme, avec ses moyens, son histoire, ses blessures aussi. C’est le sens qu’on met derrière chaque ligne d’épargne, chaque placement, chaque projet. C’est la capacité à se dire qu’on a le droit d’apprendre, de douter, de se tromper, et même de ne pas vouloir y penser tous les jours.

Alors oui, la génération Z parle beaucoup d’argent. Mais ce qu’elle cherche, au fond, ce n’est pas de devenir riche. C’est de se sentir légitime. De trouver une place. De reprendre le fil de sa vie dans un monde qui lui échappe trop souvent. Et si ça, ce n’est pas une belle révolution, alors on a vraiment rien compris.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

PI, j'ai répondu "moment long" sur le sondage car je trouve que 95% du temps, chaque NL pourrait être bien plus courte et plus efficace. Beaucoup de répétitions de la même info, ou alors une info qui est plutôt bien introduite à 1/4 de la NL, puis bcp plus expliquée à 3/4 ; ou par exemple, la 1e partie parle des idées A B C, puis 2 partie des idées B C D, puis 3e partie des idées C D A, puis 4e D E F G, etc. Une meilleure rédaction ferait gagner plus de temps pour l'écriture et surtout la lecture ; mieux structurer les idées !

Point de vue très franco français sur la dette... Faut permettre aux gens de faire des erreurs, et oui les jeunes doivent être stressés et culpabilisés vu que le système de retraite français fera faillite. Et ceux qui seront pas préparés vont pleurer toutes les larmes de leur corps. Les erreurs ca fait partie de la vie. Et quand on est jeune avec beaucoup d'huile de coude on peut retrouver la force de se relancer.

Sur internet il y a de bonnes sources et de moins bonnes. Donc je crois qu'en echangeant les mauvais se feront sortir du marché. Information desintermediée oui car la cible des cgp c'est les csp ++ et le bas du marché n'avait rien et les maigres conseillers qu'on leur attrubue sont surchargés et tred très incultes. J'ai moi meme du informer mon conseiller de produits que proposait sa propre banque pour lequel je pourrais placer des sous de d'autres comptes donc leur rapporter plus de sous.

Ps: les sociétés occidentales sont stressantes. Mais ce sujet ci est suffisamment important pour s'y intéresser dès le berceau.