📉 Les Français nuls en finance ? Spoiler : c’est pas une légende…

#123, Triste constat

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 123 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🧭 Où en est la France ? Tour du monde de l’éducation financière

🎓 Ce qu’on devrait tous apprendre avant 18 ans

🚀 Les (bonnes) initiatives qui essaient de faire bouger les lignes

🧱 Pourquoi on rame encore (et comment on peut changer ça)

🍿 Les derniers contenus : Podcast & Youtube au RDV !

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 567 abonnés, je vous remercie pour votre accompagnement au quotidien.

⚡ Linkedin : Je recommence mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

🚀 NOUVEAU : RDV en LIVE chaque dimanche à 18h ! 🎙️💰 : Bonne nouvelle ! Dès ce dimanche, je lance un live hebdo à 18h pour échanger en direct avec toi sur la finance perso, l’argent et tout ce qui peut t’aider à mieux gérer ton cash ! 💸🔥. 📌 Au programme :

✅ Retour sur le sujet de la newsletter de la semaine 📩

✅ Conseils pratiques & astuces 💡

✅ Réponses à tes questions en direct 🤝

✅ Échanges fun et sans prise de tête 🎉

Voir sur Tiktok : https://www.tiktok.com/@cash_conseils

Voir sur Twitch : https://www.twitch.tv/cashconseils

Voir sur Youtube : https://www.youtube.com/@nyko4144

Voir sur Facebook : https://www.facebook.com/profile.php?id=100076778256399

👂 Je vous écoute : J’ai réalisé un sondage sur la newsletter de coconstruction, et vous m’avez fait deux retours clairs :

Vous êtes prêt à vous abonner pour avoir du contenu, à un prix de 2 € / mois

Vous souhaitez avoir en retour de cet abonnement

Des guides pratiques

Des articles exclusifs

Des webinaires produits

Des offres exlucsives

Du coup, je change la grille de prix et vous annonce pour Janvier :

Un guide pratique sur une solution d’investissement (choix en sondage dans une prochaine newsletter)

Un article exclusif “🌴 Girardin Industriel : Investissez en Outre-Mer tout en Réduisant vos Impôts 🌟💼” qui vous donnera toutes les informations et aussi les coulisses de cette solution

Un webinaire produit

Je positionne du coup le lien d’abonnement juste ici et vous annonce un prix à partir de maintenant de 2€ / mois. Je compte sur votre implication pour m’aider à développer Cash Conseils.

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

💼 Ramify : L’alternative digitale à la banque privée – La gestion institutionnelle enfin accessible aux particuliers 🚀

Fini les solutions d’investissement classiques, rigides et opaques. Ramify réinvente la gestion de patrimoine en combinant technologie de pointe et expertise financière pour offrir une expérience haut de gamme, 100 % personnalisée.

🎯 Gestion pilotée par leur équipe de recherche interne, approche multi-actifs et stratégies dignes des grandes institutions : vous accédez à une vraie gestion privée, depuis une plateforme simple, moderne et transparente.

Leur gamme ultra-diversifiée couvre l’assurance-vie, le PER, les SCPI, le Private Equity, les cryptos, l’art ou encore le crowdfunding immobilier. Vous choisissez vos objectifs, votre profil de risque, et Ramify gère tout pour vous.

📊 Des performances solides : en 2024, les rendements de leurs portefeuilles standards en gestion pilotée vont de 5,03 % à 27,12 %, selon le niveau de risque choisi.

💡 Le bonus du moment ?

• 3 mois de frais de gestion offerts pour toute souscription en assurance-vie, PER ou Private Equity

• 1 % de remise sur vos investissements en SCPI, art et crowdfunding immobilier

👉 Ramify, c’est la nouvelle génération de gestion de patrimoine : institutionnelle, digitale et pensée pour vous.

🇺🇸📩 “Lettre choc” de l’ambassade US : Paris réagit face à l’extraterritorialité anti-diversité : Une vague d’inquiétude secoue les entreprises françaises après l’envoi d’un courrier officiel américain. Ce dernier exige la fin de toute politique pro-diversité sous peine d’exclusion des appels d’offres fédéraux. Le gouvernement français dénonce des « ingérences inacceptables », tandis que le monde économique s’interroge sur sa marge de manœuvre.

🇬🇱🇺🇸 Groenland : tensions glaciales entre les États-Unis et le Danemark après les propos de J.D. Vance : Le vice-président américain a fustigé le manque d’engagement du Danemark au Groenland, appelant ses habitants à se tourner vers Washington. Des propos jugés provocateurs par Copenhague, qui dénonce un manque de respect envers un allié historique. Le Groenland, convoité pour sa position stratégique et ses ressources, reste au cœur des frictions géopolitiques.

🚄🇫🇷🇮🇹 France-Italie : retour sur les rails pour la ligne ferroviaire alpine après 19 mois d’arrêt : Après 19 mois de fermeture due à un éboulement massif, la principale ligne ferroviaire France-Italie rouvre ce lundi. Les TGV et TER retrouvent leur rythme normal, mais le fret ferroviaire peine à repartir, freiné par des engagements routiers encore en vigueur. Ce redémarrage reste crucial pour la décarbonation du transport et la connectivité européenne.

📉🇪🇺 BCE : vers une nouvelle baisse des taux dès avril ? : La BCE pourrait surprendre avec une baisse des taux en avril, portée par le recul de l’inflation en France et en Espagne. Le risque de guerre commerciale avec les États-Unis et la fragilité économique européenne renforcent cette perspective. Pour Goldman Sachs, une réaction rapide serait justifiée. L’objectif de 2 % d’inflation semble à portée, mais le danger de déflation guette.

📉💥 Cac 40 secoué par la guerre commerciale et les tensions sur l’inflation : Le Cac 40 chute de 0,93 %, frôlant les 7.900 points, plombé par l’ombre du “Libération Day” du 2 avril et la politique tarifaire de Donald Trump. Les marchés américains plongent également, malgré des indicateurs mixtes sur la consommation et l’inflation. L’ambiance est à la prudence, dans l’attente des décisions douanières et monétaires.

Tu sais ce qui me rend fou ? J’ai quatre enfants. Deux sont encore à la maison, deux sont déjà adultes. Et pas un seul n’a appris à l’école comment fonctionne un compte bancaire, à quoi sert un budget ou comment éviter les pièges d’un crédit à la consommation. Pas un. Pourtant, ils ont tous eu droit à la trigonométrie, à l’étude du cycle de reproduction de la fougère, et à des dissertations sur la démocratie athénienne. C’est bien beau tout ça, mais franchement… on va jusqu’au bac sans apprendre les bases de l’argent. Et c’est pas juste une anomalie : c’est un énorme problème.

![💰 Education Financière - 7 Règles A Connaître [VIDEO]](https://substackcdn.com/image/fetch/$s_!sTrX!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F679312ec-fbec-40a4-a3c4-4286737f6897_1024x576.jpeg "💰 Education Financière - 7 Règles A Connaître [VIDEO]")

Quand je vois mes enfants galérer à comprendre une fiche de paie, hésiter sur un contrat d’assurance, ou se demander comment faire un virement international, je me dis qu’on est vraiment à côté de la plaque. Et ce n’est pas un jugement contre eux – c’est le système qui les envoie dans le grand bain sans leur apprendre à nager. On passe des années à leur parler de racines carrées, mais pas une heure à leur expliquer ce que c’est que le taux d’intérêt. Résultat : ils découvrent tout ça dans la douleur, en mode “école de la vie”. Et ça coûte cher, en stress comme en argent.

Il y a quinze jours, c’était la Semaine de l’Éducation Financière en France. Tu en as entendu parler ? Non ? Normal. Parce que ça reste une initiative discrète, marginale, presque planquée. Pourtant, dans un monde où tout passe par l’argent – ton appart, ton job, ta liberté – l’éducation financière devrait être une priorité nationale. Pas un gadget. Pas un atelier optionnel en fin d’année. Un pilier. Comme lire, écrire ou compter. Sans ça, comment veux-tu que les jeunes s’en sortent dans une société aussi complexe, bourrée de pièges bancaires et de décisions financières cruciales dès 18 ans ?

Alors dans cette newsletter, on va pas se contenter de râler. On va creuser. Parce que derrière le constat amer, il y a des choses qui bougent, des comparaisons intéressantes à faire, des solutions possibles à construire. On va parler de ce que font les autres pays, de ce qu’on devrait enseigner à nos gosses dès le collège, des initiatives qui émergent malgré tout… et surtout des énormes défis qu’il nous reste à relever. Tu vas voir, c’est passionnant. Et vital. Prêt ? On démarre avec un petit tour du monde.

🧭 Où en est la France ? Tour du monde de l’éducation financière

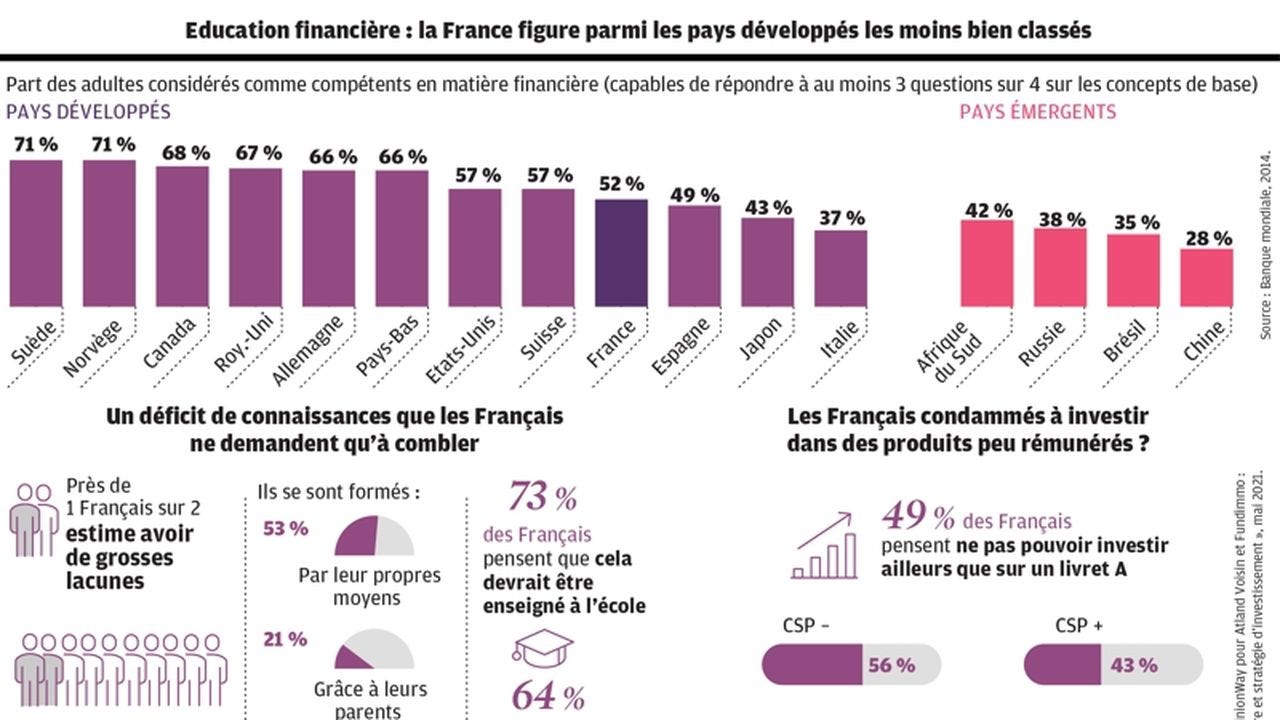

On va commencer fort : en matière d’éducation financière, la France n’est pas en tête du peloton. On n’est pas dernier non plus, mais clairement, on joue pas dans la même ligue que certains de nos voisins. Et le plus ironique, c’est que les Français sont obsédés par l’argent – pas pour le gagner ou le faire fructifier, mais pour l’éviter, le cacher ou le subir. Tu vois le paradoxe ? On vit dans une société où tout coûte, tout se calcule, tout s’anticipe financièrement… mais où on préfère ne pas en parler. Alors forcément, quand arrive le moment de signer son premier bail, son premier crédit ou même de comprendre une fiche de paie, ça pique. Et là, on se rend compte qu’on a raté un épisode. Voire toute la saison.

Cette lacune n’est pas nouvelle. Déjà en 2012, l’OCDE tirait la sonnette d’alarme : dans ses évaluations PISA, qui mesurent les compétences des élèves de 15 ans dans différents domaines, elle a introduit un module spécifique à la culture financière. Et là, le choc. Les résultats français sont médiocres. Lors du premier test international sur la littératie financière en 2014, la France s’est classée 16e sur 18 pays, loin derrière des pays comme la Chine (Shanghai), la Belgique ou même la République tchèque. Et non, ce n’est pas une erreur de casting. Ce sont des tests standardisés, pensés pour évaluer des compétences de base : comprendre un reçu, interpréter un taux d’intérêt, gérer un petit budget fictif. Des situations de la vraie vie, pas des équations du futur.

Mais attention, ce n’est pas parce qu’on est mauvais qu’on ne fait rien. La France a fini par se mobiliser, timidement d’abord, puis un peu plus franchement ces dernières années. En 2016, l’État lance la Stratégie nationale d’éducation économique, budgétaire et financière (EDUCFI), pilotée par la Banque de France. Objectif : sensibiliser les jeunes (mais aussi les adultes) aux questions financières et budgétaires. Cette stratégie a permis de développer des ressources, des ateliers, des vidéos pédagogiques, des jeux interactifs… et même un site dédié : Mesquestionsdargent.fr. Le souci ? Ces outils restent peu visibles, peu utilisés et rarement intégrés dans les programmes scolaires. On est loin d’un grand plan national à la britannique. On est plus proche du projet “en option, si jamais t’as fini ton programme d’histoire-géo”.

| Banque de France")

Car pendant que la France tâtonne, d’autres pays avancent à grands pas. Prenons le Royaume-Uni. Depuis 2014, l’éducation financière est obligatoire dans les écoles secondaires anglaises, dès l’âge de 11 ans. On y apprend à faire un budget, à comprendre les taux d’intérêt, à identifier les risques liés aux cartes de crédit ou aux arnaques en ligne. En Écosse, l’approche est encore plus intégrée : des activités autour de l’argent sont présentes dès le primaire. Et ce ne sont pas des gadgets : ce sont des modules évalués, pris au sérieux, avec des enseignants formés pour les transmettre. Résultat ? Les jeunes adultes britanniques arrivent sur le marché du travail avec un bagage de base qui leur permet de prendre de meilleures décisions. C’est pas la panacée, mais c’est un départ solide.

Et que dire des États-Unis ? C’est un cas à part, car chaque État décide de ses propres programmes. Mais la tendance est claire : de plus en plus d’États rendent l’éducation financière obligatoire. En 2024, ils sont 25 à imposer au moins un semestre de cours de finances personnelles pour décrocher le diplôme de fin d’études secondaires (source : Council for Economic Education). Et les autres avancent. En Floride, par exemple, une loi de 2022 impose un cours de 60 heures sur les finances perso dès la 9e année. Et attention, on parle ici de vrais cours : comment ouvrir un compte bancaire, éviter les frais cachés, comprendre un prêt étudiant, épargner pour sa retraite… bref, la vie réelle. À noter que certaines ONG américaines, comme Junior Achievement, interviennent aussi en classe avec des outils ludiques et des interventions de pros de la finance pour renforcer l’impact. Imagine ça chez nous : un banquier qui vient expliquer les crédits conso dans un collège de banlieue. Tu visualises ?

Mais le modèle qui impressionne le plus, c’est probablement celui de l’Australie. Là-bas, le gouvernement a mis en place depuis 2011 une stratégie nationale d’éducation financière, avec des objectifs clairs, des indicateurs de suivi et une volonté d’embarquer les parents, les écoles et les entreprises. Résultat : les compétences financières des jeunes Australiens progressent. Ils apprennent dès le primaire à reconnaître les pièces, faire l’appoint, distinguer les besoins des envies, puis à établir un budget simple, comparer les prix, comprendre la publicité. À 16 ans, ils savent ce qu’est une carte de crédit, une épargne de précaution, une retraite par capitalisation. Et surtout, ils savent que l’argent, ça s’apprend.

Pendant ce temps, en France, on commence (enfin) à inclure des notions de gestion financière dans le programme d’EMC (enseignement moral et civique) ou de SES (sciences économiques et sociales). Mais soyons honnêtes : ces notions sont noyées dans un océan d’autres priorités. Et les enseignants, pas toujours formés eux-mêmes à ces sujets, sont souvent démunis. La Banque de France a lancé des formations et des kits pédagogiques, mais le passage à l’échelle reste laborieux. Difficile aussi de motiver un prof d’histoire à expliquer les subtilités d’un taux d’endettement ou les dangers du “Buy Now, Pay Later”.

Le vrai problème, c’est que l’éducation financière en France reste considérée comme un “plus”, pas comme un besoin fondamental. Et ça, c’est culturel. On parle peu d’argent en famille. On l’évoque à peine à l’école. Et quand un jeune pose des questions, on le renvoie souvent à plus tard, ou à “l’expérience”. Résultat : ce sont les banques, les influenceurs, ou les erreurs de parcours qui font le boulot. Et ça, c’est dangereux. Car on ne devrait pas avoir à vivre un découvert à -800 € pour comprendre comment fonctionne une carte bancaire.

Et pourtant, la demande est là. Quand tu regardes les sondages récents, c’est flagrant : près de 8 Français sur 10 estiment qu’ils manquent de bases solides pour gérer leurs finances personnelles. C’est énorme. Et quand tu leur demandes ce qu’ils auraient aimé apprendre à l’école, la gestion de budget arrive juste après “les impôts” et “comment investir sans se faire plumer”. Ce n’est pas qu’un cri du cœur de jeunes paumés, hein. Ce sont aussi des adultes qui galèrent avec des taux variables, des assurances qu’ils ne comprennent pas, ou des placements hasardeux parce qu’ils ont suivi le “conseil d’un pote” ou d’un influenceur crypto sur TikTok. C’est le signe que notre modèle éducatif a laissé une zone aveugle béante.

Le paradoxe, c’est que la France est un pays où l’État veut tout réguler, tout encadrer. On est parmi les champions du monde des dispositifs de soutien : Livret A, PEL, APL, retraite par répartition, allocations diverses… Mais ces outils, aussi utiles soient-ils, deviennent inefficaces si personne ne sait les utiliser. Le Livret A, par exemple, est connu de tous, mais très peu savent qu’il est plafonné à 22 950 € (hors intérêts), que les intérêts sont exonérés d’impôts, ou qu’il peut être doublé par d’autres livrets réglementés. Résultat : on met “de côté” sans vraiment comprendre pourquoi, comment, ni même si c’est adapté à ses objectifs. On subit l’argent au lieu de l’utiliser.

Et cette inertie française, elle s’explique aussi par un blocage culturel. En France, parler d’argent reste un tabou. C’est mal vu. On n’aime pas dire combien on gagne, encore moins combien on dépense. On a même tendance à opposer éthique et enrichissement. Ce climat n’aide pas à faire émerger une culture financière saine. Les jeunes grandissent dans des familles où on parle de tout… sauf des comptes. Où le budget est une affaire de “grands”. Et du coup, le jour où ils deviennent eux-mêmes adultes, c’est la chute libre. Un tiers des 18-25 ans se retrouvent dans le rouge chaque mois. Pas parce qu’ils sont “irresponsables” — mais parce qu’ils n’ont jamais été formés, ni préparés.

Il faut aussi regarder ce que font les institutions européennes. La Commission européenne pousse depuis plusieurs années les États membres à intégrer des modules d’éducation financière dans les cursus, notamment via la stratégie “Consumer Financial Services” de 2017. L’idée est simple : améliorer la transparence, responsabiliser les citoyens, réduire les inégalités face à l’accès aux services financiers. Mais chaque pays reste maître de ses programmes, et la France avance à petits pas. Le contraste est fort avec la Finlande ou les Pays-Bas, où la culture budgétaire est intégrée dès l’école primaire. À Helsinki, on apprend dès 9 ans à établir un mini-budget pour un voyage scolaire. Aux Pays-Bas, des banques coopèrent avec les écoles pour organiser des “semaines de l’argent” où les enfants découvrent la valeur des choses. Là-bas, l’argent est un outil, pas un tabou.

Mais tout n’est pas noir en France. Il existe des initiatives intéressantes, souvent locales, parfois portées par des associations ou des banques citoyennes. Je pense à l’Institut pour l’Éducation Financière du Public (IEFP), qui développe depuis plusieurs années des ateliers dans les collèges et lycées, avec des supports ludiques, des jeux de rôle, des simulations de budget. Ils font un boulot remarquable, mais avec des moyens limités. La Banque de France a aussi développé un programme de formation destiné aux enseignants pour les aider à intégrer la culture financière dans leurs cours. On peut saluer l’intention, mais on reste très loin d’un plan massif, coordonné et évalué. On est encore dans une logique de “petits gestes”, quand il faudrait un changement de paradigme.

Car ne pas enseigner l’argent, c’est créer de l’injustice. Ce sont les enfants des classes moyennes ou aisées, dont les parents s’y connaissent un peu, qui s’en sortent. Mais les autres ? Ils doivent apprendre seuls, souvent en se plantant. Et dans un monde où un mauvais choix financier peut te coller à la peau pendant dix ans, ça fait toute la différence. Les inégalités financières commencent souvent bien avant le premier salaire. Elles se nichent dans les habitudes, les réflexes, les choix qu’on fait sans vraiment les comprendre.

Alors qu’est-ce qu’on attend ? Pourquoi la France, pourtant si prompte à parler d’égalité et d’émancipation, tarde autant à prendre ce sujet à bras-le-corps ? Peut-être parce que ça oblige à parler d’argent sans hypocrisie. À dire aux jeunes que le monde n’est pas toujours juste, mais qu’ils peuvent apprendre à le naviguer. À leur donner des outils concrets, pas des leçons abstraites. Et peut-être aussi parce que les décideurs eux-mêmes ne sont pas toujours à l’aise avec ces sujets.

La France n’est pas nulle. Elle a des ressources, des cerveaux, des outils. Mais elle manque d’une volonté claire, d’un élan collectif, d’une stratégie coordonnée pour faire de l’éducation financière une compétence de base. Une vraie. Pas une cerise sur le gâteau. Pas une parenthèse entre deux chapitres de géopolitique. Un pilier.

🎓 Ce qu’on devrait tous apprendre avant 18 ans

Quand on y pense, c’est presque absurde. Avant 18 ans, on passe en moyenne plus de 12 000 heures sur les bancs de l’école. On apprend les bases de la langue, des sciences, de l’histoire, de la géographie, de la philo, des langues vivantes, parfois même du latin ou des probabilités… Mais presque aucune de ces heures n’est consacrée à comprendre comment fonctionne l’argent. Comme si c’était un détail de la vie. Comme si la gestion financière n’avait pas un impact direct sur notre avenir, nos projets, notre santé mentale, voire notre liberté. Et pourtant, ce sont les décisions financières qu’on prend entre 18 et 25 ans qui marquent souvent notre trajectoire : le premier job, le premier appart, le premier crédit, les premiers impôts, les premières galères aussi. Et la plupart du temps, on avance à l’aveugle.

Alors qu’est-ce qu’on devrait vraiment apprendre avant d’être majeur ? Quelles sont les compétences financières de base que chaque jeune Français devrait maîtriser pour démarrer dans la vie avec un minimum de clarté et de sérénité ? La première, c’est sans hésiter la gestion d’un budget. Ça peut paraître basique, voire ennuyeux, mais c’est la fondation. Savoir combien on gagne, combien on dépense, et surtout où passe son argent. Beaucoup d’adultes eux-mêmes n’ont pas cette habitude. On vit en flux tendu, on paye sans trop regarder, on se dit que “ça ira”. Et puis on se retrouve à découvert le 17 du mois. Un budget, ce n’est pas un tableau Excel poussiéreux. C’est un outil pour faire des choix. Pour prioriser. Pour arbitrer. Pour dire non parfois. Et ça, ça s’apprend.

Dans certains pays, les enfants font dès le primaire des exercices de “petit budget”. On leur donne une somme fictive et une liste de courses, et ils doivent choisir : est-ce que tu achètes le goûter bio ou le cahier à spirales ? Tu veux aller au cinéma, mais il te faut aussi des baskets. Tu fais quoi ? Ce sont des décisions simples, mais elles posent déjà les bases : tout est question de priorités. En France, ce type d’exercice est rare. Et dans les familles, ce n’est pas toujours transmis. On préfère souvent éviter le sujet : “t’as le temps de penser à ça plus tard”. Sauf que “plus tard”, c’est souvent trop tard.

La deuxième compétence essentielle, c’est comprendre les mécanismes du crédit. Là encore, on touche à un tabou. On diabolise souvent le crédit, surtout dans les milieux modestes. Mais la réalité, c’est que le crédit fait partie du quotidien. Crédit conso, prêt étudiant, crédit auto, prêt immobilier… À un moment ou un autre, tout le monde y est confronté. Et mal le comprendre, c’est s’exposer à des erreurs qui peuvent coûter très cher. Les jeunes devraient apprendre très tôt la différence entre un taux nominal et un TAEG, ce que signifie un remboursement différé, ce que veut dire “payer à crédit” et pourquoi un crédit à 10 % peut te plomber pendant des années. Il suffit de montrer des simulations concrètes : “Si tu empruntes 3 000 € sur 2 ans à 10 %, tu vas rembourser combien au total ?”.

Autre concept fondamental à transmettre : l’épargne, dans toutes ses dimensions. Trop souvent, on réduit l’épargne à “mettre de côté ce qui reste”. Mais non, l’épargne, ça se planifie. C’est une démarche proactive, pas passive. Il faut comprendre la différence entre l’épargne de précaution (le fameux matelas en cas de pépin), l’épargne projet (voyage, permis, études), et l’épargne long terme (retraite, investissement). Et surtout, il faut apprendre que l’épargne n’est pas figée : elle évolue selon ses revenus, ses objectifs, son âge. À 18 ans, même un petit montant mis de côté régulièrement a un pouvoir énorme grâce au temps. C’est ce qu’on appelle la magie des intérêts composés. Et ce concept, pourtant simple et puissant, n’est presque jamais enseigné.

Je me souviens d’un jeune que j’ai accompagné il y a quelques années. 22 ans, étudiant en alternance, pas d’économies, toujours à découvert. On a bossé ensemble sur un petit tableau de budget. Il s’est rendu compte qu’il dépensait 120 € par mois en snacks et livraisons. Il a décidé de les limiter à 50 €. En 6 mois, il avait mis 400 € de côté. Ce n’est pas énorme, mais pour lui, c’était une révolution. Il n’avait jamais vu cet argent-là. Il avait juste appris à observer, à ajuster, à anticiper. Et c’est ça qu’il faut enseigner : pas la privation, mais la conscience.

À côté de ça, il y a aussi tous les petits savoirs pratiques qu’on découvre en général dans la douleur : comment fonctionne un compte courant, ce qu’est un RIB, comment éviter les frais bancaires inutiles, comment lire une fiche de paie, ce que veut dire “brut” et “net”, ou encore pourquoi il ne faut jamais signer un contrat sans le lire. Ce sont des connaissances de base, mais elles permettent d’éviter des pièges, de prendre confiance, de ne pas se faire balader. Et là encore, il suffit d’un peu de pédagogie et de quelques exemples concrets. On pourrait imaginer un cours où chaque élève reçoit une “fiche de paie fictive” et doit calculer son revenu net, identifier les charges sociales, comprendre à quoi elles servent. Pas besoin d’entrer dans les détails techniques : juste comprendre les grandes masses.

Et puis il y a un autre pilier, plus complexe mais tout aussi crucial : l’investissement. Pas pour devenir trader à 16 ans, évidemment. Mais pour comprendre que son argent peut “travailler” pendant qu’on dort. Apprendre que placer 1 000 € sur un compte courant, c’est les laisser perdre de la valeur à cause de l’inflation. Apprendre que les placements ont des risques, mais aussi des horizons, des objectifs, des rendements possibles. Apprendre la différence entre un livret réglementé, une assurance-vie, une action ou un ETF. Pas pour faire des choix à 15 ans. Mais pour ne pas paniquer à 25. Là aussi, les pays anglo-saxons sont souvent plus à l’aise : les jeunes apprennent que l’investissement est un outil, pas un jeu ni une arnaque.

Et puisqu’on parle d’apprentissage indispensable, il y a un thème qu’on oublie souvent dans l’éducation financière, alors qu’il est fondamental : la fiscalité. Là aussi, c’est le vide sidéral. Avant 18 ans, aucun élève ne sait ce qu’est une déclaration d’impôt, comment se calcule l’impôt sur le revenu, ni même à quoi servent les cotisations sociales qu’on voit défiler sur une fiche de paie. Et pourtant, à peine diplômé, tu reçois une lettre des impôts. C’est brutal. On découvre le monde fiscal avec une forme d’effroi, comme si c’était une langue étrangère. Alors que, franchement, les bases sont simples : savoir ce qu’est une tranche, un abattement, une niche fiscale, comment on déclare ses revenus (même quand on est étudiant ou en alternance). Rien de sorcier. Juste des réflexes, une culture de base. Et ça pourrait se faire très tôt, avec des jeux de simulation, des cas concrets, des mini-déclarations fictives à remplir. Là encore, le problème n’est pas la complexité, mais l’absence de transmission.

Une autre compétence qui devrait faire partie du socle commun, c’est la gestion du risque. Parce que l’argent, ce n’est jamais neutre. Il y a des arnaques. Il y a des pièges. Il y a des promesses trop belles pour être vraies. Et nos jeunes, biberonnés aux réseaux sociaux, sont exposés à une avalanche de contenus qui mélangent opportunité et manipulation. Combien se font embarquer dans des crédits renouvelables parce qu’un vendeur leur a dit que c’était “sans frais” ? Combien investissent 500 € dans une crypto douteuse parce qu’un influenceur leur a montré sa Rolex et son faux lifestyle ? La capacité à détecter les signaux d’alerte, à se méfier des rendements irréalistes, à vérifier les sources d’une information financière, ça aussi, ça s’apprend. Ce n’est pas inné. Ce n’est pas une question “d’être intelligent” ou pas. C’est une question d’exposition, d’habitude, de formation. Et à l’école, ce serait parfaitement légitime d’intégrer ça dans le programme.

Mais au-delà des savoirs techniques, il y a une dimension qu’on oublie encore trop souvent : la relation émotionnelle à l’argent. Parce que oui, chacun a son histoire avec l’argent. Il y a ceux qui ont grandi dans le manque, ceux qui ont connu l’abondance, ceux à qui on a appris à avoir peur, ceux à qui on a transmis des tabous. Et tout ça influence nos comportements. On peut gagner 2 000 € par mois et se sentir constamment insécurisé, ou en gagner 1 200 et se sentir libre. L’éducation financière, ce n’est pas seulement des chiffres et des calculs. C’est aussi apprendre à déconstruire ses croyances, à comprendre ses peurs, à prendre conscience de ses biais. Par exemple, comprendre le biais de confirmation (je cherche les infos qui confortent mes intuitions) ou le biais de statu quo (je préfère ne rien changer, même si ce n’est pas optimal). Ce sont des éléments de psychologie économique de base, mais qui changent complètement la manière de prendre une décision.

Imagine un cours en terminale où on analyserait nos rapports à l’argent en petits groupes. Où on débattrait de questions comme : “Est-ce que l’argent rend heureux ?”, “Pourquoi certaines personnes dépensent tout dès qu’elles touchent leur salaire ?”, “Pourquoi on culpabilise quand on parle de patrimoine ?”. Ce serait passionnant. Et formateur. On sortirait du modèle purement comptable pour entrer dans une vision globale de la santé financière, qui inclut aussi le bien-être, l’alignement avec ses valeurs, la liberté de choix. Parce qu’au fond, c’est ça le but : pas juste savoir faire un tableau de budget, mais savoir faire des choix éclairés, sereins, en conscience.

Et ça, ça suppose aussi de transmettre des notions comme la planification, la fixation d’objectifs, la vision à long terme. Trop souvent, les jeunes vivent dans le court terme imposé : job étudiant, dépenses immédiates, plaisir rapide. Ce n’est pas une critique, c’est un fait. Mais on pourrait leur montrer qu’on peut aussi penser l’argent comme un outil de construction, pas juste de consommation. Se fixer un objectif d’épargne pour partir un an à l’étranger, investir dans un petit projet associatif, se former à une compétence utile… Ce sont des choix puissants. Et ce sont des choix qui peuvent être motivés par une éducation qui donne du sens, pas seulement des consignes.

Enfin, il faudrait qu’on apprenne aussi aux jeunes qu’ils ont le droit de poser des questions. Trop de gens grandissent en pensant que l’argent est un sujet réservé aux “adultes responsables”, aux “cadres sup’”, ou aux “gars de la finance”. C’est faux. L’argent concerne tout le monde. Et il est grand temps de démocratiser ce savoir. De le rendre accessible, décomplexé, ludique même. Comme on a réussi à le faire avec la nutrition ou la santé mentale. Le jour où un ado de 15 ans se sentira aussi légitime à parler de placement que de sport ou de musique, on aura fait un bond de géant.

🚀 Les (bonnes) initiatives qui essaient de faire bouger les lignes

Dans ce marasme ambiant autour de l’éducation financière en France, il serait injuste de dire que rien ne bouge. Bien sûr, on est loin d’un système cohérent, massif et structuré à la manière des pays nordiques ou anglo-saxons. Mais des choses bougent, un peu partout, à différentes échelles. Et souvent, ce sont des acteurs qu’on n’attendait pas. Des institutions publiques, des associations, des entreprises privées, des enseignants de terrain, des créateurs de contenu… Tous, à leur manière, tentent de faire avancer les choses. Ce sont des actions encore trop dispersées, trop dépendantes de la bonne volonté individuelle. Mais elles existent. Et elles posent des fondations. Elles montrent qu’une autre voie est possible.

Commençons par le plus institutionnel : la Banque de France. Depuis quelques années, elle ne se contente plus de jouer son rôle de gendarme monétaire. Elle est aussi devenue le moteur de la Stratégie nationale d’éducation économique, budgétaire et financière, plus connue sous le nom de EDUCFI. L’objectif de cette stratégie, lancée en 2016, est simple : donner à chaque citoyen, quel que soit son âge ou son niveau de revenu, les clés pour comprendre et gérer son argent au quotidien. Ça va de la gestion d’un compte bancaire à la compréhension du surendettement, en passant par les bases de l’épargne ou la prévention des arnaques. Pour appuyer cette mission, la Banque de France a lancé une plateforme dédiée : Mesquestionsdargent.fr.

Ce site est une vraie mine d’or. On y trouve des fiches pratiques, des simulateurs, des quiz, des vidéos, des ressources pour les enseignants, et même une rubrique spéciale “ados”. Le problème, c’est qu’il est encore trop peu connu, trop peu diffusé, et pas du tout intégré dans le parcours scolaire standard. La plateforme existe, mais elle n’est pas un passage obligé pour les jeunes. Elle fonctionne un peu comme une bibliothèque dans une ville sans panneau : très utile, mais planquée. Et c’est dommage, car son contenu est clair, accessible, bien construit. Il ne manque qu’une chose : la rendre visible. Et l’adosser à une vraie politique publique de diffusion massive.

Mais EDUCFI ne se limite pas au numérique. La Banque de France organise aussi des ateliers dans les établissements scolaires, les centres sociaux, les missions locales, ou les maisons de justice. En 2023, plus de 500 000 personnes ont été sensibilisées par ce biais. Ce n’est pas rien. Ces ateliers abordent des thèmes très concrets : faire un budget, comprendre les frais bancaires, anticiper un prêt, détecter une arnaque financière… Le format est interactif, souvent ludique, et vise à casser la peur de l’argent. Là encore, c’est une initiative méconnue, mais puissante. Elle gagnerait à être systématisée : pourquoi ne pas imaginer un “parcours EDUCFI” obligatoire en seconde ou en terminale, comme on le fait pour la sécurité routière ?

Un autre acteur majeur du terrain, c’est l’Institut pour l’Éducation Financière du Public (IEFP). Cette association, soutenue par des partenaires publics et privés, a pour mission de démocratiser les savoirs financiers auprès de tous les publics. Elle intervient régulièrement dans les établissements scolaires avec des outils pédagogiques innovants. Par exemple, l’IEFP propose des ateliers de simulation budgétaire : chaque élève incarne un personnage fictif avec un salaire, un mode de vie, des charges. À lui de prendre des décisions : “Est-ce que je pars en vacances ou je change de téléphone ?” “Est-ce que je m’assure contre le vol ?” Résultat : les jeunes réalisent, souvent pour la première fois, que les choix financiers impliquent des renoncements.

Mais là encore, tout repose sur l’initiative locale. Il n’existe pas de programme national imposant ces ateliers dans chaque établissement. Ce sont les chefs d’établissement ou les enseignants qui doivent faire appel à l’IEFP. Du coup, les inégalités territoriales sont énormes. Un lycée à Paris ou à Lyon a plus de chances de recevoir un intervenant qu’un collège perdu dans une commune rurale. Et pourtant, c’est dans les zones les plus fragiles que ces interventions sont souvent les plus nécessaires. Il ne suffit pas d’avoir des bons contenus, il faut les diffuser, les massifier, les rendre incontournables.

À côté de ces structures, on trouve aussi des initiatives venues du secteur bancaire lui-même. Certaines banques ont compris qu’elles avaient un rôle à jouer – ou, soyons honnêtes, une image à soigner. BNP Paribas a ainsi lancé le programme “Budget Responsable”, destiné aux lycéens, avec des ateliers animés en partenariat avec les rectorats. Crédit Agricole, Banque Postale ou Société Générale proposent également des contenus pédagogiques en ligne, des simulateurs ou des guides gratuits sur la gestion de budget, l’épargne, le crédit, etc. On peut légitimement s’interroger sur leur neutralité, mais ces contenus ne sont pas directement commerciaux. Et parfois, même si l’intention est marketing, le contenu reste utile. Si une banque peut t’apprendre à éviter le surendettement, pourquoi s’en priver ?

Mais les vraies forces de frappe, ces dernières années, viennent souvent d’endroits inattendus : les réseaux sociaux. Depuis 2020, on assiste à une explosion du contenu éducatif sur Instagram, TikTok, YouTube et LinkedIn. Des dizaines de créateurs de contenu – dont certains très jeunes – se sont mis à vulgariser des sujets comme le budget, l’épargne, la bourse, les impôts, le patrimoine. Certains font ça avec un ton humoristique, d’autres avec des schémas, des animations, ou du storytelling. Des comptes comme @crayonblanc, @heureka, @louisedelahaie, @gabchabran, @cashconseils (eh oui 😉), ont permis à des milliers de jeunes de comprendre ce qu’est un livret A, une SCPI ou un taux d’usure. Ce n’est pas parfait, ce n’est pas toujours sourcé… mais c’est une révolution culturelle.

Pour beaucoup de jeunes, leur premier contact avec la finance, ce n’est pas leur prof de SES – c’est un TikTok. Et ça change tout. On peut le déplorer, ou on peut s’en servir. La vraie question, c’est : pourquoi ne pas intégrer ces nouveaux formats dans les parcours officiels ? Pourquoi ne pas créer une “playlist officielle” validée par des institutions, avec des contenus créés en partenariat avec des éducateurs, des influenceurs, des profs ? L’école pourrait jouer un rôle de filtre, de validation, d’encadrement. Mais pour ça, encore faut-il reconnaître que l’éducation ne se fait plus seulement entre quatre murs.

Quand on parle d’éducation financière, on pense souvent aux grandes villes, aux établissements de centre-ville, à des élèves déjà familiers avec certaines notions budgétaires. Mais c’est dans les territoires moins visibles que le besoin est souvent le plus criant. Dans les zones rurales, les quartiers populaires ou les territoires d’outre-mer, les jeunes se retrouvent confrontés à des réalités économiques difficiles, parfois brutales, sans avoir reçu les armes nécessaires pour les affronter. Et pourtant, sur ces territoires, il existe des initiatives de terrain, portées par des associations, des collectivités, des institutions locales, qui méritent d’être connues et reproduites à grande échelle.

Prenons le cas de La Réunion. Sur cette île ultramarine, le taux de chômage des jeunes dépasse parfois les 35 %. La précarité y est plus forte, et les dispositifs d’accompagnement classiques peinent à suivre. Pourtant, des structures comme le CIDFF (Centre d’information sur les droits des femmes et des familles) ou certaines antennes de la CAF organisent des cycles d’ateliers autour de la gestion financière : comment lire une fiche de paie ? Comment gérer son RSA ? Que faire face à un rejet de prélèvement ou un découvert bancaire ? Ces ateliers sont souvent animés en créole, avec des jeux de rôles et des cas concrets. Ce n’est pas du “cours magistral” : c’est de la pédagogie de proximité, au service d’une vulgarisation utile, immédiate, et profondément ancrée dans la réalité des gens.

En métropole aussi, certaines collectivités territoriales innovent. Dans la région Bourgogne-Franche-Comté, par exemple, un programme pilote a vu le jour dans plusieurs collèges ruraux : la “Semaine du Budget”. Pendant une semaine, les élèves de troisième gèrent un budget familial fictif. Ils doivent faire des arbitrages : payer le loyer ou les loisirs ? Mettre de côté pour les vacances ou faire face à une dépense imprévue ? Le but n’est pas de leur faire peur, mais de les confronter à la complexité de la vie quotidienne. Et ça fonctionne. Les enseignants rapportent que les élèves sont captivés, débattent entre eux, découvrent avec surprise des mots comme “charges fixes”, “crédit revolving”, “assurance habitation”. Des mots qu’ils n’entendent jamais ailleurs, mais qu’ils devront manipuler tôt ou tard.

Un autre levier souvent sous-estimé, c’est l’action conjointe entre écoles, collectivités et entreprises locales. Dans certaines communes, des partenariats sont mis en place entre des établissements scolaires et des banques ou mutuelles locales. Ce n’est pas pour vendre un produit, mais pour transmettre une compétence. Les élèves visitent une agence bancaire, rencontrent des conseillers, reçoivent des explications sur les différents types de comptes, les risques liés aux cartes de crédit, la gestion d’un prêt étudiant. Quand c’est bien encadré, sans pression commerciale, ces moments sont décisifs. Parce qu’ils permettent de comprendre l’envers du décor. De poser des questions. D’oser dire : “Je ne comprends pas ce que c’est qu’un taux d’endettement.” Et d’obtenir une réponse humaine, accessible.

Là où ça devient vraiment intéressant, c’est quand ces formats classiques sont croisés avec de nouveaux outils pédagogiques. De plus en plus d’enseignants utilisent des jeux de société éducatifs sur le thème de l’argent. Des startups comme Budget Challenge ou Finantopia proposent des plateformes où les élèves gèrent un budget virtuel sur plusieurs mois, subissent des imprévus, doivent adapter leurs choix. D’autres utilisent des escape games autour des fraudes bancaires ou des arnaques en ligne. À Lyon, une école a même organisé un jeu de rôle grandeur nature où chaque élève incarnait un rôle économique : salarié, chef d’entreprise, banquier, assureur… Pendant une journée, ils ont vécu une simulation d’économie réelle. Et c’est ce genre de pédagogie active qui peut déclencher des prises de conscience durables.

Mais pourquoi ces initiatives restent-elles isolées ? Pourquoi ne sont-elles pas déployées dans tous les établissements ? La réponse est triste mais claire : manque de coordination, manque de volonté politique, et manque de moyens. Aujourd’hui, il n’existe pas de référentiel national obligatoire en matière d’éducation financière. Le Ministère de l’Éducation nationale laisse une grande liberté aux enseignants, ce qui a du bon, mais aussi un revers : l’inégalité. Ce qui se joue à Paris ou à Bordeaux ne se joue pas à Nevers ou à Fort-de-France. Il n’existe pas de tronc commun, pas de formation obligatoire des enseignants, pas de suivi clair des résultats. Chacun fait ce qu’il peut. Parfois très bien. Mais sans vision globale.

| Banque de France")

Pourtant, les idées ne manquent pas pour passer à l’échelle. On pourrait imaginer un module d’éducation financière intégré au Parcours Citoyen, obligatoire pour tous les élèves de lycée. On pourrait inclure des contenus validés par des experts dans les manuels d’EMC ou de SES. On pourrait former les professeurs documentalistes à animer des ateliers. On pourrait créer un label “classe EDUCFI” avec des objectifs précis à atteindre chaque année. On pourrait même imaginer une certification nationale de littératie financière, au même titre qu’on valide le niveau de langue ou les compétences numériques. Le savoir financier est une compétence clé du XXIe siècle. Il est temps de le reconnaître officiellement.

Et peut-être qu’il est aussi temps de repenser le rôle des influenceurs, des entrepreneurs et des créateurs de contenu dans cette dynamique. On pourrait les intégrer dans des dispositifs encadrés, leur donner accès à des formations, à des partenariats avec l’Éducation nationale, à des formats mixtes école-réseaux. Parce que ce n’est pas un monde contre l’autre. Ce n’est pas “le prof” contre “le YouTubeur”. C’est la complémentarité des canaux qui fera la différence. Si un jeune découvre ce qu’est un ETF dans une vidéo TikTok, puis retrouve cette info en cours, puis en discute avec ses parents… là, on crée une boucle d’apprentissage vertueuse.

🧱 Pourquoi on rame encore (et comment on peut changer ça)

C’est une évidence qu’on essaie de ne pas trop regarder en face : malgré les initiatives, malgré les bonnes volontés, malgré les outils existants, l’éducation financière en France reste marginale, fragile, sous-développée. On la saupoudre ici et là, on la mentionne à demi-mot dans certains programmes scolaires, on en parle dans les colloques et les rapports officiels… mais dans la vraie vie des élèves, elle est quasiment absente. Et la vraie question, c’est : pourquoi ?

Pourquoi un sujet aussi fondamental reste-t-il aussi secondaire ? Pourquoi, en 2025, un lycéen peut-il encore obtenir son bac sans jamais avoir entendu parler de taux d’endettement, d’intérêts composés, de budget prévisionnel ou d’impôt sur le revenu ? Pourquoi laisse-t-on les jeunes découvrir l’argent en crash test, une fois entrés dans la vie active ? Il y a plusieurs réponses à ça. Et elles sont à la fois culturelles, politiques, institutionnelles et pédagogiques.

Le premier frein, c’est culturel. En France, on ne parle pas d’argent. C’est mal vu. C’est impoli. C’est sale, même parfois. L’argent est associé à l’avidité, à l’individualisme, à l’injustice. Résultat : on le tait, on le cache, on l’évite. Et ce tabou s’infiltre partout, jusque dans l’école. Quand un élève pose une question sur les salaires ou les impôts, on esquive. On lui dit que ce n’est pas le moment, pas le lieu. Qu’il verra ça plus tard. Plus tard où ? Plus tard quand ? Le message implicite, c’est que l’argent n’est pas un sujet légitime à l’école. On peut parler des inégalités économiques, mais pas de comment gérer son propre argent. C’est comme si on pouvait dénoncer le système, mais pas y survivre.

Ce tabou, il se renforce dans la sphère familiale. Beaucoup de parents n’ont pas les outils pour parler de finances avec leurs enfants. Par peur de paraître incompétents, par honte de leurs difficultés, ou simplement parce qu’ils n’ont jamais appris eux-mêmes. Alors le sujet est évacué, ou résumé à quelques phrases vagues : “Économise un peu”, “Fais attention à ton argent”, “Ne dépense pas tout”. Mais aucune vraie transmission. Aucun accompagnement. Et ça se comprend : quand on a passé sa vie à gérer son budget à l’instinct, avec les conseils d’un conseiller bancaire pressé, on ne se sent pas légitime pour faire cours à ses enfants.

Le deuxième frein, c’est politique. L’éducation financière, en France, n’a jamais été érigée en priorité nationale. Elle est présente dans les discours depuis 2016, avec la stratégie EDUCFI, mais elle reste cantonnée à des actions périphériques. Aucun ministre de l’Éducation n’a pris la parole pour dire : “L’argent, c’est comme les maths ou le français : c’est vital.” Aucun plan massif, aucun référentiel obligatoire, aucun budget significatif n’a été alloué à cette mission. C’est simple : aucune ligne claire dans les programmes scolaires ne garantit que chaque élève recevra une formation de base sur le sujet. On laisse cela à l’appréciation des profs, aux académies, aux partenariats locaux. Ce n’est pas une politique publique, c’est du bricolage.

Pourquoi ce désintérêt ? Peut-être parce que l’argent divise. Parler d’argent, c’est prendre le risque d’être accusé de favoriser le capitalisme, ou au contraire d’être trop moralisateur. C’est heurter les sensibilités. C’est sortir du confort du savoir académique pour entrer dans le concret, le personnel, le parfois inconfortable. Et l’école française, qui reste très attachée à l’abstraction, à la neutralité, au savoir “pur”, n’aime pas trop ça. Elle préfère enseigner la macroéconomie que la gestion de budget. Le fonctionnement de la BCE plutôt que les frais bancaires. Mais à force d’éluder le concret, on finit par fabriquer des citoyens démunis.

Troisième frein, institutionnel cette fois : le système éducatif français est rigide, lent, peu agile. Intégrer un nouveau sujet au programme, c’est un parcours du combattant. Il faut convaincre des inspecteurs, des rectorats, des commissions, des éditeurs de manuels, des syndicats… Et en face, on a des professeurs qui croulent déjà sous les obligations, les réformes successives, les évaluations, les programmes à terminer, les absences à gérer. Leur demander d’ajouter un module d’éducation financière sans leur fournir ni formation, ni support, ni temps dédié, c’est courir à l’échec. Et ils le savent. Beaucoup sont prêts, intéressés, motivés. Mais ils sont seuls. Sans cadre, sans incitation, sans reconnaissance.

Enfin, le dernier frein est pédagogique. L’éducation financière, ce n’est pas une matière comme les autres. C’est une compétence transversale. Elle touche aux mathématiques, à l’économie, à l’éducation civique, à la philosophie parfois, à la psychologie aussi. Elle nécessite une pédagogie différente, plus active, plus ancrée dans la réalité. Mais le système français est encore très marqué par une culture du cours magistral, de la note, du savoir à réciter. Et dans ce cadre-là, l’éducation financière a du mal à exister. Elle ne rentre pas bien dans les cases. Elle demande de simuler, de jouer, de débattre, de se tromper, d’apprendre à partir de soi. Et ça, l’école française ne sait pas toujours le faire.

Voilà pourquoi on rame encore. Pas par manque de bonnes idées. Pas par manque d’exemples étrangers. Pas par manque de jeunes intéressés. Mais parce que nos mentalités, nos structures et nos institutions ne sont pas encore prêtes à faire de ce sujet une priorité.

Maintenant qu’on a posé les freins, reste la vraie question : comment on débloque tout ça ? Parce que le constat, on le connaît. Il est documenté, partagé, admis. Ce qui manque, c’est la mise en mouvement. Et pour que ça bouge, il va falloir agir à plusieurs niveaux. Pas juste attendre que “l’école fasse le boulot”. L’éducation financière, si on veut qu’elle devienne un pilier, il faut en faire une affaire de société, une priorité partagée entre l’État, les enseignants, les familles, les entreprises, les médias, les créateurs de contenu.

Première piste évidente : former les enseignants. Aujourd’hui, très peu de profs sont outillés pour parler d’argent. Et ce n’est pas leur faute. Le système ne les a pas formés, ne les incite pas à se former, et ne leur offre que très peu de ressources pédagogiques simples et adaptables. Résultat : même les plus motivés bricolent, sans toujours être sûrs d’être justes ou clairs. Il faudrait mettre en place un véritable plan national de formation continue, avec des modules d’initiation à la culture financière, des ressources clefs en main, des webinaires, des séquences testées et validées. Rien de compliqué. Mais quelque chose de solide, de rassurant, de légitime. Et surtout : reconnu. Parce qu’un enseignant ne va pas investir 10 heures à préparer un module si ça ne compte pour rien dans son évaluation ou sa progression.

Deuxième levier : rendre l’éducation financière obligatoire dans les programmes. Pas comme une “possibilité” noyée dans les programmes de SES ou d’EMC. Non. Un vrai module, avec des objectifs clairs, des compétences à valider, un volume horaire minimal. On pourrait très bien imaginer une séquence de 10 heures en seconde, commune à toutes les filières, avec une évaluation nationale simple (QCM, cas pratiques, simulation budgétaire). Ce serait une sorte de “code de la route de l’argent”, passé par tous avant la majorité. Un tronc commun qui mettrait tout le monde à égalité. Et ce ne serait pas du luxe : gérer son budget, comprendre un contrat, éviter les arnaques, savoir épargner… ce sont des compétences aussi vitales que savoir lire une carte ou écrire un mail.

Troisième piste : mobiliser les parents. Parce qu’on ne peut pas tout attendre de l’école. La culture financière, c’est aussi une affaire de transmission familiale. Mais pour que cette transmission ait lieu, il faut lever la honte, la peur, le tabou. Il faut donner aux parents des outils simples pour parler d’argent avec leurs enfants. Un livret, une appli, des vidéos, des jeux de société… Peu importe le format. L’important, c’est de dire : “Vous avez le droit de parler d’argent en famille. Et on vous y aide.” Une idée simple serait de glisser un mini-guide d’éducation financière dans le dossier d’entrée en sixième ou en seconde, avec quelques exercices à faire en famille. Ça ne changerait pas tout. Mais ce serait un signal fort.

Autre piste essentielle : valoriser les formats hybrides et numériques. Les jeunes ne veulent pas tous écouter un prof leur expliquer le TAEG pendant 50 minutes. Mais ils sont prêts à apprendre… si on leur parle leur langue. Podcasts, stories Instagram, mini-jeux sur téléphone, vidéos TikTok, simulateurs interactifs, chaînes YouTube, quiz ludiques : les formats ne manquent pas. Il suffirait de les centraliser, de les labelliser, de les intégrer dans les parcours éducatifs. On pourrait imaginer une plateforme nationale – façon “Pix” – dédiée à la littératie financière, avec un parcours personnalisé, des défis, des badges à débloquer. Et les écoles pourraient l’utiliser comme support de cours ou comme devoirs autonomes. On ne changera pas la culture financière des jeunes avec des polycopiés.

Cinquième levier, un peu plus audacieux : faire entrer les créateurs de contenu dans l’écosystème éducatif. Pas pour remplacer les enseignants, mais pour compléter. Certains vulgarisateurs font aujourd’hui un boulot formidable sur les réseaux. Ils savent captiver, faire rire, rendre un sujet sexy. On pourrait les inviter dans les lycées pour animer des ateliers. On pourrait co-produire des contenus avec eux et les faire valider par des économistes ou des profs. On pourrait même leur confier un rôle d’ambassadeur, comme on l’a fait avec la cybersécurité ou l’environnement. La pédagogie, ce n’est pas réservé à l’école. Elle se joue aussi là où les jeunes passent leur temps. Et si on ne va pas les chercher là où ils sont, on rate une occasion en or.

Enfin, il faut une chose, une seule, pour que tout ça ne reste pas un vœu pieux : une volonté politique claire. Pas un PDF de 60 pages pondu par une commission. Pas un événement annuel mal relayé. Une vraie déclaration d’intention. Un engagement du Ministère de l’Éducation, du Ministère de l’Économie, et pourquoi pas de l’Élysée. L’éducation financière, ce n’est pas un gadget de technocrate. C’est une clé de survie dans un monde saturé de choix financiers. C’est un levier d’égalité. Un outil d’émancipation. Un facteur de paix sociale, même. Car un citoyen qui comprend ses droits, ses comptes, ses options, c’est un citoyen qui panique moins, qui subit moins, qui vote mieux.

🧠 Comprendre l’argent, c’est se libérer (et il est temps de s’y mettre pour de bon)

Alors, qu’est-ce qu’on retient de tout ça ? Que la France a encore du chemin à faire, mais qu’elle n’est pas condamnée à rester à la traîne. Que les jeunes ne sont pas “désintéressés” par la finance, comme on l’entend parfois, mais qu’on ne leur donne tout simplement pas les clés. Qu’on les fait naviguer dans un système où l’argent est partout, tout le temps, dans toutes leurs décisions… sans jamais leur expliquer les règles du jeu. Et c’est bien là que le bât blesse. Parce qu’en refusant de mettre l’éducation financière au cœur du parcours scolaire, on perpétue un cycle d’ignorance, de stress, de dépendance. On crée des adultes fragiles face à l’argent, qui prennent de mauvaises décisions non pas par bêtise, mais par manque d’outils.

Ce qui est frappant, c’est qu’on a déjà les briques. On a des contenus solides (EDUCFI, IEFP), des enseignants motivés, des créateurs engagés, des associations de terrain, des startups qui innovent. Ce qui manque, c’est le ciment : une vision partagée, une volonté politique forte, un passage à l’échelle. Il faut sortir de l’expérimentation pour entrer dans la normalité. Faire de l’éducation financière un passage obligé, naturel, universel. Comme on apprend à lire une carte en géo ou à résoudre une équation en maths, on doit apprendre à lire un contrat de prêt, gérer un budget, faire un choix d’épargne. Pas pour former une armée d’investisseurs, mais pour former des citoyens lucides, responsables, libres.

Parce qu’au fond, comprendre l’argent, c’est se libérer. C’est reprendre la main sur ses choix, ses projets, sa trajectoire. C’est pouvoir dire “non” à une offre bancale. C’est pouvoir dire “oui” à un projet ambitieux. C’est sortir de la peur du 20 du mois. C’est construire une vie alignée avec ses valeurs, sans subir les règles d’un jeu qu’on n’a jamais appris. Et ça, ça commence dès l’école. Alors que tu sois parent, prof, jeune actif ou simple citoyen concerné, retiens une chose : il n’est jamais trop tôt (ni trop tard) pour apprendre à piloter son argent.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.