🚨 L'Assurance Vie : Le Produit Mystérieux Que Personne Ne Connaît Vraiment - Je Vous Dis Tout ! 🤯💣

#63, Personne ne maîtrise l'assurance-vie

Déjà 63 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🕵️ Démystifier l'Assurance Vie : Ce Que Vous Pensiez Savoir

💡 Les Secrets des Contrats d'Assurance Vie Révélés

📊 L'Assurance Vie et les Finances Personnelles : Un Duo Gagnant ?

🔮 Prévoir l'Imprévisible : Comment l'Assurance Vie Protège Votre Avenir

🍿 Le dernier épisode du podcast : #1 - 🌟 Découverte du Girardin Industriel 🏭 - Avantages et Pièges à Éviter! 💡

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : L’année 2024 démarre et nous sommes déjà 7 632 personnes. Merci.

🍿 Youtube : Je viens de dépasser les 1000 abonnés et les 4000 heures de visionnage, en clair, Youtube va commencer à me rémunérer. Merci….

📺 Webinaire : Le premier Webinaire Masterclass est Vendredi 12 Janvier à 13h, c’est avec Jean-Benoit Romon que je l’animerai. 🌏🤝 Private Equity avec Jean-Benoit Romon - Synergies Euro-Asiatiques : L'Approche de Trail Capital pour l'Excellence Entrepreneuriale Soutenable 🚀💼

🎙️ Invité par la Martingale : J’ai le plaisir de vous informer que je vais participer en Février 2024 à un épisode de l’émission La Martingale ! Merci Matthieu Stefani et toute son équipe.

✍️ Partenariat de renom : Restez connecté, mardi prochain, sur Linkedin, j’annoncerai le partenariat que nous venons de mettre en place. Un pas de géant en gestion de patrimoine avec un acteur de renommée nationale…

🚨✈️ Boeing 737 MAX : Nouveau Problème en Vol 🛬🔧 : Un Boeing 737 MAX 9 d'Alaska Airlines a dû effectuer un atterrissage d'urgence après la perte d'une porte de secours en plein vol, soulevant des inquiétudes sur la fiabilité de l'appareil. Cet incident intervient après un problème de boulons desserrés signalé en décembre. L'avion, avec 177 personnes à bord, a atterri en toute sécurité en Oregon, États-Unis. La compagnie a temporairement immobilisé sa flotte de 65 avions pour inspection. Boeing, qui pensait avoir résolu ses problèmes techniques, fait face à un nouvel obstacle alors que le trafic aérien est en plein essor.

🚗🔋 La France Passe le Cap du Million de Voitures Électriques 🌍📈 : La France a franchi la barre symbolique du million de voitures électriques en circulation fin 2023, représentant 2,5 % du parc automobile total. Les immatriculations de 2023 ont contribué à atteindre ce chiffre, avec près de 300 000 nouvelles unités. Cependant, cet objectif a été atteint avec un peu de retard par rapport aux prévisions de 2018. Les projections indiquent que les ventes annuelles de voitures électriques pourraient atteindre 500 000 en 2025 et doubler à un million en 2029. Pour respecter les engagements climatiques, la part des véhicules électriques dans le parc automobile devra atteindre 15 % d'ici 2030.

📉🏭 Augmentation des Défaillances d'Entreprises en France en 2023 📊🇫🇷 : En 2023, la France a connu une hausse significative des défaillances d'entreprises, avec 55.492 cas, soit une augmentation de 34 % par rapport à 2022. Cette tendance marque un retour aux niveaux pré-Covid, bien que le total soit encore inférieur à la moyenne annuelle de 2010-2019. Les PME et les ETI sont particulièrement touchées, avec une augmentation notable des défauts. Cette situation est attribuée au remboursement des aides publiques et des prêts garantis par l'État, ainsi qu'à la création massive de nouvelles entreprises. Les économistes prévoient que cette tendance à la hausse se poursuivra en 2024, avec des risques accrus pour les entreprises confrontées à l'inflation et aux taux d'intérêt élevés.

📉🏦 La Faillite Majeure de Zhongzhi en Chine 🇨🇳💰 : Zhongzhi, un géant de la finance parallèle chinoise, a déclaré faillite, subissant les conséquences de son exposition massive au secteur immobilier en crise. Avec une dette colossale d'environ 64 milliards de dollars, cette faillite est l'une des plus importantes de l'histoire chinoise. Zhongzhi, qui gérait plus de 140 milliards de dollars d'actifs, a été impacté par la crise de la dette et la chute des ventes dans l'immobilier. Cette situation soulève des inquiétudes quant à une éventuelle contagion de la crise immobilière au reste du secteur financier chinois.

📉🌍 Retour à la Réalité pour les Marchés Financiers Après les Fêtes 🎉💹 : Les marchés financiers mondiaux ont connu une correction après une période d'euphorie en fin d'année. Les espoirs d'une baisse rapide des taux d'intérêt se sont estompés, entraînant une baisse des indices boursiers et une augmentation des rendements des dettes d'État. Aux États-Unis, le S&P 500 a enregistré son pire début d'année depuis 2015, tandis qu'en Europe, le CAC 40 et le Stoxx 600 ont également perdu du terrain. Les investisseurs réévaluent leurs attentes concernant les politiques monétaires de la Fed et de la BCE, en prenant en compte les dernières données sur l'emploi et l'inflation.

🌟 Rejoignez le club Super Capital ! 🌟

🚀 À la recherche d'une aventure d'investissement en startups? Super Capital est votre passerelle vers une communauté dynamique et bienveillante de plus de 1 000 investisseurs chevronnés. Découvrez des opportunités d'investissement uniques et bénéficiez de retours sur investissement impressionnants !

💡 Apprenez des meilleurs avec des ateliers de formation en ligne, des événements en direct, des webinaires et des partages d'expérience. Super Capital, c'est bien plus qu'un club d'investissement, c'est une véritable école d'excellence dans le monde des startups.

🎉 Pas d'abonnement, pas de frais cachés ! Juste un droit d'entrée unique de 990€ TTC pour devenir membre à vie et accéder à un univers d'opportunités.

🔗 Découvrez Super Capital et ouvrez la porte à de nouvelles perspectives d'investissement. Cliquez ici pour devenir membre : 💥 Souscrire au club Super Capital 💥

🔍 Vous hésitez ? Assistez à une visio de présentation collective pour en savoir plus sur Super Capital et ses membres étonnants. Participez à une session d'information. Les prochaines sessions d’information seront le 8 et 11 janvier, quant aux sessions visios pour les membres, elles seront les vendredi 12/01 matin et le vendredi 19/01 matin.

C'est avec un mélange d'excitation et d'anticipation que je me plonge aujourd'hui dans un sujet qui, j'en suis sûr, va éveiller votre curiosité autant que la mienne. 🌟 L'assurance vie, un terme que nous avons tous entendu au moins une fois, et pourtant, combien d'entre nous peuvent réellement prétendre comprendre ce produit financier mystérieux ? 🤔

Je dois avouer, avant de me plonger dans les méandres de l'assurance vie lors de ma formation en gestion de patrimoine, j'avais moi-même des idées assez floues sur le sujet. On entend souvent parler de ses avantages, de ses pièges, ou même de ses aspects fiscaux, mais qu'en est-il réellement ? L'assurance vie, est-ce seulement une question d'argent à récupérer après... eh bien, la vie ? Ou y a-t-il plus que ce que l'on voit en surface ?

Cette semaine, j'ai décidé de relever le défi de démystifier l'assurance vie pour vous... et pour moi. 🕵️♂️ Nous allons ensemble explorer les recoins cachés de ce produit complexe. De sa définition de base, en passant par les différents types de contrats, jusqu'à son rôle dans nos finances personnelles et la manière dont il peut protéger notre avenir et celui de nos proches.

Vous allez découvrir que l'assurance vie n'est pas juste un contrat que l'on signe et oublie jusqu'à ce que quelque chose se produise. Non, c'est un outil financier dynamique et multifacétique, qui peut jouer un rôle crucial dans votre planification financière globale. 🌐💼

Mais attention, n'allez pas croire que ce voyage sera ennuyeux ou compliqué ! Je suis là pour vous guider à travers ce labyrinthe avec simplicité et une touche de fun. Imaginez que nous sommes des détectives financiers, et chaque indice que nous découvrirons nous rapprochera de la compréhension complète de ce mystérieux produit financier. 🕵️♀️🔍

Alors, préparez-vous à embarquer dans cette aventure avec moi. Nous allons décomposer, analyser et, surtout, comprendre l'assurance vie sous tous ses angles. Et qui sait, peut-être qu'à la fin de cette lecture, vous serez celui ou celle qui éclairera vos amis lors de la prochaine discussion sur le sujet !

Sans plus attendre, plongeons ensemble dans le monde fascinant de l'assurance vie. Accrochez vos ceintures, nous décollons ! 🚀

🕵️ Démystifier l'Assurance Vie : Ce Que Vous Pensiez Savoir

Lorsque la plupart des gens pensent à l'assurance vie, ils l'imaginent comme une simple police destinée à protéger leurs proches après leur décès. Mais il y a un autre côté fascinant de l'assurance vie, souvent méconnu : son potentiel en tant que placement financier. Plongeons dans les détails pour comprendre comment l'assurance vie peut être un outil puissant pour votre épargne et votre investissement. 🌟💼

L'Assurance Vie : Un Placement Polyvalent

L'assurance vie en tant que placement financier présente des caractéristiques uniques qui la distinguent des autres formes d'investissement :

Sécurité et Rendement : L'une des principales attractions de l'assurance vie comme placement est son double avantage : la sécurité et le potentiel de rendement. Les fonds placés dans une assurance vie sont généralement moins volatils que les investissements en bourse, offrant ainsi une certaine tranquillité d'esprit tout en permettant une croissance potentielle.

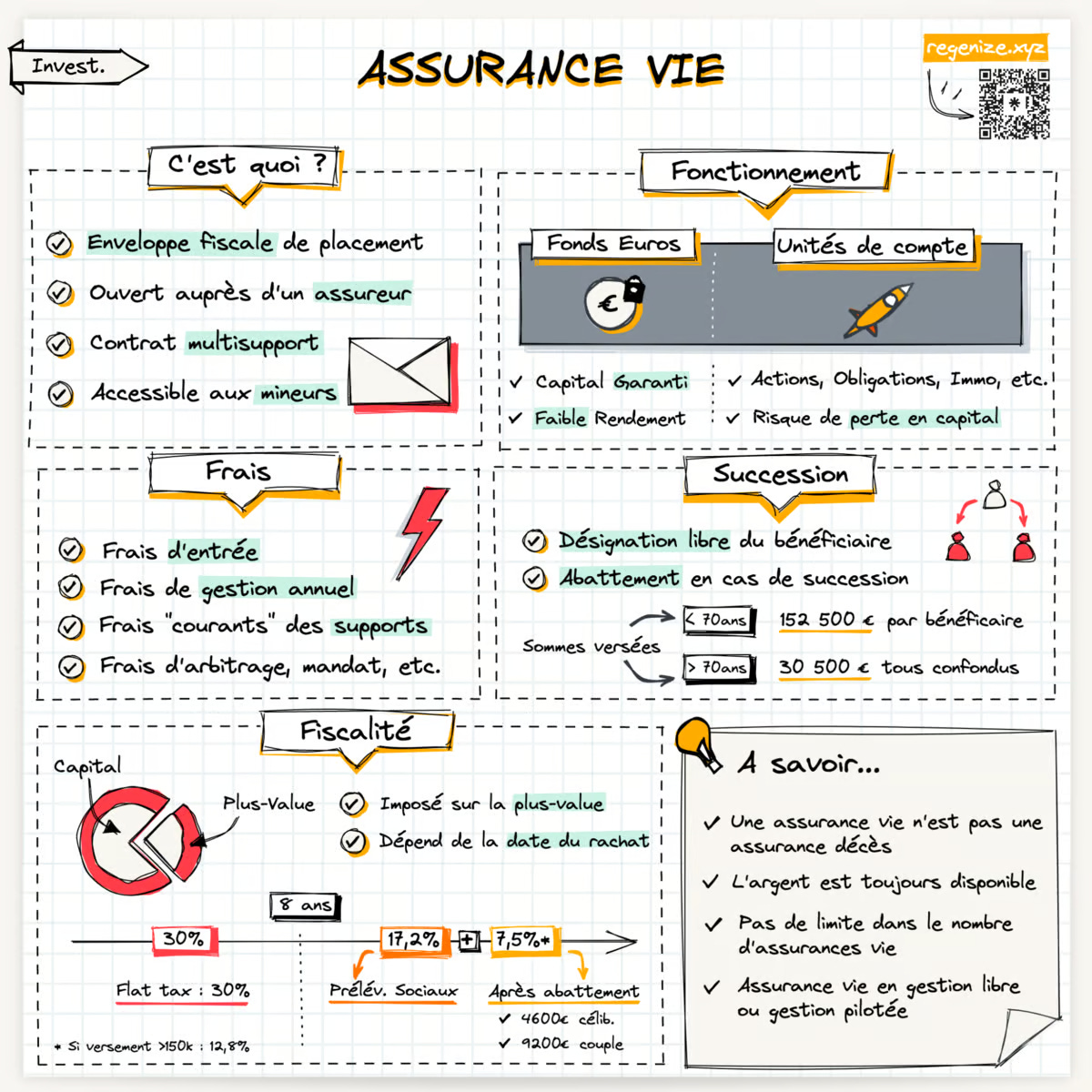

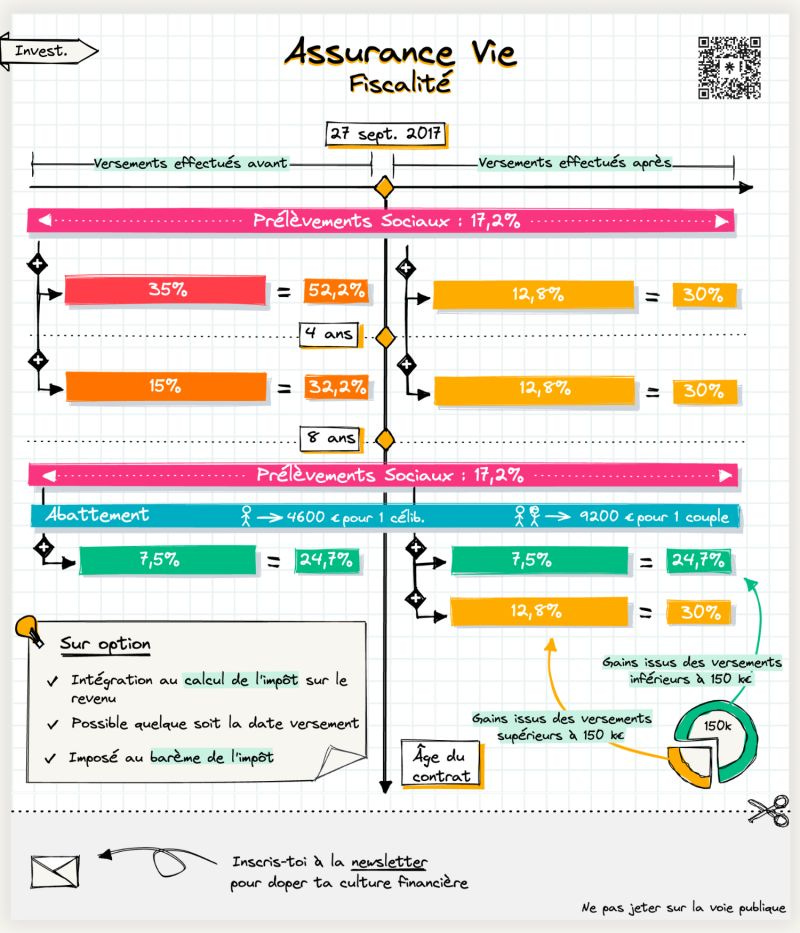

La Fiscalité Avantageuse : En France, l'assurance vie est connue pour son régime fiscal avantageux. Les gains réalisés dans le cadre d'un contrat d'assurance vie ne sont pas imposés tant qu'ils ne sont pas retirés. De plus, après huit ans, vous bénéficiez d'un abattement annuel sur les intérêts, ce qui rend cet outil encore plus attractif fiscalement.

La Flexibilité des Retraits : Contrairement à certains autres placements, l'assurance vie offre la possibilité de retirer des fonds avant le terme du contrat. Cela donne une certaine souplesse pour gérer les imprévus ou pour financer des projets importants.

Exemple Concret : L'Assurance Vie en Action

Imaginons le cas de Sophie, une professionnelle de 35 ans, qui cherche à épargner pour sa retraite tout en bénéficiant d'une protection pour sa famille. Sophie décide d'investir dans une assurance vie en choisissant une allocation d'actifs diversifiée, comprenant des fonds en euros (à capital garanti) et des unités de compte (liées aux marchés financiers).

Au fil des années, la partie investie dans les unités de compte de son assurance vie connaît une croissance grâce aux performances des marchés financiers, tandis que la composante en fonds en euros lui fournit une base stable et garantie. Sophie bénéficie également d'une fiscalité allégée sur les gains réalisés dans son contrat.

Quand Sophie atteint 50 ans, elle décide de retirer une partie de son épargne pour financer les études de ses enfants. Grâce à la flexibilité de son assurance vie, elle peut le faire sans pénalités majeures. Le reste de son capital continue de croître, contribuant à un fonds de retraite solide pour son avenir.

L'Importance de la Diversification

Un aspect crucial de l'utilisation de l'assurance vie comme placement est la diversification. En répartissant vos investissements entre différents types de fonds au sein de votre contrat d'assurance vie, vous pouvez équilibrer le risque et le rendement selon votre profil et vos objectifs financiers. Il est important de consulter un conseiller financier pour construire un portefeuille adapté à vos besoins et à votre tolérance au risque.

En somme, l'assurance vie est bien plus qu'une simple protection en cas de décès. Elle représente une opportunité d'investissement flexible et fiscalement avantageuse, capable de répondre à divers besoins financiers, de la constitution d'un patrimoine à la planification de la retraite. Comme pour tout investissement, il est essentiel de bien comprendre les options disponibles et de choisir une stratégie adaptée à vos objectifs personnels. 🚀🔍

RDV le 12 janvier 2024 13:00 : Rejoignez-nous pour une exploration approfondie du monde du Private Equity et de ses dynamiques actuelles. Nous commencerons par une introduction au Private Equity, abordant ses principes fondamentaux, ses tendances récentes et son impact sur le paysage économique mondial. Ensuite, nous aurons le privilège d'accueillir Jean Benoit Romon de Trail Capital. M. Romon partagera des insights uniques sur les stratégies et les solutions innovantes de Trail Capital, mettant en lumière comment cette société façonne le domaine du Private Equity.

💡 Les Secrets des Contrats d'Assurance Vie Révélés

Plongeons maintenant au cœur des contrats d'assurance vie, un univers où chaque détail compte et où la compréhension des subtilités peut faire toute la différence en termes de placement financier.

Comprendre la Structure d'un Contrat d'Assurance Vie

Un contrat d'assurance vie est bien plus qu'un simple document. Il s'agit d'un accord soigneusement structuré offrant diverses options et clauses. Pour l'investisseur avisé, ces options représentent des opportunités uniques de maximiser les rendements tout en bénéficiant d'une sécurité financière.

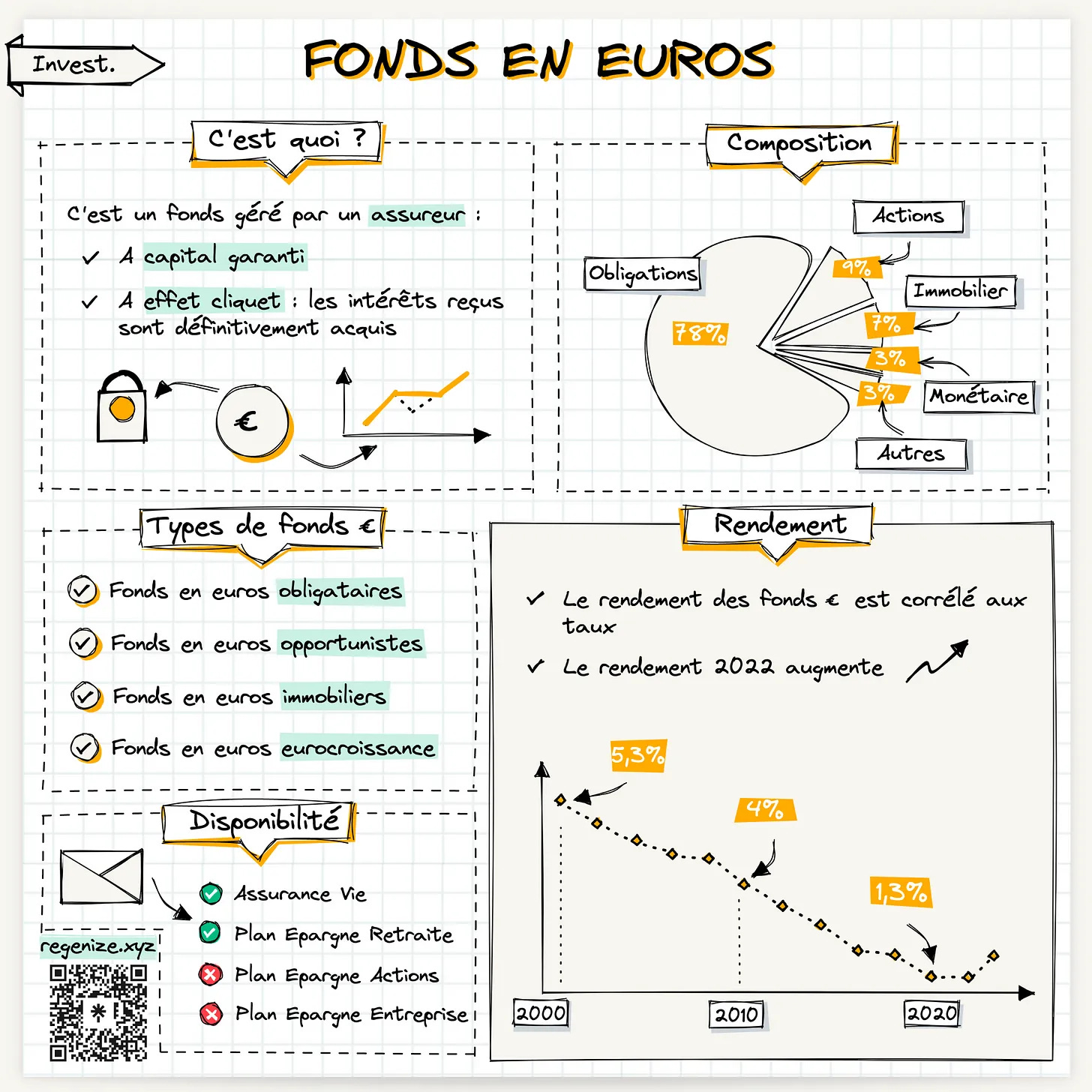

Fonds en Euros vs Unités de Compte : Les contrats d'assurance vie proposent généralement deux grands types de supports d'investissement. Les fonds en euros offrent une garantie du capital investi, idéale pour les investisseurs prudents. En revanche, les unités de compte, liées à des actifs variés comme les actions ou les obligations, présentent un potentiel de rendement plus élevé, mais avec un risque accru. La clé est de trouver le bon équilibre entre ces deux options en fonction de votre profil de risque.

Les Options de Gestion : Les contrats d'assurance vie offrent différentes options de gestion, allant de la gestion libre, où vous choisissez vos investissements, à la gestion sous mandat, où des professionnels gèrent le portefeuille pour vous. Il existe également des options intermédiaires, comme la gestion profilée, basée sur des profils de risque prédéfinis.

Les Avantages Fiscaux : L'un des atouts majeurs de l'assurance vie réside dans son cadre fiscal favorable. Les plus-values réalisées sur un contrat d'assurance vie ne sont imposées que lors du retrait des fonds, et ce, après un abattement intéressant après huit ans de détention. Cela en fait un outil de choix pour la constitution d'un patrimoine à long terme.

Exemple : Maximiser les Avantages d'un Contrat d'Assurance Vie

Prenons l'exemple de Marc, un entrepreneur de 40 ans, qui souhaite diversifier ses investissements et préparer sa retraite. Après avoir consulté son conseiller financier, Marc décide de souscrire à un contrat d'assurance vie, en choisissant une répartition équilibrée entre fonds en euros et unités de compte.

Marc opte pour une gestion profilée, choisissant un profil équilibré qui correspond à sa tolérance au risque et à ses objectifs de rendement. Il investit 60% de son capital dans des fonds en euros pour la sécurité et 40% dans des unités de compte pour le potentiel de rendement plus élevé.

Au fil des années, Marc réévalue régulièrement sa stratégie d'investissement avec son conseiller pour s'adapter à l'évolution des marchés et à sa situation personnelle. Il profite également de la fiscalité avantageuse de l'assurance vie, en laissant ses investissements fructifier sur le long terme.

Les Clauses à ne Pas Négliger

Dans un contrat d'assurance vie, certaines clauses méritent une attention particulière :

Clause Bénéficiaire : La désignation des bénéficiaires est un aspect crucial. Elle doit être faite avec soin pour s'assurer que les fonds seront transmis selon vos souhaits en cas de décès.

Options de Prévoyance : Certains contrats incluent des options de prévoyance, comme la garantie plancher, qui assure que, même en cas de baisse des marchés, vos bénéficiaires recevront au minimum le capital que vous avez investi.

Les Frais : Les frais de gestion et d'entrée peuvent varier considérablement d'un contrat à l'autre. Il est important de les comprendre et de les comparer pour choisir le contrat le plus rentable.

La Flexibilité en Pratique

L'assurance vie est également reconnue pour sa flexibilité. Vous pouvez effectuer des versements réguliers ou ponctuels, augmenter ou diminuer vos primes, et même effectuer des retraits partiels si vos circonstances changent. Cette flexibilité en fait un outil adapté à une grande variété de situations financières et d'objectifs de vie.

L'assurance vie, en tant que produit d'investissement, est riche en options et en opportunités. Que ce soit par la diversité des supports d'investissement, la souplesse de gestion, ou les avantages fiscaux, elle offre une multitude de façons d'optimiser votre épargne et de préparer sereinement votre avenir financier. Le secret réside dans la compréhension approfondie de ses mécanismes et dans le choix judicieux des options disponibles, adaptées à vos besoins et objectifs spécifiques. 🌟🔍💡

📊 L'Assurance Vie et les Finances Personnelles : Un Duo Gagnant ?

Lorsqu'il s'agit de finances personnelles, l'assurance vie est souvent envisagée comme un simple dispositif de prévoyance. Cependant, son rôle dans la construction et la gestion de votre patrimoine mérite une attention bien plus approfondie. Examinons comment l'assurance vie peut s'intégrer de manière stratégique dans vos finances personnelles, spécialement en tant que placement financier.

L'Assurance Vie : Un Pilier de Votre Stratégie Financière

L'assurance vie, en raison de ses multiples facettes, peut être un élément central de votre stratégie financière. Elle n'est pas simplement un produit d'épargne ou un moyen de transmettre un héritage, mais un véhicule d'investissement polyvalent qui peut s'adapter à diverses phases de votre vie financière.

Pour les Jeunes Investisseurs : Lorsque vous débutez dans la vie active, l'assurance vie peut servir de premier outil d'épargne. Grâce à sa flexibilité et à ses avantages fiscaux, elle peut être un excellent moyen de commencer à constituer un capital, tout en bénéficiant d'une sécurité financière de base.

Durant les Années de Consolidation : À mesure que vous avancez dans votre carrière et que vos revenus augmentent, l'assurance vie peut jouer un rôle d'outil d'optimisation fiscale et de diversification d'investissement. En investissant dans des unités de compte, vous avez l'opportunité de participer à la croissance des marchés financiers, tout en bénéficiant d'un cadre fiscal favorable.

Pour la Préparation de la Retraite : L'assurance vie est également un outil précieux pour la planification de la retraite. Elle peut fournir un complément de revenu régulier grâce aux retraits partiels ou à la transformation du capital en rente, tout en offrant une souplesse en termes de gestion et de choix d'investissement.

Exemple : L'Impact de l'Assurance Vie sur les Finances Personnelles

Prenons l'exemple de Clara, une professionnelle de 30 ans, souhaitant utiliser l'assurance vie pour diversifier ses investissements. Clara a déjà un portefeuille d'actions et souhaite utiliser l'assurance vie pour investir dans des fonds plus sécurisés et bénéficier d'une fiscalité avantageuse.

Clara opte pour un contrat d'assurance vie avec une allocation équilibrée entre fonds en euros et unités de compte. Elle décide d'investir une partie de son capital dans des fonds axés sur les obligations et les placements immobiliers, cherchant à bénéficier d'une croissance stable avec un risque modéré.

Au fil des ans, Clara ajuste son portefeuille en fonction de l'évolution de ses objectifs et des conditions de marché. L'assurance vie lui permet non seulement de bénéficier d'une croissance du capital mais aussi d'optimiser sa situation fiscale, notamment grâce à l'abattement sur les plus-values après huit ans.

L'Assurance Vie et la Diversification de Portefeuille

La diversification est un principe fondamental en matière d'investissement. L'assurance vie offre l'occasion unique de diversifier votre portefeuille d'investissement. En intégrant à la fois des actifs sécurisés (fonds en euros) et des placements plus dynamiques (unités de compte), vous pouvez équilibrer votre exposition au risque tout en visant une croissance à long terme de votre capital.

Les Défis et les Pièges à Éviter

Bien que l'assurance vie soit un outil financier puissant, elle comporte aussi des pièges et des défis. Les frais de gestion et les coûts associés aux contrats doivent être soigneusement évalués. De plus, il est crucial de bien comprendre les caractéristiques et les risques des différents supports d'investissement disponibles dans votre contrat d'assurance vie.

L'assurance vie, lorsqu'elle est bien comprise et utilisée à bon escient, peut être un élément essentiel de vos finances personnelles. En tant que placement financier, elle offre une combinaison unique de flexibilité, de potentiel de croissance et d'avantages fiscaux. Que ce soit pour commencer à épargner, pour diversifier vos investissements, ou pour préparer votre retraite, l'assurance vie peut jouer un rôle déterminant dans l'atteinte de vos objectifs financiers. 📈🌟🔑

🌟 Participez au Lancement de Cash Conseils 🌟

C'est avec une grande excitation que je vous annonce le lancement de mon projet, Cash Conseils, une initiative dédiée à rendre les finances personnelles accessibles et compréhensibles pour chacun d'entre vous. 🚀

Pour concrétiser ce rêve, j'ai besoin de votre aide. Je lance une campagne de financement pour doter Cash Conseils d'équipements de qualité supérieure. Mon objectif est de rassembler 7 256,3 € afin de financer des micros, caméras, et tables de mixage professionnelles. 🎥🎤🎛️

Votre soutien est crucial. En contribuant, vous participez à la création d'un média novateur, entièrement consacré à l'éducation financière.

De plus vus pouvez aussi faire un soutien plus général

🔮 Prévoir l'Imprévisible : Comment l'Assurance Vie Protège Votre Avenir

Lorsqu'il s'agit de planification financière, prévoir l'imprévisible est un aspect crucial souvent négligé. L'assurance vie, avec ses multiples facettes, joue un rôle clé dans la protection de votre avenir financier et celui de vos proches. Dans cette partie, nous explorerons comment l'assurance vie peut servir de bouclier contre les incertitudes de la vie et de tremplin vers la réalisation de vos projets futurs.

L'Assurance Vie : Une Protection Contre les Aléas de la Vie

La vie est imprévisible. Des événements inattendus, tels que des accidents, des maladies ou même un décès prématuré, peuvent avoir un impact financier significatif sur vous et vos proches. L'assurance vie offre une sécurité financière, en garantissant que vos proches seront pris en charge en cas de telles éventualités.

Sécurité Financière pour Vos Proches : En cas de décès, l'assurance vie assure que vos bénéficiaires, qu'il s'agisse de votre conjoint, de vos enfants ou d'autres proches, reçoivent un capital ou une rente. Cette somme peut aider à couvrir les frais de vie courants, les études des enfants, ou même rembourser un prêt immobilier.

Protection en Cas d'Invalidité ou de Maladie Grave : Le licenciement, l’invalidité ou encore la mise à la retraite anticipée permettent de récupérer l’intégralité de l’épargne constituée sur le contrat, sans imposition. L’invalidité de 2e et 3e catégorie du conjoint ou du titulaire du contrat dispense des prélèvements sociaux.

L'Assurance Vie comme Outil de Planification Successorale

L'assurance vie est également un outil précieux pour la planification successorale. Elle permet de transmettre un capital à vos héritiers dans un cadre fiscal avantageux, et peut être utilisée pour répartir votre patrimoine selon vos souhaits spécifiques.

Transmission de Patrimoine : Les capitaux versés au titre de l'assurance vie après votre décès ne font pas partie de votre succession classique. Ainsi, ils peuvent être transmis à vos bénéficiaires désignés en dehors des règles de la succession légale, ce qui peut s'avérer utile dans des situations familiales complexes.

Optimisation Fiscale : L'assurance vie bénéficie d'un régime fiscal favorable en matière de transmission de patrimoine. Les bénéficiaires peuvent recevoir le capital avec une fiscalité réduite, particulièrement si le contrat a été souscrit et alimenté avant vos 70 ans.

La Complémentarité avec d'Autres Investissements

L'assurance vie ne doit pas être vue comme un investissement isolé, mais plutôt comme une composante de votre stratégie financière globale. Elle se marie bien avec d'autres formes d'investissement, comme les plans d'épargne en actions (PEA) ou l'immobilier, en offrant une diversification et une protection supplémentaire.

En somme, l'assurance vie est un instrument financier polyvalent qui offre bien plus qu'une simple couverture en cas de décès. Elle représente une protection contre les aléas de la vie, tout en servant de pilier pour la planification successorale et la protection de votre patrimoine. En intégrant l'assurance vie dans votre planification financière, vous vous assurez non seulement de protéger votre avenir, mais aussi de préserver et de transmettre votre héritage selon vos souhaits. 🌟🛡️🔮

🌈🚀 Vers un Avenir Financier Serein : Tirer le Meilleur de l'Assurance Vie

Alors que nous concluons notre exploration approfondie de l'assurance vie, il est évident que ce produit financier dépasse largement le cadre d'une simple couverture de risque. L'assurance vie se révèle être un instrument polyvalent et stratégique, capable de répondre à une multitude de besoins financiers, tout en offrant une sécurité et une tranquillité d'esprit inégalées. 🌟💼

Nous avons découvert que l'assurance vie n'est pas seulement une protection pour vos proches en cas de décès; c'est également un outil de planification financière dynamique. Que ce soit en tant que véhicule d'investissement offrant diversité et potentiel de croissance, en tant que moyen de transmission patrimoniale efficace, ou encore en tant que protection contre les aléas de la vie, l'assurance vie se positionne comme un pilier essentiel de votre stratégie financière globale. 📈🔑

La clé pour tirer le meilleur parti de l'assurance vie réside dans la compréhension de ses nuances et dans l'adaptation de ses multiples options à vos objectifs personnels. Qu'il s'agisse de la constitution d'une épargne, de la préparation de la retraite, ou de la transmission d'un héritage, l'assurance vie offre une flexibilité et des avantages qui en font un choix incontournable pour tout investisseur avisé. 🧐💡

En résumé, intégrer l'assurance vie dans votre planification financière n'est pas seulement une décision prudente; c'est un pas vers la réalisation de vos aspirations financières. Avec ses avantages fiscaux, sa capacité de diversification et sa protection globale, l'assurance vie est véritablement un outil multifonctionnel qui peut vous aider à naviguer avec confiance dans le monde complexe des finances personnelles. Prévoyez l'imprévisible, optimisez votre patrimoine, et avancez sereinement vers un avenir financier lumineux. 🌈🚀🌟

🍿 Le dernier épisode du podcast : #1 - 🌟 Découverte du Girardin Industriel 🏭 - Avantages et Pièges à Éviter! 💡

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Merci pour tout ces éclaircissements

n'hésitez pas à visite le site de notre sponsor, intéressant