🌍🌍🌍 La retraite, tout ce que l'on ne te dit jamais !

#30, la règle des 50/30/20 ???

Help-me, merci de liker, commenter, partager cette newsletter.

Vous êtes 4 928 abonnés aujourd’hui. 47, c’est un peu mon âge, à quelques années près… Maintenant, je ne vais pas vous mentir. J’espère que dans les semaines à venir le flux sera plus important. J’investis beaucoup de mon temps et de ma personne sur la newsletter. J’espère que ce que je produis vous intéresse.

Tu aimes ma newsletter hebdomadaire ? Si oui, je te serai vraiment reconnaissant si tu pouvais en parler à tes amis et à ta famille et les inviter à s'inscrire aussi ! J’adore partager du contenu avec le plus grand nombre de personnes possible, et ton soutien est essentiel pour m’aider à atteindre cet objectif. Merci d'avance pour ton aide précieuse ! C’est juste ici 👇

Si vous n’êtes pas encore abonné, inscrivez votre email magique 🧙♂️

Likez aussi la news, ça me permet de développer !

Au sommaire cette semaine

👀 La Good News de la semaine - Aide à la déclaration fiscale

🗞️ Finance Weekly : les cinq faits marquants de la semaine

🧳 Ce que l’on ne te dit jamais sur la retraite

🪧 Donne ton avis, bootcamp or not bootcamp…

🌤 Le cas pratique du rachat de trimestre

🎬 Bonus : La vidéo qui t’explique ce qu’est la retraite

Certains d'entre vous l'ont déjà vécu, l'année dernière, celle d'avant, d'avant, etc... Je vais vous aider à réaliser votre déclaration d'impôts dès le 13 Avril. J'ai toujours eu à cœur de vous accompagner durant ce moment qui pour certains devient une réelle phase de stress.

Pour que ce moment se déroule sans accros, compte tenu du nombre grandissant de personnes optant pour ce service, je vais vous demander d'être bons élèves :

Vous m'indiquez par formulaire votre volonté d'être accompagné

Vous me faites parvenir l'ensemble des pièces nécessaires à votre déclaration (je vous envoie en email les éléments demandés et un document pour la confidentialité)

À réception du dossier complet, je vous envoie un lien pour réserver un créneau d'une heure dans mon agenda

Je réalise votre déclaration d'impôt avec vous en visio sur ce créneau

Mon Whatsapp : https://wa.me/33613018211

Site Internet : https://www.Nyko.io

Linkedin : https://www.linkedin.com/company/77671870

Instagram : https://www.instagram.com/nyko__io/

🏦 UBS rachète en urgence le Crédit Suisse : La Suisse traverse actuellement une crise de confiance en raison de divers scandales bancaires, notamment chez Credit Suisse, et cette acquisition par UBS pourrait être le signe d'une consolidation du secteur. Les autorités suisses envisagent également de prendre des mesures pour renforcer la régulation financière et rétablir la confiance dans le système bancaire suisse.

💸 Le Président Macron veut une contribution exceptionnelle pour les entreprises aux profits exceptionnels : Cette mesure s'inscrit dans une volonté de soutenir les finances publiques tout en renforçant l'équité fiscale. Le gouvernement prévoit de lever environ 5 milliards d'euros grâce à cette contribution exceptionnelle.

🌐 NVIDIA et Microsoft s’associent sur le Metaverse : Cette collaboration permettra aux utilisateurs de Microsoft de créer des contenus en 3D plus rapidement grâce à la plateforme Omniverse de NVIDIA. Le "metaverse" est un univers virtuel en 3D en constante évolution, qui permet aux utilisateurs de se connecter, d'interagir et de créer des contenus.

📈 la Fed relève ses taux d'un quart de point : La Réserve fédérale des États-Unis (Fed) a relevé ses taux d'intérêt de 0,25 point de pourcentage, passant de 4,75 % à 5 %. Cette décision a été prise lors de la réunion de politique monétaire de la Fed, qui s'est tenue cette semaine. La Fed a également signalé qu'elle prévoyait de poursuivre le resserrement graduel de sa politique monétaire dans les mois à venir.

💰 Toshiba accepte une offre de rachat de 13,7 milliards € : Le conglomérat japonais Toshiba a accepté une offre de rachat de 137 milliards d'euros de la part de CVC Capital Partners, une société d'investissement basée au Luxembourg. Cette acquisition marquerait la plus grande opération de rachat privé jamais réalisée par une entreprise japonaise. Cependant, il est possible que l'accord soit retardé en raison de problèmes juridiques et réglementaires potentiels.

La retraite, savez-vous vraiment comment cela fonctionne ?

Le système de retraite français est complexe et peut sembler difficile à comprendre pour les travailleurs. Cette newsletter vise à expliquer les différentes composantes du système de retraite français et à aider les travailleurs à comprendre les enjeux liés à leur retraite.

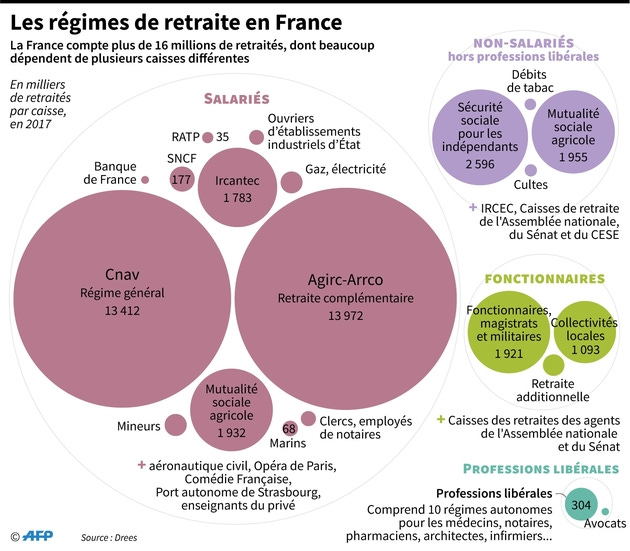

Les différents régimes de retraite

Le système de retraite français est composé de plusieurs régimes de retraite. Tout d'abord, il y a le régime général de la sécurité sociale, qui couvre la majorité des travailleurs salariés du secteur privé. Ensuite, il y a les régimes spéciaux, qui sont destinés à certaines catégories de travailleurs, tels que les cheminots, les employés de la RATP ou les agents de la SNCF. Enfin, il y a les régimes complémentaires, qui sont des régimes facultatifs permettant aux travailleurs de bénéficier d'une pension plus élevée.

Le régime général de la Sécurité Sociale est géré par la Caisse nationale d'assurance vieillesse (CNAV). Il est financé par les cotisations sociales prélevées sur les salaires des travailleurs et les contributions de l'État. Les cotisations sociales sont calculées sur la base du salaire brut et sont plafonnées.

Les régimes spéciaux sont gérés par des organismes spécifiques, tels que la Caisse de retraite et de prévoyance du personnel de la RATP. Ces régimes ont des règles spécifiques en matière de calcul de la pension et de l'âge de départ à la retraite.

Les régimes complémentaires sont gérés par des organismes tels que l'Agirc-Arrco, qui est le régime complémentaire des travailleurs du secteur privé. Les cotisations aux régimes complémentaires sont prélevées en plus des cotisations sociales prélevées sur les salaires.

Le calcul de la pension de retraite

Le calcul de la pension de retraite est complexe et dépend du régime de retraite auquel vous êtes affilié. En général, la pension de retraite est calculée en fonction de plusieurs critères, tels que le salaire annuel moyen, le nombre de trimestres validés et l'âge de départ à la retraite.

Le salaire annuel moyen est calculé sur la base des 25 meilleures années de salaire pour le régime général de la Sécurité Sociale. Pour les régimes spéciaux, le salaire annuel moyen peut être calculé sur une période différente.

Le nombre de trimestres validés dépend du nombre d'années de cotisation et du nombre de trimestres assimilés, qui sont des trimestres accordés pour les périodes de maladie, de chômage ou de maternité, par exemple. Pour bénéficier d'une pension à taux plein, il est généralement nécessaire de valider un certain nombre de trimestres, qui varie en fonction de l'année de naissance.

L'âge de départ à la retraite dépend également de l'année de naissance. L'âge légal de départ à la retraite était de 62 ans pour le régime général de la Sécurité Sociale. La réforme instaure un âge de départ à 64 ans. Cependant, il est possible de partir à la retraite à partir de 60 ans, sous réserve de remplir certaines conditions.

Les enjeux liés au système de retraite français

Le système de retraite français est confronté à plusieurs enjeux majeurs. Tout d'abord, le vieillissement de la population et l'allongement de la durée de vie entraînent une augmentation des dépenses liées aux retraites. En effet, le nombre de retraités augmente tandis que le nombre de cotisants diminue, ce qui peut mettre en péril l'équilibre financier du système de retraite.

De plus, les régimes spéciaux sont souvent considérés comme des régimes privilégiés, ce qui peut susciter des tensions sociales. En effet, certains travailleurs bénéficient de conditions de départ à la retraite plus favorables que d'autres, ce qui peut être perçu comme injuste.

Enfin, le niveau des pensions de retraite est souvent jugé insuffisant, notamment pour les travailleurs ayant connu une carrière chaotique ou ayant eu des périodes d'inactivité. En effet, le montant de la pension de retraite est souvent inférieur au salaire perçu avant la retraite, ce qui peut entraîner des difficultés financières pour les retraités.

Face à ces enjeux, plusieurs réformes ont été mises en place pour tenter de garantir l'avenir du système de retraite français.

La réforme du système de retraite

Le projet vise à assurer la pérennité et la justice du système de retraite en France, qui est confronté à plusieurs défis, tels que le vieillissement de la population et l'évolution du marché du travail.

Le gouvernement a donc mis en place une réforme visant à simplifier et à rendre plus transparent le système de retraite, tout en garantissant un niveau de vie décent aux retraités.

Le projet propose plusieurs mesures, notamment la suppression des régimes spéciaux de retraite, qui offrent des avantages particuliers à certains travailleurs, comme les cheminots ou les agents de la RATP.

Le projet prévoit également de fusionner les 42 régimes de retraite existants en un système universel de retraite par points. Ce système permettrait à chaque travailleur de cotiser pour sa retraite en fonction de son salaire, avec une conversion en points qui seraient ensuite utilisés pour calculer le montant de la retraite.

Le projet propose également de mettre en place une règle d'or pour garantir la pérennité financière du système de retraite. Cette règle stipule que le taux de cotisation des travailleurs ne peut pas dépasser un certain pourcentage de leur salaire, afin de garantir la soutenabilité financière du système.

En outre, le projet prévoit d'augmenter l'âge de départ à la retraite à 64 ans d'ici 2027, ainsi que d'introduire un âge pivot à 64 ans à partir de 2022. Cet âge pivot permettrait aux travailleurs qui décident de partir en retraite avant l'âge légal de 62 ans de subir une décote sur leur pension de retraite.

Le projet vise également à améliorer la prise en compte des carrières longues, notamment en permettant aux travailleurs ayant commencé à travailler tôt de partir à la retraite plus tôt, sans subir de décote.

Enfin, le projet propose de renforcer le rôle des partenaires sociaux dans la gestion du système de retraite, en leur donnant une plus grande responsabilité dans la définition des règles de cotisation et de calcul des pensions de retraite.

En conclusion, le projet pour l'avenir du système de retraite en France vise à simplifier et à rendre plus transparent le système de retraite, tout en garantissant un niveau de vie décent aux retraités. Le projet propose plusieurs mesures visant à assurer la pérennité financière du système, notamment la suppression des régimes spéciaux de retraite et la mise en place d'un système universel de retraite par points. Le projet prévoit également d'augmenter l'âge de départ à la retraite et d'introduire un âge pivot à partir de 2022.

Résumé accessible

Notre système des retraites a été mis en place juste après la seconde guerre mondiale. Le but était de créer une cohésion dans le pays et pouvoir mettre en place un système de retraite par répartition. Cela s’explique assez clairement, les actifs cotisent et ces cotisations paient ainsi les retraites en cours. Plusieurs points sont à prendre en compte :

L‘équilibre entre les actifs et les retraités

Le niveau des cotisations

Le montant des pensions de retraite à payer

La courbe de mortalité

Ce système est une chance, certains pays ont opté pour un système par capitalisation et certains se retrouvent au moment du passage à la retraite le bec dans l’eau faute d’une mauvaise gestion des fonds de pension. Maintenant, certains d’entre vous voudront peut être partir plus tôt, je vous explique tout en suivant.

Depuis plusieurs jours, je pense à proposer un Bootcamp. L’idée serait de proposer un programme de formation en finances personnelles comme suit :

Semaine 1 :

Introduction aux finances personnelles et aux objectifs financiers

Comment établir un budget efficace

Gestion de la dette et des dettes de carte de crédit

Comment établir un plan d'épargne et d'investissement

Les différents types de comptes bancaires et comment choisir le bon

Les différentes options de financement des études et des formations

La fiscalité et les impôts

La gestion des risques et des assurances

Semaine 2 :

Les différents types d'investissements et comment les évaluer

Économiser pour la retraite et la planification successorale

Comment gérer les dépenses imprévues et les situations d'urgence

Les différentes stratégies de négociation de salaire et d'avancement de carrière

Les avantages et inconvénients de l'immobilier comme investissement

Comment gérer un portefeuille d'investissement diversifié

Les différentes options de financement d'un projet immobilier

La gestion de trésorerie pour une entreprise (option)

Semaine 3 :

Comment établir un business plan et des projections financières

La gestion des finances d'une entreprise

Les différents types de contrats d'assurance-vie et comment les choisir

La gestion d'un portefeuille de cryptomonnaies

Comment éviter les pièges financiers et les arnaques en ligne

Comment financer une entreprise grâce aux fonds propres

Comment protéger ses investissements grâce à la diversification

Le Bootcamp en ligne sur 3 semaines pour apprendre à gérer efficacement vos finances personnelles et investir intelligemment. Grâce à ce programme complet, 20 heures de vidéos disponibles, 50 fiches pratiques, des fiches techniques et des sessions en visioconférence, vous pourrez prendre en main votre patrimoine et réussir votre avenir financier.

Le cas pratique du rachat de trimestre

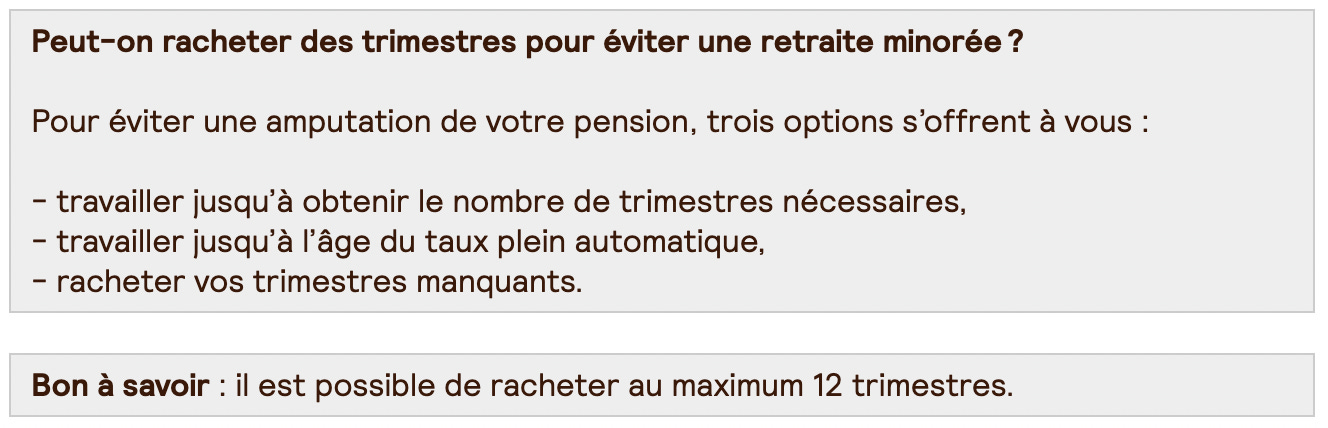

Il est courant que les travailleurs se demandent s'il est judicieux de racheter des trimestres pour leur retraite. Cette question est légitime, car le rachat de trimestres peut permettre de bénéficier d'une pension plus élevée. Cependant, avant de prendre une décision, il est important de bien comprendre les enjeux et de se renseigner sur les différentes options qui s'offrent à vous.

Le rachat de trimestres peut être effectué de différentes manières. Tout d'abord, il est possible de racheter des trimestres manquants en raison d'une période de chômage ou d'une maladie. Dans ce cas, il s'agit souvent de racheter des trimestres qui n'ont pas été validés en raison de l'absence du travailleur sur le marché du travail.

Il est également possible de racheter des trimestres pour les périodes de travail non-salarié, telles que les périodes d'activité en tant qu'indépendant ou artisan. Les travailleurs qui ont exercé une activité non-salariée peuvent ainsi racheter des trimestres pour bénéficier d'une pension plus élevée.

Enfin, il est possible de racheter des trimestres pour les périodes d'études supérieures. Cette option est intéressante pour les travailleurs qui ont poursuivi des études longues et qui souhaitent prendre en compte ces années d'études dans le calcul de leur pension.

Avant de racheter des trimestres, il est important de prendre en compte certains éléments. Tout d'abord, il convient de vérifier que le rachat de trimestres est réellement avantageux pour votre situation. En effet, dans certains cas, le rachat de trimestres peut ne pas être rentable et peut même entraîner une baisse de la pension.

Il est également important de prendre en compte le coût du rachat de trimestres. En effet, le rachat de trimestres peut être assez coûteux, en particulier pour les périodes de travail non-salarié. Il est donc important de bien évaluer le coût du rachat de trimestres et de prendre en compte ce coût dans votre budget.

Enfin, il convient de se renseigner sur les différentes modalités de rachat de trimestres. En effet, il existe différents dispositifs de rachat de trimestres, tels que le rachat au titre des années d'études ou le rachat de trimestres pour les périodes de chômage. Il est donc important de se renseigner sur les différentes options qui s'offrent à vous et de choisir celle qui convient le mieux à votre situation.

En résumé, le rachat de trimestres peut être une option intéressante pour les travailleurs qui souhaitent bénéficier d'une pension plus élevée. Cependant, il convient de bien comprendre les enjeux du rachat de trimestres et de se renseigner sur les différentes options qui s'offrent à vous avant de prendre une décision. En cas de doute, il est recommandé de contacter un conseiller en retraite qui pourra vous aider à évaluer les différentes options qui s'offrent à vous.

Combien ça coûte ?

Combien coûte le rachat d'un trimestre ?

Trois paramètres à prendre en compte

L'âge auquel vous les achetez : plus vous êtes jeune au moment du rachat, moins cela vous coûtera.

Votre revenu moyen des 3 dernières années : plus il est élevé, plus le trimestre coûtera cher. Le montant du rachat est néanmoins déductible de vos impôts sur le revenu.

L'option de rachat retenue :

les trimestres rachetés peuvent servir uniquement à réduire la décote : ces trimestres ont pour effet d'augmenter uniquement le taux de calcul de la pension. Vous rachetez les trimestres qui vous manquent pour atteindre les 160 à 172 trimestres (selon l'année de naissance) nécessaires pour obtenir une retraite à taux plein et éviter donc la décote.

La 2e option permet de réduire la décote mais aussi d'augmenter la durée de cotisation prise en compte pour le calcul de la pension (le « coefficient de proratisation »).

Dans la fonction publique, une 3e option s'ajoute : il est possible de racheter des trimestres qui affectent la durée de cotisation prise en compte pour le calcul de la pension, sans affecter la décote.

Exemple La Retraite en Clair

Exemples de rachat de trimestres : quel impact sur le montant de la pension ?

Yves part en retraite à 63 ans et 1 mois en 2019. Son salaire annuel moyen (calculé sur les 25 meilleures années revalorisées) s'élève à 29 500 €. Il totalise 157 trimestres. Étant né en 1956, sa durée d'assurance requise pour le taux plein est de 166 trimestres.

Si Yves ne rachète aucun trimestre : 1 031,74 €

Sans rachat, il totaliserait 157 trimestres. En conséquence, il lui manquerait 9 trimestres pour arriver à 166 (ou 18 pour arriver à 66 ans et 7 mois, âge d'annulation de la décote pour sa génération, mais on prend le chiffre le plus bas). La pension subirait une décote de 1,25 % par trimestre manquant, soit 1,25 x 9 = 11,25 %. Le taux maximum étant de 50 %, la décote serait de 50 % x 11,25 % = 5,625 %. On prendrait donc en compte, pour le calcul de la pension, 50 - 5,625 = 44,375 % du revenu annuel moyen. Reste à ajouter le 3e facteur, durée d'assurance / durée requise, soit 157/166.

La pension annuelle du régime de base serait donc :

29 500 x 44,375 % x (157/166) = 12 381 €, soit 1 031,74 € par mois.

Si Yves rachète 6 trimestres « taux seul » : 1 133,46 €

On prendra en compte 163 trimestres pour définir le taux : on considèrera donc qu'il ne lui manquera que 2 trimestres, ce qui impliquera une décote de 2 x 1,25 %, soit 2,5 % de 50 %. On retranchera donc 2,5 % x 50 % = 1,25 %, pour obtenir un taux de 48,75 %. En revanche, on continuera de ne prendre en compte que 157 trimestres dans le 3e élément du calcul, soit 157/166.

La pension annuelle de base sera donc :

29 500 x 48,75 % x (157/166) = 13 601,54 €, soit 1 133,46 € par mois.

Si Yves rachète 6 trimestres « taux » et « durée de cotisation » : 1 176,78 €

On prendra en compte la nouvelle durée de cotisation (163 au lieu de 157) à la fois pour le calcul du taux (48,75 %) et pour celui du 3e facteur, soit 163/166.

La pension annuelle de base sera donc :

29 500 x 48,75 % x (163/166) = 14 131,35 €, soit 1 176,78 € par mois.

Si Yves rachète 9 trimestres « taux » et « durée de cotisation » : 1 230 €

Dans ce cas, il totalisera 166 trimestres à la fois pour le taux et pour la durée, et sa pension serait à son maximum, soit :

29 500 x 50 % = 14 750 € par an, soit 1 230 € par mois. Un gain pour lui de 1 230 € - 1 031,74 € soit quasiment 200 € / mois.

À la question, est-ce intéressant ? Il est compliqué de répondre, tout dépendra de l’âge auquel notre ami Yves va mourir. Acheter des trimestres de retraite, c’est un peu comme investir en viager, sur soi-même.

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

C’est la fin de la newsletter of the week. On se retrouve la semaine prochaine pour une édition toujours aussi complète. Tu es arrivé au bout, à quelques pas de la réussite, je te demande :

de Liker la newsletter, ça m’aide

me poser des Questions pour que je te réponde et éclaircisse certains points

me Contacter par email à nbarrailler@nyko.io si tu veux échanger en direct avec moi

Tu peux même via WhatsApp avec ce lien https://wa.me/33613018211

Nicolas

Transforme ta vie financière avec nos astuces hebdomadaires 💸

Inspirant

Pour le bootcamp suis preneur, pour le reste c'était très intéressant