⏳ La hiérarchie des placements : Pourquoi attendre peut être la clé de la rentabilité ?

#50, On commence à avoir un volume de newsletter intéressant...

Afin d’avoir le plus de vues possible, merci de liker, commenter, partager cette newsletter.

Nous sommes fiers d'annoncer que nous comptons désormais 6 295 abonnés fidèles à notre cause ! 🎉🚀 Mais notre mission va bien au-delà des chiffres. Notre véritable ambition est de démocratiser les finances personnelles pour tous. Dans un monde où la finance peut sembler complexe et inaccessible, nous croyons fermement que chaque individu mérite d'avoir les outils et les connaissances nécessaires pour gérer efficacement son argent.

En partageant des conseils pratiques, des analyses claires et des stratégies éprouvées, nous souhaitons éliminer les barrières qui empêchent tant de personnes de prendre en main leur avenir financier. Notre objectif ultime ? Atteindre et éduquer 10 000 passionnés de finance, et au-delà. Car pour nous, chaque personne informée est un pas de plus vers un monde où les finances personnelles ne sont plus un mystère, mais une compétence accessible à tous.

Avant de vous en dire plus, je vous invite à aider à promouvoir notre newsletter. J'aime partager du contenu avec une large audience, et votre soutien est crucial pour réaliser cette ambition. Un grand merci pour votre précieuse contribution ! Découvrez comment aider ici 👇

Si vous n’êtes pas encore abonné, inscrivez votre email magique 🧙♂️

Likez aussi la news, ça me permet de développer !

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🎢 Les montagnes russes des placements : Comment naviguer dans les hauts et les bas ?

🌊 La vague obligataire de 2023 : Naviguer dans le nouvel ordre des placements

🕰️ Patience et persévérance : Comment les placements évoluent sur plusieurs décennies

⏳ Investir sur le long terme : Le secret de Warren Buffet

Nous avons lancé la chaîne Youtube depuis quelques jours, et je vous demande de vous abonner et aussi de faire tourner. Ça ne vous engage en rien, c’est gratuit, mais ça va nous permettre de nous développer. Nous sommes déjà 444 abonnés et 1 614 heures de visionnage, objectifs 1 000 abonnés et 4 000 heures de visionnage. Pourquoi ? Pour que Youtube me rémunère pour le contenu fourni…

Un seul lien pour tout avoir ! https://snipfeed.co/nyko_io

Cette newsletter est gratuite. Tu peux souscrire à un abonnement pour la soutenir. Pour rappel, nous faisons une synthèse quotidienne des marchés, un immanquable par semaine, une newsletter plus creusée tous les dimanches. Pas mal de surprises à venir, ainsi que cette offre réduite de 5%...

🏠💔 Crise immobilière : Les constructeurs en danger : L'industrie de la construction de maisons individuelles traverse une période difficile, avec une baisse de 40% des ventes de maisons neuves en un an. Les raisons incluent l'augmentation des coûts des matériaux et des taux d'intérêt. De plus, une décision gouvernementale d'exclure les maisons neuves du prêt à taux zéro (PTZ) pourrait aggraver la situation. Cette mesure pourrait dissuader de nombreux acheteurs potentiels. Par ailleurs, les entreprises du secteur font face à des contentieux croissants liés aux retards de livraison. Le secteur attend avec impatience des mesures de soutien du gouvernement.

⚡🤝 Tensions entre Elisabeth Borne et le PDG d'EDF, Luc Rémont : La Première ministre, Elisabeth Borne, a convoqué Luc Rémont, PDG d'EDF, suite à ses critiques envers l'État concernant les coûts de production du nucléaire. Lors de cette réunion, elle lui a rappelé que son rôle est de mettre en place une régulation reflétant les coûts réels de production. Une note récente du régulateur de l'énergie a suscité des tensions, estimant les coûts de production d'EDF inférieurs à ceux avancés par Rémont. Ce dernier souhaite une revalorisation des prix de vente pour financer les futurs investissements d'EDF. Cependant, cette vision ne trouve pas d'écho favorable auprès des pouvoirs publics.

✈️🔍 Scandale des pièces de moteur d'avion falsifiées : l'affaire s'agrandit : L'affaire des pièces de moteur d'avion CFM falsifiées vendues par la société britannique AOG Technics prend de l'ampleur. Jusqu'à présent, 96 moteurs CFM-56 équipant des Boeing 737 et Airbus A320 ont été identifiés comme contenant ces pièces suspectes. Ces moteurs devront être démontés pour retirer les pièces en question. Bien que ces pièces ne soient pas considérées comme critiques pour la sécurité des vols, elles doivent être retirées dès leur identification. Cette découverte soulève des questions sur l'efficacité des procédures de contrôle en Europe et aux États-Unis. Des fraudes similaires ont été régulièrement signalées dans le passé.

🇬🇧🌍 Le Royaume-Uni révise ses ambitions climatiques face à l'inflation : Face à des préoccupations économiques croissantes, le Royaume-Uni, sous la direction du Premier ministre Rishi Sunak, a décidé de revoir à la baisse ses objectifs climatiques. La date d'interdiction de vente des voitures thermiques a été repoussée de 2030 à 2035, alignant le pays sur les objectifs de l'UE. D'autres mesures environnementales, telles que la sortie progressive des chaudières à gaz, ont également été rééchelonnées. Bien que Sunak assure que le pays respectera ses engagements de neutralité carbone d'ici 2050, cette décision marque un changement notable par rapport à la position antérieure du Royaume-Uni en matière de climat.

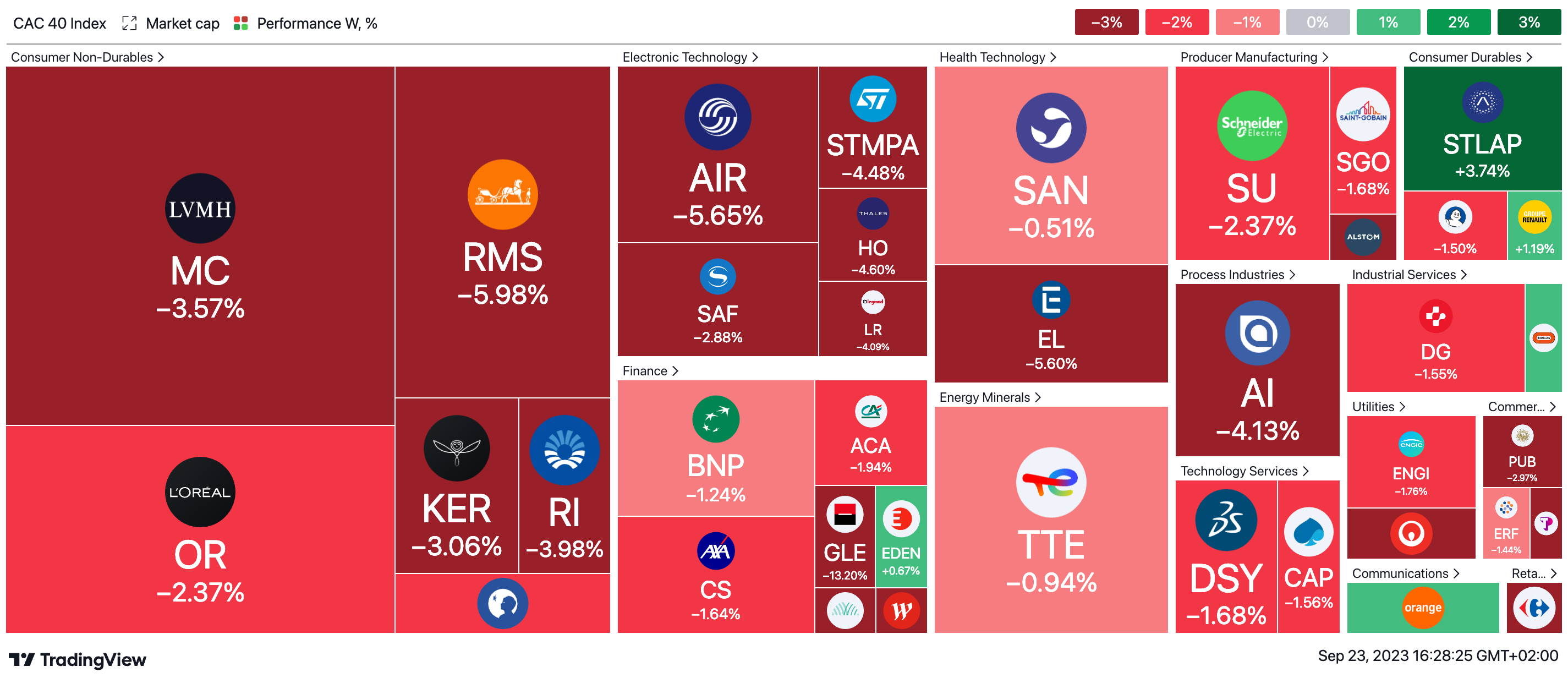

📉🌎 La Bourse de Paris impactée par les décisions de la Réserve fédérale américaine : La Bourse de Paris a connu une baisse cette semaine, perdant 2,63% en cinq jours. Cette chute est principalement due au discours offensif de la Réserve fédérale américaine concernant sa politique monétaire. Bien que la Fed ait maintenu le statu quo sur les taux d'intérêt, elle a signalé des hausses futures, ce qui a déçu les marchés. Par ailleurs, des inquiétudes persistent concernant l'économie de la zone euro, qui pourrait connaître une contraction au troisième trimestre. En outre, des entreprises comme Société Générale et Solutions 30 ont également influencé la performance du Cac 40.

🎢 Les montagnes russes des placements : Comment naviguer dans les hauts et les bas ?

Mon inspiration provient souvent de mon expérience professionnelle ou de ma vie de tous les jours. La newsletter d'aujourd'hui est tirée de cette dernière. Récemment, lors d'une réunion partenaire mardi dernier, nous avons discuté d'un produit spécifique. Ce produit, très en vogue ces derniers temps, connaît actuellement un ralentissement. Les raisons ? Le marché immobilier et certaines annonces médiatiques. Mais comment des annonces peuvent-elles influencer un produit ?

Prenons l'exemple des pénuries d'essence que nous avons connues. La plupart du temps, la peur de manquer est plus responsable de la pénurie que la réalité elle-même. Quelques reportages sur BFM, et soudainement tout le monde se précipite à la pompe, modifiant ses comportements et créant la pénurie redoutée. Alors, était-ce une véritable pénurie ou simplement le résultat de nos actions impulsives ?

Concernant notre produit, Capimmo, il s'agit d'une option de placement en assurance vie. Son sous-jacent immobilier a subi une baisse, impactant ses performances. Cela a entraîné une décote de 3 à 4 % de sa valeur liquidative. Cependant, avec l'ajout d'annonces alarmistes dans les médias, cette baisse n'est plus seulement de quelques pourcents, mais dépasse les 12 %.

La peur, cette émotion puissante, a donc amplifié une diminution déjà existante. Nous y reviendrons. Pour l'instant, concentrons-nous sur le cœur de cette newsletter : la hiérarchie des placements, un concept que j'ai découvert et apprécié lors de cette réunion. Cette hiérarchie reflète simplement le rapport rendement/risque des produits de placement à un moment donné.

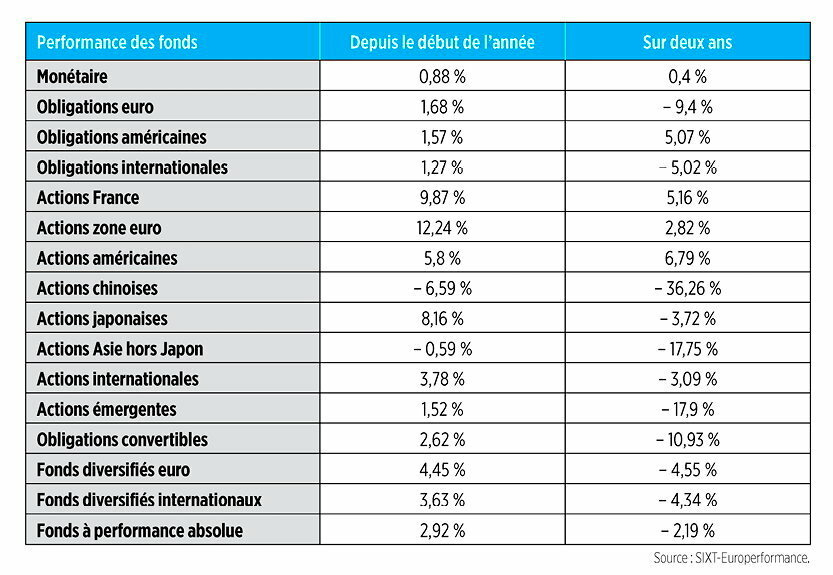

📈 L'Avenir des Rendements en 2023 : Ce qu'il faut savoir!

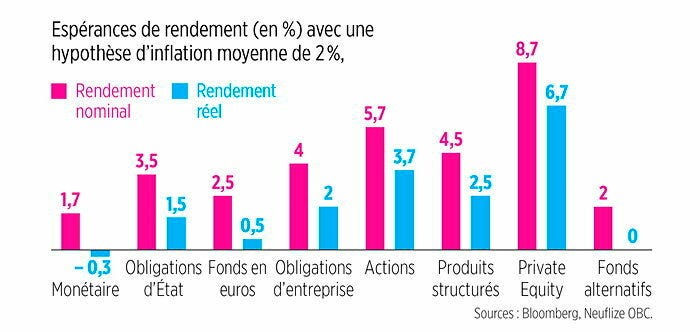

Nous vivons une période de transition financière. Les trente dernières années ont été exceptionnellement favorables pour les épargnants. Avec une inflation quasi nulle et des rendements positifs sur diverses classes d'actifs, le capital était plus rémunérateur que le travail. Olivier Raingeard, directeur des investissements à la banque Neuflize OBC, souligne cette période dorée. Cependant, le futur semble moins prometteur. Les rendements attendus sont en baisse, et l'inflation pourrait éroder significativement les gains.

La hiérarchie des placements est en pleine mutation. Certains produits, tels que les produits à court terme ou les fonds en euros, pourraient offrir des rendements supérieurs en raison de la hausse des taux d'intérêt. Cependant, cette augmentation pourrait être neutralisée par l'inflation. Raingeard insiste sur la nécessité pour les épargnants de diversifier leurs investissements et de ne pas surestimer leurs réserves.

Performance future attendue… (ceci n’est pas un taux gravé dans le marbre, les rendements passés ne préjugent pas des rendements futurs)

En 2022, les ménages français ont placé 158 milliards d'euros en épargne, selon la Banque de France. Mais tous les placements ne sont pas égaux. L'immobilier et le private equity pourraient voir leurs rendements diminuer. Malgré cela, Raingeard encourage la diversification du patrimoine.

Le contexte actuel nécessite une réévaluation, voire une refonte, de la stratégie d'investissement précédente. Les épargnants doivent se poser des questions cruciales sur les rendements futurs et ajuster leurs portefeuilles en conséquence.

Les livrets bancaires, par exemple, ont bénéficié de la hausse des taux d'intérêt. Le livret A et le LDDS offrent désormais 3% net d'impôt et de prélèvements sociaux. Ces taux pourraient encore augmenter. Les Français ont massivement investi dans ces livrets, avec des montants record investis au premier trimestre.

L'assurance-vie, autrefois un pilier de l'épargne française, connaît une évolution. Malgré la hausse des taux des fonds en euros, de nombreux épargnants se détournent de ce placement. Les assureurs tentent de ralentir cette tendance en offrant des taux et des bonus plus élevés. Cependant, la rémunération du fonds en euros reste inférieure à l'inflation.

Les obligations d'État, après une année difficile, montrent des signes de reprise. Leur rendement a augmenté, offrant aux investisseurs une option attrayante avec un risque moindre.

Les actions, malgré les hausses récentes, sont abordées avec prudence par les investisseurs. Les marchés semblent ignorer les risques potentiels, tels que la fragilité des banques régionales, l'inflation et la récession.

L'immobilier, longtemps considéré comme un investissement sûr, connaît des changements. La hausse des taux de crédit immobilier a réduit la solvabilité de nombreux ménages, entraînant une baisse des prix des logements. Cependant, la demande de logements reste forte, ce qui pourrait stabiliser le marché à l'avenir.

Le secteur non coté, ou private equity, a offert des rendements impressionnants ces dernières années. Cependant, avec les défis actuels, les rendements pourraient diminuer, bien qu'ils restent attrayants.

L'or, enfin, continue de briller. L'once d'or a récemment dépassé les 2 000 dollars, soutenue par divers facteurs macroéconomiques. Les analystes prévoient que cette tendance à la hausse se poursuivra.

Cette newsletter est gratuite. Tu peux souscrire à un abonnement pour la soutenir. Pour rappel, nous faisons une synthèse quotidienne des marchés, un immanquable par semaine, une newsletter plus creusée tous les dimanches. Pas mal de surprises à venir, ainsi que cette offre réduite de 5%...

🌊 La vague obligataire de 2023 : Naviguer dans le nouvel ordre des placements

L'année 2023 restera gravée dans les annales de la finance comme celle du grand bouleversement. La hiérarchie des placements, cette échelle qui classe les produits d'investissement en fonction de leur rapport risque/rendement, a connu une transformation radicale. Au cœur de cette révolution : les produits obligataires.

Historiquement, les produits obligataires sont souvent perçus comme des placements stables, mais offrant des rendements relativement modestes. Ils sont le choix privilégié des investisseurs prudents, ceux qui préfèrent la sécurité à la performance. Cependant, 2023 a changé la donne. Avec l'évolution des taux, ces produits, autrefois considérés comme de simples piliers de stabilité, sont devenus de véritables moteurs de rendement.

Mais comment en sommes-nous arrivés là ? La réponse réside dans la dynamique des taux d'intérêt. En 2023, le monde financier a assisté à une remontée significative des taux. Cette hausse a eu pour conséquence directe d'augmenter le rendement des obligations, rendant ces dernières de plus en plus attractives. Les investisseurs, toujours à l'affût des meilleures opportunités, n'ont pas tardé à s'en rendre compte.

Pour la France Spécifiquement : France 10-Year Government Bond Yield

Face à cette montée en puissance des produits obligataires, les placements plus typiques, tels que les actions ou les fonds communs de placement, ont dû revoir leur position dans la hiérarchie. Si ces derniers offraient traditionnellement des rendements plus élevés, le risque associé était également plus important. Or, dans un contexte où les obligataires combinent désormais rendement attractif et risque modéré, leur suprématie est remise en question.

Ce bouleversement a des répercussions bien au-delà des simples choix d'investissement. Les stratégies de diversification, les conseils des gestionnaires de patrimoine, les orientations des fonds d'investissement... Tout est repensé à la lumière de cette nouvelle donne. Les investisseurs s'adaptent, apprennent et, dans de nombreux cas, revoient leurs préjugés sur ce que signifie réellement un "bon" placement.

Les médias financiers ne manquent pas de souligner cette évolution, mettant en avant les succès des produits obligataires et les défis auxquels sont confrontés les autres placements. Les débats sont animés : certains voient dans cette évolution une simple anomalie, d'autres y voient le début d'une nouvelle ère pour la finance.

Mais au-delà des débats et des spéculations, une chose est claire : la hiérarchie des placements n’est plus la même. Les règles du jeu ont changé, et les investisseurs doivent s'y adapter. La leçon à retenir de cette année tumultueuse est que rien n'est gravé dans le marbre en matière de finance. Les marchés évoluent, les contextes changent, et les investisseurs doivent rester flexibles, ouverts et toujours prêts à apprendre.

Lorsque vous placez de l'argent, quel type de rendement recherchez-vous principalement ?

🕰️ Patience et persévérance : Comment les placements évoluent sur plusieurs décennies

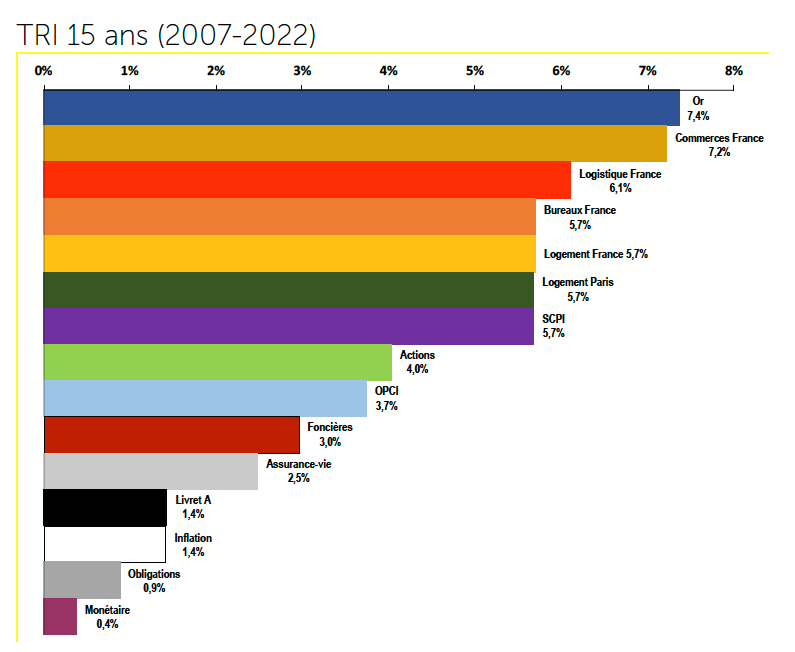

L'investissement est un art qui nécessite de la patience, de la perspicacité et une vision à long terme. Lorsqu'on se penche sur l'évolution des placements sur une période de 40 ans, de 1982 à 2022, on découvre des tendances fascinantes qui remettent en question les notions préconçues sur ce qui constitue un "bon" investissement.

L’Institut de l’épargne immobilière et foncière (Ieif) a mené une étude approfondie couvrant ces quatre décennies, une période marquée par des bouleversements économiques majeurs. De la crise financière de 1987 à la crise sanitaire de 2020, chaque décennie a apporté son lot de défis et d'opportunités pour les investisseurs.

L'une des principales révélations de cette étude est la performance robuste de l'immobilier. Alors que les placements traditionnels, tels que les actions, ont connu des périodes de volatilité, l'immobilier, en particulier dans des zones clés comme Paris, a démontré une croissance constante. Sur une période de 40 ans, le logement à Paris a offert un taux de rendement interne (TRI) impressionnant, dépassant 10 %.

Cependant, se concentrer uniquement sur les rendements annuels peut être trompeur. Si l'on examine les performances sur des périodes plus courtes, comme 5 ou 15 ans, le tableau change. Par exemple, entre 2017 et 2022, les locaux industriels ont dominé en termes de rendement, tandis que l'immobilier coté a connu un TRI négatif. Cela souligne l'importance de ne pas se laisser influencer par les tendances à court terme.

L'assurance-vie, un autre pilier de l'investissement en France, a également connu des fluctuations. Bien que la collecte nette ait augmenté en 2022, l'encours total a diminué de 18 % par rapport à l'année précédente. Cela montre que même les placements les plus solides ne sont pas à l'abri des perturbations du marché.

L'étude de l'Ieif met également en lumière le niveau de connaissance des épargnants. Malgré l'abondance d'informations disponibles, de nombreux investisseurs peinent à comprendre les nuances de leurs placements. Cela souligne l'importance de l'éducation financière et de la recherche approfondie avant de prendre des décisions d'investissement.

En fin de compte, la leçon la plus précieuse de cette étude est la suivante : la performance à court terme ne garantit pas le succès à long terme. Les placements qui brillent aujourd'hui peuvent ne pas offrir les mêmes rendements demain. C'est pourquoi il est essentiel d'adopter une perspective à long terme, de diversifier son portefeuille et de rester informé.

En regardant en arrière sur ces 40 années, nous sommes rappelés de l'importance de la patience en investissement. Les marchés fluctuent, les économies évoluent, mais avec une stratégie solide et une vision à long terme, les investisseurs peuvent naviguer avec succès à travers les hauts et les bas du monde financier.

Cette newsletter est gratuite. Tu peux souscrire à un abonnement pour la soutenir. Pour rappel, nous faisons une synthèse quotidienne des marchés, un immanquable par semaine, une newsletter plus creusée tous les dimanches. Pas mal de surprises à venir, ainsi que cette offre réduite de 5%...

⏳ Investir sur le long terme : Le secret de Warren Buffet

L'investissement est un domaine où la patience est souvent récompensée. Chaque année, de nouvelles tendances émergent, des classements sont publiés, et il peut être tentant de réagir impulsivement à ces nouvelles informations. Cependant, il est essentiel de comprendre que la hiérarchie annuelle des placements n'est qu'un instantané d'un moment donné et ne devrait pas dicter notre stratégie d'investissement à long terme.

Warren Buffet, l'un des investisseurs les plus prospères de tous les temps, est un fervent défenseur de l'investissement à long terme. Il a souvent été cité en disant : "Le marché boursier est un dispositif pour transférer de l'argent des impatients aux patients." Cette citation souligne l'importance de laisser du temps au temps et de ne pas se laisser influencer par les fluctuations temporaires du marché.

Changer de stratégie d'investissement chaque année en fonction des tendances actuelles peut s'avérer contre-productif. Non seulement cela peut entraîner des frais supplémentaires, mais cela peut aussi nous éloigner de nos objectifs financiers à long terme. L'histoire a montré que les marchés financiers ont tendance à croître avec le temps, malgré les périodes de volatilité. Ainsi, ceux qui restent investis et résistent à la tentation de vendre pendant les baisses sont souvent mieux placés pour bénéficier de la croissance future.

Il est également crucial de se rappeler que chaque investisseur a ses propres objectifs et tolérances au risque. Ce qui fonctionne pour une personne peut ne pas fonctionner pour une autre. Par conséquent, il est essentiel de rester fidèle à sa stratégie initiale et de ne pas se laisser emporter par la peur ou la cupidité.

En fin de compte, investir est autant une question de psychologie que de finance. La capacité à rester calme, à ne pas réagir de manière excessive aux nouvelles du marché et à garder le cap, même pendant les périodes tumultueuses, est souvent ce qui distingue les investisseurs prospères des autres. Comme le dit si bien Warren Buffet, "Si vous n'êtes pas prêt à posséder un stock pendant dix ans, ne pensez même pas à le posséder pendant dix minutes."

En conclusion, malgré la tentation de suivre les tendances actuelles et de changer de stratégie chaque année, il est essentiel de se rappeler que l'investissement est un jeu à long terme. La patience, la discipline et la persévérance sont les clés de la réussite. Laissez le temps jouer en votre faveur, et vous serez bien placé pour réaliser vos objectifs financiers.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211