💸 Investisseurs ? 5 données clés à maîtriser

#36, on va parler de pas mal de trucs sympas

Afin d’avoir le plus de vues possible, merci de liker, commenter, partager cette newsletter.

Vous êtes 5 439 abonnés aujourd’hui. Je suis content, cela fait 124 personnes en plus. J’ai lancé pas mal de sujets dernièrement, des podcasts pour expliquer des sujets sur les finances personnelles, des toungas avec des schémas, je l’espère clair, des tutos, des simulateurs. Cela commence à porter ses fruits, je suis ravi. De plus, à la fin de la newsletter vous avez le lien podcast. Je suis quelqu’un qui préfère écouter que lire, je me suis dit que certains d’entre vous allaient aimer ! Lien podcast

Avant de t’expliquer, je te demande de m’aider à faire connaître la newsletter. J’adore partager du contenu avec le plus grand nombre de personnes possible, et ton soutien est essentiel pour m’aider à atteindre cet objectif. Merci d'avance pour ton aide précieuse ! C’est juste ici 👇

Si vous n’êtes pas encore abonné, inscrivez votre email magique 🧙♂️

Likez aussi la news, ça me permet de développer !

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

💸 Les 5 critères à absolument connaître

💡 Savoir où on va

🎁 Faire son profil de risque

Mon Whatsapp : https://wa.me/33613018211

Site Internet : https://www.Nyko.io

Linkedin : https://www.linkedin.com/company/77671870

Instagram : https://www.instagram.com/nyko__io/

📈 Le Cac 40 optimiste quant au plafond de la dette américaine avant le week-end : Le Cac 40 clôture en hausse, porté par l'optimisme quant à un accord imminent sur le plafond de la dette américaine. L'indice principal gagne 1,24%, repassant au-dessus des 7 300 points. Des rumeurs circulent sur un possible accord entre la Maison Blanche et Kevin McCarthy pour relever le plafond de la dette pendant deux ans. Les investisseurs restent confiants malgré les pertes des dernières séances. Le secteur du luxe se redresse, tandis que l'inflation et les exportations suscitent des préoccupations.

🇺🇸 Les États-Unis obtiennent un délai jusqu'au 5 juin pour faire face au risque de défaut : Les marchés réagissent positivement à cette nouvelle, avec une clôture en hausse à Wall Street. Le plafond de la dette serait relevé pour deux ans, mais des points de désaccord subsistent entre les partis. Le Trésor public dispose d'un niveau de ressources très bas et utilise des mesures de fonds de tiroir pour faire face aux paiements à venir. Le FMI met en garde contre les risques systémiques et souligne la nécessité d'une résolution rapide de la situation.

🇫🇷 Le ralentissement économique menace la France d'un coup de frein : Le climat des affaires en France continue de se détériorer, avec des signaux inquiétants pour l'économie. Les secteurs du commerce de gros, de la construction, des services et de l'industrie sont tous touchés par ce ralentissement. Cette tendance à la baisse s'explique en partie par la hausse des prix de l'énergie, les taux d'intérêt plus élevés et le ralentissement du marché immobilier. La perspective d'une légère contraction de l'activité dans les prochains trimestres suscite des préoccupations, d'autant plus que le climat de l'emploi montre également des signes de faiblesse. Le gouvernement fait face à la pression de rétablir les comptes publics dans un environnement économique difficile.

🛠️ Ikea prévoit la construction de deux centres logistiques à Toulouse et dans les Yvelines : Ces investissements font partie d'un plan global de modernisation et d'expansion d'Ikea en France, avec un budget de 1,2 milliard d'euros sur la période 2023-2026. Les centres logistiques permettront à Ikea de renforcer son réseau de distribution et de réduire les délais de livraison, notamment pour les commandes en ligne qui représentent 20 % de son chiffre d'affaires. Le groupe suédois compte actuellement cinq centres logistiques en France et emploie environ 12 000 personnes dans le pays.

🏦 Credit Suisse doit payer 926 millions de dollars à l'ancien Premier ministre géorgien selon une décision de justice : La condamnation fait suite à la perte d'une partie des actifs de l'ancien Premier ministre causée par un employé de la banque. Cette décision représente l'une des plus lourdes condamnations jamais prononcées à l'encontre de Credit Suisse, qui avait été rachetée par UBS en mars. La banque suisse a déclaré faire appel du jugement, affirmant qu'il était erroné et posait des problèmes juridiques importants.

Dans le vaste monde des investissements, il est essentiel de pouvoir évaluer et comparer différentes solutions financières avant de prendre une décision. Que tu sois un investisseur chevronné ou que tu commences tout juste à explorer le domaine des finances personnelles, comprendre les éléments clés à prendre en compte lors de la comparaison de deux produits financiers est d'une importance capitale. Dans cette newsletter, nous allons examiner en détail les données cruciales que tout investisseur doit maîtriser pour mener une comparaison éclairée.

Lorsqu'il s'agit de faire des choix financiers, la comparaison est essentielle. Imagine que tu souhaites investir une somme d'argent dans un produit financier prometteur, mais que tu ne prends pas la peine de le comparer avec d'autres options disponibles sur le marché. Tu risques alors de passer à côté d'opportunités plus rentables, de payer des frais excessifs ou d'ignorer des risques importants. Pour éviter ces écueils, il est crucial de comprendre les éléments clés qui doivent être pris en compte lors de la comparaison de deux solutions financières.

Dans cette série de chapitres, nous allons explorer les cinq données clés que tout investisseur doit maîtriser avant de comparer deux produits financiers. Nous examinerons en détail l'effet de levier du crédit, le Taux de Rentabilité Interne (TRI), les intérêts composés, le cash flow positif et le profil de risque. Chacune de ces données fournira un éclairage précieux sur la performance, la rentabilité, la durabilité et l'adéquation d'un produit financier à tes objectifs personnels.

Il est important de souligner que chaque investisseur est unique, avec des besoins, des objectifs et des tolérances au risque qui lui sont propres. Par conséquent, il n'y a pas de solution unique qui convienne à tous. L'objectif de cette newsletter est de t'armer des connaissances nécessaires pour prendre des décisions éclairées et choisir les solutions financières qui répondent le mieux à tes besoins spécifiques.

Au fur et à mesure que nous explorerons chacune des cinq données clés, nous t'offrirons des conseils pratiques, des exemples concrets et des éléments de réflexion pour t'aider à évaluer et à comparer différentes options. Nous te donnerons également les outils nécessaires pour évaluer ton propre profil de risque et tes objectifs financiers, afin de pouvoir prendre des décisions en connaissance de cause.

La route de l'investissement peut sembler complexe et intimidante, mais avec les bonnes informations et les bonnes compétences, elle peut aussi être passionnante et lucrative. Prépare-toi à acquérir les connaissances dont tu as besoin pour devenir un investisseur avisé et à explorer les différentes dimensions qui entrent en jeu lors de la comparaison de deux produits financiers.

Prêt à te lancer dans cette aventure ? Commençons par comprendre comment l'effet de levier du crédit peut influencer tes décisions d'investissement. Dans le prochain chapitre, nous explorerons en détail ce concept fascinant et ses implications pour les investisseurs.

Source : Guillaume Simonin, merci à lui

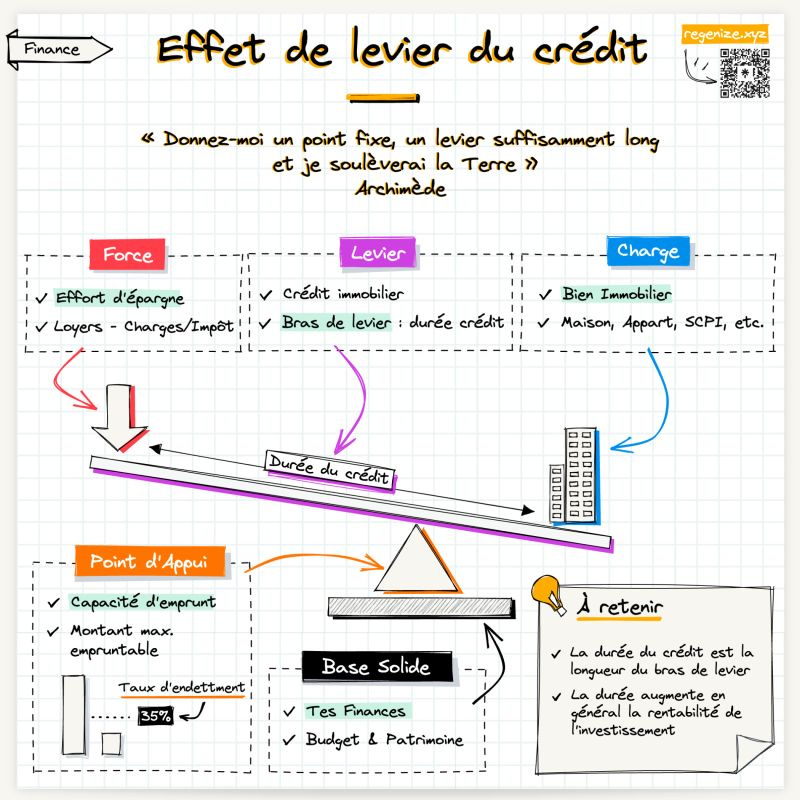

Comment marche l’effet de levier du crédit ?

L'effet de levier du crédit est un concept fondamental dans le monde de l'investissement. Il peut être à la fois puissant et risqué, et il est essentiel de le comprendre en profondeur avant de l'appliquer à tes décisions financières.

L'effet de levier du crédit fait référence à l'utilisation de fonds empruntés pour investir dans des actifs. En d'autres termes, il s'agit d'utiliser de l'argent emprunté pour augmenter ton exposition aux investissements, ce qui te permet de contrôler un montant d'actifs plus important que ce que tu pourrais te permettre avec tes seuls fonds propres.

Le mécanisme de l'effet de levier est relativement simple. Supposons que tu souhaites acheter une propriété immobilière d'une valeur de 500 000 euros, mais tu n'as que 100 000 euros d'économies. Grâce à l'effet de levier du crédit, tu peux emprunter les 400 000 euros restants auprès d'une institution financière, ce qui te permet d'acquérir la propriété sans avoir besoin de la totalité du montant en liquide. Ainsi, avec une mise de fonds relativement faible, tu as la possibilité de générer un rendement potentiel plus élevé sur l'investissement.

L'effet de levier peut être un outil puissant pour accroître tes gains potentiels. Lorsque les investissements se portent bien, les rendements sont calculés sur la valeur totale de l'actif, y compris l'argent emprunté. Cela signifie que même une petite variation du prix de l'actif peut entraîner une augmentation significative de la valeur de ton investissement, en utilisant l'argent emprunté à ton avantage.

Cependant, il est crucial de comprendre les risques associés à l'effet de levier du crédit. Si les investissements se portent mal, les pertes sont également amplifiées. Si la valeur de la propriété immobilière dans notre exemple chute, non seulement tu risques de perdre ta mise de fonds, mais tu seras également tenu de rembourser l'argent emprunté, ce qui peut causer des difficultés financières importantes.

Pour évaluer l'utilisation appropriée de l'effet de levier du crédit, tu dois prendre en compte plusieurs facteurs. Tout d'abord, il est essentiel de comprendre ta capacité à rembourser l'argent emprunté, y compris les intérêts associés. Tu dois t'assurer que tes flux de trésorerie peuvent supporter les paiements mensuels, même en cas de variations des revenus ou des taux d'intérêt.

De plus, il est essentiel d'évaluer la solidité de l'investissement lui-même. Une analyse approfondie de la propriété immobilière, de son potentiel de croissance et du marché local est nécessaire pour évaluer les risques et les perspectives de rendement. Une évaluation prudente de ces facteurs t'aidera à déterminer si l'utilisation de l'effet de levier est appropriée dans ce cas spécifique.

En conclusion, l'effet de levier du crédit est un outil puissant qui peut t'offrir des opportunités d'investissement plus larges. Cependant, il est crucial de l'utiliser avec prudence et de bien évaluer les risques associés. Une compréhension approfondie de ta capacité à rembourser l'argent emprunté, ainsi que de l'analyse et de la diligence raisonnable sur l'investissement lui-même, sont essentielles pour prendre des décisions éclairées.

Dans le prochain chapitre, nous allons explorer une autre donnée clé pour comparer deux produits financiers : le Taux de Rentabilité Interne (TRI). Découvre comment cette mesure peut t'aider à évaluer la rentabilité potentielle d'un investissement. Reste avec nous pour en savoir plus !

Tu connais le TRI ?

Lorsque tu compares deux solutions financières, il est essentiel de pouvoir évaluer leur rentabilité respective. C'est là que le Taux de Rentabilité Interne (TRI) entre en jeu. Le TRI est un indicateur clé qui te permet d'estimer la rentabilité d'un investissement sur une période donnée. Comprendre comment le TRI fonctionne peut t'aider à prendre des décisions plus éclairées lors de la comparaison de deux produits financiers.

Le TRI est défini comme le taux d'intérêt qui égalise la valeur actualisée nette (VAN) des flux de trésorerie futurs générés par un investissement à zéro. En d'autres termes, c'est le taux de rendement qui ferait en sorte que la valeur actualisée de tous les flux de trésorerie futurs soit égale à la mise de fonds initiale ou au coût de l'investissement.

Prenons un exemple pour mieux comprendre. Supposons que tu envisages d'investir dans deux produits financiers différents : A et B. Le produit A nécessite un investissement initial de 10 000 euros et génère des flux de trésorerie futurs de 2 000 euros par an pendant 5 ans. Le produit B, quant à lui, nécessite un investissement initial de 15 000 euros et génère des flux de trésorerie futurs de 3 000 euros par an pendant 5 ans.

Pour comparer ces deux produits, tu peux calculer le TRI de chacun d'entre eux. En utilisant des méthodes de calcul appropriées, tu découvres que le TRI du produit A est de 10 % et celui du produit B est de 8 %. Cela signifie que, selon ces calculs, le produit A offre un rendement attendu de 10 %, tandis que le produit B offre un rendement attendu de 8 %.

En utilisant le TRI, tu peux évaluer et comparer les opportunités d'investissement. Dans notre exemple, le produit A semble offrir un rendement plus élevé que le produit B. Cependant, il est important de considérer d'autres facteurs tels que le risque, les frais et les perspectives de croissance associés à chaque produit avant de prendre une décision finale.

Le TRI présente plusieurs avantages lors de la comparaison de deux produits financiers. Tout d'abord, il tient compte de la valeur temporelle de l'argent en actualisant les flux de trésorerie futurs. Cela signifie qu'il prend en considération le fait que l'argent reçu à l'avenir a une valeur moindre que l'argent reçu aujourd'hui en raison de l'inflation et des opportunités d'investissement alternatives.

De plus, le TRI permet de comparer des investissements de durées différentes. Par exemple, si tu envisages d'investir dans un projet sur 5 ans et un autre sur 10 ans, tu peux utiliser le TRI pour les comparer directement, car il tient compte de la période d'investissement.

Cependant, il est important de noter que le TRI présente également des limitations. Il repose sur certaines hypothèses, telles que la constance des flux de trésorerie futurs et la réinvestissement des flux de trésorerie à un taux égal au TRI lui-même. Ces hypothèses peuvent ne pas être réalistes dans tous les cas, et il est donc important de les prendre en compte lors de l'interprétation des résultats du TRI.

En conclusion, le TRI est un outil puissant qui te permet d'estimer la rentabilité d'un investissement sur une période donnée. En calculant le TRI de deux produits financiers, tu peux les comparer de manière plus objective. Cependant, il est essentiel de considérer d'autres facteurs et d'évaluer les risques et les perspectives de croissance avant de prendre une décision d'investissement.

Dans le prochain chapitre, nous explorerons un autre concept clé en matière de finances personnelles : les intérêts composés. Découvre comment ils peuvent influencer ton épargne et tes investissements. Reste à l'écoute !

Cette semaine, de nouveau, je mets une solution en avant, le Girardin Industriel, placement sécurisé, garanti, et rémunéré à 10 %. La sécurité vient du fournisseur de solutions qui garantit son produit. Je ne travaille qu’avec deux fournisseurs.

La rémunération de 14 % s’obtient souvent en début d’année, là cela tourne entre 10 et 11 %. Tu payes encore de l’impôt suite à ta déclaration ?

C’est quoi les intérêts composés ?

Lorsque tu cherches à comparer deux solutions financières, il est important de comprendre le concept des intérêts composés. Les intérêts composés jouent un rôle essentiel dans la croissance de tes épargnes et de tes investissements à long terme. Comprendre leur fonctionnement te permettra d'apprécier pleinement l'impact qu'ils peuvent avoir sur tes finances personnelles.

Les intérêts composés sont un mécanisme par lequel les intérêts gagnés sur un investissement sont réinvestis pour générer à leur tour des intérêts supplémentaires. En d'autres termes, les intérêts composés sont des intérêts calculés non seulement sur le montant initial investi, mais aussi sur les intérêts accumulés au fil du temps.

Pour mieux illustrer le pouvoir des intérêts composés, prenons un exemple. Supposons que tu investisses 10 000 euros dans un compte d'épargne avec un taux d'intérêt annuel de 5 %, et que les intérêts soient calculés et ajoutés à ton solde chaque année.

La première année, tu gagnerais 500 euros d'intérêts (10 000 euros x 0,05). Ton solde total serait donc de 10 500 euros. Cependant, lors de la deuxième année, les intérêts seraient calculés non seulement sur les 10 000 euros initiaux, mais aussi sur les 500 euros d'intérêts gagnés précédemment. Ainsi, tu gagnerais 525 euros d'intérêts (10 500 euros x 0,05), portant ton solde à 11 025 euros.

Au fil des années, l'effet des intérêts composés devient de plus en plus important. Chaque année, les intérêts sont calculés sur un solde en constante augmentation, ce qui entraîne une croissance exponentielle de tes épargnes. Avec le temps, les intérêts composés peuvent transformer un investissement modeste en un montant considérable.

Il est important de commencer à investir tôt pour profiter pleinement des avantages des intérêts composés. Plus tu laisses de temps à tes investissements pour croître, plus l'effet des intérêts composés sera significatif. La clé est de rester constant et de continuer à réinvestir tes intérêts gagnés pour maximiser la croissance à long terme.

Les intérêts composés peuvent s'appliquer à différentes formes d'investissement, que ce soit des comptes d'épargne, des placements boursiers, ou même des fonds indiciels. En comprenant et en exploitant les intérêts composés, tu peux augmenter considérablement tes chances de réaliser tes objectifs financiers.

En conclusion, les intérêts composés sont un concept financier puissant qui peut jouer un rôle majeur dans la croissance de tes épargnes et de tes investissements. Comprendre comment ils fonctionnent et les utiliser à ton avantage peut t'apporter des résultats financiers significatifs à long terme.

Dans le prochain chapitre, nous explorerons une autre donnée clé pour comparer deux produits financiers : le cash flow positif. Découvre pourquoi c'est un indicateur important et comment il peut influencer tes décisions d'investissement. Reste avec nous !

Avoir la newsletter du dimanche en format audio, cela vous plait-il ?

Que signifie le cash flow positif ?

Lorsque tu compares deux produits financiers, il est essentiel de prendre en compte le concept de cash flow positif. Le cash flow positif se réfère aux flux de trésorerie générés par un investissement qui dépassent les dépenses associées. Comprendre la signification du cash flow positif est essentiel pour évaluer la viabilité financière d'un investissement et sa capacité à générer des bénéfices.

Un cash flow positif peut provenir de différentes sources, telles que des revenus locatifs dans le cas d'un investissement immobilier, des dividendes d'actions ou des intérêts perçus sur des prêts. Il est important de distinguer le cash flow positif des gains en capital, qui sont généralement liés à l'appréciation de la valeur d'un actif au fil du temps.

Un cash flow positif peut avoir plusieurs avantages. Tout d'abord, il indique que l'investissement génère des revenus réguliers qui peuvent contribuer à couvrir les frais liés à l'investissement lui-même, tels que les remboursements de prêts, les charges de maintenance ou les frais de gestion. Un cash flow positif peut également te fournir des liquidités supplémentaires que tu peux réinvestir ou utiliser à d'autres fins.

Un autre avantage du cash flow positif est qu'il peut te protéger contre les variations du marché. Même si la valeur de ton investissement fluctue, un cash flow positif régulier peut t'aider à faire face aux dépenses et à maintenir ta stabilité financière. Cela peut être particulièrement important dans des périodes de volatilité économique ou de récession.

Pour évaluer si un investissement offre un cash flow positif, il est important de prendre en compte toutes les dépenses et les revenus associés à cet investissement. Les dépenses peuvent inclure les intérêts hypothécaires, les taxes foncières, les charges de maintenance, les frais de gestion, les impôts, tandis que les revenus peuvent provenir des loyers, des dividendes ou des intérêts.

L'objectif est de s'assurer que les revenus générés par l'investissement dépassent les dépenses, créant ainsi un surplus de trésorerie positif. Cela te permettra de couvrir les coûts associés à l'investissement et de réaliser un bénéfice net.

Cependant, il est important de noter que le cash flow positif ne doit pas être considéré isolément. Il doit être évalué en conjonction avec d'autres facteurs tels que le rendement potentiel de l'investissement, les perspectives de croissance à long terme, ainsi que les risques et les exigences en capital. Une analyse complète et équilibrée de tous ces éléments t'aidera à prendre une décision éclairée. Beaucoup de formateurs mettent cela en avant durant leur formation immobilière, mais quelle est la valeur d’un bien situé dans une ville de troisième zone qui est en cash flow positif ? Souvent, elle n’évolue pas, voire, elle diminue. Les investisseurs ont tendance à dire qu’ils ne vendront jamais, savoir ce que vous ferez demain est aussi probable que de jouer les bons numéros au loto (vous les avez ???).

En conclusion, le cash flow positif est un élément clé à considérer lors de la comparaison de deux produits financiers. Il indique la capacité d'un investissement à générer des flux de trésorerie réguliers et à couvrir les dépenses associées. Un cash flow positif peut te fournir une stabilité financière et te permettre de réaliser des bénéfices à long terme. Mais cela peut aussi cacher de futures évolutions de l’investissement qui ne seront pas à la hauteur de l’investissement réalisé.

Dans le prochain chapitre, nous aborderons un autre aspect important à prendre en compte lors de la comparaison de produits financiers : le profil de risque. Découvre pourquoi il est crucial de comprendre et d'évaluer le niveau de risque associé à un investissement. Reste avec nous pour en savoir plus !

C’est quoi le profil de risque ?

Lorsque tu compares deux solutions financières, il est essentiel de comprendre le concept du profil de risque. Le profil de risque fait référence à l'évaluation et à la mesure des risques associés à un investissement ou à un produit financier. Comprendre le profil de risque t'aidera à évaluer la volatilité, la stabilité et les pertes potentielles d'un investissement, ainsi qu'à déterminer si le niveau de risque est compatible avec tes objectifs financiers et ta tolérance personnelle au risque.

Chaque investissement comporte un certain degré de risque, et il est important de trouver un équilibre entre le rendement potentiel et la sécurité de ton capital. Certains investissements présentent un risque plus élevé, mais offrent également un potentiel de rendement plus élevé, tandis que d'autres sont plus stables mais peuvent générer un rendement plus modeste.

Il existe plusieurs façons d'évaluer le profil de risque d'un investissement. Une mesure couramment utilisée est la volatilité, qui mesure la variation des rendements d'un actif sur une période donnée. Plus la volatilité est élevée, plus l'investissement est considéré comme risqué, car il est susceptible de connaître des fluctuations importantes de sa valeur.

Une autre mesure courante du profil de risque est l'évaluation des pertes potentielles. Il est important d'évaluer combien tu pourrais potentiellement perdre en cas de performances défavorables de l'investissement. Cela t'aidera à déterminer si tu es prêt à prendre ce risque et si les pertes potentielles sont compatibles avec tes objectifs financiers.

La diversification est également un facteur clé dans l'évaluation du profil de risque. En répartissant tes investissements sur différents actifs ou classes d'actifs, tu peux réduire le risque global de ton portefeuille. La diversification te permet de limiter les pertes potentielles en cas de sous-performance d'un actif spécifique, car les autres actifs peuvent compenser ces pertes.

Il est important de noter que le profil de risque varie également en fonction de ton horizon d'investissement et de ta tolérance personnelle au risque. Si tu as un horizon d'investissement plus long et une tolérance au risque plus élevée, tu peux être plus enclin à prendre des risques plus importants pour obtenir un potentiel de rendement plus élevé. En revanche, si tu as un horizon d'investissement plus court ou une tolérance au risque plus faible, tu peux opter pour des investissements plus stables et moins volatils.

En fin de compte, il est essentiel de trouver un équilibre entre le rendement potentiel et le niveau de risque qui correspond à tes objectifs et à ta situation financière. Il est recommandé de diversifier ton portefeuille et de consulter un conseiller financier qualifié pour t'aider à évaluer et à comprendre le profil de risque de différentes solutions financières.

En conclusion, le profil de risque est un élément clé à considérer lors de la comparaison de deux produits financiers. Il t'aidera à évaluer le niveau de risque, la volatilité et les pertes potentielles associés à un investissement. En comprenant et en évaluant le profil de risque, tu pourras prendre des décisions éclairées et adaptées à tes objectifs financiers et à ta tolérance au risque.

Déterminer son profil de risque

Souvent on ne sait pas quel est son profil de risque. Je connais beaucoup de gens qui ne savent même pas ce que c’est. Avoir la main sur le sujet serait un plus. Je vous donne un lien qui va vous permettre de réaliser un profil de risque en toute autonomie !

Voilà, nous avons vu 5 critères qui doivent vous permettre de pouvoir mieux analyser une proposition financière ou immobilière qui vous sera faite. J’espère que tout ceci est clair, je vais tenter de vous fournir d'ici à quelques jours des simulateurs en rapport avec cette newsletter.

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Vous préférez écouter la newsletter ?

Voici le lien du podcast du jour :

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Tout ce que toute personne qui veut se lancer dans l investissement devrait. J envois direct dans mon Instapaper.

top