💰 DCA : La Stratégie Maligne Pour Faire Grossir Ton Capital

#121, ACDC...

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 120 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

📌 Le DCA en Action : Comment Ça Marche Vraiment ?

🎯 Pourquoi le DCA Est la Meilleure Stratégie Pour Investir Sans Stress

🛠️ Booster Son DCA : Astuces et Optimisation Pour Maximiser Ses Gains

🚀 Où Investir Avec le DCA ? Les Meilleurs Secteurs à Long Terme

🍿 Les derniers contenus : Podcast & Youtube au RDV !

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 540 abonnés, je vous remercie pour votre accompagnement au quotidien.

⚡ Linkedin : Je recommence mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

🚀 NOUVEAU : RDV en LIVE chaque dimanche à 18h ! 🎙️💰 : Bonne nouvelle ! Dès ce dimanche, je lance un live hebdo à 18h pour échanger en direct avec toi sur la finance perso, l’argent et tout ce qui peut t’aider à mieux gérer ton cash ! 💸🔥. 📌 Au programme :

✅ Retour sur le sujet de la newsletter de la semaine 📩

✅ Conseils pratiques & astuces 💡

✅ Réponses à tes questions en direct 🤝

✅ Échanges fun et sans prise de tête 🎉

Voir sur Tiktok : https://www.tiktok.com/@cash_conseils

Voir sur Twitch : https://www.twitch.tv/cashconseils

Voir sur Youtube : https://www.youtube.com/@nyko4144

Voir sur Facebook : https://www.facebook.com/profile.php?id=100076778256399

👂 Je vous écoute : J’ai réalisé un sondage sur la newsletter de coconstruction, et vous m’avez fait deux retours clairs :

Vous êtes prêt à vous abonner pour avoir du contenu, à un prix de 2 € / mois

Vous souhaitez avoir en retour de cet abonnement

Des guides pratiques

Des articles exclusifs

Des webinaires produits

Des offres exlucsives

Du coup, je change la grille de prix et vous annonce pour Janvier :

Un guide pratique sur une solution d’investissement (choix en sondage dans une prochaine newsletter)

Un article exclusif “🌴 Girardin Industriel : Investissez en Outre-Mer tout en Réduisant vos Impôts 🌟💼” qui vous donnera toutes les informations et aussi les coulisses de cette solution

Un webinaire produit

Je positionne du coup le lien d’abonnement juste ici et vous annonce un prix à partir de maintenant de 2€ / mois. Je compte sur votre implication pour m’aider à développer Cash Conseils.

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

🛡️ Ukraine : la “coalition des volontaires” entre en action : Lors d’un sommet virtuel sans les États-Unis, 25 pays, dont la France et le Royaume-Uni, ont renforcé leur engagement pour une “paix juste et durable” en Ukraine. La coalition pourrait envoyer du soutien logistique, voire des troupes. Pendant ce temps, Moscou poursuit son avancée, tandis que Washington pousse pour un cessez-le-feu rapide.

💸 Fraude fiscale : un record de 20 milliards détectés en 2024 : Grâce à des moyens renforcés et à l’analyse de données, la lutte contre la fraude fiscale a permis de notifier 16,7 milliards d’euros d’impayés en 2024, avec 11,4 milliards réellement récupérés. Le gouvernement veut doubler ces montants d’ici 2030. Une nouvelle loi et des outils comme le « contrôle flash » visent à renforcer encore les sanctions.

🌏 Xi Jinping courtise les PDG mondiaux face aux tensions commerciales : Pékin organise une rencontre entre Xi Jinping et des chefs d’entreprise internationaux lors du Forum sur le développement de la Chine. Objectif : rassurer les investisseurs étrangers et contrer les sanctions commerciales de Trump. Mais des PDG hésitent à prolonger leur séjour à Pékin, signe des tensions persistantes sur l’économie chinoise.

🇷🇸 Manifestations massives en Serbie contre le régime de Vučić : Des centaines de milliers de Serbes protestent contre la corruption et l’oppression du gouvernement. Parti d’un mouvement étudiant après un drame à Novi Sad, le soulèvement s’étend à toute la société. Vučić refuse de céder et menace de répression, tandis que l’UE appelle au respect du droit de manifester pacifiquement.

🇸🇦 Fin du « chèque en blanc » pour les consultants en Arabie saoudite : Après des années de dépenses massives, Riyad réduit ses budgets de conseil, poussant les cabinets comme PwC, McKinsey ou BCG à revoir leurs stratégies. Le gouvernement exige désormais plus de résultats et moins de « body-shopping » sur ses giga-projets. La concurrence accrue et la baisse des prix du pétrole compliquent encore la donne pour le secteur.

Aujourd’hui, on va s’attaquer à une stratégie d’investissement ultra efficace pour faire fructifier ton capital sans stress : le Dollar-Cost Averaging (DCA). Si ce terme te semble compliqué, rassure-toi, c’est en fait une approche toute simple qui pourrait bien révolutionner ta manière d’investir. Que tu sois débutant ou investisseur aguerri, cette méthode te permet d’accumuler des actifs sans te soucier des fluctuations du marché.

Imagine un instant que tu veux grimper une montagne, mais que la météo est imprévisible. Parfois, il fait beau et l’ascension est facile, parfois il y a des tempêtes et chaque pas devient un combat. Si tu attends “le moment parfait” pour monter, tu risques de ne jamais partir. Le DCA, c’est un peu comme avancer à un rythme régulier, peu importe la météo : tu réduis le risque de te faire surprendre par une tempête et tu arrives au sommet en ayant progressé petit à petit.

En gros, avec le DCA, tu investis une somme fixe à intervalles réguliers (chaque mois, chaque semaine, etc.), quel que soit l’état du marché. Si les prix sont hauts, tu achètes moins d’actions, et s’ils sont bas, tu en achètes plus. À long terme, cela moyennise ton prix d’achat et t’évite de tout miser sur un mauvais timing.

Pourquoi c’est important aujourd’hui ? Parce qu’on est dans un contexte économique incertain : inflation, hausses des taux d’intérêt, tensions géopolitiques… Beaucoup hésitent à investir, de peur d’acheter au mauvais moment. Mais en réalité, le pire choix, c’est de ne rien faire. Le DCA t’aide à éviter les décisions émotionnelles et à continuer à investir sereinement, même quand le marché fait du yo-yo.

Dans cette newsletter, on va explorer ensemble :

✅ Le fonctionnement du DCA et pourquoi il marche si bien

✅ Les avantages concrets de cette approche face aux crises financières

✅ Les meilleures stratégies pour optimiser ton DCA et maximiser tes gains

✅ Les secteurs d’investissement les plus intéressants pour appliquer cette méthode

Bref, si tu veux faire fructifier ton argent sans te prendre la tête, cette stratégie est sans doute la plus efficace. Alors, prêt à mettre ton épargne sur pilote automatique et à investir intelligemment ? Accroche-toi, on plonge dans le DCA comme un pro ! 🚀

📌 Le DCA en Action : Comment Ça Marche Vraiment ?

Investir en Bourse peut sembler intimidant, surtout avec la volatilité des marchés et l’incertitude économique. Beaucoup d’investisseurs débutants hésitent à se lancer par peur d’acheter au mauvais moment. Et c’est compréhensible : personne n’a envie d’investir une grosse somme juste avant une chute des marchés. C’est là que le Dollar-Cost Averaging (DCA) entre en jeu. Cette méthode permet d’investir progressivement, en répartissant ses achats dans le temps, sans se soucier des fluctuations du marché. Plutôt que d’essayer de prédire le meilleur moment pour investir, ce qui est quasiment impossible même pour les experts, le DCA adopte une approche disciplinée et automatique qui lisse les variations des prix d’achat. Ainsi, il réduit les risques liés à la volatilité et permet d’accumuler des actifs de manière plus sereine et efficace sur le long terme.

![Meilleur Broker DCA [classement 2025]](https://substackcdn.com/image/fetch/$s_!Q6MV!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2Fb4b2b2e9-3313-4719-be9c-a2fa30fa87e2_700x394.png "Meilleur Broker DCA [classement 2025]")

Le principe est simple : au lieu d’investir une grosse somme en une seule fois, on choisit un montant fixe à investir régulièrement, que le marché soit en hausse ou en baisse. Imaginons que tu investisses 100€ chaque mois dans un indice boursier ou une action. Certains mois, le marché sera en plein essor et tu achèteras des parts à un prix plus élevé. D’autres mois, il sera en baisse et tu en achèteras davantage pour le même montant. Ce mécanisme permet d’obtenir un prix d’achat moyen plus avantageux sur la durée, car il neutralise les pics et les creux du marché. En somme, plutôt que d’acheter tout en haut et regretter une correction, ou tout en bas sans savoir si la baisse va continuer, tu adoptes une approche progressive et disciplinée.

Le DCA est particulièrement adapté aux investisseurs qui veulent éviter les émotions dans leur prise de décision. L’un des plus grands pièges en Bourse, c’est d’investir sous l’impulsion du moment. Lorsque le marché monte, on a tendance à céder à l’euphorie et à acheter au plus haut par peur de rater une opportunité. À l’inverse, lorsque le marché baisse, la panique peut pousser à vendre trop tôt, encaissant ainsi des pertes inutiles. En instaurant une routine d’investissement fixe, le DCA élimine ces biais psychologiques destructeurs et permet de s’en tenir à une stratégie long terme sans stress. C’est une façon efficace d’épargner et d’investir sans se laisser dominer par ses émotions.

Mais le DCA n’est pas seulement une méthode rassurante, il est aussi redoutablement efficace sur le long terme. Des études ont montré que les investisseurs qui pratiquent le DCA sur une longue période, notamment dans des indices comme le S&P 500 ou le MSCI World, obtiennent des performances solides avec une réduction du risque global. En investissant régulièrement, on profite de l’effet de lissage, mais aussi de la magie des intérêts composés : les gains générés par les investissements passés sont réinvestis, créant ainsi un effet boule de neige qui accélère la croissance du capital au fil du temps. Plus on commence tôt, plus cet effet est puissant.

Prenons un exemple concret : imagine que tu investisses 200€ par mois pendant 20 ans, avec une performance moyenne de 8% par an (ce qui correspond à la performance historique de nombreux indices boursiers). Au bout de 20 ans, tu auras investi 48 000€, mais grâce à la capitalisation des gains, ton portefeuille atteindra environ 118 000€. Sans DCA, si tu avais investi cette somme en une seule fois et au mauvais moment, une chute de marché aurait pu réduire considérablement tes rendements initiaux. En revanche, avec un investissement progressif, tu réduis le risque de timing et tu profites des périodes de baisse pour acheter plus d’unités.

L’un des grands avantages du DCA, c’est qu’il s’adapte à toutes les situations économiques. Que le marché soit haussier ou baissier, cette stratégie continue de fonctionner. En période de krach, elle permet de renforcer progressivement ses positions à prix cassé. En période de hausse, elle continue d’accumuler des actifs tout en évitant les achats trop massifs aux niveaux les plus élevés. C’est une approche particulièrement utile dans le contexte actuel, marqué par des tensions géopolitiques, une inflation persistante et des incertitudes économiques. Pour un investisseur qui veut rester actif sans passer ses journées à analyser les tendances du marché, c’est une méthode idéale pour sécuriser son épargne et faire croître son patrimoine.

Une autre force du DCA, c’est qu’il est accessible à tous, quel que soit le niveau d’expérience en investissement. Contrairement aux stratégies plus complexes qui demandent une analyse approfondie du marché, le DCA repose sur un mécanisme simple et automatique. Une fois mis en place, il ne nécessite presque aucune gestion : l’investisseur programme un prélèvement régulier, et l’argent est automatiquement investi. Cela permet aussi d’éviter la procrastination financière. Beaucoup de personnes souhaitent investir mais hésitent constamment, attendant “le bon moment”. Avec le DCA, cette question ne se pose plus : on investit systématiquement, sans se laisser paralyser par l’incertitude.

Bien entendu, le DCA a aussi ses limites. Il fonctionne très bien sur des actifs à tendance haussière sur le long terme, comme les indices boursiers ou les actions solides. En revanche, sur un actif en déclin permanent, il ne fera que lisser les pertes. Il est donc essentiel de choisir les bons supports d’investissement. Les ETF (fonds indiciels) sont souvent les plus adaptés, car ils permettent de diversifier les risques et de suivre l’évolution du marché global. Investir régulièrement dans un ETF S&P 500 ou MSCI World via le DCA est une approche privilégiée par de nombreux investisseurs à long terme.

En résumé, le Dollar-Cost Averaging est un outil puissant pour investir sereinement et efficacement. Il permet de réduire les risques liés aux variations de marché, d’éliminer les décisions émotionnelles et de profiter de la croissance du marché sur le long terme. Accessible, automatique et adaptable, c’est une stratégie idéale pour ceux qui veulent investir sans stress tout en optimisant leur capital. Dans un monde où l’incertitude économique est omniprésente, le DCA représente une approche pragmatique et résiliente, permettant à chacun de bâtir son patrimoine sans avoir à surveiller les marchés au quotidien.

🎯 Pourquoi le DCA Est la Meilleure Stratégie Pour Investir Sans Stress

L’un des grands atouts du DCA, c’est qu’il neutralise la peur du mauvais timing. Beaucoup de débutants hésitent à investir par peur de tomber au mauvais moment. “Et si j’achète juste avant un krach ?” est une question qui revient sans cesse. Avec le DCA, ce problème disparaît totalement. Plutôt que d’essayer de prédire le meilleur moment pour entrer sur le marché, ce qui est pratiquement impossible, on investit progressivement, en achetant des actifs à différents prix. Sur le long terme, cela lisse le coût moyen d’achat et réduit les risques liés aux variations brutales des marchés.

Cette approche permet aussi d’éviter les biais émotionnels, qui sont les pires ennemis des investisseurs. L’irrationalité domine souvent les décisions financières : quand le marché monte, on a tendance à vouloir acheter encore plus, de peur de “rater une opportunité”. Et quand il chute, on panique et on vend, par peur de tout perdre. C’est exactement le comportement inverse de ce qu’il faudrait faire. Le DCA impose une discipline d’investissement : on achète régulièrement, peu importe l’état du marché. Cela permet de prendre du recul, de garder la tête froide et d’éviter les décisions impulsives qui coûtent cher à long terme.

Un autre avantage du DCA est qu’il s’adapte à tous les budgets. Beaucoup de personnes pensent qu’il faut avoir une grosse somme d’argent pour commencer à investir. En réalité, avec le DCA, il suffit d’un petit montant régulier. Que ce soit 50€, 100€ ou 200€ par mois, l’important est de maintenir la régularité. Cette approche progressive permet aux petits investisseurs de se constituer un capital sur le long terme sans avoir à débourser une somme énorme d’un coup. En plus, grâce aux ETF et aux plateformes de courtage qui permettent d’acheter des fractions d’actions, il est possible de diversifier ses investissements même avec de petits montants.

Le DCA est aussi une stratégie éprouvée sur le long terme. Des études ont montré que les investisseurs qui appliquent cette méthode sur des décennies obtiennent des performances solides, tout en limitant leur exposition au risque. Par exemple, ceux qui ont investi régulièrement dans le S&P 500 au fil des années ont bénéficié d’une croissance constante, malgré les crises économiques ponctuelles. Même ceux qui ont commencé à investir juste avant des krachs ont fini par s’en sortir, grâce à l’accumulation progressive et aux récupérations inévitables des marchés.

Prenons un exemple concret : imagine un investisseur qui commence à investir 100€ par mois dans un ETF suivant le S&P 500 en 2008, juste avant la crise financière. À court terme, son portefeuille aurait subi une forte baisse. Mais en continuant à acheter régulièrement pendant toute la durée du marché baissier, il aurait accumulé des parts à prix réduit. Et lorsque le marché s’est redressé quelques années plus tard, la valeur de son investissement a explosé. Aujourd’hui, il aurait multiplié son capital, simplement en restant discipliné et en appliquant son plan d’investissement sans se laisser influencer par la peur.

Un autre aspect intéressant du DCA, c’est qu’il rend l’investissement accessible et automatique. Beaucoup de gens procrastinent lorsqu’il s’agit de placer leur argent. Ils attendent “le bon moment”, ou se disent qu’ils investiront plus tard, quand ils auront “plus d’économies”. Résultat ? Ils passent à côté des années précieuses où leur argent pourrait déjà être en train de travailler pour eux. Avec le DCA, cette question ne se pose plus : l’investissement est automatisé, ce qui élimine l’hésitation et permet de bâtir un patrimoine sans effort. Une fois la stratégie mise en place, il n’y a plus qu’à laisser le temps faire son œuvre.

Le DCA est également idéal pour les périodes de forte incertitude économique. Actuellement, avec l’inflation, les tensions géopolitiques et la volatilité des marchés, de nombreux investisseurs se demandent comment réagir. Certains choisissent de rester totalement en dehors des marchés, de peur des baisses. Mais cette approche les prive aussi des opportunités de croissance. Avec le DCA, on adopte une approche pragmatique et résiliente : on investit quoi qu’il arrive, sans essayer de deviner l’avenir. Sur le long terme, cette stratégie permet de traverser les crises en accumulant des actifs à bon prix et de profiter pleinement des reprises du marché.

Un autre point important : le DCA limite les regrets. L’un des problèmes majeurs pour les investisseurs, c’est le “syndrome du remords financier”. Si on investit tout d’un coup et que le marché s’effondre juste après, on se sent stupide et on peut perdre confiance. À l’inverse, si on reste à l’écart et que le marché décolle, on regrette de ne pas avoir investi plus tôt. Avec le DCA, ces dilemmes disparaissent, car on investit en continu, sans se soucier des variations à court terme. C’est une approche qui enlève énormément de pression mentale et qui permet de se concentrer sur l’essentiel : faire fructifier son capital sur le long terme.

Bien sûr, le DCA a aussi ses limites. Il fonctionne particulièrement bien sur des actifs qui ont une tendance haussière à long terme, comme les indices boursiers ou les actions d’entreprises solides. En revanche, si on applique cette méthode à un actif en déclin permanent, comme une entreprise en faillite, cela ne fera que lisser les pertes. C’est pourquoi il est crucial de choisir les bons supports d’investissement. Les ETF diversifiés sont souvent la meilleure option, car ils permettent d’investir sur l’ensemble du marché plutôt que sur une seule entreprise.

En conclusion, le Dollar-Cost Averaging est sans doute la stratégie la plus simple, efficace et rassurante pour investir en Bourse. Il élimine les émotions, réduit les risques liés au mauvais timing et permet d’accumuler progressivement des actifs sans stress. Accessible à tous les budgets, il s’adapte aussi bien aux petits investisseurs qu’à ceux qui veulent placer des montants plus conséquents. Dans un monde incertain, où les marchés peuvent connaître des hauts et des bas imprévisibles, le DCA reste une méthode incontournable pour bâtir un patrimoine en toute sérénité.

🛠️ Booster Son DCA : Astuces et Optimisation Pour Maximiser Ses Gains

C’est une méthode d’investissement redoutablement efficace pour accumuler du capital tout en réduisant le stress lié aux fluctuations du marché. Mais si son principe de base est simple – investir régulièrement la même somme, quel que soit le prix – il existe des moyens d’optimiser cette stratégie pour maximiser ses gains à long terme. Car si investir de manière automatique est une bonne chose, le faire de façon intelligente et stratégique, c’est encore mieux.

Beaucoup d’investisseurs appliquent le DCA de manière basique, sans chercher à l’adapter à leur profil, à leur horizon de placement ou aux conditions économiques. Pourtant, une approche optimisée du DCA peut faire une énorme différence en termes de performance. Tout commence par un élément clé : choisir les bons actifs. Il ne s’agit pas seulement d’investir régulièrement, mais surtout d’investir dans des actifs qui ont une tendance haussière à long terme. Les indices boursiers, comme le S&P 500, sont souvent les plus adaptés, car ils représentent l’économie dans son ensemble et ont prouvé leur capacité à croître sur plusieurs décennies. Mais d’autres classes d’actifs, comme les ETF sectoriels, les cryptomonnaies solides ou même les métaux précieux, peuvent également être intégrées pour diversifier son portefeuille et optimiser ses performances.

Ensuite, il est essentiel de définir une fréquence d’investissement adaptée. Beaucoup appliquent le DCA de manière mensuelle, mais dans certains cas, une fréquence hebdomadaire ou bimensuelle peut être plus efficace. Pourquoi ? Parce que plus la fréquence d’achat est élevée, plus on lisse les fluctuations du marché. Investir 100€ par mois ou 25€ chaque semaine peut ne pas sembler différent au premier abord, mais sur plusieurs années, cela permet d’éviter de concentrer ses achats sur un seul moment et de mieux capter les mouvements du marché. Pour ceux qui perçoivent un salaire mensuel, il est souvent pertinent d’investir dès que l’argent arrive sur le compte, avant d’être tenté de le dépenser ailleurs.

Une autre astuce pour booster son DCA est de profiter des baisses de marché pour renforcer ses achats. Si l’un des avantages du DCA est d’éviter de chronométrer le marché, cela ne signifie pas qu’il faut ignorer les opportunités évidentes. Quand une correction boursière survient, il peut être pertinent d’augmenter temporairement ses investissements. Par exemple, un investisseur qui place 200€ par mois en DCA pourrait décider, en cas de forte baisse, d’ajouter 100€ supplémentaires, afin d’acheter à prix réduit. Cela permet d’accélérer l’accumulation d’actifs sans prendre de risques inconsidérés. C’est une technique souvent appelée DCA renforcé, qui combine l’avantage de l’investissement progressif avec une réactivité aux opportunités du marché.

L’ajustement des montants investis en fonction de sa situation financière est aussi une clé essentielle. Le DCA est une stratégie flexible, qui peut être adaptée selon ses revenus. En période de rentrée d’argent exceptionnelle (prime, bonus, héritage, augmentation de salaire), il peut être judicieux d’augmenter temporairement la somme investie chaque mois. À l’inverse, en cas de coup dur ou de baisse de revenus, il est tout à fait possible de réduire son investissement sans pour autant l’arrêter complètement. L’objectif est de rester discipliné sur le long terme, tout en s’adaptant à ses capacités financières.

Une diversification intelligente du DCA peut aussi faire une énorme différence sur la performance d’un portefeuille. Plutôt que d’investir toute son épargne sur un seul et même actif, il est souvent plus pertinent de répartir ses investissements sur plusieurs secteurs, zones géographiques et classes d’actifs. Un bon DCA ne consiste pas seulement à acheter un ETF sur le marché américain, mais aussi à se positionner sur des marchés émergents, des actions européennes, des obligations indexées sur l’inflation ou même de l’or et des cryptos. Cette diversification permet de réduire le risque global tout en profitant des dynamiques de croissance variées.

L’optimisation passe également par le choix du bon support d’investissement. Aujourd’hui, il existe de nombreuses plateformes permettant d’investir en DCA, mais toutes ne se valent pas. Certains courtiers facturent des frais élevés sur chaque ordre d’achat, ce qui peut réduire significativement la rentabilité d’un investissement régulier. Idéalement, il faut choisir une plateforme avec des frais réduits ou des plans d’investissement automatisés gratuits, comme le proposent certaines néo-bourses ou banques en ligne. Un investisseur avisé compare toujours les frais et privilégie les supports offrant une exécution fluide et peu coûteuse.

Un aspect souvent négligé dans le DCA est l’optimisation fiscale. En fonction du pays dans lequel on investit, les impôts sur les plus-values et les dividendes peuvent réduire la performance nette de l’investissement. Utiliser des enveloppes fiscales avantageuses, comme un PEA en France ou un compte retraite type PER, peut permettre d’accumuler des actifs avec une imposition réduite. Mieux vaut investir dans un cadre fiscal optimisé dès le départ plutôt que de se retrouver avec des contraintes plus tard.

Un autre levier pour maximiser les gains du DCA est de réinvestir les dividendes générés par les investissements. Beaucoup d’ETF et d’actions versent des dividendes, et il est tentant de les encaisser pour les dépenser. Pourtant, les réinvestir systématiquement permet d’accélérer l’effet boule de neige et de maximiser la croissance du portefeuille sur le long terme. Un ETF qui capitalise ses dividendes peut offrir un rendement significativement supérieur à un ETF qui les distribue sans réinvestissement.

- FranceTransactions.com")

Enfin, la patience et la discipline sont les véritables clés d’un DCA efficace. Trop d’investisseurs abandonnent leur stratégie dès qu’ils voient une baisse de leur portefeuille, ou lorsqu’une opportunité à court terme semble plus alléchante. Mais les meilleurs résultats sont obtenus par ceux qui s’en tiennent à leur plan sur des années, voire des décennies. Le DCA est une stratégie qui fonctionne sur le temps long, et ceux qui réussissent à l’appliquer avec rigueur sont souvent ceux qui bâtissent le plus grand patrimoine.

Le DCA est déjà une stratégie puissante en soi, mais en l’optimisant intelligemment, on peut encore en maximiser les gains. Choisir les bons actifs, ajuster la fréquence et les montants d’investissement, profiter des baisses, diversifier intelligemment, réduire les frais, optimiser la fiscalité et réinvestir les dividendes sont autant de leviers qui transforment une simple méthode d’investissement en un véritable moteur de richesse sur le long terme.

🚀 Où Investir Avec le DCA ? Les Meilleurs Secteurs à Long Terme

Le Dollar-Cost Averaging (DCA) est une stratégie efficace pour investir sans stress, mais encore faut-il savoir où placer son argent. Car si investir régulièrement permet de réduire l’impact des fluctuations du marché, tous les secteurs ne se valent pas sur le long terme. Certains offrent des perspectives de croissance solides, tandis que d’autres sont plus sensibles aux cycles économiques. L’objectif est donc de choisir des secteurs capables de générer une performance stable et durable, pour maximiser l’effet du DCA et faire fructifier son capital sans prendre de risques inutiles.

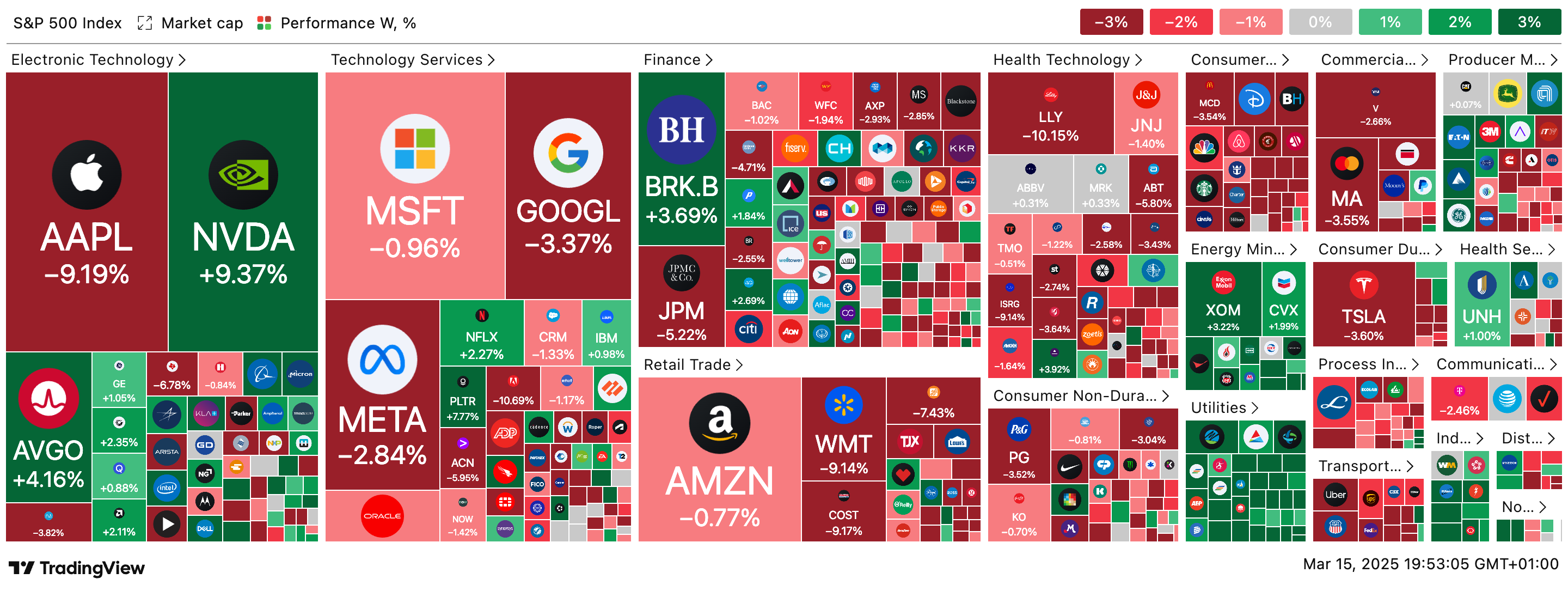

Un premier secteur incontournable est celui des technologies de pointe. Depuis plusieurs décennies, l’innovation technologique est un moteur de croissance majeur pour l’économie mondiale. Des entreprises comme Apple, Microsoft, Nvidia ou Google ont prouvé qu’elles pouvaient s’adapter aux évolutions du marché et maintenir une dynamique de croissance impressionnante. Avec l’essor de l’intelligence artificielle, du cloud computing et de la cybersécurité, investir dans la tech via des ETF spécialisés permet de profiter d’un secteur en pleine expansion, sans avoir à choisir une seule entreprise. De plus, la tech a souvent montré une capacité de rebond rapide après les crises, rendant ce secteur particulièrement attractif pour une approche DCA.

Autre secteur stratégique : la santé et les biotechnologies. Si une chose est certaine, c’est que le vieillissement de la population et l’innovation médicale sont des tendances de long terme. Des entreprises spécialisées dans les traitements contre le cancer, les vaccins ou encore les dispositifs médicaux sont en croissance constante, portées par une demande mondiale toujours plus forte. Les ETF sur la santé offrent une exposition diversifiée aux grandes sociétés pharmaceutiques et aux start-ups innovantes, réduisant ainsi le risque de mauvaise sélection tout en captant la croissance du secteur.

L’énergie est un autre secteur clé, mais avec un tournant majeur vers les énergies renouvelables. Si le pétrole et le gaz restent dominants aujourd’hui, la transition énergétique est en marche et offre des opportunités intéressantes pour les investisseurs. Les entreprises actives dans le solaire, l’éolien, l’hydrogène ou le stockage d’énergie sont appelées à jouer un rôle crucial dans les prochaines décennies. En parallèle, les géants du pétrole, conscients du changement, investissent eux aussi massivement dans les nouvelles technologies énergétiques, ce qui permet d’intégrer à la fois stabilité et innovation dans son portefeuille.

Le secteur de l’eau et des infrastructures est souvent sous-estimé, mais il représente un levier d’investissement puissant. Avec l’urbanisation croissante et le changement climatique, l’accès à l’eau potable et la gestion des ressources hydriques deviennent des enjeux majeurs. Des entreprises spécialisées dans le traitement de l’eau, la distribution et les infrastructures de gestion sont bien positionnées pour une croissance stable et continue. Ce secteur est également peu volatil, ce qui en fait un choix intéressant pour un investissement en DCA.

Un autre domaine à ne pas négliger est l’industrie de la défense et de la cybersécurité. Avec l’augmentation des tensions géopolitiques et la digitalisation massive, la protection des États et des entreprises contre les cyberattaques devient une priorité absolue. Des entreprises spécialisées dans la cybersécurité, comme Palo Alto Networks, CrowdStrike ou Fortinet, bénéficient d’une demande croissante. Quant aux sociétés du secteur de la défense, comme Lockheed Martin, Thales ou Northrop Grumman, elles sont soutenues par des budgets militaires en hausse dans de nombreux pays. Ce secteur peut donc offrir une certaine résilience économique, même en période de crise.

Le secteur alimentaire et de l’agriculture durable est aussi un placement stratégique sur le long terme. La croissance démographique mondiale et les défis climatiques poussent à une transformation de l’agriculture vers des modèles plus durables et innovants. Les entreprises développant des technologies pour l’agriculture intelligente, les alternatives aux protéines animales (comme Beyond Meat ou Impossible Foods), ou encore les grandes multinationales agroalimentaires solides comme Nestlé ou Unilever, peuvent représenter des investissements intéressants via un DCA.

Enfin, un secteur incontournable pour les investisseurs à long terme est l’immobilier coté. Contrairement à l’achat direct d’un bien, qui demande un capital important, il est possible d’investir progressivement en DCA dans des foncières cotées (REITs). Ces sociétés investissent dans des immeubles de bureaux, des centres commerciaux, des entrepôts logistiques et des logements et reversent une grande partie de leurs revenus sous forme de dividendes. C’est une excellente option pour obtenir des revenus passifs tout en bénéficiant d’une croissance à long terme du marché immobilier.

Comment structurer un portefeuille DCA avec ces secteurs ?

L’idée n’est pas de mettre tous ses œufs dans le même panier, mais de diversifier intelligemment en fonction de son horizon d’investissement et de son appétit au risque. Une répartition équilibrée pourrait ressembler à ceci :

📌 40 % dans les technologies et la santé, pour capter l’innovation et la croissance mondiale.

📌 20 % dans l’énergie et les infrastructures, pour profiter de la transition écologique et des besoins fondamentaux en ressources.

📌 20 % dans la consommation et l’agriculture, pour assurer une stabilité à long terme avec des entreprises solides.

📌 10 % dans la défense et la cybersécurité, pour intégrer un secteur résilient en cas de tensions économiques.

📌 10 % dans l’immobilier coté (REITs), pour bénéficier de revenus passifs et diversifier son exposition.

Cette répartition n’est qu’un exemple et doit être adaptée à chaque profil d’investisseur. Certains préféreront mettre plus d’accent sur les secteurs innovants, tandis que d’autres privilégieront la stabilité et les dividendes. L’important est de choisir des secteurs alignés avec ses objectifs et d’avoir une vision long terme.

🏆 DCA : La Patience Récompensée, la Richesse Construite

Investir peut sembler intimidant, surtout face aux fluctuations du marché et aux incertitudes économiques. Pourtant, le Dollar-Cost Averaging (DCA) offre une méthode simple, efficace et accessible pour construire son patrimoine sans se soucier du timing parfait. En investissant régulièrement et disciplinément, on réduit le stress des montagnes russes boursières et on profite intelligemment des variations de prix. C’est une approche qui privilégie la patience sur la précipitation, la constance sur la spéculation, et qui, à long terme, se révèle payante.

Adopter le DCA, c’est avant tout se protéger contre nos propres émotions. L’une des erreurs les plus courantes en investissement est d’acheter quand tout va bien et de vendre dans la panique lorsque les marchés chutent. En supprimant cette tentation et en investissant de manière automatique, on évite les pièges classiques de l’investisseur moyen. Il ne s’agit plus de deviner l’avenir du marché, mais de capitaliser sur le temps et la régularité. C’est ainsi que des générations d’investisseurs ont pu faire fructifier leur argent sans être des experts de la finance.

Un autre atout majeur du DCA, c’est sa capacité à s’adapter à tous les budgets. Que l’on commence avec 50€, 200€ ou 1000€ par mois, cette stratégie fonctionne de la même manière. Pas besoin de capital de départ énorme, pas besoin de suivre la Bourse au quotidien : chacun peut avancer à son rythme et voir son patrimoine se développer progressivement. De plus, en diversifiant ses placements dans des secteurs porteurs comme la technologie, la santé, l’énergie ou encore l’immobilier coté, on assure un équilibre entre croissance et sécurité.

Mais la clé de la réussite avec le DCA, c’est la patience et la persévérance. Il ne faut pas s’attendre à des gains spectaculaires en quelques mois, mais plutôt voir cette méthode comme une construction solide et progressive de sa liberté financière. C’est un marathon, pas un sprint. L’histoire des marchés montre que ceux qui adoptent une vision long terme sont ceux qui en sortent gagnants.

Alors, si tu veux faire grossir ton capital sans stress, tout en restant maître de tes finances, le DCA est une arme redoutable. Prends le temps, investis régulièrement, choisis les bons secteurs et surtout, reste discipliné. L’avenir appartient à ceux qui savent semer les graines aujourd’hui pour récolter demain. 🚀💰

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.