🏘️🏘️🏘️ C'est décidé, je ne paie plus d'impôts sur mes revenus locatifs ! 2/3

#34, Bientôt les 10 000 abonnés !

Afin d’avoir le plus de vues possible, merci de liker, commenter, partager cette newsletter.

Vous êtes 5 248 abonnés aujourd’hui. Je suis content, cela fait 65 personnes en plus depuis la dernière newsletter. Ce chiffre est important pour moi, c’est mon département de naissance. En tous les cas, je remercie chacun de prendre part à l’aventure de cette newsletter.

Avant de t’expliquer, je te demande de m’aider à faire connaître la newsletter. J’adore partager du contenu avec le plus grand nombre de personnes possible, et ton soutien est essentiel pour m’aider à atteindre cet objectif. Merci d'avance pour ton aide précieuse ! C’est juste ici 👇

Si vous n’êtes pas encore abonné, inscrivez votre email magique 🧙♂️

Likez aussi la news, ça me permet de développer !

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🏘️ Le début de l’optimisation des revenus locatifs

🏢 Suite et fin sur l’optimisation fiscale des loyers

🎁 Le simulateur qui compare tous les statuts fiscaux

Mon Whatsapp : https://wa.me/33613018211

Site Internet : https://www.Nyko.io

Linkedin : https://www.linkedin.com/company/77671870

Instagram : https://www.instagram.com/nyko__io/

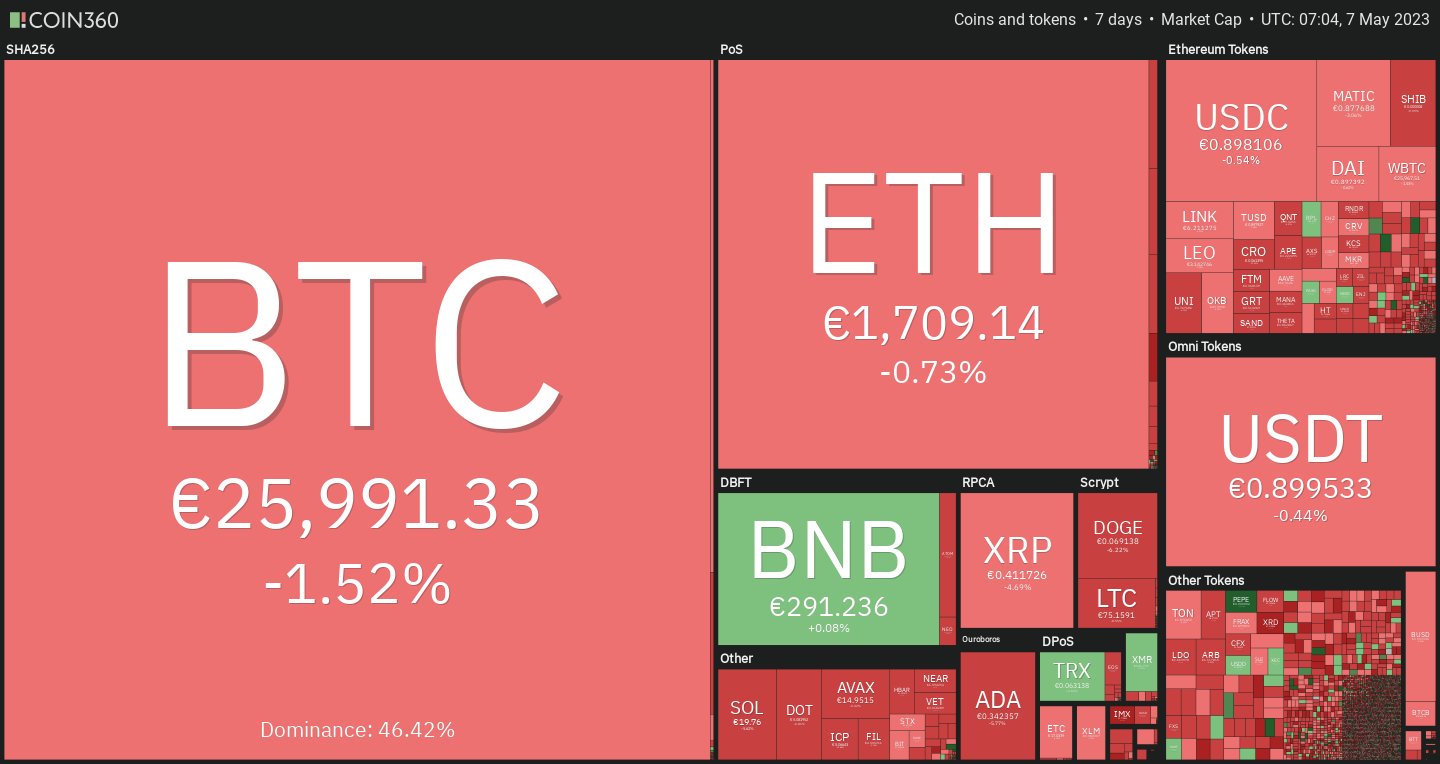

📈 Crise bancaire aux États-Unis : pourquoi la défiance persiste en Bourse : Malgré les discours rassurants des autorités, Wall Street ne semble pas convaincue et continue d'exercer une pression importante sur les banques régionales cotées. Les vendeurs à découvert sont particulièrement critiqués pour leur rôle dans cette situation, ayant généré près de 7 milliards de dollars de bénéfices depuis le début de la crise.

🤴 Couronnement de Charles III : Après le règne mémorable de la reine Elizabeth II outre Manche. C'est au tour de son fils aîné, Charles, de monter sur le trône d'Angleterre. Un moment très attendu par les Britanniques, toujours emprunt de faste et de traditions. Quelques chiffres : 2.200 invités de marque, 3 jours de festivités, 350 millions de livres sterling pour les pubs, 3 couronnes et 5.000 diamants.

🏦 La Banque de France exprime sa préoccupation quant à une éventuelle augmentation du taux du Livret A, qui pourrait avoir un impact négatif sur le marché du crédit immobilier : Le gouverneur de la Banque de France met en garde contre les conséquences négatives d'une augmentation importante du taux du Livret A, alors que les spéculations se multiplient quant à une telle hausse au 1er août prochain. Selon lui, cela pourrait affecter les emprunteurs.

💰 Les chiffres de l’emploi aux États-Unis ont satisfait tous les camps, ceux qui pensent que « bad news are good news » et les autres, le Cac 40 en hausse de plus de 1% : La première économie mondiale a créé bien plus d’emplois que prévu en avril, sans toutefois que cela inquiète la Bourse. Les chiffres des deux mois précédents ont été révisés à la baisse.

🧾 Crypto : le fisc prend position sur la taxation de certains NFT : Les Échos Patrimoine viennent de sortir une étude sur la position du fisc concernant les cryptos, le lien ici

Cela fait plusieurs jours que je suis la tête sous l’eau, vous l’aurez compris, les déclarations prennent du temps. Il y a quinze jours, j’ai tenté de vous orienter sur les économies d’impôt potentielles en déclarant au mieux son foyer fiscal. Que ce soit les enfants, les frais réels, les dons, tout y est passé. Pour autant, cela n’est qu’une partie de la déclaration fiscale. En plus de vos revenus, certains d’entre vous ont des biens immobiliers à déclarer.

Chaque année, ce sont les mêmes questions, est-ce que je reste au régime foncier ou est-ce que je passe en meublé ? Je suis en micro-foncier, ai-je assez de charges pour passer aux frais réels ? Que puis-je déduire de mes revenus locatifs ? En SCPI, comment je ventile les loyers français et étrangers ?

Cette newsletter est faite pour vous, je vais tenter de vous donner pas mal de pistes, n’hésitez pas à me donner vos retours en commentaires. Maintenant, on s’assoit, on se prend un petit café et on va envoyer du lourd.

Micro-Foncier ou régime réel, que choisir ?

Tout d’abord, je vais débuter par le type de déclaration que je rencontre au maximum, les biens loués nus.

Si vous percevez des revenus locatifs provenant de biens immobiliers non meublés, ces derniers sont imposables dans la catégorie des revenus fonciers. Si vos loyers ne dépassent pas les 15 000 euros annuels, vous pouvez bénéficier du régime simplifié d'imposition appelé micro-foncier. Le principal avantage de ce régime est qu'il vous dispense de remplir la déclaration spécifique des revenus fonciers.

Il vous suffit de reporter le montant de vos loyers bruts sur votre déclaration de revenus (case BE), et l'administration fiscale se charge de calculer votre revenu imposable en appliquant un abattement forfaitaire de 30 % aux sommes déclarées. Vous serez donc imposé sur seulement 70 % des loyers perçus, tant pour l'impôt sur le revenu que pour les prélèvements sociaux.

Cependant, avec ce régime, vous êtes toujours susceptible de dégager un revenu imposable et ne pouvez jamais constater de déficit, indépendamment de vos charges réelles. Toutefois, vous pouvez toujours déduire de votre revenu foncier imposable (case BD) les déficits antérieurs non encore imputés, le cas échéant.

Allez, on voit ce que donne le réel

Si vos revenus locatifs sont supérieurs à 15 000 euros ou si vous ne disposez pas d'autres revenus fonciers que ceux générés par vos parts de SCPI, vous êtes automatiquement soumis au régime réel. Dans ce cas, vous devez remplir une déclaration de revenus fonciers pour calculer votre revenu imposable, et vos charges sont déductibles à hauteur des dépenses réellement engagées, sur présentation des justificatifs en cas de contrôle fiscal.

Il est possible d'opter pour le régime réel, même si vous relevez du régime micro-foncier, si vos charges représentent plus de 30 % de vos loyers. Cette option s'applique à l'ensemble de vos biens donnés en location non meublée, pour tous les membres de votre foyer fiscal, et peut-être exercée a posteriori lors de la déclaration de revenus. Cette option est valable pour trois ans et vous permet de déduire la totalité de vos charges réelles, ce qui peut engendrer un déficit foncier. (Attention en cas de vente, il faut être 2 ans hors déficit foncier).

Le déficit foncier est la différence entre vos charges réelles et vos loyers encaissés. Si le montant de vos charges est supérieur à celui de vos loyers, la fraction de ce déficit qui provient des charges autres que les intérêts d'emprunt sont imputables sur votre revenu global à hauteur de 10 700 euros par an. La partie excédentaire de ce déficit ainsi que celle relative aux intérêts d'emprunt peuvent être imputé sur vos revenus fonciers des 10 années suivantes.

Cette semaine, je lance une mini-rubrique qui aura toujours un lien avec le sujet évoqué. Quel produit pourrait répondre au mieux à la situation. En ce moment, je mets une solution en avant, le Girardin Industriel, placement sécurisé rémunéré à 10 %. La sécurité vient du fournisseur de solutions qui garantit son produit. Je ne travaille qu’avec deux fournisseurs.

La rémunération de 14 % s’obtient souvent en début d’année, là cela tourne entre 10 et 11 %. Tu payes encore de l’impôt suite à ta déclaration ? Je t’explique plus en détail les avantages de cette solution :

Les SCPI, toujours différentes celles-là !

Il est donc possible de bénéficier du régime micro-foncier même en détenant des parts de SCPI, à condition de louer au moins un autre bien non meublé pour atteindre le seuil de 15 000 euros de loyers. Dans ce cas, il convient de faire la somme des loyers encaissés en direct avec la quote-part de revenus bruts versée par les SCPI, en prenant soin de ne pas compter deux fois les charges.

Au-delà du seuil de 15 000 euros, il est nécessaire de déposer une déclaration de revenus fonciers, sauf si l'on ne détient que des parts de SCPI, auquel cas, il est possible de reporter directement le montant des loyers sur sa déclaration de revenus (case 4 BA), en indiquant les coordonnées des sociétés et le montant des intérêts d'emprunts déductibles.

Source : Portail-SCPI

Si vous détenez des parts de SCPI étrangères, il est important de savoir que les loyers que vous percevez ont déjà été soumis à une imposition dans le pays où se trouve le bien immobilier. Cela peut se faire sous forme de retenue à la source ou d'imposition directe sur les revenus fonciers.

En France, vous devez tout de même déclarer ces loyers perçus dans votre déclaration de revenus, en remplissant la déclaration des revenus étrangers (n°2047). Cette déclaration permet à l'administration fiscale de vérifier que les sommes perçues ont bien été soumises à une imposition dans le pays étranger. Si c'est le cas, vous ne serez pas imposé une seconde fois sur ces revenus en France.

Il convient de souligner que les règles fiscales applicables aux SCPI étrangères peuvent varier en fonction du pays dans lequel elles sont investies. Il est donc recommandé de se renseigner auprès d'un professionnel pour connaître les spécificités fiscales du pays en question.

Je souhaite vous proposer une newsletter quotidienne qui fasse une synthèse des marchés financiers, immobiliers et prévoyance. Un format court, quotidien, envoyé entre 9h et 10h, cela peut-il vous intéresser ?

Le LMNP, encore et toujours

Je pense que nous avons pas mal détaillé l’aspect entre le régime micro ou réel en location nu. Maintenant, il faut aborder un sujet important, la différence avec le LMNP (Location meublée non professionnelle). Sachez tout d’abord qu’il est possible de passer un bien en location meublée lorsque celui-ci est pour le moment en location nue. La motivation ? Optimiser ses loyers de part la fiscalité mais aussi le loyer obtenu. J’ai déjà écrit une newsletter en ce sens que vous pouvez retrouver ici : Newsletter LMNP .

Les revenus de l'immobilier locatif ne sont pas taxés de manière uniforme, ce qui incite nombre de propriétaires à opter pour le meublé, traité moins sévèrement que la location nue.

Effectivement, le régime fiscal de la location meublée est souvent plus avantageux que celui de la location nue. En dessous d'un certain seuil de revenus locatifs, les propriétaires peuvent opter pour le régime micro-BIC qui leur permet de bénéficier d'un abattement forfaitaire de 50% sur leurs revenus locatifs. Ce régime simplifié permet donc de ne pas tenir compte des charges réelles de la location meublée.

Le seuil à ne pas dépasser pour pouvoir bénéficier du régime micro-BIC est actuellement de 72 600 euros pour les locations meublées classiques et de 176 200 euros pour les meublés de tourisme classés et les chambres d'hôte. Cependant, ce seuil sera relevé à partir de 2023 pour passer à 77 700 euros pour les locations meublées classiques et 188 700 euros pour les meublés de tourisme classés et les chambres d'hôte.

Des particularités

Pour résumer, si vous louez un bien immobilier meublé et que vos recettes n'ont pas dépassé les seuils de 72 600 € ou 176 200 € (pour les meublés de tourisme classés et chambres d'hôtes), vous relevez du régime micro-BIC. Vous devrez alors déclarer le montant de vos recettes dans la rubrique « Revenus des locations meublées non professionnelles » de votre déclaration de revenus.

Le fisc appliquera ensuite un abattement de 50 % (ou de 71 % si vous êtes dans les cas spécifiques mentionnés), avant de calculer l'impôt sur le revenu et les prélèvements sociaux dus. Ces derniers ont été recouvrés à la source, via des acomptes mensuels ou trimestriels prélevés directement sur votre compte bancaire en 2022.

En effet, dans le cadre du régime réel, vous devez tenir une comptabilité complète de votre activité de location meublée, enregistrer l'ensemble de vos recettes et de vos dépenses, établir une déclaration de résultat et un bilan comptable. Vous devez également calculer vous-même le montant de vos amortissements, en respectant les règles fiscales en vigueur. Enfin, vous devrez déclarer vos revenus locatifs sur une déclaration spécifique, la déclaration 2042 C PRO.

Toutefois, le régime réel vous permet de déduire de nombreux frais, tels que les charges de copropriété, les frais d'assurance, les frais de gestion locative, les intérêts d'emprunt, les travaux de réparation et d'entretien, ainsi que les frais de notaire et les commissions versées lors de l'acquisition du bien. De plus, vous pouvez amortir votre bien immobilier, ainsi que les meubles et équipements mis à disposition des locataires. Cela vous permet de diminuer considérablement le montant de votre imposition sur les revenus locatifs.

La déclaration annuelle de résultats (formulaire 2031-SD) est obligatoire pour les loueurs en meublé non professionnels ou professionnels relevant du régime réel d'imposition. Elle doit être envoyée au plus tard le 18 mai 2023 (pour les résultats de l'année 2022) et permet de déclarer le montant des recettes annuelles, les charges déductibles et les amortissements pratiqués. Cette déclaration est à transmettre en ligne sur le site impots.gouv.fr.

Ensuite, le montant des bénéfices ou pertes déclaré sur la 2031-SD sera reporté sur la déclaration de revenus (formulaire 2042) dans la rubrique correspondante aux "Revenus des locations meublées non professionnelles" ou "Revenus des locations meublées professionnelles". Si vous êtes en location meublée professionnelle, vous devrez également joindre la liasse fiscale (ensemble des déclarations fiscales de l'entreprise) à votre déclaration de revenus.

Le réel dans tous les cas ?

L'option pour le régime réel peut être avantageuse même si les loyers perçus sont inférieurs aux seuils d'application du régime. Cela est dû à la possibilité d'amortir le bien immobilier et les meubles loués, ainsi qu'à la déduction de toutes les charges réelles engagées pour l'activité de location meublée.

Cependant, il est important de prendre en compte que le régime réel implique des obligations déclaratives et comptables plus lourdes, ainsi que des frais supplémentaires, notamment si l'on fait appel à un expert-comptable ou un prestataire pour assister dans la tenue des comptes.

Il est important de noter que si vous n'avez pas opté pour le régime réel avant la date limite de dépôt de la déclaration de revenus, vous ne pourrez pas exercer cette option a posteriori pour les loyers encaissés en 2022. Cela signifie que si vous avez manqué cette date limite, vous devrez continuer à déclarer vos revenus en tant que micro-bic.

Cependant, si vous avez commencé votre activité en 2022, vous pouvez opter pour le régime réel jusqu'à la date limite de dépôt de votre première liasse fiscale, qui est le 18 mai 2023. Pour les loyers encaissés en 2023, vous pouvez lever l'option avant la date limite de dépôt de la déclaration des revenus de 2022 en adressant un courrier de levée d'option au service des impôts des entreprises dont relève le logement loué. L'option est valable pour un an et est reconduite tacitement d'année en année.

L’avantage de l’amortissement

L'amortissement est, en effet, un mécanisme important pour les propriétaires-bailleurs en LMNP, car il permet de réduire l'impôt sur les revenus locatifs en prenant en compte la dépréciation des biens immobiliers et mobiliers loués.

Cependant, il est important de comprendre que l'amortissement est une charge non décaissée et qu'il ne permet pas de générer un déficit. De plus, la déduction de l'amortissement est limitée et ne peut pas être supérieure aux loyers perçus. Enfin, si vous n'avez pas utilisé le report d'amortissement au moment de la vente du bien locatif, il sera définitivement perdu. Il est donc important de bien comprendre le fonctionnement de l'amortissement pour optimiser la fiscalité de votre location meublée non professionnelle.

Un point important à prendre en compte, est que lorsque vous détenez le bien en direct, en LMNP, l’amortissement n’est jamais pris en compte dans l’imposition des plus-values, une aubaine.

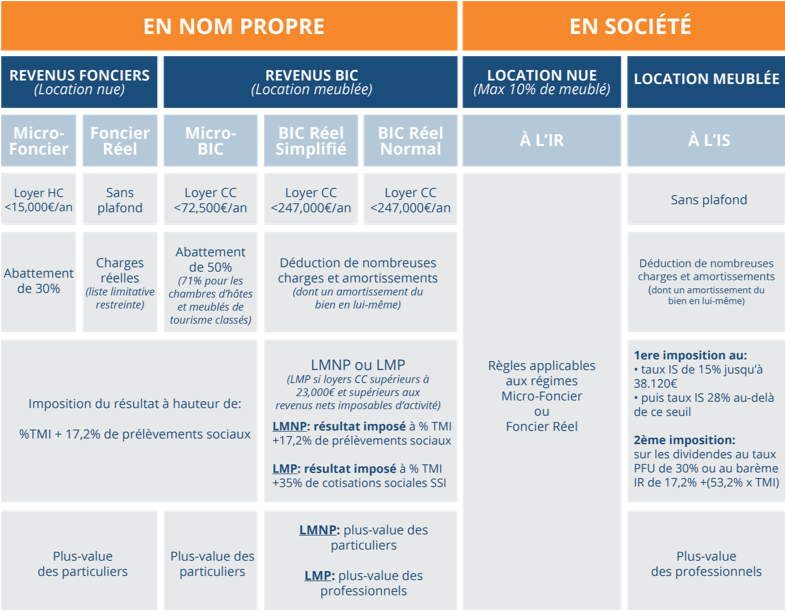

Nous avons proposé il y a quelques temps un simulateur des différents régimes fiscaux, voici l’image et le lien pour le télécharger :

Comment choisir entre les deux régimes ? Nu ou Meublé ?

Tout à fait, c'est une distinction importante à comprendre entre ces deux régimes fiscaux. En effet, pour le déficit foncier, les recettes sont considérées comme des revenus fonciers, tandis que pour le statut LMNP, les recettes sont considérées comme des bénéfices industriels et commerciaux (BIC).

En conséquence, pour bénéficier du statut LMNP, il est nécessaire de s'inscrire en tant que tel auprès du greffe du tribunal de commerce et d'obtenir un numéro SIRET. Cela implique également de tenir une comptabilité spécifique, d'établir une déclaration de résultats annuelle et de s'acquitter de cotisations sociales.

En revanche, le régime du déficit foncier est accessible à tout contribuable, sans qu'il soit nécessaire de s'inscrire ou de remplir des formalités particulières. Les investisseurs qui choisissent ce régime peuvent déduire les charges liées à leur investissement (travaux, intérêts d'emprunt, etc.) de leurs revenus fonciers, ce qui peut leur permettre de générer un déficit foncier déductible de leur revenu global.

Il est donc important de bien comprendre les différences entre ces deux régimes fiscaux avant de choisir celui qui convient le mieux à sa situation personnelle et à son projet d'investissement immobilier.

Location Nue : Avantages et inconvénients

Le déficit foncier

L'avantage de ce statut est qu'il est accessible à tout contribuable. On y applique le droit des revenus fonciers.

Ce mécanisme permet ainsi de financer des travaux pour un investissement immobilier et de lui apporter un certain cachet afin d'optimiser sa rentabilité et sa valeur, à moindres frais

Il est aussi possible d’y ajouter les avantages fiscaux d’autres dispositifs. Par exemple, pour bénéficier de la loi Pinel, il faut investir dans un logement neuf ou en l'état futur d'achèvement, et louer le bien nu à usage d'habitation pendant une durée déterminée. Le déficit foncier ne peut alors être imputé que sur des revenus fonciers et non sur des revenus BIC.

De même, pour bénéficier de la loi Malraux, il faut réaliser des travaux de rénovation dans des immeubles situés dans des secteurs sauvegardés ou des quartiers anciens dégradés. Les dépenses engagées dans le cadre de ces travaux sont alors déductibles des revenus fonciers. Le cumul avec le déficit foncier est possible, mais il faut être vigilant sur la nature des travaux réalisés.

Enfin, pour bénéficier de la loi Monuments Historiques, il faut réaliser des travaux de restauration et d'entretien sur des monuments historiques classés ou inscrits à l'inventaire supplémentaire des monuments historiques. Les dépenses engagées dans ce cadre sont alors déductibles du revenu global. Dans ce cas, le déficit foncier ne peut pas être imputé sur les revenus issus des travaux réalisés sur ces monuments.

Il est donc important de bien se renseigner et de prendre conseil auprès d'un professionnel pour optimiser au mieux son investissement immobilier et bénéficier de tous les avantages fiscaux possibles.

Des inconvénients pour autant

En effet, c'est l'inconvénient majeur du déficit foncier. Il n'est possible de bénéficier de ce dispositif que si les charges (travaux, intérêts d'emprunt, etc.) sont supérieures aux recettes locatives. Par conséquent, il s'applique principalement aux biens immobiliers nécessitants des travaux importants de rénovation ou de réhabilitation. Les investisseurs ne peuvent donc pas profiter de cet avantage fiscal pour les biens immobiliers déjà rentables et en bon état.

LMNP : Avantages et inconvénients

Freedom

En effet, le choix entre le régime micro bic et le régime réel permet une grande flexibilité pour les loueurs en meublé non professionnels.

Le régime micro bic permet de bénéficier d'un abattement forfaitaire de 50% sur les recettes locatives annuelles, sans possibilité de déduire les charges réelles. Ce régime convient aux bailleurs ayant un petit nombre de logements meublés et des recettes locatives modérées.

Le régime réel, quant à lui, permet de déduire les charges réelles (comme les frais de réparation, d'entretien, de gestion locative, les intérêts d'emprunt...) ainsi que les amortissements du bien immobilier. Cela peut permettre de générer des charges plus importantes que le régime micro bic, ce qui peut être avantageux pour les bailleurs ayant des recettes locatives importantes et/ou des charges importantes.

0 Limite

Ce statut n'impose pas de plafonnement alors que la plupart des niches fiscales imposent une limite de 10 000 euros de réduction annuelle de l’impôt.

Des inconvénients pour autant

Un inconvénient potentiel du statut LMNP est le risque de dépasser les seuils qui permettent de rester en LMNP et de basculer sous le statut LMP. Pour rappel, les seuils sont :

Des recettes annuelles supérieures à 23 000 € HT,

Des recettes annuelles supérieures à 50 % des revenus du foyer fiscal,

Une inscription au registre du commerce et des sociétés (RCS) en tant que loueur meublé professionnel.

En passant sous le statut LMP, les avantages fiscaux du LMNP disparaissent et les investisseurs sont soumis à des obligations comptables et fiscales plus lourdes. Il est donc important de bien évaluer sa situation financière et de surveiller régulièrement ses recettes pour éviter de basculer involontairement sous le statut LMP.

Une question pour choisir ?

La question est simple, dans les prochaines années, allez vous faire des travaux suffisants pour permettre de palier à la perte de l’amortissement qui existe en LMNP. Le régime foncier se prête à des biens qui ont la nécessité de faire des travaux, et sur lesquels le marché du LMNP est inexistant. Pour le reste, je vous invite à prendre le temps de faire une analyse sur 10 ans !

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

c'est vraiment top ce qui est écrit

top