💣 Budgets Militaires en Hausse = Portefeuilles en Détresse ?

#120, The War

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 120 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

Le lien explosif entre inflation et dépenses militaires 💣

L'impact concret sur votre budget: quand la guerre frappe votre porte-monnaie 💸

Bouclier anti-inflation: stratégies pour protéger votre épargne 🛡️

Opportunités en période de tensions: secteurs à surveiller 📈

🍿 Les derniers contenus : Podcast & Youtube au RDV !

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 356 abonnés, je vous remercie pour votre accompagnement au quotidien.

⚡ Linkedin : Je recommence mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

🚀 NOUVEAU : RDV en LIVE chaque dimanche à 18h ! 🎙️💰 : Bonne nouvelle ! Dès ce dimanche, je lance un live hebdo à 18h pour échanger en direct avec toi sur la finance perso, l’argent et tout ce qui peut t’aider à mieux gérer ton cash ! 💸🔥. 📌 Au programme :

✅ Retour sur le sujet de la newsletter de la semaine 📩

✅ Conseils pratiques & astuces 💡

✅ Réponses à tes questions en direct 🤝

✅ Échanges fun et sans prise de tête 🎉

Voir sur Tiktok : https://www.tiktok.com/@cash_conseils

Voir sur Twitch : https://www.twitch.tv/cashconseils

Voir sur Youtube : https://www.youtube.com/@nyko4144

Voir sur Facebook : https://www.facebook.com/profile.php?id=100076778256399

👂 Je vous écoute : J’ai réalisé un sondage sur la newsletter de coconstruction, et vous m’avez fait deux retours clairs :

Vous êtes prêt à vous abonner pour avoir du contenu, à un prix de 2 € / mois

Vous souhaitez avoir en retour de cet abonnement

Des guides pratiques

Des articles exclusifs

Des webinaires produits

Des offres exlucsives

Du coup, je change la grille de prix et vous annonce pour Janvier :

Un guide pratique sur une solution d’investissement (choix en sondage dans une prochaine newsletter)

Un article exclusif “🌴 Girardin Industriel : Investissez en Outre-Mer tout en Réduisant vos Impôts 🌟💼” qui vous donnera toutes les informations et aussi les coulisses de cette solution

Un webinaire produit

Je positionne du coup le lien d’abonnement juste ici et vous annonce un prix à partir de maintenant de 2€ / mois. Je compte sur votre implication pour m’aider à développer Cash Conseils.

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

⚡ La France ajuste sa stratégie énergétique pour 2035 : Le gouvernement revoit à la baisse ses ambitions solaires et met l’accent sur un suivi plus précis de la consommation électrique. La nouvelle Programmation pluriannuelle de l’énergie (PPE) mise toujours sur un équilibre entre nucléaire et renouvelables, tout en laissant plus de flexibilité aux centrales thermiques. L’électrification des usages et l’exportation d’électricité restent des enjeux clés.

🚗 Salaires : Renault plus généreux que Stellantis en 2025 : Les augmentations de salaire chez Renault atteignent 2,6 %, accompagnées d’un intéressement supérieur à 4 000 €. À l’inverse, Stellantis limite ses hausses à 2,1 %, avec une prime exceptionnelle. La baisse des résultats financiers du groupe explique cette prudence, malgré des tensions syndicales sur la répartition des bénéfices.

🚇 Une année record mais fragile pour la RATP : Avec une hausse du trafic de 4,3 % et un bénéfice net de 204 millions d’euros, la RATP signe une année 2024 en apparence exceptionnelle. Toutefois, ce résultat est gonflé par des ventes d’actifs, masquant un déficit sur l’exploitation. L’enjeu clé reste la renégociation de son contrat avec IDFM pour assurer sa stabilité financière jusqu’en 2029.

🏦 BNP Paribas : Bonnafé et Lemierre vers un mandat prolongé : La banque propose de repousser la limite d’âge de ses dirigeants, permettant à Jean-Laurent Bonnafé et Jean Lemierre de rester en poste jusqu’en 2030. Cette décision éclaire les récentes démissions internes et marque une continuité stratégique. Le vote des actionnaires en mai scellera leur avenir à la tête du groupe.

💰 Fonds souverain algérien : un potentiel gâché : Malgré d’importantes ressources pétrolières, l’Algérie n’a pas su transformer son fonds souverain en moteur de croissance. Créé en 2000, le FRR a été vidé pour combler les déficits budgétaires, contrairement au modèle norvégien. Avec seulement 16 milliards de dollars aujourd’hui, il reste limité par un manque de vision à long terme et une gestion inefficace.

Quand j’étais gamin, je voyais mon père, Jean-Patrick, partir chaque matin travailler à Giat Industries, à Tarbes. Il était artificier, un métier aussi fascinant que dangereux, où la moindre erreur pouvait coûter très cher. Il parlait souvent des enjeux stratégiques de la défense, du poids économique de l’industrie militaire et de l’impact que cela pouvait avoir sur nos vies quotidiennes. À l’époque, je ne comprenais pas bien pourquoi tout cela le préoccupait autant. Aujourd’hui, avec l’inflation qui flambe et les tensions internationales qui s’intensifient, je saisis pleinement la portée de ses réflexions.

Car soyons clairs : la course aux armements, ce n’est pas seulement une affaire de militaires et de gouvernements. Ce qui se joue en haut lieu, dans les décisions budgétaires et les alliances géopolitiques, a des répercussions bien concrètes sur nos finances. Les guerres ne se limitent plus aux champs de bataille, elles se déroulent aussi sur le terrain économique : hausse des prix de l’énergie, explosion du coût des matières premières, envolée des budgets militaires… Tout cela alimente un cycle inflationniste qui impacte directement notre pouvoir d’achat.

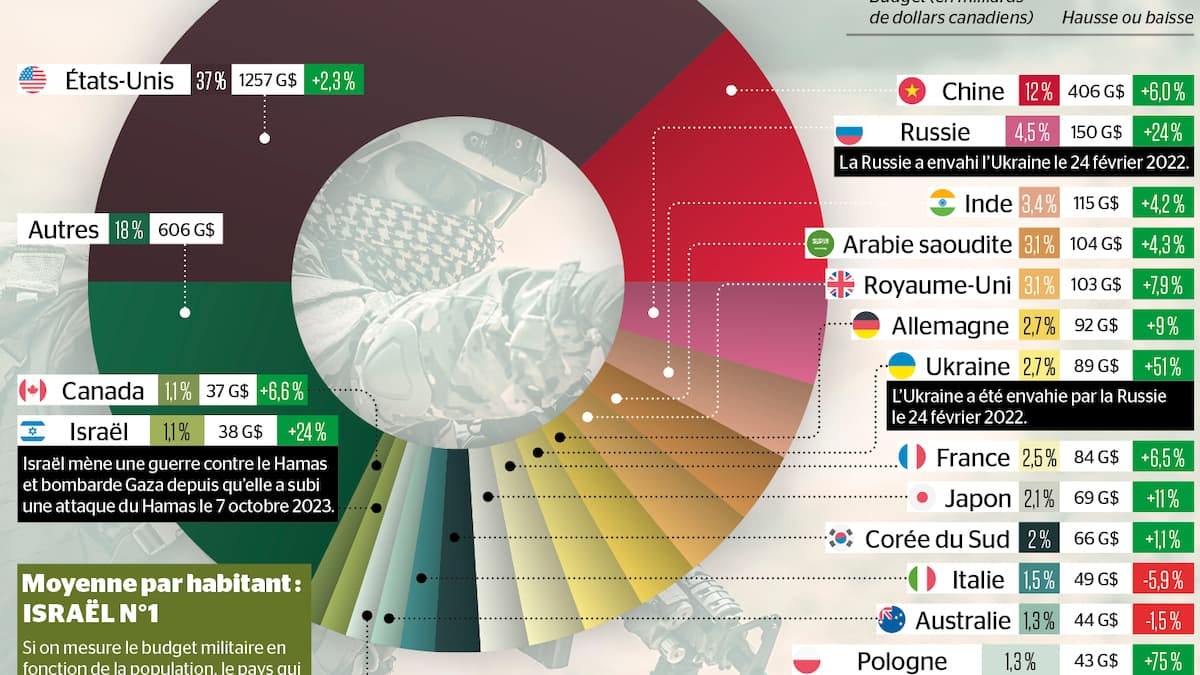

Tu l’as sûrement déjà ressenti en faisant tes courses ou en regardant ta dernière facture d’électricité : tout coûte plus cher, et la tendance ne semble pas près de s’inverser. En France, le budget de la défense est en pleine expansion, avec plusieurs milliards d’euros supplémentaires injectés pour renforcer nos capacités militaires. Aux États-Unis, en Chine, en Russie, même constat : les États mettent la main au portefeuille pour s’armer jusqu’aux dents. Mais plus ces dépenses augmentent, plus elles mettent sous pression l’économie globale… et plus ton porte-monnaie en subit les conséquences.

Alors, comment naviguer dans cette tempête économique sans sombrer ? Comment protéger ton épargne, ajuster ton budget et saisir les opportunités dans un monde où l’incertitude est devenue la norme ? Dans cette newsletter, on va décrypter ensemble :

🔹 Le lien entre inflation et dépenses militaires : pourquoi les conflits et les réarmements font flamber les prix ?

🔹 L’impact concret sur ton budget : énergie, alimentation, immobilier… Quels postes de dépenses explosent et comment s’y adapter ?

🔹 Les stratégies pour protéger ton épargne : diversification, placements indexés sur l’inflation, actifs refuges… Comment ne pas subir ?

🔹 Les opportunités à saisir en période de tensions : certains secteurs profitent de la situation, comment en tirer parti de manière responsable ?

Parce que subir l’inflation, c’est une chose. La comprendre et s’y adapter, c’en est une autre. Et comme me disait toujours Jean-Patrick en rentrant du travail : “Celui qui anticipe a déjà gagné la moitié de la bataille.” Alors, prêts à prendre les devants ? 🚀

Le lien explosif entre inflation et dépenses militaires 💣

Quand les tensions géopolitiques s’intensifient, les gouvernements ont un réflexe quasi automatique : augmenter leurs budgets militaires. Face aux conflits, aux menaces extérieures et aux crises internationales, ils investissent massivement dans l’armement, la modernisation de leurs équipements et le renforcement de leurs troupes. Mais derrière ces décisions stratégiques se cache une réalité bien plus large : ces dépenses ne restent pas confinées aux seuls cercles militaires. Elles impactent toute l’économie, en créant une hausse généralisée des prix, en perturbant les chaînes d’approvisionnement et en pesant directement sur le pouvoir d’achat des citoyens. L’inflation, déjà alimentée par d’autres facteurs comme la crise énergétique et la spéculation sur les matières premières, trouve dans cette course aux armements un nouveau carburant qui accélère la flambée des coûts.

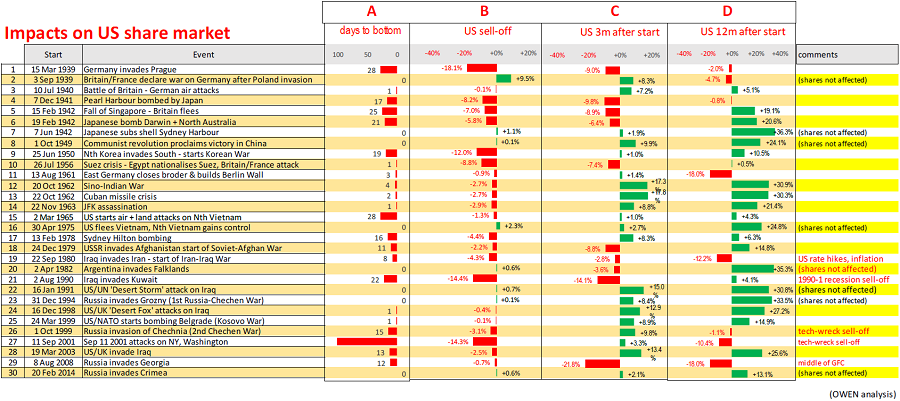

Si ce phénomène peut sembler lointain, ses conséquences sont pourtant bien réelles dans notre quotidien. Que ce soit à la station-service, dans les rayons du supermarché ou sur les factures d’électricité, les effets d’une inflation dopée par les dépenses militaires sont omniprésents. Pourtant, ce n’est pas une fatalité : comprendre les mécanismes à l’œuvre permet d’anticiper, d’adapter ses choix financiers et de mieux protéger son épargne face aux turbulences économiques. Pour cela, il faut remonter dans l’histoire et observer comment, à chaque grand conflit, les gouvernements ont mis en place des stratégies budgétaires qui ont alimenté l’inflation, parfois sur des décennies. De la Seconde Guerre mondiale à la guerre du Vietnam, en passant par les tensions actuelles entre les États-Unis, la Chine et la Russie, l’histoire nous montre que les périodes de fortes dépenses militaires riment souvent avec crises économiques et perte de pouvoir d’achat.

🕰️ L’histoire nous montre le lien entre guerre et inflation

Les conflits mondiaux et régionaux ont toujours eu un impact profond sur l’économie, et notamment sur le niveau des prix. Lorsqu’un pays entre en guerre ou se prépare à un affrontement, il mobilise une quantité massive de ressources : métaux rares, pétrole, main-d’œuvre spécialisée, composants technologiques… Ce choc soudain crée des tensions sur les marchés, fait grimper la demande et entraîne une hausse des coûts. Ce phénomène s’est vérifié à de nombreuses reprises au cours du siècle dernier. La Seconde Guerre mondiale, par exemple, a transformé complètement les économies occidentales, obligeant les États à réorienter leur production vers l’armement et à limiter l’accès à certains biens de consommation. Entre 1939 et 1945, le budget militaire des États-Unis a été multiplié par 60, passant de 1,5 milliard à plus de 90 milliards de dollars. Résultat : une inflation galopante sur les denrées alimentaires et les matières premières, obligeant à instaurer des systèmes de rationnement pour éviter la pénurie.

Plus récemment, la guerre du Vietnam a montré un autre aspect de ce lien entre dépenses militaires et inflation. Dans les années 60 et 70, les États-Unis ont investi des milliards de dollars dans ce conflit lointain, finançant l’effort de guerre en grande partie par l’endettement et l’impression monétaire. La conséquence fut immédiate : une montée en flèche des prix, aggravée par le choc pétrolier de 1973 qui a fait exploser le coût de l’énergie. Les ménages américains se sont retrouvés pris dans un cycle infernal où leur pouvoir d’achat fondait à vue d’œil, tandis que les taux d’intérêt grimpaient pour tenter de contenir l’inflation. Cette période, connue sous le nom de stagflation, reste l’une des crises économiques les plus marquantes du XXe siècle.

🔥 Pourquoi une hausse des dépenses militaires alimente l’inflation

Aujourd’hui, nous assistons à un phénomène similaire : face aux menaces perçues en Europe et en Asie, de nombreux pays augmentent leurs budgets de défense à des niveaux records. L’Union européenne, qui avait longtemps sous-investi dans le domaine militaire, prévoit des hausses spectaculaires de ses dépenses, tandis que les États-Unis et la Chine s’engagent dans une véritable course aux armements. Mais pourquoi cela entraîne-t-il une inflation plus élevée ? La réponse tient en plusieurs éléments clés. D’abord, la demande pour certaines ressources explose : l’armée a besoin de métaux comme le titane, le lithium ou le nickel pour fabriquer ses armes et ses véhicules, ce qui met une pression sur les prix de ces matériaux. L’énergie est également un facteur central : l’armée est un des plus gros consommateurs de carburants, ce qui contribue à faire grimper le prix du pétrole et du gaz.

Ensuite, il y a l’impact sur l’industrie. Lorsqu’un État commande des milliers de chars, de missiles ou de satellites de surveillance, les entreprises qui produisent ces équipements doivent mobiliser des ressources considérables. Si ces ressources sont limitées, cela génère des tensions sur l’offre, ce qui pousse les prix à la hausse. Par exemple, la récente explosion de la demande en semi-conducteurs, utilisés aussi bien dans les armes que dans les voitures et les smartphones, a conduit à une pénurie mondiale et à une flambée des prix dans toute l’électronique grand public. De même, la hausse des dépenses militaires entraîne souvent une augmentation des salaires dans le secteur de la défense, ce qui accentue les pressions inflationnistes sur l’ensemble de l’économie.

📈 L’endettement public et son impact sur l’inflation

Un autre élément crucial est la façon dont ces dépenses sont financées. Dans la majorité des cas, les États n’ont pas les fonds nécessaires pour absorber immédiatement une hausse brutale de leur budget militaire. Ils doivent donc emprunter de l’argent ou imprimer plus de monnaie, ce qui alimente directement l’inflation. Lorsque les gouvernements s’endettent pour financer la guerre, ils créent une pression sur les marchés financiers, ce qui fait grimper les taux d’intérêt. Pour tenter de freiner cette inflation, les banques centrales doivent intervenir, généralement en augmentant les taux directeurs, ce qui a un effet négatif sur la croissance économique et pénalise les ménages endettés.

On le voit bien aujourd’hui avec la situation en Europe et aux États-Unis : alors que les dépenses militaires explosent, les banques centrales sont contraintes de relever leurs taux pour contenir l’inflation, ce qui entraîne une hausse du coût du crédit immobilier, une baisse de la consommation et un ralentissement général de l’économie. C’est un cercle vicieux difficile à briser, car les gouvernements ne peuvent pas se permettre de réduire leurs budgets militaires en période de tensions géopolitiques.

💡 Comment se protéger face à cette inflation militaire ?

Si cette situation semble préoccupante, il est néanmoins possible de prendre des mesures pour limiter son impact sur ses finances personnelles. D’abord, il est essentiel de diversifier ses investissements pour ne pas être trop exposé à la perte de valeur de certaines classes d’actifs. L’or, par exemple, est souvent considéré comme une valeur refuge en période de crise et peut jouer un rôle clé dans une stratégie de protection contre l’inflation. Ensuite, les obligations indexées sur l’inflation permettent de garantir un rendement ajusté à la hausse des prix. Du côté des dépenses courantes, adopter une gestion budgétaire plus rigoureuse, en réduisant la part des dépenses énergétiques et en privilégiant les circuits courts pour l’alimentation, peut aussi aider à préserver son pouvoir d’achat.

La situation actuelle montre à quel point les décisions militaires influencent directement notre quotidien. En période de crise, la priorité est d’anticiper ces bouleversements pour ne pas subir passivement leurs effets. L’inflation militaire n’est pas une fatalité, mais elle impose de réfléchir différemment et d’adapter sa stratégie financière pour éviter de voir son pouvoir d’achat se dégrader sans réaction.

L'impact concret sur votre budget: quand la guerre frappe votre porte-monnaie 💸

Les conflits militaires ne se déroulent pas uniquement sur les champs de bataille. Ils ont des répercussions profondes sur l’économie, et donc, sur votre portefeuille. Hausse des prix de l’énergie, augmentation du coût des matières premières, flambée des denrées alimentaires et impact sur votre épargne : chaque aspect de votre quotidien est touché de près ou de loin par les tensions géopolitiques. Si les décisions de réarmement prises par les gouvernements semblent éloignées de nos préoccupations immédiates, elles entraînent pourtant des effets en cascade qui finissent par peser lourdement sur le pouvoir d’achat des ménages.

Aujourd’hui, on ne parle plus seulement d’inflation due aux pénuries post-COVID ou aux crises climatiques, mais bien d’une inflation alimentée par l’instabilité géopolitique et la course aux armements. Alors, comment cette nouvelle donne se traduit-elle concrètement sur vos dépenses quotidiennes ? Quelles sont les catégories les plus touchées, et surtout, comment éviter que votre budget ne se retrouve pris au piège ? C’est ce qu’on va analyser ensemble.

🛢️ L’énergie sous pression : des factures qui explosent

C’est sûrement l’impact le plus visible et le plus immédiat. Dès qu’un conflit éclate dans une région stratégique, les marchés de l’énergie s’emballent. Pourquoi ? Parce que le pétrole et le gaz sont des ressources essentielles pour faire tourner les industries, alimenter les transports et produire de l’électricité. Si un pays exportateur entre en guerre ou subit des sanctions internationales, son approvisionnement est perturbé et les prix s’envolent. On l’a vu avec la guerre en Ukraine : en quelques mois, le gaz européen a atteint des niveaux records, le prix du baril de pétrole a dépassé les 120 dollars, et les factures d’électricité des ménages ont explosé.

Cette flambée des prix ne touche pas uniquement ceux qui se chauffent au gaz ou qui font le plein de leur voiture. Tout le tissu économique en est affecté : les entreprises voient leurs coûts de production grimper, et ces hausses sont ensuite répercutées sur les prix de vente des produits et services. Concrètement, cela signifie que vos courses coûtent plus cher, vos factures d’énergie pèsent plus lourd, et même votre abonnement de streaming pourrait voir son prix augmenter à cause de l’augmentation des coûts d’infrastructure.

Le problème, c’est que ces hausses ne sont pas temporaires. Une fois que les prix de l’énergie ont atteint un certain seuil, ils redescendent rarement au niveau d’avant-crise. L’incertitude géopolitique rend les marchés nerveux, et il suffit d’une nouvelle tension pour relancer la spirale inflationniste. Résultat : même si vous adoptez des gestes d’économie d’énergie, vos factures resteront plus élevées qu’avant.

🥩 Nourriture et produits de consommation : le ticket de caisse en pleine inflation

Si vous avez jeté un œil à votre ticket de caisse ces derniers mois, vous avez sûrement remarqué que les prix alimentaires ont bondi. Ce n’est pas juste une impression : l’inflation alimentaire est bel et bien une réalité, et elle est directement liée aux tensions géopolitiques et aux dépenses militaires accrues.

Prenons l’exemple du blé. La guerre en Ukraine a montré à quel point nous sommes dépendants de certaines régions pour notre approvisionnement. L’Ukraine et la Russie sont parmi les plus grands exportateurs de céréales au monde, et quand leur production chute ou que leurs exportations sont bloquées, les prix mondiaux s’affolent. Conséquence ? Le prix de la farine grimpe, celui du pain suit, et tout ce qui en dépend (pâtes, biscuits, gâteaux) devient plus cher.

Le même phénomène s’applique aux produits carnés. L’élevage étant fortement dépendant des céréales pour nourrir les bêtes, la hausse des prix du maïs et du soja entraîne une augmentation du coût de la viande et des produits laitiers. Le steak haché qui coûtait 8€/kg il y a deux ans est désormais affiché à 11€/kg, et le lait a subi des augmentations similaires.

Enfin, au-delà des produits alimentaires de base, les produits de grande consommation (shampooing, lessive, couches pour bébé…) sont eux aussi impactés par la hausse des coûts de production et de transport. Plus le pétrole est cher, plus les plastiques et emballages coûtent cher, et plus ces hausses se répercutent dans les rayons des supermarchés.

🏠 L’immobilier et le coût du crédit : une double peine pour les ménages

Si vous avez un prêt immobilier ou si vous comptiez acheter un bien, vous avez sûrement remarqué que les taux d’intérêt ont explosé ces derniers mois. Là encore, c’est une conséquence directe des tensions économiques et militaires. Quand les gouvernements augmentent leurs dépenses militaires, ils doivent emprunter plus d’argent sur les marchés financiers. Cette demande accrue fait grimper les taux d’intérêt globaux, ce qui impacte tout le système bancaire et donc les crédits accordés aux particuliers.

Résultat : pour un prêt immobilier de 200 000€ sur 20 ans, le coût du crédit a quasiment doublé en un an. Là où vous pouviez obtenir un taux à 1,5% en 2021, vous vous retrouvez aujourd’hui avec des offres à 4% voire plus. Pour un emprunt de cette taille, cela représente plus de 50 000€ d’intérêts supplémentaires à rembourser sur la durée du crédit.

Et ce n’est pas tout. La hausse des taux a aussi un effet sur la valeur des biens immobiliers. Avec des crédits plus chers, moins de personnes peuvent acheter, ce qui ralentit le marché et fait baisser les prix. Si vous êtes propriétaire et que vous comptiez revendre, vous risquez d’être confronté à une stagnation, voire à une baisse de la valeur de votre bien.

📉 Votre épargne et vos investissements sous pression

La guerre et l’augmentation des dépenses militaires n’impactent pas seulement votre budget quotidien, elles influencent aussi votre épargne et vos placements financiers. Lorsque l’inflation augmente, les placements traditionnels comme les livrets d’épargne perdent de la valeur en termes réels. Si votre Livret A vous rapporte 3% mais que l’inflation est à 6%, votre pouvoir d’achat diminue malgré l’impression de gagner des intérêts.

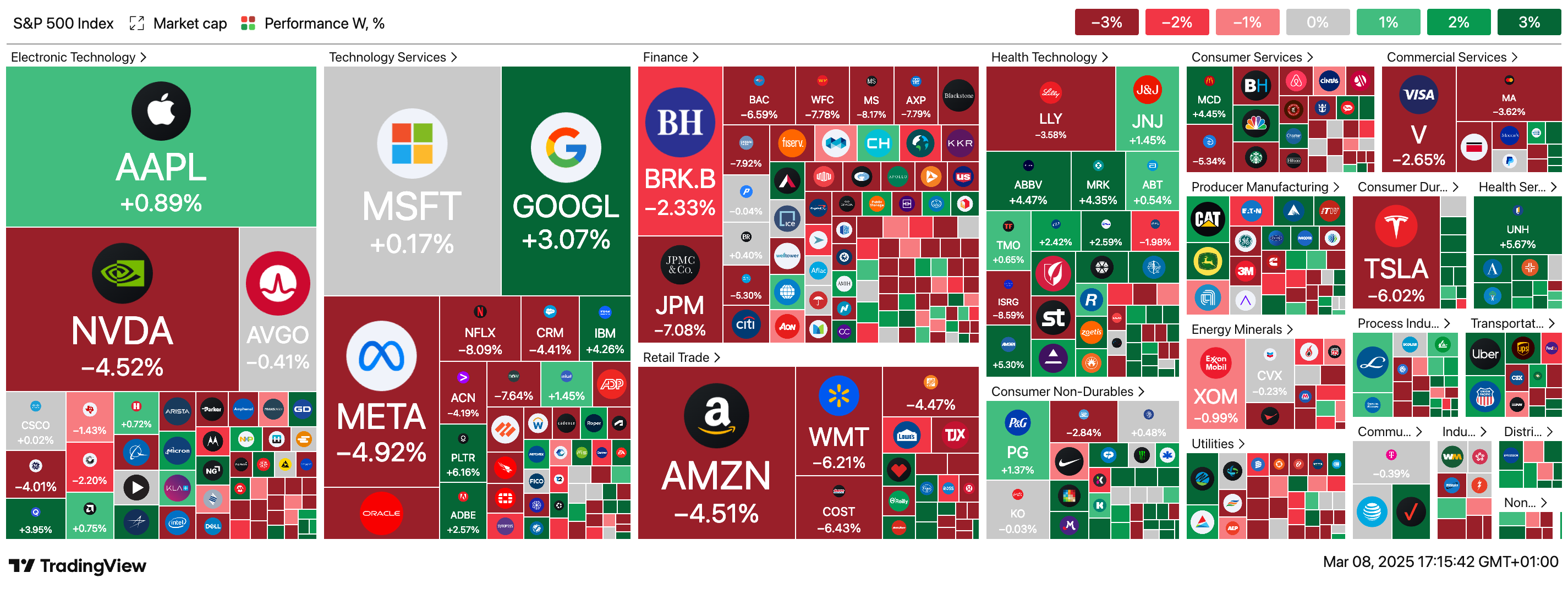

Les marchés boursiers, eux, deviennent plus volatils. Les actions des entreprises dépendantes de l’énergie ou de l’importation de matières premières peuvent chuter brutalement, tandis que d’autres, comme celles des industries de défense, peuvent exploser à la hausse. Si vous avez un portefeuille boursier, vous devez être particulièrement vigilant et bien choisir vos investissements pour éviter de subir de plein fouet les fluctuations liées aux tensions internationales.

Enfin, les assurances-vie en fonds euros, longtemps considérées comme un placement sûr, voient leurs rendements s’éroder sous l’effet de l’inflation et de la hausse des taux. Il devient donc essentiel de diversifier ses placements pour ne pas voir son patrimoine fondre lentement au fil des ans.

🔍 Comment limiter l’impact de cette inflation militaire sur votre budget ?

Face à cette situation, il est primordial d’adopter une stratégie financière adaptée. Voici quelques pistes pour limiter l’impact des tensions géopolitiques sur votre pouvoir d’achat :

Optimiser son budget énergie : privilégier les fournisseurs alternatifs, améliorer l’isolation de son logement et surveiller sa consommation.

Repenser ses habitudes alimentaires : acheter en circuit court, privilégier les produits locaux et limiter le gaspillage alimentaire.

Revoir sa stratégie d’investissement : diversifier ses actifs, privilégier les valeurs refuges comme l’or et choisir des placements indexés sur l’inflation.

Anticiper les hausses de taux : si vous avez un prêt immobilier, envisagez un rachat de crédit pour bloquer un taux avant qu’il ne monte davantage.

Les tensions militaires ne sont pas près de disparaître, et leur impact sur nos finances risque de durer encore longtemps. Mais en comprenant les mécanismes à l’œuvre et en ajustant vos choix financiers, vous pouvez mieux protéger votre portefeuille et limiter la casse. 💪

Bouclier anti-inflation: stratégies pour protéger votre épargne 🛡️

Face à une inflation galopante alimentée par les tensions géopolitiques et les dépenses militaires accrues, votre épargne est en danger. Chaque euro placé sur un compte qui ne suit pas la hausse des prix perd de la valeur, et les stratégies d’investissement qui fonctionnaient il y a dix ans ne sont plus forcément adaptées au contexte actuel. Alors, comment protéger son argent, préserver son pouvoir d’achat et même tirer parti de cette période incertaine ? Dans cette partie, on va voir ensemble les meilleurs placements à privilégier, les erreurs à éviter et les stratégies à adopter pour que votre épargne ne se transforme pas en passoire face à l’inflation.

📉 Pourquoi l’inflation grignote votre épargne

L’inflation, c’est cette augmentation généralisée des prix qui réduit la valeur réelle de votre argent. Pour bien comprendre, prenons un exemple simple :

👉 Si vous placez 10 000 € sur un livret qui rapporte 3 % par an, mais que l’inflation est à 6 %, vous perdez en réalité 3 % de pouvoir d’achat chaque année. Concrètement, même si votre compte affiche un montant plus élevé, ce que vous pouvez acheter avec cet argent diminue.

Or, les périodes de crises militaires et économiques sont souvent synonymes d’inflation élevée. Pourquoi ? Parce que les États augmentent leurs dépenses publiques, les banques centrales injectent davantage de monnaie dans l’économie, et les prix de l’énergie, des matières premières et des biens de consommation explosent. Résultat : si vous ne protégez pas votre épargne, elle fond comme neige au soleil.

Voyons maintenant les stratégies concrètes pour éviter ce piège et sécuriser votre patrimoine.

🏦 Optimiser son épargne : entre sécurité et rendement

La première étape pour protéger son argent, c’est de bien choisir où le placer. Tous les livrets et placements ne sont pas égaux face à l’inflation. Voici les options les plus adaptées en fonction de votre profil.

✅ Les livrets d’épargne réglementés : un bouclier partiel mais utile

Le Livret A et le LDDS offrent actuellement un taux d’intérêt supérieur à ce qu’on a connu ces dernières années. Depuis l’accélération de l’inflation, leur rendement a été réévalué et peut être intéressant pour sécuriser une partie de votre épargne de précaution.

Avantages :

✔️ Disponibilité immédiate (vous pouvez retirer votre argent à tout moment).

✔️ Plafonnés mais garantis par l’État.

✔️ Exonération d’impôt et de prélèvements sociaux.

Inconvénients :

❌ Taux souvent inférieur à l’inflation réelle.

❌ Ne protège que votre épargne de court terme.

💡 Stratégie : Gardez environ 3 à 6 mois de dépenses courantes sur ces livrets pour faire face aux imprévus, mais ne laissez pas tout votre argent dessus.

📊 Les obligations indexées sur l’inflation : un bouclier intelligent

Si vous cherchez à protéger votre épargne sur le moyen-long terme, les obligations indexées sur l’inflation sont une solution efficace.

En France, les OATi (Obligations Assimilables du Trésor indexées sur l’inflation) offrent un rendement ajusté à l’évolution des prix. Elles permettent donc de suivre l’inflation et de préserver votre pouvoir d’achat.

Avantages :

✔️ Protection directe contre l’inflation.

✔️ Placement relativement sûr car garanti par l’État.

✔️ Accessible via des fonds obligataires ou via des courtiers spécialisés.

Inconvénients :

❌ Moins liquide qu’un livret (vous devez attendre la maturité de l’obligation).

❌ Rendements variables selon l’évolution des marchés.

💡 Stratégie : Diversifiez une partie de votre épargne de long terme en obligations indexées pour suivre l’évolution des prix.

🏡 Immobilier : un rempart contre l’inflation… mais avec des nuances

L’immobilier a toujours été considéré comme une valeur refuge en période d’inflation. En effet, lorsque les prix augmentent, les loyers et la valeur des biens ont tendance à suivre.

Cependant, le contexte actuel complique un peu la donne :

🔸 Les taux d’intérêt des crédits immobiliers ont augmenté. Cela réduit la rentabilité des investissements financés à crédit, mais n’est pas catastrophique non plus.

🔸 Les nouvelles réglementations (DPE, rénovation énergétique) imposent des coûts supplémentaires aux propriétaires.

🔸 La demande locative reste forte, notamment dans les grandes villes et pour les logements bien situés.

Faut-il investir dans l’immobilier aujourd’hui ?

👉 Oui, si vous trouvez un bien dans une zone dynamique avec une bonne rentabilité locative.

👉 Non, si vous vous projetez sur une durée d’investissement trop courte, cela apporte un risque. L’immobilier ne se résume pas à un simple allez retour.

💡 Stratégie : Visez des biens ayant une note DPE faible ou un bien rentable, à date il existe de très bonnes opportunités. Vous pouvez aussi voir l’investissement dans des SCPI (Sociétés Civiles de Placement Immobilier), qui permettent d’accéder à l’immobilier sans contrainte de gestion, tout en générant des revenus réguliers.

⚖️ Or et matières premières : des valeurs refuges en temps de crise

Depuis toujours, l’or est considéré comme un actif refuge en période d’incertitude économique et de guerre. Contrairement à l’argent placé en banque, l’or ne perd pas de valeur avec l’inflation.

Comment investir dans l’or ?

✔️ L’or physique : Lingots, pièces d’or, stockés chez vous ou dans un coffre sécurisé.

✔️ Les ETF or : Des fonds qui répliquent le prix de l’or, accessibles depuis un compte-titres.

✔️ Les actions minières : Investir dans des entreprises qui extraient de l’or et d’autres métaux précieux.

💡 Stratégie : Mettre entre 5 et 10 % de son patrimoine en or et matières premières pour diversifier et se protéger des crises.

📈 Actions et secteurs stratégiques : investir intelligemment en période de tensions

Les crises économiques et militaires ne sont pas synonymes de déroute boursière. Certains secteurs bénéficient même des périodes de tensions.

📌 Les industries de défense : Avec la hausse des budgets militaires, des entreprises comme Thales, Dassault Aviation ou Lockheed Martin voient leurs commandes exploser.

📌 L’énergie et les matières premières : Le pétrole, le gaz et les métaux rares sont des secteurs qui profitent des tensions géopolitiques.

📌 Les valeurs refuges en Bourse : Certaines entreprises, comme Nestlé, Procter & Gamble ou L’Oréal, sont peu sensibles aux crises économiques et maintiennent une croissance stable.

💡 Stratégie : Diversifiez votre portefeuille avec des actions solides et des secteurs porteurs en période de crise.

L’inflation n’est pas une fatalité, mais elle exige une gestion intelligente de votre épargne. Face à un contexte incertain, les stratégies suivantes permettent de limiter la casse :

✔️ Sécuriser une partie de votre épargne sur des livrets réglementés pour faire face aux imprévus.

✔️ Se protéger avec des obligations indexées sur l’inflation, pour maintenir votre pouvoir d’achat sur le long terme.

✔️ Investir dans l’immobilier avec discernement, en privilégiant les zones dynamiques, des biens nécessitant des travaux ou via des SCPI.

✔️ Diversifier avec l’or et les matières premières, pour une protection contre les crises majeures.

✔️ Optimiser votre portefeuille boursier, en choisissant des secteurs stratégiques et des entreprises résilientes.

L’objectif est simple : ne pas subir l’inflation, mais l’anticiper et s’y adapter. Avec une bonne stratégie, non seulement vous protégerez votre patrimoine, mais vous pourrez aussi saisir de nouvelles opportunités pour faire fructifier votre argent. 🚀

Opportunités en période de tensions: secteurs à surveiller 📈

L’inflation galopante, la montée des tensions géopolitiques et l’augmentation massive des dépenses militaires pourraient donner l’impression que l’économie entre en zone de turbulences insurmontables. Mais si certaines industries souffrent de cette instabilité, d’autres profitent pleinement de ce nouvel ordre mondial. L’histoire nous l’a prouvé à maintes reprises : en période de crise, certains secteurs émergent plus forts que jamais et offrent des opportunités d’investissement intéressantes.

Dans cette partie, nous allons explorer les industries qui bénéficient d’un contexte de tensions internationales, les stratégies à adopter pour investir intelligemment et les précautions à prendre pour minimiser les risques.

💣 Défense et Sécurité : Un Boom Alimenté par les États

Depuis la guerre en Ukraine et l’augmentation des risques géopolitiques en Asie, les gouvernements européens et américains ont renforcé leurs budgets militaires à des niveaux records. La France, par exemple, a annoncé une hausse de plus de 30 % du budget de la défense d’ici 2030, et les États-Unis continuent d’augmenter leurs dépenses militaires annuelles, dépassant les 800 milliards de dollars.

Pour les investisseurs, cela signifie que les entreprises spécialisées dans l’armement, la cybersécurité et la défense connaissent une explosion de la demande.

📌 Quelques entreprises à suivre :

✔️ Thales (France) : Leader dans l’électronique de défense et la cybersécurité.

✔️ Dassault Aviation (France) : Fabricant des célèbres Rafale, dont les commandes explosent.

✔️ Lockheed Martin (USA) : Géant de l’aéronautique militaire, fournisseur de l’armée américaine.

✔️ BAE Systems (Royaume-Uni) : Un des plus gros fournisseurs d’armement en Europe.

💡 Stratégie d’investissement :

ETF Défense et Sécurité : Pour ceux qui veulent s’exposer à ce secteur sans investir dans une seule entreprise.

Actions individuelles : Miser sur les entreprises ayant des contrats avec les gouvernements.

Obligations d’État liées à la Défense : Certaines obligations permettent d’investir indirectement dans ce secteur.

⚡ Énergie et Matières Premières : L’Or Noir et les Métaux Stratégiques

Les guerres et tensions internationales entraînent souvent des hausses brutales des prix de l’énergie. Lorsque l’offre est perturbée par des embargos ou des conflits, la demande mondiale reste stable, ce qui fait grimper les prix.

Le pétrole et le gaz sont particulièrement sous tension. Par exemple, la crise énergétique européenne due à la guerre en Ukraine a provoqué une flambée des prix du gaz, triplant le coût du mégawatt-heure en quelques mois.

En parallèle, les métaux rares (lithium, nickel, uranium, cobalt) deviennent de plus en plus convoités. Ces ressources sont essentielles aux batteries, aux véhicules électriques et aux nouvelles technologies de défense.

📌 Quelques entreprises à suivre :

✔️ TotalEnergies (France) : Toujours un acteur clé du pétrole et du gaz malgré la transition énergétique.

✔️ ExxonMobil (USA) : Un mastodonte du pétrole, en pleine expansion sur le marché du gaz liquéfié.

✔️ Orano (France) : Leader dans l’exploitation et l’enrichissement de l’uranium pour le nucléaire.

✔️ Glencore (Suisse) : Géant du négoce de matières premières (nickel, cobalt, cuivre).

💡 Stratégie d’investissement :

ETF sur les matières premières : Une solution pour limiter les risques tout en bénéficiant de la hausse des prix des ressources naturelles.

Actions de producteurs : Investir dans les entreprises qui extraient et commercialisent ces ressources.

Matières premières physiques : Achat d’or, d’argent ou d’autres métaux stratégiques pour diversifier ses actifs.

🏗️ Industrie et Reconstruction : Après la Guerre, la Reprise

Les conflits et crises économiques majeures sont souvent suivis d’une phase de reconstruction qui stimule certains secteurs. Après la Seconde Guerre mondiale, le Plan Marshall avait déclenché une explosion des infrastructures en Europe. Plus récemment, l’après-COVID a boosté l’industrie du BTP avec des plans de relance massifs.

En période de tensions, les entreprises de construction, d’ingénierie et d’infrastructures voient une demande croissante pour réparer, renforcer et moderniser les réseaux énergétiques, routiers et ferroviaires.

📌 Quelques entreprises à suivre :

✔️ Vinci (France) : Acteur majeur des infrastructures, du BTP et des concessions autoroutières.

✔️ Caterpillar (USA) : Fournisseur mondial d’équipements de construction.

✔️ Bouygues (France) : Investi à la fois dans le BTP et les télécommunications, une double force.

💡 Stratégie d’investissement :

ETF sur l’infrastructure : Un moyen de diversifier son portefeuille tout en profitant des grands projets publics.

Actions de sociétés de construction : Miser sur celles ayant des contrats gouvernementaux et internationaux.

Obligations vertes : Certaines obligations financent directement les projets de transition énergétique et d’infrastructure.

🔐 Cybersécurité et Intelligence Artificielle : Une Nouvelle Frontière

Avec l’augmentation des menaces géopolitiques, la cybersécurité est devenue un enjeu prioritaire pour les États et les entreprises. Chaque conflit moderne comprend aujourd’hui une guerre numérique parallèle où les attaques informatiques ciblent les infrastructures stratégiques (réseaux électriques, banques, télécommunications).

L’IA et l’automatisation sont également en plein essor, notamment pour le renseignement militaire, la gestion de crise et la défense.

📌 Quelques entreprises à suivre :

✔️ Palo Alto Networks (USA) : Spécialiste mondial de la cybersécurité.

✔️ CrowdStrike (USA) : Leader de la protection des systèmes contre les cyberattaques.

✔️ Thales (France) : Présent à la fois dans la défense et la cybersécurité.

✔️ Darktrace (Royaume-Uni) : Entreprise d’IA spécialisée dans la sécurité informatique.

💡 Stratégie d’investissement :

ETF Cybersecurity & AI : Regroupe les entreprises spécialisées dans la protection numérique.

Actions de leaders en cybersécurité : Miser sur les géants du secteur.

Startups technologiques : Opportunités de forte croissance, mais plus risquées.

Si l’inflation et les tensions internationales peuvent sembler inquiétantes, elles créent aussi des opportunités d’investissement. Certains secteurs bénéficient directement des changements économiques et stratégiques, et il est possible d’adapter son portefeuille pour en tirer parti.

✅ Défense et sécurité : En plein essor avec l’augmentation des budgets militaires.

✅ Énergie et matières premières : Ressources sous pression, opportunité sur le long terme.

✅ Industrie et infrastructures : Essentielles pour la reconstruction après les crises.

✅ Cybersécurité et intelligence artificielle : Un secteur d’avenir, crucial pour la protection des États et entreprises.

👉 Stratégie gagnante ? Diversifier, rester informé et ne pas suivre la tendance aveuglément. L’investissement intelligent repose sur l’anticipation et la gestion des risques.

🚀 Anticiper, S’adapter, Investir : Gagner en Temps de Crise

Face aux tensions géopolitiques et à l’inflation, il est clair que notre rapport à l’économie et aux investissements doit évoluer. Ce que nous pourrions vivre demain ne serait pas un simple épisode passager, mais un tournant majeur qui redéfinirait les règles du jeu financier. Les dépenses militaires exploseraient, les chaînes d’approvisionnement seraient bousculées, et l’instabilité des marchés mettrait nos budgets sous pression.

Dans un contexte de ce type, adopter une posture proactive est essentiel. Il ne s’agit pas de subir les hausses de prix et l’incertitude, mais bien de prendre des décisions éclairées pour protéger son pouvoir d’achat et faire fructifier son épargne. L’histoire nous l’a prouvé : chaque crise est aussi une opportunité pour ceux qui savent s’adapter.

📌 Ce qu’il faut retenir de cette analyse :

✅ L’inflation et les dépenses militaires sont intimement liées : les conflits et les tensions internationales accélèrent la hausse des prix des matières premières, de l’énergie et des biens de consommation courante.

✅ L’impact sur notre budget est direct : augmentation du coût de la vie, baisse du rendement des placements classiques et nécessité de repenser sa gestion financière.

✅ Des stratégies existent pour protéger son épargne : diversification des actifs, investissements dans les valeurs refuges et adaptation du budget quotidien pour limiter les effets de l’inflation.

✅ Certains secteurs sortent gagnants de cette période : la défense, l’énergie, les infrastructures et la cybersécurité sont en plein essor, offrant des opportunités pour ceux qui savent les identifier.

En fin de compte, la clé est d’adopter une vision de long terme et de ne pas céder à la panique. Les périodes d’incertitude récompensent les investisseurs patients, informés et stratégiques. L’argent ne disparaît jamais, il se déplace. À nous de comprendre où et comment, pour ne pas subir la crise, mais en tirer parti.

💡 Et toi, quelle est ta stratégie pour naviguer dans ce contexte ? 🚀

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.