🎉 Bonnes résolutions - 7 conseils pour mieux gérer vos finances personnelles

#21, je vous donne pas mal de conseils et outils

Afin d’avoir le plus de vues possible, merci de liker, commenter, partager cette newsletter.

Vous êtes 3 736 abonnés aujourd’hui… C’est réellement très intéressant, encore quelques personnes et nous dépasserons la barre des 4 000 abonnés. J’espère que nous y arriverons lors du 1er trimestre 2023. Je vous remercie à tous.

Je vous écris en ce 1er janvier, certains doivent avoir la gueule de bois, d’autres font un repas dans la famille, et encore certains ne sont pas couchés. Je pense donc que c’est le jour idéal pour prendre de bonnes résolutions. Je vais vous donner 7 conseils pour pouvoir gérer au mieux vos finances personnelles en 2023. Mais ne soyez pas égoïste, partagez ces bonnes résolutions avec vos amis, vos collègues, votre famille, afin qu’ils puissent, eux aussi,, mieux gérer leurs finances. Pour partager autour de vous. C’est juste ici 👇

Si vous n’êtes pas encore abonné, inscrivez votre email magique 🧙♂️

Tout d’abord, je redonne les endroits où tu peux nous trouver

Site Internet : https://www.Nyko.io

Linkedin : https://www.linkedin.com/company/77671870

Instagram : https://www.instagram.com/nyko__io/

Chaque année, c’est la même rengaine. La première semaine de janvier, on prend des décisions que l’on imagine tenir, on se rend bien compte que 2 mois plus tard, il ne reste souvent que des miettes… Pour ma part, je suis dans le cliché des décisions du 1er janvier, première bonne résolution, inscription à la salle de sport (ma femme y est déjà, 6 semaines qu’elle m’en parle, obligé), seconde résolution, un mois de janvier sans alcool. Pas besoin de vous faire un dessin. Ces décisions auront un impact sur ma santé, mais peut sur ma santé économique… C’est pour cela qu’aujourd’hui j’’ai décidé de vous donner 7 conseils afin que vous puissiez mieux gérer vos finances personnelles.

Ces conseils sont des conseils pratiques, ils ne coûtent quasiment rien, mais ils vont vous permettre de bien gérer votre budget, vos finances, vos investissements… Il est important de prendre soin de soi, il est aussi important de prendre soin de ses finances. Si vous avez des conseils à ajouter, n’hésitez pas à le faire en commentaires, tout le monde pourra en profiter.

Conseil n° 1 : faire un point de sa situation

Dans mon métier de Coach en Finances Personnelles, (CGP CIF), je rencontre bon nombre de clients. Je fais souvent un point sur leur situation, qu’elle soit financière, patrimoniale ou personnelle. Dans un grand nombre de cas, les gens maîtrisent peu ou pas toutes les données les concernant. Je vous vois sourire, ne pas connaître ses informations, ce n’est pas possible… Cas pratique : à ceux qui ont une assurance vie, combien a-t-elle été rémunérée en 2021 ? Vous allez voir, la réponse n’est pas simple.

Faire un point global de sa situation est donc important, cela ne consiste pas seulement à écrire ce que vous avez, mais avoir une réelle vision de votre situation globale. Quand je vous dis de faire un point de votre situation, cela peut paraître peu simple, par où commencer ? Premier gift, je vais vous donner un lien pour réaliser un point global de votre situation, c’est un formulaire qui va vous permettre de penser à tout, ou presque. Voici le lien :

Le résultat se présentera sous la forme d’un PDF, que vous recevrez qui permet ainsi d’avoir en quelques pages une vision claire de votre situation.

Je vous dévoile déjà quelques aspects de ce formulaire :

État Civil

Situation Matrimoniale

Enfants

Immobilier usage

Immobilier investissement

SCPI

Épargne disponible

Assurance vie

Contrats de prévoyance

Épargne retraite et salariale

Biens professionnels

Placements fonciers et divers

Revenus

Charges

Objectifs

En remplissant ces 15 items, vous allez ainsi faire le tour de votre situation et pouvoir commencer à voir si certains points méritent votre attention. Il est important de faire un point global de tout cela, car sans maîtriser ce que vous avez, comment savoir si cela répond entièrement à vos objectifs de vie.

Conseil n° 2 : agréger votre situation en un point central

Je m’explique, vous avez fait un point de tout ce que vous avez, que ce soit vos revenus, vos charges, vos placements. Vous avez une vision à l’instant T de ce qu’est votre patrimoine. C’est la première marche vers une gestion active de vos finances personnelles. Maintenant, je vous conseille de tout intégrer ou agréger à un seul endroit. Pour ma part, j’adore l’application Finary, simple, claire et précise. Ils ont lancé une vision avec laquelle vous pouvez être accompagné par un CGP, pour ceux qui veulent tester Finary, le lien :

Pour ceux qui ne seraient pas encore convaincus, cette application va vous permettre de pouvoir voir en un seul endroit tout votre patrimoine, mais aussi analyser certains de vos placements. Voici ce qu’inclus Finary Plus :

Predict : Planifiez votre futur. Quels sont vos objectifs ? Faites un saut dans le futur grâce à notre simulation surpuissante et construisez le plan qui vous convient.

Scanner de frais : Débarrassez-vous des frais. Les frais cachés sur vos investissements rapportent gros aux banques. Nous vous aidons à vous en débarrasser et à faire des économies.

Dividendes : Suivez vos revenus passifs Grâce à notre technologie unique, nous vous donnons une visibilité totale sur vos dividendes. Vos revenus passifs s’accumulent sans efforts de votre part.

Secteur & Pays : Analysez votre patrimoine. Optimisez votre portefeuille grâce à une analyse sectorielle et géographique exhaustive. Finary passe vos actifs côtés et votre immobilier au peigne fin.

Rapport hebdo : Gardez le contrôle. Notre rapport personnalisé de votre performance vous donne les clés pour renforcer vos meilleurs investissements sans efforts.

Ces 5 éléments sont importants afin que vous puissiez prendre les bonnes décisions.

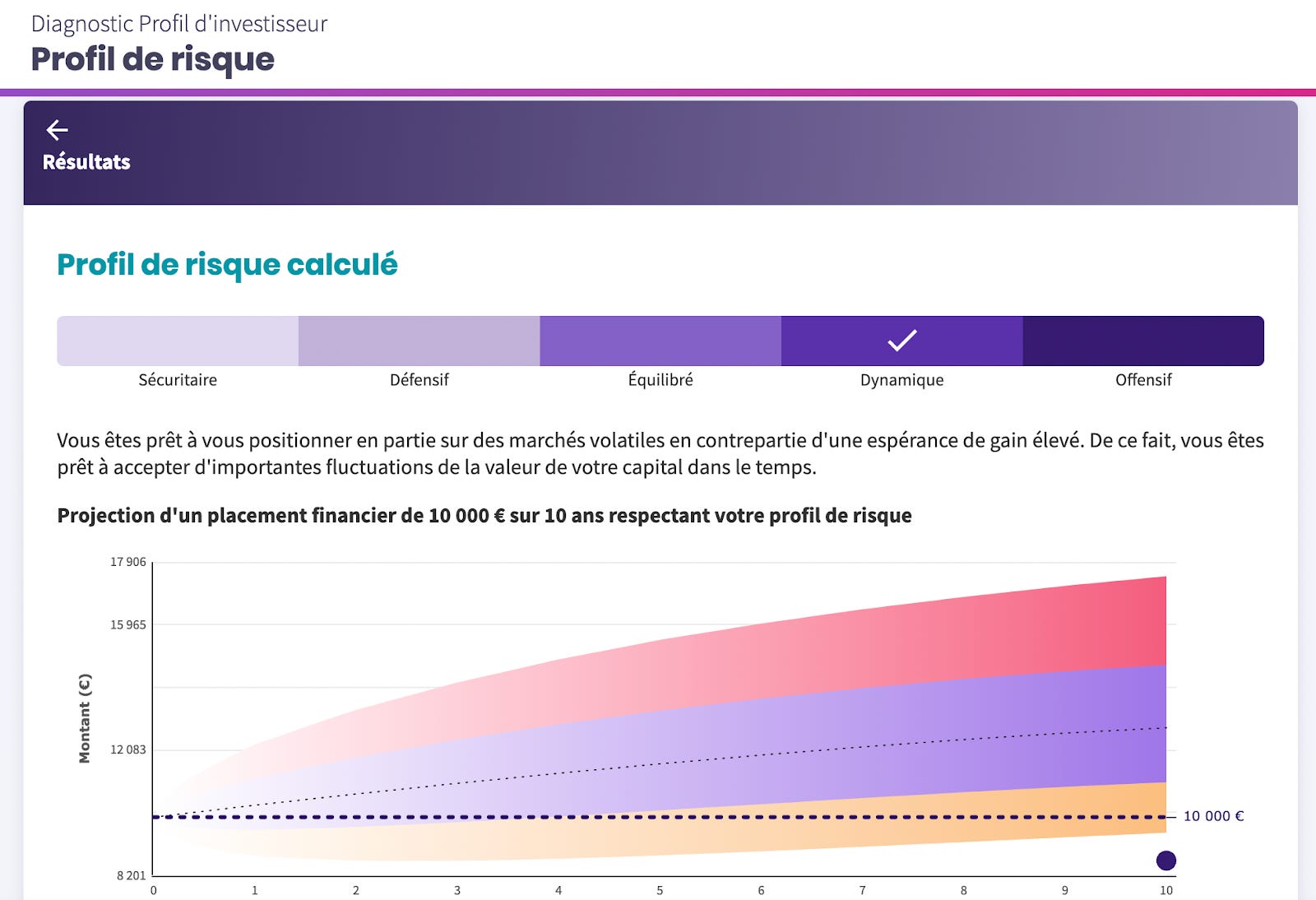

Conseil n° 3 : mettre à jour votre profil de risque

Pour tout investissement financer, un CIF ou un COA, va vous demander de remplir ce qui s’appelle un profil de risque. Un profil de risque est un outil utilisé pour évaluer les risques associés à un investissement ou à une stratégie d'investissement. Il peut être utilisé pour aider les investisseurs à prendre des décisions éclairées sur la façon de gérer leur portefeuille d'investissement en fonction de leur tolérance au risque.

Le profil de risque considère divers facteurs tels que l'âge de l'investisseur, sa durée de placement, ses objectifs financiers à long terme et son niveau de tolérance au risque. Grâce à ces informations, un profil de risque peut aider à déterminer la proportion de fonds à investir dans différentes classes d'actifs, comme les actions, les obligations et les fonds immobiliers, afin de créer un portefeuille équilibré et diversifié qui répond aux objectifs financiers de l'investisseur tout en gérant les risques.

Il est important de noter que les profils de risque ne sont pas une science exacte et que les investisseurs doivent être conscients des risques associés à tout investissement, quel que soit leur profil de risque. Il est recommandé de discuter de ses options d'investissement avec un professionnel avant de prendre des décisions importantes. Je vous conseiller de le renouveler quasiment chaque année. C’est d’ailleurs ce que réglementairement nous devrions faire. Pourquoi ? Vos placements doivent être en adéquation avec votre profil de risque, si tel n’est pas le cas, il faudrait le valider afin que vous en ayez toute conscience. Le profil de risque sort deux notes, une sur vos connaissances sur les marchés financiers l’autre sur votre appétence aux risques. Les notes vont de 1 à 7, 1 étant un aspect dit Sécuritaire, 7 étant Offensif.

Votre profil n’est pas figé dans le marbre, il peut évoluer chaque année en fonction d’accidents de la vie, de changements familiaux ou professionnels. C’est ainsi qu’une assurance vie en 3/7, correspondant à votre profil de risque 2022, peut se retrouver hors profil de risque si vous êtes en 1/7 en 2023. Voici un lien pour réaliser votre profil de risque :

Conseil n° 4 : reprenez les allocations de vos assurances-vie

Que ce soit fia Finary ou bien via chaque assureur, il faut refaire un point de vos allocations et vos performances en assurance vie. L'allocation d'un contrat d'assurance vie désigne la répartition des fonds investis dans le contrat entre différentes classes d'actifs, comme les actions, les obligations et les fonds immobiliers. Elle a pour but de diversifier les investissements afin de réduire les risques et de maximiser les rendements potentiels.

Le choix de l'allocation dépend de différents facteurs, notamment l'âge de l'assuré, la durée de placement prévue, les objectifs financiers et le niveau de tolérance au risque. Un assuré plus jeune, par exemple, peut être en mesure de tolérer un niveau de risque plus élevé et opter pour une allocation plus axée sur les actions, qui ont le potentiel de générer des rendements plus élevés à long terme, mais qui comportent également un risque de perte en capital. Un assuré plus âgé, en revanche, pourrait préférer une allocation plus prudente, axée sur des actifs moins risqués comme les obligations ou les fonds en euros.

Il est important de noter que l'allocation des fonds dans un contrat d'assurance vie peut être modifiée au fil du temps afin de s'adapter aux objectifs financiers et aux circonstances de l'assuré. En mettant à plat vos allocations, vous allez pouvoir aussi voir les performances des fonds, et voir si cela concorde avec vos attentes. Pour ceux qui ne s’y connaissent pas du tout, nous avons chez Nyko un associé dédié à cela, n’hésitez pas à me demander je vous mets en relation.

Pour ceux qui ne veulent pas d’aide, lorsque vous aurez les allocations en assurance vie, marquez le code ISIN, exemple SCI Primonial Capimmo : QS0002005277 . Ensuite, avec ce code, allez voir les sites suivants :

Quantalys : exemple résultat https://www.quantalys.com/Fonds/129768

Boursorama

Vous aurez ainsi toutes les informations concernant la ligne en question et pourrez voir si elle est dans la dynamique que vous souhaitez. Une des premières réponses sera aussi de voir la performance de votre allocation sur plusieurs années. Si je prends l’exemple de l’allocation 5 de chez Yomoni :

2019 : 9,2 %

2020 : 5,7 %

2021 : 8,2 %

2022 : - 14,4%

Si on se fige sur la dernière année, on va sortir directement, mais il faut pousser plus loin l’étude et voir si sur le cycle de 4 ans, cela a été intéressant. Oui, vous trouverez toujours mieux, mais par moments sortir, c’est aussi acter la perte. Une allocation différente peut être la solution.

Conseil n° 5 : travaillez vos frais récurrents

Chaque année, des milliers de Français font jouer la concurrence afin de pouvoir gagner en termes de pouvoir d’achat. Que ce soit l’assurance de leur maison, de leur voiture, ou de leur crédit immobilier ils sont prêts à prendre du temps pour gagner de l’argent. Prenons le cas de l’assurance de prêt immobilier. La délégation d'assurance emprunteur est un dispositif qui permet à un emprunteur de souscrire une assurance de prêt auprès d'un assureur autre que celui proposé par sa banque ou sa compagnie de crédit. Cette délégation est possible grâce à la loi Lagarde de 2010, qui a instauré la possibilité pour les emprunteurs de choisir leur propre assurance de prêt, quelle que soit la banque ou la compagnie de crédit auprès de laquelle ils ont contracté leur prêt. De plus, depuis la loi Lemoine permet de changer à tout moment d’assurance emprunteur.

La délégation d'assurance emprunteur peut être avantageuse pour les emprunteurs, car elle leur permet de comparer les offres d'assurance de différents assureurs et de souscrire celle qui leur convient le mieux en termes de couverture et de prix. Elle peut également être une option intéressante pour les emprunteurs qui ont des difficultés à obtenir une assurance de prêt auprès de leur banque ou de leur compagnie de crédit en raison de leur état de santé ou de leur profession.

Il est important de noter que la délégation d'assurance emprunteur n'est pas obligatoire et que chaque emprunteur doit décider s'il souhaite en bénéficier ou non. Les emprunteurs qui choisissent de déléguer leur assurance de prêt doivent s'assurer que l'assureur choisi est en mesure de couvrir les risques liés à leur prêt et que sa couverture est équivalente à celle proposée par la banque ou la compagnie de crédit. Ils doivent également s'assurer qu'ils respectent les conditions et les exigences de leur contrat de prêt en matière d'assurance. Pour être sûr que la nouvelle offre corresponde à l’ancienne, il existe plusieurs simulateurs qui vont vous fournir une réponse rapide. Prenons celui de Nyko pour l’exemple :

En quelques clics, vous allez ainsi pouvoir voir les économies que vous pouvez réaliser sur votre assurance de prêt. Je vous le dis en moyenne 40 % de diminution de prix. Je n’ai trouvé de comparateur sur les autres frais, mais à mon sens, vous devriez regarder :

frais bancaires

frais assurances

frais produits financiers

frais électricité

frais internet et communication

Gérer ses finances personnelles commence par avoir la même qualité de service tout en la payant moins cher. Finary d’ailleurs vous permet de mettre en avant certains frais qui peuvent paraître un peu cher.

Conseil n° 6 : mettez noir sur blanc vos objectifs de vie

Souvent, les investisseurs ou les clients pensent qu’un CGP ou un Coach en Finances personnelles n’est qu’un commercial ou un distributeur de solution. Il y a encore quelques jours, suite à un RDV, on m’a dit qu’on me trouvait un peu trop commercial. J’avoue, j’avais parlé de 7 solutions, mais j’en avais parlé parce qu’elles correspondaient aux objectifs de vie du client. Si lors de vos RDV, votre interlocuteur se borne seulement à savoir ce que vous avez, et vos capacités, changez en, il manque l’essentiel. En quoi consiste mon métier, à simplement comprendre vos objectifs de vie, vos besoins, vos moyens et vos contraintes, et ainsi vous proposer la meilleure architecture de solution.

Je me suis permis de poser la question à mon IA préférée, à la question “Quels peuvent être les objectifs de vie d'une personne française ?”, voilà ce qu’elle répond (française, car le logiciel étant américain je me suis dit qu’il donnerait des tendances nationales). Les objectifs de vie peuvent être très personnels et varier considérablement d'une personne à l'autre. Cependant, voici quelques exemples d'objectifs de vie communs à de nombreux Français :

Se constituer un patrimoine financier et atteindre la sécurité financière.

Se lancer dans une carrière professionnelle réussie et atteindre un statut social élevé.

Fonder une famille et élever des enfants.

Voyager et découvrir de nouvelles cultures.

Réaliser des projets personnels et créatifs, comme écrire un livre, peindre ou créer une entreprise.

Aider les autres et faire du bénévolat.

Atteindre un niveau de santé et de forme physique optimal.

Apprendre de nouvelles compétences et se perfectionner dans un domaine.

Faire des donations ou des legs pour soutenir des causes qui tiennent à cœur.

Trouver le bonheur et la satisfaction personnelle.

Il est important de noter que ces objectifs ne sont pas exhaustifs et que chacun a ses propres aspirations et priorités dans la vie. Il peut être utile de prendre le temps de réfléchir à ses objectifs de vie et de les écrire pour les fixer et se donner un cap. Cela peut aider à trouver de la motivation et de la direction dans la vie et à atteindre ses objectifs à long terme.

Pour ma part, j’ai réparti les besoins des clients en 8 grands items :

Se constituer un patrimoine : qu’il soit financier ou immobilier

Se constituer des revenus complémentaires : avant la retraite ou pendant la retraite, selon l’âge et le niveau de vie souhaité

Optimiser sa fiscalité : qu’elle soit sur les revenus salariés, immobiliers ou successoraux

Anticiper sa transmission : à qui, quand, comment ?

Financer des projets à court ou moyen terme : mariage, enfants, déménagement, voiture…

Augmenter son niveau d’assurance santé : soins, optique, dentaire…

Mieux protéger ses biens : auto, moto, voiture, habitation

Mieux protéger sa famille : invalidité, arrêt de travail, accident…

Ces besoins répondent en général à des objectifs de vie, ces objectifs de vie, sont souvent :

augmenter son niveau de vie

pouvoir partir plus tôt à la retraite

financer les études de ses enfants

déménager dans une plus grande maison

acheter sa maison ou son appartement

protéger sa famille en cas de coup dur

Je ne peux pas vous citer tous les objectifs de vie qu’il existe, mais je vous invite à prendre une feuille blanche et écrire ce que vous vous voudriez. Projetez-vous dans 5 ans, 10 ans, 20 ans et anticipez le lieu, les besoins, les moyens. Vos envies sont primordiales. On ne se pose quasiment jamais sur ce sujet et pourtant il devrait guider tous vos choix en finances personnelles. Souvent quand je pose la question, où vous voyez vous à la retraite ? Les clients haussent les yeux, non pas qu’ils sont agacés, mais ils se projettent, et c’est là mon métier. Projeter les gens sur des besoins, des envies, et ainsi répondre au mieux avec des solutions.

Conseil n° 7 : formez-vous, informez-vous

Je vous invite à vous former en pédagogie financière. La pédagogie financière est l'ensemble des moyens et des méthodes utilisés pour enseigner et promouvoir les connaissances et les compétences financières auprès des individus et des groupes. Elle vise à aider les personnes à comprendre les concepts et les enjeux financiers, à développer leur capacité à gérer leur argent et à prendre des décisions financières éclairées.

La pédagogie financière peut inclure des activités telles que des conférences, des ateliers, des cours en ligne, des simulations financières et des programmes d'éducation financière destinés aux enfants et aux adolescents. Elle peut également inclure des initiatives de sensibilisation et de communication destinées à promouvoir l'importance de la gestion financière personnelle et à sensibiliser les individus aux risques et aux opportunités liés aux investissements et aux produits financiers.

La pédagogie financière est importante, car elle peut aider les individus à développer des compétences financières qui leur permettront de prendre des décisions éclairées sur la façon de gérer leur argent et de planifier leur avenir financier. Elle peut également contribuer à renforcer la confiance et la sécurité financière des individus et à lutter contre la précarité financière. Je vais donc vous fournir de plus en plus de contenus afin que vous puissiez vous-même piloter la gestion de vos finances personnelles. Il est pour moi important de vous donner toutes les armes pour prendre les meilleures décisions et éviter les différentes arnaques qui peuvent existe. Certains d’entre vous seraient ils intéressés par un bootcamp ? Un programme intensif sur un sujet en particulier que je pourrais organiser en physique ou en virtuel d’ailleurs. Le but serait de cibler un domaine précis, et en 2 à 3 jours, vous former de A à Z.

Quelques infos en plus

L’encours en assurance vie s’élève à environ 1 850 Milliards d’euros. En termes d’encours, c’est le placement n° 1 en France ! Selon l'Insee, 40 % des Français détiennent un contrat d'assurance-vie.

L’encours total sur le Livret A et le LDDS a dépassé les 500 milliards d’euros à fin novembre 2022. Les Français sont moins enclins à investir en Bourse en 2023. La carte officielle des loyers publiée par le ministère chargé du Logement a été mise à jour. Le plafond de la sécurité sociale est revalorisé de près de 7 % en 2023. Le recours aux espèces continue de baisser dans la zone Euro. L’aide exceptionnelle pour les ménages se chauffant au bois peut être demandée jusqu’au 30 avril 2023. L’Autorité des marchés financiers (AMF) et l’Autorité de contrôle prudentiel et de résolution (ACPR) ont ajouté 51 sites sur leur liste noire d’acteurs proposant, sans y être autorisés, des investissements sur le Forex et les crypto-actifs.

Un ordre de bourse au prix du marché vous garantit d'acheter ou de vendre presque instantanément la quantité de titres que vous souhaitez à la seule condition qu'il y ait des contreparties (c'est-à-dire suffisamment d'acheteurs, si vous êtes vendeur et de vendeurs si vous êtes acheteur). Mais vous n'avez aucune garantie sur le prix, puisque c'est celui qui résultera de la loi de l'offre et de la demande. Ce type d'ordre est fortement déconseillé sur les marchés peu liquides (où il y a peu d'échanges).

Passé 10 ans, on ne peut plus effectuer de versements mais le PEL continue de produire des intérêts pendant 5 ans.

Pour les livrets d’épargne réglementée, les versements et les retraits sont totalement libres et toujours nets d'impôts. En outre, il n'y a quasiment pas de délai pour transférer les fonds sur votre compte courant si vous n'avez pas de moyen de paiement associé à votre livret. Vous pouvez donc disposer de votre argent à tout moment.

Je pourrais vous donner encore beaucoup d’infos, mais je vais les distiller dans les prochaines news.

Mon avis

Je pense qu’avec ces 7 conseils l’année 2023 devrait être sous le signe de la performance. En ayant un point sur votre situation, un endroit pour tout piloter, la vision de votre profil de risque, la vision de vos allocations d’assurance vie, le travail sur les frais, la vision de vos objectifs ainsi que la connaissance nécessaire, vous devriez pouvoir piloter efficacement vos finances personnelles. J’ai et je n’ai toujours eu qu’un seul but, donner assez d’informations aux gens pour qu’ils puissent gérer eux-mêmes leurs finances. Je ne suis pas fou, je pense juste que nous devons faire en sorte que les gens soient mieux formés pour qu’ils ne se fassent pas duper.

En 2023, il y a plusieurs sujets compliqués, la guerre en Ukraine, le Covid qui repart en Chine, les prix du gaz et de l’électricité qui sont toujours un sujet, mais vous avez aussi les normes HCSF et les différents rescrits sur les passoires énergétiques. Ce n’est pas parce que les paramètres ne sont pas tous au vert qu’il faut s’en faire une montagne, en pilotant vos finances personnelles, vous éviterez les zones de turbulences. Je compte vous aider en ce sens.

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien :

A votre disposition pour vous aider

Je vote oui pour un bootcamp, sous quel format ?