🏦 Tout, tout, tout, je vous dis tout sur le Crédit Immobilier !

#25, Rémi, frérot, je fais cette édition pour toi !

Afin d’avoir le plus de vues possible, merci de liker, commenter, partager cette newsletter.

Vous êtes 4 167 abonnés aujourd’hui. On commence à avoir un rythme qui dépasse chaque semaine les 100 nouveaux abonnés. À ce rythme-là, on va dépasser les 5 000 abonnés dans environ 9 semaines. Ce serait juste génial !

J’ai eu la chance, cette semaine, d’être assez visible sur les réseaux sociaux. J’ai fait des posts sur LinkedIn qui ont bien marché, les Tounga se révèlent performantes. J’ai aussi publié vendredi un simulateur LMNP / Revenu foncier, qui a explosé, 48 heures, 52 830 impressions (il est 9h01), 370 likes, 555 personnes ayant commenté, et 256 téléchargements… Je vous le dis ce matin j’’ai la banane.

De plus, un associé a pris le rôle de Community Manager Réseaux Sociaux. En quelques jours, il a fait bien mieux que moi en plusieurs mois, merci Samy ! Il ne faut pas se relâcher pour autant, j’ai besoin de vous. Il faut que vous relayiez cette newsletter. Amis, Famille, Collègues, Proches, moins Proches, tout le monde doit pouvoir lire ce contenu afin d’en savoir plus sur la gestion de leurs finances personnelles. Pour la partager, c’est juste ici 👇

Si vous n’êtes pas encore abonné, inscrivez votre email magique 🧙♂️

Tout d’abord, je redonne les endroits où tu peux nous trouver

Mon Whatsapp : https://wa.me/33613018211

Site Internet : https://www.Nyko.io

Linkedin : https://www.linkedin.com/company/77671870

Instagram : https://www.instagram.com/nyko__io/

Je vais arrêter de les compter, c’est la quatrième newsletter dans ce “nouveau” format et je l’ai totalement adopté. On me demande toujours de faire une première partie plus light, mais pour la seconde, les experts ou ceux qui veulent le devenir, sont ravis. Je vais donc m’exécuter. Les Tounga aussi ont fait leur petit chemin… En clair, on est sur une trend qui marche bien et je vais continuer sur ma lancée. Tel Forrest Gump, je cours et ne me retourne pas…

Je parle souvent le dimanche de sujets qui me sont arrivés dans la semaine, ou de données s’y rapprochant. J’utilise mon quotidien pour trouver l’inspiration. Il y a deux, trois jours, mon frère m’a demandé de lui expliquer une proposition de financement qu’il a eu par sa banque. Il veut acheter sa Résidence Principale, et les documents qui lui ont été fournis, ne lui semblaient pas clairs.

Quand on est du métier, on se dit que le crédit immobilier est une chose simple, on comprend les mécaniques, on sait calculer une mensualité, voir les différents éléments incluant un TAEG. Cela c’’est quand on est du métier. Cependant, lorsque vous n’évoluez pas dans ces univers que sont la finance, l’immobilier, vous êtes souvent peu ou pas formés ou informés. En clair, le crédit c’’est obscur et pourtant beaucoup de gens y ont recours. J’avais donc trouvé l’idée de ma newsletter rien qu’en échangeant avec mon frère. Et je vais être aussi un peu fainéant, Rémi, pour comprendre au mieux le crédit, lis cette newsletter frérot 🙂.

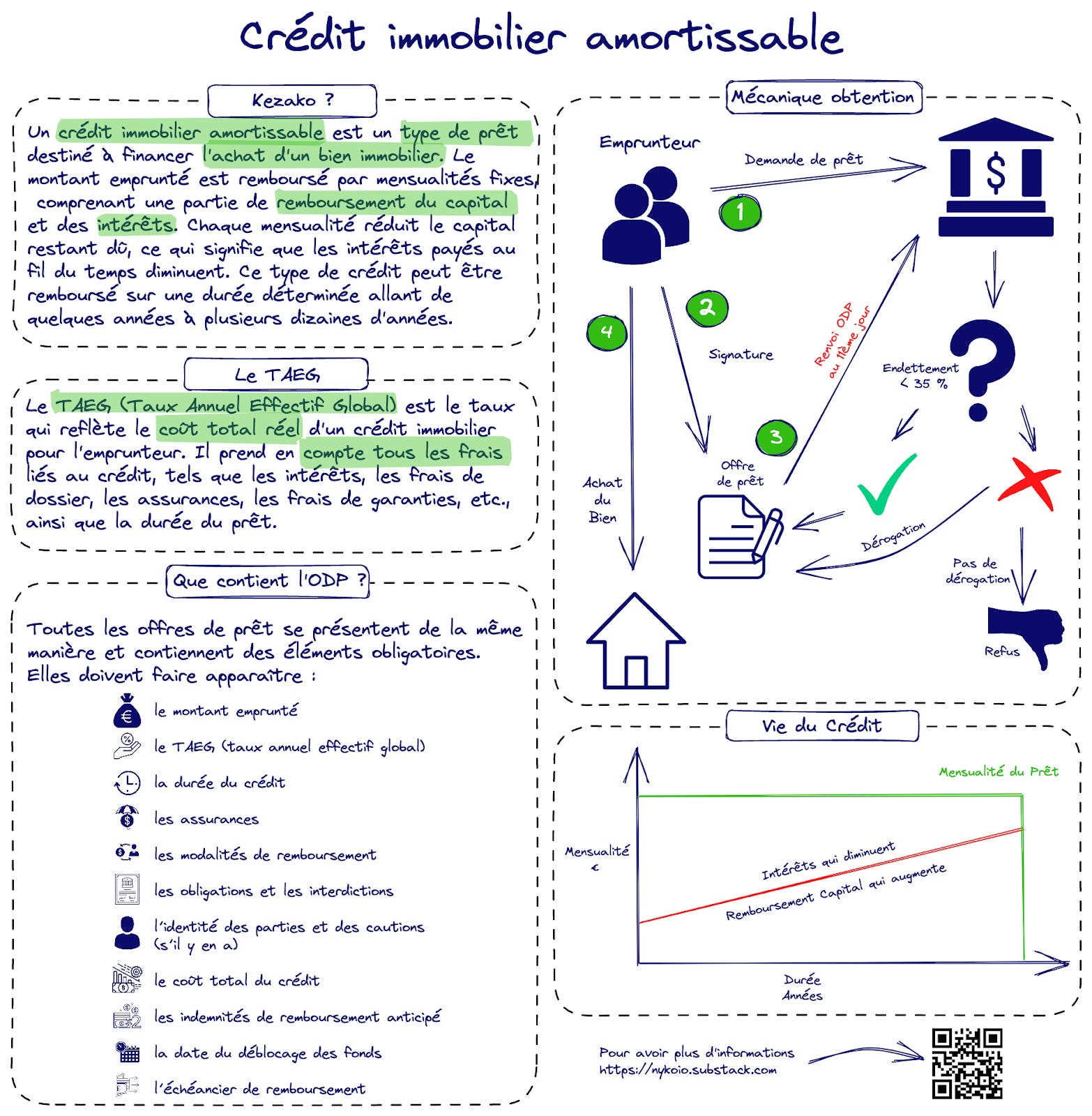

Kézako le Crédit Immobilier ?

Un crédit immobilier est un prêt à long terme accordé pour financer l'achat ou la construction d'un bien immobilier. Il est généralement remboursé sur plusieurs années, avec des intérêts. Mais cette simple définition ne permet pas d’appréhender clairement ce qu’est un crédit immobilier.

Selon le Code de la consommation, un crédit immobilier peut être utilisé pour financer l'achat d'une propriété (appartement, maison, terrain) à usage résidentiel ou mixte (résidentiel et professionnel), les réparations, améliorations et entretien de la propriété acquise, ainsi que la construction d'une habitation. Lorsqu'une banque accorde un crédit immobilier, elle peut exiger une garantie telle qu'une hypothèque sur la propriété ou un autre bien, une caution d'un organisme financier ou le privilège de prêteur de deniers. En cas de défaut de remboursement, ces garanties permettent à la banque d'être indemnisée.

C’est un peu plus long, mais c’est toujours pas digeste… Si je devais vous dire simplement, un crédit immobilier, c’est une somme d’argent que va vous prêter la banque, sur une durée limitée par contrat. Dans ce contrat sera stipulé à quel taux la banque vous prête l’argent, vous permettant ainsi de pouvoir calculer votre mensualité et le coût du crédit.

Que compose une mensualité de crédit immobilier ?

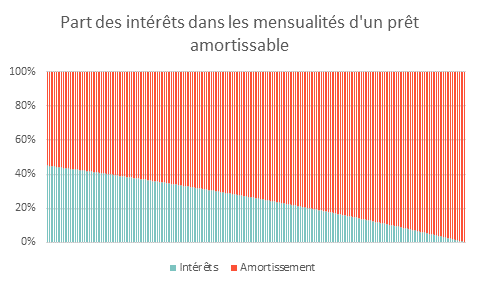

La mensualité de remboursement de crédit immobilier comprend deux éléments: les intérêts calculés sur le capital restant dû et l'amortissement du capital emprunté. Au début du prêt, la part des intérêts est plus élevée dans la mensualité. À la fin, le remboursement se compose principalement du capital et de peu d'intérêts.

Crédit : lacentraledefinancement

Vous voyez donc que la part intérêts diminue dans vos mensualités avec le temps. La part du capital, elle, augmente. Votre mensualité, reste fixe, et à l’intérieur se joue une guerre entre les intérêts et le capital (selon le taux), le capital gagne avec le temps, puisque les intérêts, calculés sur le capital restant dû, diminuent mois par mois.

Par défaut, une mensualité se calcule hors assurance, car l’assurance peur être déléguée. De plus, la formule de calcul de la mensualité, ne prend pas en compte ce paramètre.

J’ai pris l’exemple d’un prêt amortissable pour la première partie de la newsletter. Sachez qu’il existe plusieurs types de prêt, Crédit amortissable, Crédit in fine, Crédit relais, Prêt à taux zéro (PTZ), Prêt Conventionné, Crédit locatif social, Crédit à taux bonifié, Crédit foncier.

Comment fait-on pour trouver sa “mensualité” ?

Lors de votre demande de crédit immobilier, l'établissement prêteur vous informera du taux annuel effectif global (je vous dis juste après ce qu’est le TAEG). Cependant, le remboursement du crédit ne se fait pas une fois par an. Habituellement, les remboursements sont effectués tous les mois. Cela nécessite donc une modification de la périodicité du taux. Si le remboursement est annuel, on utilise un taux annuel pour calculer les intérêts, mais si le remboursement est mensuel, le taux sera mensuel, et trimestriel si le remboursement est effectué tous les trois mois. Cela s'appelle un taux périodique, qui correspond à la fréquence des remboursements. Pour connaître la valeur exacte du taux périodique, il suffit de suivre le calcul indiqué.

Ainsi, pour connaître le montant des remboursements mensuels, il faut multiplier le capital restant dû par ce taux périodique. Il est important de prendre en compte le taux périodique pour avoir une estimation précise des remboursements mensuels et pour pouvoir les inclure dans son budget.

Mais si vous le souhaitez, pour vous rendre cela plus concret, je vous propose une petite vidéo pour calculer simplement votre mensualité, c’est juste là.

Que compose le TAEG ?

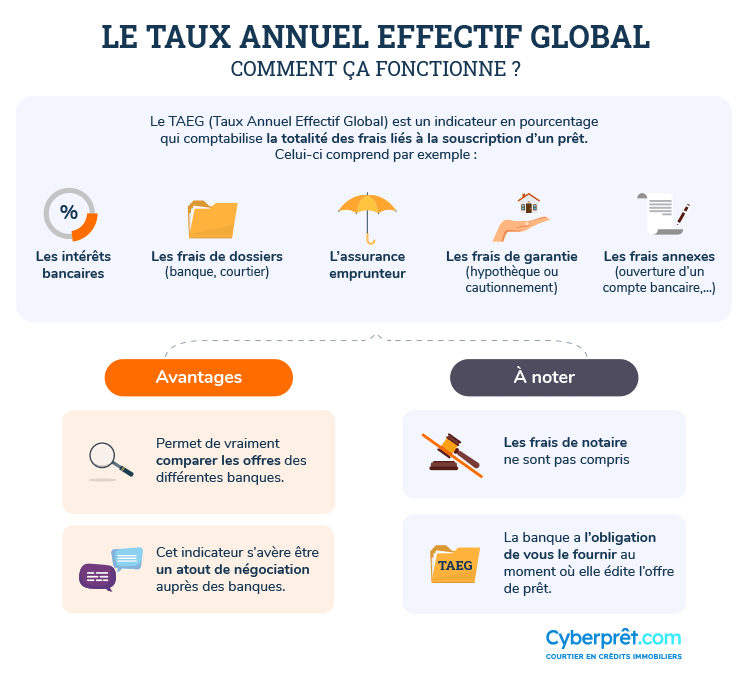

Lors de la recherche d'un crédit immobilier, le taux d'intérêt n'est qu'un des éléments clés. Le TAEG est un pourcentage annuel qui inclut tous les frais liés au crédit. Il offre une estimation complète du coût total et évite les mauvaises surprises. La loi Scrivener exige que les organismes de crédit indiquent clairement le TAEG dans leurs publicités et offres, et que ce taux ne dépasse pas le taux d'usure déterminé par la Banque de France.

Le TAEG comprend les intérêts, les frais de dossier, les frais de garantie, les frais de l'assurance obligatoire et les frais des intermédiaires. Il représente le coût total de votre emprunt, incluant toutes les dépenses liées à votre crédit immobilier. En voici la liste exhaustive :

Les intérêts bancaires font partie des éléments pris en compte dans le coût total de l'emprunt immobilier. Ils sont basés sur le taux d'intérêt nominal et représentent la compensation que la banque reçoit pour avoir prêté l'argent.

les frais de dossier : Avant d'obtenir votre prêt immobilier, la banque effectuera une analyse détaillée de votre profil d'emprunteur. Les frais de dossier couvrent les coûts associés à cette analyse et seront donc inclus dans le montant total du prêt.

les frais de garantie : Il peut s’agir d’une hypothèque placée sur votre bien, ou d’une caution fournie par un organisme spécialisé (type Crédit Logement) ;

les frais de l’assurance obligatoire : Cette assurance emprunteur garantit le remboursement en cas de problèmes de santé (maladie, invalidité ou décès) ;

les frais dus aux intermédiaires et autres frais imposés : Ils sont compris dans le TAEG s’ils conditionnent l’obtention du prêt immobilier (frais de courtage, coût de l’évaluation du bien, etc.)

Les frais de notaire ne sont pas compris dans le coût du crédit immobilier. Ils sont liés à la transaction immobilière elle-même, et couvrent les rémunérations du notaire, les taxes et d'autres formalités.

Comment est calculée ma capacité financière ?

Dernièrement, les choses ont radicalement changé. Les normes HCSF (Haut Conseil de Stabilité Financière) sont entrées en vigueur. En clair, avant la banque analysait votre dossier et selon vos revenus, votre reste à vivre, votre profil d’épargnant pouvait ou pas vous octroyer votre prêt immobilier.

Le HCSF a établi des critères pour les crédits immobiliers :

Les banques doivent veiller à ce que le taux d'effort des emprunteurs ne dépasse pas 35%

La durée du crédit ne dépasse pas 25 ans (avec une tolérance de 2 ans pour un différé d'amortissement)

Les banques peuvent faire une exception pour 20 % des nouveaux crédits immobiliers accordés chaque trimestre, avec 80 % réservés aux acheteurs de leur résidence principale et au moins 30 % pour les premiers acheteurs. Les 4 % restants peuvent être utilisés à tout moment.

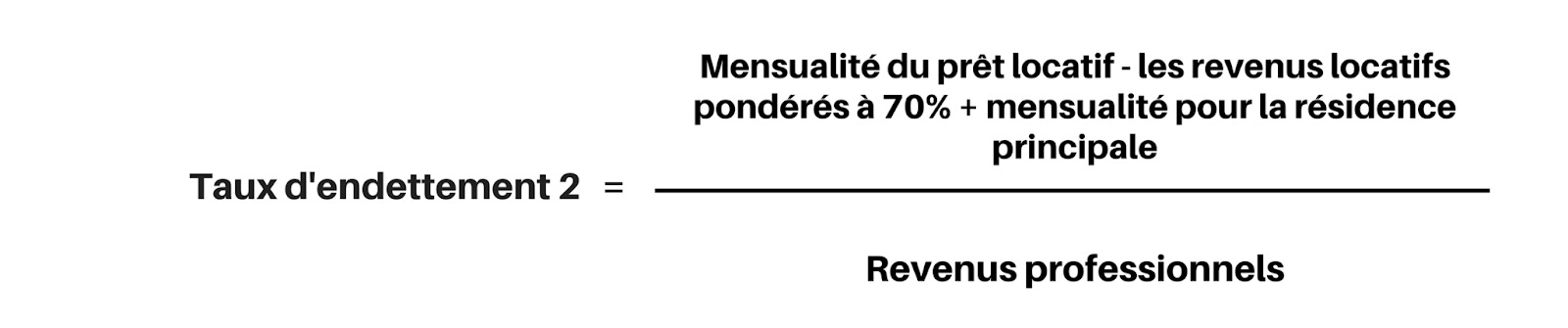

Vous voyez donc que la capacité des banques à financer un client est devenue bien plus limitée. De plus, il est demandé à ce que la prise en compte, dans la formule d’endettement, des revenus locatifs se fassent sans différentiel.

Calcul endettement avec différentiel

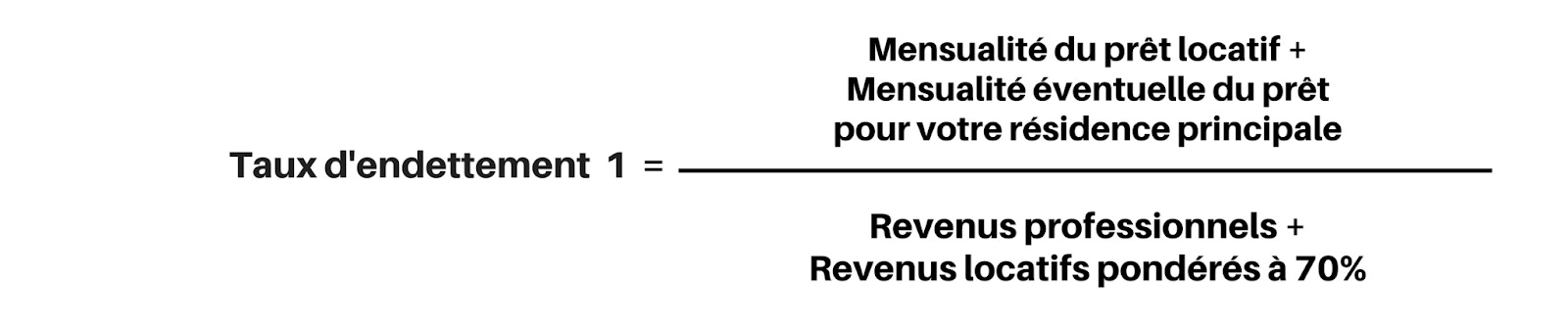

Pour évaluer l'aptitude d'un emprunteur à investir dans l'immobilier locatif, les banques se concentraient sur le taux d'endettement différentiel plutôt que sur le taux d'endettement général. Ce calcul distinct prenait en compte les revenus et les dépenses liés uniquement à l'investissement locatif, permettant de savoir si celui-ci produisait un cash-flow positif. Cette approche était favorable pour les investisseurs, car elle réduisait l'impact sur leur taux d'endettement global.

Calcul endettement sans différentiel

Par défaut, les gens qui n’ont pas de revenus locatifs, ont un rapport simple, les charges d’un côté, les revenus de l’autre, et le rapport entre les deux donnant l’endettement. Pour un investissement locatif, le taux d'endettement est déterminé en divisant les dépenses liées aux prêts et aux charges foncières par les revenus, y compris les revenus locatifs, puis en multipliant le résultat par 100.

Un exemple concret

Voici un exemple clair :

Votre salaire est de 3000 € par mois.

Vos revenus fonciers totaux (arrondis à 1143 €) pondérés à 70 % sont de 800 € par mois.

Vos mensualités de prêt sont de 1000 € par mois.

Vos charges foncières sont de 700 € par mois.

Le calcul du solde investisseur : Revenus fonciers - charges foncières soit 800 - 700 = 100 euros (solde positif donc on additionne les revenus).

Revenus + déficit foncier = 3000 + 100 = 3100 €.

Taux d’endettement différentiel : 1000 / 3100 soit 32,25 %.

Avec une méthode de calcul du taux d’endettement classique, celui-ci s'élèverait à 44,7 % :

700 + 1000 / 3000 + 800 x 100 = 44,7 %.

Avec le calcul du taux d’endettement différentiel, vous obtenez un taux d’endettement moins élevé du taux maximum de 35 % !

Que comporte une offre de crédit immobilier ?

Toutes les offres de crédit sont similaires et comportent des éléments obligatoires, tels que :

le montant emprunté,

le TAEG (taux annuel effectif global),

la durée du prêt,

les assurances,

les modalités de remboursement,

les obligations et restrictions,

l'identité des parties et des garanties (le cas échéant),

le coût total du crédit,

les indemnités de remboursement anticipé,

la date de déblocage des fonds,

et un tableau d'amortissement,

Renvoi offre de prêt : L'offre de crédit peut être envoyée par courrier ou sous forme dématérialisée. La loi donne 10 jours à l'emprunteur pour réfléchir avant de prendre une décision. Au 11ème jour, il peut accepter l'offre en la retournant à la banque. Le cachet postal sert de preuve en cas de courrier postal, et la signature électronique pour les offres dématérialisées. Les offres sont valables au moins 30 jours à compter de la date d'envoi, selon la loi.

Résumé accessible

J’ai tenté de faire simple et court pour les premières explications de ce qu’est le crédit immobilier. Je voudrais que tout le monde en ayant lu cela puisse comprendre une offre de prêt, comprendre l’endettement et le coût du crédit. J’ai aussi fait une petite vidéo pour permettre de calculer une mensualité de prêt immobilier.

Il faut pour autant être clair, tout ceci, ce n’est que la partie émergée de l’iceberg crédit immobilier. Il existe beaucoup de points que je vais creuser dans la seconde partie, y compris, comment faire pour créer soit même son propre tableau d’amortissement… Je pense que la notion de crédit devrait être apprise à l’école, cette donnée nous entoure et chacun voulant devenir propriétaire, c’est primordial !

Les articles de la semaine :

🌆 2023 sera une année compliquée pour l’immobilier, quoique….

🏢 Les SCPI : une alternative intéressante pour investir dans l’immobilier en 2023

🏡 Les époux Balkany se sont vus confisquer l’usufruit de leur Moulin !

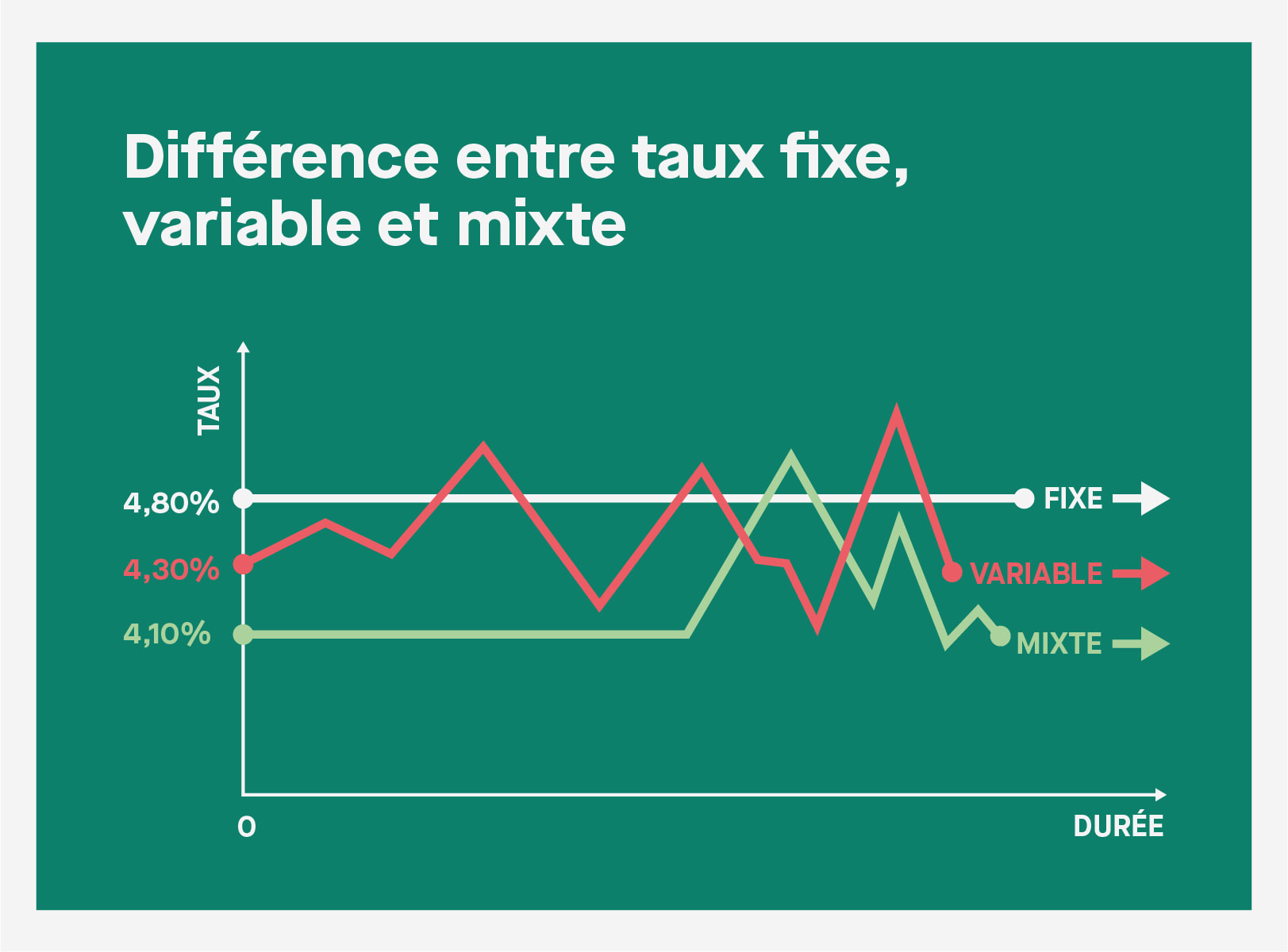

Les différents types de taux

Il y a deux types de crédits immobiliers qui sont proposés aux emprunteurs : le crédit à taux fixe et le crédit à taux variable.

Le crédit immobilier à taux fixe est le plus couramment proposé aux emprunteurs par les banques. Dans ce cas, le taux d'intérêt est stable et connu à l'avance, ce qui permet à l'emprunteur de prévoir le coût total du crédit. Cependant, même si les taux baissent, l'emprunteur ne peut pas en profiter sauf s'il renégocie son prêt auprès de la banque. Avec un prêt à taux fixe, le montant des mensualités reste constant tout au long de la durée de remboursement. Certaines banques offrent également des échéances modulables pour aider les emprunteurs en cas d'imprévus financiers.

Le crédit immobilier à taux variable est un emprunt dont le taux d'intérêt varie en fonction d'un indice de référence déterminé lors de la souscription du crédit. Si le taux grimpe, le coût du crédit augmente, et si le taux baisse, le coût du crédit diminue. Il existe également des crédits à taux variable capé ou sécurisé, ce qui signifie que la hausse ou baisse du taux est limitée à une certaine proportion. Généralement, un taux variable capé est un peu plus élevé qu'un taux variable standard.

En résumé, le choix entre un crédit immobilier à taux fixe et à taux variable dépend du profil de l'emprunteur et de ses objectifs financiers. Il est important de peser les avantages et les inconvénients de chaque option avant de prendre une décision.

Source Pretto

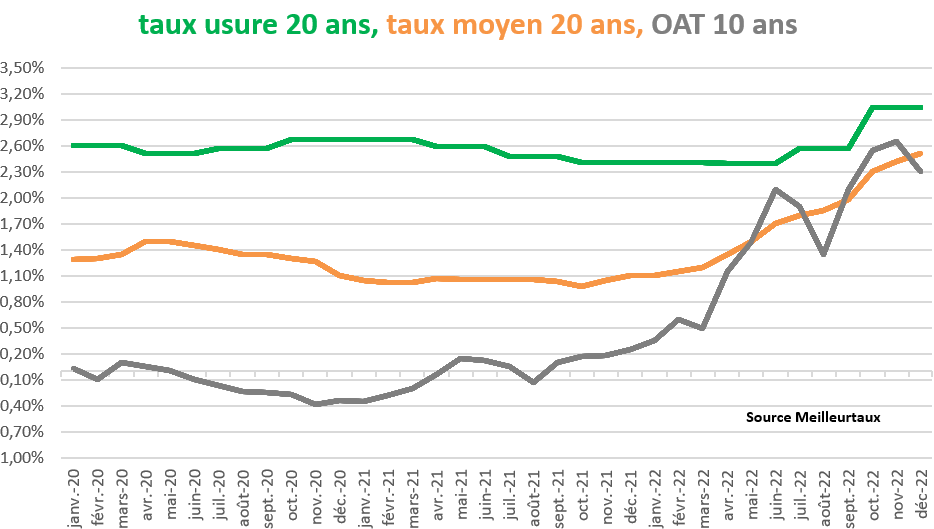

La barrière du taux d’usure

Le taux d'usure est le taux maximal légal que les banques peuvent pratiquer pour un crédit. Il change selon le type de prêt et est déterminé trimestriellement par la Banque de France. Un crédit considéré usuraire est celui dont le TAEG dépasse de plus du tiers le taux moyen pratiqué pour des opérations similaires au trimestre précédent (mensualisé depuis février pour 6 mois). Dans un contexte de faibles taux et de respect strict de l'endettement de 35 % des revenus de l'emprunteur, un taux d'usure peu élevé peut être pénalisant pour l'emprunteur. Si le taux d'endettement dépasse le taux d'usure, la banque peut refuser le crédit même si l'emprunteur est considéré solvable.

Des mensualités qui peuvent évoluer dans le temps (si volonté)

Il existe plusieurs façons de rembourser un crédit immobilier. La méthode la plus courante est le remboursement constant avec des échéances fixes chaque mois. Il est également possible de choisir un remboursement modulable avec des mensualités pouvant varier en fonction des critères déterminés dans le contrat.

Le différé d'amortissement est une variante de ce mécanisme avec des paiements d'intérêts uniquement au début puis le remboursement du capital à la fin. Le remboursement anticipé est une option pour les emprunteurs, mais la banque peut facturer une indemnité de remboursement anticipé jusqu'à 6 mois d'intérêts et jamais supérieure à 3 du capital restant dû. Pour les contrats signés après juin 1999, aucune indemnité ne peut être demandée lorsque le remboursement anticipé est lié à la vente de la propriété pour un changement de travail, arrêt d'activité ou décès.

L’opportunité de renégocier son offre de prêt

Lorsque les taux d'intérêt baissent, les emprunteurs peuvent bénéficier de l'occasion pour renégocier leur prêt immobilier avec la banque. Cela peut conduire à des économies en réduisant le montant des mensualités ou en raccourcissant la durée du prêt. Pour évaluer l'intérêt de cette démarche, il est important de prendre en compte la différence entre les taux ancien et nouveau, la durée restante du prêt et la part de capital à rembourser. La renégociation peut être simple à mettre en place, mais il est important de vérifier les frais de dossier et d'envisager des négociations.

En cas de refus de renégociation, il est possible de demander un rachat du prêt auprès d'une autre banque, mais cela peut entraîner des frais supplémentaires, tels que des pénalités de remboursement anticipé et des frais de mainlevée d'hypothèque. Il est donc important d'évaluer si les économies réalisées justifient ces frais avant de poursuivre cette voie.

Mais au fait, quels types de prêts existe-t-il ?

Différents types de prêts immobiliers sont disponibles, chacun adapté à des usages particuliers, tels que le prêt in fine ou le prêt-relais. Certaines options sont également basées sur les ressources de l'emprunteur, comme les prêts aidés. Quel que soit le type de prêt choisi, il est important de bien préparer le dossier de demande de prêt et de comprendre les critères examinés par les banques lors de l'analyse de la demande.

Le crédit amortissable

Le prêt amortissable est le type de crédit immobilier le plus populaire. Contrairement au PTZ ou aux autres prêts aidés, il n'est pas accordé en fonction des ressources de l'emprunteur. La durée du prêt varie entre 5 à 25 ans et peut même aller plus loin, selon les cas. Le prêt amortissable est généralement à taux fixe, car les banques françaises proposent rarement des prêts à taux variable. Le remboursement du capital s'étale sur une période plus longue, contrairement à un prêt in fine qui requiert un remboursement en une seule fois.

Les intérêts dits “intercalaires”

En général, lorsqu'un prêt immobilier est contracté, la banque verse la somme au notaire en une seule fois lors de la signature de l'acte de vente. Le notaire utilise alors cette somme pour régler le vendeur. Le remboursement du prêt débute le mois suivant pour l'emprunteur qui doit respecter l'échéancier convenu avec la banque. Cependant, pour un bien en construction (VEFA), les fonds sont versés progressivement par la banque et le remboursement du capital ne commence qu'une fois les fonds entièrement versés. Pendant ce temps, seuls les intérêts intercalaires sont dus.

Le crédit in-fine, le méconnu

Le crédit in-fine, un choix pour les investisseurs avertis. Ce type de crédit diffère du crédit classique car il ne consiste qu'en intérêts durant la durée du contrat. Le capital est remboursé en une seule fois à la fin. Cependant, il peut être plus coûteux pour l'emprunteur en raison d'un taux d'intérêt plus élevé. Le crédit in fine est avantageux pour les investisseurs qui cherchent à financer un achat locatif, car les intérêts d'emprunt sont déductibles de leur revenu imposable et permettent de déduire un déficit foncier.

Le prêt relais

Le prêt relais offre aux propriétaires immobiliers la possibilité d'acheter un nouveau bien sans attendre la vente de l'ancien. L'emprunteur rembourse seulement les intérêts pendant la durée du prêt et le capital est remboursé plus tard, lors de la vente du bien précédent. La banque accorde un financement similaire à une avance et le montant du prêt dépend de la valeur du logement en vente. Les établissements bancaires peuvent offrir une avance de 50 à 80 % de la valeur du bien. Les taux de ce genre de prêt sont réglementés selon le taux d'usure défini par la Banque de France.

Le prêt à 0 % (PTZ)

Le PTZ+ est un prêt aidé pour l'acquisition ou la construction d'une résidence principale destiné aux ménages sans propriété antérieure. Il est accordé sous conditions de ressources et complète d'autres prêts, mais ne peut être le financement principal. Les intérêts sont pris en charge par l'Etat. Coût modique pour l'emprunteur avec aucun frais de dossier ou d'expertise et pas d'intérêts intercalaires.

Le prêt conventionné

Le prêt conventionné offre un financement optionnel, sans tenir compte des ressources ou de l'apport personnel. Il peut être cumulé avec d'autres prêts aidés tels que le PTZ ou le prêt Action Logement, mais ne peut pas être combiné avec un crédit classique. Le prêt conventionné ne bénéficie pas d'une aide de l'État. Autrefois, il permettait d'obtenir l'Aide Personnalisée au Logement (APL), mais ce n'est plus possible depuis 2018. Le taux d'intérêt est plafonné et dépend de la durée de l'emprunt.

Le prêt à l’accession sociale

Le PAS est un prêt conventionné pour ménages modestes. Il finance l'achat ou la construction de la résidence principale, avec des conditions semblables au prêt conventionné, mais accordé seulement aux ménages avec des ressources sous plafond. Les ressources et la zone géographique du logement sont prises en compte pour déterminer si le ménage peut bénéficier du prêt. Les zones (A, B1, B2, C) sont déterminées en fonction de l'offre et de la demande dans la région.

Le prêt à palier

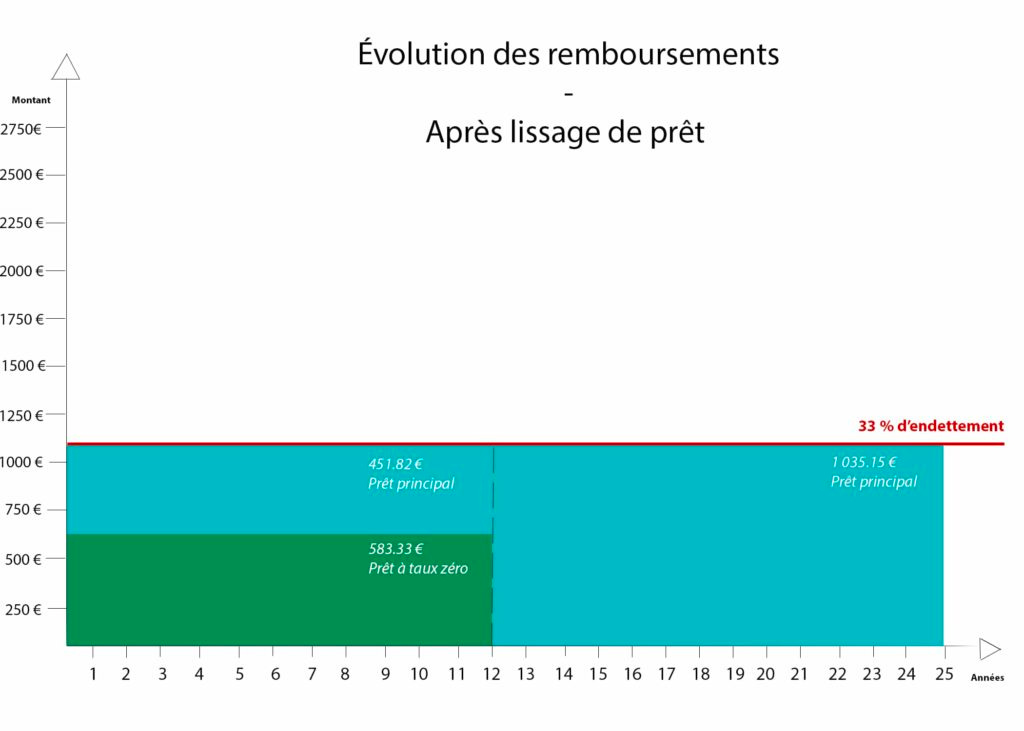

Le cumul de plusieurs prêts pour financer un projet immobilier peut entraîner des difficultés pour l'emprunteur en termes de remboursement avec différents taux et échéances. Le crédit multipalier offre une solution en lissant les mensualités pour n'avoir qu'une seule mensualité constante jusqu'à la fin du projet. Cela fournit une meilleure clarté pour l'emprunteur sur son taux d'endettement.

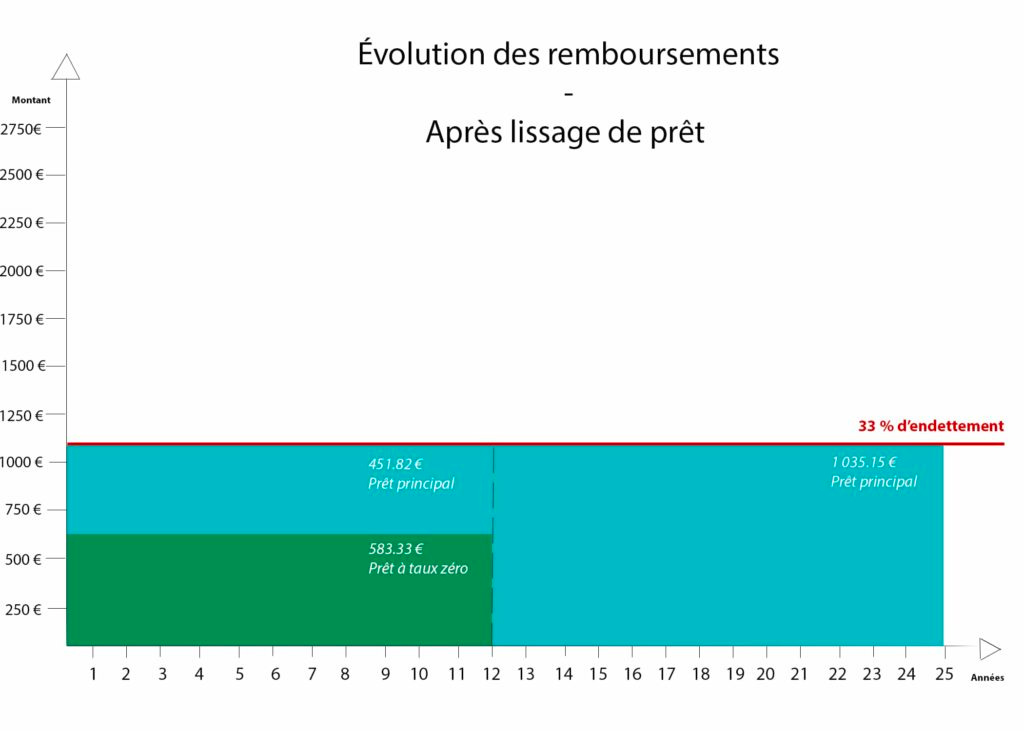

Lisser ses prêts

Optimiser le financement d'un achat immobilier peut inclure un emprunt à plusieurs lignes. Cependant, cela peut entraîner des mensualités différentes pour chaque prêt. Pour éviter ce désagrément, le lissage de prêts offre une solution. Il s'agit de regrouper tous les crédits pour avoir une seule mensualité constante jusqu'à la fin du remboursement. Le lissage ajuste les prêts secondaires à la durée du prêt principal (le crédit immobilier) en veillant à ce que les prêts complémentaires aient une durée plus courte que celui-ci.

Voici un exemple qui montre une mensualité avant et après lissage.

Comment faire son Tableau d’amortissement ?

Un tableau d'amortissement est un outil utilisé en crédit immobilier pour représenter la répartition des remboursements du prêt sur la durée totale du crédit. Il détaille les montants des remboursements mensuels ainsi que la part du remboursement du capital et du remboursement des intérêts à chaque échéance. Il aide à visualiser la progression du remboursement du prêt et à déterminer le coût total du crédit sur la durée totale.

Il peut donc être très utile de savoir faire un tableau d’amortissement sur un prêt unique. Je vous fais une petite vidéo. Vous comprendrez bien mieux la mécanique.

Si certains veulent un tableau déjà fait, un petit commentaire et je vous envoie cela.

Quelques infos en plus

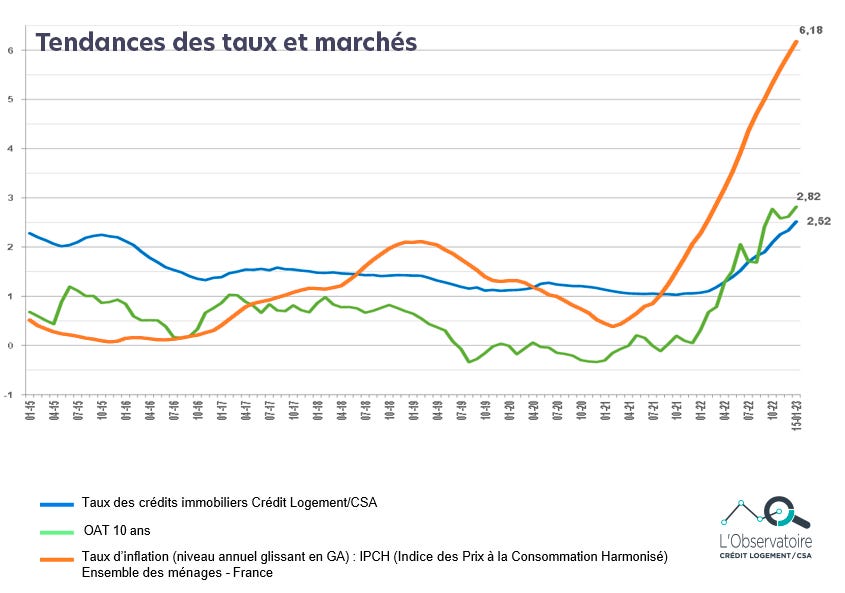

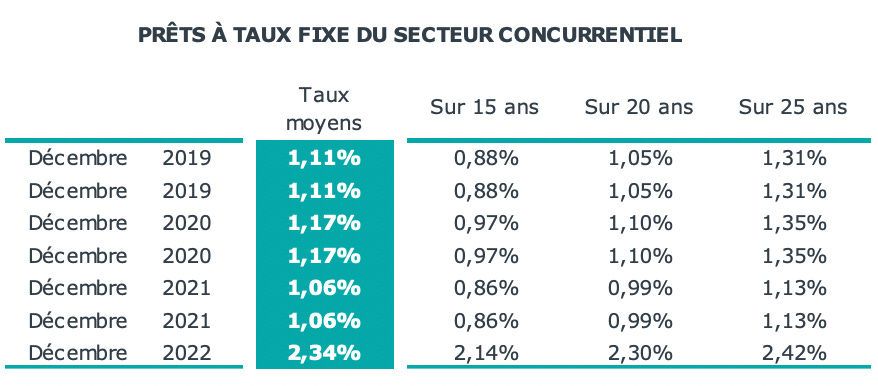

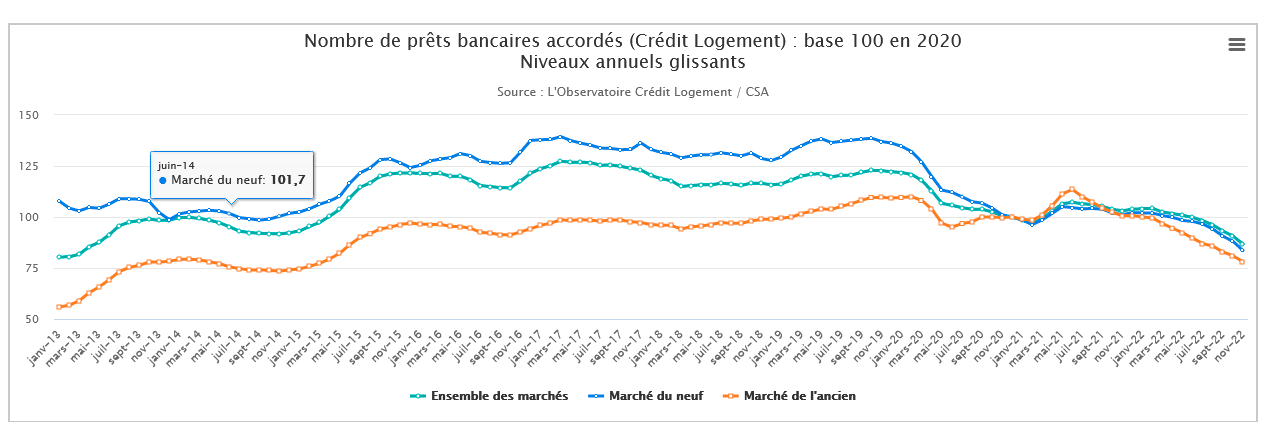

Au 4ème trimestre 2022, le taux moyen des crédits du secteur concurrentiel s’est établi à 2.22 %. Depuis le début de l‘année, le taux moyen des crédits remonte. Avec la revalorisation significative du taux d’usure intervenue pour le 4ème trimestre, l’augmentation du taux moyen des crédits constatée en octobre (+ 19 pdb) a été comparable à celle de juillet, pour se poursuivre à un rythme soutenu en novembre (+ 17 pdb) et s’atténuer en décembre (+ 8 pdb).

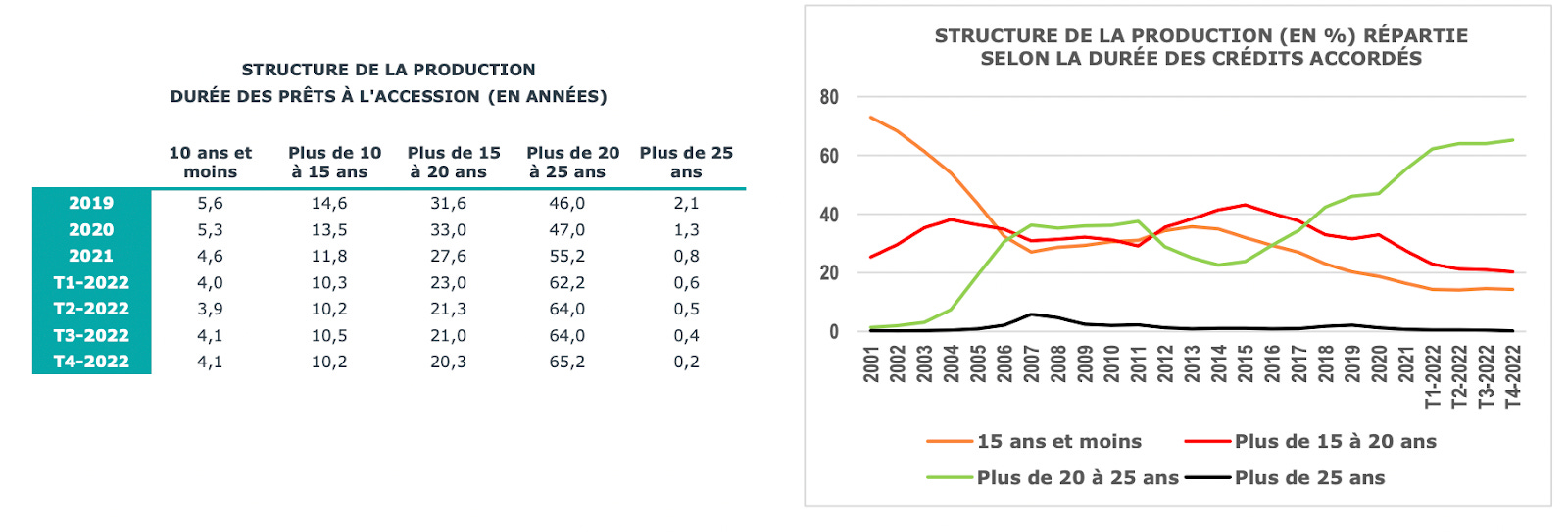

Durant toute l’année 2022, la part des prêts les plus longs dans l’ensemble de la

production s’est encore accrue. Ainsi au 4ème trimestre, 65.2 % des prêts bancaires à

l’accession à la propriété ont été octroyés sur une durée comprise entre plus de 20 ans

et 25 ans, alors qu’en 2021 le poids relatif de cette tranche de durées s’établissait à 55.2

%. Dans le même temps, la part de la production à plus de 25 ans se maintient à très bas

niveau (0.2 %). En revanche, la part des prêts les plus courts (15 ans et moins) se replie

nettement à 14.3 % (16.4 % en 2021).

Source Banque De France : La croissance des crédits à l'habitat poursuit sa normalisation dans un contexte de remontée progressive des taux.

En novembre, le flux CVS des nouveaux crédits à l'habitat s'élève à 18,3 Mds€ (après 18,6 Mds€ en octobre), tandis que les taux d'intérêt continuent leur remontée, avec un taux effectif au sens étroit -TESE-, c'est-à-dire hors frais et assurances, de 1,91 % en moyenne (après 1,77 % en octobre).

Le taux de croissance annuel de l'encours des crédits à l'habitat s'inscrit à +5,7 % en novembre, après +5,9 % en octobre.

Le taux de croissance des crédits à la consommation s'établit à +4,0 %, après +4,3 % en octobre.

L'estimation avancée sur décembre pour les nouveaux crédits à l'habitat indique une poursuite de la remontée du taux d'intérêt moyen, qui atteindrait 2,04 %, et une production mensuelle CVS de ces crédits à 15,0 Mds€. Sur l'année, le taux de croissance de l'encours des crédits à l'habitat s'établirait à +5,5 %.

Hors renégociations, en rajoutant les toutes premières estimations pour décembre, la production de crédits nouveaux cumulée sur l'année ressortirait à 218,4 Mds€, soit un plus haut historique en dehors de l'exceptionnelle année 2021, à laquelle 2022 est inférieure de 3 % seulement.

Source BFMTV : La production de crédit à l'habitat l'an dernier est attendue en baisse de 3% par rapport à 2021 mais "reste élevée" par rapport à la moyenne des dix dernières années, a annoncé la Banque de France. Hors renégociations de prêts, la production des nouveaux crédits sur l'année 2022 "ressortirait à 218,4 milliards d'euros", selon les dernières données de la banque centrale arrêtées à fin novembre mais qui intègrent une projection du dernier mois de l'année.

Mon avis

Savoir ce qu’est un crédit immobilier me paraît important, car une majorité de Français souhaitent devenir propriétaires. Comprendre les tenants et aboutissants d’une telle solution de financement va vous faire gagner du temps. Il va de soi que vous ne pourrez pas tout maitriser, mais savoir ce que compose le TAEG, ce qu’est le taux d’usure, la capacité de la banque à financer ou pas selon votre endettement, vous fera gagner du temps et de l’argent.

Pour autant, je vous conseillerai toujours de vous adresser à votre banquier ou votre courtier. Il existe des potentiels de dérogation, et des montages incluant des lissages qui sont bien plus compliqués à calculer en totale autonomie. Peu importe votre projet, avant de visiter un bien et avoir des “paillettes dans les yeux”, vérifiez votre capacité financière afin de voir si votre projet et viable et trouver le meilleur montage.

Rémi, frérot, j’espère que ce mail t’aura un peu plus expliqué ce qu’est un crédit immobilier et ainsi te permettra de mieux appréhender ton offre.

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Mes amis banquiers ou courtiers , n hésitez pas

Bonjour,

Un dernier commentaire qui a rapport de la présentation de la BDF : il y a croissance de l'encours mais nullement de la production à l'habitat... => "Le taux de croissance annuel de l'encours des crédits à l'habitat s'inscrit à +5,7 % en novembre, après +5,9 % en octobre." De facto, les 15 milliards de production du mois de décembre 2022 sont à rapporter au 21,3 milliards de décembre 2021...soit un glissement annuel de 30 %...qui s'accentuera dans le trimestre à venir...Le Crédit Logement a, lui, déjà constaté, un glissement annuel de 20%...