💤 Ton argent roupille-t-il sur un livret ou bosse-t-il enfin pour toi ?

#147, Next 2026

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 147 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🛏️ Pourquoi on laisse (trop) d’argent dormir ?

🔍 Ce que ça te coûte (vraiment) de rester “100 % livret”

🧗 Devenir investisseur sans sauter dans le vide

🧠 Construire ta stratégie 2026 : sécurité et rendement

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 244 abonnés. Les chiffres ne sont pas bon Kévin.

⚡ Linkedin : Suivez mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

📊 En janvier, je décrypte le PLF 2026 en direct : Fiscalité, immobilier, épargne, investisseurs : on fait le tri entre annonces, impacts réels et stratégies à activer. Un webinaire clair, pédagogique, avec questions/réponses, pour comprendre le budget 2026 et ajuster tes décisions sans stress.

On me demande un peu de perso à chaque fois, de life style. Je peux vous dire plusieurs choses :

Mardi j’ai passé la journée à l’Oeil de l’immo d’Orpi, une journée intéressante à échanger avec les associés du réseau.

Les U14 d’Aytré ont fait une belle journée hier à la maison. Deux matchs, deux gagnés avec la forme en plus. Le dernier contre La Rochelle contre qui nous avions perdu 15 jours avant d’un seul point. Félicitations.

Jeudi soir, une soirée au rugby, soirée Mique. Plat typique du Sud Ouest, je crois que les photos parlent d’elles-mêmes

💡 HouseBase dévoile son dernier Club Deal de l’année : Bagnolet, une opération courte, accessible et co-investie par l’équipe HouseBase, qui détiendra 49 % du capital aux côtés de deux opérateurs locaux expérimentés. Comme toujours, l’objectif est de proposer aux particuliers un accès simple à des projets immobiliers professionnels, dès 100 €.

Le projet présente des fondamentaux solides :

Rendement annuel cible : 10,5 % (jusqu’à 11,5 % avec le code CASH).

Durée : 24 mois, intérêts versés In Fine.

Collecte : 382 000 €.

LTV : 61 %, pour une valorisation estimée à 2,35 M€.

Prix d’achat du foncier 46 % sous le marché, garantissant un excellent point d’entrée.

Aucune démarche administrative, lots et copropriété déjà existants : mise en œuvre rapide, risques maîtrisés.

Les inscriptions sont ouvertes depuis vendredi et la demande est déjà forte : dernières disponibilités pour participer.

Le code CASH permet en plus aux nouveaux inscrits de bénéficier de +1 % de rendement sur tous leurs investissements pendant 6 mois.

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

🎬 Netflix rafle Warner Bros : Hollywood pris de court : Longtemps sous-estimé par les studios historiques, Netflix frappe un coup spectaculaire avec le rachat de Warner Bros pour 83 milliards de dollars, coiffant au poteau Paramount et David Ellison. L’opération consacre la montée en puissance du géant du streaming, désormais maître de HBO, DC Comics et de franchises cultes. Mais ce mariage soulève déjà de fortes craintes antitrust et un malaise profond à Hollywood, inquiet de voir la tech prendre définitivement le contrôle du cinéma.

🛡️ Washington durcit le ton envers l’Europe dans sa nouvelle doctrine de sécurité : La nouvelle stratégie de sécurité nationale des États-Unis appelle à « cultiver la résistance » en Europe, accusée de fragiliser la démocratie, d’entraver la paix en Ukraine et de faire face à un déclin civilisationnel lié à l’immigration et à la démographie. Le document, très critique envers l’UE, tranche avec les doctrines précédentes en minimisant la menace russe et en recentrant les priorités américaines sur l’hémisphère occidental. Une inflexion majeure de la politique étrangère de Donald Trump, qui creuse le fossé avec les alliés européens tout en redéfinissant l’ordre international selon une logique plus illibérale et transactionnelle.

🚀 SpaceX tutoie les sommets avec une valorisation ciblée à 800 milliards $ : La société d’Elon Musk discute avec des investisseurs d’une nouvelle vente d’actions qui porterait sa valorisation à 800 milliards de dollars, soit le double de son niveau actuel. Une telle opération permettrait à SpaceX de redevenir la start-up la plus valorisée au monde, devant OpenAI, portée par le succès de Starlink, sa domination dans les lancements spatiaux commerciaux et la confiance du marché dans l’écosystème Musk.

💴 Japon : la hausse des taux inquiète les marchés mondiaux : Le signal envoyé par la Banque du Japon sur une possible hausse des taux d’ici fin d’année secoue déjà les marchés. Les rendements des obligations japonaises ont atteint des sommets de 17 ans, le yen se renforce, et les taux longs ont progressé aux États-Unis comme en Europe. En toile de fond, les investisseurs redoutent un débouclement du carry trade en yen : si les capitaux japonais sont rapatriés, cela pourrait accentuer la volatilité mondiale, peser sur les obligations américaines et, par contagion, fragiliser les marchés actions. Certains analystes relativisent toutefois le risque, estimant que les flux resteront largement contrôlés.

📊 MSCI brouille la frontière entre Bourse et capital-investissement : MSCI lance un nouvel indice mondial combinant actions cotées et non cotées, avec une pondération de 15 % en private equity, pour refléter l’évolution des portefeuilles des investisseurs. Objectif : offrir un benchmark “actions total” à l’heure où les marchés privés prennent une place croissante dans l’allocation. Une innovation saluée pour la diversification, mais qui soulève aussi des débats sur la comparabilité réelle des performances et la forte dispersion du non-coté.

Dis-moi franchement : ton Livret A, il te sert à quoi, à part te rassurer ?

Tu sais, cette petite somme qui dort tranquille, bien au chaud dans un coin de ton appli bancaire. Tu l’ouvres de temps en temps, tu regardes le solde, tu souris… et tu refermes. Rien ne bouge, rien ne flambe. Confort total.

Mais pendant que toi, tu te félicites de ta « bonne gestion », une autre question plane : ton argent, il bosse vraiment pour toi ? Ou il continue à roupiller alors que l’inflation, elle, ne fait pas la sieste ?

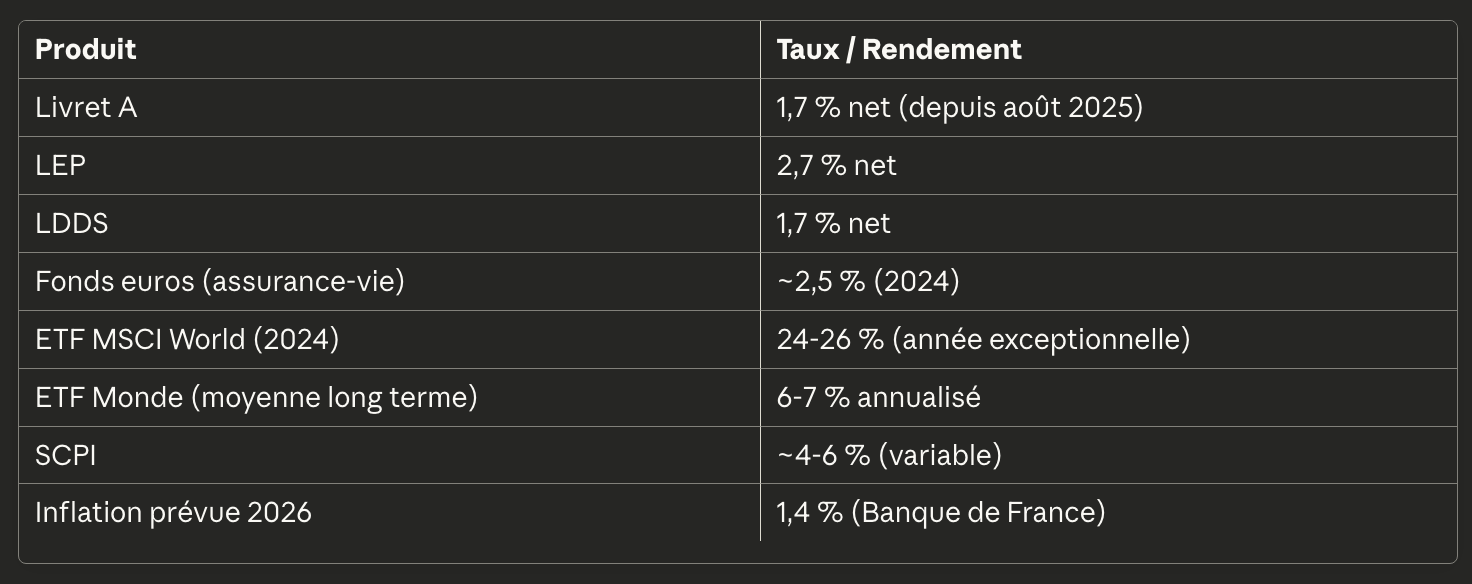

Parce qu’en 2026, les cartes ont changé. Le taux du Livret A est tombé à 1,7 % depuis le 1er août 2025 — contre 2,4 % auparavant. L’inflation se stabilise autour de 0,9 à 1,4 % selon les projections de la Banque de France. Et les marchés financiers n’ont jamais été aussi accessibles : en 2024, le nombre d’investisseurs en ETF en France a bondi de 70 % pour atteindre 509 000 personnes.

Alors, la vraie question : faut-il encore laisser son argent dormir ou commencer (enfin) à l’investir intelligemment ?

Le contexte en chiffres : pourquoi ce débat maintenant ?

Tu n’es pas seul dans ce dilemme. Loin de là.

En France, plus de 404 milliards d’euros sont garés sur les Livrets A. 83 % des Français en possèdent un, avec un solde moyen de 7 482 € en 2024. Le plafond reste figé à 22 950 € depuis 2013 — et le gouvernement refuse de le baisser ou d’ajouter une taxation, malgré les recommandations insistantes de la Cour des Comptes.

Pourquoi autant d’argent dort-il sur ces livrets ? Parce que c’est simple, parce que c’est « sûr », parce que la bourse « fait peur »… ou juste parce qu’on ne sait pas trop par où commencer.

Et si, au fond, c’était surtout de l’inertie bien maquillée en prudence ?

Le phénomène est encore plus frappant quand on regarde les comportements d’épargne globaux. Le taux d’épargne des Français a atteint 18,8 % de leur revenu disponible au premier trimestre 2025 — le plus haut niveau depuis 1981, hors période COVID. Avant la pandémie, la moyenne historique oscillait entre 14 et 15 %. Le pic COVID avait atteint 20,4 % en 2020, et on reste aujourd’hui bien au-dessus des niveaux pré-pandémie.

Plus impressionnant encore : le taux d’épargne financière (la partie qui va vers les placements plutôt que l’immobilier) a atteint 9,8 % au premier trimestre 2025. C’est le plus haut niveau depuis... 1950. Les Français accumulent du cash comme jamais dans l’histoire moderne.

Les raisons ? Elles sont multiples : 72 % des actifs se disent inquiets pour leur retraite. Les retraités eux-mêmes épargnent environ 25 % de leurs revenus au lieu de désépargner. L’incertitude politique, les craintes de nouvelles taxes, le souvenir de l’inflation récente... tout pousse à la thésaurisation.

L’inflation : ce fantôme qui grignote ton épargne

L’inflation a été le grand sujet des années 2022-2024. Rappelons les chiffres qui ont fait mal : 5,2 % en 2022, 4,9 % en 2023, puis 2,0 % en moyenne en 2024. En octobre 2025, elle n’était plus que de 0,9 % en glissement annuel. Une accalmie bienvenue après deux années difficiles.

Mais attention au piège psychologique : l’inflation ressentie reste bien supérieure à l’inflation mesurée. Au premier trimestre 2025, les Français estimaient l’inflation à 13,9 % alors qu’elle n’était que de 2,3 % selon l’INSEE. Cet écart de perception — plus de 11 points — explique en partie pourquoi tant de ménages continuent à thésauriser. Quand tu as l’impression que tout augmente de 14 % alors que les statistiques officielles disent 2 %, tu préfères garder du cash « au cas où ».

Selon les projections de la Banque de France publiées en juin 2025, l’inflation devrait s’établir à :

1,0 % en 2025

1,4 % en 2026

1,8 % en 2027

Dans ce contexte, un Livret A à 1,7 % offre un rendement réel légèrement positif — entre 0,3 et 0,7 % selon les années. Mieux que rien. Mais très loin de ce qu’il faut pour construire un patrimoine.

État des lieux des taux : où en est-on vraiment ?

Faisons le point sur les taux actuels des différents livrets réglementés, parce que les choses ont bougé.

Le Livret A est passé de 2,4 % à 1,7 % depuis le 1er août 2025. Une baisse significative qui représente une perte concrète : pour quelqu’un au plafond de 22 950 €, c’est 390 € d’intérêts annuels à 1,7 % contre 551 € à 2,4 %. Soit 161 € de manque à gagner chaque année. Pas dramatique, mais pas anodin non plus.

Le LDDS (Livret de Développement Durable et Solidaire) suit le même taux que le Livret A, soit 1,7 %. Son plafond est de 12 000 €.

Le LEP (Livret d’Épargne Populaire), réservé aux revenus modestes, offre un taux plus généreux de 2,7 % — contre 3,5 % précédemment. Le gouvernement a maintenu un « coup de pouce » pour éviter une chute trop brutale. Son plafond est de 10 000 €. Pour un LEP au plafond, la baisse représente environ 80 € de manque à gagner annuel.

Ces livrets gardent leurs avantages historiques : 100 % garantis par l’État, liquides à tout moment, totalement exonérés d’impôts et de prélèvements sociaux. Mais leur rémunération, bien que légèrement positive en termes réels, ne permet pas de créer de la richesse sur le long terme.

C’est là que le bât blesse.

🛏️ Pourquoi on laisse (trop) d’argent dormir ?

Tu ouvres ton appli bancaire, tu jettes un œil sur ton Livret A, tu vois une belle somme bien rangée qui n’a pas bougé depuis trois mois… et tu refermes l’appli en mode « parfait, tout est sous contrôle ».

Cette scène te parle ? Tu n’es pas seul. Des millions de Français font exactement pareil.

Et si on est autant à laisser de l’argent dormir sur nos livrets, ce n’est pas qu’une question de manque d’information ou d’intérêt. C’est aussi — et surtout — une question de réflexes psychologiques profondément ancrés, de culture financière héritée, et de confort mental recherché.

Le cerveau déteste perdre… même quand il perd déjà

L’un des plus grands freins à l’investissement, c’est un biais bien documenté : l’aversion à la perte. Ce phénomène psychologique, mis en lumière par les prix Nobel d’économie Daniel Kahneman et Amos Tversky, explique pourquoi la plupart d’entre nous préfèrent ne rien gagner du tout plutôt que de risquer de perdre, même un peu.

Leurs recherches ont montré que perdre 100 € nous fait deux fois plus mal que gagner 100 € ne nous fait plaisir. Ce rapport asymétrique à la perte et au gain est profondément ancré dans notre cerveau, héritage de millénaires d’évolution où la survie dépendait de la préservation des ressources.

Résultat concret : tant que notre épargne reste « stable », on a l’impression qu’elle est en sécurité. Même si sa valeur réelle fond doucement avec l’inflation.

Et c’est là que ça devient pervers. Sur ton livret, le montant affiché reste le même. Tu as toujours 10 000 €. Mais si l’inflation est à 2 % et que ton livret rapporte 1,7 %, tu perds 0,3 % de pouvoir d’achat chaque année. Lentement. Sans bruit. Sans alerte rouge. Ton cerveau ne voit rien d’alarmant parce qu’il n’y a pas de chiffre négatif affiché, alors il laisse couler.

C’est ce qu’on appelle le biais de statu quo : tu préfères rester dans une situation médiocre mais stable, plutôt que de faire un choix qui pourrait te rapporter plus, mais avec un peu d’incertitude. Les études montrent que face à un choix entre garder ce qu’on a et prendre une décision active, la majorité des gens optent pour l’immobilisme — même quand l’analyse rationnelle suggérerait de bouger.

Ce biais est renforcé par un autre mécanisme : le temps subjectif. Quand tu entends « investir pour 10 ou 15 ans », ton cerveau s’éteint. Ça paraît loin, flou, abstrait. 15 ans, c’est presque la moitié de ta vie d’adulte active. Alors que voir ton livret grossir de 12,34 € chaque mois, c’est concret, palpable, immédiat. Même si ce n’est pas grand-chose, au moins tu sais que tu gagnes quelque chose de tangible.

Ironie du sort : c’est précisément cette logique qui t’empêche de profiter de la magie des intérêts composés sur le long terme.

L’effet de dotation : ton argent vaut plus parce qu’il est à toi

Un autre biais cognitif joue un rôle majeur dans notre attachement aux livrets : l’effet de dotation. Ce phénomène fait que nous attribuons plus de valeur à ce que nous possédons déjà qu’à ce que nous pourrions obtenir.

Concrètement, les 10 000 € sur ton Livret A te semblent plus « réels » et précieux que les 32 000 € potentiels que tu pourrais avoir dans 20 ans en investissant. L’un existe maintenant, tu peux le toucher (enfin, virtuellement). L’autre est une projection, une promesse, un peut-être.

Cette surévaluation de ce qu’on possède explique pourquoi tant de gens sont réticents à « convertir » leur épargne liquide en investissements. Mentalement, c’est comme si tu perdais quelque chose de concret pour quelque chose d’abstrait et incertain. Le passage d’un chiffre fixe sur ton compte à un chiffre qui fluctue sur un PEA provoque une forme d’inconfort psychologique, même si rationnellement, c’est souvent la meilleure décision.

Le cash comme bouée émotionnelle

Au-delà de la raison, il y a l’émotion. Et dans ce domaine, le cash gagne toujours.

Un livret d’épargne, c’est un peu comme une bouée de sauvetage dans l’océan de la vie. Tu ne t’en sers pas tous les jours, mais tu es bien content de savoir qu’elle est là. Et tant pis si elle est un peu dégonflée.

Le Livret A a une image quasi sacrée en France. Il est défiscalisé, garanti par l’État, liquide à tout moment. Il ne t’envoie pas de courbe flippante, pas de newsletter anxiogène, pas de -15 % en rouge vif sur ton écran. Il ne bouge pas, il est là, fidèle au poste comme un vieux labrador. Cette stabilité apparente procure un vrai soulagement psychologique.

Tu dors mieux quand tu sais que tu peux sortir 2 000, 5 000, 10 000 € en cas de pépin, sans avoir à vendre des actifs, subir des délais de règlement ou te poser mille questions sur le timing.

Mais c’est là que le bât blesse : au nom de la sécurité, beaucoup vont trop loin.

Une épargne de précaution raisonnable, c’est 2 à 3 mois de revenus pour quelqu’un avec des revenus stables, ou 3 à 6 mois pour un indépendant ou quelqu’un avec des revenus irréguliers. C’est ce que recommandent tous les conseillers en gestion de patrimoine.

Mais dans la réalité, certains laissent dormir l’équivalent d’un an, deux ans, voire plus. Par automatisme. Par peur de manquer. Ou juste parce que « ça a toujours été comme ça ».

Or, cette surabondance de cash ne sert à rien. Elle ne rassure pas plus — au-delà d’un certain seuil, le sentiment de sécurité ne progresse plus. Elle ne protège pas mieux. Et surtout, elle freine ta capacité à faire fructifier ton patrimoine.

C’est un peu comme si tu gardais 15 casseroles dans ton placard mais que tu utilisais toujours les deux mêmes — par habitude. Les 13 autres prennent de la place et ne servent strictement à rien.

La lenteur rassure, la volatilité terrifie

Ce n’est pas un hasard si tant d’épargnants disent « la bourse, très peu pour moi ».

L’investissement évoque immédiatement des images anxiogènes : des courbes qui montent et qui descendent, des graphiques rouges sang, des mots comme « volatilité », « krach », « bear market », « correction ». Même si tu ne sais pas forcément ce que ces termes signifient précisément, ils sonnent déjà comme des menaces.

La réalité, c’est que beaucoup d’épargnants ont été éduqués à craindre le mouvement. Ce qui bouge vite est vu comme dangereux. Ce qui stagne — même si ça s’érode doucement — est perçu comme sûr. On a tous en tête l’image du grand-père qui a tout perdu en 1929 ou du voisin ruiné par le krach de 2008. Ces histoires traumatisantes se transmettent et créent une méfiance générationnelle envers les marchés.

Ce réflexe est amplifié par le contexte médiatique. Quand la bourse perd 5 %, c’est la une des journaux télévisés, avec des experts catastrophistes qui défilent sur les plateaux. Quand elle gagne 20 % sur trois ans, personne n’en parle — ce n’est pas « vendeur » comme information.

Dans ce bruit ambiant, le Livret A devient une forteresse silencieuse. Aucun stress, aucune alerte, aucune notification anxiogène. Résultat : l’épargnant classique préfère ne pas toucher à ce qui « fonctionne » plutôt que d’essayer quelque chose de plus rentable mais moins rassurant à court terme.

Pourtant, les données historiques sont éloquentes. Sur l’indice MSCI World entre 1970 et 2023, la probabilité d’avoir un rendement positif sur une période de 15 ans dépasse 95 %. La volatilité à court terme n’est qu’un bruit de fond dans une tendance de long terme résolument haussière.

Mais notre cerveau, lui, est programmé pour réagir au danger immédiat, pas pour raisonner sur 15 ans.

Une culture financière très… française

Il faut aussi parler de la culture. En France, l’argent reste un sujet sensible, souvent tabou dans les dîners de famille, et la notion de « faire travailler son argent » est encore perçue avec une certaine suspicion morale.

Historiquement, l’épargne est considérée comme une vertu — la fourmi contre la cigale. L’investissement, lui, est assimilé à un pari, voire à une forme de cupidité. On éduque les enfants à mettre de côté, pas à se constituer un patrimoine. On leur apprend la valeur de l’économie, pas celle de l’investissement.

Résultat : beaucoup d’adultes ont un rapport à l’épargne hérité de leurs parents ou grands-parents. On met sur le livret parce que « c’est ce qu’on a toujours fait », sans se poser plus de questions. La stratégie patrimoniale devient une suite d’habitudes transmises de génération en génération, comme une recette de cuisine familiale qu’on ne remet jamais en question.

En comparaison, aux États-Unis, l’investissement en bourse est culturellement normalisé. Les plans 401(k) pour la retraite investissent automatiquement dans des fonds actions. En Suède, une partie des cotisations retraite est investie sur les marchés par défaut. En France, notre système de retraite par répartition et notre culture du Livret A nous ont fait manquer cette éducation financière de masse.

Et soyons honnêtes : le système bancaire n’a pas forcément intérêt à t’en dire plus. Tant que ton argent reste sur des produits peu rémunérateurs pour toi mais rentables pour la banque — qui peut prêter ton argent à des taux bien plus élevés —, tout va bien pour elle. On t’oriente donc gentiment vers l’assurance-vie fonds euros ou le PEL, en te laissant penser que tu fais déjà « quelque chose de bien ».

Les conseillers bancaires sont des commerciaux avant d’être des conseillers, et leurs objectifs de vente sont rarement alignés avec tes intérêts patrimoniaux.

Complexité perçue = action reportée

Tu entends parler d’ETF ? De PEA ? De PER ? D’unités de compte ? D’allocation d’actifs ? De MSCI World ? De TER ? De flat tax ?

À ce stade, ton cerveau décroche. Trop d’acronymes, trop d’options, trop de jargon technique. Et face à cette complexité apparente, le cerveau humain a un réflexe bien documenté : reporter l’action.

Tu te dis « je vais creuser ça un week-end », puis tu ne le fais pas. Tu ouvres un article sur les ETF Monde, tu ne comprends pas la moitié des termes, et tu te convaincs que ce n’est pas pour toi. Ou pire : tu commences à comprendre, tu vois l’intérêt… mais comme il n’y a pas d’urgence, tu remets à plus tard.

Et ce « plus tard » devient des mois, puis des années. Pendant ce temps-là, ton argent roupille tranquillement sur son petit matelas à 1,7 %.

C’est un peu comme vouloir se mettre au sport : tant que tu ne trouves pas une salle, un créneau, une routine simple… tu ne t’y mets pas. L’investissement, c’est pareil. Si personne ne t’aide à faire le premier pas, tu restes sur place. Et la peur de mal faire l’emporte sur l’envie de mieux faire.

Le paradoxe, c’est qu’investir n’a jamais été aussi simple qu’aujourd’hui. Mais la perception de complexité reste un frein majeur.

L’effet « gros chiffres » : le mythe des 10 000 € minimum

Beaucoup pensent encore que l’investissement est réservé à ceux qui ont déjà du capital. « Quand j’aurai 20 000 € de côté, je verrai », « Il faut au moins 5 chiffres pour investir, sinon ça ne vaut pas le coup », « L’investissement, c’est pour les riches »…

Ces idées reçues freinent énormément de gens qui pourraient en réalité commencer avec 50 ou 100 € par mois.

Et c’est une sacrée occasion ratée. Car plus tu commences tôt, plus tu laisses du temps au temps. Les intérêts composés sont puissants, mais ils ont besoin de patience, pas de fortune. Comme on le verra plus loin, quelqu’un qui investit 100 €/mois pendant 30 ans construira plus de patrimoine que quelqu’un qui investit 200 €/mois pendant 20 ans. Le temps est l’ingrédient secret de la recette.

Aujourd’hui, les barrières à l’entrée n’ont jamais été aussi basses. On peut ouvrir un PEA avec 50 €, un PER avec 30 €, acheter des ETF à partir de 10 €, investir dans l’immobilier fractionné avec 100 €. Il n’y a aucun frein réel. Il n’y a que des freins psychologiques.

Les facteurs économiques qui entretiennent le sur-épargne

Au-delà de la psychologie individuelle, plusieurs facteurs macroéconomiques expliquent le niveau record d’épargne des Français. Comprendre ces mécanismes aide à prendre du recul sur sa propre situation.

Le lissage de consommation : après les chocs de revenus subis pendant la crise sanitaire et l’inflation de 2022-2023, les ménages reconstituent leurs réserves. C’est un comportement rationnel de prudence face à l’incertitude économique.

La composition des gains de revenus : les revenus du patrimoine (dividendes, intérêts, loyers) ont fortement augmenté ces dernières années, mais ils sont concentrés chez les ménages aisés qui ont une propension à consommer plus faible. Résultat : l’argent s’accumule au lieu de circuler.

L’effet Pigou : face à l’érosion de la valeur réelle de leur épargne pendant l’inflation, les ménages épargnent davantage pour maintenir la valeur de leurs actifs financiers. Un cercle qui s’auto-entretient.

L’incertitude politique : les craintes de nouvelles taxes, de réformes des retraites ou de changements réglementaires poussent les Français à constituer des réserves « au cas où ».

Le vieillissement démographique : les actifs épargnent massivement pour leur retraite, tandis que les retraités — contrairement à ce qu’on pourrait croire — continuent à épargner au lieu de désépargner, souvent par prudence ou pour transmettre.

🔍 Ce que ça te coûte (vraiment) de rester “100 % livret”

Tu penses peut-être que « laisser son argent sur un Livret A, ce n’est pas grave — au moins, il ne bouge pas ».

Faux.

Il bouge. Mais à l’envers. Il s’érode, il se fait grignoter, doucement mais sûrement. Et ce grignotage discret te coûte bien plus cher que tu ne l’imagines.

Parce que non, rester « 100 % livret », ce n’est pas être prudent. C’est être lentement appauvri, en silence.

L’inflation, ce petit voleur poli

Tu ne le vois pas, tu ne l’entends pas, mais il passe tous les jours dans ton portefeuille. C’est l’inflation. Même quand elle est modérée (1 à 2 %), elle fait des dégâts sur la durée. C’est un voleur qui ne prend jamais beaucoup à la fois, mais qui revient chaque jour, chaque semaine, chaque mois.

Imagine : tu poses 10 000 € sur ton Livret A, à 1,7 %. L’inflation est à 2 %. Chaque année, tu perds 0,3 % de pouvoir d’achat réel.

Dit autrement : ton argent « grossit » un peu en chiffres… mais les prix augmentent plus vite. Tu crois épargner, tu crois sécuriser ton avenir, mais en réalité, tu t’appauvris doucement. Ce que tu pouvais acheter avec 10 000 € aujourd’hui, tu ne pourras plus te l’offrir avec 10 170 € dans un an si les prix ont augmenté de 2 %.

Et ça, c’est sans compter l’effet cumulé dans le temps. Car cette petite différence s’applique tous les ans. Tu ne perds pas seulement cette année, tu perds chaque année sur une base un peu plus faible. En 10 ou 20 ans, cela représente des milliers d’euros évaporés en silence.

Les calculs qui font mal

Prenons des exemples concrets avec les taux actuels pour bien visualiser l’impact.

Un Livret A au plafond de 22 950 € rapporte 390 € par an à 1,7 %. À l’ancien taux de 2,4 %, tu aurais gagné 551 €. Soit 161 € de manque à gagner annuel, juste à cause de la baisse du taux. Et ce n’est que le manque à gagner par rapport à avant — sans même parler de ce que tu aurais pu faire avec cet argent ailleurs.

Pour le LEP au plafond de 10 000 €, la baisse de 3,5 % à 2,7 % représente environ 80 € de manque à gagner annuel.

Et si on raisonne en pouvoir d’achat réel ? Prenons un exemple extrême pour bien comprendre le mécanisme. Tu mets 1 000 € sur un livret à 3 % alors que l’inflation est à 5 %. Tu gagnes 30 € d’intérêts nominaux, mais tu perds 50 € de pouvoir d’achat. Résultat net : -20 € en valeur réelle. Ton solde augmente, mais ce qu’il peut acheter diminue. C’est l’arnaque parfaite : tu as l’impression de gagner alors que tu perds.

Le match : Livret A vs Investissement diversifié

Prenons un exemple sur la durée pour comparer les deux approches. C’est là que les différences deviennent vraiment spectaculaires.

Tu mets 10 000 € sur ton Livret A pendant 20 ans, à 1,7 %. À la fin, tu obtiens environ 13 950 € (hors inflation, et en supposant que le taux reste stable pendant 20 ans, ce qui est très optimiste vu qu’il vient déjà de baisser).

Même somme, même durée, mais placée sur un ETF Monde à 6 % de rendement annuel moyen (ce qui est très réaliste au vu des performances historiques sur 20 ans) : tu obtiens 32 071 €.

Plus du double. Sans avoir versé un centime de plus. Juste en laissant ton argent travailler différemment.

Et ce n’est pas de la théorie ou des projections optimistes de vendeur de rêves. En 2024, les ETF MSCI World ont affiché des performances de 24 à 26 %. C’était une année exceptionnelle, certes. Mais même sur le long terme, les actions mondiales surperforment largement les livrets.

Record historique : en 2024, 247 milliards d’euros ont afflué vers les ETF européens. En France, le nombre d’investisseurs en ETF a bondi de 70 % pour atteindre 509 000 personnes. Les gens commencent à comprendre.

Autrement dit, rester « 100 % livret », ça ne te fait pas gagner moins. Ça te fait perdre plus. Ce n’est pas une absence de gains, c’est une fuite de capital. Chaque année passée à 1,7 % au lieu de 6 % creuse un écart qui devient de plus en plus difficile à rattraper.

Les intérêts composés : ton arme secrète… que tu n’utilises pas

Le Livret A te donne des intérêts simples, ou presque. Chaque année, tu gagnes quelques dizaines d’euros, calculés sur la base de ton capital. Ce capital augmente à peine, donc tes gains aussi. C’est linéaire, prévisible, et fondamentalement limité.

Un investissement type ETF, lui, te fait gagner sur les gains. Tu gagnes 6 % sur 10 000 € la première année, soit 600 €. Puis 6 % sur 10 600 € l’année suivante, soit 636 €. Puis 6 % sur 11 236 €, soit 674 €… et ainsi de suite.

C’est la mécanique des intérêts composés, ce phénomène magique où l’argent commence à travailler tout seul, et de plus en plus vite. Einstein aurait qualifié les intérêts composés de « huitième merveille du monde ». Exagéré ? Peut-être. Mais pas tant que ça quand tu vois les chiffres.

Plus tu laisses passer le temps, plus tu perds l’effet boule de neige. Chaque année passée à 1,7 % est une année où tu empêches ton argent de « faire des petits » correctement. Et ces petits auraient fait des petits à leur tour. C’est cette cascade de croissance que tu sacrifies en restant sur un livret.

L’exemple qui devrait te convaincre : 25 ans vs 35 ans

Ce calcul illustre l’importance cruciale du temps. Le temps est plus précieux que l’argent en matière d’investissement.

Un investisseur qui commence à 25 ans avec 100 €/mois et un rendement de 6 % aura, à 55 ans (soit 30 ans d’investissement), environ 100 000 €. Il aura versé 36 000 € au total, et les intérêts composés auront fait le reste.

Celui qui commence à 35 ans avec le double (200 €/mois), sur le même rendement, aura à 55 ans (soit 20 ans d’investissement)… environ 93 000 €. Il aura versé 48 000 € au total.

Moins de capital final. Pour plus d’effort. Parce que tu ne rattrapes pas le temps avec de l’argent.

Autre exemple concret : si tu avais mis 100 €/mois sur un ETF Monde depuis janvier 2014, tu aurais investi 12 000 € sur 10 ans. Avec un rendement moyen brut de 7 %/an, tu aurais environ 17 300 € aujourd’hui. Sur un Livret A, au même rythme, tu aurais à peine 13 000 €. Soit plus de 4 000 € de différence, sans rien faire de spécial. Juste en changeant où tu mets ton argent chaque mois.

L’impact sous-estimé des frais

Un point souvent négligé quand on compare les placements : les frais. Sur un Livret A, il n’y en a pas — c’est un de ses avantages. Mais sur les ETF, il y a le TER (Total Expense Ratio), les frais de courtage, les frais de gestion de l’enveloppe...

Bonne nouvelle : les ETF sont justement les produits les moins chers du marché. Un bon ETF Monde coûte entre 0,05 % et 0,30 % de frais annuels, contre plus de 1 % (parfois 2 %) pour les fonds actifs traditionnels vendus par les banques. C’est une des raisons pour lesquelles les ETF ont explosé ces dernières années.

Mais attention quand même aux détails. Sur 10 ans, avec un capital de 50 000 € à 6 % de rendement, la différence entre un ETF à 0,10 % de frais et un autre à 0,50 % représente 3 294 € de différence. Les frais comptent, même quand ils semblent petits. Sur 20 ou 30 ans, l’écart se creuse encore plus.

C’est pourquoi il est crucial de choisir des ETF « core » à frais réduits et un courtier compétitif.

Ce que tu perds aussi : des revenus passifs potentiels

Autre angle rarement évoqué : les livrets ne produisent aucun revenu vraiment utilisable.

À 1,7 %, même avec 30 000 € dessus, tu gagnes quoi ? Environ 510 € d’intérêts par an. Soit 42 €/mois. C’est à peine une facture de téléphone. Ce n’est pas un revenu, c’est une goutte d’eau.

Si tu plaçais les mêmes 30 000 € sur des supports générant 4 à 6 % (ETF distribuant, SCPI, etc.), tu pourrais en tirer 1 200 à 1 800 € par an, sans toucher au capital. Soit 100 à 150 €/mois. Là, on parle d’un vrai revenu d’appoint. De quoi payer une partie de tes vacances, un abonnement sport, ou simplement te faire plaisir.

Et pour ceux qui visent l’indépendance financière ou un complément de revenus significatif, voici les ordres de grandeur du capital nécessaire pour générer des revenus passifs à 4 % net :

300 €/mois = environ 90 000 € de capital

500 €/mois = environ 150 000 € de capital

1 000 €/mois = environ 300 000 € de capital

Avec un Livret A à 1,7 %, ces objectifs sont tout simplement inatteignables — il faudrait plus du double de capital pour les mêmes revenus.

La perte d’options : le coût caché de l’immobilisme

Rester « 100 % livret », ce n’est pas juste perdre du rendement. C’est aussi se priver d’options stratégiques pour l’avenir. L’argent, c’est de la liberté stockée. Mais de l’argent qui ne grandit pas, c’est de la liberté qui rétrécit.

Exemple concret : tu veux aider ton enfant à financer ses études dans 10 ans. Si tu as épargné uniquement sur un Livret A, tu auras une somme modeste, très sûre, mais peu évolutive. En revanche, si tu as investi progressivement sur un PEA ou une assurance-vie bien gérée, tu pourrais avoir le double, voire le triple, et avec la possibilité de choisir entre capitalisation, retrait partiel, ou transfert. Tu as des options.

Autre exemple : tu veux changer de vie, lancer un projet entrepreneurial, partir en année sabbatique. Avec 50 000 € sur livret, tu sais que ça fondra vite si tu pioches dedans. Avec un portefeuille d’actifs qui génère du cash-flow, tu peux envisager autre chose : vendre une partie, arbitrer, percevoir des revenus, continuer à faire fructifier une partie de ton patrimoine. Tu as de la flexibilité.

Le vrai coût des livrets, c’est l’optionnalité que tu sacrifies. Les options futures que tu ne pourras pas saisir parce que ton capital n’aura pas suffisamment grandi.

Le vrai coût, c’est d’attendre

Rester 100 % livret, c’est souvent un choix… qu’on ne fait pas vraiment. C’est plutôt un « non-choix », une sorte de solution par défaut. On reporte, on procrastine, on se dit « je verrai plus tard ».

Le problème, c’est que cette inertie coûte cher. Pas aujourd’hui. Mais demain, après-demain, dans 10 ans.

Tu ne perds pas seulement de l’argent que tu aurais pu gagner. Tu perds du temps. Et dans le monde de l’investissement, le temps est une ressource bien plus précieuse que l’argent lui-même. Plus tu commences tôt, plus tu capitalises. Chaque année passée à « ne rien faire » est une année de perdue pour faire travailler ton argent.

Le vrai coût, c’est d’attendre. C’est de se dire « demain » pendant des années. C’est de laisser filer les opportunités par peur de faire un mauvais choix, alors que le pire choix est de ne pas choisir du tout.

🌎 Pourquoi Eden intrigue autant en ce moment ?

Parce qu’elle coche plusieurs cases que les épargnants recherchent de plus en plus :

-️ Une SCPI 100 % européenne (hors France)

Ce positionnement permet de bénéficier d’une fiscalité compétitive sur les revenus immobiliers de source étrangère, non soumis aux prélèvements sociaux français (La fiscalité des revenus éventuels dépend de votre situation personnelle et des conditions fiscales internationales en vigueur au 1er janvier 2025. ) — un point que nous avons expliqué en détail dans la présentation utilisée lors du webinaire.

-️ Un ticket d’entrée accessible : 1 000 € (20 parts à 50 €)

Un positionnement qui ouvre l’immobilier européen à un large public.

- Aucune commission de souscription (d’autres frais s’appliquent)

C’est rare sur le marché, et cela permet aux épargnants de voir leur investissement travailler dès le premier euro.

- Une plateforme 100 % digitale, pensée pour les nouveaux épargnants

Autonomie complète, pédagogie, suivi en ligne, réinvestissement automatique des dividendes, versements programmés dès 50 €/mois : tout est fait pour simplifier la vie des investisseurs.

-️ Une approche ISR “Best in progress”, avec de vrais engagements sur la performance environnementale et sociale des actifs

Là encore, un point clé que nous avons développé lors du live.

Évidemment, on le rappelle : investir comporte des risques (perte en capital, revenus non garantis, liquidité limitée, durée de détention recommandée d’au moins 8 ans).

🧗 Devenir investisseur sans sauter dans le vide

Quand on pense à investir, l’image classique — celle d’un trader stressé regardant des graphiques rouges et verts, le téléphone collé à l’oreille, criant des ordres d’achat — effraie.

Mais investir bien n’a rien à voir avec ça.

L’objectif principal d’un portefeuille diversifié, c’est de réduire le risque tout en laissant le temps jouer en ta faveur. C’est une démarche calme, méthodique, presque ennuyeuse — et c’est justement ce qui la rend efficace.

Tour d’horizon des supports d’investissement

Avant de construire ta stratégie, il faut connaître les outils à ta disposition. Voici les principaux supports accessibles en France, avec leurs avantages et inconvénients.

Le PEA (Plan d’Épargne en Actions)

Le PEA est souvent considéré comme le meilleur ami de l’investisseur français. Pourquoi ? Parce qu’après 5 ans de détention, tes gains sont exonérés d’impôt sur le revenu — tu ne paies que les prélèvements sociaux de 17,2 %. Avant 5 ans, c’est la flat tax à 30 % qui s’applique (12,8 % d’impôt + 17,2 % de prélèvements sociaux). Attention : un retrait avant 5 ans entraîne la clôture du PEA.

Le plafond de versements est de 150 000 €, ce qui est largement suffisant pour la plupart des investisseurs particuliers. Tu peux y loger des actions européennes ou des ETF éligibles — y compris des ETF Monde via des montages synthétiques qui répliquent des indices mondiaux tout en étant techniquement investis en actions européennes.

Les meilleurs ETF éligibles au PEA incluent l’Amundi MSCI World (accès à plus de 1 500 entreprises dans 23 pays développés), le Lyxor S&P 500 (les 500 plus grandes entreprises américaines), ou le BNP Easy Stoxx 600 (600 entreprises européennes).

L’assurance-vie

L’assurance-vie reste le placement préféré des Français, avec plus de 1 800 milliards d’euros d’encours. C’est une enveloppe très polyvalente qui offre deux compartiments : le fonds euros (capital garanti, rendement d’environ 2,5 % en 2024) et les unités de compte (plus dynamiques mais non garanties).

Après 8 ans de détention, tu bénéficies d’un abattement annuel de 4 600 € sur les gains pour une personne seule (9 200 € pour un couple). Chaque année, tu peux retirer jusqu’à 4 600 € de gains sans payer d’impôt dessus — juste les prélèvements sociaux.

Pour la transmission, l’assurance-vie est imbattable : les versements effectués avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire avant fiscalité successorale.

Le PER (Plan d’Épargne Retraite)

Le PER est l’outil idéal pour ceux qui ont une tranche marginale d’imposition élevée (30 % ou plus). Les versements sont déductibles de ton revenu imposable. Si tu es à 30 % de TMI et que tu verses 5 000 €, tu économises 1 500 € d’impôts immédiatement.

L’argent est bloqué jusqu’à la retraite (sauf cas de déblocage anticipé comme l’achat de la résidence principale), et tu seras imposé à la sortie. Mais si ta TMI baisse à la retraite, l’opération est très avantageuse.

Le rendement moyen des PER en 2023 était d’environ 2,5 % pour les fonds euros, mais avec une bonne allocation en unités de compte, tu peux viser bien plus.

Les ETF (Exchange Traded Funds)

Les ETF sont des fonds cotés en bourse qui répliquent un indice. Leur avantage principal : des frais ultra-bas (0,05 % à 0,30 % par an contre plus de 1 % pour les fonds actifs) et une diversification instantanée.

Un ETF MSCI World te donne accès à plus de 1 500 entreprises réparties dans 23 pays développés. Tu n’es pas dépendant d’une seule entreprise ou d’un seul secteur : si Apple chute, Microsoft peut compenser. Si le secteur tech souffre, la santé peut prendre le relais.

Les ETF sont accessibles via un PEA (pour les ETF éligibles), une assurance-vie ou un compte-titres ordinaire (CTO). Sur un CTO, tu seras soumis à la flat tax de 30 % sur les plus-values, ce qui est moins avantageux fiscalement.

Les SCPI (Sociétés Civiles de Placement Immobilier)

Les SCPI permettent d’investir dans l’immobilier sans acheter un bien en direct. Tu achètes des parts d’une société qui gère un parc immobilier (bureaux, commerces, logistique…) et tu perçois des loyers au prorata.

Le rendement estimé tourne autour de 4 à 6,5 % brut, mais les performances réelles varient. Au premier trimestre 2024, le rendement effectif moyen n’était que de 1,13 % selon l’ASPIM. Les SCPI ont souffert de la hausse des taux et de la crise de l’immobilier de bureau post-COVID.

C’est un placement de long terme (8-10 ans minimum) avec des frais d’entrée élevés (8-12 %). Idéal pour diversifier, mais pas comme placement principal pour un débutant.

Commencer petit : l’investissement progressif

L’un des principaux freins : croire qu’il faut un gros capital pour investir. Faux.

Aujourd’hui, on peut commencer avec 50 €, 100 € par mois — petit à petit, régulièrement. Si tu investis 100 €/mois dans un ETF Monde sur 20 à 30 ans, même un rendement modéré fait des merveilles grâce aux intérêts composés.

L’approche par versements réguliers — le fameux DCA (Dollar Cost Averaging) — a un gros avantage : elle évite de chercher le « bon moment » pour acheter. Tu achètes chaque mois, qu’importe le marché. Quand le marché baisse, tu achètes moins cher. Quand il monte, ton portefeuille se valorise. Tu lisses les fluctuations.

Concrètement : tu conserves ta « poche de sécurité » — 2 à 6 mois de dépenses sur un livret — et tu attribues un petit pourcentage du reste à investir chaque mois. Tu réduis le stress, tu gardes de la flexibilité, et tu laisses le reste de ton capital bosser pour toi.

C’est un peu comme planter un arbre : tu n’attends pas d’avoir une forêt pour planter. Tu mets une graine, tu arroses régulièrement, tu laisses pousser.

Automatiser pour éliminer l’anxiété

Un des plus gros freins pour les débutants : l’angoisse du marché, le doute, la peur de mal faire. Pour minimiser tout ça, deux mots d’ordre : automatiser, régulariser.

Mets en place un virement automatique chaque mois depuis ton compte courant vers ton PEA ou ton assurance-vie. Comme ça, tu investis sans y penser. Inutile de suivre la bourse tous les jours ou de te demander si c’est le bon moment. La régularité remplace le timing.

Considère l’investissement comme un processus, pas un événement. Tu n’as pas besoin de tout décider en une seule fois. Ce qui importe, c’est la constance sur le long terme.

Automatiser enlève la pression psychologique liée au « bon moment » : tu investis quoi qu’il arrive — quand le marché monte, quand il descend, quand tu es stressé, quand tu as oublié. C’est un peu comme mettre ton épargne sur pilote automatique.

Les erreurs classiques des débutants (et comment les éviter)

Erreur 1 : Tout miser sur un seul support. Même un ETF Monde, aussi solide soit-il, ne suffit pas toujours. Combine un ETF Monde avec un ETF obligations ou un ETF Europe pour lisser les risques.

Erreur 2 : Négliger les frais. Un ETF à 0,5 % de frais peut te coûter des milliers d’euros sur 20 ans par rapport à un ETF à 0,1 %. Choisis des ETF « core » à faibles frais, utilise un courtier compétitif, et privilégie le PEA pour sa fiscalité avantageuse.

Erreur 3 : Viser le jackpot trop vite. Les produits à haute volatilité (crypto, ETF thématiques à la mode), c’est grisant… mais très risqué. Limite ces paris à 5-10 % maximum de ton portefeuille.

Erreur 4 : Oublier l’épargne de précaution. Sans filet de sécurité, c’est dangereux. Garde l’équivalent de 2 à 6 mois de dépenses sur un livret. Si tu dois vendre tes ETF en urgence pendant une baisse, tu cristallises tes pertes.

Erreur 5 : Vendre en panique lors d’une baisse. Les marchés baissent régulièrement, parfois de 20 ou 30 %. C’est normal, c’est prévu. Le pire que tu puisses faire, c’est vendre au creux de la vague. Si tu as bien calibré ton allocation et ton horizon, tu ne touches à rien et tu attends la reprise.

🧠 Construire ta stratégie 2026 : sécurité et rendement

Maintenant qu’on a compris qu’il ne faut ni tout laisser dormir sur un livret ni partir à l’aventure avec des ETF à effet de levier sur le marché thaïlandais… il est temps de penser comme un stratège.

Car investir, ce n’est pas jouer au Loto. C’est construire une stratégie. Une vraie. Qui colle à toi, ta vie, tes projets, ta tolérance au stress… et ton besoin de dormir tranquille la nuit.

Les 3 questions fondamentales

Avant de cliquer sur le moindre ETF, pose-toi ces trois questions essentielles. Elles vont déterminer toute ta stratégie.

Question 1 : Quel est ton horizon de placement ?

Combien de temps tu peux laisser cet argent investi sans en avoir besoin ? C’est LA question clé.

Moins de 2 ans → reste sur des supports sans risque (Livret A, LDDS, LEP)

Entre 2 et 8 ans → équilibre entre sécurité et dynamisme

Plus de 8 ans → tu peux viser la croissance avec des ETF actions, de l’immobilier, un PER

Question 2 : Quelle est ta tolérance au risque ?

Si ton placement perd 10 % en un mois, tu fais quoi ? Sois honnête avec toi-même.

Tu dors comme un bébé → tu es prêt pour une allocation offensive

Tu refresh ton appli bancaire toutes les 3 minutes → il faut ajuster l’exposition

Tu paniques et veux tout vendre → il te faut plus de sécurité

Question 3 : Quels sont tes objectifs concrets ?

Investir pour… quoi exactement ? Préparer ta retraite dans 25 ans ? Constituer un apport immobilier dans 5 ans ? Compléter tes revenus actuels ? Construire un capital « au cas où » ? Chaque objectif aura son horizon, son niveau de risque, et donc son placement dédié.

Les 3 poches de ton patrimoine

Maintenant que tu sais où tu vas, répartis ton argent en « poches ». C’est la méthode qu’utilisent tous les professionnels de la gestion de patrimoine.

Poche 1 : L’épargne de précaution

C’est la base absolue. Celle qui t’évite de vendre un ETF en urgence parce que la chaudière a lâché.

Montant : 2 à 3 mois de dépenses (revenus stables) ou 3 à 6 mois (indépendant/revenus irréguliers)

Support : Livret A, LDDS, LEP si éligible

Objectif : ne pas y toucher sauf pépin

Poche 2 : L’investissement moyen/long terme

L’argent que tu n’as pas besoin de toucher dans les 5 à 15 ans.

Montant : tout ce que tu peux mettre au-delà de la poche 1

Supports : PEA + ETF monde, assurance-vie diversifiée, un peu de SCPI si tu veux varier

Objectif : faire travailler ton argent, capter la croissance économique

Poche 3 : La retraite/transmission

Le très long terme. Tu ne la touches pas avant 62-67 ans.

Montant : en fonction de tes capacités et de ta TMI

Supports : PER pour la déduction fiscale, assurance-vie pour la transmission

Objectif : préparer ta retraite, alléger tes impôts, transmettre efficacement

Allocations concrètes selon ton profil

Profil Prudent (tu veux dormir tranquille)

60-70 % sur supports sécurisés (Livret A, LDDS, LEP, fonds euros)

20-30 % sur placements modérés (ETF obligataires, SCPI)

10 % sur actions via ETF Monde en PEA

Horizon : 5-10 ans minimum

Profil Équilibré (tu acceptes un peu de volatilité)

30 % en cash sur livrets

50 % en croissance (ETF Monde, ETF Europe, immobilier papier)

20 % sur PER ou assurance-vie long terme

Horizon : 10-15 ans

Profil Dynamique (tu es à l’aise avec le risque)

15 % en épargne de sécurité

65 % sur supports offensifs (ETF Monde, ETF sectoriels, émergents)

20 % orientés long terme (PER, actions à dividendes)

Horizon : 15-20+ ans

Calculs motivants pour 2026

Si tu places 100 €/mois à 5 % de rendement sur 20 ans, tu obtiens environ 41 000 €, dont 17 000 € d’intérêts composés (tu auras versé 24 000 € au total).

Sur un livret à 1,7 %, tu atteins seulement 29 000 €.

Résultat : 12 000 € de différence. Juste en investissant régulièrement.

Avec 300 €/mois sur 20 ans à 5-6 % de rendement, tu peux viser 120 000 à 140 000 €. De quoi constituer un apport immobilier conséquent ou un complément de retraite solide.

Deux plans concrets pour démarrer

Plan tranquille — 100 €/mois

70 % sur un ETF Monde diversifié

30 % sur un ETF obligations ou fonds euros

Le tout en PEA, avec un virement automatisé

Après 10 ans : capital estimé de 15 000 à 17 000 €

Après 20 ans : 35 000 à 45 000 €

Plan ambitieux — 300 €/mois

60 % sur ETF Monde + Europe

20 % sur obligations et fonds diversifiés

20 % sur SCPI et thématiques

Réparti entre PEA et assurance-vie

Après 20 ans : potentiel de 120 000 à 140 000 €

Gérer ses émotions : le vrai super-pouvoir

On parle beaucoup de stratégies et de produits, mais très peu de ce qui fait la vraie différence : ta psychologie. Ton calme. Ta discipline. Ta capacité à tenir ton cap quand tout le monde panique.

Parce qu’on peut avoir le meilleur portefeuille du monde — si on vend en panique à la première chute de 10 %, on ruine tout.

Quelques principes puissants :

Fixe-toi un cap clair : pourquoi tu investis, pour quand, avec quel objectif ?

Ne regarde pas ton PEA tous les jours. Une fois par trimestre suffit largement.

Ne prends jamais de décision patrimoniale après avoir scrollé Twitter ou vidé deux verres de Chablis.

Garde ta poche de sécurité bien remplie — c’est ton matelas anti-stress.

Rappelle-toi que les marchés montent et descendent. Mais sur le long terme, celui qui tient bon gagne presque toujours.

Ce que dit la Banque de France pour 2026-2027

Pour te projeter, voici les prévisions macroéconomiques officielles :

Inflation : 1,0 % (2025), 1,4 % (2026), 1,8 % (2027). Ton Livret A à 1,7 % devrait rester légèrement au-dessus — mais pas de quoi créer de la richesse.

Croissance du PIB : 0,6 % (2025), 1,0 % (2026), 1,2 % (2027). L’économie française devrait continuer à croître, ce qui est favorable aux marchés actions.

Chômage : 7,6 % (2025), 7,7 % (2026), 7,4 % (2027). Stable.

Salaires réels : en cours de récupération. Retour aux niveaux de fin 2021 attendu pour 2027.

Dans ce contexte, les livrets offrent une protection contre l’inflation légèrement positive, mais pas de création de richesse. Pour faire vraiment travailler ton argent, il faut aller chercher les rendements sur les marchés — avec prudence et méthode.

🎯 Devenir investisseur, c’est pas un big bang. C’est un pas de côté.

Depuis des années, on nous vend l’investissement comme une discipline d’élite. Il faudrait tout savoir sur les marchés, comprendre les graphiques, suivre les décisions de la Fed comme on suit la météo, être « courageux » et avoir « le goût du risque ».

Mais la vérité est bien plus simple.

Devenir investisseur aujourd’hui, ce n’est pas sauter dans le vide. C’est faire un pas de côté : passer de l’épargne 100 % sécurisée (et donc 100 % peu rentable) à une stratégie plus équilibrée, plus intelligente, plus adaptée à notre époque.

Tu n’as pas besoin de tout révolutionner. Pas besoin de parier sur des cryptos ou d’acheter des actions Tesla à 600 €. Pas besoin de devenir trader la nuit. Il te suffit de repenser l’usage de ton argent.

Ton Livret A ? Il garde son utilité. Il te protège, il te rassure, il finance même des projets publics utiles. Mais au-delà de 2 à 6 mois de dépenses de côté, tu perds du pouvoir d’achat. Chaque année. Sans t’en rendre compte.

Et si, en 2026, tu décidais que ton argent pouvait bosser un peu plus pour toi ?

Avec 50, 100, 200 € par mois investis intelligemment, tu te constitues un capital. Tu participes à l’économie réelle. Tu profites des rendements que seuls les actifs dynamiques peuvent offrir sur le long terme. Tu crées un filet de sécurité et d’opportunité pour ton futur.

Et tu le fais à ton rythme : en gardant ton cash de sécurité, en automatisant un petit investissement mensuel, en choisissant des supports simples et diversifiés, en acceptant que ton plan puisse évoluer.

Tu ne cherches pas à battre le marché. Tu cherches à ne pas te faire battre par l’inflation et l’inertie.

Alors, à toi de jouer.

Ce n’est pas une grande révolution. C’est un glissement, une bascule. Une décision simple, mais puissante.

Et dans 5, 10, 20 ans, tu seras heureux de l’avoir prise en 2026.

📋 Récapitulatif : les chiffres clés à retenir

✅ Ta checklist pour passer à l’action

Calcule ton épargne de précaution nécessaire (2-6 mois de dépenses)

Identifie le surplus disponible pour investir

Ouvre un PEA chez un courtier en ligne à frais réduits

Choisis un ETF Monde diversifié à faibles frais

Programme un virement automatique mensuel (même 50 €)

Définis ton horizon et ton profil de risque

Prévois une révision annuelle de ta stratégie

Ne regarde pas ton portefeuille tous les jours !

À la semaine prochaine pour une nouvelle édition !

Et n’oublie pas : ton argent ne dort pas, il rouille. Fais-le bosser.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.