🚦 Prudent, équilibré, dynamique… et toi, t’es dans quelle team ?

#148, Prudent ?

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 148 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🧭 C’est quoi vraiment un profil de risque (et pourquoi tu ne peux plus l’ignorer)

📊 Ce que tes chiffres disent de toi : ta vraie capacité à prendre du risque

😰 Ce que tes émotions révèlent : ta tolérance réelle au risque

🧠 Transformer ton profil en stratégie concrète (et évolutive)

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 244 abonnés. Les chiffres ne sont pas bon Kévin.

⚡ Linkedin : Suivez mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

📊 En janvier, je décrypte le PLF 2026 en direct : Fiscalité, immobilier, épargne, investisseurs : on fait le tri entre annonces, impacts réels et stratégies à activer. Un webinaire clair, pédagogique, avec questions/réponses, pour comprendre le budget 2026 et ajuster tes décisions sans stress.

On me demande un peu de perso à chaque fois, de life style. Je peux vous dire plusieurs choses :

Vendredi soir match de rugby contre Cherves, Dimanche matin, encore mal à l’acromio… Vieillir ça fait mal.

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

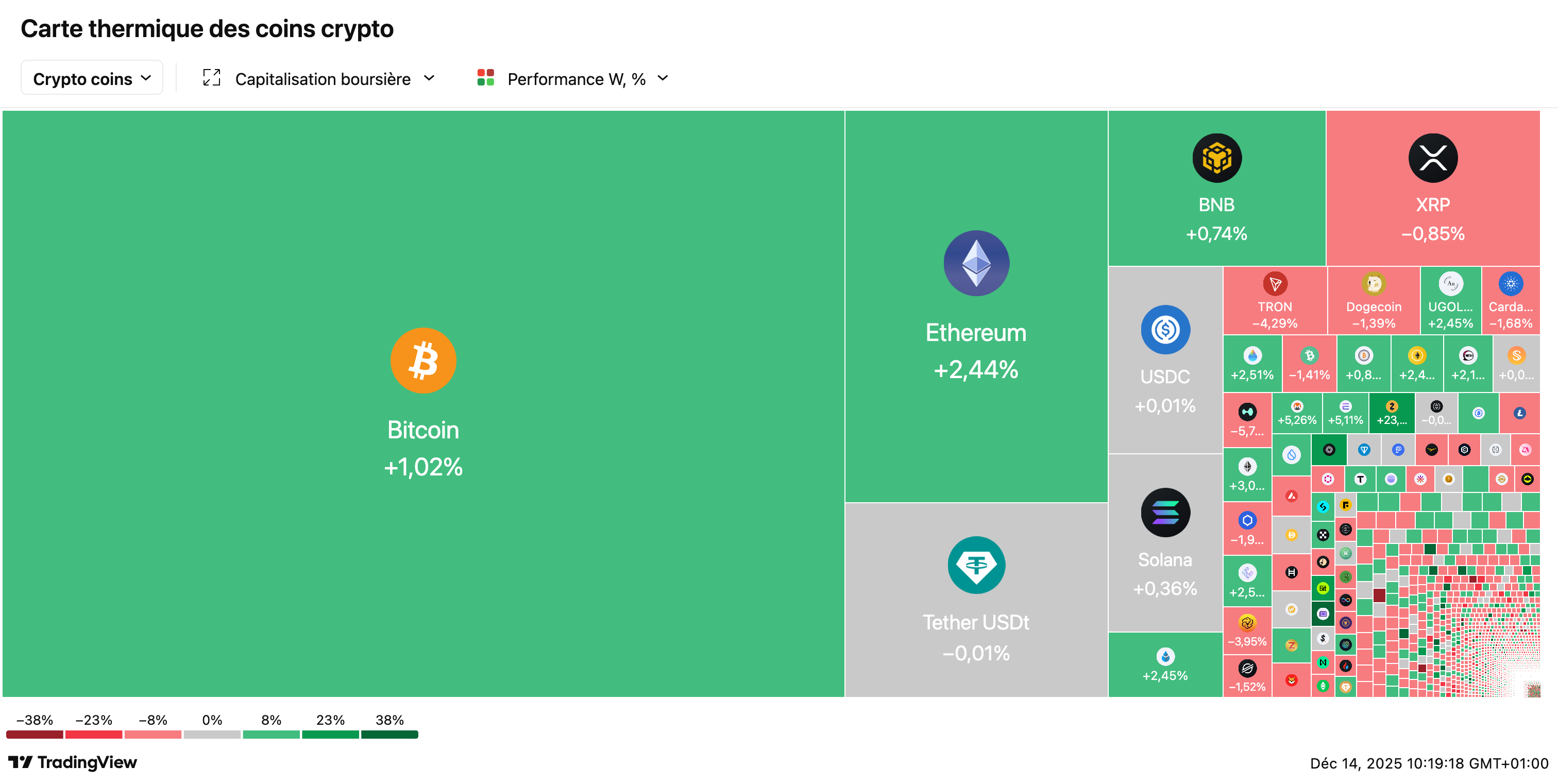

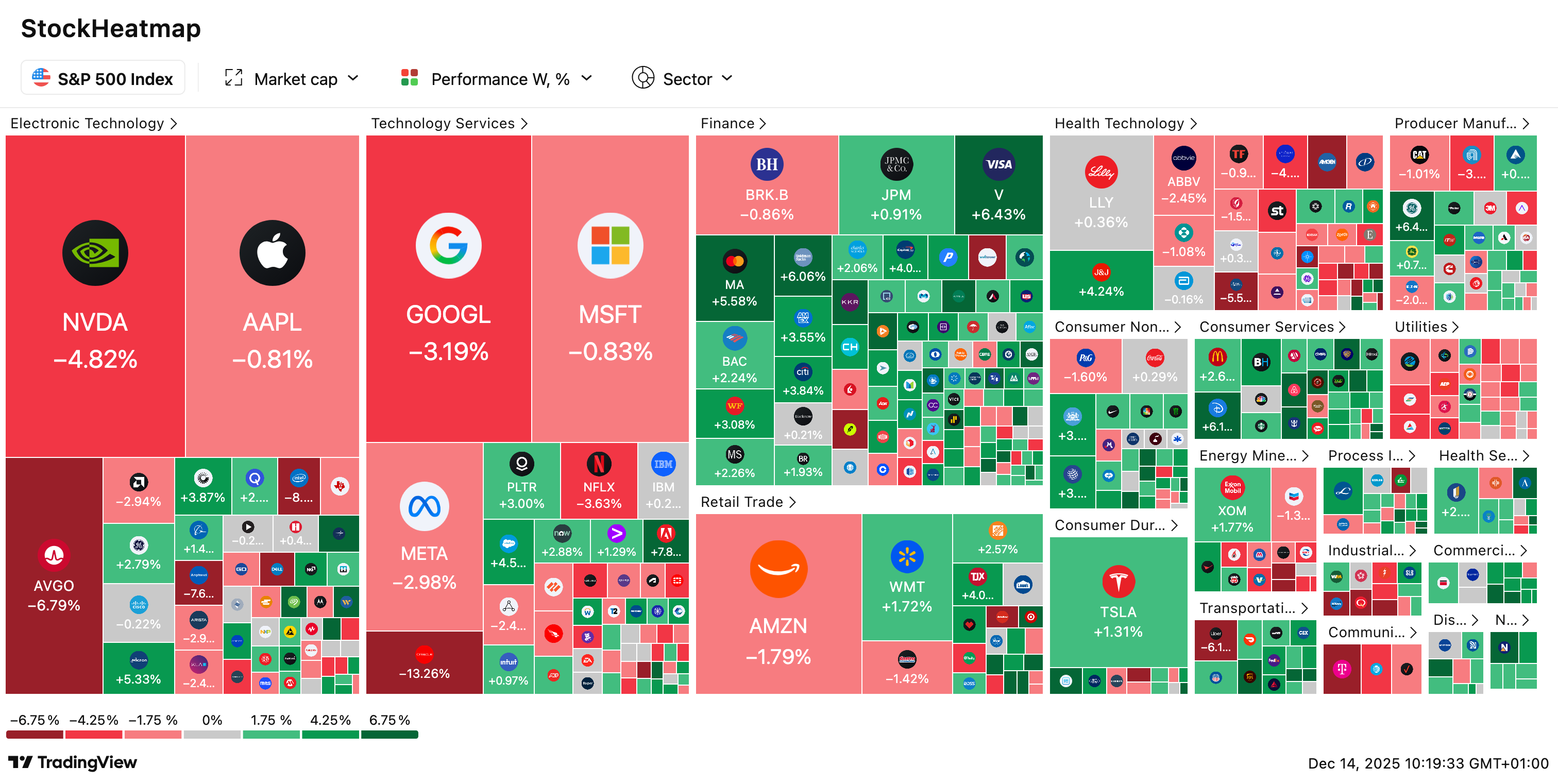

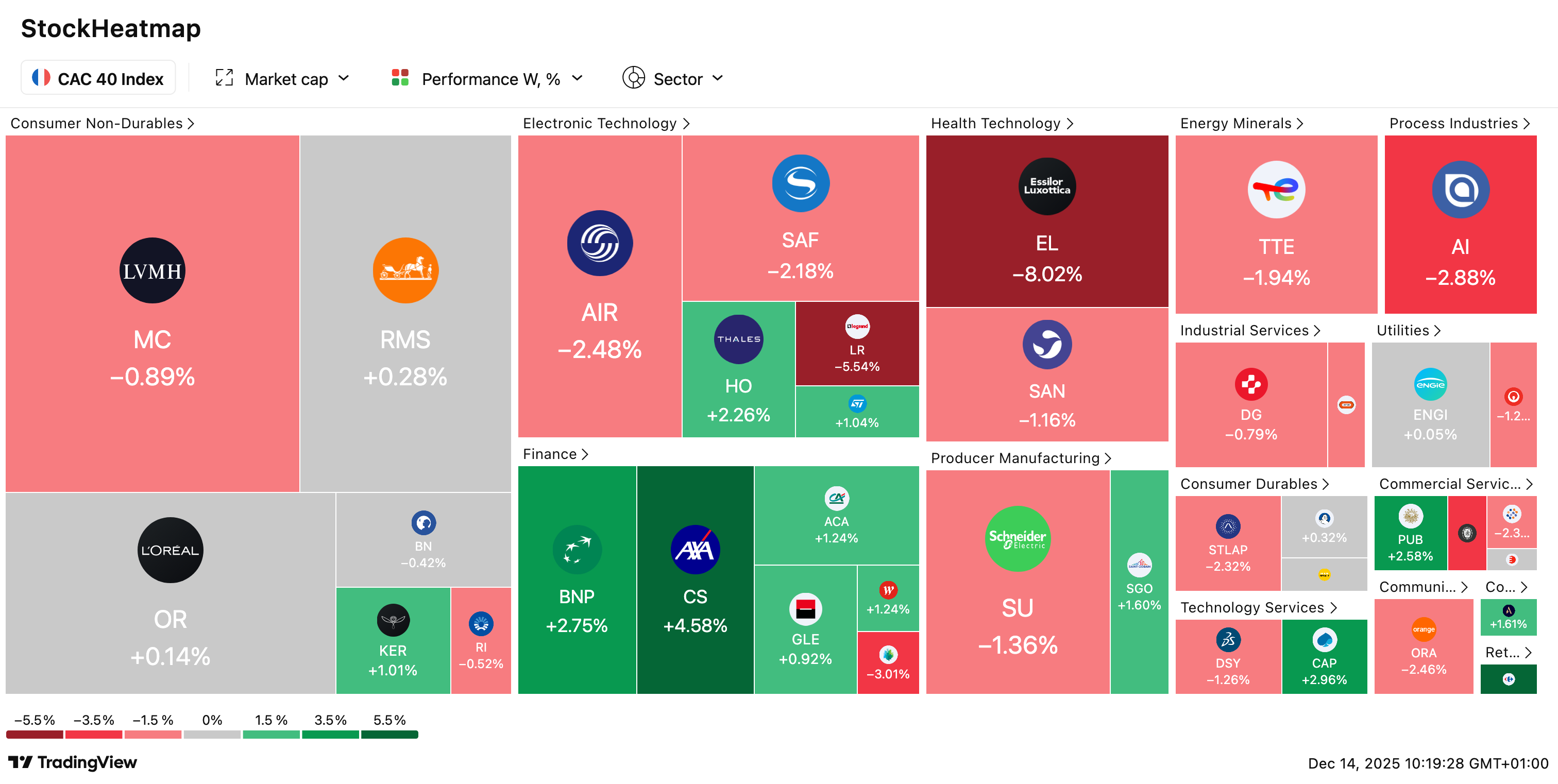

🏭 Les hedge funds se ruent sur les matières premières physiques : Les fonds spéculatifs investissent de plus en plus dans les marchés physiques de l’énergie et des matières premières pour trouver de nouveaux relais de performance. En accédant au transport, au stockage et aux flux réels, ils cherchent un avantage informationnel face à des marchés financiers plus calmes. Cette stratégie promet diversification et gains en période de forte volatilité, mais expose aussi ces acteurs à des risques opérationnels traditionnellement maîtrisés par les grands négociants historiques.

🚗 Volkswagen ferme une usine en Allemagne, une première historique : Volkswagen va cesser la production à Dresde, une décision inédite en 88 ans d’histoire du groupe en Allemagne. En cause : une demande en berne en Europe et en Chine, des pressions sur la trésorerie et la nécessité de réduire les investissements. Ce mouvement s’inscrit dans un plan plus large de restructuration industrielle, avec des suppressions d’emplois et un recentrage stratégique, tandis que le site sera reconverti en campus de recherche en IA et robotique.

🇰🇷 Corée du Sud : une vidéo obligatoire avant de trader risqué : Les autorités sud-coréennes imposent désormais aux investisseurs particuliers de suivre une formation en ligne avant d’accéder aux ETF à effet de levier ou inversés. Objectif : freiner des stratégies jugées trop agressives, alors que les flux vers les marchés américains explosent et que les pertes sur produits dérivés s’accumulent. La régulation vise à mieux faire comprendre les risques de volatilité et d’effet cumulatif, même si certains doutent de son efficacité face à l’appétit au risque des jeunes traders.

🇨🇭 Suisse : les fusions-acquisitions défient le franc fort : Malgré un franc suisse au plus haut et un contexte géopolitique tendu, l’activité de fusions-acquisitions atteint des niveaux records en 2025, avec plus de 163 Md$ de transactions. Les groupes suisses profitent de leur puissance financière pour multiplier les opérations, de l’industrie à la pharma. Loin de freiner les deals, la force du franc renforce le pouvoir d’achat et la confiance des entreprises.

💰⚽ Tether passe à l’offensive sur la Juventus : Le géant des stablecoins Tether a déposé une offre de 1,1 milliard d’euros pour racheter la Juventus, valorisant le club au-dessus de sa capitalisation boursière actuelle. Exor, la holding de la famille Agnelli, a toutefois rejeté fermement cette proposition, affirmant que le club n’est pas à vendre. Cette tentative illustre l’irruption des acteurs crypto dans le sport européen, portée par la rentabilité spectaculaire de Tether et sa stratégie d’expansion hors de la finance pure.

Tu connais sûrement quelqu’un — peut-être toi, d’ailleurs — qui a dit un jour, très sûr de lui :

« Moi je vais tout mettre sur le Bitcoin, c’est là que ça monte. »

Ou alors :

« Les ETF Monde, y a pas mieux, c’est ce que tous les experts font. »

Ou encore :

« J’achète un studio cash, et je suis tranquille pour la vie. »

Et à chaque fois, tu sens qu’il manque un truc. Pas un truc technique… un truc plus profond. Une sorte de boussole.

Ce truc, c’est ce qu’on appelle (trop souvent mal) : ton profil de risque.

Mais ne fuis pas tout de suite : ce n’est ni un quiz de banque foireux, ni une case à cocher dans un PDF oublié. C’est en réalité le point de départ de toute stratégie patrimoniale sérieuse.

Et pourtant… c’est souvent le grand absent.

Car la vérité, c’est que la plupart des gens choisissent leurs produits avant de réfléchir à leur profil. Alors que les pros — eux — font exactement l’inverse.

Un bon conseiller, un bon investisseur, un bon architecte de patrimoine, il commence toujours par là : quels sont tes objectifs ? tes contraintes ? ton horizon ? ta réalité financière ? ton rapport au risque ? Et à partir de ça… il choisit les bons outils. Pas l’inverse.

Cette semaine, on va faire un truc rare, précieux, et 100 % utile : te montrer comment construire ton propre profil de risque, sérieusement, concrètement — et sans te contenter d’un “prudent/équilibré/dynamique” sorti d’un générateur automatique.

Tu vas découvrir :

Pourquoi le profil de risque, c’est pas juste pour “cocher une case” (et pourquoi la réglementation française l’impose à tous les professionnels)

Comment ta réalité financière (revenus, dettes, horizon) influence ta marge de manœuvre

Ce que tes émotions révèlent de ton vrai rapport au risque (pas celui que tu crois avoir)

Et surtout, comment transformer tout ça en une vraie stratégie d’investissement cohérente, stable, évolutive

Et si tu lis jusqu’au bout, on te prépare même un petit bonus utile pour la suite : un auto-diagnostic maison, bien plus pertinent que ceux des banques.

Allez, c’est parti.

🧭 C’est quoi vraiment un profil de risque (et pourquoi tu ne peux plus l’ignorer)

Il y a une erreur de base que font la majorité des gens quand ils commencent à investir : ils se jettent sur un produit. Parfois parce qu’ils en ont entendu parler à la machine à café, parfois parce que c’est bien classé sur Google, ou tout simplement parce que leur conseiller leur a dit que “c’était dynamique, et qu’il fallait bien ça à leur âge”.

Résultat : ils ouvrent un PEA, un PER, une assurance-vie, parfois plusieurs à la fois, et ils se retrouvent avec des supports qu’ils ne comprennent pas vraiment, ou pire, avec des allocations qui ne leur correspondent pas du tout. Et quand les marchés bougent, ils paniquent. Ou à l’inverse, ils s’ennuient, trouvent leur placement “trop mou”, et veulent tout changer au bout de quelques mois.

La réalité, c’est que ces comportements révèlent une chose très simple : l’absence totale de travail sur leur profil de risque.

Pourquoi ton banquier te pose toutes ces questions (et pourquoi c’est obligatoire)

Tu t’es peut-être déjà demandé pourquoi, à chaque fois que tu ouvres un produit d’investissement, on te soumet un questionnaire interminable. “Quels sont vos revenus ?”, “Avez-vous déjà investi en actions ?”, “Combien de temps pouvez-vous laisser cet argent ?”, “Comment réagiriez-vous si votre portefeuille perdait 20 % ?”…

Ce n’est pas une lubie administrative. C’est une obligation légale.

Depuis 2018, la directive européenne MiFID II (Markets in Financial Instruments Directive) impose à tous les professionnels de la finance en France — banques, assureurs, conseillers en gestion de patrimoine, courtiers — de réaliser un test d’adéquation avant de te proposer un produit. L’objectif : s’assurer que le placement qu’on te recommande correspond vraiment à ta situation, à tes connaissances et à tes objectifs.

Concrètement, ce test doit évaluer trois choses :

Ta situation financière : revenus, patrimoine, charges, capacité d’épargne

Tes connaissances et ton expérience en matière d’investissement

Tes objectifs et ton horizon de placement

Si le produit proposé ne correspond pas à ton profil, le professionnel doit te le signaler — voire refuser de te le vendre. C’est la loi.

Le problème des questionnaires bancaires

Sur le papier, c’est une excellente idée. En pratique ? Les questionnaires MiFID sont souvent bâclés, mal conçus, ou remplis à la va-vite par des conseillers pressés d’atteindre leurs objectifs commerciaux.

Tu te retrouves classé “équilibré” parce que tu as coché trois cases au hasard, sans vraiment comprendre ce que ça impliquait. Et six mois plus tard, quand les marchés tanguent, tu découvres que ton “profil équilibré” ne correspondait pas du tout à ta vraie tolérance au risque.

C’est pour ça que tu dois faire ce travail toi-même, en profondeur, avant même de parler à un conseiller. Non pas pour contourner la réglementation, mais pour être capable de challenger ce qu’on te propose — et de construire une stratégie vraiment alignée avec qui tu es.

Les 3 briques d’un profil de risque sérieux

Dans le monde professionnel, que ce soit en banque privée, chez les conseillers en gestion de patrimoine ou chez les grands gérants, le profil de risque est toujours la première étape. Avant même de parler d’actions, d’immobilier ou de rendement, on cherche à comprendre trois choses fondamentales.

Brique n°1 : Ta capacité financière à prendre du risque

Elle dépend de tes revenus, de ta stabilité professionnelle, de tes charges, de ton taux d’épargne, de tes dettes, de la présence (ou non) d’un matelas de sécurité, et bien sûr de ton horizon de placement.

Quelqu’un qui est propriétaire de sa résidence principale, qui n’a pas d’enfants à charge, qui gagne bien sa vie et qui n’a pas besoin de ses 20 000 € avant 10 ans n’a pas la même capacité de risque qu’un jeune freelance avec un crédit voiture, aucun coussin de sécurité et des revenus irréguliers.

Brique n°2 : Ta tolérance psychologique au risque

C’est souvent celle qu’on sous-estime. Ce n’est pas parce que tu as “envie” de rendement ou que tu te dis “à mon âge il faut être dynamique” que tu es capable de supporter des variations fortes sans paniquer.

Si tu stresses dès que ton portefeuille perd 5 %, si tu regardes tes placements tous les jours, si tu doutes de tout au moindre repli, alors il y a un risque énorme que tu vendes au pire moment. Ce n’est pas une question de bonne ou mauvaise volonté : c’est une question de connaissance de soi.

Brique n°3 : Tes objectifs de vie et ton horizon de placement

Ton profil de risque ne dépend pas juste de “qui tu es” mais aussi de “ce que tu veux financer” — et surtout, quand.

Acheter une résidence principale dans 3 ans ? Financer les études de tes enfants dans 8 ans ? Préparer ta retraite dans 25 ans ? Ce sont des horizons très différents, et ils imposent chacun un niveau de risque adapté. Tu n’as pas un profil de risque global pour toute ta vie, mais plusieurs profils selon tes projets.

Ce que ça change concrètement

Un profil de risque sérieux, ce n’est pas un code couleur ou un curseur sur une échelle de “prudent à agressif”. C’est une boussole. C’est ce qui permet d’éviter deux écueils symétriques : prendre trop de risques et s’exposer à des pertes mal vécues qui font tout arrêter au pire moment, ou ne pas en prendre assez et rester enfermé dans une stratégie d’épargne sans rendement réel, pénalisée à long terme par l’inflation.

Sans ce travail préalable, parler d’ETF, de PER, d’immobilier, de SCPI, de cryptos… c’est du bricolage.

📊 Ce que tes chiffres disent de toi : ta vraie capacité à prendre du risque

Il y a quelque chose de très humain dans cette tendance qu’on a à se croire plus téméraire qu’on ne l’est vraiment. On se dit qu’on peut tout encaisser, qu’on “a le temps”, qu’on verra bien. Et puis un jour, on voit un -15 % rouge sang sur un écran de portefeuille, et on sent son cœur s’emballer.

Pourtant, on avait coché “profil dynamique” sur le questionnaire de la banque. Pourtant, on avait dit “je suis prêt à prendre des risques pour aller chercher du rendement”. Mais en fait, ce qu’on avait coché, c’était un fantasme. Une aspiration. Pas une réalité.

La vraie capacité à prendre du risque, elle ne se lit pas dans nos intentions. Elle se lit dans nos chiffres.

Les 5 paramètres clés à analyser

1. Ton épargne de précaution

Pose-toi cette question très simple : combien de temps pourrais-tu tenir si demain tu perdais ton revenu principal ? Pas en théorie. En vrai. Combien de mois ? Combien d’imprévus peux-tu couvrir sans stress ?

Cette donnée-là, c’est le socle de tout. Si tu n’as pas au moins 3 à 6 mois de dépenses de côté sur un support liquide et sécurisé, tu n’as pas la base. Et peu importe ce que tu ressens, peu importe tes ambitions. Sans matelas, tu ne peux pas prendre de risque, car chaque secousse te mettrait en danger.

2. La stabilité de tes revenus

Est-ce que tu es en CDI depuis 10 ans, dans un secteur tranquille, avec un salaire qui tombe chaque mois sans surprise ? Ou est-ce que tu es freelance, entrepreneur, en phase de transition professionnelle ?

Ça ne veut pas dire que tu ne peux pas investir. Mais ton profil de stabilité joue un rôle énorme. Quelqu’un avec un revenu régulier et solide peut se permettre une allocation plus volatile, parce que les imprévus sont moins menaçants. Quelqu’un avec une situation plus fragile aura besoin de prudence, même s’il a un bon niveau d’épargne.

3. Ton taux d’épargne

Pas besoin de calculs savants. Prends ton revenu net mensuel, regarde ce que tu mets de côté chaque mois.

Moins de 5 % : tu es en sous-régime

10–15 % : tu es dans la moyenne française

Plus de 20 % : tu as une vraie marge de manœuvre

Pourquoi c’est important ? Parce qu’un bon taux d’épargne te donne deux choses : une capacité à investir sans tout compromettre, et une capacité à réagir (renflouer, rééquilibrer) en cas de pépin.

4. Ton niveau d’endettement

As-tu des crédits conso en cours ? Une mensualité de prêt immobilier très lourde ? Est-ce que ton taux d’endettement dépasse les fameux 35 % (charges fixes par rapport à ton revenu net) ?

Ces questions-là sont cruciales, car elles conditionnent ton souffle. Si une trop grande part de ton budget est déjà bloquée dans des remboursements, tu as moins de latitude pour investir. Tu peux te sentir “riche” sur le papier — avec un bel appartement, une voiture, un bon salaire — mais être en réalité asphyxié financièrement.

5. Ton horizon de placement

Ce n’est pas un “détail”. C’est l’un des critères les plus décisifs. À quel moment comptes-tu utiliser cet argent ?

Moins de 2 ans : horizon court, prudence maximale

3 à 8 ans : horizon moyen, diversification modérée

Plus de 10 ans : horizon long, tu peux accepter la volatilité

Le même produit peut être génial ou catastrophique selon l’horizon. Un ETF Monde peut être parfait à 15 ans, mais très dangereux à 18 mois.

Auto-évaluation : quelle est ta capacité de risque ?

Capacité FAIBLE si :

Moins de 3 mois de dépenses en épargne de précaution

Revenus irréguliers ou situation professionnelle instable

Taux d’endettement supérieur à 35 %

Horizon de placement inférieur à 3 ans

Taux d’épargne inférieur à 5 %

Capacité MOYENNE si :

3 à 6 mois d’épargne de précaution

Revenus stables (CDI, fonctionnaire)

Taux d’endettement maîtrisé (20-35 %)

Horizon de 5 à 10 ans

Taux d’épargne entre 10 et 15 %

Capacité ÉLEVÉE si :

Plus de 6 mois d’épargne de précaution

Revenus très stables et en croissance

Peu ou pas de dettes

Horizon supérieur à 10 ans

Taux d’épargne supérieur à 20 %

Deux exemples concrets

Julie, 34 ans, travaille dans le marketing, gagne 3 200 € net par mois, a un crédit immo de 950 €, épargne 300 € mensuels et a 8 000 € sur un Livret A. Elle se dit “dynamique” et veut investir dans un ETF Nasdaq 100.

Sur le papier, pourquoi pas. Mais son épargne de précaution représente à peine 2,5 mois de dépenses. Elle n’a pas d’assurance-vie, pas de PEA ouvert, aucun historique d’investissement. Julie croit avoir une capacité de risque moyenne à haute… mais ses chiffres disent plutôt : prudente en phase d’apprentissage. Et c’est ok. Ce n’est pas un jugement. C’est une base à partir de laquelle construire.

Marc, 42 ans, ingénieur, marié, deux enfants. Il gagne 5 500 € par mois, épargne 1 000 €, a 50 000 € de cash, un PEA rempli à 70 %, une assurance-vie multisupport ouverte depuis 10 ans. Il n’a aucun crédit conso, juste un crédit immobilier maîtrisé.

Lui peut encaisser un peu plus de volatilité. Sa capacité de risque est réellement élevée. Ce n’est pas une posture. C’est une donnée observable.

😰 Ce que tes émotions révèlent : ta tolérance réelle au risque

Il y a une énorme différence entre penser que l’on peut supporter une baisse de marchés de 20 ou 30 %, et la vivre réellement.

Beaucoup de gens qui se décrivent comme “dynamique” ou “tourné vers la croissance” n’ont jamais vraiment été confrontés à une baisse significative de leur portefeuille. Ils ont vu des captures d’écran de baisses sur Twitter, entendu parler de krachs légendaires, mais n’ont jamais ressenti physiquement ce que ça fait de perdre 10 ou 15 % en quelques semaines.

Et pourtant, ce ressenti-là — l’émotion associée à la perte — est la composante la plus importante du profil de risque. Parce que l’investissement, au fond, ce n’est pas mathématique. C’est psychologique.

Le test du sommeil

La vraie bonne question à te poser n’est donc pas “suis-je plutôt prudent ou dynamique ?”, mais : “jusqu’à quel point est-ce que je dors bien quand les marchés tanguent ?”

Parce qu’à la fin, c’est ça le baromètre. Le sommeil. Le tien. Tu peux lire tous les livres d’investissement du monde, suivre les meilleurs conseils sur YouTube, si tu ne dors plus dès que ton portefeuille perd 5 %, il y a un problème. Pas avec toi, mais avec l’incohérence entre ton profil émotionnel et ton allocation.

Les questions qui révèlent ta vraie tolérance

Comment as-tu réagi la dernière fois que ton portefeuille avait une baisse significative ?

As-tu eu envie de vendre ? As-tu réellement vendu ?

Consultes-tu tes placements tous les jours, toutes les semaines, ou rarement ?

L’idée de voir ton patrimoine perdre 20 % temporairement te tord-elle l’estomac ?

As-tu déjà vendu pendant une crise “pour être tranquille”, quitte à racheter plus tard, plus cher ?

Ces comportements révèlent une chose : le risque n’est pas qu’un nombre. C’est une expérience vécue.

Les trois profils émotionnels

👉 Profil TRÈS PRUDENT

Tu consultes ton solde tous les jours. Dès que les marchés baissent, même de 2 ou 3 %, tu ressens de l’angoisse. Tu as déjà vendu pendant une crise “pour être tranquille”. L’idée même de voir ton argent perdre 10 % te tord l’estomac.

Ton besoin principal : la stabilité. Ta poche risquée doit rester minime, et ton exposition au marché actions doit être très progressive.

👉 Profil ÉQUILIBRÉ

Tu sais que la bourse monte et descend. Tu ressens une forme de malaise en cas de grosse correction, mais tu arrives à tenir sans vendre, surtout si tu sais pourquoi tu es investi. Tu as déjà hésité à réduire ton exposition, parfois tu l’as fait, parfois non.

Ton besoin : la maîtrise. Tu peux avoir une part actions raisonnable, mais tu as besoin d’une zone tampon — fonds euro, immobilier papier, obligations — pour lisser l’impact émotionnel.

👉 Profil DYNAMIQUE

Tu vois les baisses comme des opportunités. Tu continues à investir quand tout le monde vend. Tu as déjà vécu une correction de 20–30 % sans paniquer. Tu as compris que les émotions ne doivent pas dicter tes choix.

Ton besoin : la croissance à long terme, quitte à accepter les secousses sur le chemin.

La règle d’or

Il vaut mieux un profil un peu trop prudent que trop agressif qui mène à tout vendre au pire moment.

Ce décalage — entre ce que tu penses pouvoir supporter et ce que tu vis quand ça baisse — c’est ce qui fait vendre au plus mauvais moment. C’est ce qui te fait sortir du marché juste avant qu’il reparte. Et ça, c’est le vrai risque. Le seul.

Tu peux faire évoluer ta tolérance au risque, mais pas en te forçant. C’est une question d’expérience. À mesure que tu investis, que tu observes, que tu vis des hauts et des bas, tu crées une forme d’immunité émotionnelle. Un peu comme pour les montagnes russes : la première fois, tu hurles. La dixième, tu lèves les bras en riant.

🧠 Transformer ton profil en stratégie concrète (et évolutive)

Tu connais désormais ton profil. Tu sais ce que tes chiffres disent de toi, ce que tes émotions te crient (ou chuchotent) et ce que tu veux vraiment accomplir. Maintenant, il est temps de passer à l’action.

Mais attention : il ne s’agit pas de trouver “le bon produit” ou “le bon moment”. Il s’agit de bâtir une allocation à ton image, adaptée à ton quotidien, à ta vie, à ton rythme. Et surtout : capable d’évoluer.

Première règle : tu n’as pas un profil de risque unique. Tu as plusieurs objectifs, plusieurs horizons. Et donc… plusieurs poches patrimoniales, chacune avec sa propre logique.

Poche n°1 : La sécurité (ton filet, ton matelas)

C’est ici que commence toute stratégie sérieuse. Quelle que soit ta tolérance au risque, personne n’est à l’abri d’un pépin.

Caractéristiques :

Liquide : accessible en moins de 48h

Sûre : aucun risque de perte en capital

Disponible : pas bloquée, pas soumise à des pénalités

Supports : Livret A, LDDS, LEP (si éligible), compte courant si besoin

Montant cible : 3 à 6 mois de dépenses fixes

Ce n’est pas glamour, mais c’est ce qui te permet de rester serein face à l’imprévu — et donc de ne pas saboter tes autres investissements quand les choses se corsent.

Poche n°2 : L’intermédiaire (pour tes projets à 2–8 ans)

Tu veux acheter une voiture dans 3 ans ? Faire un tour du monde ? Payer les études de ton ado ? Ce ne sont pas des projets pour “un jour peut-être”, mais pour bientôt.

Stratégie : modérément dynamique, avec peu de volatilité, mais un peu plus de rendement que les livrets.

Supports possibles :

Fonds euros solides en assurance-vie

ETF obligataires peu risqués (Europe, US, obligations souveraines)

Immobilier papier défensif (SCPI “core”, OPCI)

Le but : préserver le capital tout en le valorisant un peu. Pas de pari ici.

Poche n°3 : Le long terme (là où ton argent bosse vraiment)

Cette poche, c’est celle de l’ambition patrimoniale. Tu ne touches pas cet argent pendant 10, 20 ou 30 ans. Il est là pour ta retraite, ta liberté financière, la transmission à tes enfants.

Supports possibles :

PEA + ETF Monde (MSCI World, FTSE All-World) pour une croissance diversifiée

PER si tu as un TMI élevé (avec déduction d’impôts à la clé)

Immobilier en direct ou fractionné pour générer des loyers à long terme

ETF thématiques si tu veux exprimer des convictions (IA, santé, énergie propre)

Actions en direct (si tu veux t’amuser, mais pas plus de 5–10 % de ton portefeuille)

C’est cette poche qui compensera l’inflation, qui fera croître ton capital et qui, avec le temps, te donnera une vraie marge de manœuvre.

Les allocations types selon ton profil global

Profil PRUDENT :

50–60 % en poche sécurité

25–35 % en poche intermédiaire

10–20 % en long terme (fonds euros ou ETF très larges)

Profil ÉQUILIBRÉ :

20–30 % en poche sécurité

30–40 % en poche intermédiaire

30–50 % en long terme (ETF diversifiés, un peu d’immo, éventuellement un PER)

Profil DYNAMIQUE :

10–15 % en poche sécurité (parce que ton revenu est stable, ton horizon long)

15–25 % en intermédiaire

60–75 % en long terme — là où le capital travaille

Ces pourcentages ne sont ni figés, ni universels. Ils doivent refléter ton horizon de vie, tes projets concrets, ta résilience émotionnelle et ta capacité financière.

La puissance de la régularité

L’enjeu n’est pas de trouver le moment parfait. Il est de commencer, puis de durer. Le cœur d’une stratégie d’investissement réussie, ce n’est pas le flair, c’est la régularité.

Exemple chiffré :

100 €/mois à 5 % sur 20 ans → 41 000 € (dont 17 000 € d’intérêts)

100 €/mois à 1,7 % (livret) sur 20 ans → 29 000 €

Différence : 12 000 €, juste pour avoir pris un peu de risque de long terme

Pour ça, il te suffit de choisir un ETF Monde capitalisant sur un PEA ou une assurance-vie, de mettre en place un virement automatique mensuel, et de ne plus y toucher.

Ta stratégie n’est jamais gravée dans le marbre

Ton profil de risque évolue. Tu n’es pas “prudent pour toujours” ou “dynamique à vie”. Tu vis, tu bouges, tu grandis.

Quand réévaluer ?

Une fois par an (au moment de ton anniversaire ou à la rentrée)

Après un événement important (mariage, divorce, bébé, héritage, changement pro)

Si tu sens que tes émotions, tes envies ou ta vision ont changé

Tu n’as pas besoin d’un conseiller privé à 10 000 €/an pour faire ça. Tu as besoin de lucidité, de cohérence et d’un cadre.

🎯 Se connaître, c’est (enfin) bien investir

Tu l’as peut-être senti en lisant cette newsletter : on est très loin du jargon financier, des classements de “meilleurs placements” ou des conseils en mode “mets tout sur l’immobilier ou les ETF”.

Parce qu’investir intelligemment, ce n’est pas une histoire de produits. C’est une histoire de toi. De ton profil. De ton rapport au risque. De ta vie, maintenant… et dans dix ou vingt ans.

Le seul vrai point de départ, c’est toi-même. Pas les tendances TikTok. Pas les tableaux de rendement. Pas le portefeuille de ton voisin. Et encore moins le conseiller bancaire qui te classe “prudent” parce que tu as coché la case “je n’aime pas perdre”.

Les 3 questions à te poser maintenant

Combien de temps je peux laisser cet argent immobilisé ?

Quelle baisse maximale je suis prêt à accepter sans paniquer ?

Est-ce que mon allocation actuelle raconte la même histoire que mes réponses ?

Si tu es arrivé jusqu’ici, tu es déjà plus avancé que 90 % des gens. Car la majorité continue de choisir ses placements comme on compose une assiette au buffet : un peu de PEL, un peu de SCPI, un petit ETF parce qu’on en a entendu parler… Mais sans cohérence. Sans cadre. Sans boussole.

Toi, tu as cette boussole maintenant.

Tu n’as plus besoin de chercher le “bon moment” ou la “bonne opportunité”. Tu as juste besoin de suivre ta stratégie, tranquillement, mois après mois. D’ajuster quand ta vie bouge. Et de te souvenir que le risque le plus dangereux, ce n’est pas la volatilité : c’est l’incohérence.

📋 BONUS : Mini auto-diagnostic (à faire maintenant)

Partie 1 : Ta capacité financière (sur 15 points)

Épargne de précaution :

Moins de 2 mois de dépenses : 0 pt

2 à 4 mois : 1 pt

4 à 6 mois : 2 pts

Plus de 6 mois : 3 pts

Stabilité des revenus :

Revenus très irréguliers : 0 pt

Revenus variables mais réguliers : 1 pt

CDI/fonctionnaire : 2 pts

CDI + revenus complémentaires stables : 3 pts

Taux d’épargne mensuel :

Moins de 5 % : 0 pt

5 à 10 % : 1 pt

10 à 20 % : 2 pts

Plus de 20 % : 3 pts

Taux d’endettement :

Plus de 40 % : 0 pt

30 à 40 % : 1 pt

20 à 30 % : 2 pts

Moins de 20 % : 3 pts

Horizon de placement :

Moins de 2 ans : 0 pt

2 à 5 ans : 1 pt

5 à 10 ans : 2 pts

Plus de 10 ans : 3 pts

Partie 2 : Ta tolérance émotionnelle (sur 15 points)

Fréquence de consultation de tes placements :

Plusieurs fois par jour : 0 pt

Tous les jours : 1 pt

Toutes les semaines : 2 pts

Une fois par mois ou moins : 3 pts

Réaction face à une baisse de 10 % :

Je vends immédiatement : 0 pt

J’hésite beaucoup et je stresse : 1 pt

Je surveille mais je tiens : 2 pts

Je renforce ma position : 3 pts

Expérience passée des crises :

Jamais vécu de baisse significative : 1 pt

Vécu et vendu en panique : 0 pt

Vécu et tenu sans renforcer : 2 pts

Vécu et renforcé : 3 pts

Réaction à l’idée de perdre 30 % temporairement :

Impossible, je refuse : 0 pt

Très difficile à accepter : 1 pt

Acceptable si c’est temporaire : 2 pts

Normal, ça fait partie du jeu : 3 pts

Besoin de contrôle :

J’ai besoin de tout comprendre et contrôler : 0 pt

Je préfère comprendre mais je délègue : 1 pt

Je fais confiance à ma stratégie : 2 pts

Je laisse le temps faire son travail : 3 pts

Résultats

0 à 10 points : Profil PRUDENT → Privilégie la sécurité, construis ton socle d’épargne, entre progressivement sur les marchés.

11 à 20 points : Profil ÉQUILIBRÉ → Tu peux diversifier entre sécurité, obligations et actions. Garde un tampon confortable.

21 à 30 points : Profil DYNAMIQUE → Tu as la capacité et la tolérance pour une allocation offensive. Assure-toi quand même d’avoir un minimum de sécurité.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.