💸 Mon CGP pense-t-il plus à ses ou mes intérêts ?

#27, l'âge auquel j'ai rencontré ma femme...

Afin d’avoir le plus de vues possible, merci de liker, commenter, partager cette newsletter.

Vous êtes 4 735 abonnés aujourd’hui. J’ai perdu certains d’entre vous durant les deux semaines écoulées. Je n’ai eu une évolution que de 12 personnes ce qui est faible, n’hésitez pas à me donner vos feedbacks.. Je vais continuer sur ma lancée, mais si vous avez des sujets que vous vous voudriez aborder dites le moi. Ma priorité, votre satisfaction.

Je vais faire mon maximum pour que nous soyons de plus en plus, en ce moment cela stagne, je pense qu’il va falloir faire évoluer certaines choses. Sans vous, je ne pourrai y arriver. Il faut toujours développer la newsletter, je vous demande donc d’en parler à vos amis, votre famille, vos collègues, vos proches, les moins proches, tout le monde doit pouvoir lire ce contenu afin d’en savoir plus sur la gestion de leurs finances personnelles. Pour la partager, c’est juste ici 👇

Si vous n’êtes pas encore abonné, inscrivez votre email magique 🧙♂️

Tout d’abord, je redonne les endroits où tu peux nous trouver

Mon Whatsapp : https://wa.me/33613018211

Site Internet : https://www.Nyko.io

Linkedin : https://www.linkedin.com/company/77671870

Instagram : https://www.instagram.com/nyko__io/

Je vois depuis quelques jours, plusieurs posts sur LinkedIn qui parlent de la différence entre le CGP Indépendant et le Non Indépendant. Mais bien avant de vous parler de la différence entre ces deux statuts, je vais d’abord vous expliquer ce métier, qui à mon sens, est encore méconnu et souvent décrié. Lorsque je dis autour de moi les mots “Conseiller en Gestion de Patrimoine”, le regard des gens est assez trouble.

Ils imaginent des gens en costume cravate, qui ne parlent que de finances et qui ont des salaires à 6 chiffres… C’est bien loin de la réalité, le métier du conseiller en gestion de patrimoine ne ressemble pas aux films Margin Call ou le Loup de Wall Street.

Le rôle d'un Conseiller en Gestion de Patrimoine (CGP) peut sembler similaire à celui d'un conseiller financier “haut de gamme” d'une banque. Cependant, il existe des différences significatives entre les deux métiers. Tout d'abord, contrairement aux conseillers financiers bancaires, les CGP ont une perspective de long terme lorsqu'ils conseillent leurs clients, tandis que les conseillers bancaires ont tendance à tourner régulièrement. Vous avez tous connu ce moment où vous recevez un email de votre banque pour vous présenter votre nouveau conseiller. Chez les CGP, la priorité, c’est conserver la relation. De plus, les CGP ont une vision globale du marché, plutôt que de se concentrer uniquement sur les produits maisons.

Enfin, les CGP placent l'humain au cœur de la relation avec leurs clients, en faisant preuve de pédagogie, en étant à l'écoute, en respectant les souhaits et les particularités de chaque client, tout en préservant la confidentialité. Il s'agit donc d'un métier à part entière. Selon la 12e édition du Baromètre du marché des Conseillers en Gestion de Patrimoine Indépendants et de leurs clients réalisée par Kantar pour BNP Paribas Cardif, 78% des clients estiment que les CGP sont la meilleure source de conseil en matière patrimoniale.

Ainsi, on peut comparer le CGP à un médecin de famille, car les clients ont souvent recours à leurs services tout au long de leur vie et les recommandent de génération en génération. Vous voyez donc que ce métier reste intéressant pour ceux qui l’utilisent mais peu connu pour les autres. C’est un peu la même vision que la médecine en France et en Asie. À l’ancien temps, en Chine, on dit que l’on consultait un médecin pour rester en bonne santé, et on ne le payait que si l’on était. En France, on voit un médecin lorsqu’on est malade…

Je vais donc vous présenter le métier, les tenants et aboutissants des cartes, et dans un second temps, on fait tapis comme au poker. Je vous explique ce qu’est la notion d’indépendance, et je vous donne tous les chiffres sur Nyko !

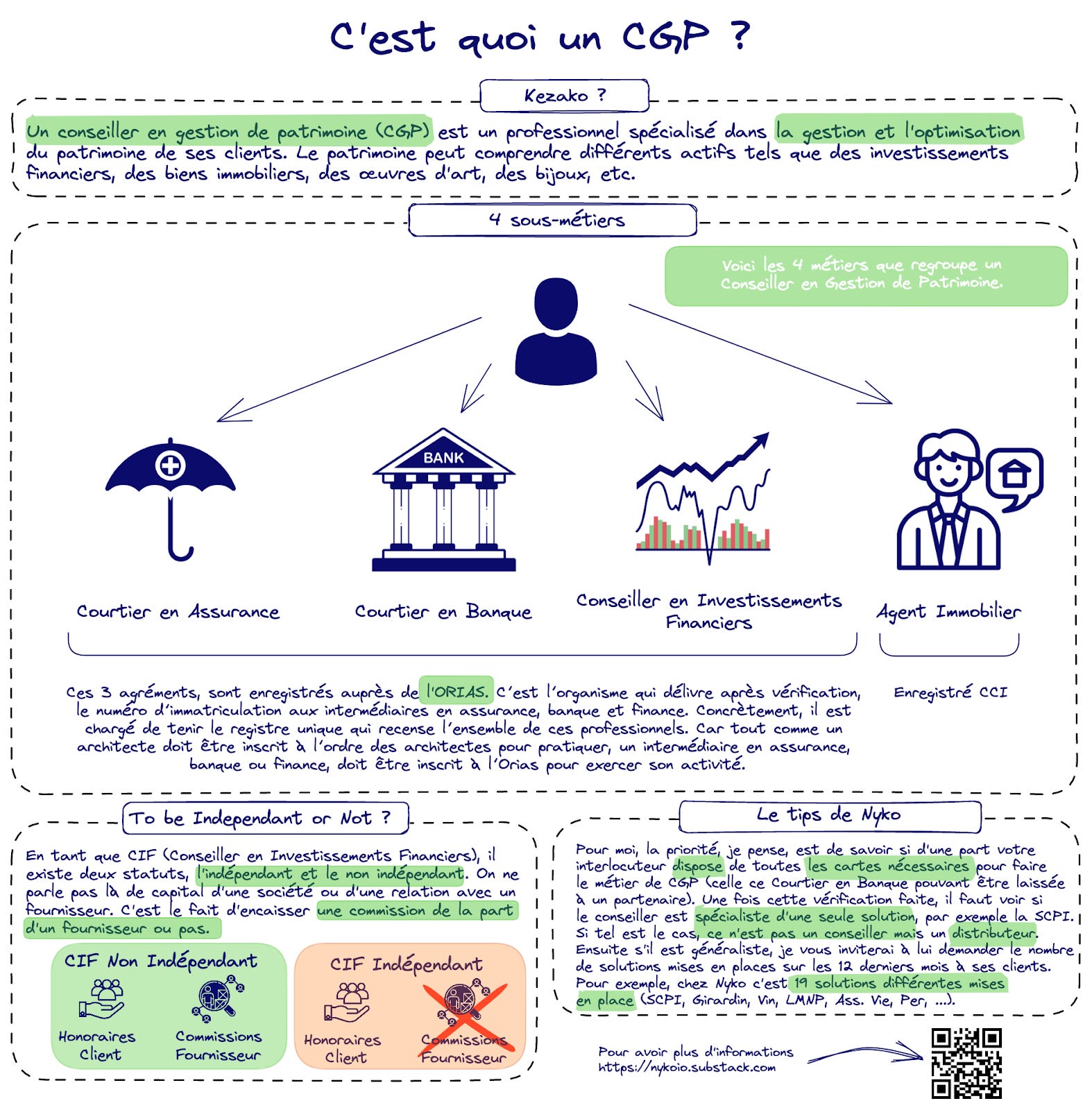

Kézako un CGP ?

Alors là, on va s’y coller, mais grave. Vous allez prendre le temps et voir que cette notion de Conseiller en Gestion de Patrimoine est simple et regroupe des métiers complémentaires. Ce titre peut vous faire peur, en vous disant, je ne suis pas assez fortuné pour m’adresser à un CGP, mais détrompez-vous…

Je vais d’abord démarrer par la définition de mon IA préférée : “Un conseiller en gestion de patrimoine (CGP) est un professionnel spécialisé dans la gestion et l'optimisation du patrimoine de ses clients. Le patrimoine peut comprendre différents actifs tels que des investissements financiers, des biens immobiliers, des œuvres d'art, des bijoux, etc.

Le rôle du CGP est d'accompagner ses clients dans la définition de leur stratégie patrimoniale en fonction de leurs objectifs et de leur profil de risque. Il peut proposer des solutions d'investissement adaptées à leur situation, les aider à diversifier leur portefeuille, optimiser leur fiscalité, protéger leur patrimoine, préparer leur retraite, etc.

Le CGP est souvent un intermédiaire entre le client et différents prestataires de services tels que des assureurs, des banques, des avocats ou des notaires. Le CGP peut travailler pour une banque, une compagnie d'assurance ou être indépendant. Dans le cas des CGP indépendants, ils offrent souvent des conseils personnalisés et des services sur mesure pour répondre aux besoins spécifiques de leurs clients.

En France, les conseillers en gestion de patrimoine sont réglementés par l'Autorité des Marchés Financiers (AMF) et doivent respecter certaines normes professionnelles pour exercer leur activité.”

Être CGP c’est un statut, un métier. Celui-ci regroupe différents métiers qui accumulés permettent de pouvoir agir sur le patrimoine complet du client. Ces métiers sont les suivants :

courtier en assurance pour les produits assurantiels comme les contrats d’assurance vie,

courtier en opération de banque et en services de paiement lorsque vous demandez un prêt et

titulaire de la carte de transaction immobilière pour le patrimoine immobilier.

conseil en investissements financiers (CIF) pour les instruments financiers,

Ces cartes ne vous parlent peut-être pas, nous allons y revenir? Gardez en tête, qu’un CGP a pour but d’optimiser votre situation en prenant en compte vos objectifs de vie. Il aura pour volonté d’optimiser les différents sujets dont vous pourriez lui parler. Son rôle dépend des missions que lui confient ses clients. Un CGP peut par exemple être amené à travailler sur les thématiques suivantes :

La gestion financière (épargne, placements)

L’immobilier

Le droit du patrimoine et la fiscalité

Le crédit

La préparation de la retraite

La succession

Les actifs professionnels (entreprises : transmission, protection, acquisition)

et tous les cas particuliers imaginables, tels que la gestion des carrières atypiques : artistes, sportifs…

Les différentes cartes et agréments

Vous avez donc vu que je citais un peu plus haut les 4 sous-métiers qui s’intègrent pleinement au statut de CGP. Mais souvent ces cartes, ces agréments ne sont pas clairs. Je vais donc vous détailler ce qu’elles sont, comment les obtenir, et comment vérifier que votre CGP les détient lui-même. Pourquoi vérifier cela ? Le titre de CGP peut-être “emprunter” par certains, sans pour autant en avoir les cartes.

Courtier en Opérations d’Assurance ou Réassurance

C’est l’une des cartes qui permet en fait de pouvoir proposer à son client des produits de type prévoyance, assurance emprunteur, assurance décès, et aussi un produit financier dit assurance-vie. J’avoue toujours avoir été surpris que l’assurance-vie dépende de ce statut et non de celui de CIF. Mais peu importe, vous avez donc vu que cette carte dite COA, permet à votre CGP de pouvoir vous proposer des solutions sur le pilier Prévoyance et aussi en Assurance-Vie.

Il existe des conditions d’honorabilité : Aucun intermédiaire professionnel n’a le droit d’exercer s’il a fait l’objet d’une condamnation définitive pour les crimes et délits mentionnés à l’article L. 322-2 du code des Assurances. Cela concerne notamment les condamnations pour crime, escroquerie, abus de confiance, recel, blanchiment, corruption, trafic d’influence, soustraction et détournement de bien, faux et falsifications, participation à une association de malfaiteurs, trafic de stupéfiants, proxénétisme, banqueroute ou encore fraude fiscale.

De plus, il faut avoir la bonne expérience ou le bon diplôme, l’activité de courtier d’assurance est soumise à des conditions de capacité professionnelle énoncées dans l’article L. 512-5 du code des Assurances. Pour pouvoir exercer cette profession, il faut donc pouvoir justifier de la validation d’une formation courtier en assurance parmi celles-ci :

Un stage professionnel de 150 heures minimum (formation IAS niveau 1),

Une expérience professionnelle de 2 ans comme cadre de gestion de contrats d’assurance,

Une expérience professionnelle de 4 ans comme non cadre dans le domaine en question,

Un diplôme de niveau licence ou master approprié (finances, banques, assurances).

Puis une formation DDA 15h doit être suivie par le courtier chaque année après son immatriculation, dans le cadre de sa formation continue assurance.

L’enregistrement se fait via l’ORIAS et son association professionnelle (chez Nyko CNCEF). Pour vérifier le statut rien de plus simple, je vous montre le site : www.orias.fr

La semaine dernière, je voulais faire cette newsletter, et à ma grande surprise, Nyko depuis 48 heures n’était plus CIF. Merci à Clément et la CNCEF qui ont permis que je vous montre cela aujourd’hui :

Courtier en Opérations de Banque et Service de Paiement

Je pense que vous je vous ai perdu, mais vous connaissez cette carte sans même le savoir. Ce titre permet à un intermédiaire de pouvoir négocier en votre nom avec une banque votre taux de crédit par exemple. Courtier en Crédit, ça a quand même plus de gueule.

Un IOBSP ou intermédiaire en opérations de banque et en services de paiement est une personne qui, de manière habituelle et contre une rémunération ou tout autre avantage économique, exerce l'intermédiation en opérations de banque et en services de paiement ou fournit un service de conseil en matière de crédit immobilier. Ce professionnel peut mettre en relation un particulier et une banque pour la conclusion d'un prêt. Il existe deux catégories d'IOBSP: les courtiers en opérations de banque et services de paiement (COBSP) et les mandataires.

Le COBSP exerce en vertu d'un mandat du client et n'est pas obligé contractuellement de travailler exclusivement avec un établissement de crédit ou de paiement. Les mandataires ont un statut qui varie en fonction de l'exclusivité de leur mandat. Le mandataire exclusif exerce au nom d'un établissement de crédit ou de paiement et est obligé de travailler exclusivement avec un seul mandant. Le mandataire non exclusif peut se voir délivrer plusieurs mandats d'établissements différents. Le mandataire d'intermédiaire exerce en vertu d'un ou plusieurs mandats des trois autres catégories.

Une même personne ne peut cumuler l'exercice de l'activité d'IOBSP au titre de plusieurs de ces quatre catégories que pour la réalisation ou la fourniture d'opérations de banque de nature différente. Les opérations de banque et de services de paiement comprennent la réception de fonds du public, les opérations de crédit et les services bancaires de paiement.

Le statut d'IOBSP n'est pas accordé aux établissements de crédit et de paiement, à leurs salariés, aux salariés d'IOBSP, aux notaires, ainsi qu'aux personnes pour lesquelles l'intermédiation n'est pas l'activité principale et qui génèrent moins de 300 000 euros de nouveaux crédits ou moins de 30 opérations par an. Les intermédiaires en financement participatif et les conseillers en investissement participatif sont exclus du statut d'IOBSP malgré leur obligation d'inscription au registre unique d’immatriculation de l’ORIAS.

Là aussi des conditions d’honorabilité et de formation, mais je ne vais pas vous noyer avec cela. Par contre, toujours pareil, vous verrez l’agrément sur le site de l’ORIAS. Pourquoi Nyko n’est pas COBSP ? Car au démarrage,nous avons décidé de fonctionner avec des courtiers partenaires, mais Clément est en train de faire évoluer les choses…

Agent Immobilier

Je pense que c’est la carte la plus simple à obtenir, les conditions étant plus simples que celles citées en amont. Cette carte dite de Transaction permet à un intermédiaire de pouvoir intervenir dans la vente d‘un bien. Oui, votre CGP, à une partie de son métier qui pourrait correspondre à celui de Stéphane Plaza…

Un agent commercial immobilier est un intermédiaire qui facilite les transactions entre un acheteur et un vendeur, ou entre un locataire et un propriétaire d'un bien immobilier. En tant qu'agent immobilier indépendant, il n'est pas salarié d'une agence immobilière, mais travaille pour son propre compte.

Pour exercer ce métier, il est essentiel d'avoir des connaissances approfondies en droit immobilier, en urbanisme et dans le secteur du marché immobilier où l'on travaille. Il faut également posséder des compétences commerciales, ainsi que savoir négocier et être organisé.

Pour devenir agent immobilier indépendant, il faut être titulaire d'une ou deux cartes professionnelles pour pouvoir gérer les locations et les transactions immobilières. La carte professionnelle a une validité de trois ans et doit être renouvelée deux mois avant sa date d'expiration.

Pour obtenir cette carte professionnelle, il faut avoir un diplôme de licence (bac+3) ou un BTS professions immobilières (bac+2), ou avoir une expérience d'au moins 10 ans en tant que salarié dans une agence immobilière, 4 ans pour un poste de cadre et 3 ans si on est titulaire d'un baccalauréat.

La demande de carte doit être adressée à la préfecture de son lieu d'activité. Si aucune réponse n'est donnée dans un délai de 2 mois, cela signifie que la demande est refusée.

Il encaisse des commissions qui peuvent venir du vendeur, de l’acquéreur ou même du promoteur. Attention, en Investissement pinel, le montant a été plafonné à 10 % HT.

Vous retrouvez l’ensemble des cartes sur le site de la CCI http://www.cci.fr/agent-immobilier

Conseiller en Investissement Financier

Je vais être clair, c’est la carte qui m’a demandé le plus de temps, le plus d’engagement. Il faut, en plus de certaines conditions, valider un questionnaire AMF de 2 000 questions en ayant plus de 80 % de bonnes réponses à deux examens… Comment dire

Un conseiller en investissements financiers est un professionnel qui exerce les activités de conseil suivantes :

le conseil en investissement portant sur des produits financiers (actions, obligations, parts de fonds communs de placement, etc.) ;

le conseil sur la réalisation de services d’investissement (par exemple : réception transmission d’un ordre, gestion de portefeuille pour le compte de tiers) ;

le conseil portant sur la réalisation d’opérations sur biens divers (par exemple : sous certaines conditions, l’investissement en vin, dans des bois et fôrets, l’achat d’œuvres d’art, de panneaux solaires, etc.).

En clair, dès que l’on parle de conseil personnalisé, on parle de CIF. Il faut obligatoirement que l’interlocuteur qui vous parle de produits financiers, ou bien qui vous conseille un produit particulier soit encarté. Je vois des personnes qui ne sont pas CIF qui proposent des bootcamp… Parler de la SCPI en général, je pense, ne pose pas de soucis, mais vous dire la SCPI c’est bien pour vous, ou faîtes cette SCPI là, là, on fait du conseil en investissement financier, et donc on est dans l’erreur.

Au passage, vous avez bien vu que Marc Blata, par exemple, s’est fait radier de certains réseaux sociaux. Je pense qu’il indiquait à des personnes d’investir sur du copy trading, et cela s’est avéré être une arnaque. Booba a mis un grand coup de projecteur aussi dessus. Mais dès que l’on vous propose une solution financière, vérifiez l’agrément de la personne en face de vous.

Résumé accessible

Afin que vous compreniez mieux le métier de Conseiller en Gestion de Patrimoine, c’est le fait de regrouper (pour certains), 4 métiers qui sont celui de Courtier en Assurance, Courtier en Crédit, Agent Immobilier et Conseiller en Investissement Financier. Chaque agrément a une réglementation qui lui est propre. Par exemple, l’Agent Immobilier devra être vigilant sur le côté Blanchiment d’Argent alors que le CIF aura une réglementation plus poussée…

Dans tous les cas, gardez en tête que vous devez vérifier sur le site de l’ORIAS ou celui de la CCI, quel agrément détient votre interlocuteur, afin d’être sûr de la personne à qui vous parlez. Dans la seconde partie je vais vous parler de deux choses, vérifier que le conseil est pertinent, et voir si le conseiller pense plus à sa commission qu’à votre intérêt.

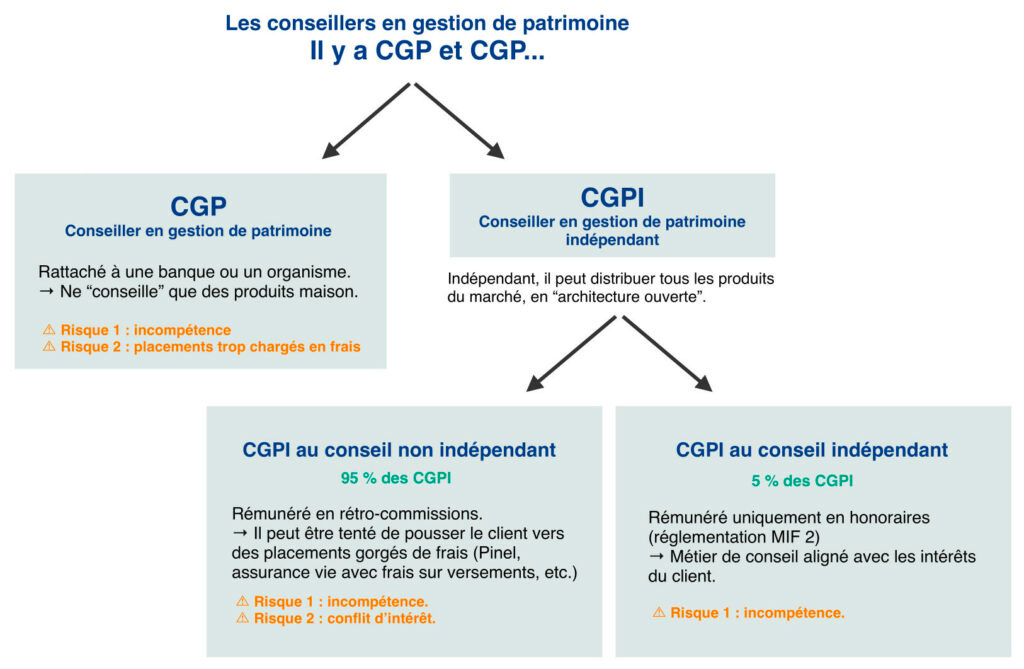

To be Independant or Not ?

Vous avez donc compris que le CIF dit Indépendant ne peut encaisser d’honoraires que de la part de son client. En clair, tout honoraire d’un fournisseur doit être restitué au client. Voici l’extrait de MIF 2 :

En application de l’article 24(7) de la Directive MIF 2, lors de la fourniture de conseils sur une base indépendante, l'entreprise d'investissement a l'interdiction de conserver tout avantage monétaire ou non monétaire provenant d'un tiers. Si elle en perçoit, elle devra les reverser à son client et pourra facturer des honoraires de conseil en guise de rémunération du service rendu.

L’article 12 de la directive déléguée de MIF 2 précise que le remboursement au client de tout avantage reçu doit être intégral et aussi rapide que possible après réception. De plus, l’entreprise d’investissement doit mettre en œuvre une politique visant à s’assurer que ce remboursement a bien été réalisé et informer le client, le cas échéant, dans le cadre de déclarations périodiques, des droits, commissions et avantages pécuniaires qui lui sont transférés.

Par dérogation, les avantages non-monétaires mineurs peuvent être conservés en cas de conseil indépendant sous réserve qu'ils concourent à l'amélioration du service fourni au client, qu'ils soient suffisamment faibles pour garantir que le conseiller agisse bien dans l'intérêt de son client et qu'enfin ce dernier soit informé de leur existence.

A l’inverse, lorsque le conseil est rendu de manière non-indépendante, la perception et la conservation de rétrocessions ou de tout autre avantage monétaire et non monétaire demeure permise, sous certaines conditions tenant au régime des avantages et rémunérations obéissant à des grands principes similaires à MIF 1.

Le terme en jeu est donc celui d’indépendant. Mais certains conseillers, ne voulant expliquer ce point précis, je pense, mentionnent qu’ils sont non indépendants, mais indépendant au sens capitalistique. J’ai envie de dire, cela noie peut-être, un peu le poisson…

En réalité, le document qui fera preuve est le document d’entrée en relation, le DER. Il doit vous être remis, il mentionne la méthode de rémunération. C’est ainsi que si vous lisez non-indépendant, vous pouvez en conclure que le Conseiller encaisse aussi des commissions de la part de ses fournisseurs.

Est-ce mal ? Chez Nyko, nous sommes non indépendants, pourquoi ? Car le fait de facturer seulement en honoraires clients cela nous semblait aller à l’encontre de notre volonté de pédagogie financière pour tous. Je m’explique, soyons direct, lorsque je préconise des solutions d’investissement à un couple qui se lance sur la gestion de ses finances personnelles, qui a peu de capital de côté et des ressources limitées, c’est l’exclure du champ du conseil.

Pourrais-je facturer à ce couple-là un montant de 2 000, 3 000 ou 4 000 euros ? Les pays qui ont fait le choix du statut indépendant nous le montrent bien. Les pays, comme l'Angleterre ou les Pays-Bas, montrent que le conseil indépendant n’est accessible qu’à des revenus très confortables ayant en capital entre 150 000 livres ou 500 000 euros.

De plus, se lancer en indépendant à la création de son cabinet c’’est aussi avoir la capacité de pouvoir en vivre et en faire vivre ses collaborateurs. Cela me paraît donc très compliqué. Mais je pense que la question principale n’est pas forcément le statut d’indépendant, mais plutôt la neutralité du conseil.

Le conseil est-il neutre ?

La notion de paiement est importante, si elle pénalise le client, mais il faut aussi jouer la transparence, lorsque j’encaisse une commission de la part d’un fournisseur, c’est un montant que je ne facture pas au client. Je ne joue pas sur les deux tableaux… Si on prend un taux horaire, et que sur un client, durant son cycle, je prends 8 à 10 heures, ce n’est pas un Girardin Industriel rémunéré 4 % qui va me faire vivre. 3 000 € * 4% = 120 euros, sur 10 heures, ça fait 12 € de l’heure, et on est en société avec tout ce que cela inclut…

La priorité pour ma part est de savoir si le conseil est neutre. Je pense que la bataille dans notre métier est celle-ci. Lorsqu’on s’adresse à un Conseiller en Gestion de Patrimoine, on s’attend à une réponse globale, généraliste. Un CGP qui ne proposerait qu’un ou deux produits de façon habituelle ne serait pas pour moi un CGP mais un distributeur. Je peux vous donner 10 raisons différentes de faire de la SCPI ou de l’Assurance Vie. Mais est-ce que ces deux solutions à elles-seules peuvent répondre à l’entièreté des objectifs de vie ? C’est un grand non.

Je vous ouvre l’arrière-cuisine de Nyko, depuis le lancement, nous avons mis en place pas moins de 19 solutions différentes. je ne parle pas de proposition, mais bel et bien de solutions mises en places.

Les voici listées :

Assurance Vie

Assurance VP

Courtage ADI

Démembrement

FCPI

GFF / GFI

GFV

Girardin

Lettre de mission

LMNP

Nue Propriété

Offre Nyko Mobilier

Pack Mobilier

PER

Pinel

SCPI Cash

SCPI Crédit

Transaction Ancien

Vin

Vous voyez donc que notre cabinet n’est pas spécialisé dans une ou deux solutions, la vision est globale et les réponses aussi. Je pense d’ailleurs que c’est sur ce sujet là que les gens devraient se focaliser. Voir si la personne en face de soit peut proposer un large éventail de solutions, comme mentionné dans MIF 2, ou s’il se focalise sur un panel réduit. Je militerai même pour que cet indice soit mis en avant et communiqué.

Le but n’est pas de parler de chiffre d‘affaires, mais mettre en avant en terme de volumes d’affaires. Cela permettrait au client de pouvoir voir à qui il a affaire.

Quelques infos en plus

L’analyse des données fait apparaître une hausse du chiffre d’affaires (toutes activités confondues) déclaré par les CIF par rapport à 2020, qui s’élève ainsi à 3,6 milliards d’euros pour 2021 contre 2,6 milliards d’euros en 2020. Le chiffre d’affaires relevant spécifiquement de l’activité de conseil en investissements financiers est de 0,76 milliard d’euros en 2020 (soit 21 % de l’activité totale), contre 0,69 milliard d’euros en 2020 (soit 26 % de l’activité totale).

94% des CIF sont des conseillers en gestion de patrimoine (« CIF CGP »). Ils enregistrent 75% du chiffre d’affaires CIF total en conseillant majoritairement des parts ou actions d’OPC (73%). Les montants conseillés durant l’année 2021 s’élèvent à 16,3 milliards d’euros. La rémunération des CIF CGP provient principalement des rétrocessions de droits d’entrées (72%) et de frais de gestion sur les produits conseillés (18%).

Les 6% de CIF restants sont considérés comme des CIF Institutionnels et réalisent 25% du chiffre d’affaires CIF total. Les services constatent une proportion plus importante de CIF Institutionnels fournissant des conseils de manière indépendante par rapport au CIF CGP : 38% des CIF Institutionnels contre 8% de CIF CGP.

Dans les faits, devenir CGPI sera plus difficile, tant le modèle économique de la profession repose sur ces commissions. Très peu de CGP deviendraient donc CGPI, selon les retours de la profession. « Moins de 10 % des CIF se déclareront indépendants au sein de l'Association nationale des conseillers financiers [Anacofi, la principale association de CGP, NDLR] », selon Davis Charlet, son président. « Il n'y en aura probablement aucun au sein de la Chambre nationale des CGP », alerte Benoist Lombard, président de cette association de taille. Pour lui, beaucoup de particuliers qui avaient recours aux services d'un CGP n'ont pas l'argent pour payer des honoraires à un CGPI. « Dans un modèle où les CGP seraient obligés de devenir CGPI, beaucoup de clients se tourneraient vers leur banquier ou leur assureur, lesquels vendent très majoritairement des produits maison, ce qui ne serait pas favorable à la croissance d'une architecture ouverte », explique-t-il.

Image du site Avenuedesinvestisseurs

Le chiffre d’affaires moyen des acteurs toutes activités confondues a enregistré une hausse de 35%, passant de 512 KEUR en 2020 à 690 KEUR en 2021. S’agissant de la moyenne du chiffre d’affaires relevant de l’activité CIF, elle est également en hausse, passant de 134 KEUR en 2020 à 140 KEUR en 2021. Le chiffre d’affaires CIF est quant à lui de 0,76 milliard d’euros en 2021, contre 0,69 milliard d’euros en 2020, soit une augmentation de 10% par rapport à l’an passé. La médiane a aussi légèrement augmenté. Par ailleurs, 78 % du chiffre d’affaires CIF est constitué par des commissions et 22 % par des honoraires.

La rémunération des CIF CGP est principalement constituée de rétrocessions de droits d’entrée et de frais de gestion annuels qui représentent respectivement 73 % et 17 % du chiffre d’affaires CIF total déclaré (66 % et 22 % en 2020), le solde étant constitué d’honoraires facturés aux clients (10 % du total CA CIF).

De plus, les CIF CGP qui fournissent majoritairement des conseils exclusivement non indépendants représentent 77 % des acteurs (3 903 CIF). 6 % des CIF CGP (287 CIF) fournissent exclusivement des conseils indépendants. Ces derniers représentent 3% du chiffre d’affaires CIF total des CIF CGP. Les CIF CGP restants (17 %) fournissent à la fois des conseils de manière indépendante et non indépendante (722 CIF soit 14% de l’ensemble des CIF) ou n’ont pas renseigné l’information (157 CIF représentant 3% de l’ensemble des CIF).

Le montant collecté sur l’exercice 2021 s’élève à 16,23 milliards d’euros, ce qui permet de reconstituer un taux de rétrocession moyen13 pour les droits d’entrée de 2,53%. Les CIF ont déclaré un encours suivi au 31/12/2021 de 34,24 milliards d’euros, ainsi, le taux de rétrocession moyen sur frais de gestion serait de 0,29%.

Mon avis

Je pense que la transparence est de mise dans cette situation. Un CIF indépendant ne peut encaisser de commissions de la part d’un fournisseur, sa seule rémunération vient de son client. Le côté négatif, à mon sens, est que cela limite la portée du conseil du CIF. J’ai fait le choix du non indépendant, car cela me permet de pouvoir encaisser des commissions de la part de mes fournisseurs et ne pas faire porter à mon seul client la charge de mon conseil. Car oui, pour vivre de ce métier, si je ne peux encaisser de commissions, je serais obligé de faire payer à mon client l’entièreté de la rémunération. La question, en aurait-il la capacité ? Cela est intéressant pour le client si le CIF est réellement multiproduits, multifournisseur. Dans le cas d’un conseil sur un seul produit, la SCPI, par exemple, je ne parlerai plus de CIF ou CGP mais de distributeur…

Je serais d’avis que nous devrions mettre en avant au client les volumes de transactions réalisé”es sur les douze derniers mois afin qu’il puisse se rendre compte de la neutralité et de la pluralité effective du cabinet. À la question, est-ce que mon conseiller pense plus à ses ou mes intérêts, la réponse ne peut être généraliste, mais un conseiller qui ne propose qu’une solution aura, je pense tendance à plus penser à la vente de ce produit qu’à l’optimisation de votre patrimoine…

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

au top

Super clair