🛋️ Meubler son bien, l'eldorado pour avoir des revenus non fiscalisés ?

#24, ma femme me parle de mobilier, mais elle a raison ! LMNP for ever

Afin d’avoir le plus de vues possible, merci de liker, commenter, partager cette newsletter.

Vous êtes 4 053 abonnés aujourd’hui. En une seule semaine, c’est 100 personnes en plus. Ce n’est pas encore un record, mais en totale autonomie, je trouve cela vraiment bien. Nous avons dépassé les 4 000 abonnés plus facilement que je ne le pensais.

Petit événement cette semaine, Nyko a fait son tout premier séminaire. Nous avions validé la date depuis deux mois, le 19 janvier. Au départ, tout était carré, et puis un mouvement de grève a fait que Florian a dû tout réorganiser. Départs en avance, des chambres en plus, mais tout le monde a pu venir, les réunions se sont bien passées, les activités aussi. Je le remercie encore pour sa réactivité. Tout le monde était ravi et satisfait. Maintenant, retour au monde réel. En ce dimanche, agissons pour que de plus en plus de personnes puissent en savoir plus sur la gestion de leurs finances personnelles. Pour partager la news, c’est juste ici 👇

Si vous n’êtes pas encore abonné, inscrivez votre email magique 🧙♂️

Tout d’abord, je redonne les endroits où tu peux nous trouver

Mon Whatsapp : https://wa.me/33613018211

Site Internet : https://www.Nyko.io

Linkedin : https://www.linkedin.com/company/77671870

Instagram : https://www.instagram.com/nyko__io/

C’est la troisième newsletter avec ce nouveau format. Je pense qu’il a fait ses preuves, je vais donc le conserver. Les retours sont unanimes, la première partie plait et permet une compréhension simple, le schéma fait fureur. La seconde partie, dédiée aux experts, apporte souvent des connaissances et des données que certains n’avaient pas. En lisant la newsletter, on peut donc comprendre le sujet, mais aussi l’approfondir si on le souhaite. J'ignore si je vous l’ai dit, mais j'appelle les schémas, les “tounga”.

Il fallait leur donner un nom, et c’est le premier que l’on m’a donné lorsqu’on m’a appris à vulgariser un concept sur une feuille A4. C’était chez Nexity, sur une formation commerciale. Pourquoi la tounga ? Car le fait de vulgariser un concept sur une feuille A4 permet au client de comprendre, et ainsi adhérer. Bien sûr, il y a une vision commerciale, mais dans mon concept, je ne traiterai que le sujet de vulgarisation.

Cette semaine finalement, je me suis dit qu’après avoir parlé de Girardin Industriel, puis de Donation Simple ou Partage, il serait de bon ton de parler un peu d’immobilier. L’immobilier revêt bon nombre de visages, c’est pourquoi il fallait en choisir un. Le sujet du LMNP (Location Meublée Non Professionnelle) est un sujet que j’apprécie tout particulièrement. C’est pour cela qu’aujourd’hui je vais vous parler de ce statut qui permet d’avoir une fiscalité quasi nulle sur des durées très longues.

Kézako le LMNP ?

Le statut LMNP est une réglementation fiscale globale plutôt qu'une loi spécifique. Le statut de Loueur en Meublé Non Professionnel existe légalement depuis 1949 et a subi des modifications successives, tant pour le régime fiscal de la location meublée professionnelle (LMP) que celui de la location meublée non professionnelle (LMNP) instaurées par la loi de finances 2009.

Le LMNP définit le statut fiscal et les règles de fiscalité pour les loueurs en meublé non professionnels. Elle vise à offrir une fiscalité avantageuse ou un abattement forfaitaire supérieur sur les revenus locatifs pour les loueurs en meublé non professionnels. Ce statut permet aux bailleurs de déduire les dépenses d'investissement locatif, comme les intérêts d'emprunt et les taxes, de leurs revenus locatifs, mais aussi l’amortissement du bien en lui-même. Le statut LMNP permet aux bailleurs de réaliser un investissement dans la location meublée, qu'il s'agisse d'un logement ancien ou neuf. Le principe reste le même pour tous les types de logements, que ce soit des micro-logements ou une résidence principale, cependant le logement doit être meublé par le propriétaire avant l'emménagement du locataire.

Le pack mobilier nécessaire

Pour pouvoir se déclarer en LMNP, il faut fournir à son locataire un package de base qui est instauré par la loi. Pour louer en meublé, il est obligatoire d'équiper votre logement avec un minimum de 11 éléments, qui sont :

de la literie (matelas, oreillers, couette),

des rideaux ou volets pour les chambres à coucher,

des plaques de cuisson,

un four ou un four à micro-ondes,

un réfrigérateur (avec une partie congélateur en l'absence de congélateur),

de la vaisselle en quantité suffisante,

du matériel de cuisine,

une table et des chaises,

des rangements (étagères, placards),

des luminaires

du matériel d'entretien adapté à l'utilisation courante de l'appartement ou de la maison meublée.

Si ces conditions ne sont pas remplies, il y a risque de requalification de votre logement meublé en location vide. La fiscalité ne serait de fait absolument pas la même ! Voici pour les personnes intéressées le décret qui fixe le mobilier nécessaire : Décret .

Il est important de noter que si un conflit judiciaire surgit et que le juge estime que les meubles fournis dans le logement ne sont pas suffisants pour permettre au locataire de s'installer immédiatement et convenablement, il pourrait requalifier la location meublée en location vide. Cela implique que le locataire sera alors entièrement soumis au régime protecteur de la loi de 1989, bénéficiant notamment d'un bail de 3 ans (et même de 6 ans si le bailleur est une personne morale). En outre, les revenus tirés de cette location seront imposés dans la catégorie des revenus fonciers et non dans celle des bénéfices industriels et commerciaux, qui est généralement plus favorable.

Le type de revenus et la fiscalité ?

La location meublée non professionnelle est considérée comme une activité commerciale en matière fiscale. Elle est soumise au Code général des impôts pour les bénéfices industriels et commerciaux (BIC). Ce régime est donc différent des revenus fonciers classiques. Les personnes qui se trouvent dans cette situation ont deux options :

Micro Bic : Le régime de défaut pour la location meublée est le micro-BIC si les revenus annuels de la location sont inférieurs ou égaux à 77 700 € (188 700 € pour les logements classés en meublés de tourisme). Ce régime prévoit un abattement forfaitaire de 50 % sur les recettes annuelles de la location (71 % pour les meublés de tourisme). Cela signifie que le propriétaire est imposé sur la moitié des recettes perçues (loyers et charges incluses). Il n'est pas possible de déduire des charges supplémentaires ou des amortissements, ce qui rend ce régime moins avantageux que le régime réel simplifié.

Régime Réel : Les loueurs en meublé non professionnels (LMNP) peuvent bénéficier d'options fiscales pour optimiser leur fiscalité. Ils peuvent déduire de nombreux coûts liés à la location tels que les frais d'entretien et de réparation, les frais d'assurance et de gestion, les frais de comptabilité et les intérêts d'emprunt. En utilisant le régime LMNP au réel simplifié, ils peuvent également déduire les amortissements du matériel, des locaux et des travaux de construction ou d'amélioration qui sont inscrits à l'actif.

On est en LMNP quand on n’est pas en LMP

Pour être considéré comme un loueur en meublé professionnel (LMP), les revenus de vos locations meublées doivent dépasser 23 000 € et être supérieurs aux revenus d'autres sources de votre foyer fiscal (comme un salaire ou une retraite). Si l'une de ces deux conditions n'est pas remplie, vous êtes automatiquement considéré comme un loueur en meublé non professionnel (LMNP). Cependant, il est important de noter que si les deux conditions sont remplies, mais que vous souhaitez bénéficier du statut de LMNP, cela n'est plus possible en ne s'inscrivant pas au Registre du Commerce et des Sociétés (RCS). Il est donc important de planifier une stratégie patrimoniale lorsque l'on construit un patrimoine immobilier pour pouvoir bénéficier du statut le plus avantageux pour vous. Par exemple, si vous jugez que le statut LMNP est plus favorable, vous pouvez mettre une partie de vos logements en location vide afin de réduire les revenus de BIC (en dessous de 23 000 € par an) et vous assurer que les logements loués meublés vous permettront d'obtenir le statut LMNP.

Il y a de nombreuses différences de fiscalité entre le statut de loueur en meublé professionnel (LMP) et celui de loueur en meublé non professionnel (LMNP). Les déficits générés en tant que LMP peuvent être imputés sur le revenu global sans limitation de montant, tandis que les déficits en tant que LMNP peuvent être imputés pendant 10 ans sur les futurs bénéfices. Si le LMP exerce depuis plus de 5 ans, il peut également être exonéré de plus-value si les recettes sont inférieures à 90 000 euros, contrairement au LMNP qui est imposé selon le régime de plus-values des particuliers. Enfin, sous certaines conditions, le logement meublé peut ne pas être intégré dans l'assiette de calcul de l'IFI (Impôt sur la Fortune Immobilière) pour le LMP, notamment si l'activité de loueur en meublé est son activité principale. Cependant, il faut noter que les cotisations sociales peuvent s'élever jusqu'à 40 % du bénéfice réalisé dans le cas de la location meublée professionnelle, alors que les prélèvements sociaux du LMNP sont généralement plafonnés à 17,2 % des revenus imposables.

Le Graal de l’amortissement au régime réel

L'amortissement est une technique comptable qui permet de répartir l'impact d'un investissement ou d'une diminution de la valeur d'un actif sur plusieurs années. Par exemple, dans le cas d'une location meublée, si vous dépensez 10 000€ pour rénover une cuisine, vous pouvez répartir cette dépense sur plusieurs années. De même, si vous considérez que votre toiture perd de la valeur chaque année, vous pouvez imputer une dépense fictive chaque année correspondant à la perte de valeur de votre actif immobilier qui a une toiture qui vieillit. Il est important de noter que l'amortissement est une notion comptable et ne représente pas des flux financiers réels.

La principale caractéristique du régime réel dans le cas de la location meublée est la possibilité d'amortir non seulement les grosses dépenses, mais également l'actif immobilier. L'amortissement est une technique comptable qui permet de répartir la diminution de la valeur d'un actif sur plusieurs années. Cela se fait en imputant une dépense fictive chaque année, qui va diminuer la base imposable.

L'amortissement de l'actif immobilier doit être géré par un comptable qui respecte les règles comptables précises, notamment concernant la décomposition de l'actif immobilier en composantes ayant chacune une durée d'amortissement propre. En général, on peut amortir 85 % de la valeur du bien sur une durée indicative de 30 ans, la valeur restante (15 %) étant la valeur du terrain qui n'est pas amortissable. Il est important de noter que certains comptables peuvent attribuer une plus grande partie pour le terrain, réduisant ainsi la base amortissable, et donc la réduction d'impôts. Il est donc important de bien vérifier cette attribution avec son comptable.

Prenons l'exemple d'un bien immobilier acheté pour 200 000€, qui peut être amorti à hauteur de 85 % sur une durée de 30 ans. Cela signifie qu'un amortissement annuel de 5 666€ (200 000 × 0.85 / 30) peut être imputé sur les revenus de la location meublée. Cet amortissement de l'actif va permettre de considérablement réduire le revenu imposable.

L'amortissement du bien immobilier commence lorsque vous choisissez le régime LMNP réel et non pas lorsque vous devenez propriétaire du bien. De plus, la valeur utilisée pour l'amortissement est la valeur du marché du bien lorsque vous optez pour le régime, et non pas la valeur d'achat plusieurs années auparavant.

Exemple de biens en LMNP

Le régime LMNP réel fonctionne de manière similaire au micro-BIC, vous serez imposé sur le revenu + CSG/CRDS (17,2 %) sur la base des loyers imposables, c'est-à-dire les loyers encaissés moins les charges déductibles (y compris l'amortissement). Il faut tenir compte de votre tranche marginale d'imposition pour l'impôt sur le revenu, car les loyers imposables s'ajoutent à vos autres revenus d'activité, sauf si vous avez un déficit. Il est important de noter que la CSG et la CRDS sont des prélèvements sociaux qui n'ouvrent pas droit à la sécurité sociale ou à la retraite, contrairement aux cotisations sociales. En général, il est préférable d'éviter d'être affilié à l'URSSAF pour votre LMNP en plus des cotisations sociales sur vos revenus d'emploi.

Simulation chiffrée, rentabilité locative 4,5 % annuelle

Voici un exemple de calcul : nous considérons un appartement de trois pièces acheté 400 000 € net vendeur à La Rochelle, qui est loué 1 500 € hors charges avec un emprunt de 200 000 €.

Résumé accessible

J’espère que cette explication vous aura été compréhensible. Ce qu’il faut en retenir, c’est tout d’abord qu’il est possible de mettre en LMNP tout bien existant. Ce qui pourrait poser contretemps, c’est le type de locations que l’on souhaite faire (à l’année ou saisonnier). Le statut fiscal LMNP existe depuis 1949 et permet ainsi de pouvoir avoir des revenus issus de location avec une fiscalité très allégée.

L’amortissement permet ainsi de ne pas subir une fiscalité trop importante et de plus, cet amortissement n’est pas considéré au moment de la revente. C’est tout bonus ! Il ne faudra pas lésiner les 11 mobiliers, car si vous n’avez pas le pack complet, la requalification peut faire mal. Je vais vous expliquer dans la suite, les différents baux que vous pouvez avoir, mais aussi les obligations comptables à suivre.

Les articles de la semaine :

Comment opter pour le régime réel LMNP ?

Si les revenus générés par la location meublée dépassent 77 700€, le régime réel s'applique automatiquement. Si les revenus sont inférieurs à 77 700€, vous pouvez choisir d'appliquer le régime réel (sinon, par défaut, le régime micro-BIC et son abattement de 50 % s'applique). Il est important de noter que ces seuils s'appliquent à chaque foyer fiscal et que les revenus sont à évaluer au prorata des parts de chaque foyer fiscal dans le cas d'une indivision.

Si c'est votre première location meublée, vous devez vous déclarer au greffe du tribunal de commerce en envoyant la déclaration P0i dans les 15 jours suivant le début de votre activité, sur cette déclaration, vous pourrez opter pour le régime réel. L'option LMNP réel s'appliquera donc pour deux ans, à compter des revenus de la première année d'activité.

La date butoir pour changer de statut

Si vous avez déjà effectué votre déclaration P0i au début de votre activité, mais souhaitez maintenant basculer sur le LMNP réel, vous devez demander le changement à l'administration fiscale avant de déclarer vos revenus, généralement avant mai de chaque année pour bénéficier du régime LMNP réel pour les loyers de l'année en cours. Comme pour le régime micro-BIC, l'option pour le régime réel est activée pour 2 années civiles et se renouvelle automatiquement tous les 2 ans.

Si le formulaire P0i est en retard

Si vous êtes propriétaire d'un bien meublé et que vous le louez, vous devez remplir une déclaration d'activité auprès du greffe du tribunal de commerce en envoyant un formulaire P0i dans les 15 jours suivant le début de votre activité.

Si vous ne l'avez pas fait, vous risquez d'être considéré comme loueur en meublé non professionnel (LMNP) micro-Bic et de ne pas bénéficier des avantages fiscaux liés au régime réel. Il est cependant possible de rattraper cette erreur en faisant une déclaration tardive et en optant pour le régime réel pour les revenus de l'année en cours. Il est recommandé de se faire assister par un comptable pour régulariser sa situation auprès des impôts.

Après avoir obtenu le statut LMNP

Maintenant que vous avez obtenu votre numéro SIRET, vous pouvez :

Adhérer à un OGA (Organisme de Gestion Agrée, également appelé CGA ou AGA) cela vous permettra de bénéficier d'une réduction d'impôts de 2/3 sur les frais de comptabilité liés à votre activité de location meublée.

Vous inscrire sur le site impots.gouv.fr : vous pourrez y régler votre CFE (Cotisation Foncière des Entreprises), une taxe locale payable par tous les loueurs en meublés avant le 15 décembre de l'année en cours. La première année d'activité, vous pourrez être exonérés, sauf si vous avez lancé l'activité au 01/01 de l'année.

L’expert-comptable en LMNP régime réel

Il est fortement recommandé d'utiliser les services d'un comptable pour réaliser votre déclaration de loyer meublé en régime réel. Cela vous évitera les erreurs potentielles liées aux notions complexes liées à la comptabilité.

Les honoraires d'un comptable sont généralement entre 500 et 600€, et peuvent être déduits des revenus BIC.

Dépenses déductibles ou amortissables

Voici donc deux solutions pour pouvoir optimiser les revenus issus du régime BIC. Il existe deux grandes caractéristiques, les dépenses dites déductibles et celles amortissables. L’imputation se fera donc différentes façons.

Dépenses dites déductibles

Les dépenses imputables pour un propriétaire louant en LMNP réel incluent :

les intérêts d'emprunt,

l'assurance emprunteur,

les frais d'agence pour l'achat,

les frais de notaire (si vous choisissez de ne pas les amortir),

les frais d'agence pour la location ou les frais de rédaction de bail,

les primes d'assurance (assurance habitation propriétaire non occupant ou assurance loyer impayé),

les coûts de remplacement de petits électroménagers,

les taxes foncières

les charges courantes de copropriété (hors travaux).

Il est recommandé de consulter un expert-comptable pour gérer ces dépenses imputables, car il n'y a pas de limite officielle, cependant il est dit que la limite de 500€ semble apparaître de plusieurs sources non officielles.

Dépenses amortissables

Les dépenses importantes que vous faites au cours de l'année seront réparties sur plusieurs années. Chacun des types de dépenses a une durée d'amortissement correspondante à la durée d'utilisation de la dépense. Votre comptable se chargera de répartir chaque dépense, voici quelques exemples courants :

un canapé de 2 000 € amorti sur 5 ans, vous déduirez 400 € de charges chaque année pendant 5 ans,

des travaux de peinture de 10 000 € amortis sur 10 ans, 1 000 € chaque année pendant 10 ans,

des travaux de réfection de toiture de 30 000 € amortis sur 30 ans, 1 000 € chaque année pendant 30 ans.

Pour les frais d'agence et les frais de notaires, vous pouvez les amortir sur une durée équivalente à celle du bien, si vous avez décidé de ne pas les imputer en charges réelles directes du premier exercice. Cet amortissement des dépenses importantes a pour avantage de répartir les charges sur plusieurs années et de ne pas se retrouver avec un gros déficit une année et des exercices positifs imposables.

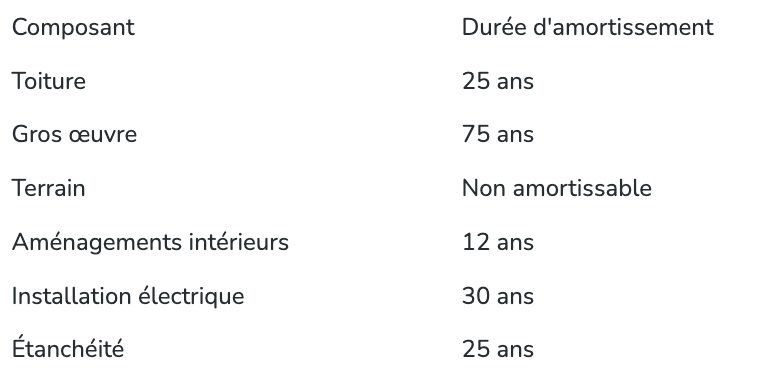

Les différentes durées d’amortissement

Le régime réel permet d'amortir à la fois vos grosses dépenses et vos actifs. L'amortissement est une dépréciation comptable qui se déduit de vos loyers en tant que dépense fictive chaque année. Il s'agit d'une dépense fictive, car elle n'est pas réellement décaissée, elle est simplement déduite du revenu et réduit ainsi votre base imposable.

De la même manière que l'amortissement des grosses dépenses, l'amortissement de votre bien (inscrit à l'actif de votre bilan de loueur meublé) doit être géré par votre comptable, car il répond à des règles comptables précises, notamment sur la décomposition de l'actif immobilier en composantes ayant chacune une durée d'amortissement propre.

En général, vous pouvez amortir 85 % de la valeur du bien, sur une durée indicative de 30 ans. Les 85 % sont généralement considérés comme la valeur du bien, les 15 % restants étant la valeur du terrain qui n'est pas amortissable. Cependant, certains comptables peuvent attribuer une part plus importante pour le terrain, réduisant ainsi la base amortissable, et donc la réduction d'impôts.

Les 30 ans d'amortissement sont également donnés à titre indicatif, votre comptable fera une décomposition par composantes, chaque composante ayant une durée d'amortissement propre. Voici quelques exemples tirés du site des impôts :

Grâce à notre taux moyen d'amortissement de 85 % sur 30 ans, si vous achetez un bien de 200 000 €, vous pourrez déduire un amortissement annuel de 5 666 € (200 000 × 0.85 / 30). Comme nous le verrons dans l'exemple suivant, cet amortissement de l'actif vous permettra de considérablement réduire votre revenu imposable.

Déficit et report en LMNP réel

L'exemple précédent montrait un déficit au compte de résultat de votre actif. Il existe plusieurs règles qui encadrent ce déficit, que nous allons résumer pour vous.

Le déficit dû aux amortissements

Dans notre calcul précédent, l'amortissement du bien était la principale charge comptable créatrice du déficit final. Concrètement, il aurait fallu considérer un revenu imposable de 0, car l'amortissement du bien ne peut pas créer un déficit ou l'augmenter s'il existe déjà en raison des dépenses réelles (charges directes ou travaux amortis). Il est tout à fait possible de créer un déficit uniquement à partir des dépenses réelles. Il est alors nécessaire de se poser la question du report de déficit sur les années suivantes.

Le report de déficit

Un déficit sur une année (qui ne peut être créé que par des dépenses réelles) peut être reporté sur les exercices suivants dans la limite de 10 ans.

La partie non utilisée de l'amortissement du bien (pour rappel, vous ne pouvez déduire sur un exercice qu'à hauteur du solde positif résiduel) peut être reportée indéfiniment.

La revente dans tout ça ?

Ce n'est pas l'amortissement du bien qui rend le régime réel en location meublée une niche fiscale, c'est le calcul de la plus-value du bien amorti. En comptabilité d'entreprise classique, lorsqu'un actif est vendu, la plus-value servant de base à l'imposition est calculée en faisant la différence entre le prix de vente et le prix d'achat du bien amorti.

Dans notre exemple, cela signifierait que si vous achetez un bien 400 000 € que vous le revendez 430 000 € dix ans plus tard après avoir amorti 2 % du bien chaque année, vous paierez une plus-value sur 430 000 € - 80 % de 400 000€ = 110 000€. Succinctement tout l'amortissement que vous avez déduit de votre loyer se retrouve dans la plus-value. La magie du régime réel en LMNP réside dans le mode de calcul de la plus-value qui est celui des particuliers, c'est-à-dire un calcul sans prendre en compte l'amortissement (ou la dépréciation) de l'actif.

Dans l'exemple précédent, vous ne paierez donc d'impôts que sur 30 000 € de plus-value, vous avez donc réellement gagné les 80 000 € amortis pendant la durée du bail.

Les différents types de baux

Il existe plusieurs types de baux en LMNP régime réel qui s’adapteront en fonction du bien acheté et des besoins de l’investisseur.

Location meublée longue durée

Beaucoup d'investisseurs immobiliers choisissent de louer leur bien à long terme. Cela permet de réduire les contraintes de gestion (entrées et sorties des lieux, frais de ménage, etc.) tout en garantissant une meilleure rentabilité qu'en location vide. Les propriétaires qui ont le statut LMNP peuvent louer leur bien immobilier :

à des étudiants (bail étudiant de 9 mois),

en résidence principale (12 mois minimum).

Il est important de noter qu'il existe également un autre type de bail appelé "bail de mobilité" dont la durée doit obligatoirement être comprise entre 1 et 10 mois.

Location meublée courte durée

Si le bien immobilier se trouve dans une zone touristique ou une grande ville, il peut être avantageux de le louer pour des courtes périodes (quelques jours à quelques semaines) à des touristes ou à des voyageurs d'affaires. Les investisseurs locatifs en LMNP peuvent opter pour :

un logement de tourisme (commercialisé sur des plateformes comme Airbnb, Booking, etc.);

un gîte rural;

une chambre d'hôte.

Si le propriétaire-bailleur choisit la location saisonnière, il doit faire une déclaration spécifique auprès de la mairie et doit généralement percevoir la taxe de séjour. Il est important de noter que la loi prévoit une réglementation particulière lorsque le bien se trouve dans une ville de plus de 200 000 habitants : une autorisation de changement d'usage est nécessaire sauf si le logement est la résidence principale du propriétaire-bailleur, c'est-à-dire qu'il l'occupe 8 mois par an. Dans certaines zones, il est possible de combiner la location à long terme (par exemple à un étudiant pendant l'année universitaire) et la location saisonnière.

Bail Commercial en Résidences services

Le propriétaire-bailleur qui souhaite bénéficier de défiscalisation peut préférer l'investissement locatif dans une résidence-service en signant un bail commercial avec un exploitant. À l’heure actuelle, le Censi-Bouvard n’est plus possible, mais la récupération de TVA oui. Les résidences-services sont des immeubles souvent neufs dont les appartements sont livrés équipés et sont proposés à une clientèle spécifique:

résidence de tourisme pour les clients en séjour court;

résidence sénior, médicalisée ou non, pour les retraités;

résidence d'affaires pour les voyageurs professionnels;

résidence étudiante;

Quelques infos en plus

Bon à savoir : depuis 2022, il n’est plus obligatoire d’exercer l’option pour le régime réel simplifié avant le 1ᵉʳ février. Vous avez désormais jusqu’à la date limite de dépôt de la déclaration d’ensemble des revenus (déclaration n°2042) pour le faire.

L’amortissement en LMNP ne peut pas générer un déficit foncier déductible des impôts. Si les charges et les amortissements sont plus importants que les recettes, le solde est négatif, mais le montant déclaré est nul. Il est seulement possible de reporter ce déficit sur les années suivantes.

Exemple issu du site cabinet-jurisconseil :

Qlower : En location meublée, vous avez le statut d’une petite entreprise, immatriculée à l’INSEE lors de la déclaration d’activité (ce qui n’a rien à voir avec une SCI). Ce statut d’entreprise ouvre le droit à la comptabilité des entreprises, et donc à l’amortissement !

Le dispositif fiscal Censi-Bouvard s’est éteint le 31 décembre 2022. Ce régime permettait de bénéficier d’une réduction d’impôt sur le revenu correspondant à 11 % du montant de son acquisition (frais inclus) dans la limite annuelle de 300 000 € lorsqu’on achète un appartement neuf dans des résidences meublées avec services pour seniors ou étudiants. L’investisseur devait signer un bail commercial avec l’exploitant de la résidence pour une durée minimale de 9 ans.

Lodgis : Louer vide ou louer meublé ? Les bailleurs sont de plus en plus nombreux à être tentés par la location meublée. En 30 ans, l’offre a presque triplé, passant de 3,6% à 9,5%, répondant ainsi à une demande qui ne cesse de croître. Mais qui sont les bailleurs en location meublée ? Lodgis et le site jedeclaremonmeuble.com, tous deux spécialisés dans ce secteur, ont analysé le profil de près de 3 000 propriétaires bailleurs en location meublée. Près de la moitié des biens ont une valeur inférieure à 150 000€ confirmant les statistiques sur les superficies en meublé, puisque 63% comptent moins de 30m2(2). Ce sont ces surfaces qui se prêtent le mieux pour accueillir des locataires en meublé : étudiants, professionnels en mobilité, ou touristes en visite dans l’hexagone. Seul, 6% des biens ont une valeur supérieure à 500 000€.

Les recettes moyennes annuelles sont de 6 819€, soit un loyer mensuel moyen de 568€. Quant aux charges moyennes annuelles, celles-ci représentent 4 878€ (en dehors de la première année(3)). La rentabilité brute est de 4.5%.

En optant pour le régime réel, le propriétaire bailleur peut non seulement déduire toutes ses charges de ses recettes annuelles, mais également amortir la valeur du logement (hors terrain) à hauteur de 2,5 à 3 % par an, ainsi que l'ensemble des meubles et équipements d'une valeur supérieure à 500 €. Dans 85% des cas, la déclaration au régime réel est plus avantageuse que celle en micro-bic, et elle permet au propriétaire de se constituer un patrimoine immobilier tout en percevant des revenus locatifs non fiscalisés de l'ordre de 2 000 € par an en moyenne.

Mon avis

Il faut analyser son investissement avec la plus grande prudence. Si vous possédez déjà un bien, loué en location nue par exemple, faîtes évaluer la valeur de celui-ci, vérifiez la rentabilité locative, et si c’est plus intéressant, au changement de locataire, optez pour le LMNP régime réel. Vous allez pouvoir amortir votre bien sur la valeur estimée et optimiser votre imposition.

Si vous êtes en pleine phase d’investissement, prenez le temps de scruter le marché et regardez ainsi si sur la zone sélectionnée, la demande en location meublée est importante. Il se peut que dans certaines zones la demande soit faible. Je conseille toujours de cibler un emplacement de qualité qui permettra une location aisée.

Je vois beaucoup de clients en RDV, et le simple fait de basculer de location nue à LMNP régime réel permet de fortes économies d’impôt. Il faut donc faire une simulation globale de chacun de vos investissements pour arbitrer de façon cohérente. L’investissement en LMNP reste intéressant, des biens sur le marché ont de forts potentiels.

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Super bien résumé ! Bravo !

J adore le format