📉💼 Maîtrisez Vos Impôts en 2024 : Découvrez les Meilleures Astuces pour Réduire Votre Facture Fiscale!

#77, Les déclarations commencent

Déjà 77 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

📚 Connaissances Fiscales Essentielles

👨👩👧👦 Utiliser Sa Situation Familiale

💼 Stratégies Fiscales pour Investisseurs

🏠 Optimiser Ses Revenus Immobiliers

🍿 Les derniers contenus : Podcast & Youtube au RDV !

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

Attention : Particularité à la fin, vous retrouverez l’avis de certains Ambassadeurs composants le Jury de Cash Conseils

📈 Vous, mes abonnés : 8 807 personnes. Le rythme est toujours soutenu, c’est vraiment sympa, merci.

📻 Permis de construire : L’émission devrait bientôt sortir, le montage audio est fini et la vidéo youtube est en cours.

💼 Jury Cash Conseils : Déjà 4 personnes composent le Jury de Cash Conseils, c’est la seconde newsletter où ils participent. Des avis tranchés, des retours francs, j’adore, encore 6 places !

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

MONEGO, se définit comme un FinLab immobilier. Sa mission est de donner accès à tous les Français à leur placement préféré, l’immobilier, de façon simple et directe à partir de 100 euros.

Fort d'un des meilleurs track records de son secteur avec près de 100 millions d'euros collectés, MONEGO vient tout juste de lancer sa première offre d'immobilier fractionné sous la marque :"MONEGO Patrimoine" .

MONEGO Patrimoine en quelques mots :

C'est un produit parfait pour les investisseurs qui recherchent de la sécurité et de la diversification avec un sous-jacent immobilier concret. Vous choisissez le bien que vous achetez à plusieurs à partir de 100 euros. Le bien sera ensuite mis en location et revendu à terme (entre 5 et 7 ans). Le Rendement Cible est compris entre 6 et 8%. Ce rendement est composé d'un coupon de 3 à 6% (en fonction de la typologie du bien financé : logement ou commerce) qui sera versé de façon trimestrielle et de la plus-value potentielle captée lors de la revente.

Le contexte actuel sur fond de début de sortie de crise immobilière offre une fenêtre de tir idéale pour investir dans l'immobilier de rendement.

MONEGO Patrimoine, c'est tous les avantages de l'immobilier de rendement sans les inconvénients. Vous investissez en toute autonomie sur la plateforme et MONEGO s'occupe de tout pour vous. Vous avez accès à votre espace privé et à vos reportings.

Découvrez maintenant, le premier projet de MONEGO Patrimoine : "La MAISON" à Lyon (69)

Cet ensemble immobilier rénové et meublé est composé d'une maison et d'un studio indépendant. Ce produit est optimisé pour la colocation tant dans ses proportions que dans sa conception (avec une salle de bain et un wc par chambre). Le bien est actuellement loué à 100% par 4 colocataires. Le bien est idéalement situé à 15 min de l'hyper-centre ville (choisir entre hypocentre ou centre-ville) et bénéficie d'un accès immédiat aux transports en commun.

Rendement Cible : 7% dont le versement d'un coupon trimestriel issu des loyers de 3,5% (taux annuel).

Ce montage innovant est garanti par une fiducie-sûreté , considérée comme le plus haut standard de sécurité en droit français. La fiducie est assurée par Fidal Fiducie, une référence.

Investissez dans le projet "La MAISON" à partir de 100 euros.

Pourquoi choisir Monego ?

Vous choisissez le bien dans lequel vous souhaitez investir à partir de 100 euros.

Pas de gestion locative à gérer et une expérience 100% digitale quand vous avez le temps.

Création d'un patrimoine immobilier hors IFI et accès direct au rendement locatif et à la plus-value (contrairement à une SCPI)

Investissez au travers de votre PEA-PME.

Avec MONEGO, choisissez la voie de l'innovation et de la performance en toute sérénité grâce à la fiducie-sûreté. Pour plus de détails, rendez-vous sur Monego et pour en savoir plus, ne manquez pas l'interview de Yann Balthazard, CEO de Monego.

Si tu aimes Cash Conseils 💸 et que tu trouves de la valeur dans nos contenus, ce serait génial si tu pouvais inviter tes amis à nous rejoindre. En partageant Cash Conseils 💸, non seulement tu aides à agrandir notre communauté, mais tu bénéficies également d'avantages exclusifs.

Comment participer ?

Partage Cash Conseils 💸. Utilise le lien de parrainage ci-dessous, ou le bouton « Partager » sur n'importe quel article, pour obtenir du crédit pour chaque nouvel abonné. Envoie simplement le lien par SMS, email, ou partage-le sur les réseaux sociaux avec tes amis.

Gagne des avantages. Plus tes amis utilisent ton lien de parrainage pour s'abonner (gratuitement ou en payant), plus tu recevras d'avantages exclusifs.

Reçois 2 mois gratuits à la newsletter payante pour 10 parrainages

Choisis le prochain sujet de Cash Conseils pour 20 parrainages

Un goodies exclusif t'est offert pour 50 parrainages

Merci de m'aider à faire connaître Cash Conseils 💸 à un plus large public. Ensemble, rendons l'apprentissage de la finance personnelle encore plus accessible et passionnant !

📄🔍 Simplification Radicale du Bulletin de Salaire Envisagée par le Gouvernement : Dans un effort pour simplifier la gestion administrative des entreprises et la compréhension des bulletins de salaire par les employés, le gouvernement français, sous l'initiative de Bruno Le Maire, envisage de présenter un projet de loi le 24 avril pour réduire considérablement les lignes sur les bulletins de paie d'ici 2027. Cette réforme fait partie d'un ensemble plus large de mesures visant à simplifier les interactions entre les entreprises et l'administration. Les modifications proposées comprennent le principe du "dites-le nous une fois" et la réduction des formulaires Cerfa, entre autres. Cependant, cette réforme des bulletins de salaire nécessitera une période d'adaptation jusqu'en 2027 pour permettre aux éditeurs de logiciels de se mettre à jour.

🌍💡 Exploitation Accélérée du Sous-sol pour la Transition Énergétique : Le gouvernement français vise à simplifier le Code minier pour accélérer l'utilisation du sous-sol dans le cadre de la transition écologique. L'objectif est d'exploiter des ressources clés comme le lithium, le cuivre, et de développer la géothermie pour atteindre la neutralité carbone d'ici 2050. Le ministre de l'Économie, Bruno Le Maire, a annoncé des réformes pour réduire les délais d'instruction des permis de recherche, avec une présentation de la loi prévue dans les semaines à venir. Ce plan inclut aussi la multiplication par trois de la production de chaleur géothermique et l'exploration de nouvelles mines de lithium et de cuivre avec des méthodes respectueuses de l'environnement.

📈💰 Covéa Enregistre un Profit Record avec PartnerRe : L'assureur mutualiste Covéa a annoncé un bénéfice net record de 1,48 milliard d'euros pour 2023, en hausse de 65 %, principalement grâce à PartnerRe, sa filiale de réassurance. Malgré une baisse de 18 % dans les profits de son secteur principal en France, l'acquisition de PartnerRe pour 8 milliards d'euros a largement contribué à ces résultats exceptionnels. Covéa fait face à des pertes significatives dans d'autres segments, notamment sur le portefeuille de réassurance américain acquis auprès de SCOR, et envisage des ajustements, y compris une possible sortie du marché américain.

📈💥 Google Franchit les 2.000 Milliards de Dollars! : Alphabet, la société mère de Google, a récemment atteint une valorisation de plus de 2.000 milliards de dollars, rejoignant ainsi Microsoft, Apple, et Nvidia. Ce jalon a été largement influencé par l'engouement pour l'intelligence artificielle générative, qui a également boosté d'autres géants de la tech. Alphabet avait connu des fluctuations mais a rebondi fortement, gagnant plus de 20 % récemment. L'entreprise tire avantage de ses vastes données accumulées via des services comme YouTube et Google Maps, essentielles pour former des modèles d'IA. Les résultats financiers d'Alphabet, particulièrement ceux à venir le 25 avril, sont très attendus, reflétant le potentiel et les attentes élevées placées dans les technologies d'IA.

Bienvenue dans cette édition spéciale de ma newsletter, dédiée à tous ceux qui, comme vous, cherchent à optimiser leur situation fiscale pour mieux respirer financièrement. Parce que oui, payer des impôts est un devoir citoyen, mais cela ne signifie pas pour autant qu'il faille passer à côté des nombreuses opportunités légalement disponibles pour alléger cette charge. 🌟

Dans cette série, je vais vous guider à travers les différentes manières de réduire vos impôts grâce à des stratégies éprouvées et accessibles à tous. Que vous soyez parent, célibataire, investisseur aguerri ou novice en matière de placements, ces informations vous concernent directement. 🏠💼

D'abord, nous plongerons dans les Connaissances Fiscales Essentielles. C’est ici que vous apprendrez à manier les subtilités des lois fiscales, non pas pour les contourner, mais pour mieux les utiliser à votre avantage. Vous verrez qu'il n'est pas nécessaire d'être un expert pour comprendre comment fonctionnent les déductions, les crédits d'impôt et les réductions diverses qui peuvent significativement diminuer votre charge fiscale.

Ensuite, je mettrai un coup de projecteur sur l'utilisation de votre situation familiale pour optimiser vos déclarations. Saviez-vous que chaque détail de votre vie familiale peut jouer un rôle dans la réduction de vos impôts ? Je vous montrerai comment.

Puis, nous aborderons les Stratégies Fiscales pour Investisseurs. Ici, les placements financiers prennent tout leur sens. Qu'il s'agisse de fonds d'investissement, d'assurance vie, ou encore de plans d'épargne en actions, chaque option offre des avantages fiscaux qu'il serait dommage d'ignorer.

Enfin, je conclurai avec l'Optimisation des Revenus Immobiliers. L'immobilier est souvent considéré comme une valeur refuge, mais c'est aussi un excellent moyen de défiscalisation si l'on connaît les bons dispositifs. Que vous soyez en possession d'un bien locatif ou que vous envisagiez d'investir, je vous guiderai à travers les méandres des lois Pinel, LMNP et autres dispositifs susceptibles de minimiser vos impôts.

Comme William, notre jeune investisseur familial, vous avez peut-être des questions spécifiques ou des besoins précis en termes de gestion fiscale. Cette newsletter est pour vous, pour que vous puissiez faire des choix éclairés et profiter au mieux de votre patrimoine. Alors, prêts à découvrir comment votre situation peut devenir plus confortable ? Suivez le guide, et transformons ensemble vos obligations fiscales en opportunités d'économie! 📘💡

📚 Connaissances Fiscales Essentielles

Dans cette section, je vous offre un panorama des principaux leviers fiscaux, hors immobilier, placements financiers et optimisations liées à la situation familiale. Mon objectif est de vous éclairer sur les stratégies basiques pour alléger légalement votre charge fiscale.

1. Principes de Base du Système Fiscal Français

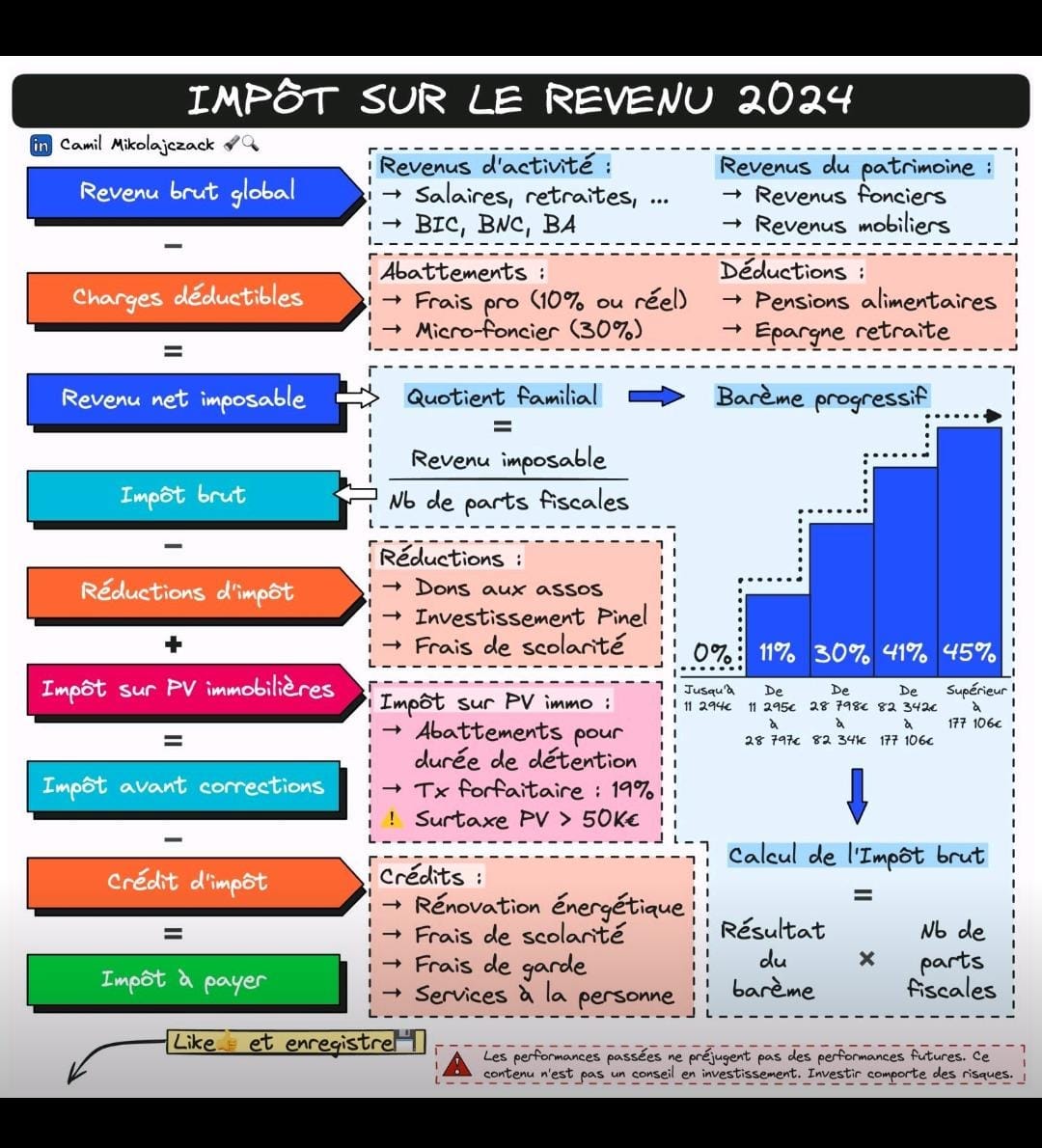

Comprendre le système fiscal français est la première étape cruciale pour optimiser ses impôts. La France utilise un système progressif pour l'impôt sur le revenu, où les taux d'imposition augmentent par paliers selon les tranches de revenu. Ce mécanisme vise à adapter l'impôt à la capacité contributive de chacun. Il est donc essentiel de bien comprendre ce barème pour anticiper le montant de vos impôts et planifier vos finances en conséquence. Si vous avez des questions spécifiques, l'administration fiscale offre des services en ligne et des centres d'accueil pour vous assister.

2. Exploiter les Crédits et Réductions d'Impôt

Il existe de nombreux crédits et réductions d'impôt que tout contribuable peut utiliser pour diminuer ses impôts. Par exemple, le crédit d'impôt pour la transition énergétique permet de déduire une partie des dépenses en faveur de l'éco-responsabilité de votre domicile. Les dons aux associations et fondations offrent également une réduction substantielle, pouvant atteindre 66% à 75% du montant versé, avec des limites qui dépendent de la nature de l'organisation bénéficiaire. Chaque année, vérifiez les crédits et réductions disponibles et adaptez vos dépenses pour maximiser ces avantages. Liste non exhaustive des déductions, réductions et crédits d'impôt sur le revenu.

Aides fiscales liées à la famille

Pension alimentaire versée à l'époux(se) ou ex-époux(se)

Pension alimentaire versée à un enfant

Pension alimentaire versée à un parent ou un grand-parent

Frais de scolarisation des enfants

Frais de garde de jeunes enfants hors du domicile

Emploi d'un salarié à domicile

Aides fiscales liées aux dons, cotisations et souscriptions

Dons aux organismes d'intérêt général

Dons aux partis politiques

Cotisations syndicales

Cotisations d'épargne retraite

Aides fiscales liées aux personnes dépendantes

Frais d'accueil d'une personne âgée

Frais en établissement pour personnes dépendantes

Primes des contrats de rente-survie et d'épargne handicap

Aides fiscales liées au logement

Dépenses d'équipements en faveur des personnes âgées ou en situation de handicap

Dépenses d'installation de systèmes de charge pour véhicule électrique

Investissements locatifs (Duflot/Pinel)

Investissements locatifs (Denormandie)

Dispositifs "Loc'Avantages" et "Louer abordable"

3. Stratégies de Défiscalisation Accessibles

De nombreux mécanismes de défiscalisation sont à la portée de tous, pas seulement des investisseurs ou des grandes fortunes. Par exemple, employer un salarié à domicile pour des tâches ménagères ou pour du soutien scolaire peut donner droit à un crédit d'impôt équivalant à 50% des dépenses engagées. De même, les frais de garde pour les enfants de moins de six ans offrent également un avantage fiscal considérable, pouvant aller jusqu'à 50% des dépenses, avec un plafond annuel. Ces mesures, en plus de réduire votre charge fiscale, encouragent des comportements bénéfiques, socialement ou économiquement.

En outre, les dépenses en faveur de l'adaptation du domicile aux personnes âgées ou handicapées sont aussi éligibles à des réductions d'impôt. Investir dans des équipements spécifiques ou réaliser des travaux d'aménagement permet de bénéficier de crédits d'impôt, tout en améliorant la qualité de vie au domicile. Chaque année, vérifiez les conditions d'éligibilité de ces crédits et adaptez vos dépenses pour en maximiser le retour.

4. Ajuster le Prélèvement à la Source

Le prélèvement à la source est une réforme majeure du système fiscal français, où votre impôt est collecté directement sur vos revenus mensuels. Cependant, il est crucial de surveiller et d'ajuster votre taux de prélèvement si des changements significatifs surviennent dans vos revenus ou votre situation personnelle, comme un mariage, une naissance, ou une perte d'emploi. Une mauvaise estimation peut entraîner un surplus d'impôt prélevé, créant une trésorerie inutilement serrée, ou un déficit qui nécessitera une régularisation pénible plus tard.

Vous pouvez ajuster votre taux de prélèvement directement via votre espace personnel sur le site des impôts. Cette démarche peut sembler complexe, mais elle est essentielle pour éviter les surprises fiscales et gérer plus efficacement votre budget. En cas de doute, n'hésitez pas à solliciter l'aide d'un professionnel ou à utiliser les simulateurs disponibles en ligne.

5. Déclaration des Revenus Non Salariés

Pour les indépendants, freelancers et auto-entrepreneurs, déclarer avec précision vos revenus et dépenses est crucial. Les charges professionnelles telles que les achats de matériel, les frais de déplacement, les dépenses de formation, et même certains frais de repas professionnels sont déductibles et réduisent votre revenu imposable. Il est essentiel de tenir une comptabilité précise et de conserver tous vos justificatifs pour simplifier votre déclaration et éviter tout risque de redressement fiscal.

En outre, profiter des régimes fiscaux adaptés, comme le régime micro-BIC ou micro-BA pour certains entrepreneurs, peut simplifier la gestion administrative tout en optimisant votre charge fiscale. Ces régimes offrent des abattements forfaitaires intéressants et évitent la tenue d'une comptabilité complète, mais il est important de vérifier régulièrement si ces régimes restent avantageux au fur et à mesure que vos activités évoluent.

6. Gestion des Plus-values

La gestion des plus-values, qu'elles soient mobilières ou immobilières, offre des opportunités de défiscalisation non négligeables. En France, les plus-values sont imposées, mais des abattements pour durée de détention sont applicables, pouvant réduire significativement l'impôt dû, voire l'annuler après un certain nombre d'années. Par exemple, pour les plus-values immobilières, un abattement total est possible après 22 ans de détention.

Planifier la vente de vos actifs en fonction de ces abattements peut vous permettre de réaliser d'importantes économies fiscales. Cela nécessite une planification et une compréhension précise des règles fiscales, souvent complexes et sujettes à changements. Un conseiller fiscal peut vous aider à élaborer une stratégie adaptée à votre portefeuille d'actifs et à vos objectifs financiers.

7. Optimisation du Quotient Familial

Le quotient familial est un autre levier fiscal puissant pour les familles. En France, chaque part fiscale peut réduire considérablement l'impôt sur le revenu dû. Des situations telles que le mariage, le Pacs ou la naissance d'enfants augmentent le nombre de parts et donc diminuent proportionnellement le taux d'imposition appliqué. Pour les familles avec enfants, les frais de scolarité et les pensions alimentaires sont également des postes de déduction fiscale importants.

Envisager une stratégie familiale, comme l'adoption d'une déclaration commune ou séparée en cas de mariage ou de Pacs, peut également influencer votre charge fiscale. Chaque année, évaluer votre situation familiale et les changements dans la législation fiscale peut vous aider à optimiser votre déclaration et à minimiser votre imposition.

En résumant ces stratégies, je m'assure de couvrir un spectre large de possibilités pour réduire vos impôts de manière légale et efficace, tout en adaptant ces conseils à la complexité croissante de la législation fiscale.

Voici d’ores et déjà une liste d’optimisation que vous pourriez utiliser :

🧾 Maximisez Vos Déductions : Les Frais Réels à Ne Pas Ignorer : Saviez-vous que vous pourriez potentiellement réduire votre impôt sur le revenu bien au-delà des 10% automatiquement déduits par le fisc? Opter pour la déduction des frais réels peut s'avérer bien plus avantageuse, surtout si vous engagez diverses dépenses professionnelles spécifiques. Contrairement à la croyance populaire, les frais réels ne se limitent pas seulement aux déplacements et repas. Ils englobent une variété de dépenses, y compris les frais kilométriques avec deux méthodes de calcul possibles, les coûts liés à la possession de deux résidences pour raison professionnelle, et même les frais de déménagement. En outre, des professions telles que les enseignants, journalistes, VRP, musiciens ou toute personne travaillant à domicile peuvent également déduire les coûts des fournitures, des équipements informatiques et un pourcentage de leur loyer ou de leurs taxes foncières. Les chômeurs et étudiants ne sont pas en reste : ils peuvent déduire leurs frais de recherche d'emploi ou de stages. Certaines professions bénéficient même de déductions spécifiques pour des vêtements professionnels et leurs entretiens, ainsi que des frais juridiques, de formation, et autres dépenses professionnelles.

🏥 Économies Oubliées en Maison de Retraite : Une Réduction Fiscale à Ne Pas Négliger : Un aspect souvent méconnu des déclarations fiscales concerne les dépenses en maison de retraite. Si vous ou un de vos proches résidez dans un établissement pour personnes dépendantes, saviez-vous que vous pourriez bénéficier d'une réduction d'impôt substantielle? En effet, les frais liés à la nourriture et à l'hébergement peuvent ouvrir droit à une réduction fiscale de 25%, jusqu'à un plafond de 2 500 € par an. Cette opportunité est d'autant plus pertinente que les frais de séjour dans ces établissements dépassent souvent 10 000 € annuellement, signifiant que la plupart des résidents pourraient prétendre à cette réduction maximale. Cependant, cette économie fiscale est souvent oubliée, en partie parce que les maisons de retraite ne fournissent pas toujours les justificatifs nécessaires, et aussi parce que les résidents ne sont pas toujours bien informés de l’existence de cette déduction spécifique sur leur déclaration fiscale.

Le formulaire de déclaration utilise le terme « dépenses d’accueil dans un établissement pour personnes dépendantes », qui n'est pas toujours clair pour tout le monde. C’est pourquoi il est crucial de vérifier si les déclarations passées ont correctement intégré cette information. En parler avec vos aînés ou revoir leurs déclarations fiscales pourrait révéler des économies importantes, souvent négligées.

📝 Piège Fiscal des Cotisations Syndicales : Le saviez-vous ? Déclarer vos cotisations syndicales requiert plus d'attention qu'il n'y paraît. Alors que ces paiements ouvrent droit à un crédit d'impôt généreux de 66% du montant versé, simplement remplir la case 7AC de votre déclaration d'impôt pourrait ne pas suffire pour bénéficier de cet avantage. En effet, si vous avez opté pour la déduction des frais réels sur vos salaires, comme nous l'avons abordé précédemment, le fisc n'accordera pas le crédit d'impôt pour vos cotisations syndicales. Cela peut sembler contre-intuitif, car les frais réels et les cotisations syndicales semblent deux aspects distincts, mais les règles fiscales les considèrent liées.

👨👩👧👦 Utiliser Sa Situation Familiale

Comprendre comment utiliser sa situation familiale pour optimiser sa fiscalité peut conduire à d'importantes économies d'impôts. Que vous soyez parent, conjoint, ou que vous souteniez des membres de votre famille, diverses dispositions fiscales peuvent vous être bénéfiques. Voici un guide approfondi sur la manière de tirer le meilleur parti de votre situation familiale pour réduire vos impôts.

Comprendre le Quotient Familial

Le système français du quotient familial est conçu pour alléger la charge fiscale des familles en fonction du nombre de personnes à charge. Chaque membre de la famille ajoute des "parts" à votre foyer fiscal, ce qui diminue de manière effective le taux d'imposition appliqué à votre revenu global. Par exemple, un célibataire bénéficie d’une part, tandis qu’un couple marié ou pacsé en bénéficie de deux. L'ajout d'enfants augmente ces parts : chaque enfant à charge augmente généralement le nombre de parts d'une demi-part pour les deux premiers enfants et d'une part entière à partir du troisième.

| Investir")

Utiliser le quotient familial peut réduire considérablement l'impôt sur le revenu, surtout si votre famille est nombreuse. La réduction est calculée en appliquant le barème progressif de l'impôt sur le revenu à un revenu qui est divisé par le nombre de parts, ce qui diminue l'impôt dû pour les familles avec enfants par rapport à ceux qui n'en ont pas.

Avantages pour les Parents

Les parents peuvent bénéficier de plusieurs crédits et réductions d'impôt:

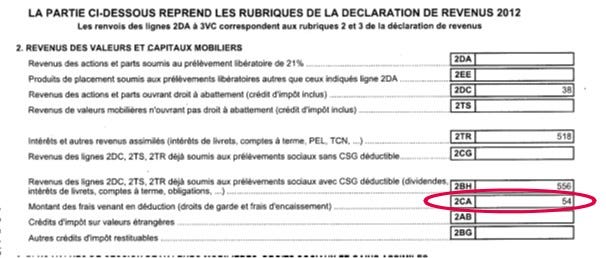

Frais de garde d'enfants : Les dépenses engagées pour la garde d'enfants de moins de six ans, que ce soit en crèche, par une assistante maternelle agréée ou en garderie, peuvent ouvrir droit à un crédit d'impôt. Ce crédit d'impôt couvre 50% des dépenses jusqu'à un certain plafond.

Frais de scolarité : Un avantage fiscal est également disponible pour les enfants scolarisés, allant du collège à l'enseignement supérieur. Cette réduction d'impôt prend en compte les frais de scolarité et peut varier selon le niveau d'étude de l'enfant.

Pensions alimentaires : Les pensions versées pour l'entretien d'un enfant ne vivant pas sous votre toit peuvent être déduites de votre revenu imposable. Cette déduction est particulièrement pertinente pour les parents séparés ou divorcés. Il est crucial de fournir des preuves de paiement et que ces paiements correspondent aux obligations fixées par jugement.

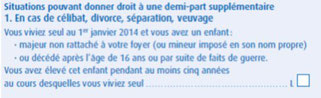

Situation des Parents Isolés

Les parents isolés (célibataires, divorcés, veufs) peuvent bénéficier d'une augmentation de leur nombre de parts fiscales grâce à la demi-part supplémentaire attribuée sous certaines conditions. Cela est reconnu si vous vivez seul et avez un ou plusieurs enfants à charge. Cette demi-part supplémentaire peut significativement réduire l'impôt dû et soulager financièrement le parent isolé.

Avantages pour les Adultes Soutenant leurs Parents

Si vous soutenez financièrement ou hébergez vos parents âgés ou dépendants, vous pouvez également bénéficier de réductions d'impôt. Les sommes versées pour l'aide à l'autonomie des personnes âgées ou handicapées peuvent être déduites, et dans certains cas, si vous hébergez un parent chez vous, une partie de vos dépenses peut être considérée comme déductible.

Impact du Mariage ou du PACS

Le mariage ou la conclusion d'un PACS influence également votre situation fiscale. Les couples mariés ou pacsés ont la possibilité de faire une déclaration commune, ce qui peut réduire leur taux d'imposition global. En effet, la fusion des revenus dans une seule déclaration peut abaisser les tranches d'imposition applicables, surtout si un des partenaires a un revenu significativement inférieur ou est sans emploi.

En résumé, utiliser sa situation familiale pour optimiser sa fiscalité ne se limite pas à connaître les lois ; il s'agit également de comprendre comment les différentes règles et déductions peuvent s'appliquer spécifiquement à votre situation pour maximiser vos avantages. Que vous soyez parent, conjoint ou enfant adulte soutenant ses parents, chaque situation a son propre ensemble d'avantages fiscaux qui, correctement utilisés, peuvent offrir une relief significatif sur vos impôts annuels.

À la question, vaut-il mieux déclarer mon enfant majeur sur mon foyer fiscal ou qu’il le fasse sur le sien et que je lui verse une pension, la réponse est ici :

Le dernier épisode du podcast “#2 MasterClass - 🌳💰 Découvrez les Secrets de l'Investissement Forestier avec France Valley 🍃📈” , Abonnez-vous !

💼 Stratégies Fiscales pour Investisseurs

Pour les investisseurs, comprendre et appliquer les bonnes stratégies fiscales peut faire une différence significative dans le rendement net de leurs investissements. En France, plusieurs dispositifs sont conçus pour encourager l'investissement dans divers secteurs tout en offrant des avantages fiscaux substantiels. Voici un tour d'horizon des options disponibles pour réduire légalement vos impôts à travers les placements financiers.

1. Plan d'Épargne en Actions (PEA)

Le PEA est un véhicule d'investissement conçu pour encourager les investissements dans les entreprises européennes. Les gains réalisés sur un PEA sont exonérés d'impôt sur le revenu après une période de cinq ans. Cette exonération inclut les plus-values et les dividendes, ce qui en fait un outil attrayant pour l'investissement en actions. Le plafond des versements est de 150 000 euros, permettant ainsi une accumulation significative de capital investi dans des conditions fiscalement avantageuses.

2. Assurance Vie

L'assurance vie est l'un des placements préférés des Français en raison de sa flexibilité et de ses avantages fiscaux. Les produits d'une assurance vie sont soumis à une fiscalité allégée, surtout après huit ans de détention. En plus de l'abattement annuel de 4 600 euros pour une personne seule (9 200 euros pour un couple), les retraits sont imposés à un taux réduit. Cette enveloppe permet également une transmission de patrimoine efficace grâce à des règles de succession favorables.

3. Fonds Communs de Placement dans l'Innovation (FCPI) et Fonds d'Investissement de Proximité (FIP)

Les FCPI et les FIP permettent aux investisseurs de placer leur argent dans des entreprises non cotées souvent à un stade précoce de développement. En contrepartie de la prise de risque, qui est plus élevée, l'investisseur bénéficie d'une réduction d'impôt sur le revenu de 18% des sommes investies. Cela vise à stimuler le financement des petites et moyennes entreprises innovantes ou régionales, soutenant ainsi l'innovation et le développement économique local.

4. Investissements Outre-Mer

Investir dans des projets situés dans les départements et territoires d'outre-mer peut également offrir des avantages fiscaux notables. Les dispositifs tels que la loi Girardin industriel permettent une réduction immédiate d'impôt en échange de l'investissement dans des équipements industriels destinés à être loués à des entreprises locales. Ces dispositifs encouragent le développement économique dans ces régions tout en offrant des réductions fiscales attractives.

5. Souscription au Capital de PME

La souscription au capital de PME vous permet de réduire votre impôt sur le revenu à hauteur de 18% des montants versés, dans la limite de certains plafonds. Cela soutient les petites et moyennes entreprises tout en diversifiant les options d'investissement pour les contribuables. Les risques sont plus élevés, mais les rendements potentiels et les avantages fiscaux peuvent compenser ces risques.

6. Groupements Fonciers Viticoles (GFV) et Groupements Fonciers Forestiers (GFF)

Les GFV et GFF sont des véhicules d'investissement qui permettent d'investir dans l'agriculture, la viticulture ou la sylviculture. Ces investissements offrent non seulement des avantages fiscaux sous forme de réductions d'IFI et de droits de succession mais aussi l'opportunité de soutenir des secteurs clés de l'économie française tout en générant des revenus potentiels à partir des activités agricoles ou forestières.

7. Défiscalisation via le Cinéma (SOFICA)

Les SOFICA sont des sociétés qui financent la production cinématographique et audiovisuelle. En investissant dans une SOFICA, vous pouvez bénéficier d'une réduction d'impôt pouvant aller jusqu'à 48% du montant investi, avec certaines limites. Cela soutient l'industrie culturelle française tout en offrant des possibilités de rendement intéressantes pour les investisseurs.

Chacune de ces options présente des risques et des avantages spécifiques, et il est crucial de bien comprendre les implications fiscales et financières avant de s'engager dans des stratégies d'investissement. En diversifiant vos placements et en maximisant les avantages fiscaux disponibles, vous pouvez optimiser votre portefeuille d'investissement tout en réduisant votre charge fiscale globale.

🏠 Optimiser Ses Revenus Immobiliers

L'immobilier est souvent considéré comme une des voies les plus sûres et les plus rentables pour investir et réduire ses impôts. Diverses stratégies et dispositifs sont disponibles pour les propriétaires souhaitant optimiser leurs revenus immobiliers tout en minimisant leur charge fiscale. Je vais explorer ici les principales méthodes pour maximiser vos retours sur investissement immobilier et bénéficier d'avantages fiscaux significatifs.

1. Utiliser le Statut LMNP (Loueur Meublé Non Professionnel)

Le statut de Loueur Meublé Non Professionnel est particulièrement attrayant pour les investisseurs immobiliers car il offre une fiscalité avantageuse sur les revenus locatifs. En optant pour le régime réel, vous pouvez déduire de vos revenus locatifs les charges réelles supportées telles que les intérêts d’emprunt, les charges de copropriété, les frais de gestion, ainsi que l’amortissement du bien immobilier et de son mobilier. Cette stratégie peut parfois réduire vos revenus imposables à zéro, surtout si votre bien est financé par emprunt.

Pourquoi faire passer son bien en location nue en location meublée au régime réel ?

Passer d'une location nue à une location meublée, particulièrement sous le régime réel du statut de Loueur Meublé Non Professionnel (LMNP), peut offrir plusieurs avantages fiscaux et pratiques significatifs. Voici quelques raisons clés pour envisager cette transition :

Réduction significative de l'impôt sur le revenu : En optant pour le régime réel en LMNP, vous avez la possibilité de déduire de vos revenus locatifs une gamme étendue de charges réelles. Cela inclut non seulement les frais courants comme les intérêts d’emprunt, les charges de copropriété, et les frais de gestion, mais aussi l’amortissement du bien immobilier et de son mobilier. L’amortissement permet de différer une partie substantielle de la valeur du bien et du mobilier sur leur durée d'utilisation estimée, réduisant ainsi les revenus imposables, souvent jusqu'à zéro.

Attractivité accrue sur le marché locatif : Les biens meublés tendent à être plus attractifs pour certaines catégories de locataires, comme les étudiants, les professionnels en mission temporaire ou les expatriés, qui préfèrent souvent des logements prêts à l'emploi et pour des durées de location plus courtes. Cela peut se traduire par des taux d'occupation plus élevés et potentiellement des loyers plus élevés par rapport à la location nue.

Flexibilité accrue : La location meublée offre une plus grande flexibilité en termes de gestion des baux. Les contrats de location pour les meublés peuvent être conclus pour de courtes durées, ce qui permet de réajuster plus régulièrement les conditions de location ou les loyers, en accord avec les fluctuations du marché.

En résumé, passer un bien de la location nue à la location meublée sous le régime réel peut non seulement réduire considérablement votre charge fiscale mais également améliorer la rentabilité et la gestion de votre investissement immobilier.

2. Le Déficit Foncier

Créer un déficit foncier est une technique efficace pour les propriétaires de biens immobiliers nécessitant des rénovations. En déduisant les coûts des travaux de rénovation (qui doivent être de nature non décorative et améliorer durablement le bien) de vos revenus fonciers, vous pouvez diminuer votre revenu global imposable. Cette méthode est particulièrement pertinente si vous possédez plusieurs propriétés et que l'une d'elles génère un revenu locatif plus élevé. À noter, normalement le montant de déficit foncier maximal est de 10 700 €, il a été doublé temporairement pour des travaux de nature énergétique, soit 21 400 €…

3. Investir via le Dispositif Pinel

Le dispositif Pinel permet aux investisseurs d'acquérir un bien neuf ou en état futur d'achèvement pour le louer, en bénéficiant d'une réduction d'impôt sur le revenu qui peut aller jusqu'à 21% du prix de l'achat, répartie sur 12 ans. Cet avantage fiscal est conditionné par le respect de certains plafonds de loyers et de ressources des locataires, ce qui garantit que l'investissement bénéficie également à des ménages aux revenus modestes.

4. La Location en Meublé Professionnel (LMP)

Bien que plus contraignante en termes de conditions à remplir par rapport au LMNP, la Location en Meublé Professionnel offre des avantages notables, notamment l'exonération de l'impôt sur la fortune immobilière (IFI) et la possibilité de déduire le déficit généré par l'activité de votre revenu global. De plus, les plus-values réalisées à la vente du bien, après un certain délai, bénéficient d'une exonération totale.

5. Démembrement de Propriété

Acheter la nue-propriété d'un bien tout en cédant l'usufruit temporairement (souvent pour 15 à 20 ans) peut s'avérer très avantageux. Durant la période de démembrement, vous n'êtes pas imposable sur les revenus générés par la propriété, car vous n'en avez pas la jouissance. À l'expiration du démembrement, vous récupérez la pleine propriété du bien, souvent revalorisé, sans avoir à payer les impôts sur les loyers qui auraient été perçus pendant cette période.

6. Optimisation des Charges et des Intérêts d'Emprunt

Maximiser la déduction des intérêts d'emprunt et des autres charges liées à la gestion de vos biens immobiliers peut considérablement réduire votre revenu foncier imposable. Assurez-vous de bien documenter toutes les dépenses admissibles pour maximiser ces déductions.

7. Le Régime Malraux

Le régime Malraux offre une réduction d'impôt pour les travaux de restauration réalisés sur des bâtiments situés dans certains secteurs sauvegardés ou zones de protection du patrimoine architectural urbain et paysager. La réduction peut atteindre jusqu'à 30% des dépenses engagées, ce qui représente un avantage fiscal significatif pour les propriétaires engagés dans la préservation du patrimoine.

Chaque stratégie a ses spécificités et doit être choisie en fonction de votre situation financière globale, de vos objectifs à long terme et de votre capacité à gérer les obligations qui y sont associées. L'immobilier reste un pilier de la défiscalisation, mais il nécessite une approche éclairée et parfois l'accompagnement de professionnels pour naviguer entre les différentes options disponibles.

🚀 Vers une Gestion Fiscale Optimale : Clôture et Perspectives

Réduire ses impôts ne doit pas être perçu uniquement comme un effort annuel pénible, mais plutôt comme une opportunité stratégique de maximiser son patrimoine de manière intelligente et légalement encadrée. Comme nous l'avons vu, les astuces pour diminuer votre charge fiscale sont diverses et peuvent toucher tous les aspects de votre vie financière, que ce soit par des investissements judicieux, l'utilisation optimisée de votre situation familiale, ou encore par des placements spécifiques favorisant des secteurs clés de l'économie.

Chaque décision fiscale que vous prenez peut avoir un impact significatif sur votre budget annuel. Il est donc essentiel de planifier vos démarches fiscales avec soin, de s'informer régulièrement sur les nouvelles mesures et les évolutions législatives qui pourraient affecter votre situation. Garder un œil sur les dates clés et préparer vos documents à l'avance vous évitera les précipitations de dernière minute, souvent sources d'erreurs coûteuses.

L'optimisation fiscale n'est pas réservée aux experts comptables ou aux fiscalistes ; elle est accessible à tous grâce à des informations claires et des dispositifs gouvernementaux conçus pour encourager l'investissement tout en soutenant divers secteurs économiques. Par exemple, investir dans une SOFICA, contribuer à la préservation des forêts ou même soutenir les innovations des PME via les FCPI et FIP sont des démarches qui, en plus de réduire vos impôts, contribuent à la prospérité économique et culturelle.

Cependant, la complexité de certains dispositifs peut parfois décourager les contribuables moins expérimentés. C'est ici que mon rôle devient crucial : je suis là pour vous accompagner dans votre déclaration d'impôt et vous aider à choisir les meilleures options en fonction de votre profil et de vos objectifs financiers. Si vous avez des questions ou besoin d'une assistance pour préparer votre déclaration d'impôt, n'hésitez pas à faire appel à mes services. Ensemble, nous pouvons travailler à optimiser votre fiscalité pour que vous puissiez profiter au mieux de vos revenus tout en contribuant équitablement à la collectivité.

En conclusion, bien gérer ses impôts c'est aussi se donner les moyens de réaliser ses projets de vie sans subir de pression fiscale excessive. C'est donc avec une stratégie bien pensée et une bonne connaissance des lois en vigueur que vous pourrez atteindre une optimisation fiscale efficace et durable.

René-Charles

Morgan

La déclaration est arrivée, passage obligé chaque année il faut vraiment s y intéresser.

Je suis sûr que beaucoup font des erreurs leur étant préjudiciable.

J ai passé du temps l année dernière avec Nicolas et ce n'était pas une mince affaire.

Lisez, faites vous guider pour déclarer au mieux.

Bon courage

David

Thierry

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.