☠️ L'investissement immobilier est mort, en es-tu sûr ? BONUS à la fin

#29, on n'est pas en bretagne....

Afin d’avoir le plus de vues possible, merci de liker, commenter, partager cette newsletter.

Vous êtes 4 881 abonnés aujourd’hui. En clair, 108 abonnés dans la semaine, c’est pas mal, même si je trouve que le rythme est trop faible. Vous n’y êtes pour rien. Le développement prend toujours du temps. Je vais mettre en place de nouvelles choses, qui, je l’espère, permettront de développer rapidement nos ambassadeurs.

Maintenant, je compte toujours sur vous pour m’aider. 0 blabla, je vous demande de partager la newsletter afin que les gens s’abonnent. C’est juste ici 👇

Si vous n’êtes pas encore abonné, inscrivez votre email magique 🧙♂️

Au sommaire cette semaine :

☠️ L’investissement locatif est-il mort ?

🌤 Le témoignage d’un investisseur locatif

🎬 Bonus : La vidéo étape par étape de la rénovation du bien (travaux, mobilier)

À NOTER : La seconde partie est un exemple concret d’investissement, je t’explique tout pas à pas

Les influenceurs qui te parlaient hier de devenir rentier le font un peu moins. Pourquoi me diras-tu ? Car les conditions à l’heure actuelle sont un peu plus compliquées pour pouvoir investir en immobilier. Cela rend-il les choses impossibles ? Non, je ne crois pas. Cela est un peu moins simple.

Vous allez aussi avoir beaucoup de sites ou journaux qui disent, qu’en ce moment, les prix chutent. Cela engendre évidemment une période d’incertitude pour les investisseurs, est-ce le moment d’acheter ? N’est-il pas plus intéressant d’attendre. Aujourd’hui, je tente de répondre aux questions que tu peux te poser.

Avec la remontée des taux, l’immobilier va chuter

On entend cette phrase dans beaucoup de bouches à l’heure actuelle. Les taux étaient depuis plusieurs années à des niveaux “atypiques”. La moyenne des taux sur 15 ans est plutôt aux alentours des 3 - 3,5 % que du 1,20 % que l’on a pu connaître dernièrement. Pour résumer les 5 - 6 dernières années, au niveau taux de crédits immobiliers, nous avons vécu l’exceptionnel. Lorsque l’exceptionnel devient régulier, les personnes pensent que c’est de l’acquis…

Cependant, revenons à la réalité, la norme en crédit est une moyenne de 3,5 % environ. Sur les 20 dernières années, on s'aperçoit que cela était principalement le cas. La question que l’on peut se poser, c’est compte tenu de l’évolution en ce moment des taux de crédit, est-ce que les prix de l’immobilier vont chuter ? Pour répondre en partie à cette question, je vais vous plonger dans les années 2008.

Retour vers le futur : Le triomphe de Marion Cotillard aux Oscars : après avoir raflé la mise aux Césars, son talent est reconnu par Hollywood.- Le buzz Mickael Vendetta : sorti de nulle part, les journalistes se battaient pour l'interviewer... il fut un temps !- La disparition de Guillaume Depardieu : le 13 octobre dernier, l'acteur nous quittait à l'âge de 37 ans.- La libération d'Ingrid Bétancourt : après plus de six ans de détention en Colombie, elle retrouvait la liberté le 2 juillet dernier.- Le phénomène "Bienvenue chez les ch'tis" (photo) : ils réalisent l'impossible et réunissent 20 millions de spectateurs dans les salles de cinéma.- Britney Spears renaît de ses cendres : tel un phénix, la superstar prouvait au monde entier qu'elle n'avait pas volé sa place parmi les grands de la musique internationale en enchaînant les records et les awards remportés.- Barack Obama : le monde en rêvait, Barack l'a fait ; cette année, il devenait le premier Président noir des Etats-Unis.

Ce n’était pas un virus qui avait retourné le marché immobilier français en 2008, mais une crise économique mondiale provoquée par l’insolvabilité des ménages américains – la fameuse crise de subprimes. L’année 2008 se présentait pourtant sous les meilleurs auspices pour le secteur. Cependant, la dégradation de la situation économique a rapidement rattrapé les particuliers et provoqué des réactions en chaîne : une augmentation des refus de dossiers de crédit immobilier, un allongement des délais de transactions et une baisse de la demande en même temps qu’une progression des biens mis en vente. Les ventes en VEFA ont reculé de 28 % lors du premier semestre 2008, la baisse a été de 10 % dans l’ancien ! Les banques réagissaient en augmentant le taux du crédit immobilier et ce dernier franchissait en moyenne la barre des 5 % en moyenne, alors qu’il était encore sous les 3,50 % fin 2015. Finalement, l’année 2008 s’achevait avec un recul des transactions de 800 000 à 550 000 (- 30 %), une baisse des prix de 8 % et une chute du volume de prêts immobiliers de 21 %.

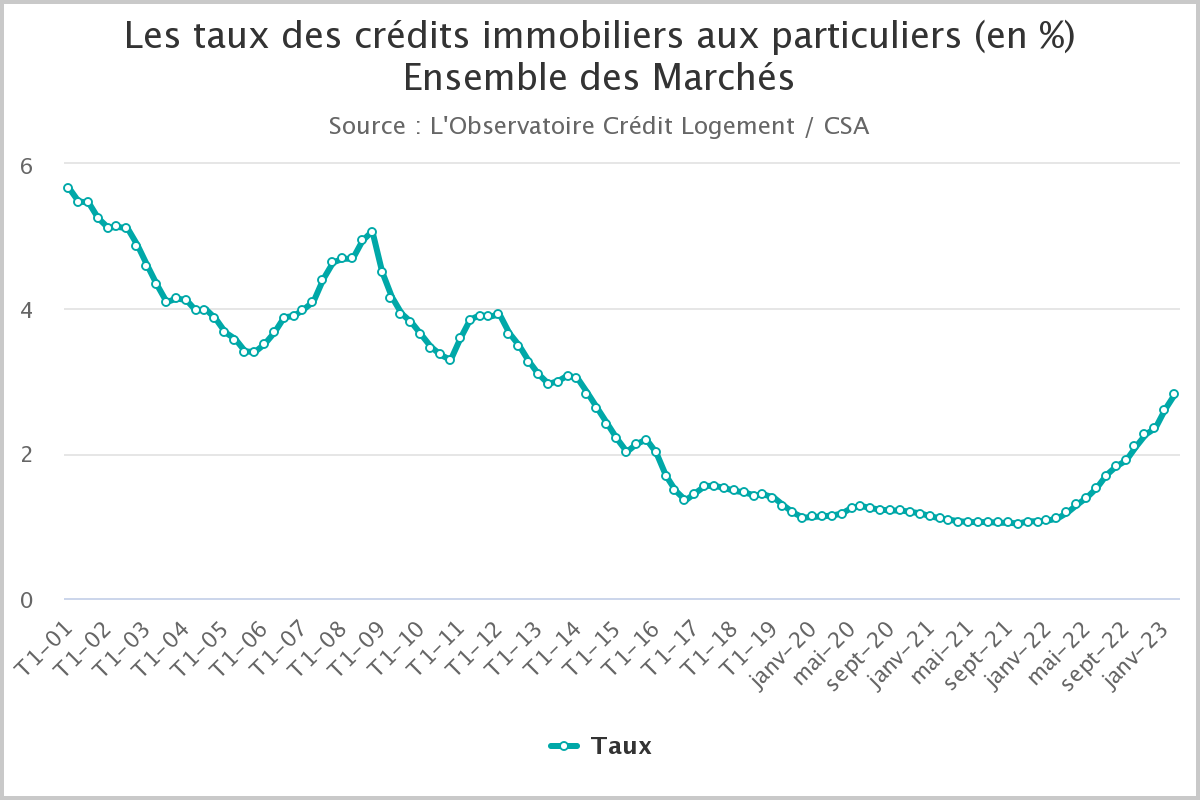

Pour la crise de 2008, ce n’est donc pas la remontée des taux qui a fait chuter les prix de l’immobilier, mais c’est une crise économique, et au vu des différents paramètres, les banques ont décidé de faire remonter les taux. Voici ici la courbe des taux de crédit :

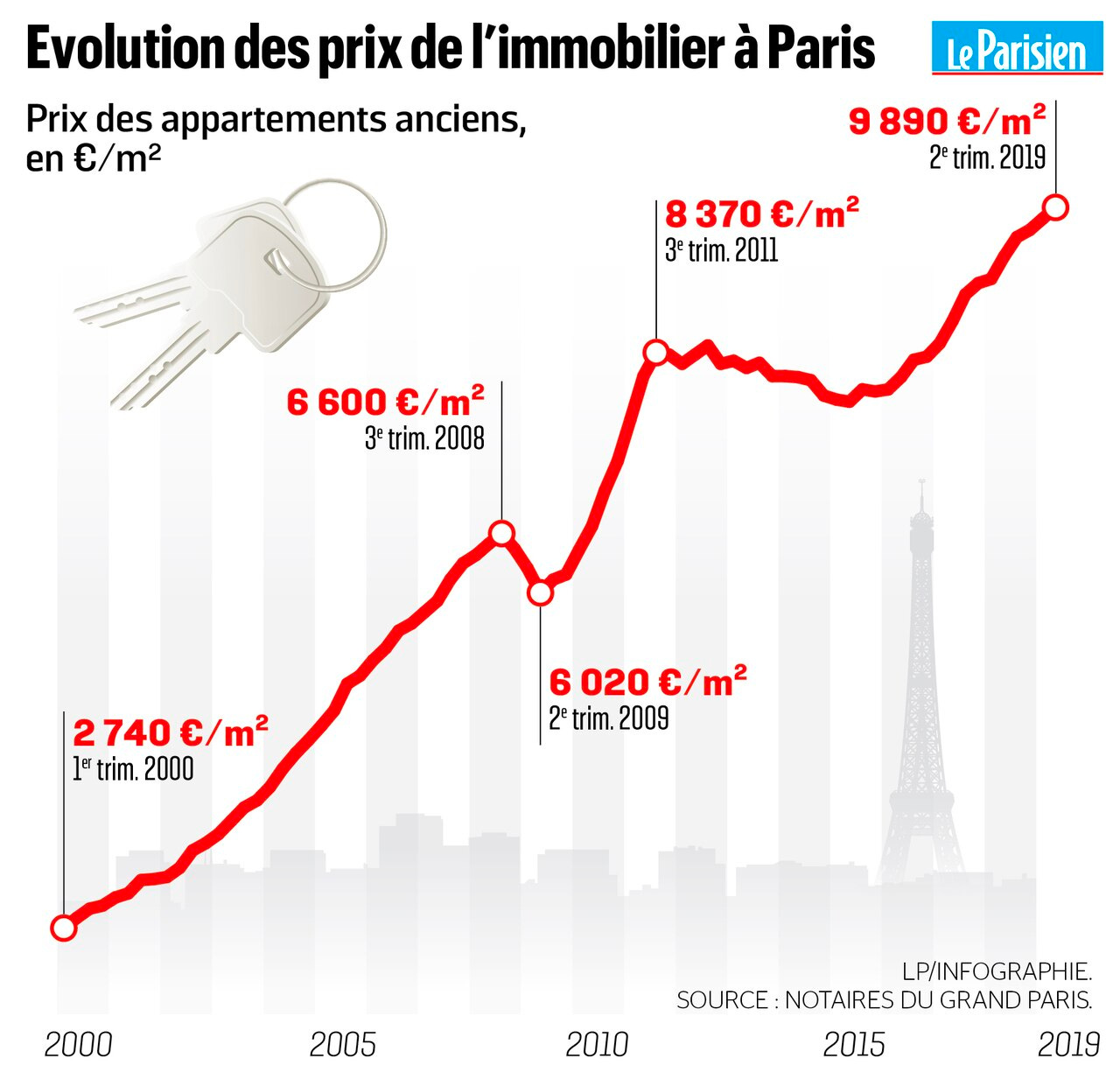

Et la courbe sur les prix de l’immobilier :

Je ne peux pas dire que des crises ne seront pas causées par les évolutions de taux de crédit immobilier, la dernière de renom était liée à des paramètres financiers. Le sujet principal est surtout l’augmentation des refus de prêt. Les banques avec ce sentiment d’insécurité avaient voulu jouer ceinture bretelle, et avaient joué des tours à cette évolution des prix constance.

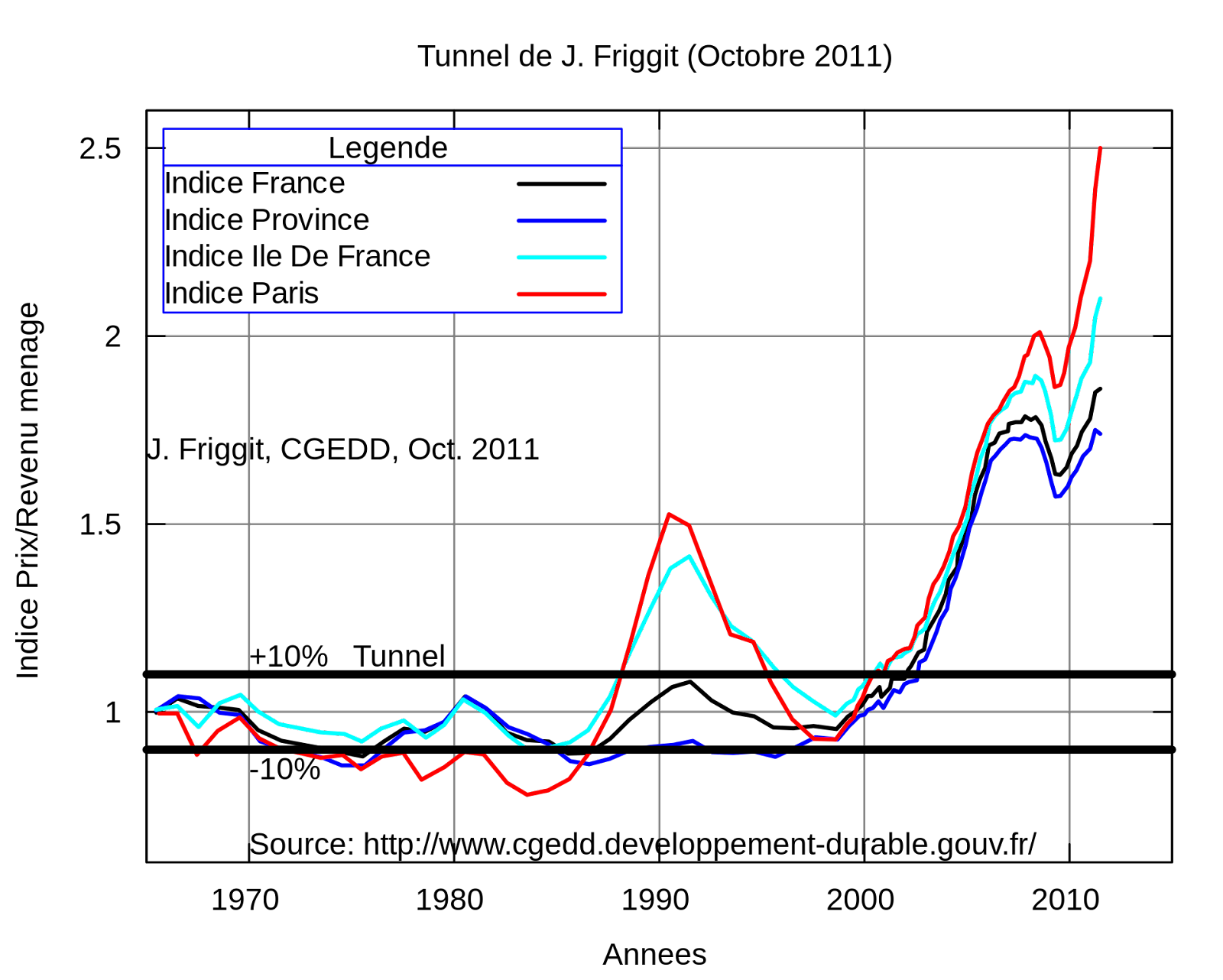

Wikipédia : Depuis 1965, les prix de logements en France ont fait preuve d'une relative stabilité par rapport au revenu par ménage. Jacques Friggit, chargé de mission au Conseil général de l'environnement et du développement durable, a observé que les prix des logements étaient reliés à la croissance des revenus des ménages et qu'ils oscillaient avec une marge de 10 % autour d'une tendance longue (tunnel de Friggit). Les prix en France ont été confinés dans le tunnel pendant plus de 37 ans, jusqu'en 2002. Un scénario non prévu s'est pourtant déroulé de 2010 à 2019, une hausse continue des prix dans la plupart des grandes villes, donnant tort pour l'instant à la prophétie de Jacques Friggit.

Il est donc compliqué de relier la remontée des taux à une baisse mécanique des prix. Toutefois, la condition aujourd’hui qui bloque est le frein qu’a mis le HCSF sur le taux d’endettement et les normes de calcul d’endettement. C’est cet indicateur qui génère le plus de refus bancaires, c’est donc celui-ci qui devrait être amené à évoluer dans le temps. Ce qui fait baisser le marché de l’immobilier, dans une majorité des cas, c’est l’incapacité de l’acheteur à se faire financer. Les taux ont un impact sur l’endettement, mais à l’époque les banques avaient les mains plus libres, là ce n’est plus le cas. Il est donc difficile de relier l’augmentation des taux à la baisse des prix, car en plus d’avoir cette augmentation, les normes HCSF bloquent les obtentions de prêt. Est-ce donc la faute des taux ou des normes HCSF ?

Ce n’est plus rentable de faire de l’immobilier

Maintenant, on a quelques idées pour savoir si les prix de l’immobilier vont baisser, même si bien sûr personne n’est devin. Un des arguments que j’entends est que l’évolution des taux a complétement dézingué le TRI (Taux de Rendement Interne) d’une opération immobilière. En clair, investir en immobilier ne rapporte pas assez. Cette fois-ci, nous allons prendre un exemple et voir ce que cela donne. Les paramètres que nous allons mettre en avant :

Durée de crédit : 20 ans

Taux : 3,5 % (hors assurance)

ADI (Assurance prêt) : 0,15 %

Bien immobilier : T2 42 m2

Prix du bien : 196 266 € ( 4 600 € / m2)

Loyer du bien : 818 €

Rentabilité locative : 5 %

Je prends un bien que vous pourriez trouver un peu partout dans une grande ville de France, quelques exemples de biens :

Bordeaux : https://www.leboncoin.fr/ventes_immobilieres/2308328503.htm

Nantes : https://www.leboncoin.fr/ventes_immobilieres/2312318557.htm

Aix-en-Provence : https://www.leboncoin.fr/ventes_immobilieres/2166055837.htm

Je pense que ce prix n’est pas de fait incohérent par rapport au marché, et que le loyer en meublé reste raisonnable. Bordeaux par exemple, qui dispose d’un plafonnement de loyer, aurait en centre-ville un loyer de référence majoré de 18,50 € / m2 soit 777 euros. Un peu plus faible que 5 %. Je vais donc faire une simulation afin de voir la rentabilité d’un tel investissement.

En regardant une sortie à 20 ans, par exemple, et en estimant une évolution annuelle du marché immobilier de 0,5 % (ce qui sur les dernières années semble raisonnable), nous arrivons à un TRI de 4,74 %. Évidemment, ce rendement serait boosté si le bien avait une évolution plus forte que ce 0,5 %. Le meilleur allié dans ce cas, c’est le temps.

Prenez le cas de la crise immobilière la plus forte que nous ayons eue, celle des années 1990. Une chute allant de 15 à 30 % sur le prix des logements. Un retour au prix de base dans les années 2001, 11 ans plus tard, et pour atteindre le 0,5 % lissé, il faut attendre l’année 2003-2004. En 14 ans, on arrive à notre objectif fixé à 20 ans… L’immobilier reste rentable dans le temps, il faut juste ne pas avoir une date de sortie prédéfinie. Mais même la personne qui a acheté juste avant la crise des années 90, n’a pas fait une mauvaise affaire, tant qu’il a attendu et revendu après 2004.

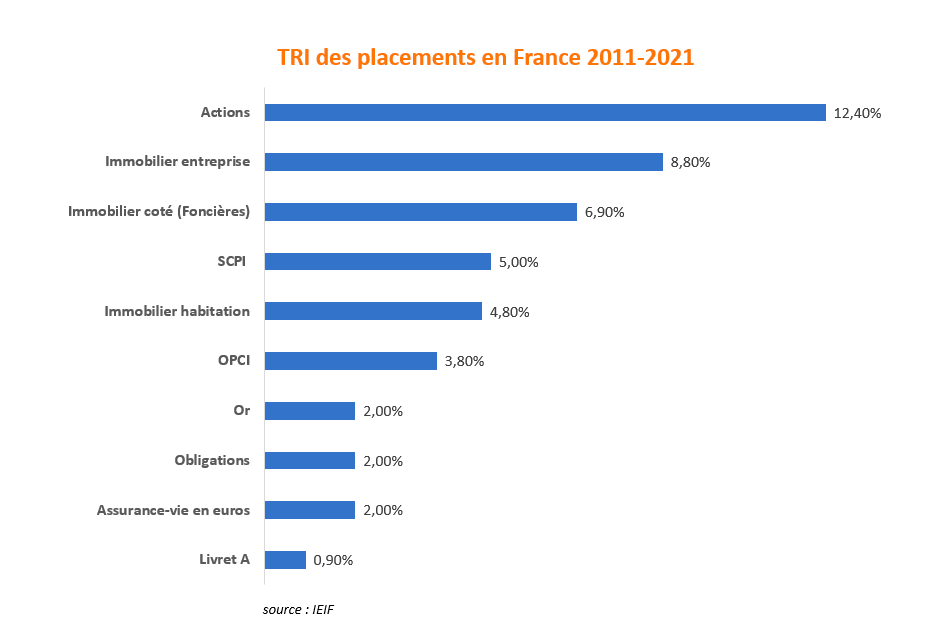

Pour rappel, voici le classement des placements sur 10 ans, le rendement de 4,74 % est donc intéressant. Si le marché immobilier évolue même plus que 0,5 %, disons 1 % par an, cela apporte une rentabilité de 6,04 %. Il est impossible de prévoir les évolutions, mais il faut que vous compreniez une chose, le temps vous donnera raison… De plus, j’ai pris en compte une durée de prêt de 20 ans, en optant pour une durée plus longue on va aussi optimiser le rendement de l’opération.

Il y a trop d’arnaque en immobilier

Là, on touche du doigt un problème de relation. La confiance est souvent avec l’intermédiaire, le CGP ou la société qui propose le bien en investissement locatif. Il est normal de se poser des questions. Comment savoir si la personne en face de vous pense plus à sa commission ou à vos intérêts. Comme le disait un ancien patron, la confiance n’exclut pas le contrôle.

Je pense que vous devez donc vérifier, par vous-même, ou avec des amis, plusieurs points :

Le prix du bien : regardez les annonces locales et comparez les prix, Leboncoin est ton ami

Le marché proposé : idem, il faut voir si les annonces dans la même zone ont des prix cohérents

La demande sur place : appelle des agences locales et poses des questions. Le bien n’étant pas chez eux, ils n’auront pas tendance à survendre.

La zone : l’emplacement est une priorité, demandes à des amis, si personne ne connait, cherche sur le net.

Les vérifications sont très importantes, mais la base est souvent une relation de confiance. Je pense toujours qu’une personne qui a un large catalogue aura toujours tendance à avoir une relation neutre et franche. S’il n’a pas que de l’investissement locatif à proposer, pourquoi vous forcerait-il la main là-dessus ?

Les arnaques dans le domaine sont souvent dues à des plateformes qui ne proposent qu’un seul et même produit. J’ai d’ailleurs eu un retour dernièrement d’un client d’une grande plateforme d’investissement, qui a franchi le pas avec eux, mais le loyer annoncé est le double du loyer plafonné. Car oui, cet investissement est à Lille, et là-bas les loyers ne sont pas libres. Je vais l’aider à trouver une solution avec la plateforme qui lui a proposé l’investissement, mais franchement, là, on touche du doigt ce qu’il ne faut pas faire. Il a fait confiance aveuglément.

Résumé accessible

L’investissement immobilier n’est pas mort. Le marché sera sûrement un peu tendu dans les prochains mois, mais comment savoir quel est le meilleur moment pour investir ? C’est une fenêtre de tir que l’on ne connait qu’après. Même ceux qui ont acheté avant la crise de 90 ont fait une bonne affaire, tant qu’ils ont revendu après 2004. Le temps est donc votre meilleur allié.

Je pense qu’il faut toujours garder raison dans les investissements et ne pas avoir une vision qui soit trop parcellaire. Prenez tous les paramètres en compte, et surtout, estimez bien la notion de participation personnelle pour ne pas avoir un besoin urgent de revendre votre investissement. Je n’ai pas parlé de la fiscalité des loyers perçus, je l’avais déjà fait dans une autre news, avec le statut LMNP. Pour ma part, même si toutes les conditions ne sont pas au vert, elles ne remettent pas le marché global en cause. Même avec une durée de crédit de 20 ans, en sortant après 15 ans j’ai des rendements allant de 5 à 8 %. Ces rendements se classent parmi les premiers rendements sur les 10 dernières années. Donc non, l’investissement immobilier n’est pas mort, il faudra juste laisser du temps à votre investissement. Lorsqu’on met en place ce type de solution, on valide une participation personnelle mensuelle, soyez juste sérieux sur la définition de celle-ci. Cela permettra dans le temps de pouvoir “laisser tourner” cet investissement.

Je vois de plus en plus de personnes proposer des RDV liés à la finance personnelle en les facturant. En clair, ces offres sont toujours un peu les mêmes : “ Je te propose 30 minutes ou 1 heure pour échanger pour, répondre à toutes vos questions, identifier vos objectifs à court et long terme, définir un plan d'action pour passer de 0 à 1. Pas d’action commerciale ensuite, sauf si tu le souhaites. ”

Je reste toujours preneur du marché concernant ces nouvelles tendances

Je vais te raconter une petite histoire, et tenter de te détailler pas à pas le dernier investissement immobilier livré. C’est celui de Morgan, une personne qui m’a contacté sur internet. Pour ceux qui me suivent, je publie assez souvent des articles sur le site Nyko. J’explique un peu tout, les produits financiers, immobiliers, les fournisseurs. Morgan m’a contacté suite à un article sur un monteur d’opération immobilier. Une relation à lui, CGP, lui avait proposé un investissement de ce monteur-là. Il revenait vers moi pour me poser des questions.

Pour la faire courte, le lot proposé n’avait pas la qualité exigée. Le prix global était quasiment trois fois supérieur à celui du marché de l’ancien et la zone n’était pas ce qu’on peut faire de mieux. Je ne reproche pas la ville, Clermont-Ferrand, même si ce n’est pas mon premier choix. Elle peut avoir quelques qualités, mais en termes d’investissement, je pense qu’il faut prioriser le top 10. Durant cet échange, où je n’avais rien à gagner, j’ai été plutôt franc, comme je le fais à chaque fois. Morgan a pu aussi vérifier mes informations avec des amis, c’est ainsi qu’il a pris une décision logique, il n’a pas été sur ce projet.

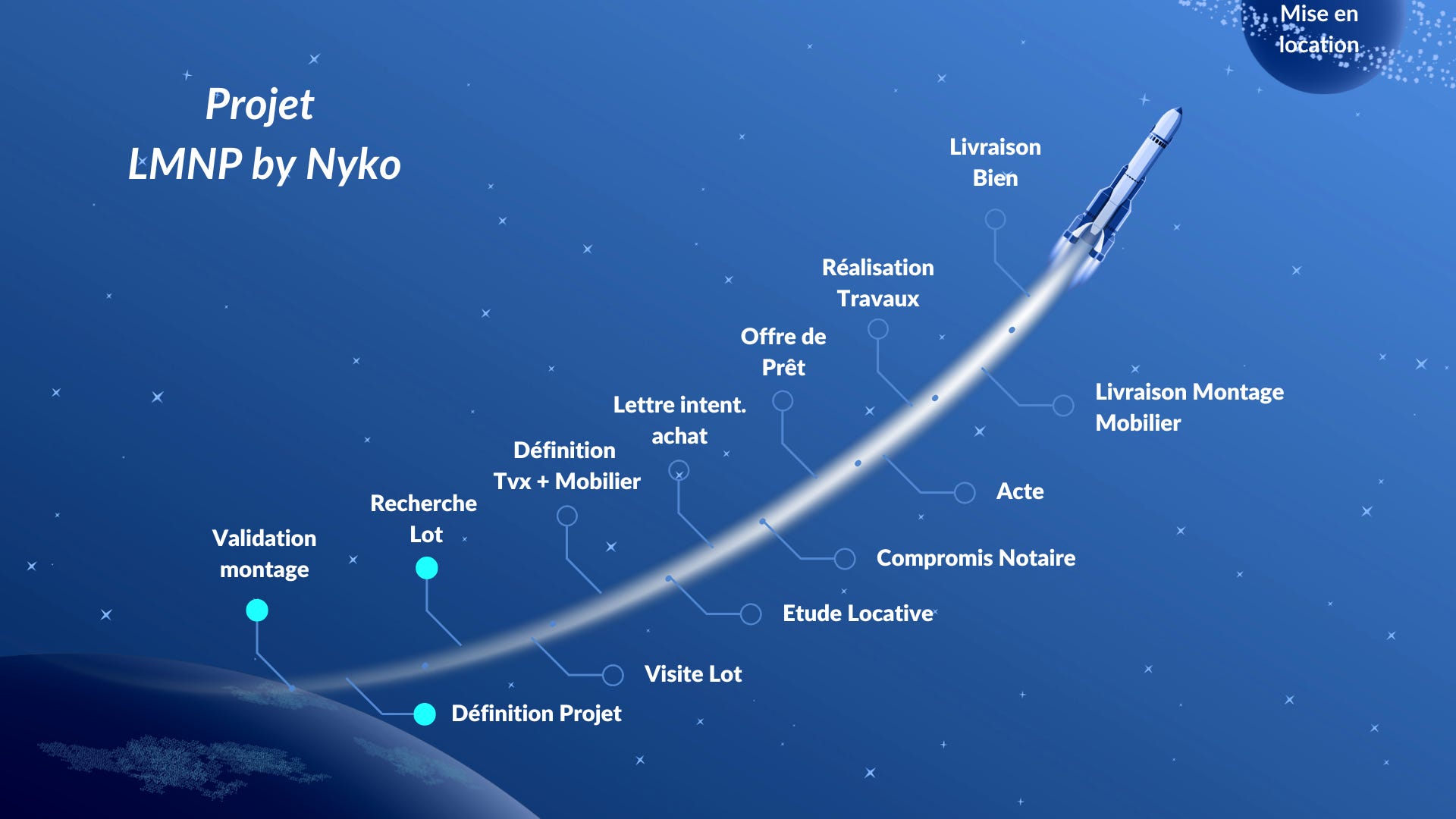

Du coup, naturellement, il m’a posé la question de savoir ce que je pourrais lui proposer. Bon, j'avoue ça fait plaisir de se dire qu’une personne, contente de votre honnêteté, souhaite travailler avec vous. Nous avons fait un premier RDV, intermédiaire, afin d’analyser sa situation. Nous avons validé la solution du LMNP au régime réel compte tenu de ses objectifs de vie. Allez, on commence par la première étape, la validation du montage.

Valider du montage

On ne se lance pas au doigt mouillé pour faire un projet immobilier. Il existe différentes caractéristiques, que ce soit le montage fiscal ou financier. Dans le cas de Morgan, au vu de sa situation, le montage le plus intéressant était donc l’achat d’un bien que l’on déclarera en LMNP (Location Meublée Non Professionnelle) au régime réel. Ce montage fiscal permet d’avoir des revenus locatifs sur de longues durées, avec une optimisation fiscale. Morgan va pouvoir passer en charge, en plus des intérêts d’emprunts, de la taxe foncière, de toutes les charges de copropriété, de gestion locative, l’amortissement de l’immobilier et du mobilier.

Le montage fiscal étant validé, il fallait par la suite valider le montage financier. Connaître la capacité d’emprunt de Morgan est principal. Cela permet de ne pas perdre de temps, et ainsi optimiser les recherches immobilières. J’ai calculé sa capacité financière avec les normes HCSF, et il était en capacité de pouvoir emprunter jusqu'à 255 000 euros. La cible budgétaire était donc choisie.

La définition du projet

Nous savons que Morgan doit prioriser un achat qui sera intéressant en meublé et qu’en plus je dois viser un budget global de maximum 255 000 €. Selon les villes, cela peut donc aller du Studio en très grande ville ou alors du T2 T3 dans des villes du top 10. La priorité était d'agir pour que l’achat de Morgan soit intéressant au moment de la location, mais aussi à la revente. Un marché immobilier intéressant, un prix global corrélé au marché de l’ancien et un marché locatif porteur.

Pour les villes, comme je vous l’ai dit, la priorité, c'est le Top 10. Nous avons voulu accompagner Morgan sur toutes les étapes du projet, y compris la phase travaux. C’est pour cela que la zone s’est réduite à :

Nantes

La Rochelle

Bordeaux

Toulouse

Nous avons des relais dans chacune de ces zones, et il nous faut des gens de confiance pour les travaux. Il faut savoir réduire une zone de recherche dans l’intérêt du client. Le projet est donc de trouver un lot intéressant, corrélé au marché, au prix global maximum de 255 000 €, dans le centre, dans une de ces grandes villes.

La recherche du lot

Je vais vous le raconter façon startup : “Nous avons mis en place un outil qui a fait une analyse de toutes les annonces immobilières, a remonté les coordonnées des vendeurs, pros ou particuliers, et a envoyé un email pour organiser une visite”. L’outil, c’est nous… Chacun de nous a regardé le marché local, a appelé ses contacts en agences immobilières, et a tenté de trouver THE LOT.

Le plus rapide à ce jeu-là ? Florian Nicolas, le Toulousain. Il dispose d’un réseau important, et a trouvé un lot intéressant via Keller Williams. Deux studios en hyper centre, au prix de 220 000 €, déjà loués en meublés aux alentours de 500 €. Avant de l’envoyer à Morgan, Florian a visité le bien pour se rendre compte du potentiel, et valider qu’il fallait avancer sur celui-ci.

La visite du lot

C’est important de visiter le lot que ce soit en physique ou en virtuel. Ce type de solutions n’est pas notre métier premier, nous n’avons pas ce produit en “stock”, donc notre seul intérêt est que Morgan fasse une bonne affaire. Nous n’allons rien laisser passer lors de la visite. Florian est une personne très minutieuse, il analyse le lot en fonction de l’emplacement, des travaux potentiels, de la possibilité de continuer à le louer en meublé, de l’opportunité.

Il a filmé toute sa visite et nous l’avons aussi envoyé à Morgan. La transparence est super importante. Cette visite s’est bien passée, elle a toutefois relevé certains soucis. Les appartements sont dans leur jus, des cuisines dépassées, des murs jaunis par le temps, un sol moyen, et du mobilier, disons-le, dégueulasse. En clair, il faut tout refaire au niveau peinture, sol, cuisine, salle de bain.

L’estimation des travaux

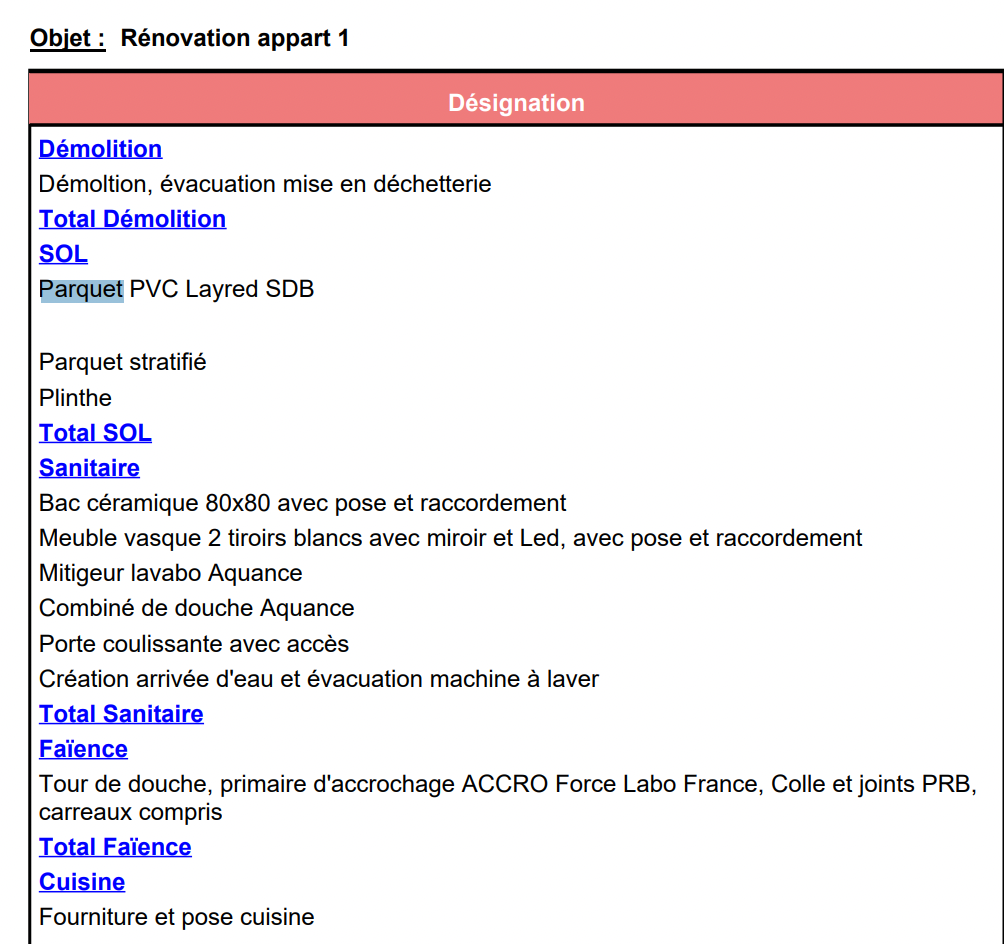

Lorsque la visite du lot ne révèle pas de vices, ou de points bloquants, il faut rapidement estimer les travaux afin de pouvoir savoir s’il faut passer à l’action, ou si l’enveloppe globale est hors budget. Florian a un réseau d’artisans très implanté à Albi et Toulouse. Il a demandé à une personne de confiance de lui faire l’estimation. La personne de confiance est Gérald Resseguier de N23 services, un artisan en or. Les devis nous reviennent en 24 heures, Florian avait estimé un budget de 10 000 euros. Il n’est pas loin, puisque pour les deux appartements, le prix final est de 9 161,8 €.

Selon les appartements, nous allons faire :

Démolition, évacuation, mise en déchetterie

Pose Parquet

Refaire la Salle de bain

Refaire la Cuisine

Refaire la Peinture

Donner un prix sans donner une surface peut paraître particulier, les appartements font 21 et 18 m2. Le budget rénovation pour les deux biens est de moins de 250 € / m2, une prouesse. Pourquoi un prix bas ? Il n’y a pas de gros oeuvre, ce sont des travaux de rénovation, mais un supplément, sera, je pense compter pour le second appartement en peinture, qui n’était pas prévu dans le devis. Lors de la rénovation du premier, l’expérience nous fait dire qu’il faut repeindre totalement pour donner un coup de boost.

Les packs mobiliers

Vous allez vous dire, maintenant qu’on connaît le budget de l’appartement, on a les frais de notaire, le budget travaux, on peut y aller. Patientez, il manque deux points, le premier est le prix du pack mobilier. Il va falloir meubler ces appartements, et voir si le budget correspond. Nous avons mis en place des packs préconçus chez Nyko qui permettent à des investisseurs d’équiper leurs biens avec un du mobilier. Que ce soit pour un nouvel achat, ou bien juste pour transformer un bien existant.

Pour un Studio, tout équipé, mais réellement tout équipé, nous avons un budget de 4 490 euros, pour les deux du coup 8 980 euros. Ce budget permettra d’avoir un bien équipé et adapté à la location meublée.

Voici le lien pour avoir le catalogue complet

L’estimation de loyer

C’est un investissement après tout, il faut bien savoir combien peuvent se louer des appartements totalement rénovés dans cette zone. Les biens sont déjà loués aux alentours des 500 €, mais avec des prestations qui sont catastrophiques. Il va de soi, qu’après avoir totalement rénové le bien, l’avoir équipé avec goût, les appartements seront plus intéressants. Toulouse n’ayant pas non plus de blocage sur les loyers ou l’aspect Airbnb, il sera possible d’optimiser.

Le loyer cible est de 650 €, pour un appartement situé en hyper centre, métro Compans Caffarelli, totalement rénové, totalement équipé, une surface extérieure de 8 m2 pour chaque appartement.

La validation du bien

Nous avons quasiment tous les paramètres en main, le bien, le prix du bien, le budget travaux, le budget mobilier, le loyer. Il faut refaire une simulation pour voir la participation. C’est fait rapidement, les chiffres sont intéressants. Le budget global est donc de :

Prix achat : 215 000 € (Morgan a fait une négo validée)

Frais de notaire : 16 645 €

Travaux : 9 161,8 €

Mobilier : 8 980 €

Frais d’ingénierie : 6 600 € (explication plus bas)

Il faut aussi voir si le bien avec ce budget global (256 386,8€ soit 128 193,4 € / studios) colle encore au marché immobilier. L’avantage, c'est qu’ils sont en mauvais état, et le prix de vente le prend en compte. En faisant des travaux, on rénove, on embellit, on remet au gout du jour, et ainsi, on optimise le prix marché. Le mobilier est en plus, il ne sera pas pris en compte dans le prix de vente. C’est ainsi qu’on estime un écart avec le marché inférieur à 5 %. Je suis toujours pessimiste sur mes analyses, mais quand vous verrez le résultat, vous comprendrez que si demain Morgan les remet en vente, il ne fait absolument pas une mauvaise affaire.

Cette fois, c’est à Morgan de décider, y aller ou pas. Nous avons fait un point avec Florian, une réunion à 3 pour discuter sur les aspects positifs et négatifs. Nous avons repris les chiffres, et avons aussi échangé sur le dispositif LMNP. Morgan a tout en main. Je dois le dire, il a pris sa décision rapidement, et a validé l’étape suivante.

La lettre d’intention d’achat puis le compromis de vente

À ce moment-là, le bien est toujours sur le marché, même si nous avons fait vite, environ 72 heures pour avoir toutes les informations, cela peut avoir été long. Florian avait demandé à l’agent immobilier, une option de principe le temps de pouvoir se positionner. Morgan nous ayant fait part de son intention d’achat, nous avons formulé son souhait à l’agent. Pour formaliser cela, il aura fallu faire une lettre d’intention d’achat afin que le client vendeur, puisse se positionner. Je vous épargne les deux trois mails pour la négociation de 5 000 €…

Chose faite, il a validé la proposition de Morgan, et nous avons donc pris RDV chez le notaire. Une lettre d’intention d’achat n’est qu’une étape, il faut aller au compromis pour pouvoir valider le fait que le bien est “bloqué” durant un délai de 45 jours au nom du client acquéreur. Le temps qu’il trouve son financement, puis ensuite s’il a son financement, il reste “bloqué” jusqu'à l’acte définitif.

Le RDV notaire a été pris rapidement, à distance, et tout a été signé très vite. Alors, je dis vite, car nous sommes à l’ère du numérique, mais il y a beaucoup de papiers visés tout de même…

La recherche de financement

On ne va pas se mentir, Morgan a trouvé le financement via le banquier d’un ami à lui, gendarme. Il est un investisseur chevronné, mais surtout, il a un gros réseau d’amis. Il n’a pas eu besoin de nous sur ce coup-là. Je pense que nous n’aurions pas trouvé un meilleur financement à ce moment-là. Son financement lui demande un apport de 20 000 euros, durée 20 ans, 2,35 %, un différé de 6 mois pour les travaux.

L’offre est bonne. De plus, il pourra rallonger de deux ans son prêt après 12 mois d’amortissement, ce qui lui permettra de booster sa participation. Je cite la banque, c’est le CIC qui l’a accompagné, avec des courts délais. Une expérience client top.

Nous aurions tenté de trouver une autre solution de financement si le taux avait été incorrect, mais là, ils ont joué le jeu dès le début.

L’offre de prêt

Après avoir validé avec la banque les éléments du prêt, il a fallu attendre l’offre de prêt. Cela a pris un peu de temps, nous étions en décembre. Morgan a donc reçu son offre de prêt, il a attendu les 11 jours avant de la renvoyer. Durant ce délai, nous avons repris les chiffres pour voir si tout collait. Comme aucune ombre n’était au tableau, le renvoi a été effectué et nous avons pu positionner le RDV notaire pour l’acte.

Qu’inclut une offre de prêt immobilier ? Une offre de prêt immobilier est un document légal que vous recevez de la part d'un prêteur hypothécaire une fois que vous avez rempli une demande de prêt pour acheter une propriété. Cette offre comprend les termes et les conditions du prêt immobilier, ainsi que les informations sur le taux d'intérêt, le montant du prêt, la durée du prêt, les frais de clôture et les échéances de remboursement.

Voici quelques éléments que vous pouvez trouver dans une offre de prêt immobilier :

Les détails du prêt : le montant du prêt, le taux d'intérêt, les frais de clôture, la durée du prêt et les paiements mensuels.

Les conditions du prêt : les clauses et conditions du contrat de prêt, y compris les taux d'intérêt ajustables, les pénalités de paiement anticipé, les limites d'assurance, etc.

Les coûts supplémentaires : les frais de clôture, les coûts d'inspection, les honoraires d'avocat, les coûts d'assurance, etc.

Les informations sur l'assurance : le type et le montant de l'assurance que vous devez souscrire pour protéger votre prêt et votre propriété.

Les conditions de remboursement anticipé : les restrictions et les pénalités pour le remboursement anticipé du prêt.

Il est important de bien comprendre les termes et les conditions de l'offre de prêt immobilier avant de l'accepter, afin de vous assurer que vous êtes à l'aise avec les paiements mensuels et que vous pouvez rembourser le prêt dans les délais impartis.

Le planning remis à jour

Nous savons maintenant quand va acter Morgan, pensons à remettre le planning à jour. Valider les dates avec l’artisan, compte tenu de celles-ci, valider la livraison du mobilier et les dates de montage. Cela parait simple, mais on perd facilement du temps sur une étape comme celle-ci. Nous avons aussi créé un groupe WhatsApp avec Morgan pour le tenir informé de chaque étape.

L’artisan a validé ses dates rapidement, c’est le principal, nous avons donc pu faire coïncider la livraison du mobilier et estimer une date de livraison pour la future conciergerie.

L’acte définitif

Le grand jour est arrivé, Morgan signe donc son achat immobilier et obtient les clefs des biens. Il a fait cela à distance et en réalité, c’est Florian qui récupère les clefs, mais cet acte symbolique permet de démarrer réellement le projet. Le notaire a donc remis les différents documents à Morgan et lui permet de devenir le nouveau propriétaire de ces deux studios.

Les travaux

Florian était parti quand même jeter un coup d’œil juste après avoir récupéré les clefs. L’événement maintenant est le démarrage des travaux. L’artisan a été très carré de ce point-là, il a démarré aux dates convenues et a là aussi fini dans les temps. Florian est passé tous les jours sur le chantier pour faire suivre des photos à Morgan et voir ainsi les évolutions. Certaines choses ayant changé en cours de route, que ce soit par exemple, le meuble sanitaire, ou le fait de remplacer un placard par un bureau. Chaque changement a été mentionné à Morgan et ils avaient pour but de rendre le bien plus intéressant.

Je pense que les travaux font peur à tout le monde. Le fait d’avoir un artisan de confiance, d’avoir un rendu quotidien d’avancement a permis à Morgan d’être sécurisé. Nous aussi d’ailleurs, on veut que chaque client soit satisfait. On colle un peu aux intervenants du coup. Le chantier n’a pas pris trop de temps, mais le rendu est à la hauteur, je vous mets plus bas une vidéo de l’évolution.

Le mobilier est monté…

La ligne d’arrivée n’est plus très loin, maintenant que l’appartement est fini, il faut le meubler. Meubler un bien, c’est toute une histoire, entre le mobilier disponible ou pas, les goûts, les couleurs… En gros, il aura fallu deux jours, pour livrer, monter et aménager le bien. Ce sont de petits éléments qui font toute la différence. Ces éléments mettent en valeur le bien et donnent envie aux locataires d’y venir. Il ne faut donc pas passer trop vite sur ce sujet-là. Florian là aussi a été présent à chaque instant, pour valider les éléments, les mises en places, le scénari.

Les prochaines étapes

Il ne reste plus qu’à rencontrer la conciergerie et l’agence immobilière. Ce sera chose faite cette semaine, Florian a pris RDV sur place. Pourquoi une conciergerie ? Car Morgan veut tester le marché Airbnb jusqu'à septembre. Selon le rendu, soit, on reste comme ça, soit, on enchaine sur du LMNP classique.

L’expert-comptable est déjà validé, les papiers sont en cours, cela ne devrait plus être trop long pour déclarer le statut de Morgan et lancer la comptabilité. Enfin, il reste une grosse étape, faire la même chose pour le second bien. Il était encore loué, le locataire souhaitant rester encore 3 mois, il faudra reproduire les étapes dès qu’il sera vide. Pour l’anecdote, quand le locataire a vu l’appartement rénové, il a dit qu’il voulait bien échanger….

Le projet de Morgan est donc quasi fini pour le premier appartement, pour le second appartement, ce sera au début d’été au maximum. Je vous fais un schéma des étapes :

Vous aussi, vous souhaitez passer à l’action et investir en immobilier comme a pu le faire Morgan ? Cliquez juste ici

Le retour de Morgan

Après avoir longuement échangé avec Morgan, voilà ce qu’il a pu me dire. Tout d’abord, il a aimé cette relation avec Nyko, Florian et moi. Il a fortement apprécié que nous soyons toujours transparents, et que l’on ait pu répondre rapidement à ses questions. Le groupe WhatsApp a été un atout. Pendant les travaux, il a aimé pouvoir recevoir les avancées réelles du chantier. Cela l’a sécurisé.

Il a aussi apprécié nous rencontrer en physique. Je suis sur La Rochelle, Florian est à Toulouse et Morgan est à Paris. Nous nous sommes vus, un peu avant son acte, et il me l’a avoué, cela l’a réconforté, et lui a donné encore plus confiance. C’est aussi une histoire de confiance l’investissement.

Les points qu’il reverrait, et je suis en phase avec lui, je vais travailler dessus. Avoir un plan clair et établi, un peu comme on peut avoir en gestion de projet pour connaître toutes les phases dès le début. Nous l’avons informé pas à pas avec Florian, mais il aurait aimé aussi pouvoir avoir un plan structuré à sa disposition. Morgan, tu as raison, c’est un aspect UX, nous allons travailler dessus, je pense en format digital pour que les prochains investisseurs aient cela.

Pour le reste, il attend de voir comment se passent les deux premières années, mais il est très content. Tous les amis à qui il montre les photos et vidéos sont très enthousiastes. Nous allons aussi travailler avec lui pour optimiser sur ce projet l’aspect assurance de prêt immobilier.

La vidéo du projet

La rémunération de Nyko

Comme vous l’avez vu quand j’ai parlé du budget global, j’ai mentionné des frais d’ingénierie. C’est une partie qui revient au cabinet pour monter et suivre tout le projet. 6 600 € cela équivaut à 2,57 % du projet et en plus, je parle en TTC (le cabinet redonne la TVA à l’état). Pourquoi nous avons pu descendre nos frais à ce montant-là ? Car Keller Williams a validé que nous partagions les honoraires de vente, ce qui nous a permis de récupérer 5 600 €. Cela n’a pas augmenté la facture de Morgan, et nous avons ainsi pu être rémunérés plus justement. 12 200 € sur un projet de 256 386,4 €, c’est une rémunération de 4,75 % TTC sur le projet.

Il existe une marge réduite sur le mobilier, nous arrivons ainsi en moyenne sur le projet à environ 4,85 %. Nous avons tenté de faire profiter à Morgan de prix intéressants. Certains pourraient dire, 4,85 % c’est cher, je vous laisse le soin d’imaginer le temps qu’ont pris :

la recherche du lot

les visites

l’accompagnement pour le montage fiscal

l’accompagnement notaire

le suivi de chantier quotidien

la fourniture du mobilier

relation conciergerie

suivi quotidien du bien

les déclarations fiscales sur les 10 15 prochaines années…

Dans le temps, je pense que nous essaierons d’être aux alentours des 5 %. Le chantier a pris beaucoup de temps en termes de suivi, et si on veut bien faire les choses, il faut ce focus. Je n’ai aucune gêne à parler de cette rémunération, elle me paraît juste compte tenu du travail engagé. La transparence est de mise.

Mon avis

Nous pensons à cette offre depuis un moment. Pouvoir proposer à des investisseurs un produit clef en main. Nous l’avions déjà fait à titre personnel, mais pour un client, Morgan a été le bêta testeur. Je suis très satisfait du rendu de l’opération. Aussi bien financièrement qu’en termes d’immobilier. L’appartement claque. Chaque fois que je le montre à un client, un prospect, un ami, c’est toujours la même réaction. C’est juste ouhaou. Le bien a une rentabilité locative forte, 6,08 % / an, ce que je trouve réellement bien pour l’emplacement qu’il a. Nous avons décidé de mettre un focus sur ce type de projets en 2023. Déjà 3 demandes ont été émises par des clients pour investir dans de tels projets.

Je tiens aussi à remercier Florian qui a grave assuré sur le projet, Sophie de Keller Williams qui a sourcé le lot et Gérald de N23 services qui a rendu une copie parfaite. Sans son intervention l’appartement n’aurait pas du tout le même rendu. Si vous voulez ses coordonnées, je vous les dépose ici :

J’en profite aussi pour vous dire que si vous souhaitez investir dans ce type de solution, nous pouvons vous accompagner, et ainsi vous faire faire une opération qui soit top. Je vous mets un lien pour nous envoyer un message.

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Mer i à toute l'équipe de Nyko.io 💪👍.

Projet au top 😘

J'ai appris beaucoup de choses