🎭 Le syndrome du faux pauvre : quand l'anxiété remplace la réalité

#139, 💸 tu n'es pas pauvre

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 139 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🧩 Le grand malentendu : se sentir pauvre sans l'être

🎪 Les mécaniques de l'illusion : comparaisons toxiques et miroirs déformants

💸 Quand l'anxiété financière parasites nos choix de vie

🏠 Classes sociales sous pression : l'éclatement des repères

🧠 L'écosystème toxique : algorithmes, médias et nouveaux conditionnements

🎯 L'extension du domaine du renoncement : vivre au rabais par choix subi

🌱 Strategies de libération : reprendre le pouvoir sur son rapport à l'argent

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 549 abonnés, je vous remercie pour votre accompagnement au quotidien. Pourriez vous me faire un retour, j’ai eu quelques départs, je voudrais améliorer les choses.

⚡ Linkedin : Suivez mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

On me demande un peu de perso à chaque fois, de life style. Je peux vous dire plusieurs choses :

Un samedi sympa, mon fils m’a amené à la pêche, on rentre bredouille, mais avec un peu de marche dans les jambes 🎣

Les bureaux de Toulouse ont déménagé, on se retrouve à Balma maintenant ! 🏢

Je lance Twitch samedi prochain , dès 9h, on parle finances, politique et vie perso !

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

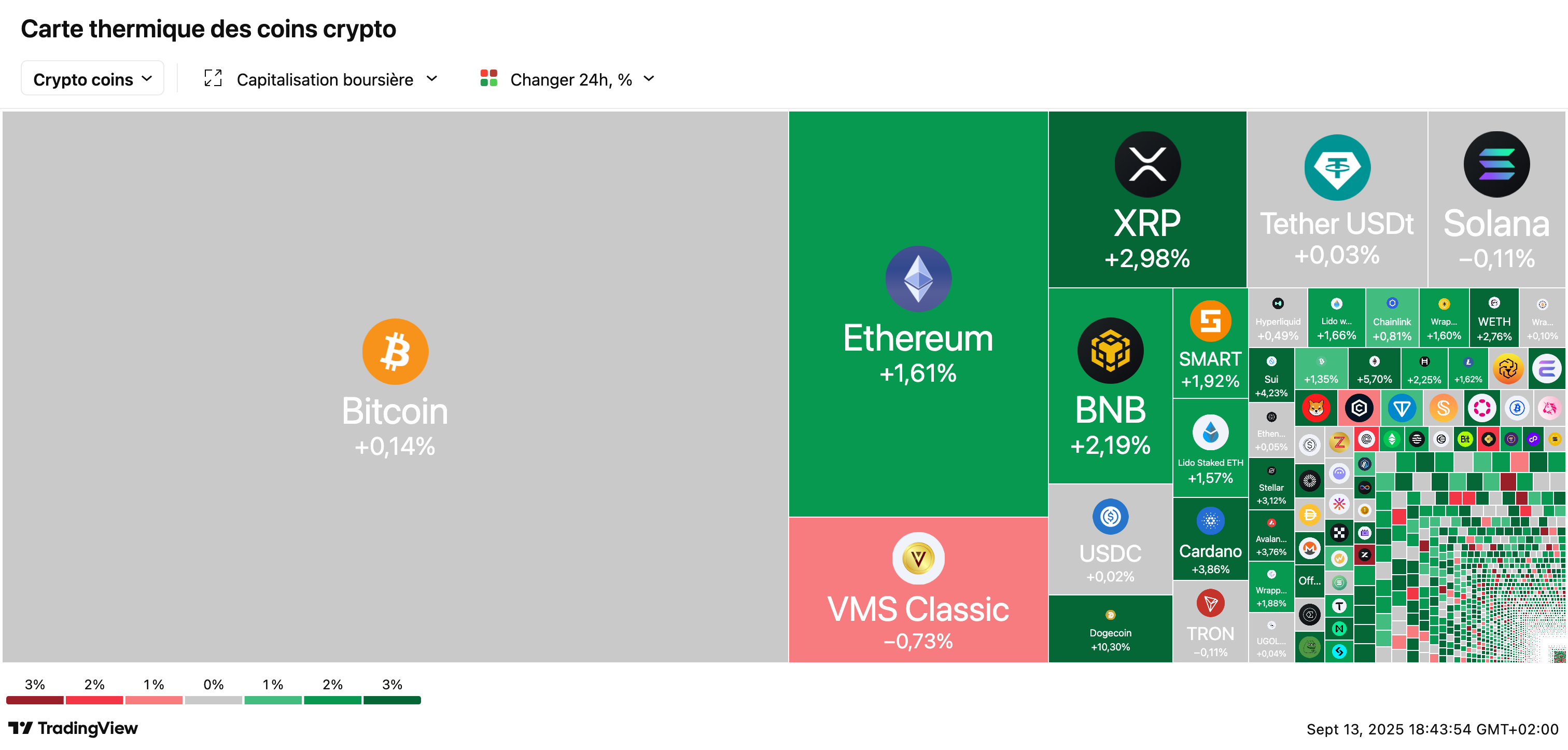

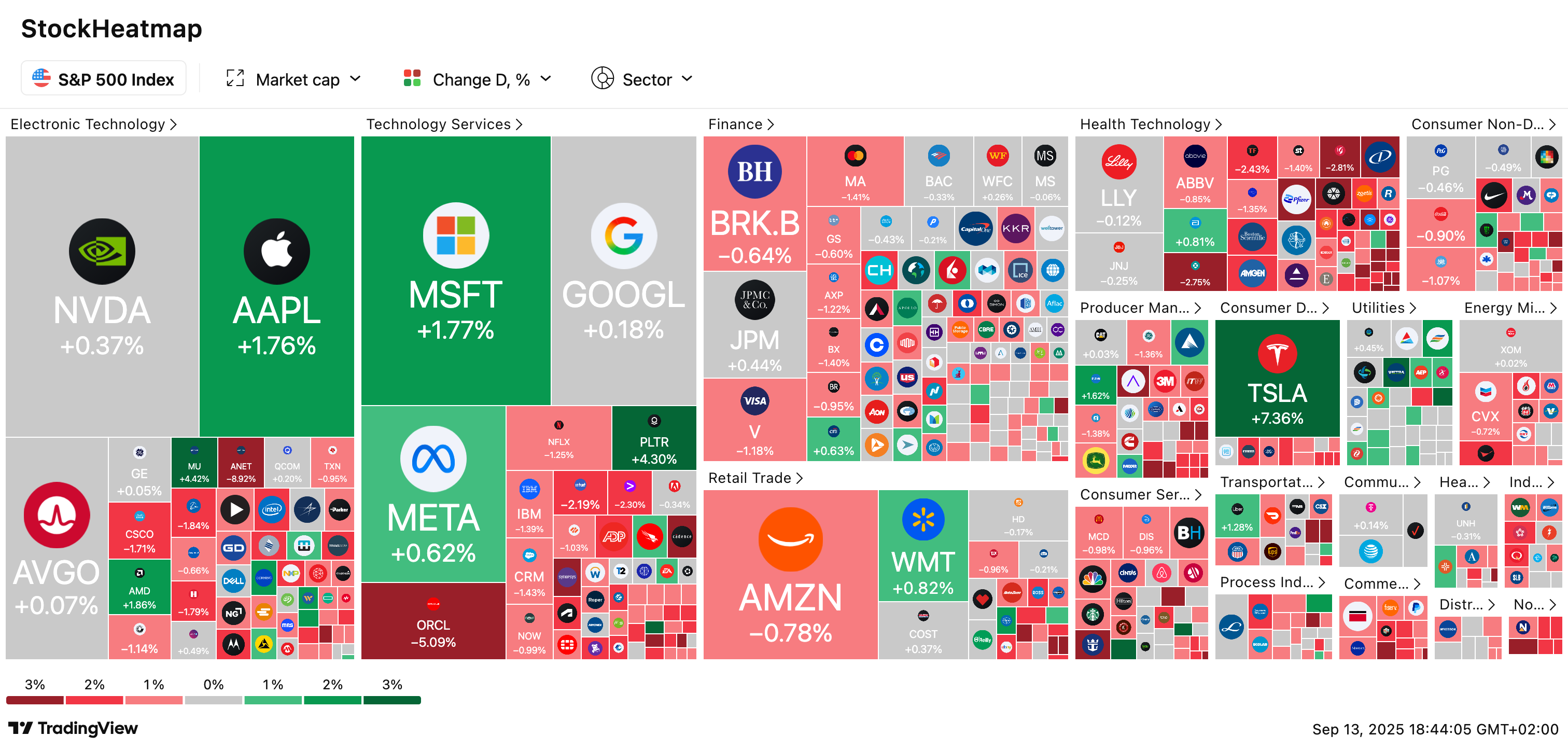

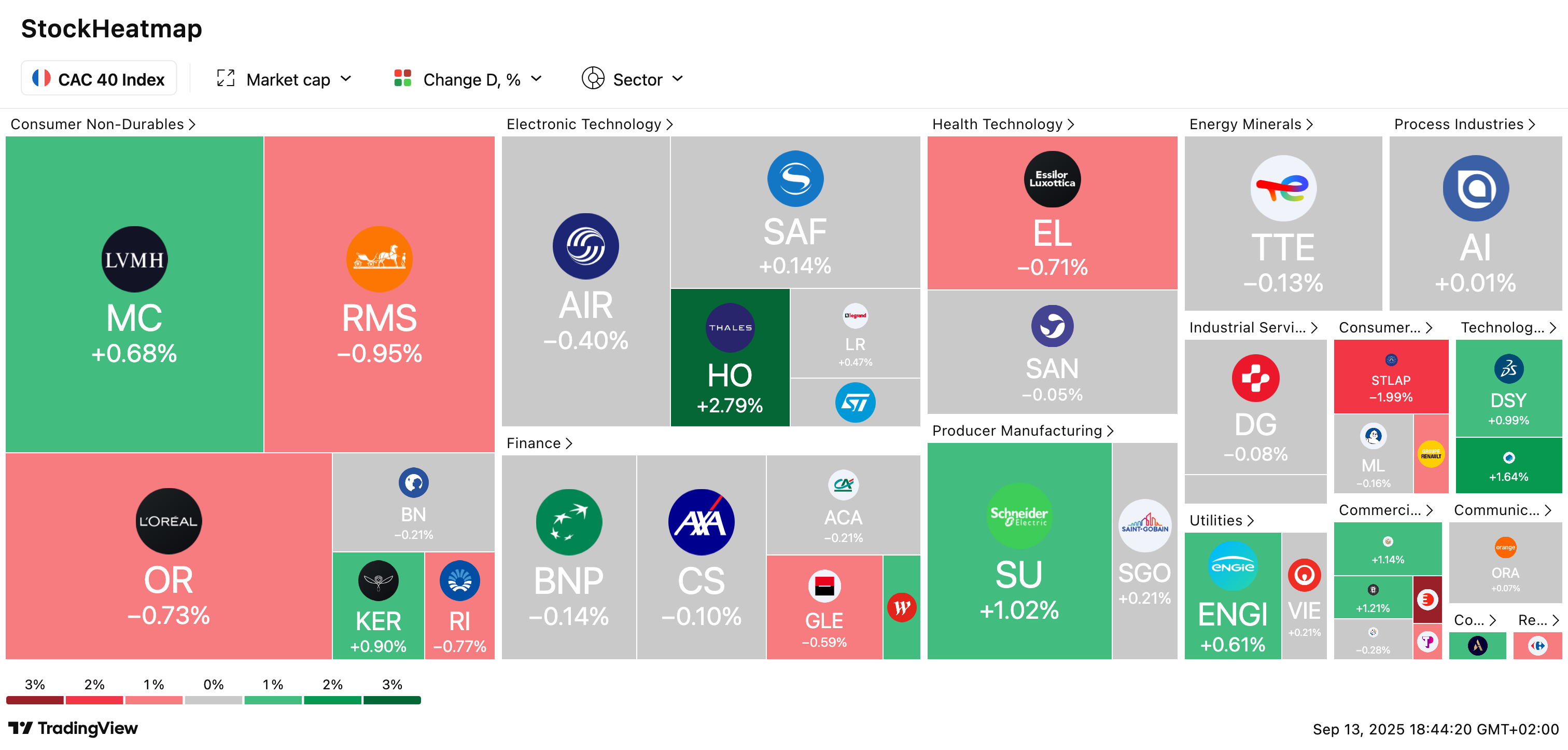

🇫🇷 Fitch dégrade la note de la France : L’agence de notation a abaissé la dette française de AA- à A+, évoquant l’instabilité politique et les doutes sur la réduction du déficit (5,8 % du PIB en 2024). Après la chute de Bayrou, Macron a nommé Sébastien Lecornu Premier ministre, mais l’absence de majorité complique l’adoption d’un budget crédible. Les coûts d’emprunt français se rapprochent de ceux de l’Italie, accentuant la pression sur les finances publiques.

🇨🇭 Nestlé : les investisseurs réclament la tête du président : La gouvernance de Nestlé est en crise après le limogeage du PDG Laurent Freixe pour une relation non divulguée. Des actionnaires exigent la démission immédiate du président Paul Bulcke, accusé d’avoir perdu la confiance des investisseurs. L’affaire survient après une série de scandales et une chute de 40 % du titre depuis 2022, renforçant les critiques sur la faiblesse du conseil d’administration.

🚗 Pékin veut calmer la surchauffe auto : La Chine lance un plan pour stabiliser la croissance de son marché automobile à +3 % en 2025, soit 32,3 millions de véhicules. Les véhicules électriques resteront moteurs avec +20 % attendus, mais Pékin veut freiner la guerre des prix et soutenir la demande intérieure. À l’export, la pression monte, entre l’Europe et le Mexique qui durcit ses droits de douane.

📈 Wall Street rouvre le bal des IPO : Avec 7 grandes introductions en bourse cette semaine, le marché américain signe sa meilleure performance depuis 2021, levant plus de 4 milliards $. Des noms comme Klarna, Gemini ou Legence attirent les investisseurs, malgré quelques rechutes après l’euphorie initiale. Banquiers et fonds de capital-risque espèrent une reprise durable du marché des IPO après trois années de disette.

🌏 Records boursiers en Asie grâce à l’IA Les actions au Japon, en Corée du Sud et à Taïwan atteignent des sommets historiques, portées par l’engouement pour l’IA et les attentes de baisse des taux US. Les géants des semi-conducteurs comme SK Hynix profitent de cet élan, tandis que les flux étrangers affluent vers l’Asie, devenue un pôle d’attraction face à des marchés américains jugés « chers ».

Tu connais sûrement quelqu'un qui gagne correctement sa vie, qui a un petit appartement dans un quartier sympa, une voiture qui roule bien, peut-être même quelques milliers d'euros qui dorment sur son livret A... et pourtant, qui répète sans cesse : "Je suis fauché", "J'y arrive plus", "C'est vraiment la galère en ce moment". Peut-être que ce quelqu'un, c'est toi.

Ce sentiment diffus d'être toujours au bord du précipice financier, de devoir se restreindre constamment, de calculer chaque euro dépensé même quand les chiffres sur ton relevé de compte disent pourtant le contraire – cette sensation devient de plus en plus commune. Elle touche un nombre grandissant de Français issus de milieux pourtant épargnés par la précarité réelle. Jeunes actifs parisiens, freelances dans le digital, cadres moyens en région, classes intermédiaires coincées entre deux eaux : tous peuvent être concernés par ce qu'on commence à appeler le "syndrome du faux pauvre".

Cette anxiété financière chronique s'installe insidieusement, même chez ceux qu'on pensait "à l'abri". Elle se nourrit de comparaisons permanentes, de standards de vie en constante inflation, d'une pression sociale qui transforme chaque achat en questionnement existentiel. Résultat : des milliers de personnes vivent dans un stress économique déconnecté de leur réalité objective, se privant de plaisirs légitimes et sabotant parfois leurs propres opportunités.

Ce phénomène, aussi tabou que répandu, mérite qu'on s'y attarde sérieusement. Car derrière cette angoisse apparemment irrationnelle se cachent des mécanismes psychologiques, sociologiques et économiques bien réels. L'époque a changé les règles du jeu financier sans nous donner le mode d'emploi. Les repères traditionnels de la réussite ont volé en éclats. Les outils de comparaison se sont multipliés et démocratisés via les réseaux sociaux. Et notre cerveau, lui, peine à s'adapter à cette nouvelle donne.

Cette newsletter explore un malaise moderne : comment notre perception de la pauvreté peut devenir plus puissante que notre réalité économique, et pourquoi tant de personnes se sentent démunies alors qu'elles ne le sont pas objectivement. Nous allons décortiquer les rouages de cette illusion collective, identifier ses causes profondes, mesurer ses impacts concrets, et surtout proposer des pistes concrètes pour retrouver une relation plus apaisée avec l'argent.

Car il ne s'agit ni de minimiser les difficultés réelles de ceux qui galèrent vraiment, ni de culpabiliser ceux qui ressentent cette anxiété financière. Il s'agit de comprendre pourquoi, à notre époque, on peut se sentir pauvre avec un CDI à 3000 euros nets, pourquoi on peut angoisser devant son compte en banque même avec six mois d'épargne de sécurité, pourquoi on peut se restreindre sur tout en ayant pourtant largement de quoi se faire plaisir.

🧩 Le grand malentendu : se sentir pauvre sans l'être

Anatomie d'une illusion collective

Le syndrome du faux pauvre désigne cette dissonance cognitive troublante entre une situation financière objectivement stable – voire confortable – et un ressenti subjectif d'insuffisance chronique. Ce n'est pas qu'on soit réellement pauvre au sens statistique du terme, mais on se perçoit comme tel. On vit avec cette impression persistante qu'on n'en fait jamais assez, qu'on n'a jamais assez, qu'on n'y arrivera jamais tout à fait.

Cette sensation diffuse influence profondément nos choix de vie, nos émotions quotidiennes, et même notre santé mentale. Elle nous pousse à adopter des comportements de restriction, d'évitement, de report de projets, alors même que notre situation ne le justifierait pas objectivement. C'est l'histoire de cette cadre sup' qui approche les 80 000 euros annuels mais refuse de changer sa machine à laver en panne "de peur d'avoir un coup dur". Ou de ce freelance qui enchaîne les bonnes missions mais culpabilise à chaque restaurant "au cas où".

Les chiffres donnent une première mesure de l'ampleur du phénomène. Une méta-analyse menée sur plus d'1,6 million de personnes dans 162 pays révèle que les personnes à faible revenu ressentent effectivement davantage de honte, de peur et de tristesse vis-à-vis de leur situation financière. Mais le trouble, c'est que ce ressenti s'étend désormais bien au-delà des revenus modestes et touche des catégories qui devraient statistiquement se sentir en sécurité.

Plus troublant encore : une enquête récente dévoile que 47% de la génération Z et 46% des millennials ont déjà ressenti de la jalousie, de l'anxiété ou de la honte par rapport à leur situation financière à cause d'une simple publication sur les réseaux sociaux. Et ce ressenti virtuel influence directement leurs comportements réels : 76% des millennials et 66% de la génération Z admettent que leurs habitudes d'achat sont directement influencées par ce qu'ils voient sur un réseau social ou un autre.

Nous assistons donc à un phénomène inédit : l'émergence d'une pauvreté purement subjective, déconnectée des indicateurs économiques traditionnels, mais dont les effets sur les comportements et le bien-être sont bien réels.

Les profils-types du syndrome

Ce syndrome ne frappe pas au hasard. Il dessine une cartographie sociale précise, touchant particulièrement certains profils qui partagent des vulnérabilités communes face à l'anxiété financière moderne.

Les jeunes actifs urbains forment le premier contingent. Fraîchement sortis d'études souvent coûteuses, ils découvrent que leur salaire de début de carrière – pourtant décent sur le papier – se révèle insuffisant face aux standards de vie qu'ils s'étaient imaginés. Entre le loyer parisien qui grignote la moitié du salaire, les remboursements de prêt étudiant, et la pression sociale de "profiter de sa jeunesse", ils se retrouvent dans une course permanente où chaque plaisir devient un calcul.

![Jeunes actifs urbains : précurseurs de nouvelles tendances [Etude]](https://substackcdn.com/image/fetch/$s_!9Jgh!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F6566b3c7-9daa-47b8-bc8e-24afb46ea147_896x598.jpeg "Jeunes actifs urbains : précurseurs de nouvelles tendances [Etude]")

Les classes moyennes inférieures constituent le deuxième groupe massivement touché. Prises en étau entre des aspirations de classe moyenne et des contraintes budgétaires qui se rapprochent parfois de celles des catégories populaires, elles vivent dans un inconfort permanent. Selon l'enquête de la Fondation Jean-Jaurès, 70% des Français déclarent désormais appartenir aux catégories défavorisées, modestes ou à la classe moyenne inférieure – une progression de 13 points en dix ans qui traduit cette aspiration vers le bas de la pyramide sociale.

Les freelances et entrepreneurs forment un troisième profil à risque. Soumis à des revenus en montagnes russes, ils développent souvent une relation anxiogène à l'argent même lors des bonnes périodes. Cette précarité objective se double d'une précarité subjective : même après une excellente année, ils peinent à se détendre, obsédés par la crainte que "ça ne dure pas".

Les cadres moyens représentent peut-être le cas le plus paradoxal. Ils ont "réussi" selon les critères sociaux classiques : CDI, salaire à quatre chiffres, parfois propriété, épargne constituée. Mais ils découvrent que ce succès sur le papier ne leur donne pas accès aux symboles du confort moderne qu'ils avaient intégrés comme "normaux" : la maison avec jardin, les vacances à l'étranger régulières, la voiture récente, les sorties sans compter.

Cette géographie sociale du syndrome révèle une caractéristique commune : tous ces profils évoluent dans un entre-deux inconfortable. Ni assez précaires pour bénéficier de la solidarité collective, ni assez aisés pour accéder sereinement aux standards de confort contemporains.

Le piège de l'auto-positionnement social

L'un des aspects les plus fascinants de ce syndrome réside dans la façon dont les Français se positionnent spontanément dans la hiérarchie sociale. Près des deux tiers des Français s'auto-positionnent dans les classes moyennes – une proportion en hausse de trois points en dix ans. Cette masse flottante, qui refuse massivement de se déclarer "riche" mais redoute tout autant d'être cataloguée "pauvre", devient particulièrement vulnérable aux distorsions de perception.

Plus révélateur encore : cette définition de classe moyenne séduit de manière largement interclassiste. 78% des CSP+, 76% des professions intermédiaires, mais aussi 51% des catégories populaires se rangent dans les classes moyennes. Cette convergence apparente masque en réalité une double logique de "paraître" social : les catégories supérieures refusent de se déclarer favorisées, les catégories populaires rêvent de leur intégration à l'échelon supérieur.

Ce positionnement subjectif a des conséquences directes sur le ressenti financier. En se vivant comme "classe moyenne", on s'impose mentalement un niveau de vie de référence, des standards de consommation, des objectifs patrimoniaux qui peuvent être totalement déconnectés de ses moyens réels. Le syndrome du faux pauvre naît souvent de ce décalage entre l'identité sociale revendiquée et les moyens effectivement disponibles pour l'assumer.

La transformation des référentiels de richesse

Pour comprendre pourquoi tant de personnes se sentent pauvres sans l'être, il faut aussi mesurer à quel point nos référentiels de richesse se sont transformés. Ce qui était considéré comme du luxe il y a vingt ans est devenu "normal". Ce qui était exceptionnel est devenu quotidien.

Partir en week-end à l'étranger, changer de smartphone tous les deux ans, manger au restaurant chaque semaine, avoir un appartement "Instagram-able", posséder une garde-robe renouvelée régulièrement : tous ces éléments composent aujourd'hui un mode de vie perçu comme "standard" par de nombreux jeunes adultes. Or, ce standard représente en réalité un niveau de vie qui était celui des classes supérieures il y a une génération.

Cette inflation des normes de confort crée mécaniquement un sentiment de manque chez tous ceux qui n'y accèdent pas immédiatement. On ne se compare plus aux générations précédentes – qui auraient pu nous rassurer sur nos progrès relatifs – mais aux images idéalisées du présent, soigneusement mises en scène par les algorithmes des réseaux sociaux.

Le phénomène est d'autant plus pervers qu'il s'auto-entretient : plus on se sent "en retard" financièrement, plus on consomme de contenu aspirationnel pour se motiver, plus on s'expose à des standards inaccessibles, plus le sentiment d'inadéquation grandit.

🎪 Les mécaniques de l'illusion : comparaisons toxiques et miroirs déformants

L'escalade de la comparaison sociale

La comparaison sociale est un mécanisme fondamental par lequel les individus s'évaluent depuis la nuit des temps. Mais à l'ère numérique, ce processus naturel a pris des proportions et une intensité inédites dans l'histoire humaine. Nous ne nous comparons plus seulement à notre voisin de palier ou à nos collègues de bureau – nous nous mesurons désormais à la terre entière, vingt-quatre heures sur vingt-quatre.

Cette comparaison permanente s'organise selon un biais cognitif puissant : nous comparons toujours vers le haut, rarement vers le bas. C'est ce qu'on appelle la "comparaison sociale ascendante", un phénomène qui peut motiver l'amélioration personnelle mais aussi conduire à des sentiments profonds d'inadéquation. Quand tu scrolls sur Instagram et que tu vois défiler les voyages en business class, les lofts rénovés, les garde-robes de marque, ton cerveau ne fait pas spontanément le calcul de tout ce que tu as déjà accompli. Il se contente d'enregistrer : "Je n'ai pas ça."

La volonté de "suivre le rythme des Jones" – cette expression née aux États-Unis dans les années 1900 – peut conduire à une augmentation des dépenses de consommation, car les individus achètent des biens non pas par besoin réel, mais par désir d'être perçus comme égaux ou supérieurs en termes de statut social. Ce qui était autrefois un phénomène de voisinage devient aujourd'hui un phénomène planétaire.

Les études montrent que l'impact de cette comparaison sur l'épargne personnelle est désormais mesurable. Lorsque les individus sont exposés à des pairs qui affichent de la richesse – que ce soit par le biais de nouveaux achats, d'améliorations de leur style de vie ou d'autres marqueurs visibles de réussite économique – ils sont statistiquement plus susceptibles d'augmenter leurs propres dépenses pour suivre le rythme, même si cela signifie épargner moins.

L'effet déformant des algorithmes

Les réseaux sociaux ne se contentent pas de nous exposer à plus de comparaisons : ils sélectionnent et amplifient les plus toxiques d'entre elles. Ce que tu vois sur TikTok, Instagram ou YouTube n'est pas un échantillon représentatif de la réalité, mais le résultat d'une optimisation algorithmique conçue pour capter ton attention en activant tes émotions les plus intenses.

Les publications qui génèrent le plus d'engagement sont celles qui suscitent l'admiration, l'envie, la frustration, ou la peur de rater quelque chose. Résultat ? Ton fil d'actualité devient une vitrine permanente du luxe, de la réussite, de l'extraordinaire présenté comme ordinaire. Plus tu interagis avec ce type de contenu – même négativement – plus l'algorithme t'en propose.

Cette exposition sélective crée ce qu'on appelle "l'effet du canard" : sur les réseaux sociaux, tout le monde a l'air d'un canard se laissant tranquillement glisser sur une rivière paisible, alors que sous l'eau, ça pédale frénétiquement contre le courant. Quand on sait que trois Américains sur cinq ont déjà menti sur les réseaux sociaux pour se donner l'air d'avoir des finances plus stables, on commence à voir nos fils d'actualité d'un œil plus critique.

Le phénomène atteint parfois des proportions grotesques. Pour les influenceurs, avoir l'air riche est devenu un modèle d'affaires à part entière. Pour obtenir des partenariats avec des marques de luxe, il faut évidemment construire l'image et l'audience qui vont avec. Soit on naît privilégié, soit on "fake it til we make it". Paradoxalement, plusieurs se sont ruinés en essayant d'avoir l'air riches dans l'espoir de devenir riches.

On peut aujourd'hui louer des décors de jet privé pour 500 euros l'heure, acheter des boîtes vides de grandes marques sur internet, ou même payer pour figurer sur des photos de voitures de luxe qui ne nous appartiennent pas. Tout un écosystème commercial s'est développé pour alimenter cette mise en scène de la réussite financière.

Les biais cognitifs qui nous piègent

Au-delà des influences extérieures, notre cerveau lui-même nous joue des tours dans notre rapport à l'argent. Plusieurs mécanismes psychologiques bien documentés alimentent le syndrome du faux pauvre.

Le biais d'ancrage nous fait rester fixés sur d'anciens repères financiers devenus obsolètes. Si tu as grandi dans une famille où l'argent était rare, tu vas inconsciemment garder ce mode de pensée même une fois sorti de la précarité. Ton cerveau a du mal à réévaluer la réalité : il préfère fonctionner par automatisme, te maintenant dans des réflexes de "survie" alors que tu es sorti du danger.

Le biais de statu quo rend difficile toute réévaluation positive de sa situation. Même quand tes revenus augmentent, même quand ton épargne grossit, une part de toi reste accrochée à l'ancien état de fait. C'est pourquoi certaines personnes continuent de se serrer la ceinture des mois, voire des années, après une amélioration objective de leur situation.

La théorie de la comparaison sociale nous explique pourquoi nous privilégions systématiquement la comparaison ascendante. Les gens s'évaluent en se comparant aux autres, et cette comparaison "vers le haut" conduit généralement à une perception de privation, même quand la situation objective est bonne.

Le biais de négativité fait que notre cerveau accorde plus d'importance aux informations négatives qu'aux positives. Une baisse de revenus de 200 euros marquera plus psychologiquement qu'une hausse équivalente survenue le mois précédent.

Ces mécanismes, utiles dans certains contextes, deviennent contre-productifs dans notre relation à l'argent moderne. Ils nous maintiennent dans un état d'alerte permanent, même quand nous avons objectivement de quoi nous détendre.

L'industrie de l'aspirationnel

Derrière ces comparaisons toxiques se cache aussi une véritable industrie. Le marketing moderne ne vend plus seulement des produits : il vend des identités, des modes de vie, des aspirations. Cette "économie de l'aspiration" transforme nos insuffisances perçues en opportunités commerciales.

Les marques ont compris qu'il est plus efficace de créer un sentiment de manque que de répondre à un besoin existant. Elles investissent massivement dans des contenus qui nous font sentir que notre vie actuelle est inadéquate, incomplète, perfectible grâce à leurs produits.

Cette stratégie s'appuie sur une mise en scène sophistiquée du bonheur et de la réussite. Les publicités ne montrent plus seulement des objets : elles racontent des histoires, créent des univers, proposent des identités. Acheter une voiture, ce n'est plus acheter un moyen de transport, c'est "révéler sa vraie personnalité". S'offrir un voyage, ce n'est plus se détendre, c'est "investir en soi".

Cette rhétorique de l'accomplissement personnel par la consommation alimente directement le syndrome du faux pauvre. Elle transforme chaque achat différé en une forme d'auto-négation, chaque restriction budgétaire en une limitation personnelle.

💸 Quand l'anxiété financière parasites nos choix de vie

La charge mentale invisible

L'anxiété financière moderne ne se contente pas d'affecter notre moral : elle monopolise littéralement notre énergie mentale. Les recherches sur ce qu'on appelle la "psychologie de la rareté" montrent que le sentiment de manquer d'argent – même quand ce sentiment est infondé – accapare ce que les chercheurs appellent notre "largeur de bande passante", c'est-à-dire notre disponibilité intellectuelle et émotionnelle.

Cette charge mentale financière, c'est tout le temps qu'on passe à penser à une seule et même chose : l'argent. Pendant qu'on fait ça, on ne fait rien d'autre. Notre cerveau, notre esprit, notre attention sont dédiés à une seule préoccupation, au détriment de tout le reste.

Les manifestations de cette obsession sont multiples et souvent inconscientes. On peut avoir envie ou besoin de regarder ses comptes sans arrêt, être irrité par la façon dont le conjoint dépense, vivre chaque course comme une source d'angoisse, redouter l'ouverture de la boîte aux lettres, stresser face aux sollicitations de sorties des amis ou aux demandes d'argent de poche des enfants.

Cette préoccupation constante a des effets concrets et mesurables. Les recherches de psychologues de Princeton et Harvard montrent que la rareté nous incite à nous concentrer sur ce qui manque immédiatement, au détriment de toute vision à moyen ou long terme. Concrètement, toute notre disponibilité intellectuelle et mentale est accaparée par la résolution de ce problème de rareté perçue.

Le parallèle avec le manque de temps est éclairant. Quand on est constamment débordé au travail, qu'on a le sentiment de manquer cruellement de temps, ce stress peut devenir si aliénant qu'on finit par négliger son repos. Résultat : on perd en efficacité, on devient irritable, on oublie des choses, on devient hypersensible. On n'a plus de bande passante pour penser à quoi que ce soit d'autre, et la situation initiale s'aggrave.

Avec l'anxiété financière, c'est exactement la même mécanique, sauf que le sentiment de rareté ne cesse jamais vraiment.

L'impact sur la prise de décision

Cette charge mentale a des conséquences directes sur notre capacité à prendre de bonnes décisions. Quand on est dans cet état d'hypervigilance financière, on devient particulièrement vulnérable aux mauvais choix, notamment ceux qui privilégient le court terme au détriment du long terme.

Gérer son argent intelligemment, c'est faire des arbitrages constants entre ses besoins ou envies du moment et ceux du futur. Mais quand la charge mentale est trop élevée, cette projection devient quasi impossible. On pare au plus urgent, tant pis pour les lendemains qui déchantent.

Cette myopie décisionnelle explique pourquoi les statistiques montrent que, plus le sentiment de précarité est fort – même non justifié –, plus la probabilité est élevée de prendre des décisions contre-productives : emprunter davantage, épargner moins, renoncer à des formations pourtant rentables, refuser des opportunités professionnelles par peur de l'instabilité.

Le syndrome du faux pauvre crée ainsi un cercle vicieux : l'anxiété financière pousse à des choix défensifs qui limitent les possibilités d'amélioration, ce qui renforce l'anxiété initiale.

Les stratégies d'évitement destructrices

Face à cette surcharge émotionnelle, beaucoup développent des stratégies d'évitement qui aggravent paradoxalement la situation. La plus commune consiste à éviter de regarder ses comptes, ses relevés, ses factures. "Si je ne vois pas le problème, il n'existe pas."

Cette fuite dans l'ignorance, compréhensible psychologiquement, empêche toute prise de décision éclairée. Sans diagnostic précis, impossible de mettre en place des solutions appropriées. L'évitement transforme souvent des difficultés gérables en problèmes insurmontables.

Une autre stratégie destructrice consiste dans l'hyper-contrôle. Certain développent une obsession du budget au centime près, passent des heures à traquer chaque dépense, s'imposent des restrictions draconiennes qui finissent par craquer. Cette approche punitive génère plus de stress qu'elle n'en résout.

L'isolement social représente une troisième forme d'évitement. Par peur du coût – réel ou supposé – des sorties, des restaurants, des loisirs, certaines personnes finissent par décliner toutes les invitations. Ce repli, s'il se répète, détériore les liens sociaux et renforce paradoxalement le sentiment d'illégitimité financière.

Les conséquences sur les relations

L'anxiété financière chronique ne reste pas cantonnée à la sphère individuelle : elle contamine les relations familiales, amicales, amoureuses. Dans le couple, l'argent devient souvent un sujet de tension. Les divergences de vision, les reproches sur les dépenses, les non-dits sur les revenus créent un climat de défiance.

Cette contamination relationnelle est d'autant plus dommageable qu'elle touche souvent des couples dont la situation objective ne justifierait pas tant de stress. Mais l'anxiété financière de l'un peut rapidement se transmettre à l'autre, créant une spirale d'inquiétude collective.

Avec les amis, les effets sont plus subtils mais tout aussi réels. La peur de ne pas pouvoir "suivre" financièrement le groupe peut pousser soit à des dépenses inconsidérées pour sauver les apparences, soit à un retrait progressif du cercle social. Dans les deux cas, l'authenticité des relations en pâtit.

Cette dimension sociale de l'anxiété financière est cruciale car elle révèle à quel point l'argent moderne dépasse sa fonction purement utilitaire. Il devient un langage social, un marqueur d'appartenance, un outil de communication. Quand ce langage dysfonctionne, c'est l'ensemble des relations qui peut s'en trouver affecté.

L'auto-sabotage professionnel

L'un des effets les plus pervers du syndrome du faux pauvre concerne la vie professionnelle. Quand on doute de sa valeur économique, on accepte parfois des postes sous-payés, des missions mal rémunérées, des conditions de travail défavorables. Par peur de perdre un revenu, on n'ose pas négocier. Par crainte d'être "trop gourmand", on ne demande pas d'augmentation.

Cette autocensure professionnelle peut avoir des conséquences durables sur les trajectoires de carrière. Des freelances refusent des hausses de tarif qu'ils mériteraient pourtant. Des salariés n'osent pas postuler pour des postes plus élevés. Des entrepreneurs limitent volontairement leur développement.

Le syndrome s'infiltre alors dans la vie professionnelle comme un frein invisible à l'ambition. On finit par croire que "ce n'est déjà pas si mal", et cette résignation fait le lit de la stagnation. Paradoxalement, en cherchant à se protéger d'une précarité fantasmée, on se maintient dans une médiocrité réelle.

Cette dimension professionnelle du syndrome est particulièrement cruelle car elle transforme l'anxiété en prophétie autoréalisatrice : à force d'avoir peur d'être pauvre, on prend des décisions qui nous appauvrissent effectivement.

🏠 Classes sociales sous pression : l'éclatement des repères

Le malaise de la classe moyenne contemporaine

Pour comprendre l'ampleur du syndrome du faux pauvre, il faut saisir le bouleversement profond que traverse la classe moyenne française. Cette catégorie sociale, qui fut longtemps le cœur de la stabilité républicaine, vit aujourd'hui une crise d'identité majeure qui alimente directement les angoisses financières contemporaines.

Les chiffres de l'enquête Fondation Jean-Jaurès sont éloquents : si près des deux tiers des Français continuent de s'auto-positionner dans les classes moyennes, cette apparente stabilité masque une aspiration vers le bas inquiétante. Par rapport à 2010, la proportion de Français se classant dans la "classe moyenne inférieure" a progressé de neuf points, tandis que celle de la "classe moyenne véritable" régressait d'autant.

Cette migration subjective vers le bas de l'échelle sociale traduit un phénomène de déclassement ressenti qui dépasse largement les indicateurs économiques objectifs. Au total, 70% des Français déclarent désormais appartenir aux catégories défavorisées, modestes ou à la classe moyenne inférieure – une progression de 13 points qui constitue un bouleversement sociologique majeur.

Derrière ces chiffres se cache une réalité concrete : la classe moyenne traditionnelle, celle qui aspirait à la mobilité ascendante et pouvait raisonnablement espérer améliorer sa condition, a vu ses repères bousculés par une série de mutations économiques. L'explosion des prix de l'immobilier a rendu inaccessible le rêve pavillonnaire. La stagnation des salaires a érodé le pouvoir d'achat relatif. La précarisation de l'emploi a fragilisé même les positions les plus qualifiées.

Le résultat ? On gagne souvent mieux sa vie que ses parents au même âge, mais on se sent beaucoup plus fragile financièrement. L'appartement avec balcon devient un luxe inatteignable, la voiture neuve un investissement problématique, et même les vacances en famille nécessitent des calculs budgétaires complexes.

La composition révélatrice des budgets

L'analyse détaillée de la composition des budgets familiaux révèle les mécanismes concrets de cette pression sociale croissante. Selon les données de l'Insee, un ménage français dépense en moyenne 27 400 euros par an. Mais derrière cette moyenne se cachent des écarts considérables : quand les cadres disposent de 3 600 euros mensuels à dépenser, les ouvriers n'ont que 2 000 euros par ménage.

Plus révélateur encore : la structure même des dépenses témoigne de contraintes différenciées. Les biens de base – alimentation, logement, transports – constituent une part plus importante du budget des catégories les moins favorisées. Le poste "alimentation et boissons non alcoolisées" représente 16,4% du budget des ouvriers contre seulement 13,5% pour les cadres supérieurs.

Cette différence structurelle explique pourquoi le sentiment de contrainte peut persister même avec des revenus corrects. Quand l'essentiel des ressources est absorbé par les dépenses incompressibles – loyer, assurances, abonnements divers, remboursements de crédit – il ne reste que peu de marge pour les arbitrages et les plaisirs. C'est cette absence de "liberté de choix" qui nourrit le sentiment de pauvreté subjective.

Le phénomène s'aggrave avec ce qu'on observe du côté des dépenses contraintes. Logement, assurances, abonnements multiples, frais de santé, éducation, transports : tous ces postes pèsent de plus en plus lourd dans les finances des ménages. Chez certains ouvriers, le logement peut représenter jusqu'à 35% du revenu disponible. Cette proportion laisse peu de place à la respiration budgétaire et génère mécaniquement un sentiment d'étouffement financier.

La perception d'abandon par les institutions

Cette pression budgétaire objective se double d'un sentiment subjectif d'abandon par les institutions publiques, particulièrement marqué dans les classes moyennes. L'enquête révèle une progression spectaculaire du sentiment de ne pas être assez aidé par l'État : 71% de ceux qui se situent dans la classe moyenne inférieure (en hausse de 28 points depuis 2010), 62% de la classe moyenne véritable (+25 points) et 47% de la classe moyenne supérieure (+26 points) expriment ce ressenti.

Cette perception d'inéquité fiscale alimente un ressentiment profond. Le sentiment de "payer beaucoup" pour la collectivité sans "avoir droit à rien" se développe massivement. En dix ans, le sentiment que l'impôt sur le revenu est "excessif ou élevé" a progressé de cinq points au sein des classes moyennes véritables (63%) et supérieures (51%).

Ce sentiment d'être la "grande oubliée" de l'action publique structure désormais les représentations collectives. Les critères d'éligibilité des aides sont mal maîtrisés, ce qui donne l'impression généralisée de ne pas pouvoir en bénéficier. Cette situation réactive le sentiment d'appartenir à cette fameuse classe moyenne qui "gagne trop pour toucher les aides" mais "pas assez pour vivre bien et se faire plaisir".

L'expression populaire "tu bosses, tu paies, tu te tais" résume cette frustration croissante d'une classe moyenne qui se vit comme frappée par la double peine : contribuer sans bénéficier en retour. Trop de devoirs, pas assez de droits.

L'érosion du rêve méritocratique

Au-delà des difficultés immédiates, c'est toute la projection dans l'avenir qui se trouve bouleversée. 57% des Français anticipent que leurs enfants vivront moins bien qu'eux demain – un chiffre qui, bien qu'en recul de huit points depuis 2010, demeure majoritaire et révélateur d'une panne de l'ascenseur social.

Cette anticipation pessimiste traduit l'écroulement d'une promesse fondatrice de la société moderne : l'idée que chaque génération vivra mieux que la précédente. Quand les classes moyennes, qui ont elles-mêmes bénéficié de la mobilité ascendante, perdent confiance en la capacité du système à offrir les mêmes opportunités à leurs enfants, c'est tout le pacte social qui se fissure.

Cette projection négative nourrit directement le syndrome du faux pauvre. Si l'avenir semble bouché, si la trajectoire familiale semble orientée vers le bas, alors chaque euro non épargné, chaque plaisir pris aujourd'hui peut être vécu comme une faute contre les générations futures.

🧠 L'écosystème toxique : algorithmes, médias et nouveaux conditionnements

La fabrique algorithmique de l'insatisfaction

Pour comprendre l'ampleur du syndrome du faux pauvre, il faut mesurer l'influence d'un acteur invisible mais omniprésent : l'algorithme. Les plateformes numériques que nous consultons quotidiennement ne se contentent pas de nous divertir : elles façonnent activement notre perception de la normalité, de la réussite, du bonheur.

Ces algorithmes sont optimisés pour une seule chose : capter et maintenir notre attention. Et la recherche comportementale a démontré que les émotions les plus efficaces pour cela sont l'envie, la frustration, la peur de manquer quelque chose. Votre fil d'actualité n'est donc pas un échantillon représentatif de la réalité : c'est une sélection soigneusement calibrée pour vous maintenir dans un état d'activation émotionnelle.

Plus vous interagissez avec du contenu qui vous fait sentir "inadéquat" – même si c'est pour le critiquer – plus l'algorithme vous en propose. Si vous regardez une vidéo sur un influenceur qui affiche sa réussite financière, vous serez immédiatement exposé à des dizaines d'autres contenus similaires. Cette surexposition crée progressivement une distorsion de la réalité : l'exceptionnel devient apparemment banal, le luxe semble ordinaire.

Le phénomène s'auto-entretient car ces mêmes plateformes exploitent le sentiment d'inadéquation qu'elles ont créé pour pousser à la consommation. Elles mélangent habilement storytelling inspirant, mise en scène de réussite et boutons "acheter maintenant". Le luxe est à portée de clic, les standards de vie deviennent des produits, et dans cette jungle d'images idéalisées, il devient de plus en plus difficile de distinguer le réel de la mise en scène.

L'industrie de l'aspiration déguisée

Derrière cette machinerie se cache une véritable industrie économique. Le marketing moderne ne vend plus des produits : il commercialise des identités, des modes de vie, des solutions à des problèmes qu'il a lui-même créés. Cette "économie de l'aspiration" transforme systématiquement nos insuffisances perçues en opportunités commerciales.

Les influenceurs jouent un rôle central dans cette mécanique. Pour beaucoup d'entre eux, "avoir l'air riche" est devenu un modèle d'affaires à part entière. Pour décrocher des partenariats avec des marques de luxe, il faut construire l'image et l'audience correspondantes. Cette mise en scène de la richesse se professionnalise : location de décors luxueux, achat de boîtes vides de grandes marques, utilisation de voitures de location pour des photos...

Le cas de Lissette Calveiro est exemplaire : cette influenceuse en devenir avait accumulé 10 000 dollars de dettes en expériences et en "bonnes photos" dans l'espoir de construire son personal branding. Sa chance a été de réaliser l'ampleur du piège avant qu'il ne soit trop tard, et de réorienter son contenu vers des conseils de budget réalistes. Aujourd'hui, sans être influenceuse de luxe, elle dit gagner 10 000 dollars par mois en partenariats avec des marques.

Mais combien d'autres restent pris au piège de cette économie de l'apparence, s'endettant pour maintenir une façade qui leur échappe ?

Le conditionnement médiatique permanent

Les médias traditionnels participent aussi, parfois involontairement, à cette distorsion de la réalité financière. Leur traitement de l'actualité économique oscille souvent entre deux extrêmes : l'alarmisme catastrophiste et l'injonction à la responsabilité individuelle.

D'un côté, la narration médiatique constante de la crise – inflation, explosion des prix, pouvoir d'achat en berne – crée un climat de défiance quasi permanent. Chaque journal télévisé devient un rappel que "le monde va mal", chaque hausse de prix est présentée comme une menace systémique. Cette dramatisation, même quand elle s'appuie sur des réalités objectives, finit par créer un bruit de fond anxiogène.

De l'autre côté, les discours sur la "sobriété choisie", la "frugalité heureuse" ou la "simplicité volontaire" peuvent paradoxalement renforcer la culpabilité de ceux qui aspirent légitimement à plus de confort. Entre ces deux pôles – la panique et la moralisation – l'individu est sommé de "faire mieux avec moins" tout en restant compétitif et performant.

Cette double contrainte est particulièrement violente pour les classes moyennes, qui se trouvent prises entre l'injonction à la modération et l'exposition constante à des modèles de surconsommation.

L'héritage transgénérationnel de l'anxiété

Il ne faut pas sous-estimer non plus l'effet du "traumatisme financier générationnel", transmis comme un héritage invisible mais puissant. Beaucoup de jeunes adultes, même s'ils ont grandi dans un relatif confort matériel, ont été marqués par les récits parentaux de galère, de chômage, de crises économiques.

Cette transmission des peurs financières forge une relation ambiguë à l'argent, faite de méfiance, d'anticipation anxieuse du pire, de culpabilité face au plaisir. Le moindre grain de sable – une panne de voiture, une baisse temporaire de revenus, un retard de virement – réactive des angoisses disproportionnées par rapport à la situation réelle.

Cette "précarité fantôme" est d'autant plus difficile à identifier qu'elle se transmet souvent de manière implicite. Les parents ne disent pas explicitement "tu dois avoir peur de l'argent", mais leurs comportements, leurs micro-expressions, leurs silences en disent long sur leurs propres angoisses. L'enfant intègre alors ces signaux comme des vérités sur le monde.

Le déficit d'éducation financière

Ce conditionnement anxiogène se double d'un manque flagrant d'éducation financière. Peu d'entre nous ont appris à mesurer objectivement leur solidité financière, à faire la différence entre ressenti émotionnel et réalité budgétaire, à distinguer les risques réels des peurs irrationnelles.

Cette ignorance relative nous rend particulièrement vulnérables aux manipulations émotionnelles. Sans outils conceptuels pour analyser notre situation, nous nous fions à nos impressions, nos comparaisons, nos craintes. C'est exactement dans cette zone d'incertitude que prospère le syndrome du faux pauvre.

L'absence de repères objectifs nous condamne à naviguer à l'estime, au ressenti, aux rumeurs. Dans ce flou, toutes les angoisses deviennent possibles, toutes les projections catastrophistes trouvent une résonance.

🎯 L'extension du domaine du renoncement : vivre au rabais par choix subi

La cascade des restrictions

L'une des manifestations les plus concrètes du syndrome du faux pauvre réside dans cette tendance croissante au renoncement, même quand les moyens financiers permettraient de maintenir un certain niveau de vie. L'enquête de la Fondation Jean-Jaurès révèle l'ampleur de ce phénomène : 53% des Français déclarent renoncer "très souvent" ou "assez souvent" à acheter certains produits ou marques en raison de leur prix.

Ce renoncement suit une logique de cascade particulièrement révélatrice. D'abord, on renonce aux "petits extras" : le restaurant entre amis devient exceptionnel, le cinéma trop cher, les sorties culturelles un luxe. La proportion de Français qui ne vont jamais au restaurant est passée de 8% à 25% en vingt ans, tandis que celle des habitués chutait de 19% à 8%.

Cette première vague de restrictions touche massivement les classes moyennes inférieures et modestes, mais commence à affecter même les catégories plus aisées. Certains témoignages révèlent des situations poignantes : "nous ne pouvons plus inviter personne" chez nous, de peur des frais engagés. Quand on les invite, certains "trouvent une excuse" pour ne pas avoir à rendre l'invitation.

Puis vient le tour des vacances, ce symbole fort de l'émancipation sociale. La proportion de Français partant tous les ans en vacances d'été a chuté de 35% en 2010 à 24% aujourd'hui. Cette baisse touche particulièrement les défavorisés et les catégories modestes, mais commence à affecter le cœur même des classes moyennes : un tiers des classes moyennes inférieures et un quart des classes moyennes véritables renoncent désormais régulièrement aux vacances d'été.

Quand l'essentiel devient variable d'ajustement

Plus inquiétant encore : la cascade des renoncements finit par toucher des postes de dépenses essentiels. La santé, pourtant domaine où la France est supposée exceller, devient pour beaucoup une variable d'ajustement budgétaire. 30% des Français renoncent "souvent" ou "de temps en temps" à des soins médicaux pour des raisons financières – un chiffre en progression constante.

Ce renoncement aux soins suit une hiérarchie sociale implacable : 73% des défavorisés renoncent fréquemment aux soins dentaires, 53% des catégories modestes, 33% des classes moyennes inférieures. Même parmi les classes moyennes véritables, un quart doit encore arbitrer entre santé et budget.

L'alimentation, besoin le plus fondamental, n'échappe pas à cette logique. 42% des Français ont réduit les portions ou la quantité de leurs repas, 24% ont supprimé certains repas. Fait marquant : cette restriction alimentaire touche 48% des ménages ayant des enfants, révélant l'ampleur du sacrifice parental.

Cette précarité alimentaire émergente se traduit concrètement : adieu aux marques patrimoniales, remplacées par les MDD premier prix. Les ventes de ces produits d'entrée de gamme explosent (+23,3% en volume), tandis que les marques nationales chutent (-7,3%). Au fond des caddies, on trouve désormais les produits Too Good To Go, les dates courtes, les promotions calculées au centime.

L'émergence d'une économie de la débrouille

Face à ces contraintes, une véritable "économie de la débrouille" se développe, mélange de nécessité et d'ingéniosité. Un Français sur cinq dit être régulièrement aidé par des proches – proportion qui grimpe à un sur deux chez les défavorisés. Cette économie de la solidarité familiale rappelle les mécanismes de survie des générations précédentes.

Parallèlement, l'économie de l'occasion explose. 20% des Français pratiquent régulièrement une forme de commerce informel via LeBoncoin ou Vinted, vendant objets et vêtements au moins une fois par mois. Ce marché représente déjà près de 7 milliards d'euros en France, avec des perspectives de croissance 25 fois supérieures à celles du e-commerce traditionnel.

Cette renaissance des marchés d'occasion ne relève plus seulement de l'écologie mais de la nécessité économique. Les 50 000 braderies et vide-greniers organisés chaque année en France témoignent d'un retour en grâce de ce que l'historien Fernand Braudel appelait la "civilisation matérielle" – ces activités situées "sous le marché" qui permettent de compléter des revenus insuffisants.

Même l'entretien automobile se transforme : les garages associatifs se multiplient, permettant aux propriétaires de véhicules de participer aux réparations pour réduire les coûts. Dans certaines régions, le chauffage au bois connaît un regain, témoin du retour à des solutions économiques d'un autre temps.

La violence symbolique du déclassement

Au-delà des aspects matériels, ces renoncements génèrent une violence symbolique considérable. 53% des personnes qui doivent renoncer à des achats ressentent "souvent" une forme de déclassement social. Cette blessure identitaire est particulièrement forte dans une société où la consommation est devenue un marqueur de réussite et d'intégration.

Le sentiment de "mener une vie au rabais" s'installe progressivement. Les témoignages recueillis révèlent des parcours douloureux : "j'essaie de préserver le plus longtemps possible l'alimentation en me privant de tout le reste". D'autres évoquent des "vies qui se rétrécissent", où la liste des restrictions s'allonge au fil des mois.

Cette restriction forcée génère aussi une forme de colère sociale. Quand les injonctions officielles à "manger cinq fruits et légumes par jour" ou à adopter une "alimentation vertueuse" se heurtent à des budgets serrés, elles deviennent "totalement inaudibles, voire génèrent un sentiment de rage". Comment suivre ces recommandations avec "une retraite de 1350 euros" quand il faut parfois "ne faire qu'un repas" en fin de mois ?

Les stratégies d'adaptation paradoxales

Face à ces tensions, les stratégies d'adaptation révèlent parfois des paradoxes frappants. D'un côté, on observe une "shrink-consommation" assumée : réduction contrôlée sur tous les postes, vacances plus courtes, portions moins importantes, développement de la seconde main. Cette approche, quand elle est choisie, peut générer une forme de satisfaction liée à la maîtrise retrouvée.

Mais d'un autre côté, la même personne peut craquer occasionnellement sur des dépenses impulsives, par besoin de respiration ou de récompense. Cette alternance entre restriction drastique et lâchage ponctuel crée une relation schizophrène à l'argent, source de culpabilité permanente.

Plus troublant encore : l'émergence de comportements déviants. L'enquête révèle que 10% des Français avouent se livrer "souvent" ou "de temps en temps" à des vols de denrées alimentaires – soit près de 5 millions d'adultes. Cette délinquance alimentaire, plus répandue dans les catégories sociales frappées par la précarité (22% des défavorisés, 13% des modestes), témoigne de la violence de certaines situations.

Ces révélations brisent le tabou autour d'une forme de violence économique qui s'exprime dans le silence des grandes surfaces, où la "démarque inconnue" augmente sans que les enseignes osent en parler publiquement.. 53% des personnes qui doivent renoncer à des achats ressentent "souvent" une forme de déclassement social. Cette blessure identitaire est particulièrement forte dans une société où la consommation est devenue un marqueur de réussite et d'intégration.

Le sentiment de "mener une vie au rabais" s'installe progressivement. Les témoignages recueillis révèlent des parcours douloureux : "j'essaie de préserver le plus longtemps possible l'alimentation en me privant de tout le reste". D'autres évoquent des "vies qui se rétrécissent", où la liste des restrictions s'allonge au fil des mois.

Cette restriction forcée génère aussi une forme de colère sociale. Quand les injonctions officielles à "manger cinq fruits et légumes par jour" ou à adopter une "alimentation vertueuse" se heurtent à des budgets serrés, elles deviennent "totalement inaudibles, voire génèrent un sentiment de rage". Comment suivre ces recommandations avec "une retraite de 1350 euros" quand il faut parfois "ne faire qu'un repas" en fin de mois ?

Les stratégies d'adaptation paradoxales

Faced à ces tensions, les stratégies d'adaptation révèlent parfois des paradoxes frappants. D'un côté, on observe une "shrink-consommation" assumée : réduction contrôlée sur tous les postes, vacances plus courtes, portions moins importantes, développement de la seconde main. Cette approche, quand elle est choisie, peut générer une forme de satisfaction liée à la maîtrise retrouvée.

Mais d'un autre côté, la même personne peut craquer occasionnellement sur des dépenses impulsives, par besoin de respiration ou de récompense. Cette alternance entre restriction drastique et lâchage ponctuel crée une relation schizophrène à l'argent, source de culpabilité permanente.

Plus troublant encore : l'émergence de comportements déviants. L'enquête révèle que 10% des Français avouent se livrer "souvent" ou "de temps en temps" à des vols de denrées alimentaires – soit près de 5 millions d'adultes. Cette délinquance alimentaire, plus répandue dans les catégories sociales frappées par la précarité (22% des défavorisés, 13% des modestes), témoigne de la violence de certaines situations.

Ces révélations brisent le tabou autour d'une forme de violence économique qui s'exprime dans le silence des grandes surfaces, où la "démarque inconnue" augmente sans que les enseignes osent en parler publiquement.

🌱 Strategies de libération : reprendre le pouvoir sur son rapport à l'argent

Objectiver pour se libérer

La première étape vers une sortie du syndrome du faux pauvre consiste à objectiver sa situation réelle. Cette démarche, apparemment simple, révèle souvent des surprises : beaucoup de personnes qui se sentent "fauchées" découvrent en faisant leurs comptes qu'elles épargnent régulièrement, ou qu'elles ont constitué sans s'en rendre compte un coussin de sécurité non négligeable.

Cette objectivation passe par la création d'un tableau de bord financier simple mais exhaustif : revenus nets réels, charges incompressibles, dépenses courantes, épargne constituée, reste à vivre. L'exercice ne vise pas à contrôler obsessionnellement chaque euro, mais à reprendre une forme de maîtrise concrète là où l'émotion et l'impression avaient pris toute la place.

Les outils existent : applications comme YNAB ou Bankin, tableaux Excel personnalisés, ou simplement carnets de comptes traditionnels. L'important n'est pas la sophistication de l'outil mais la régularité de l'observation. Un point mensuel suffit souvent à court-circuiter les pensées automatiques anxiogènes et à restaurer une vision factuelle de sa situation.

Cette clarification révèle souvent que l'angoisse financière était disproportionnée par rapport aux risques réels. Tu peux découvrir que ton "sentiment d'être toujours dans le rouge" coexiste avec une épargne de précaution de plusieurs milliers d'euros. Ou que tes "fins de mois difficiles" correspondent en réalité à des semaines où tu dépenses moins parce que tu as déjà tout ce dont tu as besoin.

Reprogrammer ses automatismes mentaux

La deuxième voie de libération consiste à identifier et déprogrammer les schémas mentaux hérités qui alimentent l'anxiété financière. Ces croyances limitantes, souvent intégrées dans l'enfance, continuent de dicter nos comportements d'adultes sans qu'on s'en rende compte.

"Il faut souffrir pour gagner sa vie", "l'argent ne fait pas le bonheur mais son absence rend malheureux", "on ne sait jamais ce qui peut arriver", "les riches sont forcément malhonnêtes" : ces mantras familiaux, répétés sans malveillance, créent un logiciel mental bridé qui nous empêche de profiter sereinement de notre situation quand elle s'améliore.

Le travail de déprogrammation peut passer par l'écriture (tenir un journal de ses pensées automatiques face à l'argent), la discussion (aborder ces sujets avec des proches de confiance), ou l'accompagnement professionnel (coaching financier, thérapie comportementale). L'objectif n'est pas de trahir ses origines mais de choisir consciemment ses trajets plutôt que de subir des automatismes obsolètes.

Cette reprogrammation permet souvent des révélations libératrices. Réaliser que sa peur de manquer vient d'un épisode de chômage parental vécu à 8 ans peut aider à relativiser cette angoisse face à un CDI stable à 35 ans. Comprendre que sa culpabilité face au plaisir reproduit un discours familial peut autoriser enfin quelques "folies" assumées.

Changer de référentiels de comparaison

La troisième stratégie consiste à déplacer ses référentiels de comparaison. Le syndrome du faux pauvre se nourrit massivement de comparaisons ascendantes permanentes : on regarde toujours ceux qui semblent avoir plus, mieux, plus facilement.

Cette tendance, amplifiée par les réseaux sociaux, peut être consciemment réorientée. Se comparer à soi-même plutôt qu'aux autres : à ses revenus d'il y a cinq ans, à sa situation d'étudiant, à ses premières années de vie active. Cette auto-comparaison bienveillante permet de mesurer des progrès réels souvent invisibilisés par le bruit médiatique.

Se comparer aussi, parfois, vers le bas : pas pour se rassurer à bon compte, mais pour garder une perspective sur les privilèges dont on dispose. Rappeler que son "petit salaire" le place dans les 10% les plus riches de la planète peut aider à relativiser certaines frustrations consuméristes.

Enfin, choisir ses modèles de référence : suivre sur les réseaux des personnes qui partagent une approche apaisée de l'argent plutôt que des influenceurs qui monnayent leur réussite financière. S'inspirer de parcours réalistes plutôt que d'exceptions médiatisées.

Se reconnecter à ses valeurs profondes

La quatrième voie de libération consiste à redéfinir le succès selon ses propres critères plutôt que selon les injonctions sociales. Le syndrome du faux pauvre prospère dans le pilotage automatique : on dépense (ou on se restreint) en fonction de ce que la société semble attendre, non de ce qu'on veut vraiment.

Cette reconnexion aux valeurs personnelles passe par un questionnement systématique : est-ce que tu veux vraiment cette voiture, ou ce qu'elle symbolise socialement ? Ce voyage te fait-il rêver personnellement, ou permettrait-il surtout de poster de belles photos ? Cette formation t'intéresse-t-elle, ou espères-tu qu'elle t'aidera à "rattraper" les autres ?

Distinguer les désirs authentiques des injonctions sociales intériorisées permet souvent de découvrir que ses besoins réels sont plus modestes que ce qu'on croyait. Ou inversement, que certaines dépenses qu'on s'interdisait par culpabilité correspondent en fait à des valeurs essentielles (formation, santé, relations, créativité).

Cette clarification des priorités personnelles peut radicalement changer la perception de sa situation financière. On découvre parfois qu'on a largement les moyens de financer ce qui compte vraiment pour soi, et qu'on s'angoissait surtout de ne pas pouvoir accéder à des standards qui ne nous correspondent pas.

Apprendre à se faire plaisir sans culpabiliser

La cinquième stratégie, cruciale, consiste à réhabiliter le plaisir financier. Le syndrome du faux pauvre condamne souvent à vivre dans la retenue permanente, la peur du lendemain, la crainte de "gâcher" l'argent. Cette relation punitive à l'argent génère plus de stress qu'elle n'en résout.

Se faire plaisir sans culpabiliser n'est pas de l'irresponsabilité : c'est un investissement dans le moral, la santé mentale, l'élan de vie. Il s'agit de choisir en conscience ses moments de joie, ses "dépenses qui nourrissent" : un bon repas entre amis, un week-end de détente, un livre qui fait envie, une formation qui épanouit.

Ces gestes ne sont pas des caprices mais des signaux de réconciliation avec l'argent. En s'autorisant ces parenthèses, on sort progressivement de la logique du manque permanent. On redevient sujet, acteur de sa vie financière plutôt que victime de ses contraintes.

Cette réhabilitation du plaisir passe souvent par des "budgets plaisir" assumés : se fixer une enveloppe mensuelle dédiée aux sorties, aux loisirs, aux achats coup de cœur. Quand cette enveloppe est budgétée et respectée, elle permet de profiter sans arrière-pensée des moments choisis.

Cultiver la gratitude économique

La sixième voie de libération, peut-être la plus transformatrice, consiste à développer une forme de gratitude économique. Non pas une satisfaction béate qui nierait les difficultés réelles, mais une capacité à reconnaître et savourer les acquis financiers obtenus.

Cette gratitude peut prendre des formes très concrètes : tenir un "journal de victoires financières" où noter chaque progrès, petit ou grand (une dépense évitée, un mois sans découvert, une augmentation obtenue, un investissement rentable). Célébrer les jalons atteints plutôt que de les considérer comme acquis.

Elle peut aussi passer par une mise en perspective historique : comparer sa situation actuelle non aux standards contemporains impossibles, mais aux conditions de vie de ses grands-parents, aux statistiques de pauvreté mondiale, aux droits et protections sociales dont on bénéficie.

Cette gratitude économique ne vise pas l'autosatisfaction mais le réalisme. Elle permet de sortir du piège mental qui consiste à ne jamais reconnaître ses réussites, à toujours minimiser ses progrès, à systématiquement relativiser ses acquis.

Construire un écosystème social sain

Enfin, la sortie du syndrome passe souvent par la construction d'un environnement social qui soutient une relation apaisée à l'argent. Cela signifie parfois prendre de la distance avec des cercles sociaux qui entretiennent la comparaison toxique, et se rapprocher de personnes qui valorisent d'autres formes de réussite.

Des communautés en ligne comme "Frugalité heureuse" ou certains forums spécialisés offrent des espaces de parole sans jugement, où partager ses doutes et ses victoires financières. Des groupes de parole locaux, des clubs d'investissement, des associations de consommateurs responsables peuvent aussi offrir des référentiels alternatifs.

L'objectif n'est pas de fuir la réalité économique mais de s'entourer de personnes qui comprennent que la richesse ne se résume pas au montant du salaire, que la réussite peut prendre mille formes, et que l'argent reste un moyen, pas une fin en soi.

🎯 Vers une réconciliation : réapprendre à vivre selon ses moyens réels

Le syndrome du faux pauvre n'est ni un caprice générationnel ni une faiblesse individuelle. C'est le symptôme d'une époque où les repères économiques et sociaux ont explosé, où la comparaison est devenue permanente et planétaire, où l'anxiété du déclassement s'est généralisée jusqu'à toucher des catégories pourtant objectivement protégées.

Cette anxiété financière déconnectée de la réalité économique révèle une crise plus profonde : celle d'une société qui a perdu ses repères collectifs de ce qui constitue une "vie réussie", une "situation normale", un "niveau de confort acceptable". Dans ce vide normatif, chacun se retrouve livré à ses propres angoisses, à ses comparaisons personnelles, à ses projections catastrophistes.

Les conséquences de cette dérive ne sont pas anecdotiques. Quand des millions de personnes se privent inutilement, sabotent leurs opportunités par excès de prudence, ou s'enferment dans des relations tendues avec l'argent, c'est l'ensemble de l'économie et de la société qui en pâtit. Le syndrome du faux pauvre contribue à la morosité ambiante, au pessimisme collectif, à la défiance généralisée.

Mais la compréhension de ces mécanismes ouvre aussi des perspectives d'émancipation. Identifier les sources de cette anxiété financière – biais cognitifs, conditionnements familiaux, pressions algorithmiques, injonctions sociales contradictoires – c'est déjà commencer à s'en libérer.

La pauvreté subjective, nous l'avons vu, joue souvent un rôle plus important dans la santé physique et mentale que la pauvreté objective. Mais cette même subjectivité peut être consciemment réorientée, reprogrammée, apaisée. Il ne s'agit pas de nier les difficultés économiques réelles – l'inflation, la stagnation des salaires, l'explosion de l'immobilier – mais de distinguer ce qui relève de contraintes objectives et ce qui tient de la perception déformée.

Cette distinction est cruciale car elle redonne du pouvoir d'action. Face à des contraintes objectives, les marges de manœuvre sont limitées. Face à des distorsions perceptives, les possibilités de transformation sont immenses. On peut apprendre à voir sa situation sous un autre angle, à comparer avec d'autres référentiels, à définir ses propres critères de réussite.

L'objectif n'est pas de tomber dans l'optimisme béat ou le déni des réalités économiques. Il s'agit de retrouver une relation équilibrée avec l'argent, où la vigilance ne se transforme pas en paralysie, où la prudence ne devient pas anxiété chronique, où l'on peut enfin dire "ça va, je m'en sors" quand c'est objectivement le cas.

Cette réconciliation avec l'argent passe par une éducation financière renouvelée, qui ne se contente pas d'enseigner les techniques budgétaires mais aborde aussi les dimensions psychologiques et sociales de notre rapport à l'argent. Une éducation qui apprend à distinguer les besoins des envies, les contraintes réelles des peurs héritées, les objectifs personnels des injonctions sociales.

Elle passe aussi par une prise de recul collective sur les modèles de réussite véhiculés par notre époque. Reconnaître que les standards de vie affichés sur les réseaux sociaux ne constituent ni une norme ni un objectif obligatoire. Que la course à l'accumulation matérielle peut coexister avec des formes d'appauvrissement relationnel, créatif, spirituel.

Le syndrome du faux pauvre nous interroge finalement sur ce qui constitue une "vie riche" au sens le plus large. Est-ce forcément celle qui accumule le plus de signes extérieurs de richesse ? Ou peut-être celle qui parvient à l'équilibre entre sécurité matérielle et paix intérieure, entre ambition légitime et contentement authentique ?

Car au final, la vraie richesse, c'est peut-être aussi de savoir reconnaître qu'on n'est pas pauvre quand on ne l'est pas. C'est de pouvoir dire, sans honte ni arrogance : "Je n'ai peut-être pas tout ce dont je rêve, mais j'ai largement de quoi vivre bien." C'est de cesser de se comparer pour commencer enfin à vivre selon ses moyens réels – qui sont souvent bien plus confortables qu'on ne se l'autorise à penser.

Et toi, te reconnais-tu dans ce syndrome du faux pauvre ? As-tu déjà ressenti cette dissonance troublante entre ta situation réelle et ton ressenti financier ? Peut-être est-il temps de reprendre le contrôle de ton histoire financière, de distinguer les faits des émotions, et de t'autoriser enfin à vivre selon tes vraies possibilités plutôt que selon tes peurs héritées.

Car derrière chaque "faux pauvre" se cache souvent une personne qui a simplement oublié qu'elle avait le droit d'aller bien financièrement. Il est temps de le lui rappeler., qui ne se contente pas d'enseigner les techniques budgétaires mais aborde aussi les dimensions psychologiques et sociales de notre rapport à l'argent. Une éducation qui apprend à distinguer les besoins des envies, les contraintes réelles des peurs héritées, les objectifs personnels des injonctions sociales.

Elle passe aussi par une prise de recul collective sur les modèles de réussite véhiculés par notre époque. Reconnaître que les standards de vie affichés sur les réseaux sociaux ne constituent ni une norme ni un objectif obligatoire. Que la course à l'accumulation matérielle peut coexister avec des formes d'appauvrissement relationnel, créatif, spirituel.

Le syndrome du faux pauvre nous interroge finalement sur ce qui constitue une "vie riche" au sens le plus large. Est-ce forcément celle qui accumule le plus de signes extérieurs de richesse ? Ou peut-être celle qui parvient à l'équilibre entre sécurité matérielle et paix intérieure, entre ambition légitime et contentement authentique ?

Car au final, la vraie richesse, c'est peut-être aussi de savoir reconnaître qu'on n'est pas pauvre quand on ne l'est pas. C'est de pouvoir dire, sans honte ni arrogance : "Je n'ai peut-être pas tout ce dont je rêve, mais j'ai largement de quoi vivre bien." C'est de cesser de se comparer pour commencer enfin à vivre selon ses moyens réels – qui sont souvent bien plus confortables qu'on ne se l'autorise à penser.

Et toi, te reconnais-tu dans ce syndrome du faux pauvre ? As-tu déjà ressenti cette dissonance troublante entre ta situation réelle et ton ressenti financier ? Peut-être est-il temps de reprendre le contrôle de ton histoire financière, de distinguer les faits des émotions, et de t'autoriser enfin à vivre selon tes vraies possibilités plutôt que selon tes peurs héritées.

Car derrière chaque "faux pauvre" se cache souvent une personne qui a simplement oublié qu'elle avait le droit d'aller bien financièrement. Il est temps de le lui rappeler.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Très bon contenu. Quelques doublons par ci par là qui mériterait une énième relecture - les influenceurs et leurs produits empruntés, les 1350€ à la fin du mois par ex. Pour le reste en tous cas et je te l’ai dit par WhatsApp, c’est probablement un gros boulot donc bravo pour ça.

Excellent. Analyse multidimensionnelle et profonde d’un phénomène trop souvent ignoré car il est plus facile d’entretenir et d’exploiter l’anxiété que de proposer des solutions comme vous le faites.