📊 Le Shiller CAPE : l’indicateur qui a prédit les krachs de 1929, 2000 et 2008

#160, 📈 Le CAPE est à 38

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 160 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🔍 C’est quoi le CAPE ? (et pourquoi le P/E classique ne suffit pas)

📊 L’histoire du CAPE : ce qu’il a prédit (et ce qu’il a raté)

🧠 Pourquoi le CAPE est à 38 aujourd’hui (et les deux camps qui s’affrontent)

🛡️ Comment utiliser le CAPE dans tes décisions d’investissement

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 108 abonnés. Les abonnements remontent, si vous pouvez partager la newsletter autour de vous, ce serait top.

⚡ Linkedin : Suivez mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

On me demande un peu de perso à chaque fois, de life style. Je peux vous dire plusieurs choses :

Cette semaine on a bien performé sur Plan P, une grosse vague d’inscription suite au live , on remet ça cette semaine.

J’ai été invité par Aktionnaire Samedi à intervenir sur deux sujets, le private equity et l’immobilier, c’était top !

🤝 Un nouveau partenaire rejoint Plan P !

Nous sommes ravis d’accueillir Place des Investisseurs parmi les partenaires officiels de Plan P : Ta Semaine Finances 360°.

Place des Investisseurs, c’est le réseau de référence des investisseurs individuels engagés en France — une association dont la mission est de placer les citoyens au cœur de l’économie, avec des outils pédagogiques, des clubs d’investissement et des événements de qualité.

C’est lors du salon Aktionnaire que nous avons eu le plaisir de rencontrer Anne Gaignard, avec qui le courant est passé immédiatement. Un grand merci à elle pour cet échange enrichissant — c’est exactement le genre de rencontres qui donnent du sens à ce qu’on construit ensemble.

➡️ Découvrez Place des Investisseurs : www.placedesinvestisseurs.org

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

🚗 Véhicules électriques : les constructeurs mondiaux font massivement machine arrière : Au moins 12 constructeurs revoient à la baisse leurs ambitions VE face à la demande persistante pour les moteurs thermiques. Honda anticipe 16 milliards $ de pertes sur deux ans, Rolls-Royce continuera à produire des V12 après 2030, Lamborghini transforme sa Lanzador en hybride rechargeable — “le taux de rejet des VE est en hausse”, admet son PDG. Mercedes, Ford, Stellantis, Volvo, Bentley, Porsche, Audi, Lotus ont tous reculé. Selon le FT, ces revirements ont coûté à l’industrie au moins 75 milliards $ en un an.

🇨🇳 La Chine se pose en “havre de stabilité” face aux États-Unis enlisés en Iran : Le Premier ministre Li Qiang a réuni plus de 70 PDG à Pékin — dont Tim Cook (Apple), Sergio Ermotti (UBS), Georges Elhedery (HSBC) — pour vanter la Chine comme “pilier de certitude“ face au chaos américain. Sans nommer Trump, Li a promis une chaîne d’approvisionnement “inégalée“ et un environnement “prévisible“. Le message est clair : tandis que Washington s’embourbe au Moyen-Orient, Pékin présente son plan quinquennal 2030 comme une opportunité — malgré un excédent commercial record de 1 200 milliards $ qui inquiète l’Europe.

Avion de combat GCAP : le Japon s’alarme des retards budgétaires britanniques : Tokyo exprime une “frustration croissante“ face à Londres, dont les lenteurs budgétaires bloquent la signature du contrat avec Edgewing (BAE, Leonardo, Mitsubishi) pour le chasseur de nouvelle génération prévu en 2035. Le plan d’investissement défense britannique, initialement attendu fin 2025, est sans cesse reporté — un déficit de 28 milliards £ sur 10 ans a été identifié. L’Italie a triplé son estimation à 18,6 milliards €. Le Japon, qui veut absolument tenir le calendrier, s’ouvre désormais à l’idée de vendre l’avion au Canada pour alléger la facture britannique.

📉 Gilts britanniques : pourquoi la crise iranienne fait exploser les taux UK : Le rendement à 10 ans atteint 5 %, plus haut depuis 18 ans — soit +0,76 point depuis le début du conflit, bien plus que l’Allemagne (+0,38) ou les US (+0,41). Le Royaume-Uni est vulnérable : le gaz représente 35 % de son mix énergétique (vs 20 % en Europe). La BoE a signalé de futures hausses de taux, provoquant “l’une des plus fortes baisses de l’histoire” des gilts courts. Les hedge funds qui pariaient sur des baisses de taux liquident massivement leurs positions, amplifiant la déroute. Pire mois depuis le mini-budget de 2022.

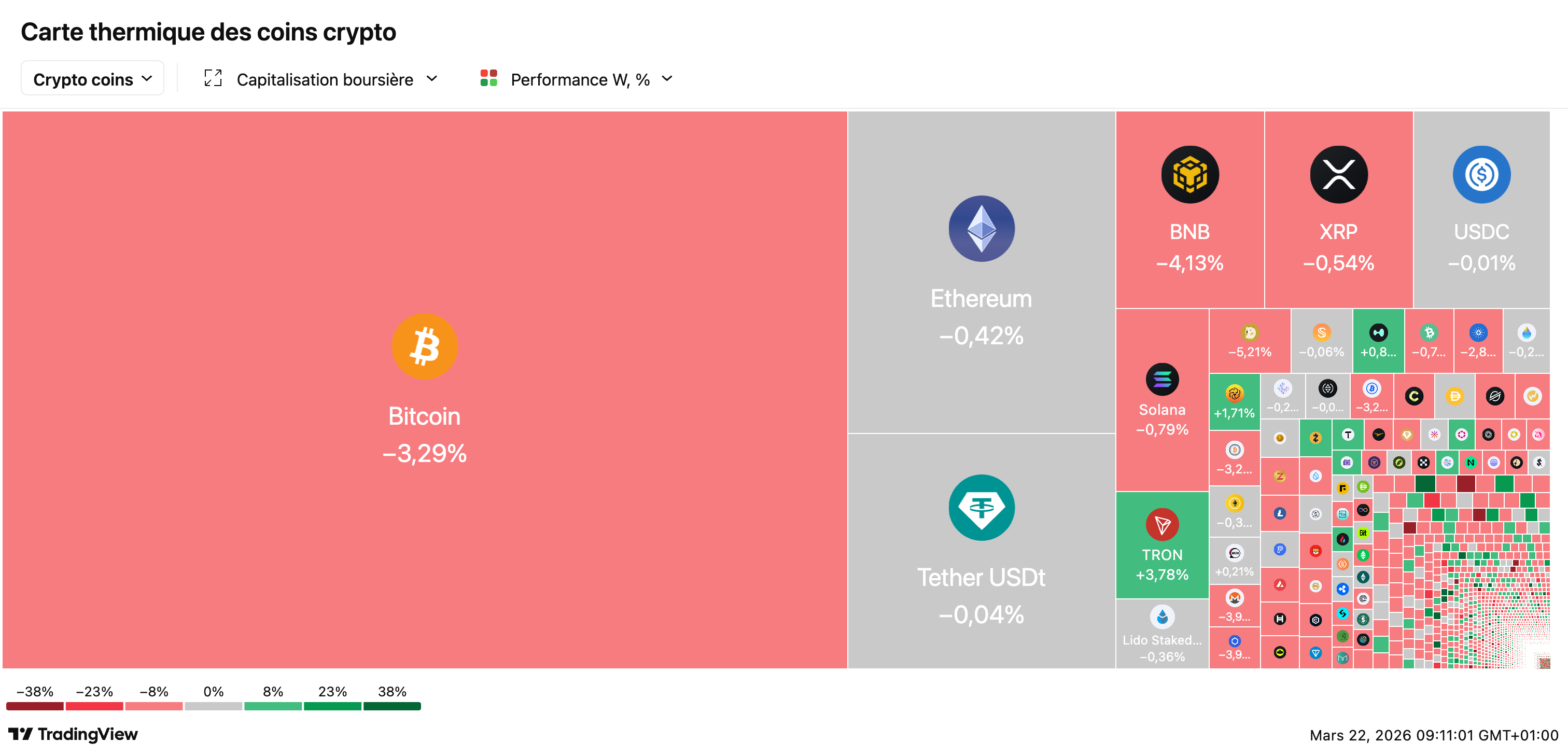

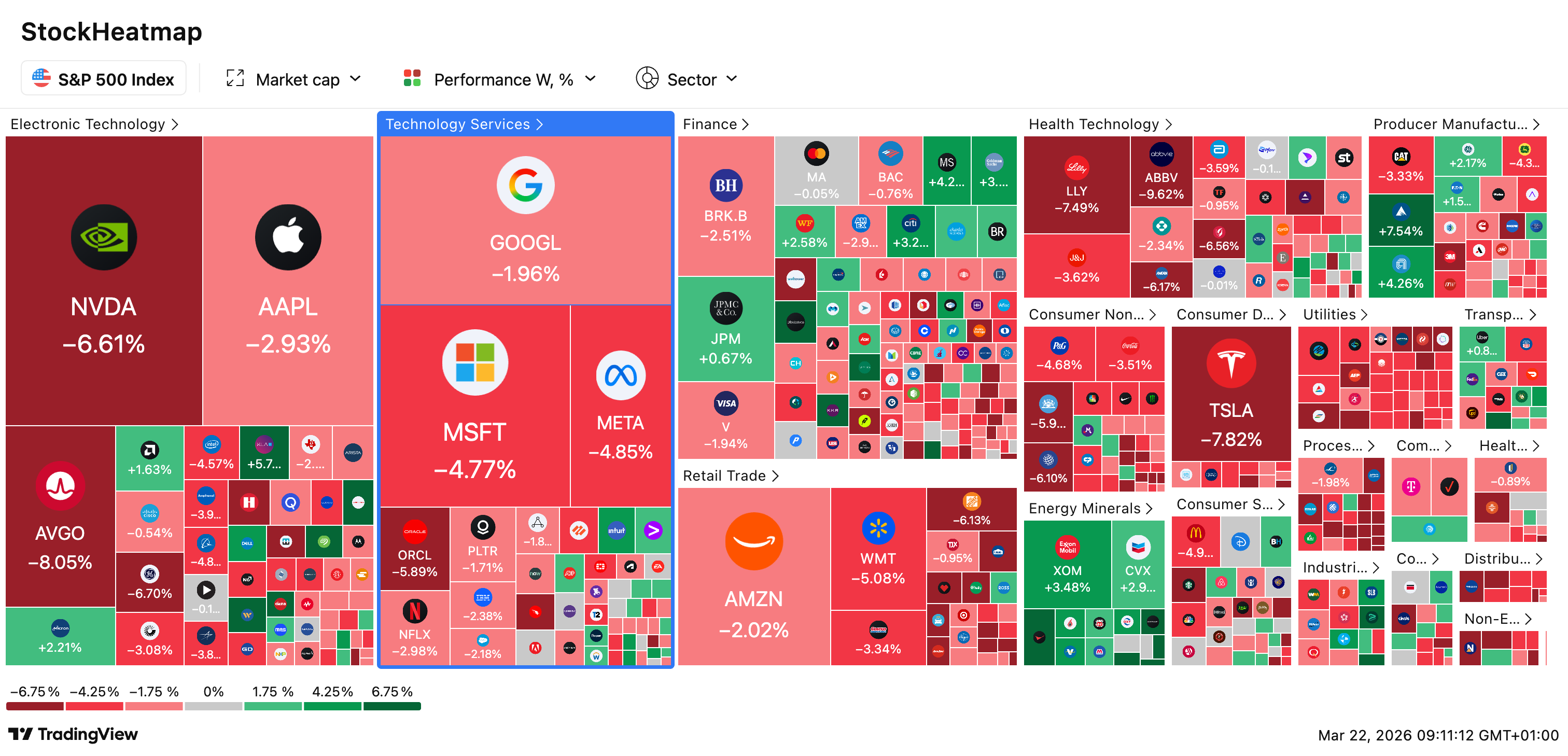

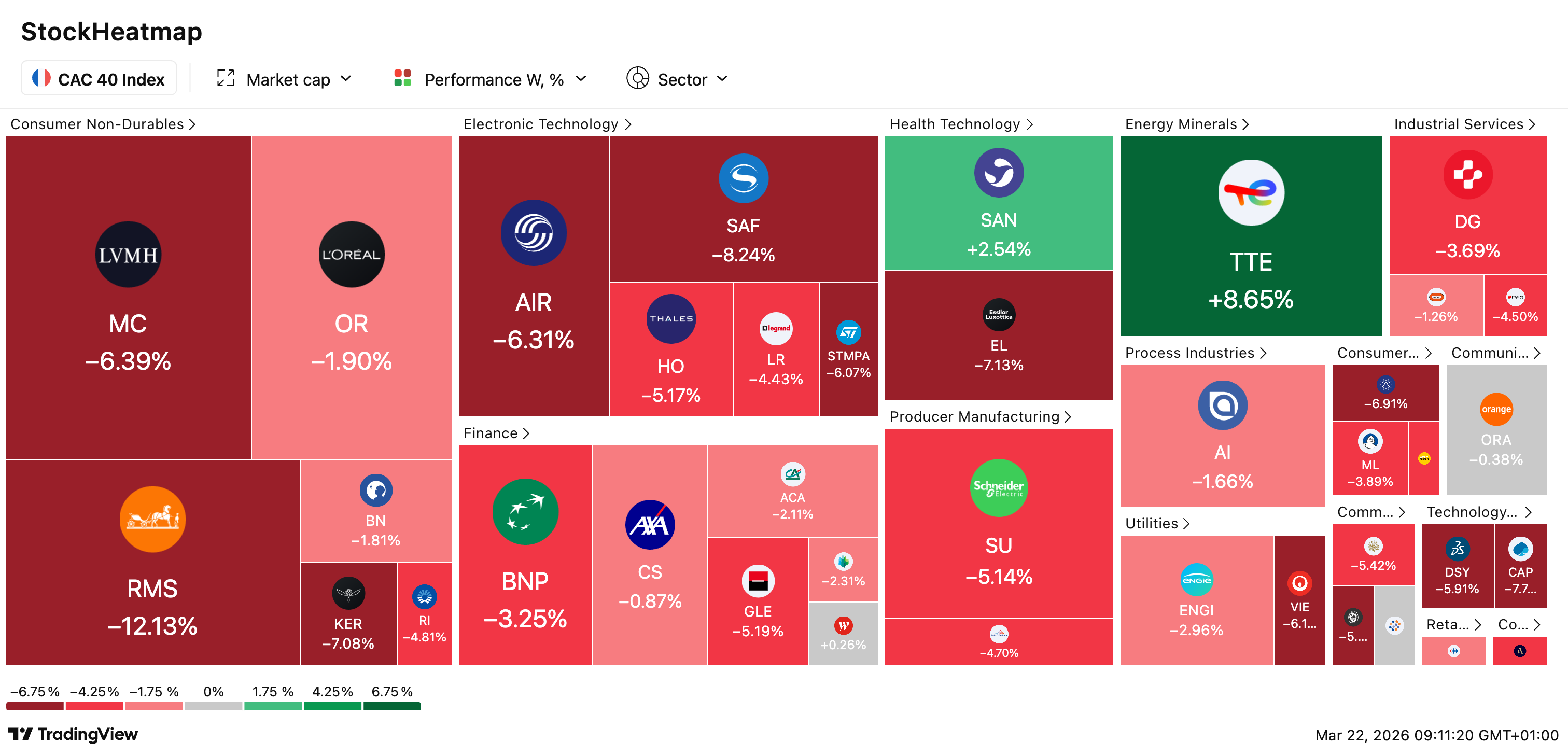

📉 CAC 40 : troisième semaine dans le rouge, l’indice entre en marché baissier : L’indice chute de -3,1 % à 7.666 points, en repli de 10 % depuis ses sommets de février — seuil officiel du marché baissier. Le Brent dépasse 118 $, la Fed, la BCE et la BoE adoptent un ton hawkish face à l’inflation. L’or s’effondre de -10 % sur la semaine (pire depuis le Covid). TotalEnergies flambe encore (+6,5 %, +40 % YTD), Exail Technologies bondit de +14 % (commandes +87 %), Bolloré +9,5 % (dividende exceptionnel de 1,50 €). Le luxe souffre : Hermès -11 %, Kering -6,8 %.

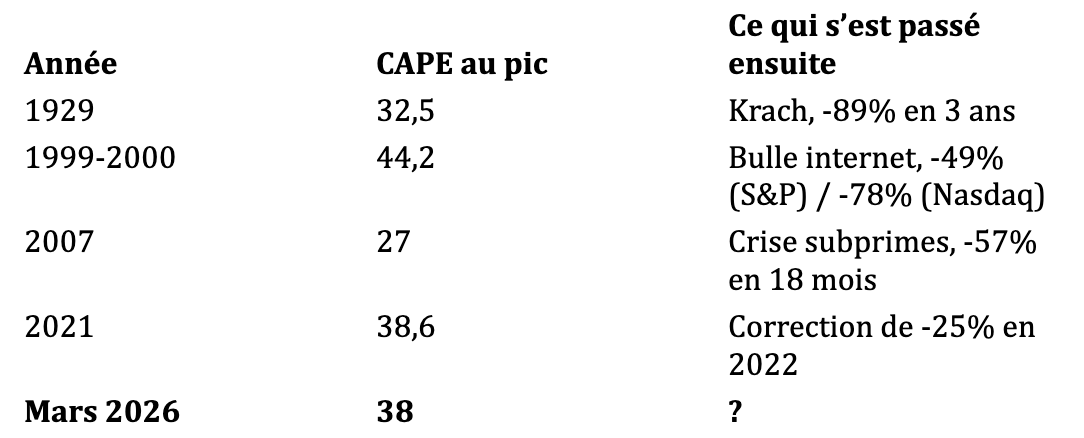

Il existe un indicateur qui a prédit le krach de 1929. Qui a sonné l’alarme avant l’éclatement de la bulle internet en 2000. Qui clignotait au rouge avant la crise des subprimes de 2008.

Cet indicateur a été créé par un prix Nobel d’économie. Il est disponible gratuitement en ligne. Il repose sur 145 ans de données historiques. Et aujourd’hui, en mars 2026, il affiche un niveau qu’il n’a atteint que pendant 1,1% de toute l’histoire boursière américaine.

Cet indicateur, c’est le Shiller CAPE. Et si tu investis en Bourse sans le comprendre, tu navigues à l’aveugle.

Ratio: Current Market Valuations - Lyn Alden")

Je te préviens d’entrée : cette newsletter ne va pas te dire de vendre toutes tes actions demain matin. Elle ne va pas non plus te rassurer en te disant que tout va bien. Elle va faire quelque chose de plus utile : t’apprendre à lire la boussole que les investisseurs professionnels utilisent depuis des décennies pour calibrer leurs attentes.

Parce que le problème, quand on investit, ce n’est pas de savoir si le marché va monter ou descendre demain. Personne ne le sait, et ceux qui prétendent le contraire te mentent. Le vrai problème, c’est de savoir ce que tu peux raisonnablement espérer sur les 10, 15, 20 prochaines années. Et ça, justement, le CAPE te le dit avec une précision troublante.

Quand le CAPE était bas dans les années 1980, les investisseurs qui sont entrés sur le marché ont fait fortune. Quand il était au sommet en 2000, ceux qui ont acheté au plus haut ont attendu 13 ans pour simplement retrouver leur mise. Pas gagner de l’argent. Juste revenir à zéro.

Aujourd’hui, le CAPE est à 38. C’est le deuxième niveau le plus élevé de toute l’histoire. Le premier ? C’était en décembre 1999, juste avant que le Nasdaq perde 78% de sa valeur.

Est-ce que ça veut dire qu’un krach est imminent ? Non. Est-ce que ça veut dire que tu dois sortir du marché ? Pas nécessairement. Mais est-ce que ça veut dire que tu dois ajuster tes attentes et peut-être repenser ta stratégie ? Absolument.

Le paradoxe du CAPE, c’est qu’il est à la fois terriblement simple à comprendre (une division, vraiment ?) et remarquablement difficile à appliquer (parce qu’il contredit nos instincts). Quand tout monte, on veut acheter plus. Le CAPE te dit : attention, tu paies cher. Quand tout s’effondre, on veut fuir. Le CAPE te dit : c’est peut-être le moment d’acheter.

Dans cette newsletter, je vais t’expliquer exactement ce qu’est le CAPE, pourquoi il fonctionne, ce qu’il a prédit (et raté) dans le passé, ce qu’il nous dit sur 2026, et surtout comment l’utiliser concrètement pour tes décisions d’investissement. On va aussi voir pourquoi certains pensent que l’indicateur est obsolète, et pourquoi je pense qu’ils ont tort — mais pas complètement.

Attache ta ceinture. On plonge dans l’indicateur préféré des investisseurs les plus intelligents de la planète.

Une dernière chose avant de commencer : cette newsletter est dense. Vraiment dense. J’aurais pu la découper en trois parties, mais j’ai préféré tout regrouper pour que tu aies une vision complète du sujet. Prends ton temps pour la lire. Reviens-y si nécessaire. Sauvegarde-la quelque part. C’est le genre de contenu qui prend de la valeur avec le temps — tu t’en souviendras quand tout le monde autour de toi paniquera lors du prochain krach, ou quand tu planifieras ta retraite et que tu voudras des hypothèses réalistes.

Allez, c’est parti.

🔍 C’est quoi le CAPE ? (et pourquoi le P/E classique ne suffit pas)

Si tu t’intéresses un minimum à la Bourse, tu as forcément entendu parler du P/E ratio (Price-to-Earnings, ou PER en français). C’est l’indicateur de valorisation le plus basique qui existe. Tu prends le cours d’une action, tu le divises par le bénéfice par action, et tu obtiens un chiffre qui te dit combien de fois tu paies les bénéfices.

Exemple concret : si Apple vaut 180$ en Bourse et génère 6$ de bénéfice par action, son P/E est de 30. Autrement dit, tu paies 30 années de bénéfices actuels pour posséder l’action. Si les bénéfices restent constants (spoiler : ils ne le font jamais), il te faudrait 30 ans pour “récupérer” ton investissement via les profits de l’entreprise.

Le P/E est intuitivement séduisant. Plus il est bas, moins tu paies cher pour chaque euro de bénéfice. Un P/E de 10 semble “pas cher”, un P/E de 50 semble “cher”. Simple, non ?

Ratio: Definition, Formula, and Examples")

Le problème, c’est que ce ratio est extrêmement trompeur. Pourquoi ? Parce que les bénéfices d’une entreprise fluctuent énormément d’une année sur l’autre. En période de boom économique, les bénéfices explosent. En récession, ils s’effondrent — parfois même deviennent négatifs.

Et c’est là que ça devient contre-intuitif. En pleine récession, quand les bénéfices s’effondrent, le P/E explose — ce qui donne l’impression que les actions sont “chères”. Mais c’est précisément le moment où elles sont souvent bon marché en réalité, parce que les cours ont chuté et que les bénéfices déprimés vont finir par remonter. À l’inverse, en plein boom, quand les bénéfices sont gonflés artificiellement, le P/E paraît raisonnable — alors que le marché est peut-être en bulle.

Prenons un exemple concret. En mars 2009, au creux de la crise financière, le P/E du S&P 500 était autour de 100 — parce que les bénéfices des entreprises s’étaient effondrés temporairement. Avec un P/E à 100, le marché paraissait horriblement cher. En réalité, c’était l’une des meilleures opportunités d’achat de l’histoire : le S&P 500 a quintuplé depuis.

Le P/E classique, c’est comme mesurer la température d’un malade une seule fois, à un moment aléatoire de la journée, et en déduire son état de santé général. Tu peux tomber sur un pic de fièvre passager ou sur un moment où les médicaments font effet. Dans les deux cas, tu te fais une idée fausse. C’est insuffisant.

La solution de Benjamin Graham (oui, le mentor de Warren Buffett)

L’idée de lisser les bénéfices sur plusieurs années n’est pas nouvelle. Elle remonte aux années 1930, quand deux investisseurs légendaires, Benjamin Graham et David Dodd, ont écrit leur bible de l’investissement : Security Analysis, publié en 1934 — en pleine Grande Dépression, ce qui n’est pas un hasard.

Graham et Dodd avaient remarqué exactement le même problème. Ils avaient vu des investisseurs se ruiner en achetant des actions qui paraissaient “bon marché” selon le P/E classique, mais qui étaient en réalité valorisées sur des bénéfices temporairement gonflés. Leur solution ? Plutôt que de regarder les bénéfices d’une seule année, ils recommandaient de prendre la moyenne des bénéfices sur 5 à 10 ans. Cette moyenne lisse les hauts et les bas du cycle économique et donne une image beaucoup plus fiable de la capacité bénéficiaire réelle d’une entreprise.

Graham, rappelons-le, est le père de l’investissement “value” et le mentor de Warren Buffett. Quand le plus grand investisseur de tous les temps dit que son professeur était un génie, ça vaut la peine d’écouter ce que le professeur avait à dire.

L’approche de Graham et Dodd était révolutionnaire pour l’époque. Dans les années 1920, l’analyse financière était rudimentaire. Les gens achetaient des actions sur la base de rumeurs, de conseils de courtiers, ou simplement parce que tout le monde autour d’eux en achetait. L’idée de regarder les bénéfices sur plusieurs années, d’ajuster pour le cycle économique, et de calculer une “valeur intrinsèque” était considérée comme excessivement académique par beaucoup de praticiens.

Ironie de l’histoire : c’est précisément cette approche “académique” qui a permis à ceux qui l’appliquaient de survivre au krach de 1929 et à la Grande Dépression qui a suivi. Pendant que les spéculateurs faisaient faillite, les investisseurs value comme Graham continuaient à acheter des entreprises sous-évaluées et à construire des fortunes durables.

Mais Graham et Dodd n’ont jamais vraiment formalisé cette idée en un indicateur précis et systématique applicable au marché dans son ensemble. C’est là qu’entre en scène notre héros du jour.

Robert Shiller entre en scène

Robert Shiller est professeur d’économie à Yale. C’est un personnage fascinant : à la fois universitaire rigoureux et vulgarisateur brillant, capable de parler aux Nobel comme aux investisseurs particuliers. Son livre Irrational Exuberance (L’Exubérance Irrationnelle), publié en mars 2000 — littéralement au sommet de la bulle internet — est devenu un classique de la littérature financière. Le timing de la publication était prophétique, même si Shiller insiste qu’il n’avait pas prévu le moment exact du krach.

En 1988, avec son collègue John Campbell, il publie un article académique qui va révolutionner l’analyse des marchés financiers. Dans cet article, ils démontrent qu’en prenant la moyenne des bénéfices réels (ajustés de l’inflation) sur 10 ans, on obtient un indicateur qui prédit remarquablement bien les rendements boursiers futurs.

Cet indicateur, ils l’appellent le CAPE : Cyclically Adjusted Price-to-Earnings ratio. En français : ratio cours/bénéfices ajusté du cycle économique. On l’appelle aussi parfois le “Shiller P/E”, le “P/E 10” ou simplement “le CAPE de Shiller”.

La formule est d’une simplicité déconcertante :

CAPE = Cours actuel de l’indice / Moyenne des bénéfices réels sur 10 ans

C’est tout. Pas de modèle mathématique complexe avec des équations différentielles. Pas d’algorithme de machine learning. Pas de facteurs secrets. Juste une division entre deux chiffres que tout le monde peut trouver.

La beauté du CAPE, c’est qu’il combine deux ajustements cruciaux en un seul indicateur. D’abord, l’ajustement cyclique : en prenant 10 ans de bénéfices, tu captures un cycle économique complet et tu évites de te faire piéger par des bénéfices temporairement hauts ou bas. Ensuite, l’ajustement de l’inflation : en utilisant des bénéfices “réels” (ajustés du coût de la vie), tu peux comparer des époques différentes sans que l’inflation vienne fausser la comparaison.

Pourquoi 10 ans exactement ?

Tu pourrais te demander : pourquoi 10 ans et pas 5, 7 ou 15 ? La réponse est à la fois empirique et logique.

Empiriquement, Shiller et Campbell ont testé différentes périodes et ont trouvé que 10 ans offrait le meilleur pouvoir prédictif. C’est un sweet spot : assez long pour avoir du sens statistique, assez court pour rester pertinent. Des périodes plus courtes (5 ans) captent moins bien les cycles. Des périodes plus longues (15-20 ans) diluent trop l’information récente.

Logiquement, 10 ans te permettent de capturer : - Au moins une période de croissance économique (généralement 6-8 ans) - Au moins une période de ralentissement ou récession (généralement 1-2 ans) - Les effets des changements structurels dans l’économie (nouvelles industries, déclin d’anciennes) - L’impact des événements exceptionnels (guerres, crises, pandémies) - Plusieurs cycles de bénéfices des entreprises (expansion, maturité, compression)

En gros, tu obtiens une photo “moyenne” de ce qu’une entreprise ou un marché peut réellement gagner, ni dans ses meilleurs jours ni dans ses pires. C’est comme prendre la moyenne de ton salaire sur 10 ans pour évaluer ton niveau de vie réel, plutôt que de regarder ta meilleure année (quand tu as eu un gros bonus) ou ta pire (quand tu as été au chômage).

Graham et Dodd avaient suggéré 5 à 10 ans sans trancher. Shiller a tranché : 10 ans, c’est optimal.

Le prix Nobel

En 2013, Robert Shiller reçoit le prix Nobel d’économie (officiellement le “prix de la Banque de Suède en sciences économiques en mémoire d’Alfred Nobel”). Il le partage avec Eugene Fama et Lars Peter Hansen pour leurs travaux sur l’analyse empirique des prix des actifs.

C’est savoureux de noter que Shiller et Fama ont des visions presque opposées des marchés. Fama est le père de l’hypothèse des marchés efficients : les prix reflètent toute l’information disponible, on ne peut pas “battre le marché” de façon systématique. Shiller, lui, a passé sa carrière à montrer que les marchés sont souvent irrationnels, sujets aux bulles et aux paniques, et que les valorisations extrêmes finissent par se corriger.

Le comité Nobel a choisi de récompenser les deux perspectives, reconnaissant implicitement que la vérité est quelque part entre les deux : les marchés sont généralement efficaces, mais pas toujours, et certainement pas quand les émotions prennent le dessus.

Ce qui est fascinant avec Shiller, c’est qu’il n’est pas un gourou qui prédit les krachs à tort et à travers pour faire le buzz. C’est un universitaire rigoureux qui dit simplement : “Quand les valorisations sont très élevées, les rendements futurs sont généralement faibles. Ce n’est pas une opinion, c’est ce que montrent 145 ans de données.”

Il ne dit pas “vendez tout”. Il dit “ajustez vos attentes”.

Calculons ensemble

Prenons le S&P 500 aujourd’hui, en mars 2026.

Cours actuel : 6 505 points

Moyenne des bénéfices réels sur 10 ans : 171$

CAPE : 6 505 / 171 = 38

Ce chiffre te dit que tu paies actuellement 38 années de bénéfices moyens pour posséder le marché américain. Si les bénéfices restent à leur niveau moyen des 10 dernières années (ce qui est une hypothèse raisonnable), il te faudrait 38 ans de bénéfices pour “rembourser” le prix que tu paies aujourd’hui.

Pour mettre ça en perspective : - La moyenne historique du CAPE depuis 1881 est de 17 - La médiane est de 16 - Le CAPE actuel est donc plus de 2 fois supérieur à la normale

Autrement dit, le marché américain est actuellement environ deux fois plus cher que sa valorisation “normale” sur 145 ans d’histoire. C’est comme si tu payais un appartement deux fois son prix moyen historique. Ça peut se justifier (l’appartement est exceptionnel, le quartier s’est gentrifié), mais ça doit au moins te faire réfléchir.

Pour être complet, voici l’évolution historique du CAPE aux moments clés : - 1881 (début des données) : 18 - 1921 (après WWI) : 5 — point bas historique - 1929 (avant le krach) : 33 - 1932 (creux de la Dépression) : 6 - 1966 (pic des “Nifty Fifty”) : 24 - 1982 (creux avant le grand bull market) : 7 - 2000 (bulle internet) : 44 — record historique - 2009 (crise financière) : 13 - 2021 (post-Covid) : 39 - Mars 2026 : 38

Tu vois le pattern ? Les creux du CAPE (1921, 1932, 1982, 2009) correspondent à d’excellents moments pour acheter. Les pics (1929, 2000, 2021) correspondent à des moments dangereux.

Ce que le CAPE te dit (et ne te dit pas)

Le CAPE te dit : - Si le marché est globalement cher ou bon marché par rapport à l’histoire - Quel rendement tu peux raisonnablement espérer sur 10-20 ans - Si tu dois être agressif ou prudent dans ton allocation - Comment différentes régions se comparent en termes de valorisation

Le CAPE ne te dit PAS : - Ce que le marché va faire demain, le mois prochain ou même l’année prochaine - Le moment exact où acheter ou vendre - Si un krach est imminent - Quelle action spécifique acheter

Cette distinction est cruciale. Le CAPE n’est pas une boule de cristal pour le court terme. C’est un GPS pour le long terme. Il te dit où tu es (valorisation actuelle), où tu vas probablement arriver (rendements futurs), mais pas par quelle route ni à quelle vitesse tu vas y aller. Tu peux très bien avoir une destination médiocre (faibles rendements) mais un trajet agréable pendant quelques années (hausse du marché), avant que la réalité ne te rattrape.

📊 L’histoire du CAPE : ce qu’il a prédit (et ce qu’il a raté)

Le CAPE a une réputation presque mystique dans le monde de l’investissement. Et cette réputation repose sur des faits historiques troublants. Passons en revue les moments où l’indicateur a brillé.

1929 : le krach de la Grande Dépression

Les années 1920 aux États-Unis, c’est l’époque du jazz, de la prohibition, et d’une euphorie boursière sans précédent. Tout le monde investit. Les cireurs de chaussures donnent des conseils boursiers. On achète des actions à crédit avec un effet de levier de 10 pour 1 (tu mets 100,tu empruntes 900, tu achètes pour 1 000$ d’actions). Les journaux parlent de “nouvelle ère de prospérité permanente”.

Le contexte économique semblait favorable : l’industrie américaine dominait le monde, la productivité augmentait grâce à l’électrification et aux nouvelles méthodes de production, la consommation de masse se développait avec l’automobile et les appareils électroménagers. Tout semblait aller dans la bonne direction.

En septembre 1929, le CAPE atteint 32,5 — un niveau jamais vu depuis que Shiller a commencé à collecter les données en 1881. Bien sûr, personne ne regarde le CAPE à l’époque (il n’existe pas encore sous cette forme), mais les valorisations sont objectivement délirantes par rapport à ce que les entreprises gagnent réellement.

Un mois plus tard, en octobre 1929, le “Black Thursday” (24 octobre) puis le “Black Tuesday” (29 octobre) déclenchent l’effondrement. Le Dow Jones perd 89% de sa valeur en moins de 3 ans. Des millions d’Américains sont ruinés — littéralement ruinés, pas “ils ont perdu de l’argent”. Des familles se retrouvent à la rue. Des gens se suicident. La Grande Dépression commence, et elle durera une décennie.

Si tu avais acheté au sommet de 1929, il t’aurait fallu 25 ans — jusqu’en 1954 — pour simplement retrouver ton capital initial. Un quart de siècle à attendre de revenir à zéro.

1999-2000 : la bulle internet

Avance rapide de 70 ans. Nous sommes dans les années 1990. Internet révolutionne le monde. Amazon, Yahoo, eBay, AOL deviennent des noms familiers. Les médias parlent de “nouvelle économie” où les anciennes règles ne s’appliquent plus.

En décembre 1999, le CAPE atteint son record historique absolu : 44,2. C’est le sommet de la folie internet. Des entreprises sans bénéfices, parfois même sans revenus, parfois même sans produit fini, valent des milliards en Bourse. Pets.com (un site de vente de nourriture pour animaux) lève 82 millions de dollars en IPO et fait faillite 9 mois plus tard. Webvan (livraison de courses) brûle 1,2 milliard de dollars avant de disparaître.

Tout le monde est convaincu que “cette fois, c’est différent” et que les anciennes règles de valorisation ne s’appliquent plus. La “nouvelle économie” rend les P/E traditionnels obsolètes, dit-on. Ce qui compte, c’est les “eyeballs” (le nombre de visiteurs), pas les bénéfices.

Robert Shiller publie Irrational Exuberance en mars 2000. Le timing est incroyable : littéralement au pic du marché. Shiller ne prétend pas avoir prévu la date exacte du krach — il dit simplement que les valorisations sont insoutenables et qu’une correction majeure est inévitable à terme.

Trois mois plus tard, en mars 2000, le Nasdaq atteint son pic à 5 048 points. Puis l’effondrement commence. En octobre 2002, le Nasdaq a perdu 78% de sa valeur — quasiment 4 dollars sur 5 envolés. Le S&P 500 a chuté de 49%. Des entreprises emblématiques comme Cisco, qui valait 569 milliards de dollars au sommet (la première entreprise à atteindre ce niveau), s’effondrent de 93%.

Et devine quoi ? Cisco n’a toujours pas retrouvé son niveau de mars 2000, 26 ans plus tard. L’action végète 16% en dessous de son record.

Pour quelqu’un qui avait investi au sommet de 2000, il a fallu attendre 2013 — 13 ans — pour simplement retrouver sa mise sur le S&P 500. Et encore plus longtemps pour le Nasdaq, qui n’a retrouvé ses niveaux de 2000 qu’en 2015.

Pense à ce que ça représente concrètement. 13 ans, c’est le temps de voir ses enfants passer de la maternelle au lycée. C’est le temps de changer plusieurs fois de travail, de déménager, de vivre des événements majeurs de sa vie. Et pendant tout ce temps, ton portefeuille d’actions américaines était toujours dans le rouge par rapport au moment où tu avais investi.

Les investisseurs qui avaient besoin de cet argent — pour la retraite, pour acheter une maison, pour financer les études de leurs enfants — ont été contraints de vendre à perte ou de reporter leurs projets de vie. C’est la réalité humaine derrière les statistiques froides.

2007 : la crise des subprimes

En octobre 2007, le CAPE atteint 27 — un niveau élevé, mais pas extrême comme en 1929 ou 2000. Suffisant cependant pour que les investisseurs prudents lèvent un sourcil. Le marché immobilier américain montre des signes de surchauffe, les subprimes (prêts immobiliers à risque) se multiplient, mais la Fed et les banques assurent que tout est sous contrôle.

Quelques mois plus tard, Bear Stearns s’effondre (mars 2008), puis Lehman Brothers fait faillite (septembre 2008), déclenchant une panique mondiale. Le S&P 500 perd 57% de sa valeur en 18 mois. C’est la pire crise financière depuis 1929.

Le CAPE n’était “que” à 27 — pas au niveau d’alerte maximale. Mais combiné avec d’autres signaux (bulle immobilière, endettement excessif, produits financiers toxiques), il confirmait que le marché était vulnérable. Pas de marge de sécurité.

2021 : la bulle post-Covid

En novembre 2021, le CAPE grimpe à 38,6 — son deuxième niveau le plus élevé de l’histoire après la bulle internet. La Fed a inondé les marchés de liquidités pendant la pandémie (plus de 4 000 milliards de dollars injectés). Les taux sont à zéro. Les investisseurs particuliers, confinés chez eux avec des chèques de stimulus, se ruent sur les actions, les cryptos, les SPAC, les meme stocks (GameStop, AMC).

L’année suivante, en 2022, le S&P 500 chute de 19,4% lorsque la Fed commence à relever ses taux pour combattre l’inflation. Le Nasdaq perd 33%. Les cryptos s’effondrent de 60-80%. Les SPAC perdent en moyenne 70% de leur valeur.

Ce n’est pas un krach de l’ampleur de 2000 ou 2008, mais c’est une correction significative que le CAPE avait signalée.

Le tableau récapitulatif

La relation statistique

Ce n’est pas juste une coïncidence narrative. Les études académiques ont démontré une corrélation négative de -0,70 entre le CAPE et les rendements sur 10 ans. En statistiques, c’est une corrélation très forte — pas parfaite, mais bien meilleure que n’importe quel autre indicateur de valorisation.

Pour donner une idée : la plupart des modèles de prédiction boursière expliquent moins de 20% de la variance des rendements futurs. Le CAPE en explique environ 40%. Ce n’est pas parfait — il reste 60% d’incertitude — mais c’est le meilleur outil dont nous disposons.

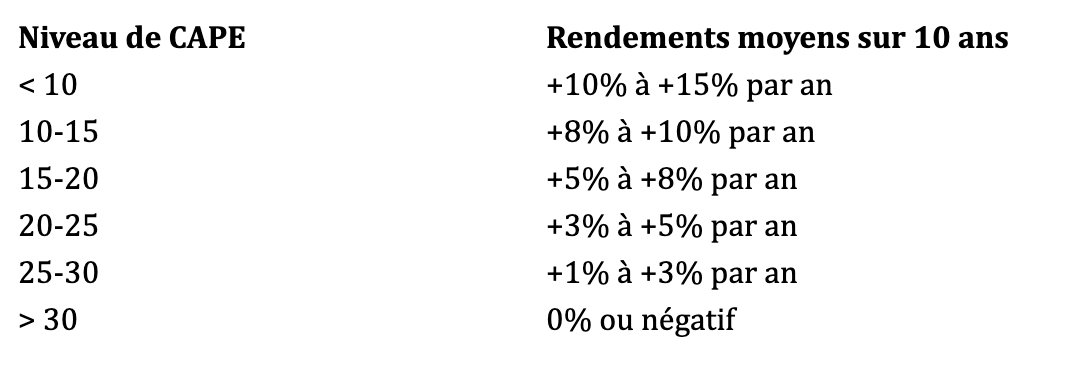

Concrètement, voici ce que disent les données historiques sur 145 ans :

Robert Shiller lui-même a publié ses prévisions fin 2025 : avec un CAPE autour de 40, il s’attend à des rendements nominaux de seulement 1,5% par an pour le S&P 500 sur la prochaine décennie. Quand tu soustrais l’inflation (disons 2,5%) et les dividendes (environ 1,5%), ça signifie que l’indice lui-même pourrait être plus bas dans 10 ans qu’aujourd’hui.

Ce n’est pas une prédiction de krach imminent. C’est une prédiction de rendements médiocres sur le long terme. Nuance importante.

Ce que le CAPE a raté (ou presque)

Je serais malhonnête si je te présentais le CAPE comme un indicateur infaillible. Il a ses limites et ses échecs. Parlons-en ouvertement.

Le faux positif de 2014-2024

À partir de 2014, le CAPE est passé au-dessus de 25 et y est resté presque continuellement pendant 10 ans. Selon la logique historique, les rendements auraient dû être médiocres — dans la fourchette 0-3% par an.

Et pourtant : le S&P 500 a affiché des rendements de +12% par an sur cette période, bien au-dessus de la moyenne historique. Un investisseur qui aurait réduit son exposition aux actions en 2014 à cause du CAPE élevé aurait raté l’un des plus grands bull markets de l’histoire.

Pourquoi le CAPE s’est-il “trompé” ?

Plusieurs explications s’additionnent :

1. Les taux d’intérêt historiquement bas : Quand les obligations rapportent 0-2%, les actions deviennent relativement plus attractives même à des valorisations élevées. Les investisseurs ont le choix entre 0% garanti sur les obligations ou 3-4% espéré sur les actions. Ils choisissent les actions, ce qui fait monter les prix et le CAPE.

2. Les rachats d’actions massifs : Les entreprises américaines ont racheté pour des milliers de milliards de leurs propres actions, réduisant le nombre d’actions en circulation et gonflant mécaniquement les bénéfices par action. C’est un changement structurel que le CAPE ne capture pas complètement.

3. La composition de l’indice a changé : Le S&P 500 de 2014 n’est pas celui de 1950. Plus de tech à marges élevées (25-30%), moins d’industrie à marges faibles (5-10%). Des entreprises de meilleure “qualité” peuvent justifier des valorisations plus élevées.

4. L’afflux de capitaux passifs : Plus de 50% des actifs américains sont maintenant gérés passivement (ETF, fonds indiciels). Ces flux achètent mécaniquement les actions sans regarder les valorisations, créant une demande structurelle permanente.

5. La mondialisation des profits : Les grandes entreprises américaines vendent au monde entier. Apple fait 60% de son chiffre d’affaires hors USA. Ces entreprises “américaines” captent en réalité la croissance mondiale.

Ces facteurs expliquent pourquoi le CAPE peut rester élevé plus longtemps qu’avant. Mais attention : ils n’invalident pas la relation fondamentale entre valorisation et rendements futurs. Ils la décalent peut-être (le “nouveau normal” serait un CAPE de 22-25 au lieu de 17), mais ne l’éliminent pas. Un CAPE à 38 reste extrême même en tenant compte de tous ces ajustements.

Le problème du timing

Le CAPE de 1996 était à 25 — déjà élevé historiquement. Le président de la Fed Alan Greenspan a prononcé son célèbre discours sur “l’exubérance irrationnelle” en décembre 1996. Robert Shiller lui-même s’inquiétait.

Le marché… a continué à monter pendant 4 ans et a doublé avant de finalement s’effondrer en 2000.

Si tu avais vendu en 1996 en te basant sur le CAPE, tu aurais raté un gain de 100% sur 4 ans. Et tu aurais eu l’air d’un idiot pendant 4 longues années, pendant que tes collègues s’enrichissaient sur les actions tech.

C’est la grande leçon : le CAPE te dit que quelque chose va mal finir, mais il ne te dit pas quand. Et “quand” peut être demain, dans 6 mois, ou dans 5 ans. Rester assis sur du cash pendant 5 ans en attendant un krach qui ne vient pas, c’est un coût d’opportunité énorme — et psychologiquement épuisant. Tu dois être capable de regarder ton voisin s’enrichir pendant que tu “attends” sans craquer et racheter au pire moment.

C’est pourquoi les investisseurs les plus sages ne sortent jamais complètement du marché. Ils ajustent leur allocation, diversifient, et restent investis. Même Robert Shiller lui-même reste investi malgré le CAPE élevé.

La citation clé de Shiller

Je laisse le dernier mot à l’inventeur du CAPE lui-même. Dans plusieurs interviews, Robert Shiller a répété cette nuance essentielle :

“Le CAPE a prédit environ un tiers de la variance des rendements à 10 ans depuis 1881. C’est le meilleur prédicteur que nous ayons, mais ce n’est pas parfait. Il ne vous dit pas quand vendre, et je ne suis moi-même pas sorti du marché malgré mes inquiétudes. La relation entre valorisation et rendements est réelle, mais les marchés peuvent rester irrationnels plus longtemps que vous ne pouvez rester solvable.”

Autrement dit : même le prix Nobel qui a inventé l’indicateur reste investi. Il ajuste ses attentes et sa prudence, mais il ne fait pas de market timing. Il ne vend pas tout en attendant le krach.

C’est une leçon d’humilité. Si Shiller lui-même ne sort pas du marché quand le CAPE est à 38, peut-être que toi non plus tu ne devrais pas.

🧠 Pourquoi le CAPE est à 38 aujourd’hui (et les deux camps qui s’affrontent)

Le niveau actuel en perspective

Prenons un instant pour réaliser à quel point la situation actuelle est exceptionnelle.

Le CAPE du S&P 500 est à 38 en mars 2026. Pour mettre ce chiffre en perspective :

Il est 2,2 fois supérieur à la moyenne historique de 17

Il n’a été plus élevé qu’à une seule période de l’histoire : 1999-2000

Sur les 145 années de données disponibles (1 740 mois), le CAPE n’a été à 40 ou plus que pendant 21 mois — soit 1,1% du temps total

Ces 21 mois formaient une seule période continue : de janvier 1999 à septembre 2000, le cœur de la bulle internet

Le CAPE actuel est 17% plus élevé qu’au pic de 1929 (avant la Grande Dépression)

Il n’est que 13% en dessous du record absolu de décembre 1999

Autrement dit, si l’histoire est un guide, le marché américain n’a été aussi cher que pendant la plus grande bulle spéculative de l’histoire moderne. Celle dont on parle encore 25 ans après, celle qui a ruiné des millions de petits porteurs, celle qui a servi de mise en garde pendant deux décennies.

Pour être précis sur les chiffres récents : le CAPE a dépassé 40 brièvement fin 2024, puis est redescendu autour de 38-39 début 2026. Il oscille dans cette zone depuis plusieurs mois.

Le camp des optimistes : “This time is different”

Face à ces chiffres alarmants, une partie des analystes et investisseurs avance que les comparaisons historiques ne sont plus valides. Ce ne sont pas des idiots — ce sont des gens sérieux avec des arguments sérieux. Examinons-les honnêtement.

Argument 1 : La composition de l’indice a radicalement changé

Le S&P 500 de 2026 n’a rien à voir avec celui de 1980 ou même de 2000. Aujourd’hui, les géants technologiques (Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta, Tesla) représentent plus de 30% de l’indice.

Ces entreprises ont des marges bénéficiaires de 20-30%, contre 5-10% pour les industriels traditionnels. Elles nécessitent peu de capital physique (pas d’usines géantes à construire), génèrent des flux de trésorerie massifs, ont des positions de monopole ou quasi-monopole sur leurs marchés, et dominent mondialement.

Apple ne fabrique pas juste des téléphones — elle contrôle un écosystème de 2 milliards d’appareils actifs et prélève 30% sur chaque transaction de l’App Store. Microsoft ne vend pas juste du logiciel — elle est le fournisseur cloud de 95% des grandes entreprises. Nvidia ne fabrique pas juste des puces — elle a un monopole de fait sur l’infrastructure de l’IA avec 80%+ de parts de marché.

L’argument : il est normal de payer plus cher pour des entreprises de qualité exceptionnelle. Le CAPE historique était calculé sur un indice dominé par l’acier, l’automobile, le pétrole. Comparer les valorisations d’Apple à celles de US Steel n’a pas de sens.

Argument 2 : Les taux d’intérêt structurellement bas justifient des valorisations plus élevées

Il y a une relation mathématique entre les taux d’intérêt et les valorisations. Plus les taux sont bas, plus la “valeur présente” des bénéfices futurs est élevée. C’est de l’actualisation financière basique.

Quand les taux sont à 0-2% comme ils l’ont été pendant une décennie, les obligations ne rapportent rien. Les investisseurs sont donc prêts à payer plus cher pour les actions, qui offrent au moins un rendement potentiel.

Même avec les hausses de taux récentes (la Fed est autour de 4-5%), les taux réels (après inflation) restent historiquement bas comparés aux années 1980-1990. La “prime de risque” des actions par rapport aux obligations reste attractive.

Robert Shiller lui-même a développé un indicateur ajusté, le “Excess CAPE Yield” (ECY), qui compare le rendement implicite des actions (1/CAPE) au rendement des obligations. Cet indicateur est moins alarmant que le CAPE brut.

Argument 3 : Les bénéfices des Big Tech sont réels, pas spéculatifs

Contrairement à la bulle internet de 2000, où des entreprises sans revenus valaient des milliards, les géants actuels affichent des bénéfices colossaux et en croissance.

Nvidia est passé de 4 milliards de bénéfice net en 2022 à plus de 70 milliards par an aujourd’hui — une multiplication par 17 en 4 ans. Ce n’est pas de la spéculation sur des promesses — c’est de la croissance réelle, mesurable, auditable, taxable.

Les “Magnificent Seven” (Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta, Tesla) génèrent collectivement plus de 400 milliards de dollars de bénéfices annuels. Ce sont de vraies entreprises, pas des Pets.com ou des Webvan.

L’argument : quand la croissance des bénéfices est aussi spectaculaire, les valorisations élevées sont justifiées. Le CAPE regarde en arrière (10 ans de bénéfices passés) alors que le marché regarde en avant (croissance future anticipée).

Argument 4 : L’investissement passif a changé la dynamique

Plus de 50% des actifs américains sont désormais gérés passivement (ETF, fonds indiciels). En 2000, c’était moins de 10%. Ces flux achètent mécaniquement les actions de l’indice, proportionnellement à leur capitalisation, sans égard pour leur valorisation.

Chaque mois, des milliards de dollars de 401(k) (l’équivalent américain du PER), de plans d’épargne automatique, d’ETF, affluent vers les mêmes actions — les plus grosses du S&P 500. Cette demande structurelle, récurrente, insensible aux prix, pourrait justifier un “nouveau normal” avec des CAPE plus élevés.

L’idée n’est pas absurde : si la demande pour un actif augmente structurellement tandis que l’offre (le nombre d’actions) stagne ou diminue (rachats), le prix monte mécaniquement.

Le camp des pessimistes : “Les arbres ne montent pas jusqu’au ciel”

De l’autre côté du ring, des investisseurs légendaires comme Jeremy Grantham (co-fondateur de GMO, gérant de 120 milliards de dollars), Cliff Asness (co-fondateur d’AQR, 130 milliards), John Hussman, ou Rob Arnott (Research Affiliates) tirent la sonnette d’alarme. Leurs arguments méritent aussi d’être entendus.

Argument 1 : La concentration est un risque, pas une force

Les 10 premières entreprises du S&P 500 représentent aujourd’hui 35% de l’indice. C’est plus qu’au sommet de la bulle internet en 2000. Si une seule de ces entreprises déçoit, c’est tout le marché qui trinque.

Et on l’a vu : quand Nvidia a publié des résultats légèrement en dessous des attentes astronomiques début 2025, l’action a perdu 15% en quelques jours, entraînant l’ensemble du Nasdaq avec elle. Un seul rapport trimestriel, et 500 milliards de capitalisation s’évaporent.

Cette concentration crée une fragilité systémique. Le succès du marché repose sur 7-10 entreprises. Si l’IA déçoit, si la régulation frappe, si la Chine riposte, si une nouvelle technologie émerge… le château de cartes peut s’effondrer rapidement.

Argument 2 : L’IA est peut-être la nouvelle bulle internet

Le discours actuel sur l’intelligence artificielle ressemble étrangement à celui sur internet en 1999 : - “Ça va tout changer” ✓ - “Les anciennes règles ne s’appliquent plus” ✓ - “Il faut être positionné maintenant ou rater la révolution” ✓ - “Les entreprises qui n’adoptent pas vont disparaître” ✓ - “La croissance va être exponentielle pendant des décennies” ✓

Oui, l’IA va probablement transformer l’économie. Internet l’a fait aussi — de façon encore plus profonde que ce qu’imaginaient les prophètes de 1999. Mais ça n’a pas empêché les actions internet de perdre 80% de leur valeur entre 2000 et 2002.

Amazon a perdu 95% de sa valeur entre son pic de 1999 et son creux de 2001 — passant de 107$ à 5,51$. Et c’était le grand gagnant ! Les autres ont fait faillite.

L’histoire montre que les technologies transformatrices peuvent être réelles sans que les valorisations soient justifiées. Le chemin de fer a transformé l’Amérique au 19e siècle — et la plupart des compagnies ferroviaires ont fait faillite. L’automobile a transformé le 20e siècle — sur des centaines de constructeurs, il en reste une poignée.

Argument 3 : Les marges élevées ne sont pas éternelles

Les marges bénéficiaires exceptionnelles des Big Tech (20-30%) attirent la concurrence comme le miel attire les mouches.

La Chine développe ses propres champions (Alibaba, Tencent, ByteDance, Huawei). DeepSeek a montré qu’on pouvait créer des modèles d’IA performants à une fraction du coût de OpenAI/Nvidia. L’Europe régule (GDPR, Digital Markets Act, AI Act). Les gouvernements américain et européen enquêtent sur les monopoles.

L’histoire montre que les marges anormalement élevées finissent toujours par revenir vers la moyenne — c’est l’un des principes les plus solides de l’économie. La question n’est pas si, mais quand. Et quand ça arrive, les valorisations construites sur des marges exceptionnelles s’effondrent.

Argument 4 : Le dollar est surévalué

Le dollar américain est surévalué d’environ 25-30% selon la plupart des modèles de parité de pouvoir d’achat. C’est l’une des plus grandes surévaluations depuis les années 1980.

Si le dollar se normalise (ce qui finit toujours par arriver à long terme), les investisseurs étrangers verront leurs rendements en actions américaines amputés par l’effet de change. Un investisseur européen qui achète des actions américaines aujourd’hui pourrait voir ses gains effacés par la baisse du dollar.

Et les investisseurs étrangers représentent une part significative de la demande pour les actions américaines. S’ils commencent à se diversifier vers l’Europe ou l’Asie (moins chers et avec des devises sous-évaluées), c’est un pilier de soutien qui se retire.

Argument 5 : Les 10 prochaines années ne seront pas les 10 dernières

L’argument ultime des pessimistes : les 10 dernières années ont été exceptionnelles. - Taux zéro pendant une décennie - Quantitative easing massif (la Fed a acheté des milliers de milliards d’actifs) - Boom technologique inédit - Stimulus Covid historique (des milliers de dollars envoyés directement aux ménages) - Explosion des rachats d’actions

Extrapoler ces conditions vers le futur est une erreur classique de pensée linéaire. Les conditions qui ont permis au marché de défier le CAPE pendant une décennie — notamment les taux ultra-bas et les injections de liquidité — sont en train de se normaliser.

La Fed ne peut plus faire de QE sans risquer une inflation incontrôlable. Les taux ne redescendront pas à zéro de sitôt. Les gouvernements sont endettés et ne peuvent plus distribuer des stimulus comme en 2020-2021.

Les vents favorables des 10 dernières années pourraient devenir les vents contraires des 10 prochaines.

Ce que dit Shiller lui-même (mise à jour 2025-2026)

Robert Shiller, fidèle à son approche mesurée, ne prédit pas de krach imminent. Il ne l’a jamais fait — ce n’est pas son style. Mais il est clair sur ses prévisions quantitatives.

Dans ses dernières publications et interviews, il estime que le S&P 500 devrait générer des rendements nominaux moyens de 1,5% par an sur les 10 prochaines années. En retirant l’inflation (disons 2,5%) et en comptant les dividendes (environ 1,5%), cela implique que l’indice lui-même pourrait être plus bas dans 10 ans qu’aujourd’hui en termes réels.

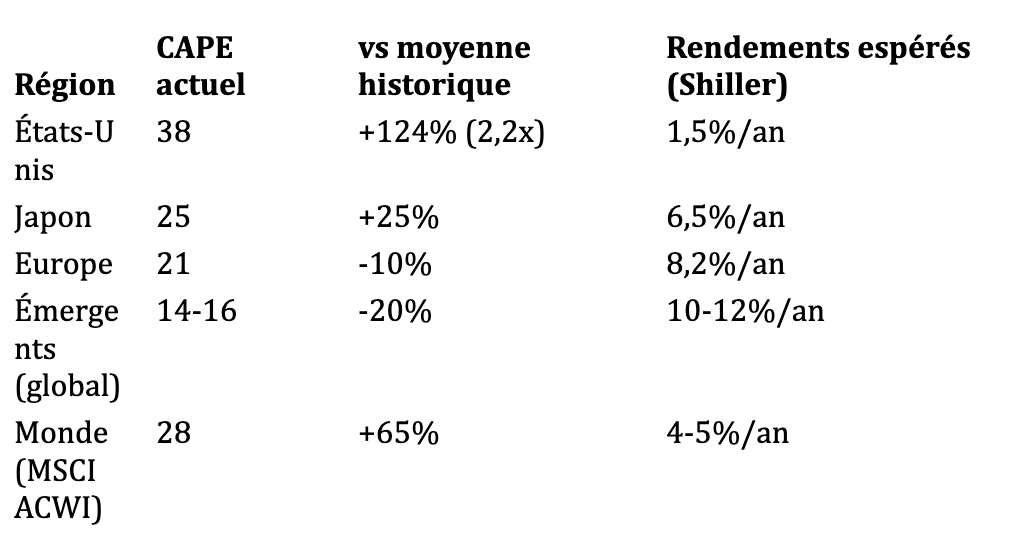

En comparaison, Shiller prévoit des rendements de 8,2% par an pour l’Europe et 6,5% par an pour le Japon — des marchés nettement moins chers avec des CAPE de 21 et 25 respectivement.

C’est une différence colossale : +1,5%/an vs +8,2%/an sur une décennie. Sur 100 000€ investis : - USA : tu aurais ~116 000€ dans 10 ans - Europe : tu aurais ~220 000€ dans 10 ans

Presque le double. Juste parce que tu as choisi le marché moins cher.

Mon avis : les deux camps ont partiellement raison

Voici ce que je retiens de ce débat, après avoir pesé tous les arguments :

Les optimistes ont raison de dire que le CAPE d’aujourd’hui n’est pas directement comparable à celui de 1950 ou 1980. La composition du marché, la qualité des entreprises, l’environnement de taux, et la structure de la demande (passif) justifient probablement un CAPE structurellement plus élevé qu’avant.

Si la “nouvelle normale” historique était un CAPE de 17, la “nouvelle normale” de 2020-2030 est peut-être 22-25. Les arguments pour cette réévaluation sont solides.

Les pessimistes ont raison de dire qu’un CAPE à 38 reste extraordinairement élevé, même en tenant compte de ces ajustements. Même si le “nouveau normal” est un CAPE de 25 au lieu de 17, on est encore 50% au-dessus.

C’est comme si l’immobilier parisien avait un prix “normal” de 10 000€/m² au lieu de 6 000€/m² historiquement (arguments valables : ville-monde, contraintes d’offre, qualité de vie). OK, mais si le prix actuel est de 15 000€/m², ça reste trop cher même avec le nouveau normal.

La conclusion pragmatique : Ne pas parier sur un krach imminent — les optimistes ont assez de bons arguments pour que le marché puisse continuer à monter pendant des années. Mais ajuster ses attentes à la baisse pour les rendements futurs du marché américain, et diversifier vers des marchés moins chers (Europe, émergents) où le risque/rendement est plus favorable.

🛡️ Comment utiliser le CAPE dans tes décisions d’investissement

On a assez parlé de théorie et d’histoire. Passons au concret : comment utilises-tu réellement le CAPE pour tes décisions d’investissement ?

Application #1 : Ajuste tes attentes (et ta planification retraite)

C’est l’usage le plus important et le plus négligé du CAPE. Et c’est peut-être aussi le plus douloureux à accepter.

Si tu planifies ta retraite ou ton indépendance financière en comptant sur des rendements de 10% par an — la moyenne historique du marché américain — tu risques une très mauvaise surprise.

Avec un CAPE à 38, les données historiques suggèrent des rendements de 0-3% par an sur les 10 prochaines années pour les actions américaines. Même en étant optimiste et en ajustant pour les “nouvelles conditions” (entreprises de meilleure qualité, taux bas, etc.), difficile d’espérer plus de 5-6%.

Concrètement, qu’est-ce que ça change pour ta planification ?

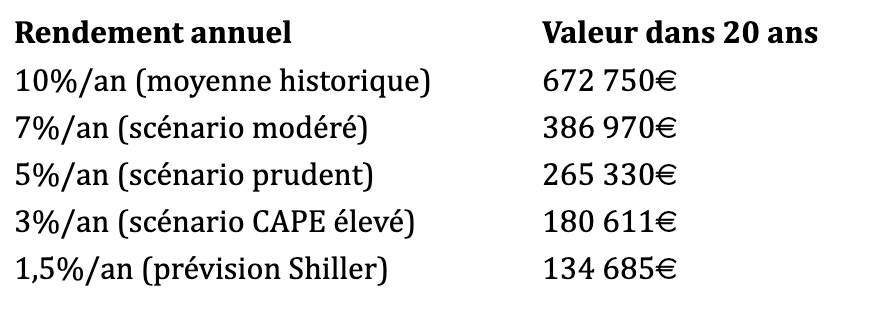

Imaginons que tu aies 100 000€ investis aujourd’hui et que tu comptes sur ces placements pour ta retraite dans 20 ans. Voici ce que tu aurais selon différents scénarios de rendement :

La différence entre le scénario “je compte sur 10%” et le scénario “CAPE à 38” ? Plus de 500 000€. C’est la différence entre une retraite confortable et une retraite serrée.

Ça ne veut pas dire que tu dois arrêter d’investir — au contraire, c’est la pire chose à faire. Ça veut dire que tu dois peut-être : - Épargner davantage pour compenser des rendements plus faibles anticipés - Travailler un peu plus longtemps que prévu initialement - Réduire tes dépenses prévues à la retraite pour plus de marge de sécurité - Diversifier vers des actifs potentiellement plus rentables (voir ci-dessous) - Revoir ton allocation pour inclure plus de marchés moins chers

C’est un ajustement des attentes, pas une capitulation.

Et surtout, ça ne veut pas dire que tu vas forcément avoir des rendements de 1,5% par an. Le CAPE n’est pas une prédiction exacte — c’est une estimation basée sur les probabilités historiques. Tu pourrais très bien avoir 8% par an si le marché continue de défier la gravité. Ou tu pourrais avoir -2% par an si un krach majeur survient. Ce que le CAPE te dit, c’est que la probabilité de rendements élevés est faible, et que tu devrais planifier en conséquence.

La question pratique devient alors : préfères-tu être agréablement surpris si les rendements sont meilleurs que prévu, ou désagréablement surpris s’ils sont pires ? La prudence suggère de planifier pour le scénario conservateur et d’être content si ça se passe mieux.

Application #2 : Compare les régions géographiques

Le CAPE n’existe pas que pour les États-Unis. Il est calculé pour tous les grands marchés mondiaux. Et les écarts sont spectaculaires — c’est peut-être l’information la plus actionnable de cette newsletter.

Tu vois le problème ? Ton ETF Monde (MSCI World), c’est 70% d’USA. Donc tu es massivement exposé au marché le plus cher de la planète, celui avec les pires perspectives de rendement selon le CAPE.

L’Europe, avec un CAPE de 21, offre des rendements espérés 5 fois supérieurs à ceux des États-Unis selon les modèles de Shiller (8,2% vs 1,5%). Les marchés émergents, encore moins chers, pourraient faire encore mieux — avec plus de risque et de volatilité, certes.

C’est contre-intuitif : tout le monde veut être investi aux USA parce que “c’est le meilleur marché du monde”. Mais justement PARCE QUE tout le monde veut y être, le marché est devenu cher, et les rendements futurs seront probablement décevants.

Les marchés les moins populaires (Europe, émergents) sont moins chers et offrent de meilleures perspectives. C’est la logique même de l’investissement “value” appliquée aux géographies.

Actions concrètes :

Si tu es 100% investi en ETF S&P 500 ou MSCI World, considère d’ajouter : - Un ETF Europe (MSCI Europe, STOXX 600, ou pays spécifiques comme CAC 40, DAX) - Un ETF Marchés Émergents (MSCI Emerging Markets) - Un ETF “MSCI World ex-USA” (le monde développé hors États-Unis) - Un ETF Japon (Nikkei 225, TOPIX)

L’idée n’est pas de sortir des USA — ils restent le marché le plus innovant et le plus dynamique — mais de rééquilibrer vers des marchés où le CAPE suggère de meilleures perspectives.

Une allocation “CAPE-aware” pourrait être : - 40% USA (au lieu de 70% implicite dans le MSCI World) - 25% Europe - 20% Émergents - 15% Japon et autres développés

Ce rééquilibrage n’est pas un pari contre les États-Unis. C’est une reconnaissance du fait que quand tout le monde veut la même chose, le prix monte jusqu’à un niveau où les rendements futurs deviennent peu attractifs. C’est la loi fondamentale de l’offre et de la demande appliquée aux marchés financiers.

Les investisseurs institutionnels les plus sophistiqués — les fonds de pension, les fondations universitaires, les family offices — font exactement ce type d’ajustement. Ils regardent les valorisations relatives entre régions et surpondèrent les marchés moins chers. Ce n’est pas de la spéculation, c’est de la gestion de portefeuille rationnelle.

Et historiquement, cette approche a fonctionné. Les décennies où le CAPE américain était élevé par rapport aux autres marchés ont généralement été suivies de périodes où les marchés étrangers surperformaient. La décennie 2000-2010, après la bulle internet, a vu les marchés émergents et européens largement surperformer le S&P 500.

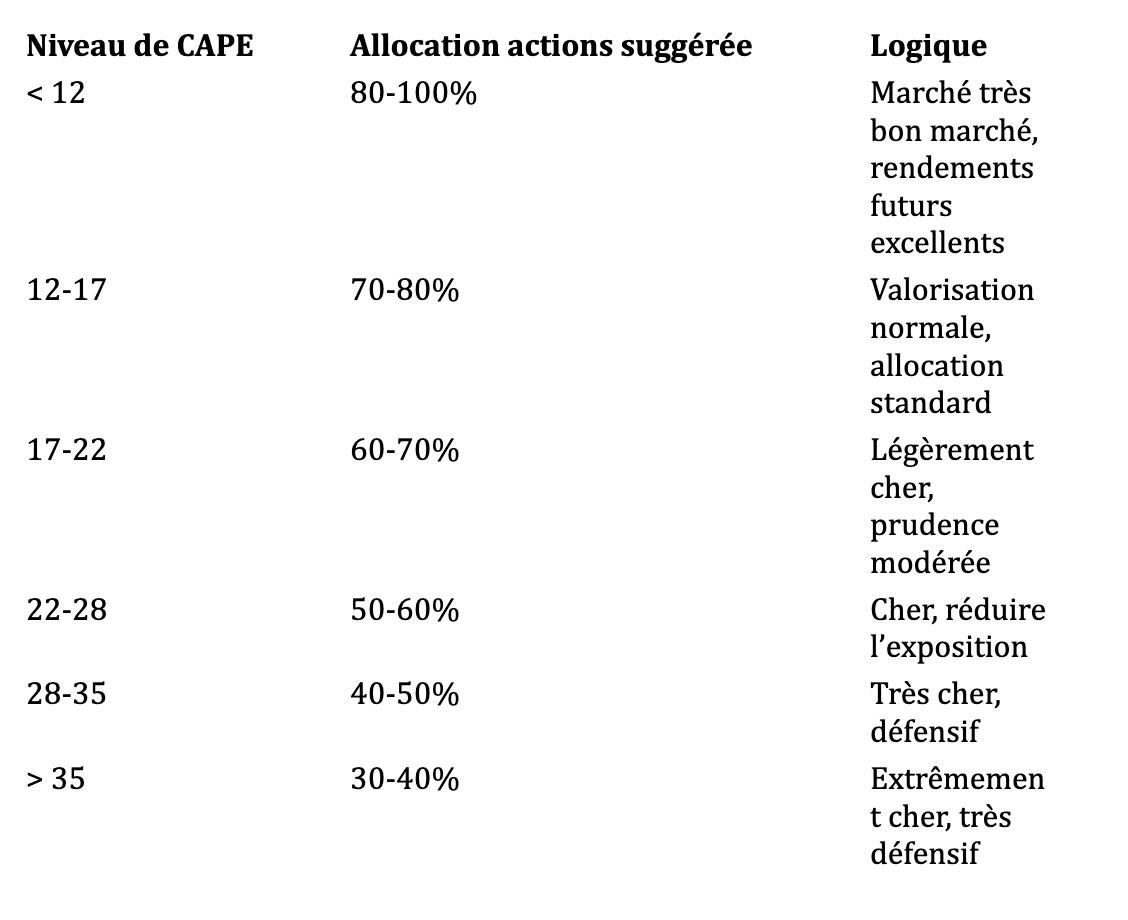

Application #3 : Utilise le CAPE comme “règle de prudence”

Le CAPE peut servir de cadre pour moduler ton exposition aux actions en fonction du niveau de risque de marché. Ce n’est pas du market timing (essayer de prédire les hauts et les bas) — c’est de la gestion du risque.

Voici une approche utilisée par certains investisseurs institutionnels :

Extrêmement cher, très défensif

Avec un CAPE à 38, cette approche suggère de réduire ton exposition aux actions américaines à 30-40% maximum de ton portefeuille total. Le reste peut aller vers :

Actions d’autres régions (Europe, émergents — moins chères)

Obligations (pour la stabilité et les revenus)

Or (protection contre l’inflation et les crises)

Cash / Fonds monétaires (pour saisir des opportunités en cas de correction)

Immobilier / SCPI (diversification, revenus réguliers)

Attention importante : ce n’est PAS du market timing. Tu ne vends pas tout en attendant le krach. Tu ajustes simplement ton niveau de risque en fonction du niveau de valorisation. C’est ce que font les fonds de pension, les assureurs, et les investisseurs institutionnels sérieux. C’est de la gestion de portefeuille prudente, pas de la spéculation.

Application #4 : Ne rien faire du tout (et c’est parfois OK)

Voici peut-être le conseil le plus important et le plus contre-intuitif : si ton horizon est de 30 ans ou plus, le CAPE actuel importe relativement peu.

Sur des horizons très longs (30-40 ans), les marchés finissent presque toujours par monter significativement. Les krachs deviennent des accidents de parcours, des bosses sur une courbe globalement ascendante. Et même si tu entres au pire moment possible (sommet de 1929, sommet de 2000), le temps joue en ta faveur.

Quelqu’un qui a acheté le S&P 500 au sommet absolu de 1929 et n’a jamais vendu a quand même multiplié son capital par 200 sur les 95 années suivantes. Le “pire moment possible” était quand même un bon investissement sur le très long terme.

De plus, si tu investis régulièrement (DCA — Dollar Cost Averaging), tu achètes à différents niveaux de CAPE. Les moments où le marché est cher (CAPE élevé) sont compensés par les moments où il est bon marché (CAPE bas après une correction). Le DCA lisse naturellement ton prix d’entrée.

L’erreur à éviter absolument : sortir complètement du marché en attendant le krach. Les études montrent que manquer les 10 meilleurs jours de Bourse sur 20 ans divise tes rendements par deux. Et ces meilleurs jours arrivent souvent juste après les pires, quand tout le monde a trop peur pour être investi.

Si tu as : - Un horizon de 25+ ans - Des revenus stables et diversifiés - Pas besoin de cet argent à court terme - Une tolérance élevée à la volatilité

…alors tu peux probablement ignorer le CAPE et continuer à investir régulièrement. Le temps est ton allié.

C’est important de comprendre cette nuance : le CAPE est plus pertinent pour quelqu’un de 55 ans qui planifie sa retraite dans 10 ans que pour quelqu’un de 25 ans qui a 40 ans devant lui. Pour le premier, un CAPE élevé est un signal d’alarme sérieux — ses prochains 10 ans de rendements détermineront largement sa qualité de vie à la retraite. Pour le second, c’est une information utile mais pas déterminante — il traversera plusieurs cycles de CAPE haut et bas avant d’avoir besoin de cet argent.

L’erreur la plus coûteuse est souvent de sur-réagir. Des investisseurs qui ont vendu en 2016 parce que le CAPE était “trop élevé” à 25 ont raté des années de hausse. D’autres qui ont vendu en mars 2020 pendant la panique Covid ont manqué l’un des plus spectaculaires rebonds de l’histoire. Le CAPE ne te dit pas quand le marché va baisser — il te dit simplement ce que tu peux espérer sur le long terme.

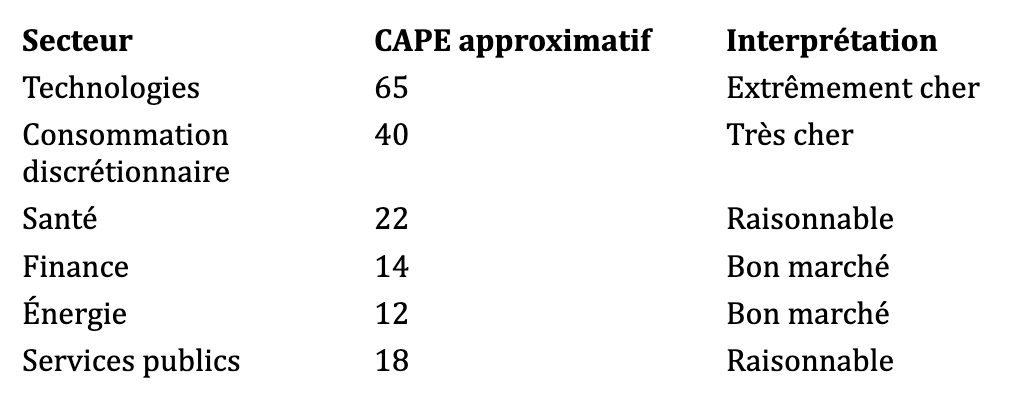

Application #5 : Diversifie par secteur

Le CAPE peut aussi être calculé par secteur d’activité. Et les écarts sont massifs — encore plus qu’entre pays :

Si tu veux réduire ton risque de valorisation tout en restant investi en actions, tu peux : - Sous-pondérer la tech (qui représente 30%+ des indices) - Surpondérer les secteurs value (finance, énergie, industrie) - Utiliser des ETF sectoriels ou des ETF value (qui excluent ou sous-pondèrent la tech)

Attention : les secteurs bon marché le sont parfois pour de bonnes raisons structurelles. L’énergie fossile fait face à la transition énergétique. Les banques font face à la fintech. Le CAPE n’est qu’un indicateur parmi d’autres — il ne te dit pas si un secteur est structurellement en déclin.

Mon allocation “CAPE-aware” suggérée

Pour un investisseur français avec un horizon de 15-20 ans et un CAPE US à 38, voici deux allocations qui intègrent les enseignements du CAPE. Ces allocations sont données à titre illustratif — ta situation personnelle doit guider tes choix réels.

Allocation modérée (pour quelqu’un qui veut rester investi mais diversifier) : - 25% ETF S&P 500 / MSCI USA - 25% ETF Europe (STOXX 600 ou MSCI Europe) - 15% ETF Marchés Émergents - 10% ETF Small Caps monde ou value - 10% Or (via ETF comme PHAU ou physique) - 10% Obligations (fonds euros, obligations d’État) - 5% Cash (livrets, fonds monétaires)

Cette allocation réduit l’exposition aux USA (25% au lieu de 70% dans un MSCI World classique) tout en maintenant une exposition significative aux actions. L’or sert de protection contre les crises et l’inflation. Les obligations et le cash apportent de la stabilité et de la liquidité.

Allocation prudente (pour quelqu’un proche de la retraite ou inquiet) : - 20% ETF actions diversifiées (USA + Europe + EM équipondérés) - 20% SCPI / Immobilier coté - 20% Obligations / Fonds euros assurance-vie - 15% Or - 15% Cash / Fonds monétaires - 10% Matières premières diversifiées

Ces allocations ne sont pas des recommandations personnalisées. Elles illustrent simplement comment intégrer le CAPE dans une réflexion de portefeuille. Ta situation personnelle (âge, revenus, patrimoine, objectifs, tolérance au risque) doit guider tes choix réels.

Les 5 erreurs à éviter absolument

Avant de conclure, passons en revue les erreurs les plus courantes que font les investisseurs lorsqu’ils découvrent le CAPE. Évite-les, et tu auras déjà une longueur d’avance sur la plupart des gens.

Erreur #1 : Faire du market timing

“Le CAPE est à 38, je vends tout et j’attends le krach.”

Mauvaise idée. Le CAPE peut rester élevé pendant des années — voire une décennie entière comme entre 2014 et 2024. Pendant ce temps, tu rates des gains potentiels et tu paies de l’impôt sur les plus-values réalisées. Et tu risques de racheter plus haut que tu n’as vendu si le krach ne vient pas (ou vient plus tard que prévu).

Le market timing est l’une des erreurs les plus coûteuses en investissement. Des études montrent que même les professionnels échouent régulièrement à anticiper les mouvements de marché. Le CAPE n’est pas un outil de timing — c’est un outil de calibrage des attentes.

Erreur #2 : Ignorer complètement le CAPE

“C’est juste un indicateur parmi d’autres, je reste 100% actions US.”

Tu peux, mais sois conscient que tu prends un pari implicite : que les rendements exceptionnels de la dernière décennie vont se répéter. L’histoire suggère que c’est peu probable avec un CAPE aussi élevé. Au minimum, ajuste tes attentes.

Erreur #3 : Comparer des CAPE incomparables

Le CAPE de l’Inde à 30 et celui des USA à 38 ne signifient pas la même chose. Chaque marché a sa propre moyenne historique et sa propre dynamique. Le CAPE de l’Inde est élevé pour l’Inde. Celui de l’Europe à 21 est bas pour l’Europe.

Compare toujours un CAPE à la moyenne historique du même marché, pas à d’autres marchés.

Erreur #4 : Oublier que c’est un indicateur long terme

Le CAPE ne te dit RIEN sur ce qui va se passer cette année. Il te parle des 10-20 prochaines années. Si tu utilises le CAPE pour des décisions de court terme (vendre avant les élections, acheter après une correction de 10%), tu l’utilises mal.

Erreur #5 : Le prendre comme vérité absolue

Le CAPE explique ~40% de la variance des rendements futurs. C’est le meilleur indicateur disponible, mais il reste 60% d’incertitude. Les conditions peuvent changer de façon imprévisible. Utilise le CAPE comme un input parmi d’autres, pas comme un oracle infaillible.

Le Shiller CAPE n’est pas une boule de cristal. Ce n’est pas un signal d’achat ou de vente. C’est une boussole — un outil pour t’orienter dans un environnement incertain.

Cette boussole te dit aujourd’hui quelque chose de clair : le marché américain est exceptionnellement cher. Plus cher qu’en 1929. Presque aussi cher qu’en 2000. Et historiquement, quand le CAPE est à ce niveau, les rendements des 10-20 années suivantes sont médiocres.

Est-ce que ça veut dire que le marché va s’effondrer demain ? Non. Le CAPE peut rester élevé pendant des années.

Est-ce que ça veut dire que tu dois tout vendre ? Non plus. Sortir du marché est presque toujours une mauvaise idée.

Mais ça veut dire que tu devrais :

Ajuster tes attentes — ne planifie pas ta vie financière sur du 10%/an si tu es 100% US

Diversifier géographiquement — l’Europe et les émergents sont nettement moins chers et offrent de meilleures perspectives

Considérer d’autres classes d’actifs — obligations, or, immobilier pour réduire le risque global

Rester investi — mais avec une allocation plus équilibrée si tu approches de tes objectifs

Garder du cash — pour saisir des opportunités si une correction se présente

Le CAPE ne te donnera jamais le moment parfait pour acheter ou vendre. Personne ne le peut. Mais il te donnera quelque chose de plus précieux : une perspective réaliste sur ce que tu peux attendre de tes investissements.

C’est cette perspective qui fait la différence entre un investisseur qui panique lors d’un krach (parce qu’il s’attendait à 10% par an et qu’il ne comprend pas pourquoi son portefeuille baisse) et un investisseur qui reste serein (parce qu’il savait que les rendements futurs seraient probablement médiocres et qu’une correction était prévisible).

C’est cette perspective qui te permet de résister au FOMO (Fear Of Missing Out) quand tout le monde autour de toi parle de ses gains fantastiques — parce que tu sais que quand tout le monde gagne facilement de l’argent, c’est généralement le signe que les valorisations sont tendues et que les rendements futurs seront décevants.

C’est cette perspective qui te permet de planifier ta vie financière sur des hypothèses solides plutôt que sur des rêves. Combien dois-tu épargner pour la retraite ? Ça dépend des rendements que tu attends. Si tu planifies sur 10% par an alors que le CAPE suggère 2%, tu risques de te retrouver avec un patrimoine très insuffisant au moment où tu en auras le plus besoin.

Dans un monde où tout le monde te promet la lune — les influenceurs qui te vendent du 20%/an garanti, les analystes qui voient le S&P à 10 000 points, les gourous qui ont “la stratégie secrète” — un peu de réalisme basé sur 145 ans de données, c’est déjà de l’or.

Le CAPE ne te rendra pas riche du jour au lendemain. Mais il pourrait bien t’éviter de devenir pauvre en croyant aux promesses trop belles pour être vraies.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.