👨👩👧👦 L’argent, osons en parler ! La newsletter que tu peux lire avec tes enfants

#161, Educfi un jour, Educfi toujours

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 161 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

👨👩👧 PARTIE PARENTS : Comment parler d’argent avec tes enfants (vraiment)

🧒 SECTION 6-10 ANS : L’argent, c’est quoi ce truc ?

🧑 SECTION 11-14 ANS : Deviens le boss de ton argent

🧑🎓 SECTION 15-18 ANS : Prépare ton autonomie financière

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 165 abonnés. Les abonnements remontent, si vous pouvez partager la newsletter autour de vous, ce serait top.

⚡ Linkedin : Suivez mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

On me demande un peu de perso à chaque fois, de life style. Je peux vous dire plusieurs choses :

Ce jour je vais jouer à Villeneuve (La Rochelle) avec l’équipe 1, un Derby, ça promet d’être tendu

Pas de matchs de mes M14 cette semaine, mais des entrainements hyper intéressants

Focus Plan P, ça avance très vite et bien ,ça fait plaisir !

📣 Plan P arrive dans 2 semaines

Le 13 avril, ça commence.

6 jours de lives 100% gratuits sur l’investissement, l’immobilier, la fiscalité, l’entrepreneuriat et la stratégie patrimoniale. 80+ experts. Des annonces majeures cette semaine sur de nouveaux intervenants et partenaires.

On dépasse déjà les 4 500 inscrits. Et les prochains jours vont encore faire monter la sauce.

Si vous n’avez pas encore réservé votre place, c’est le moment. L’événement est 100% en ligne, accessible depuis n’importe où en France, et il ne vous coûtera pas un centime.

Deux semaines. C’est court. C’est maintenant qu’on se prépare.

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

Vous connaissez France SCPI ? C’est l’une des plateformes historique qui permet d’investir en ligne sur plus de 60 SCPI avec des rendements jusqu’à 15,27%. Concrètement cela permet, avec des tickets d’entrée accessibles (100 euros), d’investir dans l’immobilier professionnel (Commerces, santé, logistique, data center, hotel…) sans les contraintes de gestion locative classique.

Depuis quelques années leur équipe compile l’ensemble des données des SCPI dans un outil maison Analyse et Comparatif SCPI, qui permet de comparer les SCPI entre elles sur divers critères : Rendement, frais de souscription, évolution de prix de parts etc. Tout est centralisé pour comparer facilement les SCPI entre elles. Une mine d’or !

Certaines SCPI ont servi jusqu’à 15,27 % de distribution en 2025. Mais toutes ne se valent pas : l’actualité récente a rappelé ces 2 dernières années que certaines ont connu de réelles difficultés. D’ailleurs, si vous n’êtes pas expert la plateforme permet d’échanger avec des experts certifiés AMF pour vous guider.

Pour y accéder il suffit de s’inscrire à la plateforme ici (lien) en 30 secondes

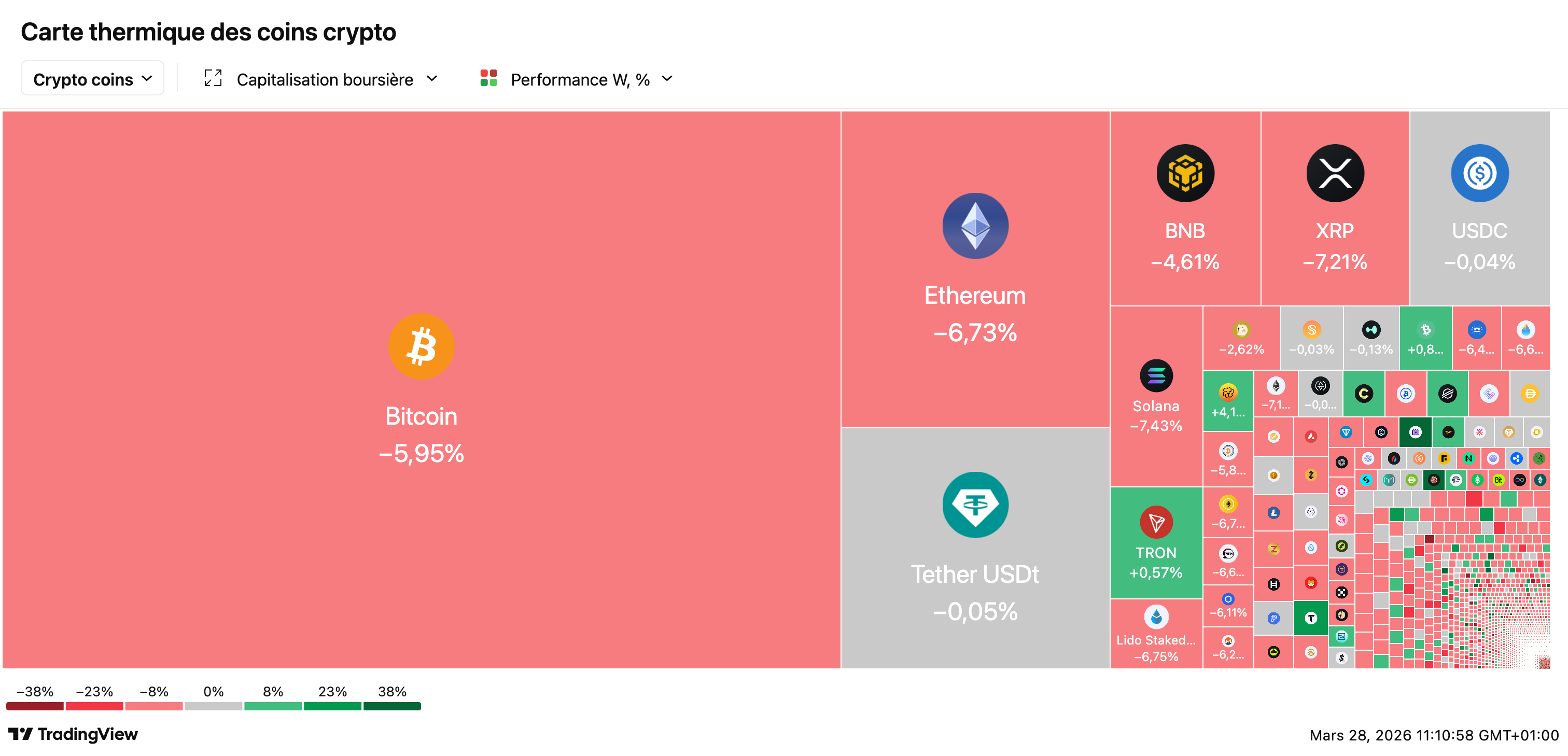

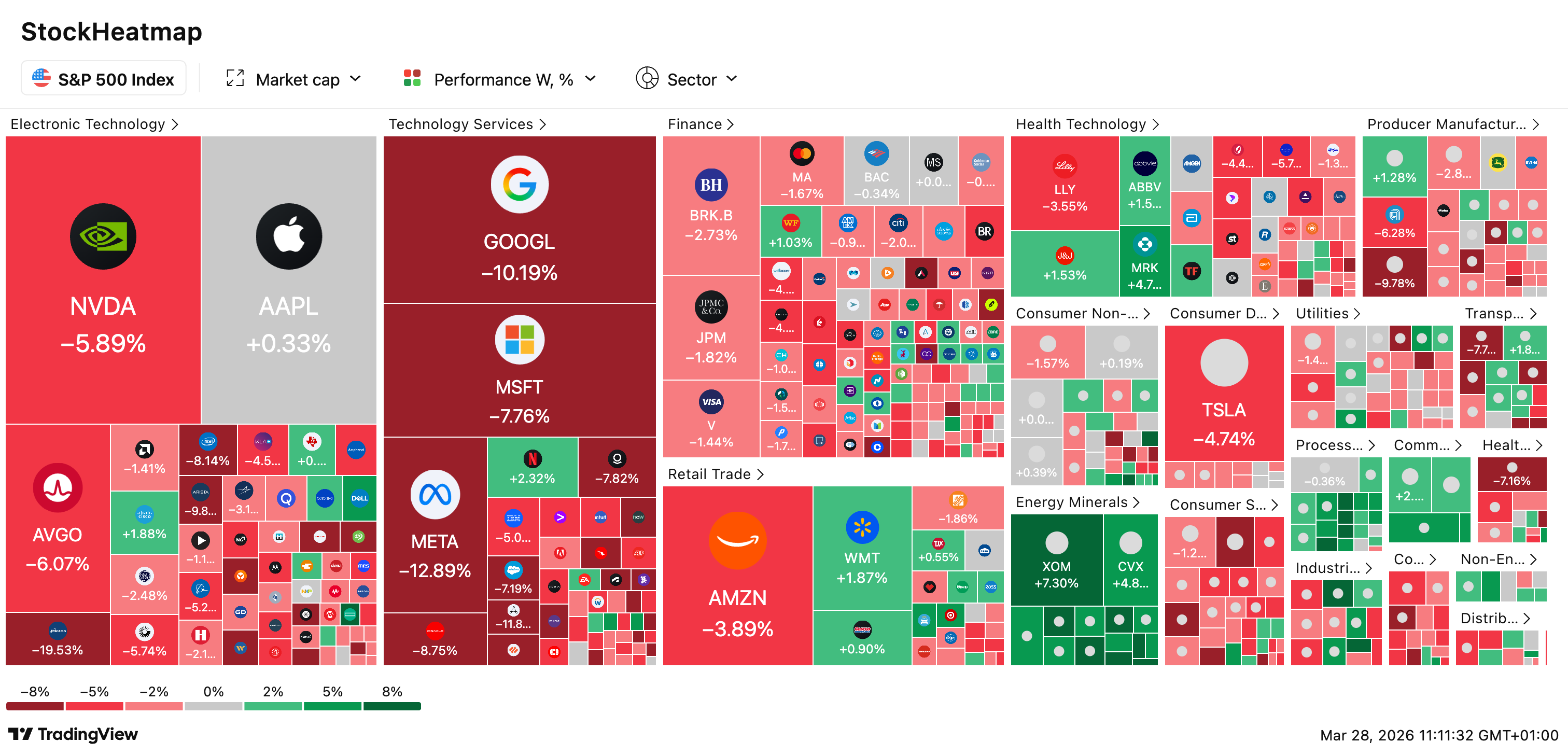

⚖️ Argentine/YPF : la cour d’appel US annule le jugement de 16 milliards $, Burford s’effondre de 54 % : Victoire majeure pour l’Argentine : la cour d’appel fédérale de New York a cassé la condamnation record liée à la nationalisation de YPF en 2012. Les juges estiment que les revendications des actionnaires “ne sont pas recevables au regard du droit argentin” — un montant qui représentait 45 % du budget fiscal du pays. Burford Capital, le financeur du litige qui espérait un retour de 37 000 % sur son investissement, voit son action s’effondrer. Le président Milei salue “le meilleur scénario possible”, tandis qu’un analyste avertit : “C’est un très mauvais signal pour les marchés financiers.”

🚗 BYD : les bénéfices chutent pour la première fois en 4 ans, la guerre des prix fait rage en Chine : Le géant chinois des VE annonce un bénéfice net en baisse de près de 20 % à 32,6 milliards de yuans (4,7 Mds $), sous les attentes. Le président Wang Chuanfu parle d’un marché au “paroxysme de fièvre“ et d’une “phase d’élimination brutale”. La part de marché de BYD en Chine chute de 27 % à 17 % sur un an, sous la pression de Geely, Huawei, Xiaomi. Les ventes de VE baissent depuis 6 mois consécutifs. Seule éclaircie : les exportations (+40 %), avec une flotte de 8 navires commandée pour conquérir le monde.

💸 Data centers IA : le boom de 9 000 milliards $ pourrait-il devenir un fiasco historique ? : Les hyperscalers (Google, Meta, Amazon, Microsoft, Oracle) devraient investir 4 000 milliards $ en 5 ans, principalement dans les data centers. En ajoutant les autres acteurs, le total pourrait atteindre 9 000 milliards $ — comparable aux dépenses immobilières chinoises avant l’effondrement du marché. Google a emprunté 32 Mds $, Meta 30 Mds $. Le risque : 95 % des projets IA en entreprise échouent actuellement. Mais contrairement aux bulles précédentes, les géants de la tech ont des activités rentables pour survivre — seule OpenAI n’a pas de filet de sécurité. Apple, absent de la course, pourrait être le grand gagnant... ou le grand perdant.

📉 Actions et obligations s’effondrent ensemble : “nulle part où se cacher” pour les investisseurs : Le portefeuille traditionnel 60/40 se dirige vers son pire mois depuis 2022 : les actions mondiales chutent de -9 %, les obligations de -3 %, l’or de -15 % (prise de bénéfices massive). Le S&P 500 perd 7 % en mars, les rendements US à 10 ans atteignent 4,48 % (plus haut depuis juillet). Les investisseurs fuient vers les liquidités au rythme le plus rapide depuis le Covid. “Qu’est-ce qui fonctionne ? Rien“, résume un gérant. Seuls les paris sur l’inflation et les matières premières offrent une protection dans ce scénario de stagflation mondiale.

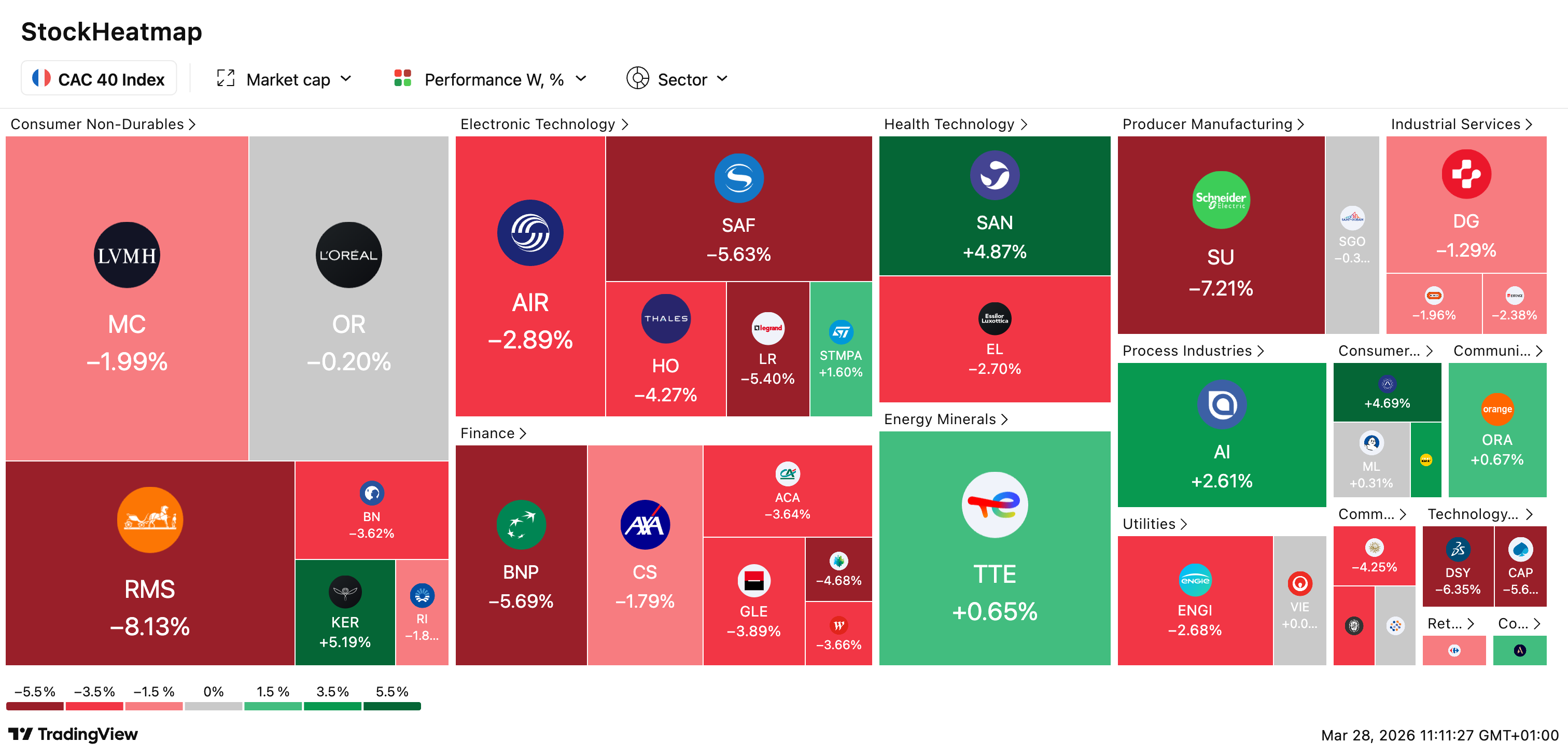

📊 CAC 40 : repli de 0,40 % malgré l’envolée de Pernod Ricard sur des rumeurs de fusion : L’indice parisien ouvre à 7.735 points, toujours plombé par un Brent au-dessus de 108 $. Seule éclaircie : Pernod Ricard bondit après la confirmation de discussions pour une “fusion entre égaux“ avec l’américain Brown-Forman, créateur du whisky Jack Daniel’s. Trump a annoncé un nouveau délai avant toute action contre l’Iran, évoquant des “progrès” — mais les marchés restent prudents, les perspectives de désescalade demeurant “incertaines“.

🎯 Mode d’emploi de cette newsletter

Cette édition est différente des autres.

Elle a été conçue pour être partagée en famille. Tu peux :

Lire l’intro et la partie “Parents” pour toi

Transférer directement la section correspondant à l’âge de ton enfant (6-10 ans, 11-14 ans, ou 15-18 ans)

Utiliser les exercices et conversations proposés pour ouvrir le dialogue

Chaque section enfant est écrite pour être comprise sans toi — mais encore meilleure avec toi.

Pourquoi cette édition spéciale ? Parce que du 16 au 22 mars 2026, c’est la Semaine de l’Éducation Financière — la 14ème édition en France. Le thème cette année : “L’argent, osons en parler !”

Et c’est exactement ce qu’on va faire. Ensemble.

Je vais te donner quelques chiffres. Ils piquent un peu.

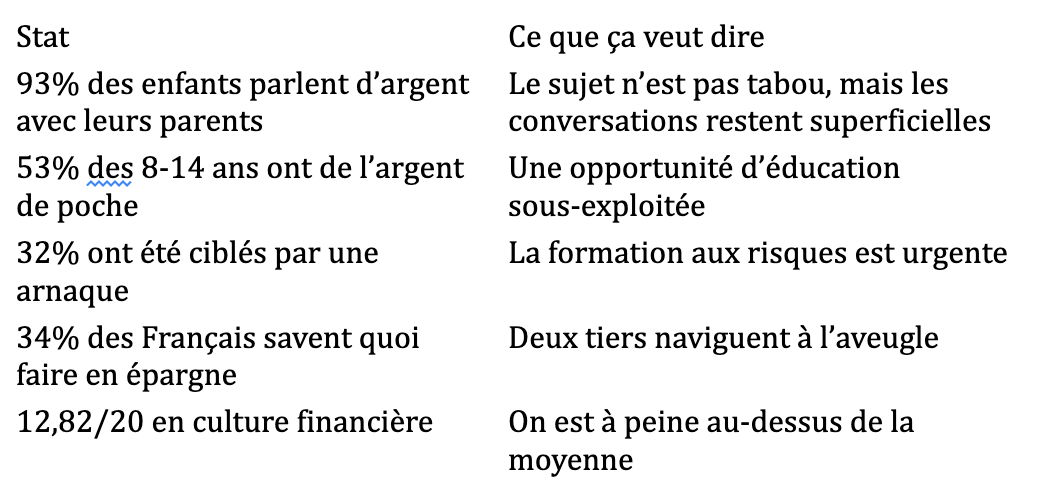

95% des Français veulent mieux comprendre les questions économiques et financières. C’est énorme. Ça veut dire que presque tout le monde ressent ce manque, cette lacune, cette inquiétude sourde de ne pas vraiment maîtriser son argent. Et pourtant, seulement 34% estiment savoir quoi faire concrètement en matière d’épargne et d’investissement. C’était 41% l’année dernière — on recule de 7 points. L’incertitude économique n’aide pas, mais le vrai problème est plus profond : on n’a jamais appris.

Le baromètre 2026 de SPAK et OpinionWay est sans appel. Les premières motivations des Français pour s’éduquer financièrement ? Éviter de prendre de mauvaises décisions (50%), ne pas se faire arnaquer (43%), et gagner en autonomie (40%). Ce n’est pas l’appât du gain qui nous pousse — c’est la peur. La peur de se planter. La peur de se faire avoir. La peur de ne pas être à la hauteur.

Et cette peur, devine quoi ? On la transmet à nos enfants sans même s’en rendre compte.

| Ministère de l'Education nationale")

Quand on évite le sujet de l’argent à table. Quand on répond “c’est pas tes affaires” à une question sur les prix. Quand on paye par carte sans expliquer ce qui se passe. Quand on dit “on verra plus tard” à chaque demande d’explication. On ne transmet pas de l’éducation financière — on transmet du flou, de l’anxiété, et parfois de la honte.

La bonne nouvelle ? Il n’est jamais trop tard pour changer ça. Et il n’est jamais trop tôt pour commencer.

Le baromètre 2026 de la Fédération Bancaire Française sur les 8-14 ans montre que 93% des enfants parlent d’argent avec leurs parents. Le sujet n’est pas tabou dans les familles — pas autant qu’on le croit. Mais les conversations restent à la surface : on parle du prix des choses (58%), des dépenses du quotidien (25%), et un peu de l’épargne (14%). On ne parle presque jamais de budget, d’investissement, de crédit, de ce que signifie vraiment “gérer son argent”.

Les enfants comprennent très bien les notions concrètes : l’argent de poche, le distributeur de billets, la carte bancaire. Mais les concepts plus abstraits — la bourse, les placements, les intérêts composés — leur échappent totalement. Pas parce qu’ils sont trop jeunes. Parce que personne ne leur explique.

Et pendant ce temps, 32% des 8-14 ans ont déjà été ciblés par une tentative d’arnaque en ligne. Via des SMS, des messageries, des jeux vidéo. Un sur trois. Heureusement, ils deviennent plus vigilants : seuls 10% ont succombé, et les pertes financières reculent. Mais imagine quand ces enfants auront 18 ans, un compte en banque, une carte de crédit, et des sollicitations infiniment plus sophistiquées. Est-ce qu’on les aura préparés ?

C’est maintenant que ça se joue.

👨👩👧 PARTIE PARENTS : Comment parler d’argent avec tes enfants (vraiment)

Pourquoi c’est si difficile

Parler d’argent avec ses enfants, c’est difficile pour trois raisons.

Première raison : on n’a pas appris nous-mêmes. Comment expliquer ce qu’on ne maîtrise pas ? Comment transmettre une éducation financière qu’on n’a jamais reçue ? La plupart d’entre nous ont appris “sur le tas”, en faisant des erreurs, en se faisant avoir, en bricolant. On ne se sent pas légitimes pour enseigner quelque chose qu’on découvre encore à 40 ans.

Le baromètre 2026 de SPAK et OpinionWay est brutal sur ce point. Seuls 34% des Français estiment savoir quoi faire concrètement en matière d’épargne et d’investissement. C’était 41% l’année dernière — 7 points de perdus en un an. Et l’écart entre hommes et femmes est sidérant : 41% des hommes se sentent compétents, contre seulement 29% des femmes. Cette inégalité de confiance, elle se transmet aux enfants sans qu’on s’en rende compte.

Deuxième raison : l’argent touche à l’intime. Parler d’argent, c’est parler de ce qu’on gagne, de ce qu’on n’a pas, de nos échecs et de nos réussites. C’est exposer une partie de nous qu’on préfère garder cachée. On a peur que nos enfants nous jugent, nous comparent aux autres parents, ou soient anxieux s’ils comprennent nos difficultés.

Et cette peur n’est pas irrationnelle. En France, l’argent est culturellement associé à quelque chose de sale, de honteux, de tabou. On ne demande pas à quelqu’un combien il gagne. On ne parle pas de ses placements en société. On garde ça pour soi. Le problème, c’est que ce silence n’éduque pas — il transmet de l’anxiété.

Troisième raison : on confond protection et évitement. On pense protéger nos enfants en ne leur parlant pas d’argent. “Ils sont trop jeunes.” “Ils n’ont pas besoin de savoir ça.” “Je ne veux pas les inquiéter.” Mais ce faisant, on les laisse construire leurs propres représentations — souvent fausses, souvent anxiogènes — à partir de ce qu’ils observent et devinent.

Un enfant qui voit ses parents stressés à la fin du mois sans explication imagine le pire. Un ado qui entend “on n’a pas les moyens” sans contexte peut développer une relation malsaine à l’argent. Le silence ne protège pas — il crée du flou. Et le flou génère de l’angoisse.

Les 5 erreurs que font 90% des parents

Erreur #1 : Attendre qu’ils posent des questions.

Les enfants observent bien avant de questionner. Dès 2-3 ans, ils voient qu’il se passe quelque chose à la caisse, que certaines choses se refusent, que les adultes réagissent différemment selon les prix. Si tu attends qu’ils posent des questions, tu rates des années d’opportunités pédagogiques. L’éducation financière commence par tes propres commentaires, tes propres explications spontanées.

Un enfant de 4 ans peut comprendre que “les choses coûtent de l’argent”. Un enfant de 6 ans peut comprendre que “papa et maman travaillent pour avoir cet argent”. Un enfant de 8 ans peut comprendre qu’on “ne peut pas tout acheter”. N’attends pas qu’ils te demandent — initie la conversation.

Erreur #2 : Dire “on n’a pas les moyens” sans expliquer.

Cette phrase, répétée sans contexte, crée de l’anxiété. L’enfant ne comprend pas ce que “moyens” signifie. Il peut penser que vous êtes pauvres, que la situation est grave, que c’est sa faute de vouloir des choses. Mieux vaut dire : “Ce jouet coûte 80€. On a décidé de garder cet argent pour les vacances. Si tu le veux vraiment, on peut voir comment tu pourrais économiser pour te l’acheter toi-même.”

Cette reformulation fait plusieurs choses : elle explique le prix concret, elle montre qu’il y a un arbitrage (vacances vs jouet), elle responsabilise l’enfant en lui proposant une solution, et elle ne crée pas de panique.

Erreur #3 : Payer systématiquement par carte sans commenter.

Pour un enfant, la carte bancaire est magique. Tu la poses, ça bipe, tu repars avec des choses. Où est l’argent ? Nulle part. Le lien entre travail, argent et achat est invisible. Prends le temps d’expliquer : “Cette carte est reliée à un compte où il y a de l’argent que j’ai gagné en travaillant. Quand je paie, l’argent part de mon compte vers le magasin.”

Tu peux même montrer ton relevé de compte (version simplifiée) pour que l’enfant voie que l’argent diminue vraiment. 74% des enfants préfèrent recevoir leur argent en liquide plutôt que par virement — parce que l’argent concret est plus facile à comprendre. Utilise cette préférence pour leur apprentissage.

Erreur #4 : Donner de l’argent de poche sans cadre.

53% des enfants reçoivent de l’argent de poche. Mais combien reçoivent une vraie éducation avec ? L’argent de poche n’est éducatif que s’il est accompagné. Sinon, c’est juste de l’argent. Pose des règles : “Cet argent est le tien. Tu peux le dépenser ou l’économiser. Mais une fois dépensé, il n’y en a plus avant le mois prochain.”

Les règles à définir :

Le montant : combien par semaine ou par mois

La fréquence : régularité = apprentissage du budget

Les conditions : est-ce lié à des tâches ou non ?

L’usage : l’enfant peut-il tout acheter, ou y a-t-il des restrictions ?

L’épargne : encourage-t-on à mettre une partie de côté ?

Erreur #5 : Séparer filles et garçons dans l’éducation financière.

Le baromètre 2026 montre que filles et garçons reçoivent désormais le même montant d’argent de poche (33€). C’est un progrès. Mais les comportements restent genrés : les garçons achètent des jeux vidéo, les filles des vêtements et du maquillage. Et surtout, chez les adultes, l’écart de confiance financière entre hommes et femmes reste énorme : 41% des hommes estiment savoir quoi faire en épargne, contre seulement 29% des femmes.

Cette inégalité se construit dès l’enfance. Veille à parler d’argent de la même façon avec tes filles et tes fils. Parle d’investissement aux filles. Parle de budget aux garçons. Ne reproduis pas inconsciemment le schéma “les hommes gèrent l’argent, les femmes dépensent”.

Les 7 conversations à avoir absolument

Ces conversations ne sont pas des monologues. Ce sont des discussions. Pose des questions à ton enfant, écoute ses réponses, rebondis sur ce qu’il dit. L’objectif n’est pas de faire un cours, mais d’ouvrir un dialogue qui durera des années.

Conversation #1 : “D’où vient l’argent ?”

Âge idéal : 4-6 ans

Explique que l’argent vient du travail. Papa et maman (ou celui qui travaille) échangent leur temps et leurs compétences contre de l’argent. Cet argent sert ensuite à acheter ce dont la famille a besoin. C’est simple, mais beaucoup d’enfants pensent que le distributeur “fabrique” de l’argent.

Comment amorcer : “Tu sais pourquoi papa/maman part au travail le matin ? Pour gagner de l’argent. Et cet argent, on l’utilise pour acheter la maison, la nourriture, tes jouets…”

Question à poser à l’enfant : “Toi, si tu devais inventer un travail, ce serait quoi ?”

Conversation #2 : “Besoins vs envies”

Âge idéal : 6-8 ans

Différencie ce qui est nécessaire (manger, se loger, se soigner) de ce qui fait plaisir (jouets, bonbons, sorties). Les deux sont importants, mais dans un ordre différent. Un bon exercice : au supermarché, demande à ton enfant de classer ce qu’il y a dans le caddie entre “besoin” et “envie”.

Comment amorcer : “Regarde tout ce qu’on a acheté. D’après toi, qu’est-ce qu’on DOIT avoir pour vivre, et qu’est-ce qui fait juste plaisir ?”

Le piège à éviter : Ne dis jamais qu’une envie c’est “mal”. Les envies sont normales et saines. La question, c’est de savoir les prioriser.

Conversation #3 : “Pourquoi on ne peut pas tout avoir”

Âge idéal : 7-10 ans

L’argent est limité. Chaque famille a un certain montant qui rentre chaque mois. Ce montant doit couvrir plein de choses. Quand on choisit d’acheter quelque chose, on renonce à autre chose. C’est ce qu’on appelle un arbitrage. Tu peux montrer (sans entrer dans les détails anxiogènes) comment tu fais des choix : “Ce mois-ci, on a décidé de réparer la voiture plutôt que d’aller au restaurant.”

Comment amorcer : “Tu sais, même les adultes ne peuvent pas tout acheter. On doit choisir. Cette semaine, j’aurais aimé [exemple], mais j’ai préféré [autre exemple].”

Le concept clé à transmettre : Chaque euro dépensé quelque part est un euro qu’on ne peut pas dépenser ailleurs. C’est ce que les économistes appellent le “coût d’opportunité”.

Conversation #4 : “C’est quoi épargner ?”

Âge idéal : 8-12 ans

Épargner, c’est mettre de l’argent de côté pour plus tard. Soit pour acheter quelque chose de plus gros (épargne projet), soit pour les imprévus (épargne de précaution). Montre concrètement : une tirelire pour les petits, un livret jeune pour les plus grands. Explique que l’argent épargné “travaille” grâce aux intérêts.

Comment amorcer : “Tu te souviens quand tu voulais [gros achat] ? On n’avait pas l’argent d’un coup. Mais en mettant un peu de côté chaque mois, on a fini par l’avoir. C’est ça, épargner.”

Exercice concret : Ouvre un Livret Jeune avec ton enfant et montre-lui le relevé tous les trimestres. Il verra les intérêts s’accumuler.

Conversation #5 : “Comment éviter les arnaques”

Âge idéal : 10-14 ans

32% des 8-14 ans ont été ciblés par une arnaque. Explique les signaux d’alerte : promesses trop belles, urgence artificielle, demande d’informations personnelles, liens suspects. Montre des exemples concrets (SMS frauduleux, faux jeux concours). La règle d’or : “Si c’est trop beau pour être vrai, c’est probablement faux.”

Comment amorcer : “Tu sais qu’il y a des gens sur Internet qui essaient de voler l’argent des autres ? Ils sont très malins. Je vais te montrer comment les repérer.”

Exemples concrets à montrer : - Un faux SMS de livraison (“Votre colis est bloqué, cliquez ici”) - Une pub pour des V-Bucks gratuits sur les réseaux - Un email de “la banque” qui demande ton mot de passe

Conversation #6 : “C’est quoi un budget ?”

Âge idéal : 12-15 ans

Un budget, c’est un plan pour son argent. D’un côté ce qui rentre, de l’autre ce qui sort. L’objectif : que ce qui sort soit inférieur ou égal à ce qui rentre. Tu peux montrer ton propre budget (simplifié) ou aider ton ado à créer le sien avec son argent de poche.

Comment amorcer : “Tu sais comment je fais pour savoir si on peut partir en vacances ? Je fais un budget. Je regarde ce qui rentre, ce qui sort, et ce qui reste. Tu veux qu’on fasse le tien ?”

L’exercice pratique : Donne à ton ado un tableau simple : deux colonnes (Entrées / Sorties), une ligne par semaine du mois. Demande-lui de noter tout pendant un mois. À la fin, faites le bilan ensemble. Où part l’argent ? Y a-t-il des surprises ? Des dépenses qu’il pourrait réduire pour épargner vers un objectif ?

Le vocabulaire à introduire : - Revenus (ce qui rentre) - Dépenses (ce qui sort) - Solde (ce qui reste) - Déficit (quand les sorties dépassent les entrées) - Excédent (quand il reste de l’argent à la fin du mois)

Outil simple : Deux colonnes. À gauche : “Ce que je reçois”. À droite : “Ce que je dépense”. La différence, c’est ce que tu peux épargner (ou pas).

Conversation #7 : “Comment l’argent peut travailler pour toi”

Âge idéal : 15-18 ans

Introduis les concepts d’investissement, d’intérêts composés, de risque et rendement. Explique pourquoi laisser son argent dormir sur un compte courant, c’est le voir perdre de la valeur à cause de l’inflation. Montre des exemples concrets : “Si tu places 1 000€ à 5% par an, dans 10 ans tu auras 1 629€ sans rien faire.”

Comment amorcer : “Tu sais pourquoi les riches deviennent plus riches ? Parce que leur argent travaille pour eux. Je vais t’expliquer comment ça marche.”

Le concept clé : L’argent qui dort perd de la valeur (inflation). L’argent qui travaille en gagne (intérêts, dividendes, plus-values). Ton job, c’est de mettre ton argent au travail.

Le kit de démarrage : 3 actions concrètes cette semaine

Ne reste pas sur de bonnes intentions. Agis cette semaine. Choisis l’action qui correspond à l’âge de ton enfant et fais-la vraiment.

Action #1 : La tirelire transparente

Pour les 6-10 ans. Achète ou fabrique une tirelire transparente. L’enfant doit voir son argent s’accumuler. Fixez ensemble un objectif : “Quand la tirelire sera pleine, tu pourras acheter…” Cet exercice enseigne la patience, la visualisation du progrès, et la satisfaction différée.

Pourquoi ça marche : Les études en psychologie comportementale montrent que la visualisation du progrès est essentielle pour maintenir la motivation. Une tirelire opaque, c’est abstrait. Une tirelire transparente, c’est concret — l’enfant VOIT son argent grossir.

Comment procéder : 1. Choisis un bocal en verre ou une tirelire transparente 2. Définissez ensemble un objectif (jouet, jeu, sortie) 3. Calculez combien il faut mettre chaque semaine pour l’atteindre 4. Collez une photo de l’objectif sur la tirelire 5. Célébrez chaque étape (quand la tirelire est au quart, à la moitié, etc.)

Action #2 : Le budget du week-end

Pour les 11-14 ans. Donne à ton enfant un budget précis pour une activité du week-end (sortie, goûter, petit achat). Il doit gérer ce budget du début à la fin : choisir, comparer, décider, payer. À la fin, faites le bilan ensemble : “Tu avais 20€, tu as dépensé 17€, il te reste 3€. Tu veux les garder ou les dépenser ?”

L’objectif pédagogique : Lui faire vivre le processus complet de gestion — pas juste dépenser, mais planifier, comparer, décider. S’il se plante (achète un truc trop cher et ne peut plus rien faire après), tant mieux : c’est une leçon à 20€, bien moins chère qu’à 2 000€ plus tard.

Variante avancée : La semaine suivante, donne-lui le même budget mais avec une contrainte : “Cette fois, il faut que tu fasses la même sortie, mais en gardant au moins 5€ pour les mettre de côté.” Il va découvrir qu’on peut s’amuser autant avec moins, si on fait attention.

Action #3 : Le compte bancaire accompagné

Pour les 15-18 ans. Si ce n’est pas déjà fait, ouvre un compte bancaire à ton ado. Montre-lui comment le consulter, comment fonctionne la carte, ce que sont les frais bancaires. Mettez en place un virement automatique de son argent de poche. Ainsi, il apprend à gérer un “vrai” compte avant d’être lâché dans la nature à 18 ans.

Ce que tu dois lui montrer : - Comment consulter son solde (appli, site web) - Comment lire un relevé de compte - Ce que sont les agios (frais de découvert) - La différence entre un virement et un prélèvement - Comment faire opposition si la carte est perdue/volée

L’erreur à éviter : Ne pas le laisser seul face à son compte. Pendant les 6 premiers mois, regarde le relevé avec lui chaque semaine. Pas pour le surveiller, mais pour l’éduquer. “Tu vois ce prélèvement Spotify ? C’est automatique chaque mois. Tu sais que tu paies 9,99€/mois pour ça ?”

Action BONUS : Le défi famille

Peu importe l’âge. Proposez un défi financier familial ce mois-ci. Exemples : - “On cuisine au lieu de commander pendant un mois — on calcule combien on économise” - “Chacun trouve un objet à vendre — on met l’argent dans la cagnotte vacances” - “On fait une semaine sans dépenses non-essentielles”

Ces défis créent des conversations naturelles autour de l’argent et montrent que les finances, c’est une affaire de famille.

✂️ DÉCOUPE ICI — SECTIONS À PARTAGER AVEC TES ENFANTS ✂️

🧒 SECTION 6-10 ANS : L’argent, c’est quoi ce truc ?

Salut toi ! Cette partie est faite pour les enfants entre 6 et 10 ans. Tu peux la lire tout seul ou avec tes parents. Il y a des explications, des jeux, et des missions secrètes à accomplir !

L’argent, ça vient d’où ?

Tu sais quand tu vas au magasin avec tes parents et qu’ils donnent des pièces ou posent leur carte pour payer ? Eh bien, cet argent, il n’apparaît pas par magie. Il vient du travail.

Quand un adulte travaille — dans un bureau, une usine, un hôpital, une école, n’importe où — il échange son temps contre de l’argent. C’est comme un échange de Pokémon, mais avec du temps d’un côté et des euros de l’autre.

Cet argent sert ensuite à acheter :

De la nourriture pour toute la famille

La maison ou l’appartement où vous habitez

Les vêtements que tu portes

Les jouets, les livres, les sorties au cinéma

L’électricité pour que tu puisses allumer la lumière

L’eau pour te laver et boire

Le distributeur de billets, tu sais, la machine où les parents retirent de l’argent ? Elle ne fabrique pas l’argent. Elle le donne à tes parents parce qu’ils en ont mis dans leur compte à la banque avant. C’est comme un coffre-fort géant où on range son argent.

La banque, c’est un endroit qui garde l’argent des gens en sécurité. Quand tes parents reçoivent leur salaire (l’argent qu’ils gagnent en travaillant), il va dans leur compte à la banque. Et quand ils veulent l’utiliser, ils le retirent ou ils payent avec leur carte.

Les pièces et les billets

Tu as peut-être déjà vu différentes pièces et différents billets. En France (et dans beaucoup d’autres pays d’Europe), on utilise l’euro (€).

Les pièces : - 1 centime (la toute petite pièce cuivrée) - 2 centimes - 5 centimes - 10 centimes (dorée) - 20 centimes - 50 centimes - 1 euro (avec deux couleurs) - 2 euros (aussi avec deux couleurs, plus grande)

Les billets : - 5 euros (gris) - 10 euros (rouge/rose) - 20 euros (bleu) - 50 euros (orange) - 100 euros (vert) - 200 euros (jaune) - 500 euros (violet) — très rare !

Un petit calcul : Il faut 100 centimes pour faire 1 euro. Donc si tu as 50 centimes + 50 centimes = 1 euro !

Besoins et envies : le grand tri !

Tout ce qu’on achète n’est pas pareil. Il y a deux catégories :

Les BESOINS : ce sont les choses dont on a vraiment besoin pour vivre. - Manger (mais pas forcément des bonbons !) - Avoir un toit (la maison) - Se soigner quand on est malade - Aller à l’école - Avoir des vêtements chauds en hiver

Les ENVIES : ce sont les choses qui font plaisir, mais dont on peut se passer. - Un nouveau jouet - Des bonbons - Une sortie au parc d’attractions - Le dernier jeu vidéo à la mode - Des stickers ou des cartes à collectionner

ATTENTION ! Ce n’est pas toujours simple. Manger, c’est un besoin. Mais manger une pizza au restaurant, c’est une envie. Tu comprends la différence ?

Un manteau en hiver, c’est un besoin. Mais un manteau avec le dessin de ton personnage préféré qui coûte 3 fois plus cher, c’est aussi un peu une envie.

🎮 MISSION SECRÈTE #1 : Le tri du supermarché

La prochaine fois que tu vas au supermarché avec tes parents, joue à ce jeu :

Pour chaque chose dans le caddie, dis si c’est un BESOIN ou une ENVIE.

Le lait → BESOIN (il faut manger pour grandir)

Les céréales préférées au chocolat → ENVIE (on pourrait prendre des céréales moins chères)

Le shampoing → BESOIN (il faut se laver)

Le magazine avec un jouet dedans → ENVIE (c’est pour le plaisir)

À toi de jouer avec les autres produits !

Pourquoi on ne peut pas tout acheter ?

Tu as peut-être déjà demandé un jouet à tes parents et ils ont dit “non”. Peut-être que tu as pensé qu’ils étaient méchants ou qu’ils ne t’aimaient pas. Ce n’est pas ça du tout.

L’argent, c’est comme l’eau dans un verre. Il y en a une certaine quantité. Quand tu bois, il y en a moins. Si tu vides tout le verre d’un coup, il n’y a plus rien pour après.

Tes parents ont un “verre d’argent” qui se remplit chaque mois avec leur travail. Avec cet argent, ils doivent payer :

La maison (ça s’appelle le loyer ou le crédit)

L’électricité et le chauffage

La nourriture - Les vêtements

L’école et les activités

Et plein d’autres choses encore !

Quand ils disent “non” à un jouet, ce n’est pas qu’ils ne veulent pas te faire plaisir. C’est qu’ils font attention à ne pas vider le verre trop vite.

La magie de la tirelire

Tu connais sûrement une tirelire — ce truc en forme de cochon ou autre où on met des pièces. Mais tu sais ce qui est magique avec une tirelire ?

Plus tu mets de pièces dedans, plus tu peux acheter de grosses choses.

Si tu reçois 2€ et que tu les dépenses tout de suite en bonbons, tu as des bonbons. C’est sympa sur le moment, mais après… il n’y a plus rien.

Si tu gardes tes 2€ dans ta tirelire, et que tu fais pareil la semaine suivante, puis encore la suivante… au bout de 10 semaines, tu as 20€ ! Avec 20€, tu peux acheter un livre, un jeu, ou quelque chose de bien plus cool que des bonbons.

C’est ça, épargner : mettre de l’argent de côté pour plus tard.

Le secret des gens qui ont beaucoup d’argent ? Ce n’est pas qu’ils gagnent beaucoup. C’est qu’ils gardent beaucoup. Ils mettent de côté régulièrement, même des petites sommes. Et au bout de plusieurs années, ça fait une grosse montagne.

Imagine : si tu mets 5€ de côté chaque semaine à partir de maintenant, dans un an tu auras 260€. Dans 5 ans, tu auras plus de 1 300€ ! De quoi t’acheter quelque chose de vraiment génial.

Les 3 pots magiques

Voici un truc que font les enfants les plus malins avec leur argent. Ils le divisent en 3 pots :

Pot 1 : DÉPENSER 🛍️ C’est l’argent pour les petits plaisirs de maintenant. Les bonbons, les petits jouets, les magazines. Tu peux l’utiliser quand tu veux.

Pot 2 : ÉPARGNER 🏦 C’est l’argent pour les gros achats de plus tard. Le jeu vidéo que tu veux, le vélo, quelque chose qui coûte cher. Tu ne touches pas à ce pot jusqu’à ce que tu aies assez.

Pot 3 : DONNER 🎁 C’est l’argent pour faire plaisir aux autres ou pour aider. Un cadeau pour maman, une pièce pour une association, partager avec un ami. Ça fait du bien de donner !

Quand tu reçois de l’argent, tu le divises en 3 parties et tu mets dans chaque pot. Par exemple, si tu reçois 10€ : - 4€ dans DÉPENSER - 5€ dans ÉPARGNER - 1€ dans DONNER

Essaie pendant un mois, tu vas voir comme c’est satisfaisant de voir le pot ÉPARGNER se remplir !

🎮 MISSION SECRÈTE #2 : Ton objectif tirelire

Choisis quelque chose que tu aimerais acheter avec ton propre argent. Ça peut être : - Un jouet - Un livre - Un jeu - N’importe quoi qui te fait envie

Écris-le ici (ou sur un papier) : Mon objectif : ________________

Ça coûte combien ? ____________€

Maintenant, calcule : si tu mets 2€ par semaine dans ta tirelire, combien de semaines il te faut pour l’acheter ?

Divise le prix par 2. Par exemple, si ça coûte 16€ : 16 ÷ 2 = 8 semaines.

C’est ton plan d’épargne !

Le quiz des champions

Question 1 : L’argent vient… - A) Du distributeur qui le fabrique - B) Du travail des adultes - C) Des arbres à billets

Question 2 : Manger, c’est… - A) Un besoin - B) Une envie - C) Les deux selon ce qu’on mange

Question 3 : Épargner, ça veut dire… - A) Dépenser tout tout de suite - B) Mettre de l’argent de côté pour plus tard - C) Perdre son argent

Réponses : 1-B, 2-A (manger en général, mais le restaurant c’est une envie !), 3-B

🧑 SECTION 11-14 ANS : Deviens le boss de ton argent

Hey ! Cette section est pour toi si tu as entre 11 et 14 ans. Ici, on parle argent de poche, premiers achats, arnaques à éviter, et comment commencer à gérer ton cash comme un pro.

Ton argent de poche en chiffres

Tu reçois de l’argent de poche ? Tu fais partie des 53% des 8-14 ans qui en reçoivent régulièrement en France. En moyenne, c’est 33€ par mois — mais ça varie beaucoup selon les familles et l’âge.

À 8-10 ans, la moyenne est de 29€. À 13-14 ans, elle monte à 39€.

Ce qui est intéressant, c’est ce que les jeunes de ton âge font avec cet argent : - 52% choisissent d’épargner (mettre de côté) - 46% préfèrent dépenser tout de suite

Et toi, tu es plutôt team épargne ou team dépense ?

La bonne réponse ? C’est les deux. L’idéal, c’est de trouver un équilibre. Épargner 100% n’est pas drôle (tu as le droit de te faire plaisir !). Dépenser 100% n’est pas malin (tu n’auras jamais d’argent pour les gros projets). Le sweet spot, c’est quelque part entre les deux.

Le premier achat autonome : un moment clé

Sais-tu à quel âge les enfants font leur premier achat tout seuls ? En moyenne, c’est 9 ans. Peut-être que tu l’as déjà fait, ou peut-être que ça va bientôt arriver.

Ce premier achat, c’est un moment important. Tu choisis quelque chose avec TON argent, tu vas à la caisse TOUT SEUL, tu paies, tu repars. C’est un petit pas vers l’autonomie.

Le problème ? Si personne ne t’a appris comment faire, tu peux te planter. Acheter un truc nul sur un coup de tête. Te faire arnaquer par une “super offre”. Ou simplement ne pas savoir combien tu peux dépenser.

Le truc que beaucoup ne comprennent pas : ce n’est pas le montant qui compte, c’est ce que tu en fais. Un jeune qui reçoit 20€ par mois et en épargne 10€ sera plus riche à 18 ans qu’un autre qui reçoit 50€ et dépense tout. C’est mathématique.

Faisons le calcul ensemble : - 10€ par mois pendant 5 ans = 600€ d’épargne - 0€ par mois pendant 5 ans = 0€ d’épargne (évidemment)

Mais attends, ce n’est pas fini. Si tu mets ces 10€ sur un Livret Jeune à 4%, au bout de 5 ans tu n’auras pas 600€… tu auras environ 660€. La banque t’aura donné 60€ gratuitement, juste pour avoir laissé ton argent chez elle. Pas mal, non ?

Le premier achat : un moment clé

Le premier achat autonome se fait en moyenne à 9 ans. C’est le moment où tu prends ton argent, tu vas dans un magasin, et tu paies toi-même quelque chose. Tu te souviens du tien ?

Les achats préférés des 8-14 ans : 1. Livres, BD, mangas (36%) 2. Jouets et gadgets (35%) 3. Bonbons et confiseries (34%) 4. Vêtements et accessoires (26%) 5. Jeux vidéo (25%)

Ce qui a changé en 2026 : les enfants font moins d’achats en ligne qu’avant. 45% ont déjà acheté sur Internet, c’est 12 points de moins qu’en 2022. Pourquoi ? Parce qu’ils sont plus méfiants face aux arnaques. Et c’est une bonne chose.

Autre changement : les jeunes de ton âge sont de plus en plus sensibles à l’économie circulaire. 49% préfèrent revendre les choses qui ne leur plaisent plus plutôt que de les jeter. C’est malin : tu récupères de l’argent ET tu évites le gaspillage.

Quand tu fais un achat, pose-toi ces questions :

Est-ce que j’en ai vraiment envie, ou c’est juste parce que je l’ai vu ?

Est-ce que je vais encore l’utiliser dans 1 mois ?

Est-ce que ça vaut le coup de vider ma tirelire pour ça ?

Est-ce que je pourrais le trouver d’occasion moins cher ?

Si tu réponds “non” à une de ces questions, attends 48 heures avant d’acheter. Souvent, l’envie passe. Les marketeurs appellent ça “l’achat impulsif” — et ils dépensent des milliards pour te faire acheter sans réfléchir. Ne les laisse pas gagner.

Le seuil psychologique du “cher”

Un truc fascinant du baromètre 2026 : pour les 8-14 ans, un objet est considéré comme “cher” à partir de 100€. C’était 86€ en 2024. Le seuil monte chaque année.

Pourquoi c’est important ? Parce que ce seuil influence tes décisions. Si tu considères que 80€ ce n’est “pas si cher”, tu dépenseras plus facilement cette somme. Or, 80€, c’est presque 3 mois d’argent de poche pour certains.

Exercice : La prochaine fois que tu vois un prix, convertis-le en “heures de travail”. Si tes parents gagnent 15€ de l’heure (exemple), un jeu à 60€ représente 4 heures de leur travail. Est-ce que ce jeu vaut 4 heures de travail de quelqu’un ?

Liquide ou carte : le grand débat

74% des jeunes préfèrent recevoir leur argent en liquide (billets et pièces) plutôt que par virement sur un compte.

Pourquoi ? Parce que l’argent liquide est concret. Tu le vois, tu le touches, tu le comptes. Quand tu dépenses un billet de 10€, tu sens qu’il part. Avec une carte, c’est plus abstrait — tu poses, ça bipe, et hop, c’est payé. Mais l’argent est parti quand même !

C’est pour ça que beaucoup de gens dépensent plus facilement avec une carte. Ils ne “ressentent” pas la perte.

Astuce de pro : Si tu as une carte, note chaque dépense dans ton téléphone ou sur un carnet. Tu verras concrètement où part ton argent.

🚨 ALERTE ARNAQUES : Comment ne pas te faire avoir

Attention, c’est sérieux. 32% des 8-14 ans ont déjà été ciblés par une tentative d’arnaque. Ça veut dire qu’un jeune sur trois a reçu un message louche essayant de lui voler de l’argent ou des informations.

Les arnaques les plus courantes :

L’arnaque du “Tu as gagné !” Tu reçois un message disant que tu as gagné un iPhone, une console, ou de l’argent. Pour le récupérer, tu dois “juste” cliquer sur un lien et donner tes informations. FAUX. Tu n’as rien gagné. C’est un piège.

L’arnaque du jeu vidéo gratuit Quelqu’un te propose des V-Bucks gratuits sur Fortnite, des Robux sur Roblox, ou des skins rares. Tu dois entrer ton mot de passe ou tes coordonnées bancaires. FAUX. Tu vas te faire voler ton compte ou l’argent de tes parents.

L’arnaque de l’ami en détresse Tu reçois un message d’un “ami” (dont le compte a été piraté) qui te demande de l’argent d’urgence. FAUX. Appelle ton ami par téléphone pour vérifier.

Les signaux d’alerte :

C’est trop beau pour être vrai

On te met la pression (“Vite, c’est urgent !”)

On te demande des informations personnelles

Le lien a une adresse bizarre

Il y a des fautes d’orthographe partout

La règle d’or : En cas de doute, NE CLIQUE PAS et PARLE À UN ADULTE.

Ton premier budget

Un budget, c’est un plan pour ton argent. C’est hyper simple, regarde :

Étape 1 : Ce qui rentre Combien d’argent reçois-tu par mois ? Argent de poche + anniversaires + petits boulots = ton total.

Exemple : 30€ par mois

Étape 2 : Ce qui sort (ou ce que tu veux qu’il sorte) Divise ton argent en catégories : - Épargne (pour un gros achat plus tard) : 10€ - Dépenses plaisir (bonbons, petit achat) : 15€ - Cadeaux pour les autres : 5€

Étape 3 : Respecte ton plan Quand les 15€ de “plaisir” sont dépensés, c’est fini pour le mois. Pas de pioche dans l’épargne !

🎮 DÉFI : Ton budget du mois prochain

Prends une feuille ou ouvre une note sur ton téléphone.

Mon argent ce mois-ci : _____€

Je veux mettre de côté : _____€ (conseil : au moins 20% de ton total)

Je peux dépenser : _____€

Mon objectif d’épargne : _________________ (écris ce pour quoi tu économises)

Reviens à cette note dans un mois et regarde si tu as tenu ton plan !

Le pouvoir des intérêts (pour les curieux)

Tu sais ce qui est cool avec l’épargne ? Si tu mets ton argent sur un compte spécial (comme un Livret Jeune), la banque te donne de l’argent en plus. Ça s’appelle les intérêts.

Exemple : Tu mets 100€ sur un Livret Jeune qui rapporte 4% par an. - Au bout d’un an : tu as 104€ (la banque t’a donné 4€) - Au bout de 2 ans : tu as 108,16€ (la banque calcule les intérêts sur les 104€) - Au bout de 10 ans : tu as 148€ !

Ton argent a “travaillé” pendant que tu ne faisais rien. Plus tu commences tôt, plus ça grossit.

🧑🎓 SECTION 15-18 ANS : Prépare ton autonomie financière

Bienvenue dans la section des grands. Ici, on parle compte en banque, premier job, budget étudiant, et comment ne pas se planter quand tu seras lâché(e) dans la vraie vie.

Le compte rendu qui devrait t’inquiéter (un peu)

Voici les stats qui comptent pour ta génération :

95% des Français veulent mieux comprendre les questions financières. Mais seulement 34% estiment savoir quoi faire concrètement. Et chez les 18-24 ans, c’est pire : 49% seulement comprennent ce qu’est un ETF, et 48% comprennent les crypto-actifs — alors que ce sont les actifs dont vous entendez le plus parler sur les réseaux sociaux.

Autrement dit : ta génération est bombardée de contenus financiers sur TikTok, Instagram et YouTube, mais comprend mal ce qu’on lui vend. C’est le cocktail parfait pour se faire arnaquer ou prendre de mauvaises décisions.

Le problème des réseaux sociaux : 20% des Français s’informent sur la finance via des blogs, YouTube ou les réseaux. C’est pas forcément mauvais — il y a du bon contenu. Mais il y a aussi beaucoup de n’importe quoi. Des types qui te vendent du rêve avec des voitures de luxe louées, des portefeuilles Photoshopés, et des “méthodes secrètes” qui n’existent pas.

65% des actifs français aimeraient que leur employeur leur propose des formations financières. Ce chiffre monte à 79% chez les 25-34 ans. Pourquoi ? Parce qu’ils réalisent, une fois dans la vie active, qu’ils auraient dû apprendre tout ça bien plus tôt. Ils galèrent avec leur premier crédit immobilier, leur déclaration d’impôts, leurs choix d’épargne retraite.

Tu as l’occasion d’apprendre maintenant, avant d’être dans le bain. C’est un avantage énorme. Ne le gaspille pas.

Ce que l’école ne t’apprend pas (mais devrait)

Soyons honnêtes : le système scolaire français est nul en éducation financière. Tu peux aller jusqu’au bac sans jamais entendre parler de :

Comment faire un budget personnel

Ce qu’est un taux d’intérêt et comment il s’applique

Comment fonctionne l’impôt sur le revenu

Ce que sont les cotisations sociales sur ta fiche de paie

Comment épargner pour la retraite (oui, à 17 ans c’est déjà pertinent)

Comment éviter le surendettement

Ce qu’est l’inflation et pourquoi elle mange ton épargne

Le score moyen des Français en culture financière est de 12,82/20 selon l’enquête 2026 de la Banque de France. C’est mieux qu’avant (12,45 en 2023), mais c’est quand même… médiocre. On parle de compétences essentielles pour la vie quotidienne.

La bonne nouvelle : tu lis cette newsletter. Tu fais déjà partie des gens qui veulent comprendre. C’est le premier pas.

Ton premier compte bancaire : mode d’emploi

Si tu as plus de 16 ans, tu peux (et tu devrais) avoir un compte bancaire à ton nom. Voici ce que tu dois savoir :

Le compte courant : C’est le compte de tous les jours. L’argent rentre (argent de poche, jobs), l’argent sort (achats, abonnements). Il ne rapporte rien — l’argent qui dort dessus perd de la valeur à cause de l’inflation.

Le Livret Jeune : Réservé aux 12-25 ans, plafond de 1 600€, taux minimum de 4% actuellement. Ton argent est disponible à tout moment, et les intérêts sont exonérés d’impôts. C’est le placement idéal pour ton épargne de court terme.

La carte bancaire : Tu en as probablement une. Sais-tu que : - Chaque paiement est enregistré et visible sur ton relevé - Le paiement sans contact est limité à 50€ par transaction - Ta banque peut bloquer ta carte si tu dépasses ton découvert autorisé (ou si tu n’en as pas)

L’erreur classique des jeunes : Oublier les petits paiements. Un kebab par-ci, un abonnement Spotify par-là, des achats in-app dans un jeu… Individuellement, c’est rien. Cumulés sur un mois, ça peut représenter 50, 80, 100€ que tu n’as pas vus partir.

Ton premier job : ce qu’on ne t’a pas dit

Si tu travailles (job d’été, baby-sitting, cours particuliers), tu gagnes de l’argent. Félicitations. Mais attention aux pièges.

Piège #1 : Tout dépenser

Quand tu gagnes tes premiers euros, la tentation est de tout claquer. “C’est MON argent, je fais ce que je veux.” Oui, mais non. Prends l’habitude dès maintenant de mettre au moins 20% de côté. Sur 100€ gagnés, 20€ vont direct sur ton Livret Jeune, sans négociation.

Piège #2 : Le lifestyle creep

Plus tu gagnes, plus tu dépenses. Tu gagnes 200€ l’été ? Tu achètes des trucs à 200€. Tu gagnes 400€ ? Tu trouves le moyen de tout dépenser aussi. C’est humain, mais c’est un piège. Garde le même niveau de dépenses même si tes revenus augmentent.

Piège #3 : Ignorer les impôts

Oui, même toi. Si tu travailles, tu dois peut-être déclarer tes revenus. En 2026, tu dois déclarer si tu gagnes plus de 5 318€ sur l’année ET que tu n’es plus rattaché au foyer fiscal de tes parents. Renseigne-toi.

Le budget étudiant (pour ceux qui partent de la maison)

Si tu pars faire tes études ailleurs, tu vas devoir gérer un vrai budget. C’est le grand saut. Plus de parents pour payer les courses. Plus de frigo qui se remplit magiquement. Bienvenue dans la vraie vie.

Voici une structure réaliste :

Revenus possibles :

Aide des parents (variable selon les familles)

APL (aides au logement — fais ta demande sur caf.fr dès que tu as ton logement)

Bourse étudiante (selon les revenus de tes parents)

Job étudiant (attention : max 964h/an pour garder tes droits étudiants)

Économies (ce que tu as mis de côté avant de partir)

Dépenses fixes (chaque mois, pareil) :

Loyer (souvent 40-50% du budget — c’est le poste le plus lourd)

Électricité/internet (50-80€/mois en moyenne)

Téléphone (10-30€/mois selon ton forfait)

Transport (abonnement étudiant : 30-50€/mois en ville)

Assurance habitation (obligatoire : 5-15€/mois)

Mutuelle (si tu n’es plus sur celle des parents : 20-40€/mois)

Abonnements (Netflix, Spotify, etc. — attention à les compter !)

Dépenses variables :

Nourriture (200-300€/mois en moyenne, mais ça peut descendre à 150€ si tu cuisines et évites les fast-foods)

Sorties (bars, restos, cinéma — fixe-toi un plafond)

Vêtements (budget annuel divisé par 12)

Loisirs (sport, culture, etc.)

Imprévus (toujours prévoir 50€/mois de marge)

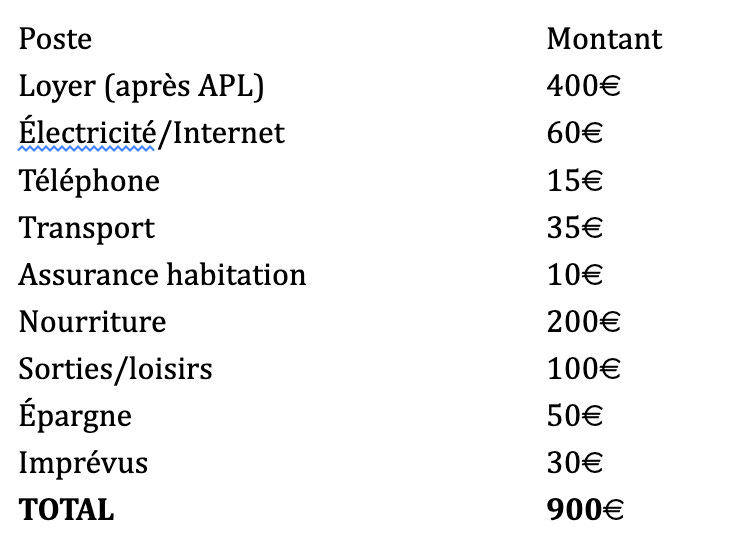

Exemple concret d’un budget étudiant à 900€/mois :

Si tes revenus sont inférieurs à tes dépenses, tu as deux options : augmenter les revenus (job étudiant) ou réduire les dépenses (coloc, moins de sorties, cuisiner au lieu de commander).

La règle 50/30/20 : - 50% pour les besoins essentiels (loyer, nourriture, transport) - 30% pour les envies (sorties, shopping, loisirs) - 20% pour l’épargne et le remboursement de dettes

Si tu n’arrives pas à cette répartition, c’est que soit tes revenus sont insuffisants, soit tes dépenses sont trop élevées. Ajuste.

Les pièges du budget étudiant :

Piège #1 : Le découvert qui devient normal. Ta banque t’autorise 200€ de découvert ? C’est pas un cadeau, c’est un crédit qui coûte cher (agios). Reste toujours au-dessus de zéro.

Piège #2 : Les abonnements fantômes. Tu t’es inscrit à un truc avec “1 mois gratuit” ? Vérifie que tu t’es désabonné. Beaucoup d’étudiants payent des trucs qu’ils n’utilisent plus.

Piège #3 : Le “je gère”. Beaucoup d’étudiants pensent qu’ils gèrent parce qu’ils n’ont jamais fait les comptes. Fais-les. Regarde ton relevé bancaire chaque semaine. Tu auras des surprises (pas toujours bonnes).

Piège #4 : Le crédit conso “facile”. Une enseigne te propose de payer en 3 ou 4 fois “sans frais” ? C’est tentant. Mais c’est le début d’une habitude dangereuse. Si tu ne peux pas payer cash, tu ne peux probablement pas te le permettre.

L’inflation : le voleur invisible

L’inflation, c’est la hausse générale des prix. Quand l’inflation est à 3%, ça veut dire que ce qui coûtait 100€ l’année dernière coûte 103€ cette année.

Pourquoi c’est important pour toi ?

Parce que l’argent qui dort perd de la valeur. Si tu laisses 1 000€ sur ton compte courant (qui ne rapporte rien) pendant 10 ans avec une inflation de 2%/an, ton pouvoir d’achat aura baissé de 18%. Tes 1 000€ n’achèteront plus que l’équivalent de 820€ d’aujourd’hui.

C’est pour ça qu’il faut faire travailler son argent. Un placement à 4%/an te permet de battre l’inflation et de réellement gagner du pouvoir d’achat.

Concrètement : - Compte courant (0%) = tu perds de l’argent en termes réels - Livret A (3%) = tu maintiens à peu près ton pouvoir d’achat - Livret Jeune (4%) = tu gagnes un peu - Investissement diversifié (7%/an en moyenne sur long terme) = tu construis de la richesse

Les intérêts composés : ton super-pouvoir

Je vais te montrer le concept le plus puissant en finance. Il s’appelle les intérêts composés.

Le principe : Quand tu places de l’argent, tu gagnes des intérêts. L’année suivante, tu gagnes des intérêts SUR tes intérêts. Et ainsi de suite. L’argent s’accumule de façon exponentielle.

L’exemple qui tue :

Imagine deux personnes : Léa et Hugo.

Léa commence à mettre 50€/mois à 18 ans. Elle arrête à 28 ans (10 ans d’épargne, 6 000€ investis au total). Elle laisse ensuite son argent grossir sans rien ajouter.

Hugo attend d’avoir 28 ans pour commencer. Il met 50€/mois pendant 37 ans, jusqu’à 65 ans. Il investit 22 200€ au total.

Avec un rendement de 7%/an : - Léa à 65 ans : environ 156 000€ - Hugo à 65 ans : environ 102 000€

Léa a investi 3,7 fois moins, mais elle a 50% de plus à l’arrivée. Pourquoi ? Parce qu’elle a commencé 10 ans plus tôt. Le temps est plus puissant que le montant.

Conclusion : Commence maintenant. Même petit. 20€ par mois à 17 ans, c’est mieux que 200€ par mois à 35 ans.

Le calcul qui va te motiver :

Si tu mets 30€ par mois à partir de maintenant (17 ans) sur un placement à 7%/an jusqu’à 65 ans : - Tu auras mis de ta poche : 17 280€ - Tu auras sur ton compte : environ 120 000€

L’argent que tu n’as pas mis toi-même (environ 103 000€) ? Ce sont les intérêts. L’argent que ton argent a gagné. C’est ça, la magie des intérêts composés.

Et si tu attends 10 ans de plus pour commencer (27 ans) avec le même 30€/mois ? - Tu auras mis de ta poche : 13 680€ - Tu auras sur ton compte : environ 52 000€

Tu as mis seulement 3 600€ de moins, mais tu te retrouves avec 68 000€ de moins à l’arrivée. Ces 10 années perdues au début valent plus que tout l’argent que tu aurais pu ajouter après.

Les arnaques qui ciblent ta génération

Les arnaqueurs savent que tu es sur les réseaux sociaux, que tu veux de l’argent facile, et que tu ne connais pas encore tous les pièges. Voici leurs techniques préférées :

L’influenceur crypto

Un mec torse nu devant une Lamborghini te promet 1 000€/jour grâce à une crypto révolutionnaire. Il te montre son compte qui explose. Tout est faux. Il gagne de l’argent en te faisant rejoindre son “programme”, pas en tradant.

Le dropshipping “facile”

On te vend une formation à 500€ pour créer ta boutique en ligne et gagner 10 000€/mois. Dans 99% des cas, c’est le formateur qui gagne 10 000€/mois en vendant sa formation, pas toi en dropshipping.

Le MLM déguisé

Un ami te propose de “rejoindre son business” où tu peux devenir “ton propre patron”. Tu dois acheter un kit de démarrage et recruter d’autres gens. C’est du MLM (marketing multi-niveau). Seuls les premiers gagnent de l’argent, et c’est grâce à ceux qui arrivent après. Fuis.

Les signaux d’alerte : - Promesses de gains rapides et faciles - Pression pour investir vite (“l’offre expire demain”) - Témoignages trop beaux pour être vrais - Besoin de payer pour accéder à une “opportunité” - Recrutement d’autres personnes pour gagner plus

🎯 DÉFI FINAL : Ton plan financier 18 ans

Avant de devenir officiellement adulte, pose les bases. Complète ce plan :

1. Mon compte bancaire - [ ] J’ai un compte courant à mon nom - [ ] J’ai un Livret Jeune pour mon épargne - [ ] Je sais consulter mon solde et mes opérations - [ ] Je comprends les frais de ma banque

2. Mon budget mensuel - Mes revenus : _____€ - Mes dépenses fixes : _____€ - Mon épargne : _____€ (minimum 20%) - Ce qui reste pour les envies : _____€

3. Mon objectif d’épargne - Court terme (6 mois) : _________________ - Moyen terme (2 ans) : _________________

4. Mes connaissances - [ ] Je sais ce qu’est l’inflation - [ ] Je comprends les intérêts composés - [ ] Je sais repérer une arnaque - [ ] Je connais la différence entre besoin et envie

L’argent, c’est de la liberté

Je vais te dire un truc qu’on ne dit pas assez : l’éducation financière, c’est pas une question d’argent. C’est une question de liberté.

Quand tu sais gérer ton argent, tu peux : - Dire non à un job pourri parce que tu as des économies - Partir en voyage quand tu veux parce que tu as planifié - Aider quelqu’un qui en a besoin parce que tu as de la marge - Dormir tranquille parce que tu sais que tu gères - Prendre des risques (changer de carrière, entreprendre) parce que tu as un matelas de sécurité - Résister à la pression sociale (mode, voiture, lifestyle) parce que tu sais ce qui compte vraiment pour toi

Quand tu ne sais pas :

Tu stresses tous les mois

Tu acceptes n’importe quoi par nécessité

Tu t’endettes pour des trucs inutiles

Tu subis au lieu de choisir

Tu restes coincé dans une vie que tu n’as pas choisie

Tu transmets ton anxiété à tes enfants

La Semaine de l’Éducation Financière 2026 a pour thème “L’argent, osons en parler !”. Alors parlons-en. En famille. Entre amis. Sans honte. Sans tabou. Parce que le silence n’a jamais rendu personne plus riche ni plus serein.

Et rappelle-toi : tu n’as pas besoin d’être expert pour parler d’argent à tes enfants. Tu as juste besoin d’être honnête, curieux, et présent. Les erreurs que tu fais, les questions auxquelles tu ne sais pas répondre, les doutes que tu as — tout ça fait partie de l’apprentissage. Pour eux, et pour toi.

Le simple fait de lire cette newsletter jusqu’ici montre que tu prends ce sujet au sérieux. C’est déjà énorme. La plupart des parents n’y pensent même pas. Toi, tu as fait le premier pas.

Maintenant, fais le deuxième : partage cette newsletter. À tes enfants (les sections qui les concernent). À d’autres parents. À ton entourage. Plus on est nombreux à oser parler d’argent, moins le sujet sera tabou, et mieux nos enfants seront préparés.

Parce qu’au final, l’éducation financière, c’est pas une question d’argent. C’est une question de liberté. La liberté de faire des choix en connaissance de cause. La liberté de ne pas subir. La liberté de construire la vie qu’on veut, plutôt que celle qu’on subit.

Cette liberté-là, tu peux l’offrir à tes enfants. Ça commence par une conversation. Une tirelire. Un budget ensemble. Un “pourquoi” quand ils demandent un truc.

Ça commence aujourd’hui.

Les chiffres qui résument tout :

On est à peine au-dessus de la moyenne

Ce que tu peux faire cette semaine :

Parents : Choisis UNE conversation de la liste et aie-la avec ton enfant. Pas besoin de tout faire d’un coup. Une conversation par mois, c’est déjà énorme.

Enfants 6-10 ans : Fais la mission de la tirelire transparente. Mets 1€ dedans chaque semaine et regarde la pile grandir.

Jeunes 11-14 ans : Crée ton premier budget mensuel. Note tout ce que tu reçois et tout ce que tu dépenses pendant un mois.

Grands 15-18 ans : Ouvre un Livret Jeune si tu n’en as pas. Mets-y 10€ par mois minimum. Dans 5 ans, tu te remercieras.

Toute la famille : Faites un jeu de société financier ensemble (Monopoly, La Bonne Paye, ou les jeux de Mesquestionsdargent.fr).

L’argent, ça s’apprend. Et le meilleur moment pour commencer, c’était hier. Le deuxième meilleur moment, c’est maintenant.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.