🇪🇺 L'allocation obligataire que je regarderais à ta place en 2026 (et les 2 ETF derrière)

#100, Idée ETF

Le résumé pour les plus pressés :

📉 Le fonds euros ne te sauvera pas : avec une inflation à 3 % en zone euro et des rendements 2025 sous les 2,5 % nets, il y a un trou dans ton allocation à combler.

🏦 La BCE pourrait surprendre tout le monde : les marchés n’attendent plus de baisse, certains anticipent même une hausse à cause de la guerre en Iran et des prix de l’énergie.

💼 Le crédit corporate Investment Grade reste solide : taux de défaut à 3,2 % concentré sur le high yield, fondamentaux des entreprises européennes stables, spreads contenus à 80 points de base.

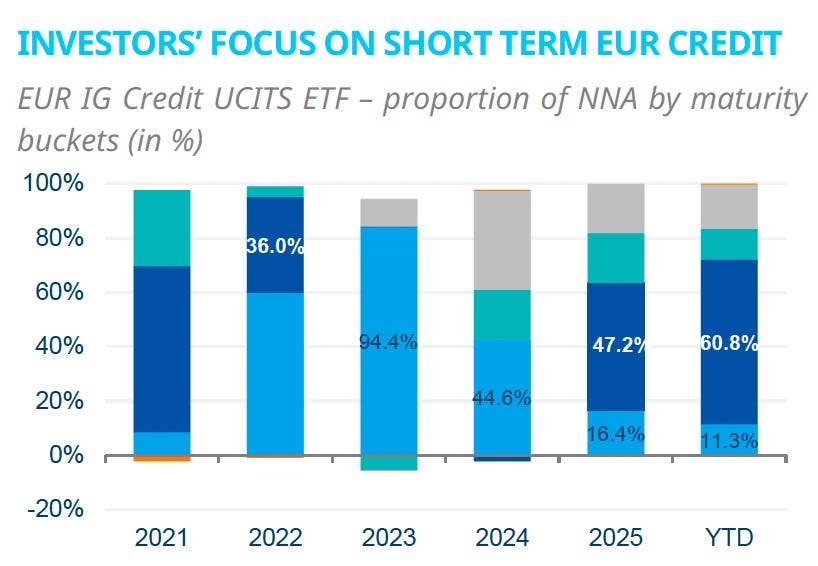

📊 58 % des flux ETF obligataires euro partent sur le court terme en 2026 : ce n’est pas un hasard, c’est une stratégie de gestion de duration que les pros utilisent depuis 18 mois.

🎯 Le term premium est positif au-delà d’un an : tu touches un meilleur rendement que sur les obligations d’État, sans prendre une duration de 7 ans qui te ferait souffrir si les taux remontent.

💡 Deux ETF Amundi concentrent l’angle d’attaque : un ETF crédit corporate euro 1-5 ans, et un ETF crédit BBB+ 0-3 ans, tous deux UCITS, éligibles compte-titres et PEA-PME selon les enveloppes.

Ton fonds euros est en train de te ruiner. Lentement, silencieusement, mais sûrement. Si tu lis cette newsletter, il y a de fortes chances que ton allocation patrimoniale ressemble à celle de 80 % des Français : un peu de fonds euros sur un contrat d’assurance-vie, un livret A plein à craquer, peut-être un PEA avec quelques ETF actions, et c’est à peu près tout. La partie obligataire de ton patrimoine, tu n’y penses pas trop, parce que tu te dis que le fonds euros fait le job. Sauf que le fonds euros, en 2025, a servi en moyenne 2,50 % net, et que ton banquier t’annonce déjà des rendements 2026 à la baisse. Pendant ce temps, l’inflation en zone euro est revue à la hausse à 3,0 % par la Commission européenne, et la BCE, qui devait baisser ses taux toute l’année, est désormais soupçonnée par les marchés de devoir les remonter. Bref, ton fonds euros ne couvre plus l’inflation, et ton livret A non plus. Tu perds du pouvoir d’achat en restant immobile.

C’est exactement le problème que les investisseurs institutionnels essaient de résoudre depuis 18 mois. Et leur réponse est plutôt claire si on regarde les flux : 58 % des nouveaux capitaux qui rentrent sur les ETF de crédit corporate euro en 2026 vont sur des maturités courtes, c’est-à-dire des obligations d’entreprise dont l’échéance est inférieure à 5 ans. Ce chiffre n’est pas anodin. Il signifie que les pros préfèrent toucher un rendement modéré mais sécurisé, sans s’exposer aux montagnes russes des obligations longues qui plongent quand les taux remontent. C’est une stratégie défensive, opportuniste, et accessible à n’importe quel particulier via un compte-titres ordinaire ou certains contrats d’assurance-vie en unités de compte.

Le souci, c’est que personne n’en parle aux particuliers. Tu n’entendras jamais ton conseiller bancaire te dire “Tiens, et si on mettait 20 % de ton patrimoine financier sur du crédit corporate euro court terme via un ETF UCITS coté à Paris ?”. Pourtant, c’est exactement ce que font les family offices, les caisses de retraite et les assureurs depuis des mois. Cette semaine, je te propose qu’on regarde ensemble pourquoi cette allocation a du sens, comment elle fonctionne, quels sont les risques, et surtout quels sont les deux ETF concrets que tu peux mettre en portefeuille dès demain matin si l’idée te séduit. On va décortiquer la stratégie d’Amundi qui sert de fil rouge à cette analyse, sans pour autant tomber dans le panneau marketing. Tu vas voir, c’est plus simple que ce que tu crois.

🌍 Le décor macro, et pourquoi tout le monde se trompe sur la BCE

Commençons par poser le décor, parce que sans ça, le reste ne tient pas debout. La zone euro entre dans une année compliquée. La Commission européenne a abaissé ses prévisions de croissance 2026 à 0,9 %, et a relevé sa prévision d’inflation à 3,0 %. Ce n’est pas anecdotique : ça veut dire qu’on est sur un schéma de stagflation light, c’est-à-dire une croissance molle accompagnée d’une inflation qui ne veut pas redescendre. Le coupable principal, tu le connais : la guerre en Iran, qui pousse les prix de l’énergie à la hausse et alimente les pressions inflationnistes. Et tant que ce conflit n’est pas désamorcé, les économistes restent prudents.

Du coup, la BCE est dans une situation très inconfortable. Pendant tout 2025, on t’a vendu l’histoire d’une banque centrale qui allait baisser ses taux pour soutenir l’économie. Ce scénario, tu peux l’oublier. Les marchés n’anticipent plus de baisse de taux, et certains opérateurs commencent même à pricer une hausse pour contrer l’inflation. Ça change tout pour ton allocation. Pourquoi ? Parce que dans un environnement où les taux ne baissent pas, voire remontent, les obligations longues souffrent. Concrètement : si tu détiens une obligation à 10 ans et que les taux remontent, le prix de ton obligation chute. Plus la maturité est longue, plus la chute est violente. C’est ce qu’on appelle le risque de duration, et c’est ce qui a fait perdre 20 % à 30 % aux fonds obligataires longs en 2022.

Maintenant, regarde la photo inverse. Si tu te positionnes sur des obligations courtes, disons entre 1 et 5 ans, le risque de duration est très limité. Une obligation à 3 ans qui voit son taux remonter de 1 % perd environ 3 % de valeur. C’est un risque maîtrisable, surtout si tu touches en parallèle un coupon attractif. Et c’est précisément ce que propose le crédit corporate Investment Grade court terme aujourd’hui : un rendement de l’ordre de 3,5 % à 4 % brut annuel, avec une sensibilité aux taux faible et une probabilité de défaut très basse. Tu comprends pourquoi les institutionnels y vont en masse.

L’autre point qui change la donne, c’est que la stabilité des spreads de crédit se maintient. Un spread, c’est l’écart entre le taux d’une obligation d’entreprise et celui d’une obligation d’État de même maturité. Plus le spread est large, plus le marché te paie pour prendre du risque entreprise. Aujourd’hui, les spreads euro IG sont autour de 80 points de base, c’est-à-dire historiquement bas mais pas écrasés. Amundi estime qu’ils devraient rester ancrés à ce niveau jusqu’à la fin 2026, soutenus par des fondamentaux d’entreprise solides et une offre obligataire primaire plus faible que prévue. Bref, le carry est attractif, et la probabilité d’un élargissement brutal des spreads est faible. Pas nulle, mais faible.

💼 Pourquoi le crédit corporate plutôt que les obligations d’État

C’est la question qu’on me pose le plus souvent. Si tu veux du défensif, pourquoi ne pas simplement prendre des obligations d’État allemandes ou françaises ? Réponse : parce que le term premium est devenu absent, voire négatif, sur les govies euros. Le term premium, c’est le supplément de rendement que tu touches pour t’engager sur une maturité plus longue. Historiquement, plus tu prêtes longtemps, plus tu es rémunéré. Sauf qu’aujourd’hui, sur les obligations d’État de la zone euro, la courbe des taux est presque plate, parfois même inversée. Tu prêtes 10 ans à un État européen pour à peine plus que ce que tu touches sur 1 an. Le jeu n’en vaut pas la chandelle.

À l’inverse, sur le crédit corporate Investment Grade, la courbe est positive et régulière. Tu touches un term premium clair entre 2,5 % sur les maturités très courtes (3 à 6 mois) et 4,5 % sur les maturités longues (15 ans). Sur une maturité de 3 à 5 ans, tu es entre 3 % et 3,5 % de rendement brut. Ce différentiel avec les obligations d’État représente le supplément que tu touches pour prendre du risque entreprise. Et ce risque, encore une fois, reste contenu : 3,2 % de taux de défaut réalisé sur les 12 derniers mois en Europe, et cela concentré sur le high yield (les obligations spéculatives). Sur le segment Investment Grade, les défauts sont quasi inexistants. Selon S&P Global, le taux de défaut high yield européen devrait même redescendre à 2,6 % dans le scénario central.

Pourquoi ces fondamentaux sont-ils si solides ? Plusieurs raisons concrètes. D’abord, la profitabilité des entreprises européennes s’est améliorée ces derniers trimestres. Les marges sont stables autour de 26 % au quatrième trimestre 2025. Les banques, qui pèsent lourd dans les indices crédit, ont des marges opérationnelles qui s’élargissent grâce aux taux toujours hauts. Ensuite, le levier financier des entreprises reste maîtrisé : autour de 2,5 fois l’EBITDA en moyenne en 2025, ce qui est sain. Enfin, les directions financières ont adopté une approche prudente, refusant de se réendetter agressivement dans un contexte d’incertitude. C’est exactement ce que tu veux voir quand tu prêtes ton argent à une entreprise via une obligation.

Le tableau n’est pas parfait, soyons clairs. La guerre en Iran pourrait peser sur les marges au cours des prochains mois, notamment via les coûts de l’énergie. Certains secteurs comme l’automobile ou la chimie restent fragiles. Mais à l’échelle d’un indice diversifié de plusieurs centaines d’obligations corporate IG, la résilience attendue est élevée. Et c’est précisément l’intérêt de passer par un ETF : tu mutualises le risque sur des centaines d’émetteurs, sans dépendre d’une seule entreprise.

📊 Pourquoi le court terme et pas le long terme

Maintenant, deuxième question fréquente : pourquoi se restreindre au court terme alors qu’on touche plus de rendement sur les maturités longues ? La réponse tient en un mot : duration.

La duration, c’est la sensibilité du prix d’une obligation aux variations de taux. Une duration de 5 ans signifie que ton obligation perd environ 5 % de valeur si les taux remontent de 1 %. Et inversement, elle gagne 5 % si les taux baissent de 1 %. Un indice de crédit corporate euro toutes maturités affiche une duration d’environ 4,5 ans. Pour comparaison, un indice d’obligations d’État euro toutes maturités est à 7 ans. Tu vois la différence : sur du crédit corporate, tu as déjà mécaniquement moins de risque de taux.

Mais si tu te restreins aux maturités courtes (1 à 5 ans), tu descends à une duration d’environ 2,5 ans. Et si tu vas sur le segment 0 à 3 ans, tu tombes à 1,5 an. Concrètement, ça veut dire que même si la BCE surprend tout le monde en remontant ses taux de 100 points de base d’ici fin 2026, tu perds entre 1,5 % et 2,5 % de valeur sur ton ETF, mais tu touches en parallèle un rendement annuel de l’ordre de 3,5 %. Bilan sur 12 mois : tu es à l’équilibre ou légèrement positif. Et sur 24 mois, tu reprends largement la main parce que les obligations arrivant à maturité sont réinvesties à des taux plus élevés.

C’est exactement le scénario auto-correcteur que les institutionnels recherchent dans un environnement de taux incertain. Tu touches du rendement, tu encaisses peu de volatilité, et si les taux montent, ta poche obligataire se reconstitue mécaniquement à des conditions de rendement plus avantageuses. C’est le contraire d’une obligation 30 ans, qui dans le même scénario perdrait 25 % de sa valeur et mettrait des années à se reconstituer.

Petit point technique mais important : sur le segment BBB+ 0-3 ans, on cible les obligations corporate notées juste au-dessus de la frontière du high yield. C’est-à-dire des entreprises solides mais pas AAA, qui paient un peu plus de coupon que les meilleures signatures. C’est le sweet spot du crédit corporate : un risque de défaut très faible (on reste dans l’Investment Grade), une duration ultra-courte, et un rendement légèrement boosté par rapport aux obligations corporate notées A ou AAA.

🎯 Les deux ETF Amundi à connaître

Passons au concret. Amundi propose deux ETF UCITS qui matérialisent exactement cet angle d’attaque. Je te les présente, sans masquer ce qui me plaît et ce qui mérite vigilance.

ETF n°1 : Bloomberg MSCI ESG Euro Corporate 1-5 Year Select Index

→ Indice répliqué : Bloomberg MSCI ESG Euro Corporate 1-5 Year Select Index (ticker I37162EU) → Univers : obligations corporate euros Investment Grade avec une maturité comprise entre 1 et 5 ans → Réplication : optimisée (l’ETF ne détient pas toutes les obligations de l’indice, mais une sélection représentative) → Filtre ESG : oui, exclusions sectorielles et critères extra-financiers intégrés → Diversification : plusieurs centaines d’émetteurs, principalement européens → Duration estimée : autour de 2,5 ans → Rendement brut estimé : entre 3 % et 3,5 % par an

Ce qui me plaît sur cet ETF, c’est l’équilibre. Tu touches un rendement décent, ta duration reste maîtrisée, ton univers est large, et le filtre ESG t’évite les pires émetteurs (charbon, armement controversé, tabac selon les exclusions retenues). C’est typiquement le genre de support que tu peux mettre dans une assurance-vie en unités de compte si ton contrat le référence, ou directement dans un compte-titres ordinaire si tu veux gérer toi-même.

ETF n°2 : Bloomberg MSCI ESG Euro Corp BBB+ 0-3 Year Select Index

→ Indice répliqué : Bloomberg MSCI ESG Euro Corp BBB+ 0-3 Year Select Index (ticker I34717EU) → Univers : obligations corporate euros notées BBB+ ou mieux, maturité 0 à 3 ans → Réplication : complète (l’ETF détient l’ensemble des obligations de l’indice) → Filtre ESG : oui → Concentration : tilt sur le segment BBB+, donc un peu plus rémunérateur → Duration estimée : autour de 1,5 an → Rendement brut estimé : entre 3,2 % et 3,7 % par an

Ce deuxième ETF est plus offensif sur le carry, parce qu’il cible le bas de l’Investment Grade. Tu vas chercher un rendement supérieur, en acceptant un risque de défaut très légèrement plus élevé. Mais on reste dans le périmètre des entreprises solides, pas du high yield. Et la duration encore plus courte (1,5 an) le rend particulièrement adapté si tu veux placer une trésorerie patrimoniale sur 12 à 18 mois sans subir les soubresauts du marché obligataire.

Petit point d’honnêteté : ces deux ETF sont des produits Amundi, et Amundi est un acteur dominant des ETF en Europe. Ce n’est pas pour autant le seul fournisseur sérieux : iShares (BlackRock), Xtrackers, ou Vanguard proposent aussi des équivalents sur les mêmes segments. Avant d’arbitrer entre fournisseurs, regarde les frais de gestion annuels (TER), la liquidité quotidienne, l’écart de tracking par rapport à l’indice, et la fiscalité selon ton enveloppe (capitalisant ou distribuant, irlandais ou luxembourgeois ou français).

🧮 Comment intégrer ça dans ton allocation

Là on entre dans le concret. Tu te dis “OK, l’idée est sympa, mais je fais quoi de cette poche obligataire dans mon patrimoine global ?”. Voici comment je le verrais.

Pour un profil prudent (60 % obligataire, 30 % actions, 10 % liquidités) : → La poche obligataire peut intégrer 40 % à 50 % de crédit corporate IG court terme → Le reste sur fonds euros, livrets, et éventuellement un peu de dette souveraine pour la stabilité

Pour un profil équilibré (40 % obligataire, 50 % actions, 10 % liquidités) : → La poche obligataire peut intégrer 50 % à 60 % de crédit corporate IG court terme → Le reste sur fonds euros (pour la garantie en capital) et un peu d’obligataire émergent pour booster

Pour un profil dynamique (20 % obligataire, 70 % actions, 10 % liquidités) : → Si tu gardes une poche obligataire, autant qu’elle soit efficace : 70 % à 80 % sur du crédit corporate IG court terme → Le reste sur de la dette émergente ou du high yield pour aller chercher du rendement

Ce ne sont pas des règles absolues, juste un cadre de réflexion. L’idée centrale : remplacer une partie de ton fonds euros peu rémunérateur par un produit qui te paie 3 % à 3,5 % par an, avec une liquidité quotidienne et un risque maîtrisé. La contrepartie, et il faut être honnête, c’est que tu n’as pas de garantie en capital comme sur un fonds euros. Le prix de l’ETF peut baisser ponctuellement si les taux remontent ou si les spreads s’élargissent. Mais sur un horizon de 18 à 36 mois, la probabilité d’avoir un rendement positif et supérieur au fonds euros est élevée.

Question fiscalité : si tu loges ces ETF dans un compte-titres ordinaire, tu es taxé au prélèvement forfaitaire unique (PFU) à 30 % sur les plus-values et les distributions (ou au barème si c’est plus avantageux pour toi). Si ton contrat d’assurance-vie propose ces ETF en unités de compte, tu bénéficies du cadre fiscal de l’assurance-vie (avec abattement après 8 ans). Le PEA n’est pas éligible pour ces ETF obligataires, c’est une enveloppe actions. À toi de choisir l’enveloppe qui colle à ton horizon et à ta fiscalité.

👀 Avis Cash Conseils

Je vais être direct : cette allocation, je la trouve intelligente dans le contexte actuel. Pas révolutionnaire, pas miraculeuse, mais intelligente. Elle répond à un problème réel (le fonds euros qui ne couvre plus l’inflation) avec une solution mesurée (du crédit corporate court terme via ETF). C’est exactement le type d’arbitrage que je recommande à mes clients depuis le début d’année.

Ce qui me plaît :

→ Le rendement attendu (3 % à 3,5 % brut) est nettement supérieur au fonds euros, sans aller chercher du risque exotique → La duration courte protège ton capital si les taux remontent → La liquidité quotidienne te permet d’ajuster ta position à tout moment, contrairement à un fonds euros bloqué → Le filtre ESG, même imparfait, écarte les pires émetteurs de ton portefeuille → Les frais des ETF Amundi sont compétitifs (généralement entre 0,10 % et 0,20 % par an)

Ce qu’il faut garder en tête :

→ Tu n’as pas de garantie en capital : ce n’est pas un fonds euros, ne fais pas la confusion → En cas de stress sévère sur le crédit, les spreads peuvent s’élargir et l’ETF baisser de 3 % à 5 % ponctuellement → Le rendement est brut, donc à diminuer de la fiscalité selon ton enveloppe → Amundi est un acteur fiable mais regarde la concurrence (iShares, Xtrackers, Vanguard) avant d’arbitrer

Pour qui c’est adapté :

→ Les épargnants avec une poche fonds euros importante qui veulent dynamiser sans aller sur les actions → Les chefs d’entreprise qui veulent placer une trésorerie patrimoniale sur 12 à 36 mois → Les investisseurs qui anticipent des taux stables ou en légère hausse en 2026

Pour qui ce n’est PAS adapté :

→ Les profils qui ont besoin d’une garantie en capital absolue (reste sur fonds euros et livret A) → Les investisseurs avec un horizon inférieur à 12 mois (préfère un livret ou un compte à terme) → Les profils dynamiques qui peuvent se permettre 100 % actions sur 10 ans et plus

Si tu veux qu’on en discute concrètement, qu’on regarde ensemble si cette allocation a du sens dans ta situation personnelle, on prend un créneau ensemble. Je préfère prendre 30 minutes pour caler ça avec toi plutôt que tu te lances seul sur une intuition.

Nicolas

Ce contenu présente une opportunité d’investissement sourcée par Nyko Toulouse. Il ne constitue pas un conseil en investissement personnalisé. Les projections de rentabilité et de TRI sont basées sur des hypothèses qui peuvent évoluer (loyers, valorisation, taux d’intérêt). Tout investissement immobilier comporte des risques : vacance locative, impayés, travaux imprévus, évolution du marché. Avant de t’engager, assure-toi que ce projet correspond à ta situation patrimoniale et à tes objectifs.