🧮 La formule de Gordon : comment savoir en 30 secondes si une action est trop chère

#157, Une équation de 1956 que tous les analystes utilisent — et que personne ne t'a jamais expliquée

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 157 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🔢 La formule magique expliquée

📜 L’histoire et la logique profonde

🎯 Applications concrètes

⚠️ Limites, variantes et sagesse

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 124 abonnés. Les abonnements remontent, si vous pouvez partager la newsletter autour de vous, ce serait top.

⚡ Linkedin : Suivez mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

On me demande un peu de perso à chaque fois, de life style. Je peux vous dire plusieurs choses :

Une journée rugby à Oléron deux belles victoires des M14, au top

Validation de la partiticpation de M. Rodrigo Capó Ortega pour Plan P au top

Enky : 4 700 investisseurs, 12 M€ financés, 0% de défaut

Et si tu diversifiais avec un actif que personne ne regarde ? Enky te permet de financer du mobilier professionnel loué à des entreprises comme Doctolib, Konbini ou Nestlé.

Le modèle : tu investis dès 500€, l’entreprise loue le mobilier sur 3 à 48 mois, et toi tu touches des revenus mensuels avec un rendement de 6 à 9%.

Depuis avril 2024 : 150 projets déployés, 0% de défaut, note Trustpilot 4,8/5. Activité régulée par l’AMF.

En cas de défaut d’un locataire, Enky continue de te verser les intérêts et se charge de relouer le mobilier. Et si ce n’est pas possible ? Ton capital est remboursé.

Zéro frais d’entrée. Zéro frais de gestion.

Bonus Cash Conseils : 100 à 300€ offerts sur ton premier investissement via notre lien partenaire.

Investir comporte des risques, notamment de perte totale ou partielle de capital

🚀 +2 000 inscrits à Plan P… et ça s’accélère !

On a franchi un cap symbolique : plus de 2 000 personnes se sont déjà inscrites à Plan P — Ta Semaine Finances 360°, le plus grand événement gratuit d’éducation financière en France.

Et ce n’est que le début. Chaque jour, de nouveaux inscrits nous rejoignent. La dynamique est lancée.

Pour preuve, les speakers de haut vol continuent de confirmer leur présence. Dernier en date : Rodrigo Capó Ortega.

Double champion de France avec Castres, plus de 450 matchs en professionnel, international uruguayen… une carrière hors norme sur les terrains de rugby. Aujourd’hui, Rodrigo intervient comme conférencier pour la Fédération Française de Rugby et partage les leçons d’une vie de compétition au plus haut niveau.

Discipline, gestion de la pression, vision long terme — des thèmes qui résonnent autant dans le sport que dans la gestion de vos finances.

👉 Inscrivez-vous gratuitement sur plan-p.finance

👉 Intéressé(e) par le stage ? Écris moi

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

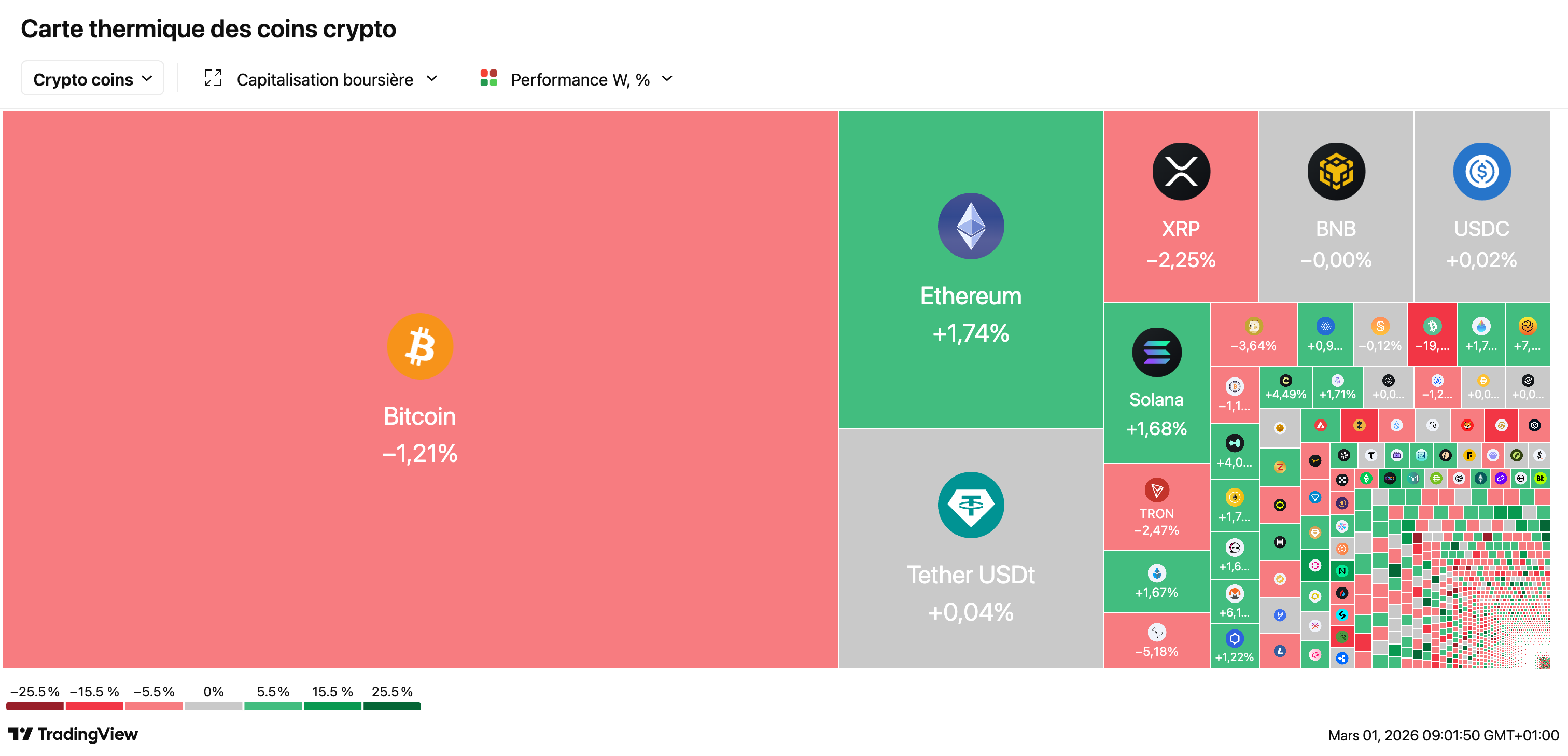

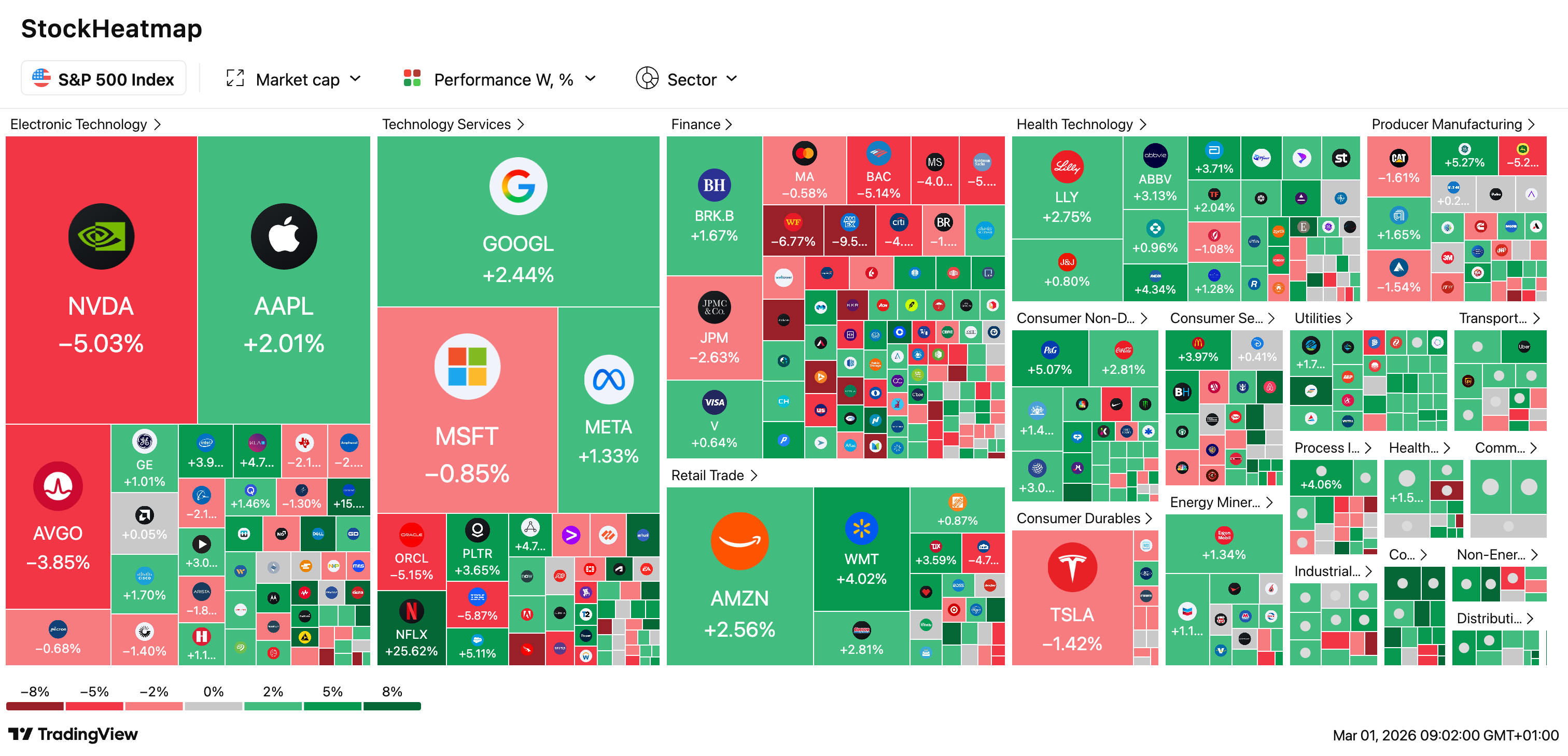

🇮🇷 Iran : l’ayatollah Khamenei tué par des frappes US-israéliennes, le Moyen-Orient s’embrase : Le guide suprême iranien et le commandant des Gardiens de la révolution ont été tués samedi dans des frappes conjointes américano-israéliennes. L’Iran riposte par des salves de missiles et de drones — sirènes toute la nuit en Israël, explosions à Dubaï et Doha dont les aéroports sont fermés. Le trafic dans le détroit d’Ormuz (20 % du pétrole mondial) est quasi à l’arrêt, les assureurs annulant leurs polices. À Karachi, au moins 7 manifestants chiites tués devant le consulat US. Téhéran promet des représailles “dévastatrices“ contre Israël et ses alliés.

🛢️ Réserves stratégiques US : Washington refuse de puiser malgré le risque de flambée pétrolière : Malgré le conflit avec l’Iran et la quasi-fermeture du détroit d’Ormuz, l’administration Trump n’envisage “aucune discussion“ sur l’utilisation des 415 millions de barils de la SPR. Les analystes tablent sur une hausse des prix à la réouverture des marchés dimanche, mais sous les 100 $ si l’OPEP+ annonce des augmentations d’urgence — potentiellement 3 à 4 fois supérieures aux 137 000 b/j prévus. En cas de blocage prolongé d’Ormuz, même les stocks stratégiques mondiaux seraient insuffisants

🇨🇳 Renminbi : Pékin freine l’appréciation de sa monnaie avant la visite de Trump : La PBOC supprime l’obligation de réserves de 20 % sur les contrats à terme, facilitant les paris baissiers sur le yuan — qui s’est apprécié de près de 2 % depuis janvier. La Chine, après un excédent commercial record de 1 200 milliards $ en 2025, cherche à “normaliser” sa devise tout en évitant un renforcement trop rapide qui menacerait ses exportations. Les analystes estiment que Pékin veut montrer un yuan en hausse avant la visite de Trump fin mars, pour apaiser les tensions sur le taux de change.

🌿 Shell en crise : son pari sur les biocarburants brésiliens vire au cauchemar : Le géant pétrolier négocie en urgence le sauvetage de Raízen, premier producteur mondial d’éthanol de canne et exploitant de 9 000 stations Shell au Brésil, croulant sous 11 milliards $ de dettes. Le président Lula a convoqué les parties prenantes, inquiet des répercussions sur l’emploi. Shell et Cosan (44 % chacun) discutent d’une injection de 4,5 milliards de reais et d’une conversion de dette en actions, mais les créanciers (BofA, Citi, JPMorgan) jugent l’effort insuffisant — demandant le double.

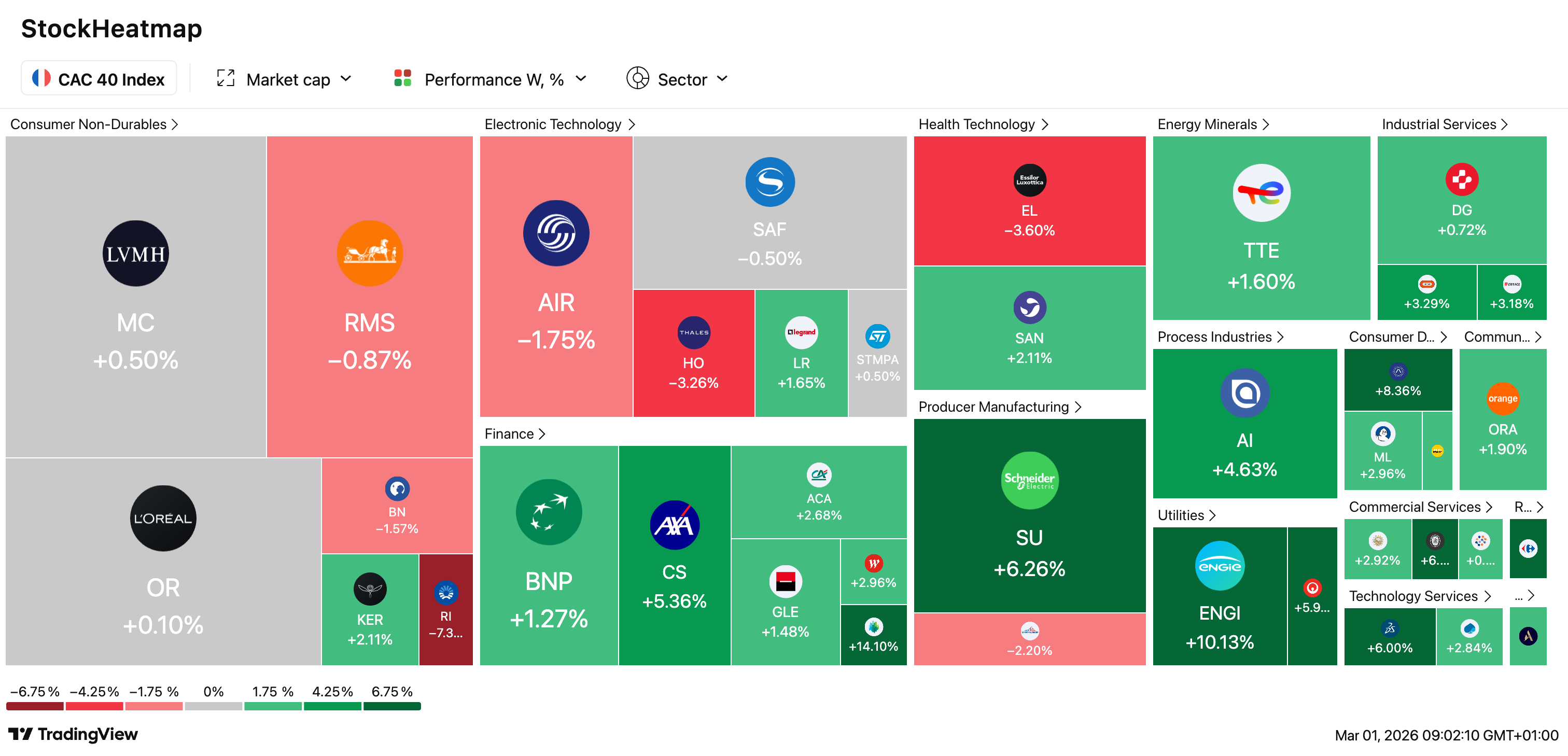

📈 CAC 40 : record puis repli, meilleur mois depuis janvier 2025 malgré l’inflation US : Après son sommet historique à 8.642 points jeudi, l’indice cède du terrain vendredi (-0,65 %) mais affiche +5,4 % en février — sa meilleure performance mensuelle depuis un an, dopée par l’invalidation des tarifs Trump par la Cour suprême. L’inflation US plombe l’ambiance : les prix à la production bondissent de +0,5 % (+0,8 % hors énergie/alimentation), éloignant les baisses de taux de la Fed. Côté valeurs, Netflix s’envole de +8 % après avoir abandonné Warner à Paramount Skydance (+110 Mds $).

« Cette action est-elle chère ? » C’est probablement la question que se pose tout investisseur avant d’acheter. Et c’est probablement la question à laquelle personne ne sait vraiment répondre. Tu regardes le cours de Bourse, tu vois 150 euros, et tu te demandes : est-ce que ça vaut le coup ? Est-ce que je paie trop cher ? Est-ce que c’est une bonne affaire ou est-ce que je vais me faire avoir ? Les médias financiers te bombardent de chiffres — PER, BPA, rendement du dividende — mais au fond, tu ne sais toujours pas si cette action vaut vraiment 150 euros, 100 euros, ou 300 euros. Tu achètes un peu à l’aveugle, en espérant que ça monte.

Et si je te disais qu’il existe une formule mathématique, vieille de près de 70 ans, qui permet de calculer le prix théorique exact d’une action ? Une formule que tous les analystes financiers de Wall Street, de la City de Londres et de La Défense utilisent quotidiennement, mais que personne n’enseigne au grand public ? Une formule si élégante qu’elle tient en une ligne, si puissante qu’elle peut te dire en 30 secondes si une action est surévaluée ou sous-évaluée ? Cette formule existe. Elle s’appelle la formule de Gordon, du nom de l’économiste canadien Myron Gordon qui l’a formalisée en 1956. Et après avoir lu cette newsletter, tu ne regarderas plus jamais le cours d’une action de la même manière.

La formule de Gordon repose sur une idée simple mais profonde : une action vaut la somme de tous les dividendes qu’elle va te verser dans le futur. Pas plus, pas moins. Le cours de Bourse peut fluctuer au gré des émotions des traders, des annonces économiques et des tweets de tel ou tel milliardaire, mais à long terme, ce qui détermine la vraie valeur d’une action, c’est l’argent qu’elle va mettre dans ta poche année après année. La formule de Gordon traduit cette idée en une équation mathématique précise, utilisable immédiatement.

Dans cette newsletter, je vais te montrer comment fonctionne cette formule, comment l’utiliser pour évaluer n’importe quelle action en quelques secondes, et surtout comment elle peut te protéger contre les bulles spéculatives et les mauvaises décisions d’investissement. Tu vas comprendre pourquoi certaines actions qui semblent « chères » sont en réalité des bonnes affaires, et pourquoi d’autres qui semblent « abordables » sont en réalité des pièges. Tu vas acquérir un outil d’analyse que 99 % des investisseurs particuliers ne connaissent pas, mais que 100 % des professionnels utilisent. Prêt à devenir un investisseur plus intelligent ? Allons-y.

🔢 La formule magique expliquée

La formule de Gordon est d’une simplicité désarmante. Elle s’écrit ainsi : P = D / (r - g). Quatre lettres, une division, et tu obtiens le prix théorique d’une action. Décortiquons chaque élément de cette équation pour que tu comprennes exactement ce qu’elle signifie et comment l’utiliser.

P, c’est le prix théorique de l’action, ce qu’elle devrait valoir selon le modèle. C’est ce que tu cherches à calculer. Si le P que tu calcules est supérieur au cours actuel de l’action en Bourse, alors l’action est sous-évaluée — c’est potentiellement une bonne affaire. Si le P calculé est inférieur au cours actuel, l’action est surévaluée — tu paierais trop cher en l’achetant maintenant.

D, c’est le dividende annuel par action. C’est l’argent que l’entreprise te verse chaque année pour te remercier d’être actionnaire. Certaines entreprises versent des dividendes généreux (les banques, les pétrolières, les utilities), d’autres n’en versent pas du tout (beaucoup de tech, les startups en croissance). Pour les entreprises qui versent des dividendes, ce chiffre est public et facile à trouver sur n’importe quel site financier.

r, c’est le taux de rendement exigé par l’investisseur, aussi appelé coût des fonds propres ou taux d’actualisation. C’est le rendement minimum que tu attends de ton investissement pour accepter de prendre le risque d’acheter cette action plutôt que de laisser ton argent sur un placement sans risque. Ce taux dépend de plusieurs facteurs : le taux sans risque (ce que rapportent les obligations d’État), la prime de risque du marché actions, et le risque spécifique de l’entreprise. En pratique, pour une action européenne « normale », ce taux se situe généralement entre 8 % et 12 % par an.

g, c’est le taux de croissance attendu des dividendes à l’infini. C’est le rythme auquel tu anticipes que les dividendes vont augmenter année après année. Une entreprise solide dans un secteur mature (Coca-Cola, Procter & Gamble) peut augmenter ses dividendes de 3 à 5 % par an de façon régulière. Une entreprise en croissance peut viser 7 à 10 %. Ce taux doit être inférieur à r pour que la formule fonctionne (sinon tu obtiens un prix négatif ou infini, ce qui n’a pas de sens).

Ton premier calcul en 30 secondes

Prenons un exemple concret pour que tu voies la formule en action. Imaginons une entreprise qui verse un dividende de 3 euros par action cette année. Tu exiges un rendement de 10 % sur ton investissement (c’est ton r). Et tu anticipes que cette entreprise va augmenter son dividende de 4 % par an en moyenne sur le long terme (c’est ton g). Quel est le prix théorique de cette action ?

Appliquons la formule : P = D / (r - g) = 3 / (0,10 - 0,04) = 3 / 0,06 = 50 euros. Voilà, c’est fait. Selon le modèle de Gordon, cette action vaut 50 euros. Si elle se négocie actuellement à 40 euros en Bourse, c’est une bonne affaire potentielle : tu achètes pour 40 euros quelque chose qui en vaut 50. Si elle se négocie à 70 euros, elle est surévaluée : tu paierais 70 euros pour quelque chose qui n’en vaut que 50.

Refaisons le calcul avec des hypothèses différentes pour voir comment chaque variable influence le résultat. Même dividende de 3 euros, même croissance de 4 %, mais tu baisses ton exigence de rendement à 8 % (tu acceptes un rendement plus faible parce que l’entreprise est très sûre). Nouveau prix : P = 3 / (0,08 - 0,04) = 3 / 0,04 = 75 euros. Le prix théorique a bondi de 50 à 75 euros, soit 50 % de plus, simplement parce que tu as baissé ton exigence de rendement de 2 points !

Autre scénario : même dividende de 3 euros, même rendement exigé de 10 %, mais tu anticipes une croissance des dividendes de 6 % au lieu de 4 % (parce que l’entreprise a de meilleures perspectives). Nouveau prix : P = 3 / (0,10 - 0,06) = 3 / 0,04 = 75 euros. Là encore, le prix théorique passe de 50 à 75 euros, soit 50 % de plus. La formule de Gordon est extrêmement sensible aux hypothèses de rendement exigé et de croissance. Un ou deux points de pourcentage de différence peuvent faire varier le prix théorique de 30, 40, voire 50 %. C’est à la fois la force et la faiblesse du modèle : il est très réactif aux inputs.

Pourquoi cette formule fonctionne

Tu te demandes peut-être pourquoi cette formule simple donne le « vrai » prix d’une action. La réponse se trouve dans une idée fondamentale de la finance : la valeur actuelle des flux futurs. Une action n’est pas un morceau de papier ou une ligne sur ton écran. C’est un droit sur les bénéfices futurs d’une entreprise. Et la façon la plus concrète dont ces bénéfices arrivent dans ta poche, c’est à travers les dividendes.

Imaginons que tu achètes une action aujourd’hui et que tu la gardes pour toujours, en la transmettant à tes enfants puis à tes petits-enfants. Qu’est-ce que tu vas recevoir ? Des dividendes. Année après année, décennie après décennie, siècle après siècle. La valeur de cette action pour toi, c’est la somme de tous ces dividendes futurs. Mais un euro reçu dans 30 ans ne vaut pas autant qu’un euro reçu aujourd’hui (c’est le principe de la valeur temps de l’argent que nous avons évoqué dans une précédente newsletter). Il faut donc « actualiser » ces dividendes futurs, c’est-à-dire les convertir en valeur d’aujourd’hui.

Mathématiquement, la valeur d’une action est : P = D₁/(1+r) + D₂/(1+r)² + D₃/(1+r)³ + ... jusqu’à l’infini. C’est une somme infinie de dividendes actualisés. Si tu supposes que les dividendes croissent à un taux constant g chaque année (D₂ = D₁ × (1+g), D₃ = D₁ × (1+g)², etc.), cette somme infinie se simplifie en... P = D / (r - g). C’est de la magie mathématique, mais c’est rigoureusement exact. La formule de Gordon n’est pas une approximation ou une règle empirique. C’est une identité mathématique qui découle des propriétés des séries géométriques infinies.

Cette élégance mathématique explique pourquoi la formule a traversé les décennies. Myron Gordon l’a publiée en 1956, et elle est toujours enseignée dans toutes les business schools du monde et utilisée par tous les analystes financiers. Bien sûr, les modèles ont évolué et des variantes plus sophistiquées existent, mais le cœur de l’idée — une action vaut ses dividendes futurs actualisés — reste le fondement de toute l’analyse financière moderne.

Ce que la formule révèle sur les marchés

Une fois que tu as compris la formule de Gordon, tu commences à voir les marchés financiers différemment. Le cours d’une action n’est plus un chiffre arbitraire qui monte et qui descend au gré des humeurs. C’est le reflet des anticipations collectives des investisseurs sur trois variables : le dividende actuel, la croissance future, et le rendement exigé.

Quand le cours d’une action monte brutalement sans que le dividende ait changé, c’est que les investisseurs anticipent soit une croissance plus forte (g a augmenté dans leur tête), soit qu’ils acceptent un rendement plus faible (r a baissé, peut-être parce que les taux d’intérêt ont baissé ou parce que l’action est perçue comme moins risquée). Inversement, quand une action s’effondre, c’est que les anticipations de croissance se dégradent ou que le risque perçu augmente.

Cette grille de lecture est incroyablement puissante pour comprendre les mouvements de marché. Prenons l’exemple de la bulle technologique de 2021. Les actions de croissance ont atteint des valorisations stratosphériques. Pourquoi ? D’une part, les investisseurs anticipaient une croissance des bénéfices (et des futurs dividendes) extraordinairement élevée. D’autre part, les taux d’intérêt étaient à zéro, ce qui réduisait le rendement exigé r. Avec un r bas et un g élevé, la différence (r - g) devient très petite, et donc P = D / (r - g) devient très grand. C’est mathématique.

Puis, en 2022, les banques centrales ont remonté les taux d’intérêt. Le r a augmenté. Soudain, la même action avec les mêmes perspectives de croissance valait beaucoup moins cher parce que le dénominateur (r - g) avait grossi. Les valorisations se sont effondrées. Ce n’était pas de la panique irrationnelle. C’était la formule de Gordon qui se recalibrait en temps réel. Comprendre cette mécanique te permet de ne pas être surpris par les corrections de marché et de prendre des décisions plus rationnelles.

Le rendement du dividende revisité

Tu as peut-être déjà entendu parler du « rendement du dividende », ce ratio simple qui divise le dividende annuel par le cours de l’action. Si une action vaut 100 euros et verse 4 euros de dividende, son rendement est de 4 %. Ce ratio est souvent utilisé pour identifier les actions « à haut rendement », supposément attractives pour les investisseurs en quête de revenus.

Mais la formule de Gordon te montre que le rendement du dividende n’est pas un indicateur suffisant. En réarrangeant la formule P = D / (r - g), on obtient : D / P = r - g. Autrement dit, le rendement du dividende (D/P) est égal à la différence entre le rendement exigé et la croissance attendue. Un rendement du dividende élevé peut signifier deux choses très différentes : soit l’action est sous-évaluée (bon signe), soit les perspectives de croissance sont faibles voire négatives (mauvais signe).

Prenons deux actions avec le même rendement du dividende de 5 %. La première est une utility stable avec un g de 2 % et un r de 7 %. Son rendement de 5 % (7 % - 2 %) reflète un équilibre sain entre risque et croissance. La seconde est une entreprise en difficulté avec un g de -2 % (les dividendes vont baisser) et un r de 12 % (risque élevé). Son rendement de 14 % (12 % - (-2 %)) est élevé, mais c’est un piège ! Le dividende va probablement être coupé, et le cours va s’effondrer.

La formule de Gordon te permet donc de distinguer les vrais bons rendements des pièges à dividendes. Un rendement élevé n’est attractif que si la croissance anticipée est raisonnable et si le risque est correctement rémunéré. Sinon, c’est un mirage qui va disparaître quand l’entreprise coupera son dividende.

Le lien avec le PER (Price Earnings Ratio)

Si tu t’intéresses à la Bourse, tu as forcément entendu parler du PER, le ratio cours/bénéfice. C’est l’indicateur de valorisation le plus utilisé par les médias et les investisseurs particuliers. Une action à PER 15 signifie que tu paies 15 euros pour chaque euro de bénéfice annuel. Mais quel est le lien avec la formule de Gordon ?

En fait, le PER peut être directement déduit de la formule de Gordon. Si on suppose que l’entreprise distribue une fraction constante de ses bénéfices en dividendes (c’est ce qu’on appelle le taux de distribution ou payout ratio), alors D = BPA × payout, où BPA est le bénéfice par action. En substituant dans la formule de Gordon, on obtient : P = (BPA × payout) / (r - g), soit P/BPA = payout / (r - g). Le PER est donc égal au taux de distribution divisé par (r - g).

Ratio: Definition, Formula, and Examples")

Cette relation explique pourquoi les PER varient tellement d’un secteur à l’autre. Les utilities, avec leur croissance faible (g = 2 %) et leur rendement exigé modéré (r = 7 %), ont un (r - g) de 5 %. Avec un payout de 70 %, leur PER « normal » est de 70 % / 5 % = 14. Les tech de croissance, avec un g de 10 % et un r de 12 %, ont un (r - g) de 2 %. Avec un payout de 20 % (elles réinvestissent beaucoup), leur PER « normal » est de 20 % / 2 % = 10. Mais si tu anticipes un g de 11 %, le PER monte à 20 % / 1 % = 20 !

Cette analyse te montre que le PER seul ne veut rien dire. Un PER de 25 peut être parfaitement justifié pour une entreprise à forte croissance, et un PER de 10 peut être trop élevé pour une entreprise en déclin. La formule de Gordon te permet de comprendre ce qui se cache derrière le PER et de juger si la valorisation est cohérente avec les fondamentaux.

Les « Dividend Aristocrats » : la croissance au fil du temps

Un concept populaire chez les investisseurs en dividendes est celui des Dividend Aristocrats. Ce sont les entreprises qui ont augmenté leur dividende chaque année pendant au moins 25 ans consécutifs (aux États-Unis) ou 10 ans (en Europe). Coca-Cola, Johnson & Johnson, Procter & Gamble font partie de ce club sélect. Comment la formule de Gordon explique-t-elle leur attrait ?

Ces entreprises offrent ce que la formule de Gordon valorise le plus : une croissance prévisible et régulière du dividende. Quand tu analyses une Dividend Aristocrat, tu peux estimer g avec beaucoup plus de confiance qu’avec une entreprise dont l’historique est erratique. Si Coca-Cola a augmenté son dividende de 5 % par an en moyenne depuis 60 ans, tu peux raisonnablement tabler sur une croissance similaire à l’avenir. Cette prévisibilité réduit l’incertitude, ce qui réduit le r exigé, ce qui augmente le prix justifié.

Les Dividend Aristocrats bénéficient donc d’un double avantage selon Gordon : un g solide ET un r modéré. C’est ce qui explique pourquoi ces actions se négocient souvent avec des valorisations premium par rapport à leur secteur. Les investisseurs acceptent de payer plus cher pour la fiabilité. Inversement, une entreprise au dividende volatil (hausse une année, baisse la suivante, coupe totale la troisième année) aura un g difficile à estimer et un r élevé pour compenser le risque. Sa valorisation sera structurellement plus faible.

📜 L’histoire et la logique profonde

Pour comprendre pleinement la formule de Gordon, il est utile de connaître son créateur et le contexte dans lequel elle a émergé. Myron Julius Gordon (1920-2010) était un économiste américano-canadien, professeur à l’Université de Toronto puis au MIT. En 1956, avec son collègue Eli Shapiro, il publie un article fondateur qui formalise ce qui deviendra le « modèle de Gordon » ou « Gordon Growth Model » (GGM). L’idée que les actions valent leurs dividendes futurs n’était pas nouvelle — elle remontait aux travaux de John Burr Williams dans les années 1930 — mais Gordon a été le premier à la condenser en une formule simple et utilisable.

Ce qui rend le travail de Gordon remarquable, c’est sa capacité à simplifier une réalité complexe sans la trahir. Calculer la valeur actuelle d’une série infinie de dividendes croissants aurait pu nécessiter des pages de calcul. Gordon a montré que sous certaines hypothèses (croissance constante à l’infini, rendement exigé supérieur à la croissance), tout se résume à une fraction. Cette élégance mathématique a permis à la formule de sortir des cercles académiques pour devenir un outil pratique utilisé quotidiennement par les professionnels.

Gordon a également contribué à un débat fondamental en finance : la politique de dividendes a-t-elle un impact sur la valeur de l’entreprise ? Avec son collègue, il a soutenu que les investisseurs préfèrent les dividendes certains aujourd’hui aux plus-values incertaines demain (c’est le « bird in the hand argument » : un tiens vaut mieux que deux tu l’auras). Cette position s’opposait à celle de Modigliani et Miller, qui soutenaient que la politique de dividendes est neutre dans un marché parfait. Ce débat, toujours vivant aujourd’hui, montre que la formule de Gordon n’est pas qu’un outil de calcul : c’est une prise de position sur ce qui crée vraiment de la valeur pour les actionnaires.

La logique des dividendes comme mesure de valeur

Pourquoi fonder toute une théorie de la valorisation sur les dividendes ? Après tout, beaucoup d’entreprises modernes ne versent pas de dividendes, préférant réinvestir leurs bénéfices dans la croissance. La formule de Gordon est-elle obsolète à l’ère d’Amazon, de Tesla et des startups tech ?

La réponse est non, et voici pourquoi. Même les entreprises qui ne versent pas de dividendes aujourd’hui finiront par en verser un jour — ou par être rachetées, ce qui revient au même pour l’actionnaire. Une entreprise ne peut pas croître indéfiniment sans jamais rien rendre à ses actionnaires. À un moment donné, la croissance ralentit, les opportunités d’investissement se raréfient, et l’entreprise commence à distribuer ses bénéfices. C’est le cycle naturel de toute entreprise.

Prenons l’exemple d’Apple. Pendant des décennies, Apple n’a versé aucun dividende, réinvestissant tout dans la R&D et l’expansion. Puis, en 2012, sous la pression des actionnaires, Apple a commencé à verser des dividendes. Aujourd’hui, Apple verse environ 15 milliards de dollars de dividendes par an et rachète massivement ses propres actions (ce qui est économiquement équivalent à un dividende). La formule de Gordon s’applique désormais parfaitement à Apple. Les analystes qui valorisaient Apple avant 2012 anticipaient simplement ce moment où les dividendes commenceraient — c’est-à-dire qu’ils utilisaient une version étendue du modèle de Gordon avec une phase initiale sans dividende puis une phase avec dividendes.

Cette perspective de long terme est essentielle. La formule de Gordon te force à te poser la vraie question : combien cette entreprise va-t-elle me rapporter, concrètement, sur les décennies à venir ? Pas combien le cours va monter demain (ça, c’est de la spéculation), mais combien de cash va entrer dans ma poche. C’est une discipline intellectuelle salutaire qui te ramène aux fondamentaux de l’investissement.

L’actualisation, ce concept clé

Au cœur de la formule de Gordon se trouve le concept d’actualisation, l’une des idées les plus importantes de toute la finance. Actualiser, c’est convertir une somme future en sa valeur d’aujourd’hui. C’est l’inverse de la capitalisation (les intérêts composés). Si je te promets 100 euros dans 10 ans et que le taux d’intérêt est de 5 %, combien cette promesse vaut-elle aujourd’hui ? La réponse est 100 / (1,05)^10 = 61,39 euros. C’est la valeur actuelle de 100 euros dans 10 ans à 5 %.

L’actualisation repose sur une idée intuitive : un euro aujourd’hui vaut plus qu’un euro demain. Pourquoi ? Pour trois raisons. D’abord, l’inflation : 100 euros aujourd’hui permettent d’acheter plus de choses que 100 euros dans 10 ans, quand les prix auront augmenté. Ensuite, le risque : il y a une chance que la promesse ne soit pas tenue, que l’entreprise fasse faillite, que quelque chose tourne mal. Enfin, le coût d’opportunité : si j’ai 100 euros aujourd’hui, je peux les investir et les faire fructifier ; si je dois attendre 10 ans pour les recevoir, je perds cette opportunité.

Le taux d’actualisation r de la formule de Gordon capture ces trois éléments. C’est la somme du taux sans risque (ce que rapportent les obligations d’État, qui compensent l’inflation et le temps), de la prime de risque du marché (la rémunération supplémentaire exigée pour investir en actions plutôt qu’en obligations), et du risque spécifique de l’entreprise (certaines entreprises sont plus risquées que d’autres). En pratique, ce taux varie généralement entre 7 % et 15 % pour les actions, selon le profil de risque de l’entreprise.

Comprendre l’actualisation te permet de saisir pourquoi les taux d’intérêt ont un tel impact sur les marchés actions. Quand les taux montent, le r augmente, et donc le prix théorique P = D / (r - g) baisse. C’est mécanique, mathématique, inévitable. Les banques centrales, en ajustant leurs taux directeurs, actionnent un levier qui influence directement la valorisation de toutes les actions du monde. La formule de Gordon rend ce mécanisme transparent.

La croissance, le multiplicateur de valeur

L’autre variable clé de la formule est g, le taux de croissance des dividendes. Et c’est là que la magie opère vraiment. Une petite variation de g peut avoir un impact massif sur le prix théorique, surtout quand g se rapproche de r.

Reprenons notre exemple avec un dividende de 3 euros et un rendement exigé de 10 %. Si g = 0 % (aucune croissance), P = 3 / 0,10 = 30 euros. Si g = 4 %, P = 3 / 0,06 = 50 euros. Si g = 6 %, P = 3 / 0,04 = 75 euros. Si g = 8 %, P = 3 / 0,02 = 150 euros. Si g = 9 %, P = 3 / 0,01 = 300 euros. Tu vois la progression ? Plus g se rapproche de r, plus le prix explose. Et si g = r, le prix devient infini (division par zéro). Et si g > r, le prix devient négatif, ce qui n’a pas de sens économique.

Cette sensibilité extrême à g explique pourquoi les actions de croissance ont des valorisations si élevées. Quand le marché croit qu’une entreprise va augmenter ses bénéfices (et donc ses futurs dividendes) de 15 ou 20 % par an pendant longtemps, le g anticipé est très élevé, et le prix justifié par la formule de Gordon peut être astronomique. C’est ce qui explique les valorisations des GAFAM, des entreprises tech, des biotechs prometteuses.

Mais attention : la formule suppose une croissance constante à l’infini. Or, aucune entreprise ne peut croître de 15 % par an éternellement. À un moment, la croissance ralentit, g redescend vers des niveaux plus raisonnables (2-4 %), et le prix doit se réajuster. C’est ce qui se passe lors des corrections sur les valeurs de croissance : le marché révise à la baisse ses anticipations de g, et les cours s’effondrent. La formule de Gordon te rappelle que les arbres ne montent pas jusqu’au ciel.

La prime de risque implicite

Une utilisation sophistiquée de la formule de Gordon consiste à la « retourner » pour extraire des informations du prix de marché. Si tu connais le prix actuel P, le dividende D et la croissance attendue g, tu peux calculer le r implicite : r = D/P + g. Ce r implicite te dit quel rendement le marché anticipe pour cette action.

Par exemple, une action à 100 euros qui verse 4 euros de dividende avec une croissance attendue de 5 % a un r implicite de 4/100 + 0,05 = 0,04 + 0,05 = 9 %. Cela signifie que le marché « price » cette action comme si elle allait rapporter 9 % par an sur le long terme. Si tu penses que l’action est en réalité plus risquée et devrait avoir un r de 11 %, alors tu considères qu’elle est surévaluée. Si tu penses au contraire qu’elle est très sûre et mérite un r de 7 %, alors tu la trouves sous-évaluée.

Cette technique permet de comparer des actions entre elles sur une base cohérente. Tu calcules le r implicite de plusieurs actions du même secteur, et tu regardes laquelle offre le meilleur rendement implicite pour un niveau de risque comparable. C’est exactement ce que font les analystes professionnels lorsqu’ils établissent leurs recommandations d’achat ou de vente. La formule de Gordon est leur boussole quotidienne.

Tu peux aussi calculer la prime de risque implicite du marché dans son ensemble. Prends un indice comme le S&P 500, calcule son dividende moyen, estime sa croissance tendancielle, et déduis le r implicite. Compare ce r au taux sans risque (les bons du Trésor américain). La différence est la prime de risque que le marché exige pour détenir des actions plutôt que des obligations. Cette prime fluctue avec le sentiment des investisseurs : elle augmente quand la peur domine (les actions deviennent « moins chères » en termes de valorisation), elle diminue quand l’euphorie règne (les actions deviennent « plus chères »).

La formule de Gordon et les taux d’intérêt

Nous avons évoqué l’impact des taux d’intérêt sur les valorisations, mais ce point est si important qu’il mérite un développement supplémentaire. La formule de Gordon établit un lien mathématique direct entre les décisions des banques centrales et le prix des actions. Ce lien est souvent mal compris par les investisseurs particuliers, ce qui les laisse démunis face aux réactions du marché aux annonces de politique monétaire.

Le taux sans risque est la composante principale du r dans la formule de Gordon. Quand la Banque centrale européenne ou la Fed américaine augmente ses taux directeurs, les taux des obligations d’État montent mécaniquement. Les investisseurs exigent alors un rendement plus élevé pour détenir des actions (pourquoi prendre le risque des actions si les obligations « sans risque » rapportent déjà 4 % ?). Le r augmente, et donc P = D / (r - g) diminue.

Inversement, quand les taux baissent, le r diminue, et les valorisations montent. C’est exactement ce qui s’est passé entre 2010 et 2021 : les taux ont été maintenus à zéro par les banques centrales, ce qui a propulsé les marchés actions à des niveaux historiques. La formule de Gordon explique pourquoi : avec un r proche de g, le dénominateur (r - g) devient minuscule, et le prix théorique explose.

Cette relation explique aussi pourquoi les actions de croissance sont plus sensibles aux taux d’intérêt que les actions de valeur. Rappelle-toi : les actions de croissance ont un g élevé et un dénominateur (r - g) petit. Une hausse de 1 point de r fait varier ce dénominateur de façon proportionnellement plus importante. À l’inverse, les actions de valeur avec un g faible ont un dénominateur plus large, donc moins sensible aux variations de r.

C’est ce qui s’est produit en 2022 : quand la Fed a commencé à remonter les taux agressivement, les actions tech (croissance) ont chuté de 30-40 %, tandis que les actions bancaires ou pétrolières (valeur) ont beaucoup mieux résisté. La formule de Gordon avait prédit ce comportement différencié.

Gordon et l’inflation

Un autre facteur macroéconomique crucial est l’inflation. Comment s’intègre-t-elle dans la formule de Gordon ? De plusieurs façons, et pas toutes intuitives.

D’abord, l’inflation augmente le taux sans risque (les obligations doivent compenser la perte de pouvoir d’achat), ce qui augmente r et réduit les valorisations. C’est l’effet négatif de l’inflation sur les actions.

Mais l’inflation peut aussi augmenter g ! Si les prix montent de 5 % par an, les entreprises peuvent augmenter leurs prix de vente, leurs bénéfices nominaux augmentent, et elles peuvent augmenter leurs dividendes nominaux. Pour les entreprises qui ont un pricing power (capacité à répercuter l’inflation sur leurs clients), le g augmente avec l’inflation, ce qui compense partiellement la hausse de r.

Le problème, c’est que toutes les entreprises n’ont pas ce pricing power. Les entreprises de services publics régulées, par exemple, ne peuvent pas augmenter leurs tarifs librement. Leur g reste faible tandis que leur r monte avec l’inflation. Ces actions souffrent particulièrement en période inflationniste. À l’inverse, les entreprises de luxe comme LVMH peuvent augmenter leurs prix au-delà de l’inflation (leurs clients ne sont pas sensibles au prix), ce qui fait monter leur g plus vite que leur r. Ces actions résistent mieux.

Cette analyse Gordon de l’inflation t’aide à comprendre quels secteurs favoriser selon le contexte macroéconomique. En période de forte inflation, privilégie les entreprises à pricing power. En période de désinflation, les utilities et les obligations redeviennent attractives.

🎯 Applications concrètes

Passons à la pratique avec un cas concret. Prenons une entreprise réelle : TotalEnergies, le géant pétrolier français. Au moment où j’écris ces lignes, l’action TotalEnergies cote environ 55 euros. Le dividende annuel est d’environ 3,30 euros par action. L’entreprise a augmenté son dividende de façon régulière, avec un taux de croissance moyen d’environ 5 % par an sur les dix dernières années. Compte tenu du secteur (énergies fossiles, volatile, exposé aux aléas géopolitiques), je vais utiliser un rendement exigé r de 10 %.

Appliquons la formule : P = 3,30 / (0,10 - 0,05) = 3,30 / 0,05 = 66 euros. Le prix théorique selon Gordon est de 66 euros, alors que l’action cote 55 euros. L’action serait donc sous-évaluée de 20 % selon ce modèle. Est-ce une opportunité d’achat ? Peut-être. Mais avant de te précipiter, réfléchissons aux hypothèses.

Le rendement exigé de 10 % est-il approprié ? Certains diraient que TotalEnergies, malgré la volatilité du pétrole, est une entreprise solide avec un bilan en béton, et qu’un r de 8 % serait plus adapté. Avec r = 8 %, on obtient P = 3,30 / 0,03 = 110 euros — l’action serait massivement sous-évaluée ! D’autres diraient que le secteur pétrolier est condamné à long terme par la transition énergétique, et qu’un r de 12 % (risque élevé) est plus réaliste. Avec r = 12 %, on obtient P = 3,30 / 0,07 = 47 euros — l’action serait surévaluée.

Quant au taux de croissance g, est-il réaliste d’anticiper 5 % de croissance des dividendes à l’infini pour un pétrolier ? Probablement pas. Si la demande de pétrole décline avec la transition énergétique, les bénéfices et les dividendes pourraient stagner voire baisser. Avec g = 2 %, on obtient P = 3,30 / 0,08 = 41 euros (en gardant r = 10 %). L’action serait alors surévaluée.

Tu vois le problème ? La formule de Gordon donne une réponse précise, mais cette réponse dépend entièrement des hypothèses que tu utilises. C’est un outil d’analyse, pas une boule de cristal. Elle te force à expliciter tes convictions sur le rendement exigé et la croissance, et à voir les conséquences de ces convictions sur le prix. C’est déjà énorme.

Détecter les bulles spéculatives

L’une des utilisations les plus puissantes de la formule de Gordon est la détection des bulles. Quand le prix de marché d’une action est très supérieur à ce que la formule suggère avec des hypothèses raisonnables, c’est un signal d’alarme. Soit tu as tort dans tes hypothèses, soit le marché est en train de s’emballer.

Prenons l’exemple de Tesla en 2021. À son pic, l’action cotait environ 1 200 dollars (avant le split). Tesla ne versait pas de dividende, mais supposons qu’elle commence à en verser un jour et estimons ce que le prix de l’époque impliquait. Si on suppose que Tesla versera un dividende de 5 dollars dans 5 ans et que ce dividende croîtra de 10 % par an ensuite, avec un r de 12 % (entreprise risquée), le prix théorique selon un modèle de Gordon étendu serait d’environ... 200 dollars. Le marché payait donc 6 fois plus que la valeur « fondamentale » selon des hypothèses déjà généreuses.

Que s’est-il passé ? Soit les investisseurs anticipaient une croissance encore plus extraordinaire que 10 % à l’infini (difficilement soutenable), soit ils acceptaient un rendement exigé extrêmement bas (difficilement justifiable pour une entreprise aussi volatile), soit il y avait une composante spéculative déconnectée des fondamentaux. L’histoire a donné raison aux sceptiques : Tesla a perdu plus de 60 % de sa valeur entre le pic de 2021 et le creux de 2022.

La formule de Gordon ne t’aurait pas dit exactement quand vendre Tesla. Mais elle t’aurait dit : « Attention, pour justifier ce prix, il faut des hypothèses extraordinaires. Es-tu vraiment sûr de ces hypothèses ? » C’est une discipline intellectuelle qui te protège de l’euphorie collective.

À l’inverse, la formule peut identifier les opportunités dans la panique. En mars 2020, pendant le krach Covid, de nombreuses actions de qualité ont perdu 30 à 40 % en quelques semaines. Les dividendes n’avaient pas changé (encore), les perspectives de long terme non plus. Mais la peur a fait monter le r implicite (les investisseurs exigeaient soudain des rendements très élevés pour accepter le risque). Les prix sont tombés bien en dessous des valeurs théoriques selon Gordon. Ceux qui ont eu le courage d’acheter à ce moment ont fait d’excellentes affaires.

Comparer des secteurs et des stratégies

La formule de Gordon permet aussi de comparer des secteurs entiers et de comprendre pourquoi certains sont structurellement « plus chers » que d’autres. Les actions de croissance (tech, biotech, luxe) se négocient avec des multiples de valorisation élevés parce que le marché leur attribue un g élevé. Les actions de valeur (banques, utilities, immobilier) se négocient avec des multiples plus faibles parce que leur g est plus modeste.

Prenons deux secteurs caricaturaux. Le secteur A (une utility électrique) verse un dividende de 4 % du cours et croît de 2 % par an. Son r implicite est de 4 % + 2 % = 6 %. Le secteur B (une tech de croissance) verse un dividende de 0,5 % et croît de 15 % par an. Son r implicite est de 0,5 % + 15 % = 15,5 %. Lequel est le plus « cher » ? Ni l’un ni l’autre, en fait. Le secteur B a une valorisation plus élevée (faible rendement de dividende), mais cette valorisation est justifiée par une croissance plus forte et un risque plus élevé (r plus grand).

La vraie question est : crois-tu aux hypothèses de croissance du secteur B ? Si tu penses que 15 % de croissance annuelle est soutenable pendant des décennies, alors le secteur B est correctement valorisé. Si tu penses que cette croissance va inévitablement ralentir, alors le secteur B est surévalué et le secteur A est plus attractif. C’est un choix d’investissement basé sur tes convictions, éclairé par la formule de Gordon.

Cette grille de lecture t’aide aussi à construire un portefeuille équilibré. Avoir des actions de croissance (fort g, faible dividende actuel) te donne du potentiel de hausse si les anticipations se réalisent. Avoir des actions de valeur (g modeste, dividende élevé) te donne des revenus réguliers et une protection en cas de correction. La formule de Gordon te montre que ces deux approches ne sont pas contradictoires : elles correspondent simplement à des paris différents sur les variables g et r.

Le cas particulier des actions sans dividende

Tu te demandes peut-être comment valoriser des entreprises comme Amazon, Google ou Meta, qui ne versent pas (ou très peu) de dividendes. La formule de Gordon semble inapplicable. En réalité, il existe plusieurs façons de l’adapter.

La première approche consiste à utiliser les bénéfices au lieu des dividendes. Les bénéfices nets appartiennent aux actionnaires, qu’ils soient distribués en dividendes ou réinvestis dans l’entreprise. Si une entreprise gagne 10 euros par action et les réinvestit intégralement, c’est comme si elle te versait 10 euros de dividende que tu réinvestissais immédiatement dans l’achat d’actions supplémentaires. La formule devient P = BPA / (r - g), où BPA est le bénéfice par action.

La deuxième approche consiste à utiliser le free cash flow (flux de trésorerie disponible), c’est-à-dire l’argent que l’entreprise génère après avoir payé toutes ses dépenses d’investissement. C’est la mesure la plus proche de ce que l’entreprise pourrait distribuer à ses actionnaires si elle le voulait. La formule devient P = FCF / (r - g).

La troisième approche consiste à modéliser un scénario de dividendes futurs. Tu anticipes que l’entreprise commencera à verser des dividendes dans X années, quand sa croissance ralentira. Tu calcules la valeur présente de ces dividendes futurs en utilisant une version étendue du modèle de Gordon (appelée modèle de croissance en plusieurs phases ou multi-stage DDM). C’est plus complexe, mais c’est exactement ce que font les analystes pour valoriser les entreprises de croissance.

Dans tous les cas, l’esprit de la formule de Gordon reste le même : une action vaut les flux d’argent qu’elle va générer pour ses actionnaires, actualisés à un taux qui reflète le risque. Que ces flux soient des dividendes, des bénéfices ou des free cash flows, la logique est identique.

Les rachats d’actions, l’équivalent moderne du dividende

Un mot sur les rachats d’actions (share buybacks), devenus le mode de distribution préféré de nombreuses entreprises, surtout aux États-Unis. Apple, par exemple, dépense plus de 80 milliards de dollars par an en rachats d’actions, contre « seulement » 15 milliards en dividendes. Comment intégrer cela dans la formule de Gordon ?

Économiquement, un rachat d’actions est équivalent à un dividende. Quand une entreprise rachète ses propres actions et les annule, elle réduit le nombre d’actions en circulation. Chaque action restante représente donc une part plus grande de l’entreprise. Si l’entreprise rachète 2 % de ses actions chaque année, c’est comme si elle versait un dividende de 2 % que tu réinvestissais immédiatement.

Pour valoriser une entreprise qui privilégie les rachats aux dividendes, tu peux utiliser le rendement total pour l’actionnaire (dividende + rachats en pourcentage du cours) comme input de la formule. Si Apple verse 0,5 % de dividende et rachète 3,5 % de ses actions chaque année, son rendement total est de 4 %. Tu peux utiliser ce 4 % comme ton D/P dans la formule inversée pour calculer le r implicite.

Les rachats ont un avantage fiscal sur les dividendes dans de nombreux pays (dont les États-Unis) : ils ne sont pas imposés immédiatement comme revenus, contrairement aux dividendes. C’est pourquoi les entreprises américaines les préfèrent. Mais fondamentalement, que l’entreprise te donne du cash directement (dividende) ou augmente ta part du gâteau (rachat), la logique de valorisation de Gordon s’applique.

Un exemple européen : LVMH

Prenons un autre exemple concret avec LVMH, le géant du luxe français et plus grande capitalisation boursière européenne. L’action cote environ 700 euros. Le dividende 2024 était de 13 euros par action. LVMH a une croissance historique du dividende d’environ 12 % par an sur les dix dernières années, portée par la croissance exceptionnelle du secteur du luxe. C’est une entreprise premium, avec des marques iconiques (Louis Vuitton, Dior, Moët) et un pricing power exceptionnel. On peut donc utiliser un r relativement modéré de 9 %.

Appliquons Gordon avec un g de 8 % (plus prudent que l’historique, car la croissance va probablement ralentir) : P = 13 / (0,09 - 0,08) = 13 / 0,01 = 1 300 euros. Avec ces hypothèses, LVMH serait massivement sous-évaluée ! Mais attention : avec un g de 8 % et un r de 9 %, le dénominateur est minuscule (1 %), ce qui rend le prix extrêmement sensible aux hypothèses.

Testons avec un g plus prudent de 5 % (croissance plus mature) : P = 13 / (0,09 - 0,05) = 13 / 0,04 = 325 euros. L’action serait alors surévaluée de plus de 50 % ! Tu vois l’écart vertigineux : selon que tu anticipes 8 % ou 5 % de croissance, le prix « juste » varie de 325 à 1 300 euros.

Ce cas illustre parfaitement les limites de Gordon pour les entreprises de croissance. La formule est ultra-sensible quand g se rapproche de r. Pour LVMH, la vraie question n’est pas « quel est le prix exact », mais « quelle croissance est déjà intégrée dans le cours ? ». Avec un cours de 700 euros et un dividende de 13 euros, le rendement est de 1,9 %. Selon Gordon, r - g = 1,9 %, donc si r = 9 %, alors g implicite = 7,1 %. Le marché « price » LVMH comme si ses dividendes allaient croître de 7 % par an à l’infini. Est-ce raisonnable ? À toi de juger.

Le cas des REITs et des foncières

Les REITs (Real Estate Investment Trusts) aux États-Unis et les foncières cotées en France sont des candidats idéaux pour la formule de Gordon. Ces sociétés détiennent des immeubles (bureaux, centres commerciaux, entrepôts, logements) et distribuent l’essentiel de leurs loyers sous forme de dividendes. Leur modèle est simple et prévisible, ce qui rend l’estimation de D, r et g plus fiable.

Prenons une foncière cotée typique qui verse un dividende de 5 euros sur un cours de 80 euros (rendement de 6,25 %). Les loyers augmentent généralement au rythme de l’inflation, disons 2,5 % par an. Le risque immobilier est modéré, avec un r autour de 8 %. Selon Gordon : P = 5 / (0,08 - 0,025) = 5 / 0,055 = 91 euros. La foncière serait légèrement sous-évaluée.

Les foncières sont un terrain d’application privilégié de Gordon car leurs flux sont très prévisibles : les baux commerciaux courent sur plusieurs années, les loyers sont indexés sur l’inflation, les actifs sont tangibles et valorisables. Bien sûr, des risques existent (vacance locative, travaux, évolution des usages), mais ils sont plus quantifiables que pour une tech en hypercroissance.

C’est d’ailleurs dans l’immobilier coté que les analystes utilisent le plus la formule de Gordon et ses variantes. Les « NAV » (Net Asset Value) publiées par les foncières sont souvent complétées par des valorisations DCF qui ne sont que des versions sophistiquées du modèle de Gordon.

⚠️ Limites, variantes et sagesse

La formule de Gordon est un outil puissant, mais comme tout modèle, elle simplifie la réalité et a des limites importantes qu’il faut connaître pour l’utiliser intelligemment.

La première limite est l’hypothèse de croissance constante à l’infini. Dans le monde réel, aucune entreprise ne croît au même rythme pour toujours. Les entreprises connaissent des phases de croissance rapide, puis de maturité, puis parfois de déclin. La formule de Gordon, dans sa version simple, ignore ces transitions. Elle te donne un prix basé sur un taux de croissance moyen à très long terme, mais ce taux est difficile à estimer avec précision.

La deuxième limite est la sensibilité extrême aux inputs. Nous l’avons vu : une variation de 1 ou 2 points sur r ou g peut faire varier le prix théorique de 30 à 50 %. Or, estimer r et g avec une précision de 1 point est pratiquement impossible. La formule donne une illusion de précision (« cette action vaut exactement 67,42 euros ») alors qu’en réalité, la marge d’erreur est énorme. Il vaut mieux l’utiliser pour obtenir une fourchette de valorisation en testant plusieurs hypothèses plutôt qu’un chiffre unique.

La troisième limite est l’absence de prise en compte du bilan. La formule de Gordon valorise une action en fonction de ses flux futurs, mais elle ignore complètement ce que l’entreprise possède aujourd’hui : sa trésorerie, ses actifs immobiliers, ses brevets, ses participations. Une entreprise avec 10 milliards de cash au bilan vaut plus qu’une entreprise identique sans cash, mais la formule de Gordon ne capte pas cette différence. Les analystes doivent ajuster le prix théorique pour tenir compte des actifs et passifs hors exploitation.

La quatrième limite concerne les entreprises en difficulté ou en restructuration. Si une entreprise perd de l’argent, ne verse pas de dividende, et a un avenir incertain, la formule de Gordon ne sert à rien. Elle suppose une entreprise en régime de croisière, capable de verser des dividendes croissants indéfiniment. Pour les entreprises en retournement, d’autres méthodes de valorisation sont nécessaires (valorisation des actifs, scénarios probabilisés, etc.).

Malgré ces limites, la formule de Gordon reste un point de départ incontournable. Elle te force à réfléchir aux bonnes questions (quel rendement exiger ? quelle croissance anticiper ?) et à quantifier tes convictions. C’est déjà beaucoup plus rigoureux que de regarder un graphique et de se dire « ça a l’air de monter ».

Les variantes du modèle

Pour pallier certaines limites de la formule de base, les financiers ont développé des variantes plus sophistiquées du modèle de Gordon. Les connaître te permet de comprendre le langage des analystes professionnels.

Le modèle en deux phases (two-stage DDM) distingue une période de croissance forte (g₁ élevé pendant N années) puis une période de croissance stable (g₂ plus faible ensuite). C’est adapté aux entreprises de croissance qui finiront par mûrir. Tu calcules la valeur présente des dividendes pendant la phase de croissance forte, puis tu appliques la formule de Gordon à la fin de cette phase pour estimer la valeur « terminale », et tu actualises le tout. C’est plus réaliste, mais ça demande d’estimer plus de paramètres.

Le modèle en trois phases (three-stage DDM) ajoute une phase intermédiaire de transition entre la croissance forte et la stabilité. C’est encore plus réaliste, mais encore plus complexe. À chaque paramètre supplémentaire, le risque d’erreur augmente.

Le modèle DCF (Discounted Cash Flows) généralise l’approche de Gordon à n’importe quel flux de trésorerie, pas seulement les dividendes. Tu projettes les free cash flows de l’entreprise sur 5, 10 ou 20 ans, tu calcules une valeur terminale avec une formule de type Gordon, et tu actualises le tout. C’est la méthode de référence pour les fusions-acquisitions et les introductions en Bourse.

Le modèle APV (Adjusted Present Value) sépare la valeur de l’entreprise sans dette et la valeur des avantages fiscaux de la dette. C’est utile pour les entreprises très endettées ou celles qui vont changer leur structure de capital.

Toutes ces variantes partagent le même ADN : la valeur d’un actif financier est la somme actualisée des flux qu’il va générer. C’est le cœur de la finance moderne, et la formule de Gordon en est l’expression la plus simple et la plus élégante.

Les pièges psychologiques

Au-delà des limites techniques, il y a des pièges psychologiques à éviter quand tu utilises la formule de Gordon.

Le premier piège est la fausse précision. Quand tu calcules que l’action vaut 67,42 euros, tu as l’impression d’avoir trouvé LA vérité. Mais ce chiffre est le résultat d’hypothèses incertaines. Change légèrement r ou g, et tu obtiens 55 ou 85 euros. La formule de Gordon doit te donner une intuition directionnelle (« cette action semble sous-évaluée/surévaluée »), pas une cible de prix au centime près.

Le deuxième piège est le biais de confirmation. Si tu veux acheter une action, tu seras tenté de choisir des hypothèses (g élevé, r faible) qui justifient un prix élevé. Si tu veux la vendre, tu choisiras des hypothèses inverses. La formule devient alors un outil pour rationaliser une décision déjà prise, pas pour analyser objectivement. Pour éviter ce piège, fixe tes hypothèses AVANT de regarder le cours actuel, ou utilise des hypothèses standardisées pour toutes les actions que tu analyses.

Le troisième piège est de confondre valeur et prix. La formule de Gordon te donne une estimation de la valeur intrinsèque, mais le prix de marché peut s’en écarter pendant longtemps. Une action « sous-évaluée » peut rester sous-évaluée pendant des années, voire baisser encore plus. Une action « surévaluée » peut continuer à monter. Le marché peut rester irrationnel plus longtemps que tu ne peux rester solvable, comme disait Keynes. La formule de Gordon t’aide à identifier les décalages, mais elle ne te dit pas quand le marché va les corriger.

Le quatrième piège est d’ignorer les facteurs qualitatifs. La formule de Gordon est purement quantitative : dividende, rendement, croissance. Mais la qualité du management, la culture d’entreprise, l’avantage concurrentiel, les risques réglementaires, tout cela influence la valeur sans apparaître directement dans la formule. Warren Buffett dit qu’il préfère une entreprise extraordinaire à un prix ordinaire plutôt qu’une entreprise ordinaire à un prix extraordinaire. La formule de Gordon peut t’aider sur le prix, mais pas sur la qualité de l’entreprise.

L’humilité face à l’incertitude

Après tout ce que nous avons vu, quelle est la bonne façon d’utiliser la formule de Gordon ? Je dirais : avec enthousiasme mais humilité.

Enthousiasme parce que la formule est un outil d’analyse remarquable. Elle te force à quantifier tes convictions, à comparer des actions sur une base cohérente, à comprendre ce que le prix de marché « implique » sur les anticipations de croissance et de risque. Elle transforme le choix d’investissement d’une intuition vague en un calcul structuré. C’est un progrès considérable par rapport à « j’achète parce que ça a l’air bien ».

Humilité parce que le futur est incertain. Personne ne sait quel sera le taux de croissance des dividendes d’une entreprise sur les 30 prochaines années. Personne ne sait quel rendement les investisseurs exigeront dans 10 ans. La formule de Gordon convertit ces incertitudes en un chiffre, mais elle ne les fait pas disparaître. Utilise la formule pour baliser ta réflexion, pas pour prédire l’avenir avec certitude.

L’approche la plus sage est probablement de calculer plusieurs scénarios : optimiste, médian, pessimiste. Si l’action est sous-évaluée dans les trois scénarios, c’est probablement une bonne opportunité. Si elle n’est sous-évaluée que dans le scénario optimiste, c’est plus risqué. Si elle est surévaluée même dans le scénario pessimiste, c’est sans doute à éviter. Cette analyse de sensibilité prend du temps, mais elle vaut mieux qu’un calcul unique faussement précis.

Et surtout, n’oublie jamais que la formule de Gordon est un outil parmi d’autres. Elle doit être complétée par une analyse qualitative de l’entreprise (son moat, son management, sa stratégie), une analyse du secteur (ses tendances, ses risques), et une réflexion sur ton propre profil d’investisseur (ton horizon, ta tolérance au risque, tes besoins de liquidité). La finance n’est pas que des maths. C’est aussi du jugement, de la patience, et beaucoup d’humilité.

Le mot de la fin sur Gordon

Myron Gordon nous a légué une formule simple qui condense des décennies de réflexion financière. P = D / (r - g). Quatre lettres, une division, et tu as un cadre pour penser la valeur de n’importe quelle action. Ce n’est pas une baguette magique, ce n’est pas une garantie de performance, mais c’est un outil intellectuel puissant que tout investisseur devrait maîtriser.

La prochaine fois que tu regarderas le cours d’une action, pose-toi les bonnes questions. Quel dividende verse-t-elle ? Quelle croissance puis-je raisonnablement espérer ? Quel rendement dois-je exiger pour le risque que je prends ? Fais le calcul. Compare avec le prix de marché. Et demande-toi : est-ce que le marché a raison, ou est-ce qu’il se trompe ?

C’est ça, investir intelligemment. Pas suivre les modes, pas écouter les gourous, pas regarder les graphiques comme s’ils lisaient l’avenir. Mais comprendre ce qu’on achète, quantifier ce que ça vaut, et agir en conséquence. La formule de Gordon est ton alliée dans cette démarche. Utilise-la bien.

Ta checklist Gordon en 5 étapes

Pour que tu puisses appliquer immédiatement ce que tu as appris, voici une méthode en cinq étapes pour valoriser n’importe quelle action avec Gordon.

Étape 1 : Trouve le dividende actuel. Va sur un site financier (Boursorama, Yahoo Finance, Zone Bourse), cherche l’action qui t’intéresse, et note le dividende par action de l’année en cours ou de l’année dernière. Si l’entreprise ne verse pas de dividende, utilise le bénéfice par action ou le free cash flow par action comme proxy.

Étape 2 : Estime la croissance future. Regarde l’historique de croissance des dividendes sur 5-10 ans. Les analystes publient aussi des prévisions de croissance des bénéfices que tu peux utiliser comme indicateur. Sois prudent : la croissance passée ne garantit pas la croissance future, et aucune entreprise ne croît à 20 % par an éternellement. Pour une entreprise mature, 3-5 % est réaliste. Pour une entreprise de croissance, 7-10 % est ambitieux mais possible. Au-delà, sois très sceptique.

Étape 3 : Détermine ton rendement exigé. Commence par le taux sans risque (les OAT françaises à 10 ans, environ 3 % actuellement), ajoute la prime de risque du marché actions (environ 4-5 % historiquement), et ajuste pour le risque spécifique de l’entreprise. Une grande entreprise stable (Total, Sanofi) mérite un r de 8-9 %. Une entreprise plus risquée (tech, biotech, small cap) mérite un r de 10-12 % ou plus.

Étape 4 : Calcule le prix théorique. P = D / (r - g). Compare avec le cours actuel. Si P est significativement supérieur au cours (disons 20 % ou plus), l’action est potentiellement sous-évaluée. Si P est significativement inférieur, elle est potentiellement surévaluée.

Étape 5 : Teste la sensibilité. Refais le calcul avec des hypothèses différentes : g + 2 %, g - 2 %, r + 2 %, r - 2 %. Si l’action reste sous-évaluée dans tous les scénarios, c’est un signal fort. Si elle n’est sous-évaluée que dans le scénario optimiste, sois prudent.

Cette méthode prend 10 minutes une fois que tu l’as pratiquée quelques fois. Elle ne remplace pas une analyse approfondie, mais elle te donne une première indication rapide sur la valorisation. Et surtout, elle te force à réfléchir aux bonnes questions au lieu d’acheter à l’aveugle.

Ce que Gordon ne te dit pas

Pour finir, rappelons ce que la formule de Gordon ne te dit pas, pour éviter de lui accorder plus de pouvoir qu’elle n’en a.

Gordon ne te dit pas quand le marché va corriger. Une action peut être surévaluée selon Gordon pendant des années avant que le prix ne baisse. Le timing est impossible à prévoir.

Gordon ne te dit pas si l’entreprise va tenir ses promesses. La formule suppose que les dividendes vont croître comme prévu, mais les entreprises font faillite, les secteurs disparaissent, les disruptions arrivent. La qualité de l’entreprise n’apparaît pas dans la formule.

Gordon ne te dit pas ce que les autres investisseurs vont faire. Les prix sont déterminés par l’offre et la demande, pas par les modèles. Si tout le monde décide d’acheter une action, son prix va monter même si Gordon dit qu’elle est surévaluée.

Gordon ne te dit pas si tu dois acheter ou vendre. La formule te donne une estimation de valeur, mais la décision d’investissement dépend aussi de ton horizon, de ta tolérance au risque, de ta diversification, de tes besoins de liquidité.

Avec ces réserves en tête, la formule de Gordon reste un outil remarquable qui mérite une place de choix dans ta boîte à outils d’investisseur.

Nous voilà au terme de cette exploration de la formule de Gordon, et j’espère que tu ne regarderas plus jamais le prix d’une action de la même façon. Cette équation simple — P = D / (r - g) — contient toute la sagesse de la finance moderne. Elle te dit qu’une action n’est pas un ticker qui clignote sur un écran, mais un droit sur des flux d’argent futurs. Elle te dit que le prix dépend de trois choses : ce que l’entreprise te verse, à quelle vitesse ces versements vont croître, et quel risque tu prends en investissant. Elle te dit que les variations de cours ne sont pas aléatoires, mais reflètent les changements d’anticipations sur ces trois variables.

Ce que tu as appris aujourd’hui va te servir toute ta vie d’investisseur. Tu sais maintenant pourquoi les taux d’intérêt influencent les marchés actions (quand r monte, les prix baissent). Tu sais pourquoi les actions de croissance sont plus volatiles (leur valorisation est ultra-sensible aux anticipations de g). Tu sais pourquoi certains rendements de dividende élevés sont des pièges (ils reflètent un risque élevé ou une croissance négative). Tu sais comment les analystes professionnels travaillent quand ils émettent leurs recommandations. Tu as désormais accès au même cadre conceptuel qu’eux.

Bien sûr, la formule de Gordon n’est pas une boule de cristal. Elle ne te dira pas si le marché va monter ou baisser demain, ni quelle action va faire x10 l’année prochaine. Elle ne remplace pas le travail d’analyse qualitative sur la qualité des entreprises, la compétence du management, la solidité du modèle économique. Mais elle te donne une discipline intellectuelle qui te protégera des erreurs les plus coûteuses : payer trop cher pour une action médiocre, ou passer à côté d’une opportunité par peur irrationnelle.

La vraie leçon de la formule de Gordon, au-delà des mathématiques, c’est que l’investissement est un exercice de réflexion structurée. Ce n’est pas un casino, ce n’est pas un jeu de hasard, ce n’est pas une question de chance ou de feeling. C’est une démarche rationnelle où tu quantifies tes convictions, où tu compares différentes options sur des bases cohérentes, où tu acceptes l’incertitude tout en essayant de la réduire. La formule de Gordon est l’incarnation de cette philosophie.

Alors la prochaine fois que quelqu’un te demande « cette action est-elle chère ? », tu auras une réponse. Tu sortiras ta formule, tu estimeras le dividende, la croissance, le rendement exigé, et tu calculeras. En 30 secondes, tu auras une première approximation de la valeur intrinsèque. Tu pourras discuter, argumenter, nuancer. Tu ne seras plus un spectateur passif des marchés, mais un analyste qui comprend ce qu’il achète. Et ça, ça change tout.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.