🇫🇷 La culture financière des Français est mauvaise, et vous ?

#28, allez nous allons voir où vous en êtes...

Afin d’avoir le plus de vues possible, merci de liker, commenter, partager cette newsletter.

Vous êtes 4 756 abonnés aujourd’hui. 21 personnes, voilà le nombre de personnes qui se sont abonnées en plus cette semaine. Il va falloir que je puisse développer plus rapidement la newsletter, mais certaines choses vont bientôt changer…

Il faut toujours développer la newsletter, je vous demande donc d’en parler à vos amis, votre famille, vos collègues, vos proches, les moins proches, tout le monde doit pouvoir lire ce contenu afin d’en savoir plus sur la gestion de leurs finances personnelles. Pour la partager, c’est juste ici 👇

Si vous n’êtes pas encore abonné, inscrivez votre email magique 🧙♂️

Tout d’abord, je redonne les endroits où tu peux nous trouver

Mon Whatsapp : https://wa.me/33613018211

Site Internet : https://www.Nyko.io

Linkedin : https://www.linkedin.com/company/77671870

Instagram : https://www.instagram.com/nyko__io/

Ce jour, j’ai décidé de repartir sur les bases. En clair, reprendre l’étude sur la culture financière des Français et vous en expliquer quelques points. C’est d’ailleurs une de ces raisons qui a fait que Nyko a été créé. Comment cela a débuté ? En fait, nous échangeons quotidiennement avec des clients, des prospects. Nous avons aussi pu nous rendre compte que la majorité d’entre eux voulaient avoir beaucoup plus de formations et d’informations.

Pour planter le décor, l’état a décidé de mettre en place des programmes afin de pouvoir former les Français sur la finance. Après deux années d'actions entreprises, la Banque de France et les membres du comité opérationnel ont décidé de mener une première enquête sur l'éducation financière de la population française. Cette étude a pour objectif d'examiner de manière statistique les connaissances, attitudes et comportements des citoyens dans ce domaine, en utilisant une méthode développée par l'OCDE.

Kezako l’éducation financière ?

La gestion financière efficace dépend de la capacité à comprendre comment utiliser son argent en fonction de ses objectifs de vie et de la situation économique et financière actuelle. L'éducation financière est essentielle pour permettre à chacun de prendre des décisions éclairées en matière de finances, d'autant plus dans un monde numérique qui offre aux clients une grande autonomie. La digitalisation des banques offre de nombreuses possibilités en termes de suivi de compte, de paiement, de financement et d'investissement, mais cela comporte également des risques.

Selon le Conseil de l'OCDE de juin 2012, l'éducation financière consiste en une "combinaison de conscience financière, de connaissance, d'habileté, d'attitudes et de comportements nécessaires pour prendre de bonnes décisions financières et atteindre un bien-être financier individuel apprécié par la personne elle-même."

Le domaine de l'éducation financière est vaste et englobe l'éducation budgétaire (personnelle ou familiale), l'apprentissage des outils bancaires (compte bancaire, épargne, assurance) ainsi que la compréhension des concepts économiques et des politiques publiques.

L'éducation financière est une préoccupation croissante des gouvernements à l'échelle nationale et internationale, et elle fait partie des huit compétences clés préconisées par le G20 pour protéger et améliorer le bien-être financier des individus.

Nous ne sommes pas bons en France

Les Français ont longtemps adopté une posture prudente et réservée lorsqu'il s'agit de questions financières. Selon des études, il existe de fortes disparités en termes de connaissances financières au sein de la population en fonction de l'âge, du niveau d'éducation, du genre et de la situation sur le marché de l'emploi.

Depuis 2012, le programme international de l'OCDE pour le suivi des acquis des élèves (PISA) teste tous les trois ans les connaissances financières et les compétences en résolution de problèmes financiers des jeunes de quinze ans. Les résultats sont unanimes et révèlent un faible taux de réussite des Français.

En 2016, l'étude "Argent, culture financière et risques à l'ère digitale" d'Allianz a corroboré ces résultats, classant la France à la dernière place en termes de culture financière. Les Millennials ont été identifiés comme ayant le niveau le plus faible en matière de culture financière.

Au-delà de ces évaluations, 8 Français sur 10 expriment leur manque de connaissances de base en économie et finance, leur incompréhension lors de certaines opérations bancaires et leur manque de maîtrise de cet univers, qu'ils jugent volontairement obscur. Une étude initiée par la Banque de France en 2019 a révélé que 43 % des Français estiment ne pas disposer d'informations suffisamment fiables et neutres pour gérer efficacement leur budget, et que 77 % considèrent avoir une connaissance moyenne ou faible sur les questions financières.

Pourquoi se former sur les questions de finance ?

Plusieurs études ont mis en évidence les avantages d'une éducation financière de qualité dès le plus jeune âge, notamment pour prévenir l'endettement. Selon l'étude Allianz, les personnes ayant une bonne compréhension des concepts financiers et des risques sont deux fois plus susceptibles de prendre de bonnes décisions financières et de mieux gérer leur argent que celles qui ne les comprennent pas. De même, un niveau d'éducation financière élevé a un impact positif sur les comportements financiers des ménages, en particulier sur leur capacité à planifier un budget à long terme.

Les avantages de l'éducation financière sont nombreux, non seulement au niveau individuel mais aussi national. En effet, un bon niveau de culture financière contribue à renforcer la stabilité financière et à favoriser la croissance économique du pays. Selon Christian Noyer, ancien gouverneur de la Banque de France, "le niveau de compétences financières des Français a une forte influence sur leur consommation et donc sur le développement du pays". L'éducation financière est donc un facteur clé d'efficacité économique et d'équité sociale.

L’état essaye …

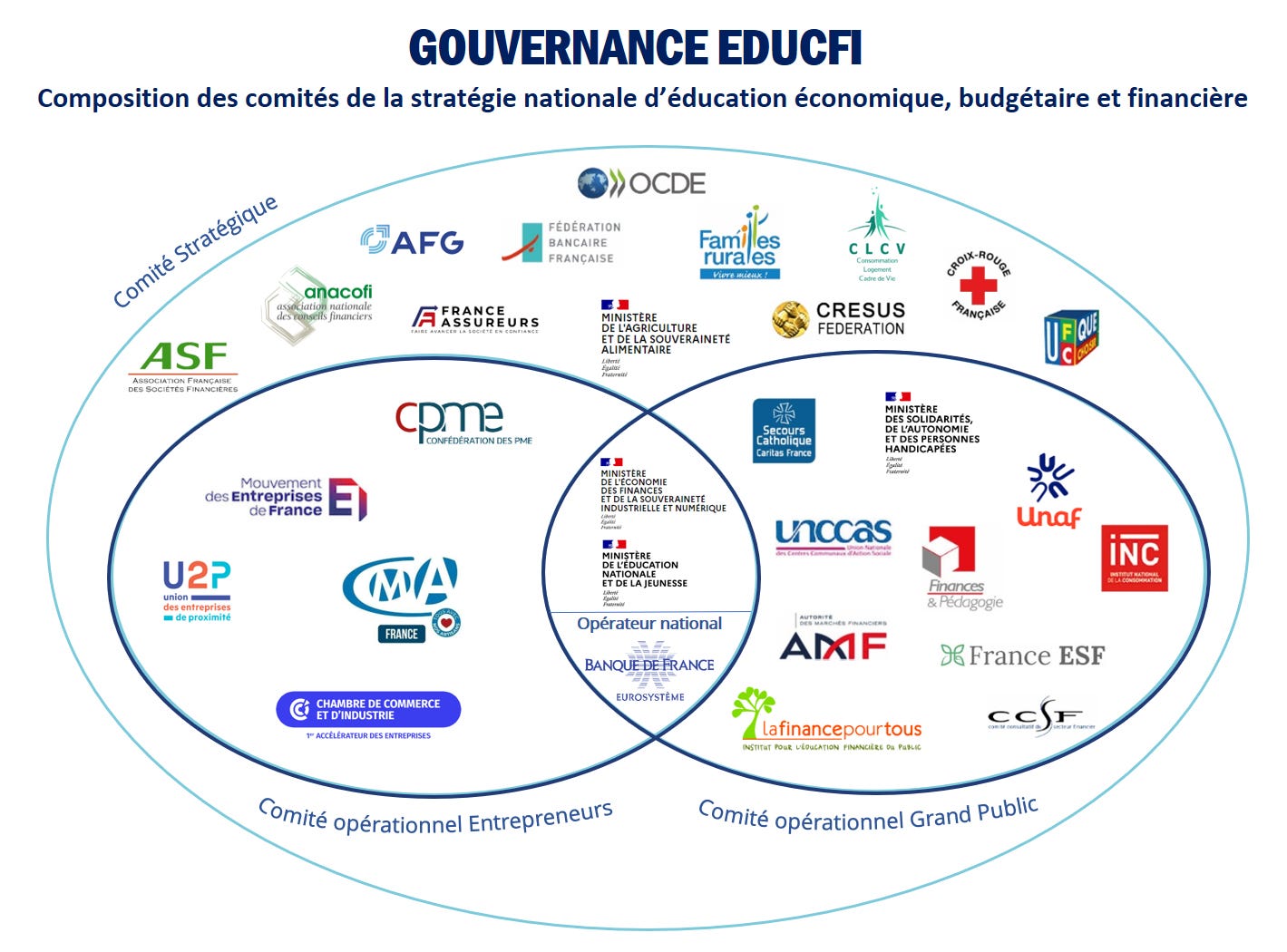

En 2016, le gouvernement français a lancé la Stratégie nationale d'éducation financière pour répondre aux besoins croissants des citoyens en matière de connaissances économiques, budgétaires et financières. La Banque de France a été désignée par le Ministère des Finances comme opérateur national de cette stratégie et a pour mission de la mettre en œuvre concrètement auprès du grand public, des enseignants et des travailleurs sociaux, sur l'ensemble du territoire.

La stratégie d'éducation économique, budgétaire et financière repose sur cinq piliers : développer une éducation financière pour les jeunes dès le plus jeune âge, renforcer les compétences des intervenants sociaux pour accompagner les personnes en situation de fragilité financière, soutenir les compétences budgétaires et financières tout au long de la vie, donner à tous les publics les clés de compréhension des débats économiques et accompagner les entrepreneurs dans leurs compétences économiques et financières.

La Banque de France diffuse des supports de formation et facilite l'accès à une information neutre et pédagogique via le portail national d'éducation économique budgétaire et financière "Mes questions d'argent", tandis que l'Institut pour l'éducation financière du public (IEFP) développe une pédagogie financière à travers son site "La finance pour tous". En octobre 2017, un accord-cadre a été signé entre la Banque de France, l'Education Nationale et l'IEFP pour diffuser une culture économique et financière de base en milieu scolaire.

En outre, l'association Crésus a développé un programme d'éducation financière et budgétaire nommé Dilemme, ainsi que plusieurs supports, qui proposent des aides pédagogiques adaptées à tout public pour aider les personnes surendettées et ayant des problèmes financiers.

En novembre 2019, le comité stratégique d'éducation financière a annoncé de nouvelles initiatives à venir pour les prochaines années, ciblant les jeunes, les ménages en situations de surendettement et les entrepreneurs. Ces initiatives comprennent l'insertion d'un passeport Educfi au collège, l'entrée de l'éducation financière au service national universel et dans les lycées, le déploiement des "rendez-vous de l'épargne" à destination du grand public, des lieux d'accueil pour informer et conseiller les personnes en difficulté financière, des points conseils dans chaque département, la conception d'une application mobile pour les 17-25 ans, une deuxième version du portail Mesquestionsdentrepreneur.fr et une nouvelle étude pour mesurer l'effet de ces initiatives chez les Français. Ces décisions stratégiques montrent une volonté d'accompagner le grand public dès le plus jeune âge en fournissant des informations fiables et neutres.

Les Banques alors ?

Les banques traditionnelles ont une approche limitée de l'éducation financière, avec des investissements restreints dans ce domaine. Bien que la plupart des grandes banques offrent des espaces et du contenu pour sensibiliser les jeunes à la gestion de leur budget, ils manquent souvent de véritables outils opérationnels. Les offres bancaires destinées aux jeunes se concentrent souvent sur des produits classiques tels que l'épargne (livret A et jeune) ou un compte associé à une carte de retrait à partir de 12 ans, mais ces offres ne sont pas toujours adaptées aux habitudes des jeunes d'aujourd'hui.

Les banques en ligne commencent tout juste à s'intéresser au segment des 12-17 ans et proposent des produits bancaires sans orientation réelle en matière d'éducation financière. Les exemples incluent la carte Kador de Boursorama Banque, la carte Nickel de Nickel, la carte Morning Jump de Morning, la carte prépayée Macif.

Cependant, les FinTech ont identifié de nouvelles opportunités de marché en offrant une véritable éducation financière aux jeunes, de la gestion de l'argent de poche à l'autonomie financière. En 2019, trois néobanques ont été lancées pour cibler les jeunes: Xaalys, Pixpay et Kard. Bien que différentes dans leur philosophie et leur positionnement, ces offres "éducatives" se concentrent toutes autour d'une application mobile ludique, d'une carte Mastercard personnalisée à autorisation systématique, de fonctions de contrôle parental évolutives et de cagnottes.

Quelques infos en plus

Le rapport à l’argent

La gestion de l’argent au quotidien

La bancarisation

La notoriété déclarée des produits bancaire

Les produits souscrits au cours des 2 dernières années

Les comportements d’épargne

Le degré d’aisance avec la notion d’inflation

Synthèse du quiz

Résultat

Les questions posées

Voici la liste de quelques questions qu’ont pu être posées :

Avez-vous une idée approximative de ce que vous dépensez chaque mois ?

Au cours des trois dernières années, avez-vous déjà été à découvert ?

Vous arrive-t-il de faire un budget de vos dépenses et de vos revenus...

Savez-vous combien vous coûte, par an, votre compte bancaire, en tenant compte de tous les services et tous les frais (tenue de compte, agios, commissions d’interventions, droits de garde…) ?

A quelle fréquence consultez-vous votre compte en banque …

Pour quelle raison principale ne possédez-vous pas de placement financier ?

Quel est le principal objectif de vos placements financiers ?

Avec quelle fréquence vous occupez-vous de vos placements financiers ?

Au cours des trois dernières années, avez-vous déjà eu le sentiment d’avoir été mal conseillé par votre banquier ou votre conseiller financier au sujet de vos placements ?

D’après vous, qu’est-ce qu’un dividende ?

D’après vous, qu’est-ce qu’une obligation ?

D’après vous, qu’est-ce qu’un fond commun de placement ?

Imaginons que vous placiez 100 euros sur un compte rémunéré à 2% par an. Vous ne faites plus aucun versement sur ce compte et vous ne retirez pas non plus d’argent. Combien aurez-vous sur votre compte un an plus tard, une fois les intérêts versés ?

Et combien aurez-vous sur votre compte au bout de cinq ans, toujours en faisant l’hypothèse que vous ne faites plus aucun versement et que vous ne retirez pas non plus d’argent ?

Si la valeur d’un patrimoine a progressé de 200 %, cela signifie qu’il a été multiplié par ?

Quand on investit en bourse, il est possible de réduire les risques en diversifiant ses placements.

Voici un exemple de quiz sur la culture financière :

Mon avis

Soyons tout à fait clair, je pense que la pédagogie financière est importante. Il nous faut absolument former nos enfants, mais aussi se former soi-même. On se rend bien compte que la majorité des Français a conscience de la nécessité à en savoir plus sur ces questions financières.

C’est d’ailleurs pour cela que Nyko a été créé au départ. Le but était de donner du contenu de qualité à chacun afin qu’il puisse faire évoluer ses connaissances. J’ai aussi noté que la volonté de chacun était d’avoir du contenu neutre. Je vous invite à me faire des retours si certains contenus vous intéressent plus que d’autres.

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

des webinaires ?

il faudrait des cours