👨🦳/🧑🦳 Investir en viager : un investissement à long terme... ou pas

#31, Allez Toulouse !

Afin d’avoir le plus de vues possible, merci de liker, commenter, partager cette newsletter.

Vous êtes 5 048 abonnés aujourd’hui. Nous avons réussi à conquérir 134 personnes en plus, et nous franchissons la barre symbolique des 5 000, c’est énorme, je suis réellement content.

Tu aimes ma newsletter hebdomadaire ? Si oui, je te serai vraiment reconnaissant si tu pouvais en parler à tes amis et à ta famille et les inviter à s'inscrire aussi ! J’adore partager du contenu avec le plus grand nombre de personnes possible, et ton soutien est essentiel pour m’aider à atteindre cet objectif. Merci d'avance pour ton aide précieuse ! C’est juste ici 👇

Si vous n’êtes pas encore abonné, inscrivez votre email magique 🧙♂️

Likez aussi la news, ça me permet de développer !

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine

👨🦳/🧑🦳 Investir en viager : un investissement à long terme... ou pas

🌤 Le mode de calcul en viager : Étude de cas

🎬 Bonus : La vidéo explicative par Viagimmo

Mon WhatsApp : https://wa.me/33613018211

Site Internet : https://www.Nyko.io

LinkedIn : https://www.linkedin.com/company/77671870

Instagram : https://www.instagram.com/nyko__io/

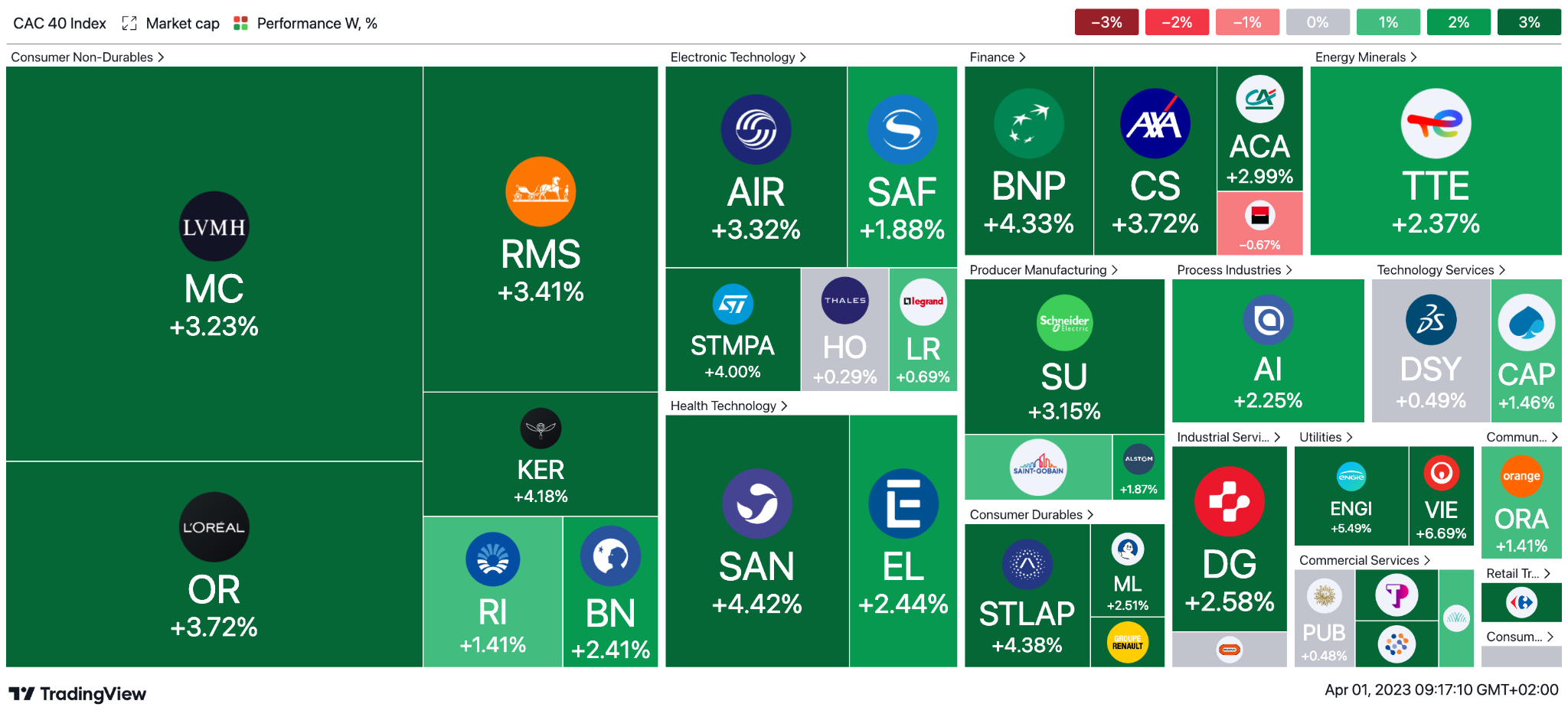

📊 Rien que du vert à la Bourse de Paris : la bourse de Paris a connu une tendance haussière durant la séance, la semaine (4,38 %), le mois et le trimestre (13,11 %), avec une augmentation de l'indice CAC 40 et des valeurs des actions. Plusieurs facteurs, tels que la reprise économique, les mesures de relance gouvernementales et l'amélioration de la situation sanitaire. Les secteurs qui ont particulièrement performé sont les technologies de l'information, les matériaux de base et l'énergie.

🏦 Les répercussions du CumCum : Plusieurs grandes banques françaises ont saisi le Conseil d'État pour contester une décision de justice les obligeant à payer une amende de plusieurs millions d'euros pour leur implication dans une fraude fiscale appelée "fraude aux dividendes". Cette fraude consiste à obtenir indûment des remboursements de prélèvements sociaux sur les dividendes versés aux actionnaires. Les banques contestent leur responsabilité dans cette affaire et demandent une annulation de la décision de justice.

💰 Ledger lève 100 Millions d’euros : La start-up française Ledger, spécialisée dans la sécurité des actifs numériques tels que les cryptomonnaies, a levé 100 millions d'euros lors d'un tour de financement mené par des investisseurs tels que Draper Esprit, Digital Currency Group et Serena. Cette levée de fonds permettra à la société de renforcer sa présence à l'international, d'investir dans la recherche et développement et d'acquérir de nouvelles technologies. La valorisation de la société a été maintenue à près de 1,5 milliard d'euros.

📈 L’inflation a ralenti en Mars : L'inflation en France a fortement ralenti en mars, passant de 1,4 % en février à 1 % en mars. Cette baisse s'explique principalement par la diminution des prix de l'énergie et des services liés au tourisme, qui ont été impactés par la pandémie de Covid-19.

🪙 Le bitcoin a progressé de 1,5 % : Cette semaine et se situe autour de 28 500 dollars, près de ses plus hauts niveaux de l'année 2023, grâce au retour d'appétit pour le risque sur les marchés et à sa corrélation positive avec l'indice technologique américain Nasdaq. Malgré la répression réglementaire américaine sur l'industrie des cryptomonnaies ces derniers jours, le bitcoin demeure résilient, l'évolution de la conjoncture économique aux États-Unis étant le principal indicateur de l'évolution du marché des cryptomonnaies.

À NOTER : La seconde partie est un cas concret de viager et le calcul du bouquet et de la rente

Vous avez tous regardé le film (ou pas), Le Viager. L’histoire d’une personne qui achète un bien et rien ne va se passer comme prévu. Aujourd’hui, le marché du viager est assez dynamique. D’après les derniers chiffres collectés, le marché du viager et de la nue-propriété se développe en France. Près de 5 500 opérations annuelles auraient été comptabilisées, soit l’équivalent d’un milliard d’euros de pouvoir d’achat réinjecté dans l’économie française.

On se rend donc compte que ce marché devient de plus en plus important. Il permet à certains de pouvoir acheter un bien sans pour autant passer forcément par un prêt immobilier.

L’Île-de-France se positionne en tête du peloton des régions françaises qui comptabilisent le plus de vente en nue-propriété et en viager avec 30 % des volumes du marché. S’ensuivent les régions :

Provence-Alpes-Côte d’Azur : 15 % des opérations ;

Nouvelle-Aquitaine avec 10 % des opérations ;

Auvergne-Rhône-Alpes avec 10 % des opérations ;

Bretagne et Pays de la Loire avec 9 % des opérations ;

Occitanie avec 9 % des opérations.

À noter que la part des ventes occupées, avec ou sans rentes, représente 92 %.

Nous avons une vision du marché, mais avant d’avancer sur le sujet, il faudrait déjà savoir ce qu’est le viager, rentrons dans le détail maintenant.

Qu'est-ce que l'investissement en viager ?

L'investissement en viager est une forme d'investissement immobilier qui peut offrir un rendement élevé à court terme pour les investisseurs. Cependant, il comporte également des risques importants pour les investisseurs qui doivent prendre en compte plusieurs facteurs avant de s'engager dans cette forme d'investissement. L'investissement en viager est basé sur l'idée que le vendeur vend son bien immobilier, mais continue à y habiter jusqu'à sa mort. L'acheteur paie une rente mensuelle à vie au vendeur en échange du droit d'acheter le bien immobilier. En général, le prix d'achat est inférieur au prix du marché car l'acheteur prend le risque que le vendeur vive plus longtemps que prévu.

L'investissement en viager peut offrir un rendement élevé à court terme pour les investisseurs, car ils peuvent acheter un bien immobilier à un prix inférieur à sa valeur marchande et recevoir une rente mensuelle régulière. De plus, les investisseurs peuvent éviter les coûts de gestion associés à la location d'un bien immobilier et bénéficier d'un flux de revenus passifs à long terme.

Cependant, l'investissement en viager comporte également des risques importants. Tout d'abord, le risque de longévité du vendeur est un facteur clé à prendre en compte. Si le vendeur vit plus longtemps que prévu, le rendement de l'investissement peut être réduit. Par conséquent, les investisseurs doivent évaluer soigneusement la santé et l'âge du vendeur avant de conclure un accord.

En outre, le risque de dépréciation du bien immobilier est également un facteur important à prendre en compte. Si le bien immobilier se déprécie au fil du temps, la valeur de l'investissement peut également être réduite. Les investisseurs doivent également prendre en compte les coûts associés à la propriété, tels que les taxes foncières et les coûts d'entretien, qui peuvent réduire le rendement de l'investissement.

Pour minimiser les risques associés à l'investissement en viager, les investisseurs doivent faire preuve de diligence raisonnable et travailler avec des professionnels de confiance. Il est important de trouver un vendeur fiable et un bien immobilier de qualité qui peut maintenir sa valeur à long terme. Les investisseurs doivent également travailler avec des professionnels expérimentés, tels que des agents immobiliers spécialisés dans les transactions en viager, des avocats spécialisés en droit immobilier et des experts-comptables pour s'assurer que toutes les formalités juridiques et fiscales sont respectées.

Les différents types de viager

La vente en viager peut être classée en plusieurs catégories en fonction des différentes options offertes aux parties prenantes.

Le viager libre

Dans une vente en viager libre, le vendeur cède la propriété de son bien immobilier à l'acheteur immédiatement après la signature de l'acte de vente. Cela signifie que l'acheteur peut y habiter ou le mettre en location immédiatement après la transaction. Le vendeur, quant à lui, reçoit une rente viagère jusqu'à sa mort.

Le viager occupé

Dans une vente en viager occupé, le vendeur continue d'habiter son bien immobilier jusqu'à son décès. L'acheteur ne peut donc pas prendre possession du bien avant le décès du vendeur. Dans ce cas, le montant de la rente viagère est généralement plus faible que dans une vente en viager libre.

Le viager à terme

Dans une vente en viager à terme, la vente est conclue pour une durée déterminée, qui peut varier de quelques années à plusieurs dizaines d'années. Pendant cette période, le vendeur reçoit une rente viagère, après quoi la propriété du bien est transférée à l'acheteur.

Le viager réversible

Dans une vente en viager réversible, le vendeur peut nommer un bénéficiaire qui percevra la rente viagère en cas de décès prématuré du vendeur. Ce bénéficiaire peut être le conjoint, un membre de la famille ou une autre personne désignée par le vendeur.

Les avantages de l'investissement en viager

L'investissement en viager présente plusieurs avantages pour les investisseurs immobiliers. Tout d'abord, cela peut être une source de revenus passifs à long terme pour les investisseurs. Contrairement à la location traditionnelle, l'investissement en viager offre une rente mensuelle régulière qui peut être prévisible et stable.

De plus, l'investissement en viager peut offrir un rendement élevé à court terme pour les investisseurs. En général, le prix d'achat d'un bien immobilier en viager est inférieur à sa valeur marchande, ce qui peut offrir aux investisseurs une opportunité d'acheter un bien immobilier à un prix attractif. Cela peut également permettre aux investisseurs d'obtenir un rendement élevé sur leur investissement initial.

Un autre avantage de l'investissement en viager est qu'il peut offrir une protection contre l'inflation. La rente mensuelle que l'investisseur reçoit est généralement indexée sur l'inflation, ce qui signifie que la rente augmentera avec le temps pour compenser l'augmentation des coûts de la vie.

L'investissement en viager peut également offrir une sécurité financière pour les vendeurs. Les vendeurs peuvent vendre leur bien immobilier et continuer à y habiter jusqu'à leur décès, sans avoir à s'inquiéter de trouver un nouveau logement ou de payer des frais de logement élevés. En outre, la rente mensuelle peut offrir une source de revenus supplémentaire pour les vendeurs, qui peuvent utiliser ces fonds pour financer leur retraite ou leurs soins de santé.

Un autre avantage de l'investissement en viager est qu'il peut offrir une solution pour les investisseurs qui souhaitent acheter un bien immobilier, mais qui ont des liquidités limitées. Les investisseurs peuvent utiliser le système de viager pour acheter un bien immobilier sans avoir à payer le prix total à crédit, ce qui peut leur permettre d'investir dans l'immobilier sans utiliser le système bancaire et éviter les normes HCSF.

Enfin, l'investissement en viager peut offrir une opportunité d'investissement unique pour les investisseurs qui cherchent à diversifier leur portefeuille immobilier. Les investisseurs peuvent choisir d'investir dans des biens immobiliers en viager situés dans des zones géographiques différentes ou dans des types de propriétés différents, ce qui peut offrir une diversification du risque.

L'investissement en viager peut offrir plusieurs avantages pour les investisseurs immobiliers, notamment une source de revenus passifs à long terme, un rendement élevé à court terme, une protection contre l'inflation, une sécurité financière pour les vendeurs, une solution pour les investisseurs avec des liquidités limitées, et une opportunité d'investissement unique pour diversifier un portefeuille immobilier. Cependant, les investisseurs doivent également être conscients des risques associés à l'investissement en viager et prendre des mesures pour minimiser ces risques.

Les risques de l'investissement en viager

Comme tout investissement, l'investissement en viager comporte également des risques. Il est important pour les investisseurs de comprendre ces risques avant de prendre une décision d'investissement.

Le premier risque associé à l'investissement en viager est la durée de vie du vendeur. Lorsque l'investisseur achète un bien immobilier en viager, il accepte de payer une rente mensuelle jusqu'au décès du vendeur. Si le vendeur vit plus longtemps que prévu, l'investisseur peut finir par payer plus que ce qu'il avait prévu initialement.

Un autre risque important est lié à la qualité du bien immobilier acheté en viager. Les investisseurs doivent s'assurer que le bien immobilier est en bon état avant de l'acheter en viager, car ils peuvent être tenus responsables des réparations et des coûts de maintenance une fois qu'ils en sont propriétaires.

Le marché immobilier peut également être un risque pour les investisseurs en viager. Si les prix de l'immobilier baissent, l'investisseur peut perdre de la valeur sur son investissement initial. De plus, si l'investisseur décide de vendre le bien immobilier en viager, il peut rencontrer des difficultés à trouver un acheteur potentiel en raison de la nature spécifique de l'investissement en viager.

Un autre risque est lié aux clauses du contrat de viager. Il est important que l'investisseur examine attentivement les clauses d'un contrat avant de l'accepter, car il peut y avoir des conditions cachées ou des clauses qui peuvent limiter les avantages de l'investissement en viager pour l'investisseur.

Enfin, les investisseurs doivent également être conscients des coûts associés à l'investissement en viager. En plus du prix d'achat initial, il peut y avoir des frais de notaire, des frais d'évaluation, des frais de gestion et d'autres coûts qui peuvent réduire le rendement de l'investissement.

En conclusion, l'investissement en viager comporte des risques potentiels qui doivent être considérés avant de prendre une décision d'investissement. Les investisseurs doivent comprendre les risques associés à la durée de vie du vendeur, à l'état de santé du vendeur, à la qualité du bien immobilier, au marché immobilier, aux clauses du contrat de viager et aux coûts associés à l'investissement en viager. Les investisseurs peuvent minimiser ces risques en effectuant des recherches approfondies sur les biens immobiliers et les vendeurs, en examinant attentivement les termes du contrat de viager et en travaillant avec des professionnels qualifiés pour les aider dans leur investissement en viager.

Comment investir en viager ?

Investir en viager semble intimidant pour les investisseurs débutants. Cependant, cela peut être une option intéressante pour ceux qui cherchent à diversifier leur portefeuille d'investissement immobilier. Voici quelques étapes pour investir en viager :

Comprendre le concept de viager : Avant de commencer à investir en viager, il est important de comprendre le concept et les termes associés à ce type d'investissement. Comme nous l'avons vu précédemment, l'investissement en viager consiste à acheter un bien immobilier en payant une rente mensuelle au vendeur jusqu'à son décès. L'investisseur peut également acheter un bouquet qui est une somme d'argent payée à la signature du contrat de viager.

Trouver un vendeur en viager : La première étape pour investir en viager consiste à trouver un vendeur qui propose ce type de vente. Les investisseurs peuvent utiliser des sites internet spécialisés, consulter les annonces dans les journaux ou encore travailler avec un agent immobilier spécialisé en viager pour trouver des offres intéressantes.

Évaluer le bien immobilier : Une fois qu'un vendeur en viager a été identifié, l'investisseur doit effectuer une évaluation du bien immobilier. Il est recommandé de travailler avec un expert immobilier pour s'assurer que le bien immobilier est en bon état et que le prix d'achat correspond à sa valeur réelle sur le marché.

Négocier les termes du contrat de viager : L'investisseur doit négocier les termes du contrat de viager avec le vendeur pour déterminer le montant de la rente mensuelle et la durée de paiement. Il est important de noter que le vendeur devrait au moins avoir 70 ans pour vendre en viager avec un bouquet et une rente. Les clauses relatives à l'état de santé du vendeur peuvent également être négociées.

Finaliser la transaction : Une fois que les termes du contrat ont été négociés, l'investisseur doit payer le bouquet (s'il y en a un) et la rente mensuelle doit commencer à être versée au vendeur. Le notaire doit être présent lors de la signature du contrat de viager pour s'assurer que toutes les parties sont d'accord sur les termes du contrat.

Assumer les responsabilités de propriétaire : Une fois que l'investisseur est propriétaire du bien immobilier, il doit prendre en charge les coûts d'entretien et de maintenance du bien. Il est également important de noter que l'investisseur ne peut pas louer le bien immobilier pendant la durée du contrat de viager, car le vendeur a le droit d'y vivre jusqu'à son décès. Sauf bien sûr si le viager est un viager libre.

En conclusion, investir en viager peut être un moyen intéressant de diversifier son portefeuille d'investissement immobilier. Il est important pour les investisseurs de comprendre les termes et les risques associés à l'investissement en viager, de trouver un vendeur en viager, d'évaluer le bien immobilier, de négocier les termes du contrat de viager, de finaliser la transaction et d'assumer les responsabilités de propriétaire.

Les acteurs du marché

En clair, pour investir en viager, il faut trouver la bonne source. Pour ma part, lorsque je regarde sur internet, je trouve plusieurs sociétés, à savoir :

Renée Costes Viager : Renée Costes Viager est une entreprise spécialisée dans le domaine du viager en France. Fondée en 1972, elle propose des solutions de vente immobilière en viager, permettant aux vendeurs de recevoir une rente viagère jusqu'à leur décès, tout en permettant aux acheteurs de bénéficier d'un investissement immobilier à long terme. L'entreprise se positionne comme un acteur de référence dans le secteur du viager en France.

Viagimmo : Viagimmo est une entreprise française créée en 2017, spécialisée dans le viager. Elle propose des solutions de vente immobilière en viager, permettant aux vendeurs de bénéficier d'une rente viagère jusqu'à leur décès, tout en permettant aux acheteurs de réaliser un investissement immobilier. Le site internet dispose de 962 annonces en ce moment.

Bien sûr, vous avez votre ami Leboncoin qui regroupe beaucoup d’annonces, j’en ai recensé 3 484 à date. C’est tout de même un volume important. Vous avez déjà là 3 pistes de recherche pour pouvoir acheter en viager.

Résumé accessible

Acheter un viager, c'est signer un contrat avec le propriétaire actuel du bien et se mettre d’accord sur un type d’achat. Que ce soit le viager libre, occupé ou à terme, le prix s’étale en général de deux façons, le bouquet et la rente. Mis à part pour le cas du viager à terme, dans lequel est définie la durée maximale de versement, dans les deux autres cas, le versement de la rente se fait jusqu’à la mort du vendeur.

Le viager peut donc être une bonne opération, mais il faut prendre en compte tous les paramètres, le prix du bien, les évolutions du marché, l’âge et la santé du vendeur. L’avantage aussi en ce moment, c’est qu’un viager peut permettre de ne pas passer par le système bancaire.

Vous avez été nombreux à répondre sur le bootcamp, le chiffre à date, 62 % d’entre vous sont ok pour avancer sur un bootcamp avec un programme défini sur 3 semaines, 50 fiches complètes et beaucoup de contenus visios. Maintenant, parlons de la douloureuse, combien seriez-vous prêt à payer pour ce bootcamp ?

Le mode de calcul en viager : Étude de cas

Avant de démarrer, votre outil universel pour le calcul en viager va être la table de mortalité que fourni l’INSEE. La voici :

Maintenant, je dois vous avouer que j’ai quand même mal à la tête de toutes ces lectures pour comprendre le calcul du viager. J’ai l’impression que personne ne veut vraiment donner sa recette. Pourtant, plus c’est transparent, plus c’est simple. Je vous ai donc fait une synthèse simple et claire.

Étape 1 : Il va falloir faire une estimation de la valeur du bien. Le prix de ce bien sera la base de tous nos calculs. Je vous conseille de faire réaliser cette étude par deux ou trois agences pour avoir un prix clair.

Pour nos calculs, je prendrai un bien proche de moi, cette annonce : https://www.leboncoin.fr/ventes_immobilieres/2235082513.htm au prix de 599 000 €.

Étape 2 : Il nous faut avoir plus de renseignements sur le propriétaire de la maison. Je ne connais pas le propriétaire de ce bien exemple. Nous allons dire que c’est un monsieur qui a 80 ans, qui s’appelle Georges. Il va nous falloir comprendre son espérance de vie. Il existe des tables d’espérance de vie (comme celle de l’INSEE), créées aussi par les assureurs d’après leurs sources statistiques. Un assureur sera capable de vous dire d’après ses statistiques passées que sur toutes les personnes nées une certaine année, 120 000 atteindront l’age de 65 ans et 60 000 l’âge de 80 ans, par exemple.

À partir des tables, on peut donc appréhender qu’une personne âgée de 80 ans, a une espérance moyenne de vie de 8,6 ans. À chaque âge correspond une durée de vie moyenne restante. Pour chaque âge correspondra alors un coefficient diviseur qui permettra de connaitre le montant de la rente. On divise en fait le capital par le coefficient diviseur, ce qui donne le montant de la rente annuelle.

Étape 3 : On va faire un peu de mathématiques,

Premier cas, viager libre

Le bouquet n’est pas obligatoire, mais en général, il oscille à 30 % de la valeur du bien. Maintenant, il est possible de demander un bouquet différent. Le prix du bouquet aura un impact sur la rente

Le prix du bien est de 599 000€

Le bouquet est de 30 % soit 179 700 €, il reste 419 300 € à payer

Georges a 80 ans. Le coefficient diviseur est de 8,6 (source empruntis). Le montant mensuel de la rente est de (419 300 €/8,6)/12 soit 4 062 € par mois

Grâce au coefficient diviseur, vous avez ainsi la capacité de calculer la rente mensuelle qui devra être versée par l’acheteur. J’ai eu du mal à trouver une source pour cet indice. J’ai vu sur empruntis un taux de 8,6 pour 80 ans, et sur un autre site ce barème (image). C’est la base du calcul, il va donc falloir valider le barème. Notez aussi le barème Daubry qui est une référence, mais payant…

Depuis le 21 décembre 2012, pour se mettre en conformité avec les lois européennes interdisant la discrimination hommes-femmes, il n’est plus possible de faire de distinction entre ces deux tables.

Second cas, viager occupé

Dans le cas d'un viager occupé, il faut soustraire de la valeur du bien le montant des loyers (Droit Usage Habitation) qui auraient dû être perçus pendant toute la durée de vie de Georges.

Le prix du bien est toujours de 599 000€

Le bouquet est de 179 700 €

Georges a 80 ans. Le coefficient diviseur est de 8,6

Le rendement locatif théorique du bien est de 4 %. Le loyer annuel est donc de 23 960 € soit 206 056 € pour une espérance de vie de 8,6 ans de Georges.

Le montant mensuel de la rente est de [(599 000 € - 179 700 € - 206 056 €)/8,6]/12 soit 2 066 € par mois

À noter : j’ai pris un bien relativement cher, 599 000 €. Le prix moyen d’une maison en France est de 290 000 €. Dans notre cas, Georges ayant 80 ans, cela ferait un bouquet potentiel de 87 K€, et une rente libre de 1 967 €. La rente en viager occupée (90 % des cas), avec une rentabilité de 4 % serait de 1 000,38 € / mois.

D’autres exemples sont accessibles ici :

Viager Immobilier Placement : Exemple pour un viager occupé

Néo Viager : Calcul viager et valeur de la rente viagère : on vous explique tout !

Viager Facile : Viager : comment est calculé le bouquet ?

Mon avis

Je pense qu’en ce moment l’achat en viager est une idée intéressante. Ce type d’achat permet de pouvoir se passer du recours au crédit, et ainsi avoir des investissements qui soient intéressants. J’avoue pour ma part, préférer le viager libre, je trouve qu’il permet de mettre le bien en location, et ainsi payer la rente avec le loyer encaissé. Évidemment, cela revient à un prix plus cher. Cependant, au moins dans le temps, on a plus de chance de faire un bon coup. Je tenterai de reprendre plus d’exemples afin de vous donner un maximum de contenus sur le sujet.

Le sujet du viager est intéressant même s’il joue sur la notion de mortalité. Je vous invite à regarder en détail le sujet. Compte tenu des tendances financières, je pense que certaines personnes âgées auront tendance à utiliser ce mode de vente pour récupérer de l’argent, mais aussi continuer à vivre dans leur bien.

C’est la fin de la newsletter of the week. On se retrouve la semaine prochaine pour une édition toujours aussi complète. Tu es arrivé au bout, à quelques pas de la réussite, je te demande :

de Liker la newsletter, ça m’aide

me poser des Questions pour que je te réponde et éclaircisse certains points

me Contacter par email à nbarrailler@nyko.io si tu veux échanger en direct avec moi

Tu peux même via WhatsApp avec ce lien https://wa.me/33613018211

Nicolas

Transforme ta vie financière avec nos astuces hebdomadaires 💸

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Très intéressant, peut on le faire avec un membre de sa famille ?

Hello, pour le coup on ne peut pas avoir le levier financier avec le viager, ni avoir un autofinancement avec remboursement des mensualités par le locataire. Tu n'en as sauf erreur de ma part pas parlé