🔥 Guerre en Iran : ce que ça change pour ton argent

#158, Les marchés tremblent, le pétrole flambe, et toi tu te demandes quoi faire. On décrypte tout.

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 158 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🌍 Ce qui se passe sur les marchés en ce moment

📜 Les leçons de l’histoire : guerres et marchés financiers

🧠 Pourquoi ton cerveau te pousse à faire n’importe quoi

🛡️ Ce que tu dois faire (et ne pas faire) avec ton portefeuille

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 108 abonnés. Les abonnements remontent, si vous pouvez partager la newsletter autour de vous, ce serait top.

⚡ Linkedin : Suivez mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

On me demande un peu de perso à chaque fois, de life style. Je peux vous dire plusieurs choses :

Un samedi de dingue, deux matchs et deux belles victoires des M14 Aytré contre Rochefort et La Rochelle

J’ai été sélectionné pour jouer avec les séniors, je suis en ce moment sur le chemin de Châtellerault

🚀 +2 000 inscrits à Plan P… et ça s’accélère !

On a franchi un cap symbolique : plus de 2 000 personnes se sont déjà inscrites à Plan P — Ta Semaine Finances 360°, le plus grand événement gratuit d’éducation financière en France.

Et ce n’est que le début. Chaque jour, de nouveaux inscrits nous rejoignent. La dynamique est lancée.

Pour preuve, les speakers de haut vol continuent de confirmer leur présence. Dernier en date : Rodrigo Capó Ortega.

Double champion de France avec Castres, plus de 450 matchs en professionnel, international uruguayen… une carrière hors norme sur les terrains de rugby. Aujourd’hui, Rodrigo intervient comme conférencier pour la Fédération Française de Rugby et partage les leçons d’une vie de compétition au plus haut niveau.

Discipline, gestion de la pression, vision long terme — des thèmes qui résonnent autant dans le sport que dans la gestion de vos finances.

👉 Inscrivez-vous gratuitement sur plan-p.finance

👉 Intéressé(e) par le stage ? Écris moi

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

🔥 Moyen-Orient : Trump promet de “frapper durement”, l’Iran refuse la désescalade : La guerre entre dans sa deuxième semaine : Trump affirme que les États-Unis sont proches d’un “contrôle total de l’espace aérien iranien“ et prédit que l’Iran va “s’effondrer”. Le président iranien Pezeshkian a présenté ses excuses aux pays du Golfe pour les avoir attaqués — Trump y a vu une “capitulation“, mais Téhéran dément et promet de continuer à viser les sites militaires US et israéliens. Le Koweït réduit sa production pétrolière, une tour résidentielle de Dubai Marina touchée par des débris, et 28 000 Américains rapatriés.

⚡ Électricité européenne : les prix multipliés par 20 en quelques heures à cause de la guerre en Iran : Les marchés européens connaissent des fluctuations extrêmes : au Danemark, le prix est passé de 26 €/MWh à 430 €/MWh en moins de 4 heures le 4 mars. En cause : le solaire inonde le réseau l’après-midi (prix bas voire négatifs), puis les centrales à gaz prennent le relais au coucher du soleil — mais le gaz flambe après l’arrêt du GNL qatari et la quasi-fermeture du détroit d’Ormuz. Une aubaine pour les propriétaires de batteries de stockage.

🏦 Lloyds veut devenir “la plus grande fintech du Royaume-Uni” en vendant les données clients : La banque aux 28 millions de clients prévoit de réduire ses coûts IT de 35 % en fermant 862 applications et 15 centres de données. Stratégie clé : anonymiser et vendre les données clients à des tiers pour créer de nouvelles sources de revenus “au-delà des frontières bancaires”. L’objectif est de rivaliser avec Revolut (75 Mds $ de valorisation) — mais un audit interne a révélé des directives “excessivement verbeuses“ et une formation inégale du personnel aux nouvelles technologies.

🇺🇸 Investisseurs US : la ruée vers les fonds “ex-Chine” pour éviter les sanctions : Face aux restrictions US sur les investissements dans les semi-conducteurs, l’IA et l’informatique quantique chinois (amendes jusqu’à 1 M$, prison jusqu’à 20 ans), les institutionnels américains exigent des “fonds parallèles“ excluant ces secteurs. Les gestionnaires de Hong Kong et Singapour multiplient ces structures alternatives, tandis que plusieurs États (Arkansas, Floride, Indiana) interdisent à leurs fonds de pension d’investir en Chine. Les 361 milliards $ d’investissements US en actions/obligations chinoises sont sous pression.

📉 CAC 40 : l’indice cède 1,49 % à 8.045 points, la guerre au Moyen-Orient s’enlise : L’indice parisien efface son rebond matinal alors que Trump affirme que les États-Unis sont proches du “contrôle total” de l’espace aérien iranien — mais Téhéran promet d’intensifier les représailles. Stellantis chute de -3,2 % (pas encore engagé dans le pool carbone Tesla), Soitec -3 %. À l’inverse, STMicroelectronics +3 % (nouveau microcontrôleur), Capgemini +2,4 % (partenariat McDonald’s prolongé). TotalEnergies a vendu 1 million de barils d’Oman à Exxon avec une prime de 7 $/baril, plus haut depuis août 2022.

Vendredi 28 février 2026, 2h30 du matin heure de Washington. Donald Trump publie une vidéo sur Truth Social : « Les forces armées américaines ont commencé des opérations de combat majeures en Iran. » En quelques heures, le monde bascule. Des centaines de missiles s’abattent sur Téhéran, Ispahan, Qom. Le guide suprême Ali Khamenei est tué dans les frappes. L’Iran riposte immédiatement, ciblant les bases américaines au Qatar, en Jordanie, à Bahreïn, aux Émirats. Le détroit d’Ormuz, par où transite 20 % du pétrole mondial, est quasiment paralysé. En une semaine, le monde a changé de visage.

Si tu ouvres ton application bancaire ce week-end, tu as probablement vu du rouge. Beaucoup de rouge. Le CAC 40 a perdu plus de 6 % depuis le début du conflit. Le pétrole a flambé de 30 %. Les chaînes d’info en continu défilent avec des bandeaux alarmistes. Les réseaux sociaux s’affolent. Ton oncle t’a peut-être envoyé un message WhatsApp disant de « tout vendre avant que ça s’effondre ». Ton collègue à la machine à café a peut-être suggéré d’acheter de l’or « avant qu’il soit trop tard ».

Et toi, tu te réveilles ce dimanche 8 mars avec une question qui te taraude : qu’est-ce que ça signifie pour mon épargne, mon portefeuille, mon avenir financier ? Tu as vu les gros titres. « Le pétrole flambe de 30 % », « Les Bourses européennes dévissent », « Vers un nouveau choc pétrolier ? ». Tu as peut-être ouvert ton application bancaire ou ton compte-titres avec une boule au ventre. Tu as peut-être eu envie de tout vendre pour « limiter la casse ». Ou au contraire, tu t’es demandé si c’était le moment d’acheter « au son du canon », comme le veut le vieil adage boursier.

Cette newsletter va répondre à toutes ces questions. Pas avec des généralités creuses ou des conseils bateau du type « restez calme ». Mais avec des faits, des chiffres, et des leçons tirées de l’histoire. Parce que ce n’est pas la première fois que le monde traverse une crise géopolitique majeure. Ce n’est pas la première fois que les marchés paniquent. Et ce n’est certainement pas la première fois que les investisseurs qui gardent la tête froide s’en sortent mieux que ceux qui cèdent à l’émotion.

Je vais te montrer exactement ce qui se passe en ce moment sur les marchés — avec des chiffres actualisés au 7 mars 2026. Je vais te faire voyager dans le temps pour analyser comment les crises passées (1973, 1990, 2001, 2008, 2022) ont affecté les portefeuilles des investisseurs, et surtout comment ils s’en sont remis. Je vais t’expliquer pourquoi ton cerveau te pousse à prendre les pires décisions possibles dans ces moments de stress — et comment déjouer ces pièges psychologiques. Et je vais te donner un plan d’action concret, avec des règles claires, pour protéger et même renforcer ton patrimoine pendant cette période troublée.

Cette newsletter est probablement la plus importante que j’aie jamais écrite. Pas parce que la situation est désespérée — elle ne l’est pas — mais parce que c’est dans ces moments-là que les erreurs coûtent le plus cher. Un investisseur qui vend dans la panique aujourd’hui et qui rate le rebond de demain peut perdre des années de performance. Un investisseur qui garde son sang-froid et qui renforce ses positions aux bons moments peut transformer cette crise en opportunité.

Dans les prochaines minutes, tu vas comprendre exactement ce qui se passe sur les marchés en ce moment. Tu vas découvrir comment les crises passées — de 1973 à 2022 — ont impacté les portefeuilles des investisseurs, et surtout comment ils s’en sont remis. Tu vas apprendre pourquoi ton cerveau te pousse à prendre les pires décisions possibles dans ces moments-là. Et tu vas repartir avec un plan d’action concret pour protéger — et peut-être même renforcer — ton patrimoine. Prêt ? On y va.

🌍 Ce qui se passe sur les marchés en ce moment

Pour comprendre pourquoi cette guerre fait trembler les marchés, il faut d’abord comprendre un point de géographie qui vaut des milliards. Le détroit d’Ormuz est un passage maritime de 55 kilomètres de large, coincé entre l’Iran et Oman, qui relie le golfe Persique à la mer d’Arabie. C’est par là que transitent chaque jour environ 21 millions de barils de pétrole, soit près de 20 % de la consommation mondiale. C’est aussi par là que passe une grande partie du gaz naturel liquéfié (GNL) du Qatar, premier exportateur mondial.

Autrement dit, le détroit d’Ormuz est l’artère principale de l’économie mondiale de l’énergie. Et depuis le 28 février, cette artère est quasiment bouchée. Les assureurs maritimes ont fait exploser leurs tarifs — on parle de primes multipliées par dix ou vingt — rendant le passage économiquement prohibitif pour la plupart des armateurs. Les grandes compagnies de transport maritime, comme Maersk, ont annoncé suspendre leurs liaisons vers le Moyen-Orient. Selon les données du site MarineTraffic, seulement 9 navires ont été détectés traversant le détroit depuis le début de la semaine, contre plusieurs dizaines en temps normal. Quelques pétroliers chinois et iraniens continuent de passer, mais pour le reste du monde, c’est le blocage.

Les analystes de Rystad Energy estiment que l’impact net est une « perte effective de 8 à 10 millions de barils par jour » sur l’offre mondiale de pétrole brut. C’est colossal. Pour donner un ordre de grandeur, c’est l’équivalent de la production combinée de l’Arabie saoudite. Certes, des infrastructures alternatives existent — des pipelines qui contournent le détroit, notamment — mais elles ne peuvent absorber qu’une fraction de ces volumes. Le marché pétrolier est donc brutalement en déficit d’offre.

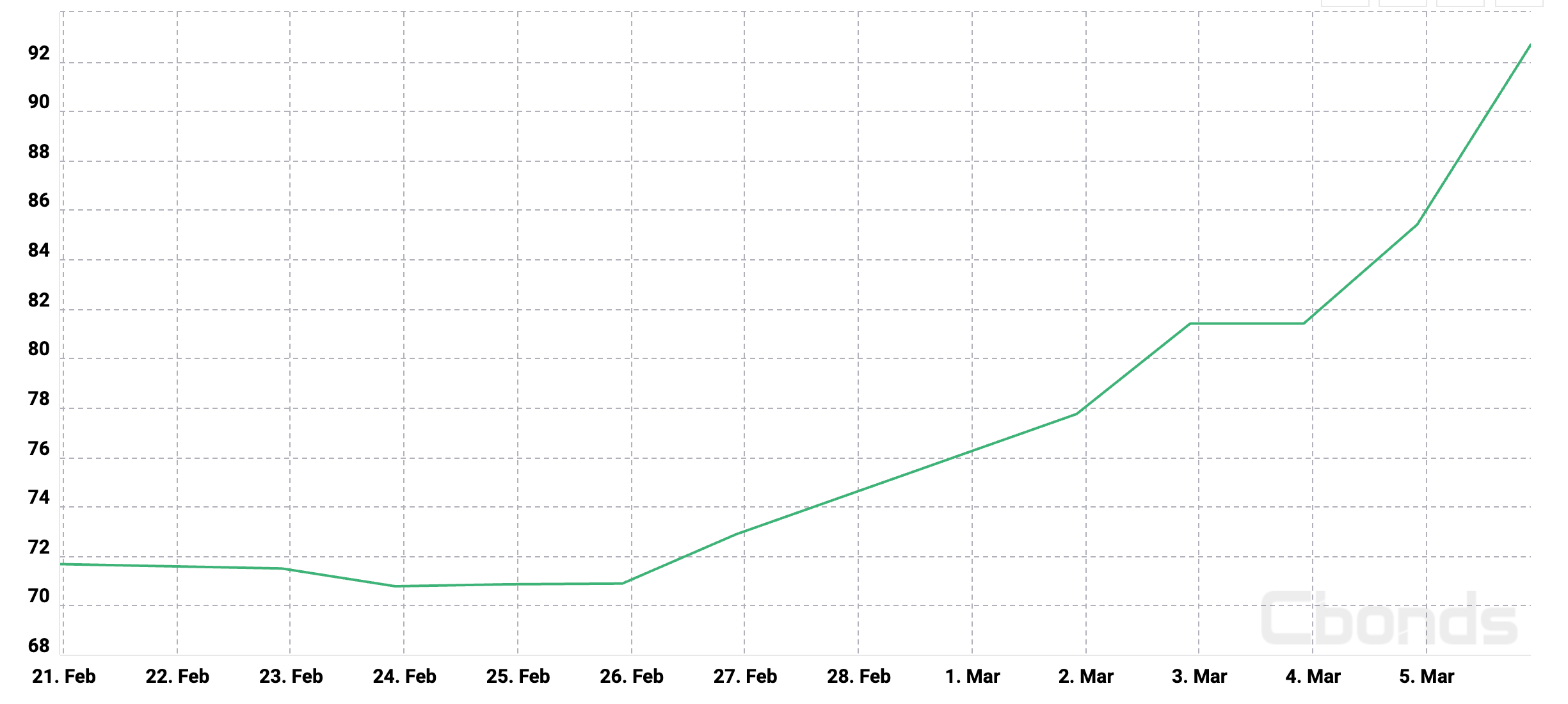

Le pétrole : +30 % en une semaine

La conséquence immédiate, tu l’as vue dans les titres : le pétrole flambe. Le baril de Brent, référence internationale, est passé d’environ 70 dollars fin février à plus de 93 dollars ce vendredi 7 mars, soit une hausse de près de 30 % en une semaine. C’est le niveau le plus élevé depuis 2023. Le WTI américain a suivi la même trajectoire, dépassant les 90 dollars.

Cette hausse n’est pas qu’un chiffre abstrait sur un écran de trading. Elle va se répercuter concrètement dans ta vie quotidienne. Le prix à la pompe va augmenter — les analystes anticipent un litre d’essence autour de 2,20 € à 2,50 € dans les prochaines semaines si la situation perdure. Ta facture de chauffage, si tu es au fioul, va grimper. Les prix des transports — avion, camion, livraison — vont augmenter, ce qui va se répercuter sur le prix de tout ce que tu achètes. L’inflation, qu’on croyait enfin maîtrisée après les années difficiles de 2022-2023, menace de repartir à la hausse.

Pour l’instant, les pays de l’OPEP+ ont réagi en augmentant légèrement leurs quotas de production — 206 000 barils par jour supplémentaires annoncés dimanche dernier par l’Arabie saoudite et la Russie. C’est un geste symbolique, mais largement insuffisant pour compenser la perte de 8 à 10 millions de barils quotidiens. La vraie question est : combien de temps va durer ce blocage ? Si le conflit se règle en quelques semaines, les prix redescendront. S’il s’enlise, on pourrait revoir le baril à 100 dollars, voire au-delà.

Le gaz : le Qatar au cœur de la tempête

Le pétrole n’est pas le seul à flamber. Le gaz naturel européen (TTF) a bondi de plus de 20 % cette semaine, atteignant 65 euros le mégawattheure, un niveau qu’on n’avait plus vu depuis janvier 2023. La raison ? Le Qatar, qui est devenu le premier fournisseur de gaz de l’Europe depuis que nous avons coupé les ponts avec la Russie, a annoncé suspendre temporairement sa production de GNL face aux risques sécuritaires dans la région.

Cette nouvelle a fait l’effet d’une bombe sur les marchés européens. Tu te souviens de l’hiver 2022-2023, quand on craignait des coupures de courant et qu’on nous demandait de baisser le chauffage ? Les prix du gaz avaient atteint des sommets délirants, autour de 300 euros le MWh. On n’en est pas là — pas encore — mais le spectre d’un nouveau choc énergétique plane sur l’Europe. Depuis le début de l’année, le prix du gaz a grimpé de près de 90 %. Si la situation s’aggrave, les factures d’énergie des ménages et des entreprises vont de nouveau exploser.

L’or : la valeur refuge par excellence

Face à cette incertitude, les investisseurs se sont rués vers les valeurs refuges. L’or, le grand classique des temps de crise, a franchi la barre symbolique des 5 100 dollars l’once (environ 4 400 euros), un record absolu. En une semaine, le métal jaune a gagné plus de 5 %. C’est le comportement typique de l’or en période de tensions géopolitiques : quand tout semble s’effondrer, les investisseurs veulent du tangible, du solide, quelque chose qui existe depuis 5 000 ans et qui existera encore dans 5 000 ans.

L’argent métal a suivi la même dynamique, avec une hausse de plus de 8 % sur la semaine. Le franc suisse, autre valeur refuge traditionnelle, s’est apprécié face à l’euro. Le dollar américain, paradoxalement, joue aussi son rôle de monnaie de réserve mondiale : malgré le fait que ce soient les États-Unis qui ont déclenché le conflit, les investisseurs internationaux continuent de se réfugier dans le billet vert. L’euro a perdu du terrain, passant sous les 1,16 dollar.

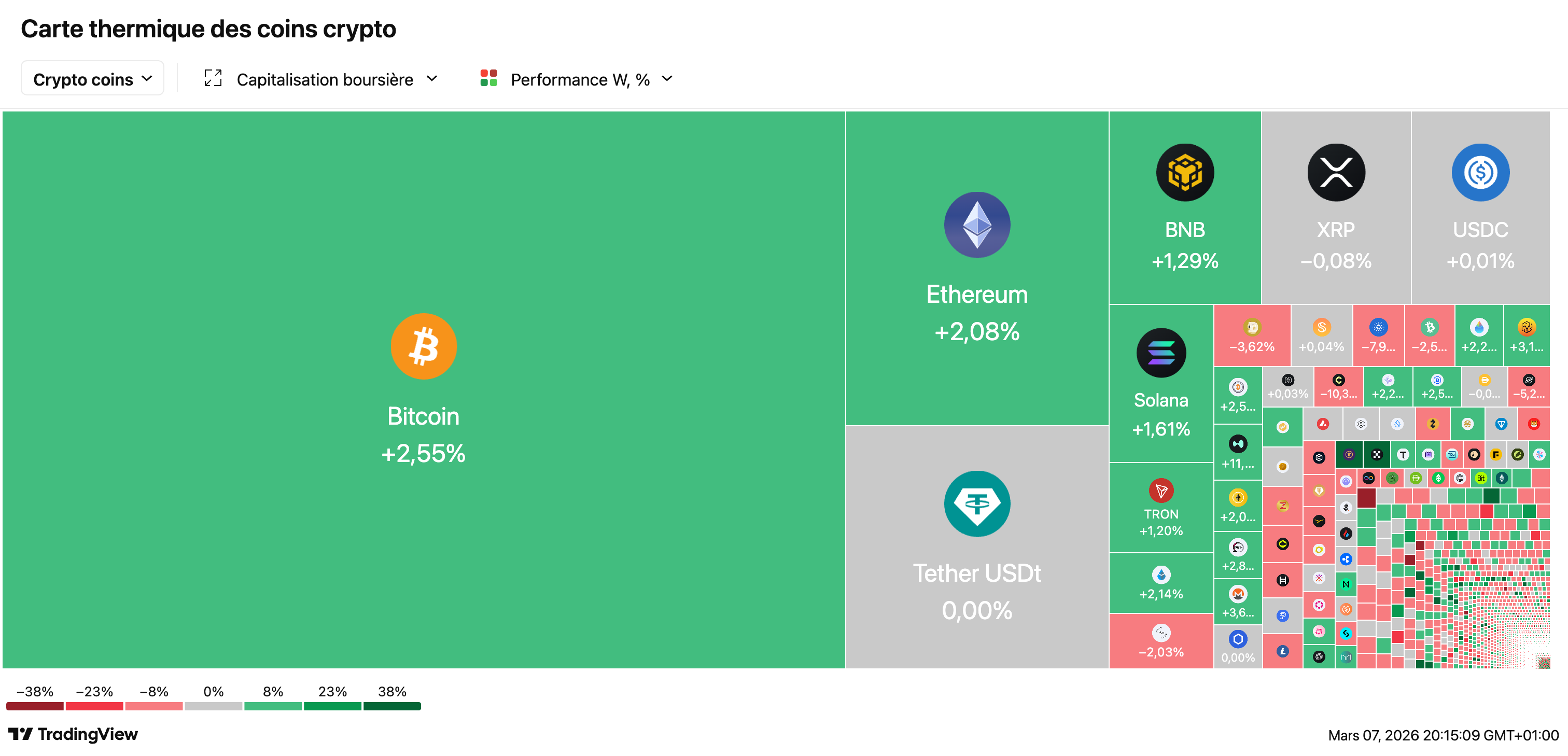

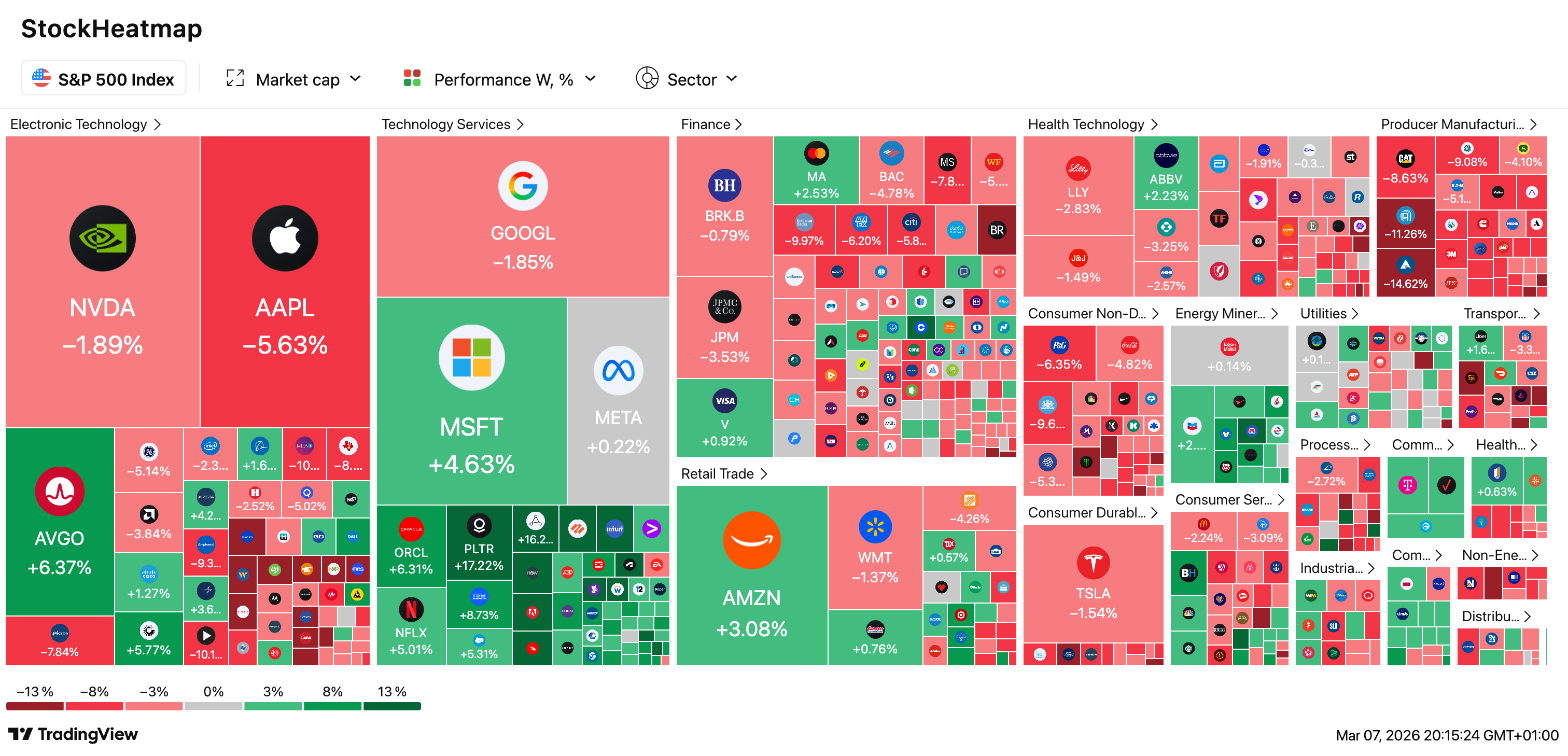

Les Bourses : l’Europe trinque, les États-Unis résistent

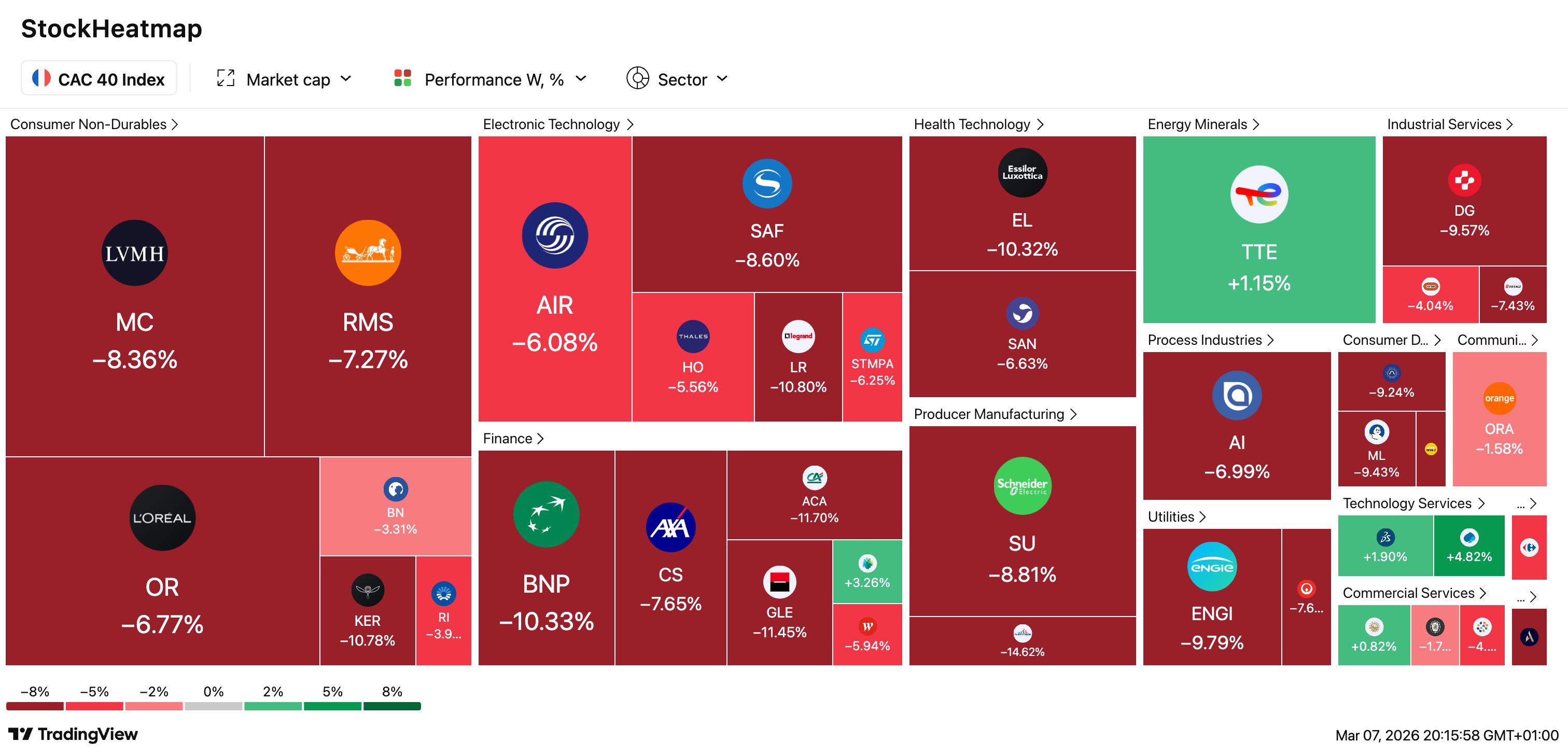

Côté actions, le tableau est contrasté. Les Bourses européennes ont été les plus touchées. Le CAC 40 a perdu plus de 6 % depuis le début du conflit, repassant sous la barre symbolique des 8 000 points vendredi (7 962 points exactement). L’indice parisien, qui avait atteint un sommet historique en février, se retrouve désormais en territoire négatif depuis le début de l’année. Francfort a chuté de 6 % également, Milan de près de 7 %.

Pourquoi l’Europe souffre-t-elle plus que les autres ? Plusieurs raisons. D’abord, notre dépendance énergétique : contrairement aux États-Unis, qui sont quasiment autosuffisants en pétrole et en gaz, l’Europe importe la quasi-totalité de ses hydrocarbures. Une flambée des prix de l’énergie nous frappe donc de plein fouet. Ensuite, notre proximité géographique avec la zone de conflit : les investisseurs perçoivent l’Europe comme plus exposée aux risques de débordement (terrorisme, flux migratoires, etc.). Enfin, la structure de nos indices : le CAC 40 et ses homologues européens comptent peu de valeurs technologiques, qui sont souvent les premières à rebondir après un choc.

Les États-Unis s’en sortent mieux. Le S&P 500 n’a perdu « que » 3 % sur la semaine, et le Nasdaq environ 4 %. Wall Street bénéficie de plusieurs facteurs favorables : l’indépendance énergétique américaine, le statut de valeur refuge du dollar, et la présence massive de valeurs tech dans les indices. Certains analystes notent même un phénomène de « flight to safety » vers les actifs américains : les investisseurs internationaux vendent leurs actions européennes pour acheter des actions américaines.

L’Asie a été la région la plus volatile. La Bourse de Séoul a connu une séance cataclysmique mercredi 4 mars, avec une chute de 12 % en une journée — du jamais vu depuis la crise financière de 2008. Tokyo a perdu 7 % sur la semaine. La raison ? La Corée du Sud et le Japon sont extrêmement dépendants des importations de pétrole du Moyen-Orient, et une flambée durable des prix serait catastrophique pour leurs économies.

Le contexte géopolitique : ce qui s’est passé depuis le 28 février

Pour bien comprendre la situation, revenons sur la chronologie des événements. Le conflit n’est pas arrivé de nulle part. Depuis plusieurs mois, les tensions entre l’Iran et les États-Unis s’étaient intensifiées. En janvier 2026, de massives manifestations antigouvernementales avaient éclaté en Iran, portées par la crise économique et l’effondrement du rial. Le régime iranien avait réprimé ces protestations dans le sang — on parle de plusieurs milliers de morts selon les ONG. Donald Trump avait alors menacé d’intervenir si le régime « continuait à massacrer son propre peuple ».

En février, les États-Unis avaient déployé leur plus importante force militaire dans la région depuis l’invasion de l’Irak en 2003 : deux porte-avions, des dizaines de navires de guerre, des bombardiers B-2. Des négociations indirectes avaient eu lieu à Oman, et un « breakthrough » avait même été annoncé le 27 février sur le dossier nucléaire iranien. Puis, dans la nuit du 28 février, les frappes ont commencé.

L’opération conjointe américano-israélienne — baptisée « Epic Fury » côté américain et « Roaring Lion » côté israélien — a ciblé en priorité les installations militaires iraniennes, les centres de commandement des Gardiens de la Révolution, et les sites liés au programme nucléaire. Les frappes ont été d’une intensité sans précédent : plus de 900 cibles touchées dans les premières 24 heures. Parmi les victimes, le guide suprême Ali Khamenei lui-même, tué dans une frappe sur son complexe à Téhéran. Une « décapitation » du régime, selon les termes du commandement américain.

L’Iran a riposté immédiatement avec l’opération « Promesse Honnête 4 ». Des centaines de missiles et de drones ont été tirés vers Israël, vers les bases américaines au Qatar, en Jordanie, à Bahreïn, aux Émirats, en Arabie Saoudite. Des pétroliers ont été attaqués dans le Golfe. Un pétrolier américain serait « en feu » selon l’armée iranienne. La base navale française « Camp de la Paix » à Bahreïn a été touchée par un projectile. Un hôtel a été frappé à Dubaï. Les aéroports du Koweït et des Émirats ont été ciblés.

Au moment où j’écris ces lignes, nous en sommes au huitième jour de conflit. Les frappes continuent des deux côtés. Israël a lancé une offensive terrestre au Sud-Liban contre le Hezbollah. L’Irak et la Syrie sont également touchés. Le conflit s’est régionalisé à une vitesse stupéfiante. Trump a évoqué une durée de « quatre semaines » pour atteindre les objectifs américains, mais personne ne sait vraiment combien de temps cela va durer. Les analystes de Deutsche Bank notent que « les objectifs de guerre des États-Unis restent flous » et que « le régime iranien se bat pour sa survie », ce qui pourrait prolonger les combats.

Gagnants et perdants : qui profite de la crise ?

Dans ce marasme, certains secteurs tirent leur épingle du jeu. Sans surprise, les valeurs pétrolières sont en fête. TotalEnergies a gagné 8 % sur la semaine et atteint des records historiques. Shell, BP, Equinor, ExxonMobil : tous les géants de l’énergie affichent des hausses spectaculaires. C’est logique : quand le baril passe de 70 à 93 dollars, les marges des pétroliers explosent.

L’autre grand gagnant, c’est le secteur de la défense. Thales a bondi de 12 % en une semaine, signant les plus fortes hausses du CAC 40. Dassault Aviation progresse de 9 %, porté aussi par d’excellents résultats annuels. Les fabricants de drones, de missiles, de systèmes de défense anti-aérienne voient leurs carnets de commandes se remplir. La guerre, c’est terrible pour l’humanité, mais c’est bon pour les marchands d’armes.

À l’inverse, certains secteurs souffrent terriblement. Le transport aérien est en première ligne : Air France-KLM a chuté de 15 % sur la semaine. La hausse du kérosène rogne les marges, et les compagnies doivent dérouter leurs vols pour éviter l’espace aérien iranien et irakien, ce qui augmente les coûts. Le tourisme trinque aussi : Accor a perdu 12 %, les croisiéristes s’effondrent. Qui a envie de réserver des vacances au Moyen-Orient en ce moment ?

Les banques européennes sont également sous pression, avec des baisses de 5 à 8 % sur la semaine. Les investisseurs craignent qu’un choc énergétique ne provoque un ralentissement économique, voire une récession, ce qui augmenterait les défauts de crédit. Les constructeurs automobiles souffrent aussi : la hausse du pétrole renchérit les coûts de production et pèse sur la demande des consommateurs.

Ce que disent les experts

Face à cette situation, les analystes sont partagés. Certains, comme ceux de Deutsche Bank, soulignent que « les objectifs de guerre des États-Unis restent flous » et que « le régime iranien se bat désormais pour sa survie », ce qui pourrait prolonger le conflit. D’autres, plus optimistes, notent que les capacités militaires iraniennes ont été « significativement dégradées » dès les premières heures et que le conflit pourrait se résoudre plus vite qu’on ne le pense.

Xavier Chapard, stratégiste chez La Banque Postale Asset Management, résume bien l’incertitude ambiante : « Nous ne sommes pas experts géopolitiques, militaires ni des marchés de l’énergie. Mais il nous semble, vu les objectifs de guerre assez flous des États-Unis et le fait que le régime iranien se bat désormais pour sa survie, que les combats et l’impact négatif sur l’offre d’énergie mondiale pourraient durer un peu plus longtemps que lors des conflits précédents avec l’Iran. »

Sur les marchés de l’énergie, le consensus est qu’on pourrait voir le baril à 100 dollars si le blocage du détroit d’Ormuz perdure. Certains analystes évoquent même des scénarios à 120 ou 150 dollars si la situation dégénère complètement. Mais si une désescalade intervient rapidement — certaines rumeurs évoquent des contacts indirects entre Washington et Téhéran via Oman — les prix pourraient redescendre aussi vite qu’ils sont montés. Le marché pétrolier est un marché d’anticipations : dès que les opérateurs verront des signes de résolution du conflit, ils vendront, et les prix chuteront.

Les analystes d’Eurasia Group, spécialisés dans le risque géopolitique, estiment que « l’objectif de l’Iran est de maintenir le prix de l’énergie à un niveau élevé, imposant ainsi un coût politique et économique aux États-Unis et les contraignant à désamorcer la situation ». En d’autres termes, Téhéran joue la carte du pétrole cher comme arme de négociation. C’est un pari risqué, mais c’est l’une des rares cartes que le régime iranien a encore à jouer.

Une chose est sûre : la volatilité va rester élevée dans les prochaines semaines. L’indice VIX, le fameux « indice de la peur » qui mesure la volatilité anticipée sur le S&P 500, a bondi de 24 % cette semaine, atteignant près de 30 points. C’est le signal que les marchés s’attendent à des montagnes russes. Accroche-toi.

Les conséquences pour ta vie quotidienne

Au-delà des chiffres abstraits sur les indices boursiers, cette crise va avoir des conséquences concrètes sur ta vie quotidienne.

Le prix de l’essence va augmenter. C’est inévitable. Les analystes anticipent un litre autour de 2,20 € à 2,50 € dans les prochaines semaines si la situation perdure. Pour un automobiliste moyen qui fait 15 000 km par an avec une consommation de 6 litres aux 100, ça représente un surcoût de 100 à 200 euros par an.

Les factures d’énergie vont probablement remonter. Si le prix du gaz continue de grimper, les fournisseurs répercuteront la hausse sur les consommateurs. On n’atteindra probablement pas les niveaux délirants de l’hiver 2022-2023, mais une augmentation de 10 à 20 % est plausible.

L’inflation pourrait repartir à la hausse. L’énergie est un intrant dans quasiment tous les produits : le transport, la fabrication, l’emballage… Quand l’énergie coûte plus cher, tout coûte plus cher à terme.

Tout cela est préoccupant, mais ce n’est pas la fin du monde. L’économie européenne a survécu au choc de 2022, elle survivra à celui-ci.

📜 Les leçons de l’histoire : guerres et marchés financiers

1973 : le seul vrai choc pétrolier

Si tu veux comprendre ce qui pourrait se passer dans les prochains mois, il faut remonter le temps. Et commencer par le seul conflit géopolitique qui a vraiment fait mal aux marchés sur le long terme : le choc pétrolier de 1973.

En octobre 1973, l’Égypte et la Syrie attaquent Israël pendant la fête de Yom Kippour. Les États-Unis volent au secours d’Israël. En représailles, les pays arabes de l’OPEP décrètent un embargo pétrolier contre les pays occidentaux qui soutiennent l’État hébreu. En quelques mois, le prix du baril quadruple, passant de 3 à 12 dollars. L’économie mondiale entre en récession. L’inflation explose. Les files d’attente aux stations-service s’allongent. C’est le début d’une décennie de « stagflation » — ce mélange toxique de stagnation économique et d’inflation — qui ne prendra fin qu’au début des années 1980.

Côté Bourse, le bilan est lourd. Le S&P 500 perd 48 % entre janvier 1973 et octobre 1974. C’est l’un des pires marchés baissiers de l’histoire américaine. En France, la Bourse de Paris s’effondre de façon similaire. Il faudra attendre 1980 pour que les indices retrouvent leurs niveaux d’avant-crise, soit près de 7 ans de purgatoire.

Le choc de 1973 est le seul exemple historique où une crise géopolitique a provoqué un marché baissier structurel de longue durée. Pourquoi ? Parce que l’embargo a duré des mois, parce que l’économie mondiale n’avait aucune alternative au pétrole du Moyen-Orient, et parce que les banques centrales ont mis du temps à réagir. C’est le scénario catastrophe, celui que tout le monde redoute aujourd’hui.

Mais — et c’est important — les conditions de 1973 ne sont pas exactement reproductibles en 2026. Les États-Unis sont devenus le premier producteur mondial de pétrole grâce au schiste. Les pays de l’OPEP ne forment plus un bloc uni capable d’imposer un embargo. Les réserves stratégiques existent (les membres de l’OCDE doivent maintenir 90 jours de stocks). Et les banques centrales ont appris de leurs erreurs. Ce qui ne veut pas dire que tout ira bien, mais que le parallèle avec 1973 a ses limites.

1990 : la guerre du Golfe, panique puis rebond

Avançons dans le temps. Le 2 août 1990, l’Irak de Saddam Hussein envahit le Koweït. Le monde retient son souffle. Le pétrole koweïtien représente 10 % de la production mondiale. Le prix du baril double en quelques semaines, passant de 17 à 40 dollars. Les Bourses mondiales plongent : le S&P 500 perd 20 % entre juillet et octobre 1990.

Et puis ? La coalition internationale, menée par les États-Unis, lance l’opération « Tempête du désert » en janvier 1991. En quelques semaines, l’armée irakienne est écrasée. Le Koweït est libéré. Le prix du pétrole redescend aussi vite qu’il était monté. Et les Bourses ? Elles rebondissent spectaculairement. Le S&P 500 termine l’année 1991 en hausse de 26 %. Ceux qui ont vendu dans la panique d’octobre 1990 ont raté l’un des plus beaux rallyes de la décennie.

La leçon de 1990 ? Les marchés anticipent le pire au début d’un conflit, puis se reprennent dès que l’issue devient plus claire. La panique initiale est souvent excessive. Ceux qui gardent leur sang-froid — ou mieux, qui profitent des soldes pour acheter — sont récompensés.

2001 : le 11 septembre, le choc psychologique

Le 11 septembre 2001, les attentats terroristes frappent New York et Washington. Les tours jumelles s’effondrent. Le monde est sous le choc. La Bourse de New York ferme pendant 4 jours — du jamais vu depuis 1933. Quand elle rouvre le 17 septembre, c’est la débâcle : le Dow Jones perd 7 % en une séance, puis continue de chuter les jours suivants. Au total, le S&P 500 perd 12 % entre le 10 et le 21 septembre.

Et puis ? Un mois plus tard, les indices ont tout récupéré. Le S&P 500 termine l’année 2001 en baisse de seulement 13 %, une performance honorable compte tenu du contexte (n’oublions pas que la bulle internet avait déjà éclaté en 2000). L’économie américaine entre en récession, mais celle-ci est courte et modérée. La Fed a réagi rapidement en baissant les taux, et le gouvernement Bush a lancé un plan de relance.

La leçon du 11 septembre ? Les chocs psychologiques sur les marchés sont souvent de courte durée. Les investisseurs paniquent, vendent tout, puis réalisent que l’économie réelle n’est pas aussi affectée qu’ils le craignaient. Le rebond est rapide pour ceux qui ont eu le courage de ne pas vendre — ou d’acheter.

2003 : l’invasion de l’Irak, un non-événement boursier

Mars 2003. Les États-Unis et leurs alliés envahissent l’Irak pour renverser Saddam Hussein. C’est la deuxième guerre du Golfe. Les médias annoncent l’apocalypse. Et les marchés ? Ils… montent. Le S&P 500 gagne 26 % sur l’année 2003. Le CAC 40 progresse de 16 %.

Comment est-ce possible ? Parce que le marché avait anticipé la guerre depuis des mois. Quand elle a effectivement commencé, l’incertitude a disparu, et les investisseurs ont acheté. C’est le fameux adage « acheter la rumeur, vendre la nouvelle » — sauf qu’ici, c’était l’inverse : les marchés avaient vendu sur la rumeur de guerre, et ils ont acheté une fois la guerre déclenchée.

De plus, la victoire militaire américaine a été rapide (la chute de Bagdad en trois semaines), ce qui a dissipé les craintes d’enlisement. Le prix du pétrole est resté relativement stable, autour de 30-35 dollars le baril. L’économie mondiale n’a pas été perturbée.

La leçon de 2003 ? Parfois, le déclenchement d’un conflit est moins grave pour les marchés que l’incertitude qui le précède. Une fois que les choses sont claires — même si elles sont mauvaises — les investisseurs peuvent se repositionner.

2022 : l’Ukraine, le choc énergétique européen

Plus récemment, le 24 février 2022, la Russie envahit l’Ukraine. C’est la plus grande guerre en Europe depuis 1945. Les sanctions occidentales contre la Russie bouleversent les marchés de l’énergie. Le prix du gaz européen explose, atteignant 340 euros le MWh en août 2022 (contre 20-30 euros en temps normal). Le pétrole dépasse les 120 dollars le baril. L’inflation s’envole partout dans le monde.

Les Bourses souffrent. Le S&P 500 perd 19 % sur l’année 2022, sa pire performance depuis 2008. Le CAC 40 recule de 9 %. Les valeurs technologiques sont massacrées (le Nasdaq perd 33 %). Les obligations, censées protéger les portefeuilles, chutent aussi à cause de la remontée des taux. C’est l’une des pires années pour les investisseurs diversifiés depuis des décennies.

Mais — et c’est crucial — les marchés se sont repris en 2023 et 2024. Le S&P 500 a regagné tout le terrain perdu et atteint de nouveaux records. Le prix du gaz est redescendu à des niveaux raisonnables. L’économie européenne a évité la récession tant redoutée. Ceux qui ont tenu bon ont été récompensés. Ceux qui ont vendu fin 2022 ont raté le rebond.

La leçon de 2022 ? Même un conflit majeur, avec des répercussions économiques réelles (inflation, crise énergétique), ne détruit pas les marchés sur le long terme. La résilience des économies et des entreprises finit par l’emporter.

Le pattern historique : panique, puis normalisation

En analysant ces différents épisodes, un schéma récurrent émerge. Phase 1 : le conflit éclate, les marchés paniquent, les indices chutent de 10 à 20 % en quelques jours ou semaines. Phase 2 : l’incertitude se dissipe progressivement, les investisseurs réalisent que le monde ne va pas s’effondrer, les marchés se stabilisent. Phase 3 : une fois le conflit résolu ou « digéré », les marchés rebondissent, souvent fortement.

Ce pattern s’est vérifié en 1990, en 2001, en 2003, en 2014 (annexion de la Crimée), en 2022. La seule exception majeure est 1973, où le choc pétrolier a duré si longtemps qu’il a provoqué une récession mondiale. Mais même après 1973, les marchés ont fini par se reprendre et atteindre de nouveaux sommets.

Une étude de LPL Financial a analysé 22 événements géopolitiques majeurs depuis Pearl Harbor en 1941, incluant des guerres, des assassinats politiques, des attentats terroristes et des crises internationales. Le résultat ? En moyenne, le S&P 500 perd 5 % dans les jours qui suivent le choc, puis récupère entièrement en 47 jours (soit environ 7 semaines). Dans 18 cas sur 22, le marché était en hausse un an plus tard. Les quatre exceptions correspondent à des situations où le choc géopolitique s’est combiné avec d’autres problèmes économiques (récession déjà en cours, bulle qui éclatait).

Cette résilience des marchés s’explique par plusieurs facteurs. D’abord, les entreprises sont adaptables : elles ajustent leurs chaînes d’approvisionnement, trouvent de nouveaux fournisseurs, répercutent les hausses de coûts sur leurs clients. Ensuite, les économies modernes sont diversifiées : même si le secteur énergétique souffre, d’autres secteurs compensent. Enfin, les banques centrales et les gouvernements interviennent pour soutenir l’économie — baisses de taux, plans de relance, soutien aux entreprises en difficulté.

Le message pour toi, investisseur individuel ? La panique initiale est presque toujours excessive. Les marchés ont tendance à sur-réagir aux mauvaises nouvelles, puis à corriger cette sur-réaction. Si tu vends dans la panique, tu cristallises tes pertes et tu rates le rebond. Si tu gardes ton sang-froid — ou mieux, si tu profites des soldes pour renforcer tes positions — tu seras gagnant sur le long terme.

Et si cette fois c’était différent ?

Tu te demandes peut-être : « Oui, mais et si cette guerre était vraiment différente ? Et si ça dégénérait en conflit mondial ? Et si le pétrole restait à 100 dollars pendant des années ? » C’est une question légitime, et je ne vais pas te mentir : personne ne connaît l’avenir. Il est possible que ce conflit s’enlise, que les prix de l’énergie restent élevés, que l’économie mondiale entre en récession.

Mais il y a plusieurs raisons de penser que le scénario catastrophe est peu probable. D’abord, les capacités militaires iraniennes ont été sévèrement dégradées dès les premières heures. L’armée américaine affirme avoir détruit la moitié des lanceurs de missiles iraniens et la moitié des réserves de missiles. Le quartier général des Gardiens de la Révolution a été rasé. Le guide suprême est mort. Le régime iranien, même s’il se bat pour sa survie, n’a pas les moyens de soutenir un conflit prolongé contre la première puissance militaire mondiale.

Ensuite, les alliés régionaux de l’Iran semblent hésiter à s’engager pleinement. Le Hezbollah au Liban est actif, mais le nouveau gouvernement libanais a annoncé vouloir reprendre le contrôle sur les activités militaires du mouvement. Les milices irakiennes font profil bas. Les Houthis au Yémen continuent leurs attaques, mais de façon désorganisée. L’Iran n’a pas réussi à mobiliser une coalition régionale contre les États-Unis.

Enfin, aucune des grandes puissances (Chine, Russie, Europe) ne semble vouloir escalader le conflit. La Chine a appelé au calme et à la « retenue ». La Russie fait de même, probablement trop occupée par ses propres problèmes en Ukraine. L’Europe condamne les frappes iraniennes mais ne prend pas parti de façon tranchée. Le risque d’un embrasement mondial semble limité — du moins pour l’instant.

Cela ne veut pas dire que tout ira bien. Le prix du pétrole pourrait rester élevé pendant des mois. L’inflation pourrait repartir. L’économie européenne pourrait ralentir. Mais entre « quelques trimestres difficiles » et « effondrement total », il y a un monde. L’histoire suggère que le premier scénario est beaucoup plus probable que le second.

🧠 Pourquoi ton cerveau te pousse à faire n’importe quoi

L’aversion à la perte, amplifiée par l’actualité

Tu as probablement ressenti, cette semaine, une envie irrésistible de « faire quelque chose » avec ton portefeuille. Vendre pour « limiter les dégâts ». Ou au contraire, acheter massivement pour « profiter des soldes ». Cette pulsion est parfaitement normale. Elle est inscrite dans ton cerveau depuis des millénaires. Et elle est exactement ce qu’il ne faut pas faire.

Les psychologues Daniel Kahneman et Amos Tversky ont démontré que les humains ressentent la douleur d’une perte environ deux fois plus intensément que le plaisir d’un gain équivalent. Perdre 1 000 euros te fait deux fois plus mal que gagner 1 000 euros ne te fait plaisir. Cette asymétrie, qu’on appelle l’aversion à la perte, est un héritage de notre passé de chasseurs-cueilleurs : mieux valait éviter un danger (un prédateur) que saisir une opportunité (une proie), car le danger pouvait être fatal.

En temps normal, cette aversion à la perte est gérable. Mais en temps de crise, quand tu ouvres ton téléphone et que tu vois ton portefeuille afficher -6 %, quand tu allumes la télé et que tu entends parler de guerre, de missiles, de choc pétrolier, ton cerveau reptilien prend le dessus. La peur devient viscérale. Tu veux fuir le danger, c’est-à-dire vendre tes actifs risqués pour te mettre à l’abri. C’est un réflexe de survie, pas une décision d’investissement rationnelle.

Le biais de récence : « ça va continuer »

Un autre piège mental te guette : le biais de récence. Ton cerveau accorde une importance disproportionnée aux événements récents. Quand les marchés baissent depuis une semaine, tu as l’impression qu’ils vont continuer à baisser indéfiniment. Tu extrapoles la tendance récente vers l’avenir. « Le CAC 40 a perdu 6 % cette semaine, il va perdre encore 6 % la semaine prochaine, et encore 6 % la suivante, et dans un mois j’aurai tout perdu ! »

Ce raisonnement est complètement faux, mais il est psychologiquement très puissant. En réalité, les marchés ne fonctionnent pas de façon linéaire. Ils évoluent par à-coups, avec des phases de baisse brutale suivies de rebonds tout aussi brutaux. Les statistiques montrent que les meilleures journées de Bourse se produisent souvent juste après les pires. Si tu vends après une semaine de baisse, tu risques de rater le rebond qui suit.

Une étude célèbre de JP Morgan a montré que si tu avais investi 10 000 dollars dans le S&P 500 entre 2003 et 2023, tu aurais obtenu un rendement annuel moyen de 9,8 %. Mais si tu avais raté les 10 meilleures journées sur cette période — seulement 10 jours sur 20 ans ! — ton rendement serait tombé à 5,6 %. Et si tu avais raté les 20 meilleures journées, ton rendement serait de seulement 2,4 %. Le problème, c’est que ces meilleures journées sont imprévisibles et surviennent souvent en période de crise, quand tu as le plus envie de vendre.

L’illusion de contrôle : « je vais timer le marché »

Face à la volatilité, beaucoup d’investisseurs sont tentés de « timer le marché » : vendre maintenant pour éviter les baisses, puis racheter plus tard quand les choses se seront calmées. Sur le papier, c’est une stratégie séduisante. Dans la pratique, c’est quasiment impossible à exécuter correctement.

Pour timer le marché avec succès, tu dois prendre deux décisions parfaites : savoir quand vendre (au bon moment, avant que ça baisse plus) et savoir quand racheter (au bon moment, avant que ça remonte). Si tu te trompes sur l’une des deux, tu perds de l’argent. Et les études montrent que même les professionnels, avec leurs armées d’analystes et leurs modèles sophistiqués, n’arrivent pas à timer le marché de façon consistante.

Une étude de Dalbar, mise à jour chaque année, montre que l’investisseur individuel moyen obtient un rendement nettement inférieur à celui des indices. Sur les 30 dernières années, le S&P 500 a généré un rendement annuel moyen d’environ 10 %. L’investisseur individuel moyen ? Seulement 4 %. La différence s’explique principalement par les mauvaises décisions de timing : acheter quand tout va bien (au plus haut), vendre quand tout va mal (au plus bas).

C’est contre-intuitif, mais la meilleure stratégie pour la plupart des investisseurs est de ne rien faire. Garder ses positions, continuer ses versements réguliers, et laisser le temps faire son œuvre. Ce n’est pas excitant, ce n’est pas héroïque, mais c’est ce qui fonctionne.

Le FOMO et la paralysie : deux réactions opposées, toutes deux dangereuses

En période de crise, tu peux tomber dans deux excès opposés. Le premier, c’est le FOMO (Fear Of Missing Out) : la peur de rater une opportunité. Tu vois le pétrole monter, les valeurs défense s’envoler, l’or battre des records, et tu te dis : « Il faut que j’en profite ! » Tu achètes à la hâte, sans réfléchir, des actifs que tu ne connais pas, à des prix déjà élevés. Et quand la situation se normalise, ces actifs redescendent, et tu te retrouves perdant.

Le deuxième excès, c’est la paralysie. Tu as tellement peur de prendre une mauvaise décision que tu ne prends aucune décision. Tu regardes ton portefeuille fondre sans réagir. Tu remets à demain l’analyse de ta situation. Tu évites d’ouvrir ton application bancaire pour ne pas voir les dégâts. Cette stratégie de l’autruche peut sembler moins dangereuse que le FOMO, mais elle a aussi un coût : celui de ne pas profiter des opportunités qui se présentent.

L’effet de disposition : vendre les gagnants, garder les perdants

Un autre biais classique en période de crise, c’est l’effet de disposition. Les investisseurs ont tendance à vendre trop tôt les actifs qui gagnent (« Je préfère sécuriser mes gains ») et à garder trop longtemps les actifs qui perdent (« Je refuse de vendre à perte, je vais attendre que ça remonte »). Ce comportement est irrationnel : si une action a de bonnes perspectives, tu devrais la garder même si elle a déjà monté ; si elle a de mauvaises perspectives, tu devrais la vendre même si ça implique de réaliser une perte.

En ce moment, tu es peut-être tenté de vendre tes valeurs tech (qui ont bien performé ces dernières années) pour « sécuriser » tes gains, tout en gardant tes valeurs bancaires ou automobiles (qui souffrent) en espérant qu’elles remontent. C’est exactement l’inverse de ce que tu devrais faire si les fondamentaux sont inchangés. Ne laisse pas tes émotions dicter tes décisions.

Comment déjouer les pièges de ton cerveau

Voici quelques stratégies concrètes pour garder la tête froide :

Éteins les notifications. Sérieusement. Les alertes de ton application de trading, les push de tes médias financiers, tout ça ne fait qu’alimenter ta panique. Tu n’as pas besoin de savoir que le CAC 40 perd 0,3 % à 10h47. Consulte ton portefeuille une fois par semaine maximum, pas plusieurs fois par jour.

Prends du recul temporel. Rappelle-toi pourquoi tu investis. Si ton horizon est de 10, 20 ou 30 ans (retraite, patrimoine à transmettre), les fluctuations d’une semaine ou d’un mois sont du bruit. Ce qui compte, c’est la tendance de long terme — et cette tendance est historiquement haussière.

Écris ton plan à l’avance. Avant que la prochaine crise n’arrive (et elle arrivera), écris noir sur blanc ce que tu feras : « Si les marchés baissent de plus de 20 %, je renforcerai mes positions de X euros. Si mon portefeuille perd plus de 30 %, je ne vendrai pas, je tiendrai bon. » Avoir un plan écrit t’empêche de prendre des décisions émotionnelles dans le feu de l’action.

Parle à quelqu’un de rationnel. Un conseiller financier, un ami investisseur expérimenté, quelqu’un qui peut te ramener à la raison quand tu paniques. Les études montrent que les investisseurs qui ont un conseiller prennent de meilleures décisions en période de crise — non pas parce que le conseiller a des informations secrètes, mais simplement parce qu’il joue le rôle de garde-fou émotionnel.

Rappelle-toi tes succès passés. Si tu investis depuis quelques années, tu as probablement déjà traversé des périodes difficiles — le Covid en 2020, l’Ukraine en 2022. Tu as tenu bon, et tu as bien fait. Cette expérience doit te servir. Ce n’est pas ta première crise, ce ne sera pas la dernière, et tu sais que ça finit par passer.

Mets les choses en perspective. Perdre 6 % de ton portefeuille en une semaine, c’est douloureux. Mais si tu as investi 50 000 euros, ça représente 3 000 euros de « perte » (qui n’est d’ailleurs qu’une perte latente tant que tu ne vends pas). Est-ce que ces 3 000 euros changent vraiment ta vie ? Est-ce que ça t’empêche de payer ton loyer, de nourrir ta famille, de vivre correctement ? Probablement pas. Alors pourquoi paniquer pour quelques chiffres sur un écran qui seront différents dans trois mois ?

Les erreurs classiques à éviter absolument

Pour finir cette partie, voici un florilège des erreurs les plus fréquentes commises par les investisseurs en période de crise. Si tu te reconnais dans l’une d’elles, c’est le moment de te ressaisir.

Erreur n°1 : vendre au son du canon, acheter au son du clairon. C’est exactement l’inverse de ce qu’il faudrait faire. Les investisseurs vendent quand les nouvelles sont mauvaises (au plus bas), puis rachètent quand les nouvelles sont bonnes (au plus haut). Résultat : ils achètent cher et vendent bon marché, le contraire de l’objectif.

Erreur n°2 : suivre les conseils des « experts » médiatiques. En période de crise, les médias donnent la parole à des commentateurs qui font des prédictions péremptoires : « Le CAC 40 va tomber à 6 000 points », « Le pétrole va atteindre 150 dollars », « C’est la fin du capitalisme ». Ces prédictions sont presque toujours fausses. Les vrais experts savent qu’ils ne savent pas, et ils ne vont pas à la télé faire des déclarations sensationnelles.

Erreur n°3 : concentrer son portefeuille sur le « bon » secteur. Tu te dis : « Le pétrole monte, je vais mettre tout mon argent sur TotalEnergies ». Mauvaise idée. D’abord, la hausse est peut-être déjà dans les cours. Ensuite, si le conflit se résout plus vite que prévu, ces valeurs vont corriger violemment. La concentration est l’ennemi de l’investisseur de long terme. Reste diversifié.

Erreur n°4 : abandonner sa stratégie de long terme. Tu avais un plan : investir 300 euros par mois en DCA, garder une allocation 70/30 actions/obligations, ne pas regarder ton portefeuille plus d’une fois par mois. Puis la crise arrive, et tu jettes tout ça par la fenêtre. Tu arrêtes tes versements, tu vends tes actions, tu passes en 100 % cash. C’est la pire chose que tu puisses faire. Ton plan était bon avant la crise, il est toujours bon pendant la crise.

Erreur n°5 : écouter les ragots et les rumeurs. Ton beau-frère qui « connaît quelqu’un dans la finance » et qui te dit que « ça va s’effondrer ». Ton collègue qui a lu sur un forum que « le système financier est sur le point de craquer ». Les groupes Telegram qui diffusent des « informations confidentielles ». Tout ça, c’est du bruit. Ignore-le. Concentre-toi sur les faits, pas sur les rumeurs.

🛡️ Ce que tu dois faire (et ne pas faire) avec ton portefeuille

Règle n°1 : Ne pas paniquer (les chiffres le prouvent)

Je sais, « ne pas paniquer » ressemble à un conseil bateau. Mais laisse-moi te donner des chiffres concrets qui devraient te rassurer.

Depuis 1950, le S&P 500 a connu 27 corrections de plus de 10 % (dont 9 marchés baissiers de plus de 20 %). Dans 100 % des cas, l’indice a fini par récupérer et dépasser ses plus hauts précédents. Le temps de récupération varie : quelques mois pour les corrections mineures, quelques années pour les krachs majeurs. Mais à chaque fois, le marché s’est relevé.

Si tu avais investi 10 000 euros dans le S&P 500 en janvier 2000 — juste avant l’éclatement de la bulle internet, puis la crise de 2008, puis le Covid, puis l’Ukraine — ces 10 000 euros vaudraient aujourd’hui environ 45 000 euros, soit un rendement annuel moyen de 6 % (dividendes réinvestis). Et ce, malgré trois des pires crises de l’histoire récente.

La leçon ? Le temps est ton meilleur allié. Si tu as un horizon d’investissement long (10 ans ou plus), les crises géopolitiques sont des accidents de parcours, pas des fins du monde. Vendre maintenant, c’est transformer une perte temporaire en perte définitive.

Règle n°2 : Garder des liquidités pour les opportunités

Cela dit, « ne rien faire » ne signifie pas « être passif ». Les crises créent des opportunités d’achat pour ceux qui ont les moyens de les saisir. Warren Buffett aime dire qu’il faut « être avide quand les autres sont craintifs ». C’est dans ces moments que les bonnes affaires se présentent.

Concrètement, cela implique d’avoir toujours une poche de liquidités dans ton patrimoine — idéalement 10 à 20 % de ton portefeuille — prête à être déployée quand les marchés corrigent. Si tu es investi à 100 % en actions, tu n’as aucune marge de manœuvre pour profiter des soldes. Si tu as 15 % en cash ou en fonds euros, tu peux renforcer tes positions quand les indices baissent de 10, 15 ou 20 %.

Attention toutefois à ne pas tomber dans l’excès inverse. Certains investisseurs gardent tellement de cash « en attendant le krach » qu’ils ratent des années de hausse. Le cash a un coût d’opportunité : il ne rapporte presque rien (voire il perd de la valeur à cause de l’inflation). L’idée n’est pas de timer le marché, mais d’avoir une réserve pour renforcer quand les opportunités se présentent — comme maintenant.

Règle n°3 : Diversifier géographiquement et sectoriellement

Cette crise illustre parfaitement pourquoi la diversification est essentielle. Si tu avais 100 % de ton portefeuille en actions européennes, tu as perdu 6 % cette semaine. Si tu avais 100 % en actions coréennes, tu as perdu 12 %. En revanche, si tu avais un portefeuille diversifié (actions US, Europe, Asie, un peu d’or, des obligations), tes pertes sont nettement plus limitées.

La diversification ne te protège pas des baisses — quand tout chute, un portefeuille diversifié chute aussi. Mais elle limite l’amplitude des pertes et te permet de récupérer plus vite. Un portefeuille concentré sur un seul pays, un seul secteur ou quelques actions peut mettre des années à se remettre d’un choc. Un portefeuille diversifié rebondit plus rapidement.

Si tu n’as pas encore diversifié ton portefeuille, c’est le moment d’y penser — non pas en vendant dans la panique, mais en réfléchissant à ta prochaine allocation. Un ETF Monde (type MSCI World ou FTSE All-World) te donne une exposition à 1 500 entreprises dans 23 pays développés. C’est la diversification la plus simple et la plus efficace.

Règle n°4 : Les valeurs refuges, oui, mais avec modération

Face à la crise, tu es peut-être tenté d’acheter de l’or, des obligations, du franc suisse, pour « te protéger ». Ces actifs ont effectivement un rôle à jouer dans un portefeuille équilibré. Mais attention à ne pas sur-réagir.

L’or est un excellent diversifiant sur le long terme. Il a tendance à monter quand les actions baissent, surtout en période de tensions géopolitiques ou d’inflation. Mais l’or ne produit rien : pas de dividende, pas d’intérêt, pas de loyer. Sur le très long terme, sa performance est inférieure à celle des actions. Une allocation de 5 à 10 % de ton portefeuille en or est raisonnable ; au-delà, tu sacrifies du rendement.

Les obligations d’État (OAT françaises, Bunds allemands, Treasuries américains) jouent un rôle de stabilisateur. En période de crise, les investisseurs se ruent vers ces actifs « sans risque », ce qui fait monter leur prix. Mais attention : en 2022, les obligations ont chuté en même temps que les actions à cause de la remontée des taux. Le rôle protecteur des obligations n’est pas garanti.

Le cash (livret A, fonds euros) est la forme ultime de sécurité : tu ne perds pas d’argent (en nominal), tu peux mobiliser tes fonds instantanément. Mais le cash ne rapporte presque rien et perd de la valeur en termes réels à cause de l’inflation.

La bonne approche est d’avoir une allocation diversifiée entre actions, obligations et actifs refuges, calibrée en fonction de ton horizon et de ta tolérance au risque — et de ne pas la bouleverser à chaque crise. Si tu décides que 60 % actions / 30 % obligations / 10 % or est ta bonne allocation, tiens-t’y, que les marchés montent ou baissent.

Règle n°5 : Continuer le DCA, surtout maintenant

Si tu fais du DCA (Dollar Cost Averaging), c’est-à-dire des versements réguliers sur ton PEA ou ton assurance-vie, ne t’arrête surtout pas maintenant. C’est exactement dans ces moments que le DCA montre toute sa puissance.

Le principe du DCA, c’est d’investir la même somme chaque mois, quelle que soit la situation du marché. Quand les marchés sont hauts, tu achètes moins de parts (elles sont chères). Quand les marchés sont bas, tu achètes plus de parts (elles sont en solde). Sur le long terme, cela te donne un prix d’achat moyen inférieur à ce que tu aurais obtenu en investissant en une fois au mauvais moment.

En ce moment, les marchés sont bas (par rapport à leur pic de février). Tes versements mensuels achètent donc plus de parts qu’il y a quelques semaines. Quand les marchés remonteront — et ils remonteront — ces parts achetées « en solde » te rapporteront plus. C’est mathématique.

Donc, si tu as un virement automatique vers ton PEA ou ton assurance-vie, ne le suspends pas. Si tu peux, augmente-le temporairement. C’est contre-intuitif — ton cerveau te dit de fuir quand ça baisse — mais c’est la stratégie gagnante sur le long terme.

Règle n°6 : Constituer ou renforcer ton fonds d’urgence

Une chose que cette crise doit te rappeler : l’importance d’un fonds d’urgence. C’est l’argent que tu gardes de côté pour faire face aux imprévus de la vie — perte d’emploi, problème de santé, réparation urgente — sans avoir à vendre tes investissements.

La règle classique est de garder 3 à 6 mois de dépenses sur un support liquide et sécurisé (livret A, LDDS, fonds euros). Si tu as un emploi stable et peu de charges fixes, 3 mois suffisent. Si tu es indépendant, si tu as des crédits à rembourser, si tu as une famille à charge, vise plutôt 6 mois, voire plus.

Ce fonds d’urgence te permet de traverser les crises sans toucher à tes investissements. Si le pétrole flambe et que tes factures augmentent, tu puises dans ton fonds d’urgence. Si l’économie ralentit et que ton employeur te met au chômage partiel, tu puises dans ton fonds d’urgence. Tu ne vends pas tes actions au pire moment pour payer tes factures.

Si tu n’as pas encore de fonds d’urgence, ou s’il est insuffisant, c’est ta priorité absolue avant d’investir davantage en Bourse.

Règle n°7 : Rééquilibrer (mais pas dans la panique)

Le rééquilibrage consiste à ramener ton portefeuille à son allocation cible quand il s’en est écarté. Par exemple, si tu vises 60 % actions / 40 % obligations, et qu’après une baisse des actions tu te retrouves à 55 % / 45 %, tu vends un peu d’obligations pour acheter des actions et revenir à 60/40.

Le rééquilibrage est une stratégie saine qui te force à « acheter bas et vendre haut » de façon mécanique. Mais attention : le rééquilibrage doit se faire de façon calme et planifiée, pas dans la panique du moment. Idéalement, tu rééquilibres une ou deux fois par an, à date fixe (par exemple chaque 1er janvier), pas à chaque fluctuation du marché.

Si tu rééquilibres trop souvent, tu paies des frais de transaction inutiles et tu risques de te faire piéger par ta propre psychologie (« le marché a baissé de 5 %, je rééquilibre, il baisse encore de 5 %, je re-rééquilibre… »). Une fois par an suffit.

Règle n°8 : Ne pas faire de paris sectoriels « par émotion »

En ce moment, tu es peut-être tenté d’acheter des valeurs pétrolières (« le pétrole va continuer à monter ! »), des valeurs défense (« la guerre va durer ! »), ou de l’or (« c’est la valeur refuge ! »). Ces paris sectoriels peuvent être gagnants… ou perdants.

Le problème, c’est que tout le monde a la même idée en même temps. Quand tu lis dans les médias que TotalEnergies monte, c’est déjà intégré dans le cours. Quand tu entends que l’or bat des records, c’est déjà intégré dans le prix. Tu arrives après la fête. Et si le conflit se résout plus vite que prévu, ces actifs vont corriger, et tu te retrouveras perdant.

Les paris sectoriels ne sont pas interdits, mais ils doivent représenter une petite partie de ton portefeuille (5-10 % maximum) et être faits en connaissance de cause, pas sous le coup de l’émotion. Le cœur de ton portefeuille doit rester diversifié.

Règle n°9 : Penser à long terme, agir avec patience

Je me répète, mais c’est le message le plus important de cette newsletter : pense à long terme. Les crises géopolitiques, aussi effrayantes soient-elles, sont des événements temporaires. Les marchés financiers, eux, existent depuis des siècles et continueront d’exister.

Si tu es jeune (moins de 40 ans), tu as des décennies devant toi pour investir. Cette crise sera un lointain souvenir quand tu prendras ta retraite. Ce qui compte, c’est de rester investi, de continuer tes versements, et de laisser le temps faire son œuvre.

Si tu es plus proche de la retraite, tu devrais normalement avoir une allocation plus prudente (moins d’actions, plus d’obligations et de fonds euros) qui limite tes pertes en période de crise. Si ce n’est pas le cas, c’est le moment de réfléchir à ta stratégie de « glide path » — la réduction progressive de ton exposition aux actions à mesure que tu approches de la retraite.

Dans tous les cas, la pire chose à faire est de vendre dans la panique. La deuxième pire chose est de ne rien faire du tout et d’ignorer ta situation financière. La meilleure chose est de garder ton sang-froid, de suivre ton plan, et d’ajuster à la marge si nécessaire — mais toujours de façon réfléchie, jamais émotionnelle.

Règle n°10 : Profiter de la crise pour se poser les bonnes questions

Paradoxalement, les périodes de crise sont d’excellents moments pour faire le point sur ta stratégie financière. Non pas pour prendre des décisions impulsives, mais pour réfléchir à froid sur des questions fondamentales.

Ton allocation correspond-elle à ton profil de risque ? Si tu as passé la semaine à ne pas dormir parce que ton portefeuille perdait 6 %, c’est peut-être le signe que tu as trop d’actions par rapport à ta tolérance au risque. Un portefeuille qui te fait paniquer est un portefeuille mal calibré. Réfléchis à une allocation qui te permettrait de traverser les tempêtes sereinement.

Ton fonds d’urgence est-il suffisant ? Si tu as été tenté de vendre des actions pour faire face à des dépenses courantes, c’est le signe que ton fonds d’urgence est insuffisant. Reconstitue-le en priorité.

Ta diversification est-elle réelle ? Si tout ton portefeuille a baissé en même temps, c’est peut-être que tu n’es pas aussi diversifié que tu le pensais. Des actions européennes et des actions américaines, ce n’est pas de la vraie diversification — ça reste des actions. Pense à intégrer des obligations, de l’or, de l’immobilier (SCPI), pour avoir des actifs qui ne réagissent pas tous de la même façon aux chocs.

Tes frais sont-ils optimisés ? En période de crise, chaque euro compte. Si tu paies 2 % de frais annuels sur tes fonds alors que des ETF équivalents coûtent 0,2 %, c’est 1,8 % de rendement que tu perds chaque année. Profite du calme (relatif) du week-end pour comparer tes frais et envisager des arbitrages vers des produits moins coûteux.

Tes objectifs de vie ont-ils changé ? Peut-être que cette crise te fait réaliser que tu veux moins de stress dans ta vie, que tu préfères une approche plus prudente de tes finances, que tu veux sécuriser certains projets (achat immobilier, études des enfants) plutôt que de tout risquer en Bourse. C’est parfaitement légitime. L’important est de prendre ces décisions à froid, pas dans la panique.

Ce qu’il ne faut PAS faire : le récapitulatif

Pour que ce soit bien clair, voici la liste des choses à ne surtout pas faire en période de crise boursière :

❌ Vendre toutes tes actions parce que « ça baisse »

❌ Arrêter tes versements réguliers (DCA)

❌ Regarder ton portefeuille plusieurs fois par jour

❌ Suivre les conseils des « gourous » sur Twitter ou TikTok

❌ Mettre tout ton argent sur le secteur « qui monte » (pétrole, défense)

❌ Écouter les prédictions catastrophistes des médias

❌ Prendre des décisions à 2h du matin, incapable de dormir

❌ Tenter de « timer le marché » en vendant maintenant pour racheter plus bas

❌ Emprunter pour investir (effet de levier)

❌ Ignorer complètement la situation et faire l’autruche

Ce qu’il FAUT faire : le récapitulatif

Et voici ce que tu DEVRAIS faire :

✅ Garder ton sang-froid et te rappeler les leçons de l’histoire

✅ Continuer tes versements réguliers, voire les augmenter

✅ Consulter ton portefeuille une fois par semaine maximum

✅ Rester diversifié (actions, obligations, or, immobilier)

✅ Garder une poche de liquidités pour les opportunités

✅ T’assurer que ton fonds d’urgence est suffisant (3-6 mois de dépenses)

✅ Rééquilibrer ton portefeuille si nécessaire, mais calmement

✅ Parler à un conseiller ou un ami expérimenté si tu paniques

✅ Profiter de la crise pour te poser les bonnes questions sur ta stratégie

✅ Te concentrer sur le long terme, pas sur les fluctuations quotidiennes

Nous voilà au terme de cette newsletter exceptionnelle, écrite dans un contexte exceptionnel. La guerre en Iran, déclenchée il y a une semaine, a secoué les marchés financiers comme peu d’événements l’ont fait ces dernières années. Le pétrole a flambé de 30 %, les Bourses européennes ont chuté de 6 %, le détroit d’Ormuz est quasiment bloqué, et le monde retient son souffle.

Je comprends que tu puisses te sentir anxieux, inquiet, peut-être même paniqué. C’est une réaction humaine normale. Quand tu vois ton patrimoine fondre sur un écran, quand tu entends parler de guerre et de missiles, quand tu imagines les conséquences sur ta vie quotidienne — le prix de l’essence, le coût du chauffage, peut-être même ton emploi — c’est difficile de rester zen. Je ne te demande pas de faire semblant que tout va bien. Je te demande de prendre du recul, de respirer, et de ne pas prendre de décisions que tu regretteras.

Face à cette situation, tu avais le choix entre deux attitudes. La première : paniquer, vendre tes actifs, te replier sur le cash, et attendre que « ça passe ». C’est l’attitude naturelle, celle que ton cerveau reptilien te pousse à adopter. Mais c’est aussi, statistiquement, la pire chose à faire. Ceux qui vendent dans la panique cristallisent leurs pertes et ratent le rebond qui suit inévitablement.

La deuxième attitude, c’est celle que je t’encourage à adopter : garder ton sang-froid, te rappeler les leçons de l’histoire, et rester fidèle à ta stratégie de long terme. Les guerres passent — celle-ci passera aussi, qu’elle dure quelques semaines ou quelques mois. Les marchés se remettent — ils se sont remis de 1973, de 1990, de 2001, de 2008, de 2020, de 2022. Ton portefeuille se remettra aussi, à condition que tu lui en laisses le temps.

Ce que tu as appris aujourd’hui, ce n’est pas seulement comment réagir à la crise actuelle. C’est une méthode que tu pourras appliquer à toutes les crises futures. Parce qu’il y en aura d’autres. Les marchés sont cycliques, les conflits géopolitiques sont récurrents, les paniques boursières reviendront. Mais si tu as compris que la panique est ton ennemi, que le temps est ton allié, et que la diversification est ta protection, tu seras armé pour traverser n’importe quelle tempête.

Rappelle-toi les chiffres clés de cette newsletter : - Depuis 1950, le S&P 500 s’est remis de 100 % des corrections et des krachs - En moyenne, les marchés récupèrent d’un choc géopolitique en 47 jours - L’investisseur moyen obtient 4 % de rendement annuel au lieu de 10 % à cause de mauvaises décisions de timing - Rater les 10 meilleures journées de Bourse sur 20 ans divise ton rendement par deux

Ces chiffres devraient te rassurer. Pas te rendre complaisant — la situation est sérieuse — mais te donner la perspective nécessaire pour prendre de bonnes décisions.

Et si tu as encore des doutes, pose-toi cette question : dans 10 ans, qu’est-ce que tu regretteras le plus ? Avoir gardé tes positions et traversé la tempête, quitte à voir ton portefeuille temporairement dans le rouge ? Ou avoir vendu dans la panique, raté le rebond, et passé des années à te demander « et si j’avais tenu bon » ?

Je pense que la réponse est évidente.

En attendant, prends soin de toi et de tes proches. Les marchés financiers, c’est important, mais ce n’est pas l’essentiel. L’essentiel, c’est la santé, la famille, les amis, les projets de vie. L’argent est un outil au service de ces choses essentielles, pas une fin en soi. Ne laisse pas l’actualité anxiogène te gâcher la vie. Ferme les applications, éteins les notifications, et profite de ce dimanche.

Si tu as besoin de parler de ta situation, de poser des questions, ou simplement de ventiler tes inquiétudes, ma boîte mail est ouverte. Je lis tous vos messages, même si je ne peux pas répondre à chacun individuellement. Vous êtes une communauté de plusieurs dizaines de milliers de lecteurs, et dans les moments difficiles, c’est important de se sentir moins seul.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.