⚔️ Gestion Passive vs Active : le match de 2025 commence !

#132, Actif ou Passif ?

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 132 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🧠 Comprendre les règles du jeu : deux philosophies, deux visions

💸 Les coûts cachés : qui mange vraiment ta performance ?

🎯 Performance, volatilité et timing : qui gagne le vrai combat ?

🧩 Et si la vraie réponse était ailleurs ? Vers une stratégie hybride

Temps de lecture : 8 à 10 minutes selon ta vitesse de

📈 Vous, mes abonnés : Nous sommes à 14 579 abonnés, je vous remercie pour votre accompagnement au quotidien. Quelques départs, malheureusement.

⚡ Linkedin : Je recommence mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

🪑 Investir dans du mobilier pro et viser jusqu’à 9 % par an ? C’est possible avec Enky Invest.

Dans un contexte où l’inflation grignote les livrets et où les marchés donnent le tournis, il est urgent de trouver des solutions d’investissement à la fois tangibles, sécurisées et performantes.

C’est exactement ce que propose Enky Invest, en vous permettant de financer du mobilier professionnel durable et reconditionné, mis en location auprès d’entreprises (bureaux, hôtels, restaurants…). En échange, vous touchez chaque mois des loyers générant jusqu’à 9 % de rendement brut annuel.

👉 À partir de 500 € seulement, vous accédez à une source de revenus régulière, sans gestion locative, sans travaux, et sans spéculation.

🔐 Des garanties uniques sur le marché :

Contrairement aux plateformes qui transfèrent le risque à l’investisseur, Enky assume 100 % du risque client.

• En cas de défaut de paiement, vous continuez de percevoir vos mensualités pendant toute la période de relocation.

• Si aucun nouveau contrat n’est trouvé sous 6 mois, votre capital est intégralement remboursé – intérêts conservés.

Et ce n’est pas une promesse en l’air : c’est possible parce qu’Enky maîtrise toute la chaîne — du sourcing à la relocation.

📦 Un actif solide et décorrélé des marchés :

Le mobilier professionnel est un outil indispensable pour les entreprises. Facile à relouer, à valeur résiduelle élevée, il est reconditionnable et durable, ce qui en fait un sous-jacent stable, robuste, et non spéculatif.

Enky sélectionne chaque pièce avec soin pour sa longévité, son design, et son potentiel de valorisation.

💡 Une performance optimisée dès l’achat :

Grâce à un modèle d’approvisionnement malin et des prix négociés, Enky crée une marge opérationnelle dès le début. Cela agit comme une protection naturelle du rendement et du capital, même en cas d’imprévu.

♻️ Un investissement à impact :

Vous contribuez à l’économie circulaire en prolongeant la vie de milliers de meubles et en réduisant l’empreinte carbone de l’aménagement professionnel.

📈 Un marché en plein essor :

Avec une croissance de près de 10 % par an, le marché de la location de mobilier explose. Enky est déjà soutenu par plus de 3 000 investisseurs, pour plus de 3 M€ collectés.

🎁 Offre exclusive pour les lecteurs de Cash Conseils :

Pour tout premier investissement > 500 €, 100 € de crédit offerts.

👉 Activez votre placement ici

💣 Fordo, Natanz, Ispahan : les bombes de Trump tombent sur l’Iran : Les États-Unis ont frappé trois sites nucléaires iraniens, dont Fordo, dans une attaque spectaculaire. Trump évoque un « moment historique » et intime à Téhéran de mettre fin à la guerre. Le monde retient son souffle face à une possible escalade régionale.

💴 Pékin rêve d’un yuan mondial face à Trump et au dollar : La Chine relance l’idée d’un système monétaire multipolaire et critique la domination du dollar. Le yuan progresse dans les paiements internationaux, mais le contrôle de Pékin freine encore son envol.

✈️ Bourget 2025 : armements en vitrine, Airbus en vedette : Un salon plus militaire que jamais : drones de combat, avions radars et transporteurs dominent l’édition 2025. Airbus sauve l’honneur côté civil, Boeing brille par son absence. Le ciel s’arme, les commandes suivent.

🇯🇵 Pimco parie sur la dette japonaise à long terme : Dans un marché jugé « disloqué », Pimco investit massivement sur la dette souveraine japonaise à 30 ans, dont les rendements dépassent les 3 %. Tokyo envisage de réduire ses émissions face à la chute de la demande locale.

📈 Petit rebond du CAC 40 sur fond d’espoirs diplomatiques : Le CAC 40 termine en légère hausse à +0,48 %, porté par un mince espoir de désescalade au Moyen-Orient. Le titre Eutelsat explose, l’État montant à 30 % du capital. Le pétrole reste volatil, mais les risques sont relativisés.

Si l’investissement boursier était une arène, deux colosses s’affronteraient sous les cris de la foule : la gestion passive, calme et méthodique, contre la gestion active, rusée et ambitieuse. D’un côté, les partisans du “laisse faire le marché”. De l’autre, ceux qui jurent que seuls les audacieux surperforment. En 2025, ce duel fait toujours rage. Les lignes bougent, les armes évoluent, les équipes se recomposent. Et toi, dans les gradins… tu dois choisir ton camp. Ou peut-être pas.

Pendant des années, la gestion passive a connu une ascension fulgurante. Portée par des frais imbattables, une diversification automatique et l’essor des ETF low cost, elle s’est imposée comme la favorite des investisseurs particuliers. Pourquoi tenter de battre le marché quand on peut simplement le suivre à moindre coût ? Pourquoi payer plus cher pour espérer plus, sans garantie de résultat ? L’argument semble implacable.

Mais à y regarder de plus près, la gestion active n’a pas dit son dernier mot. Dans un monde en transition – technologique, énergétique, géopolitique – l’analyse humaine, la réactivité, la sélection fine des actifs reprennent du galon. Certains fonds actifs tirent brillamment leur épingle du jeu, notamment dans des secteurs de niche, des marchés peu efficients ou en période de forte volatilité. Et si, justement, les grandes mutations en cours étaient le terrain de jeu rêvé pour les gérants actifs ?

Alors, faut-il trancher ? Tout miser sur la passivité assumée ou croire encore aux vertus du flair et du timing ? Ce débat passionne depuis des décennies… mais il mérite un coup de projecteur en 2025. Car les temps ont changé. Les outils aussi. Les investisseurs ne sont plus seulement spectateurs : ils veulent comprendre les coulisses, comparer les stratégies, adapter leur portefeuille à leur vision du monde.

Dans cette newsletter, on va donc faire le point. Pas de jargon inutile, pas de dogme : juste un match en quatre rounds pour t’éclairer sur les vraies forces, les vrais pièges, et les meilleures façons de tirer parti de l’actif comme du passif. Avec, qui sait, une conclusion un peu plus nuancée que “l’un est meilleur que l’autre”.

Installe-toi bien. Le match commence. 🥊📈

🧠 Comprendre les règles du jeu : deux philosophies, deux visions

Imagine deux investisseurs, Lucie et Antoine. Lucie est du genre calme et méthodique. Elle aime que les choses roulent sans accroc, que son argent travaille en silence, sans surprises. Antoine, lui, est un explorateur dans l’âme : il lit la presse économique chaque matin, suit les marchés au jour le jour, et rêve de dénicher la pépite qui va surperformer. Ces deux approches incarnent, à elles seules, deux visions fondamentales de l’investissement : la gestion passive et la gestion active. Deux façons de penser, deux stratégies radicalement opposées… et pourtant complémentaires dans bien des cas.

La gestion passive est née d’un constat un peu brutal : battre le marché de façon régulière est extrêmement difficile. Dès les années 1970, des économistes comme Eugene Fama, avec sa théorie des marchés efficients, ont affirmé qu’il était impossible de prévoir les mouvements boursiers mieux que le marché lui-même. De cette idée découle un principe simple : si on ne peut pas battre l’indice, autant l’imiter fidèlement. C’est ainsi qu’est née la gestion indicielle, popularisée ensuite par des pionniers comme John Bogle, le fondateur de Vanguard. L’objectif est limpide : répliquer la performance d’un indice de marché (le CAC 40, le S&P 500, le MSCI World…) le plus fidèlement possible, en limitant au maximum les frais et les mouvements.

Comment cela fonctionne-t-il concrètement ? Lorsqu’un investisseur achète un ETF (Exchange Traded Fund), il investit dans un produit financier qui détient toutes – ou presque toutes – les actions composant l’indice qu’il vise. Si tu achètes un ETF MSCI World, tu détiens indirectement des centaines d’actions du monde entier. Pas besoin de choisir quelles entreprises inclure dans ton portefeuille : tu suis l’indice tel qu’il est défini, avec une pondération identique. Ce modèle a deux grands avantages : d’abord, il réduit les coûts, car la gestion est automatisée et ne nécessite que très peu d’intervention humaine ; ensuite, il apporte une diversification naturelle, en exposant l’investisseur à des dizaines, voire des centaines de valeurs en une seule ligne.

En face, la gestion active repose sur une idée presque opposée : le marché se trompe. Il est parfois irrationnel, il surestime certaines valeurs et sous-estime d’autres. Le rôle du gérant actif, c’est justement de repérer ces inefficiences et de les exploiter pour générer une surperformance. Contrairement à la gestion passive, l’objectif ici n’est pas de copier un indice, mais de le battre. Pour cela, les gérants actifs utilisent des outils sophistiqués : analyse fondamentale, analyse technique, modèles quantitatifs, et souvent l’expertise de toute une équipe d’analystes. Ils construisent un portefeuille à partir de leurs convictions, en sélectionnant soigneusement les titres à acheter ou à éviter.

Mais attention, la gestion active ne se résume pas à “choisir quelques actions qui vont exploser”. Elle peut prendre de nombreuses formes, selon la stratégie poursuivie. Certains fonds sont dits “concentrés” : ils misent sur une vingtaine de titres maximum, choisis avec soin, avec une logique de conviction forte. D’autres sont beaucoup plus diversifiés, parfois à l’échelle mondiale. Certains fonds jouent la performance relative (faire mieux que l’indice), d’autres cherchent une performance absolue (gagner même si les marchés baissent). On parle alors de “stock picking”, d’approche “long/short”, de “multi-asset”… Le vocabulaire est riche, parfois abscons, mais reflète une même ambition : ajouter de la valeur par la sélection humaine.

Il faut bien comprendre que ces deux écoles d’investissement incarnent aussi deux visions philosophiques du marché. La gestion passive considère que le prix des actifs reflète déjà toute l’information disponible : inutile de chercher à faire mieux. Elle part du principe que l’investisseur rationnel doit rester humble face à la complexité des marchés, et que la meilleure stratégie, c’est de réduire les coûts et laisser le temps faire son œuvre. Cette vision a trouvé un écho croissant chez les particuliers, notamment grâce à la montée en puissance des néo-courtiers et des robo-advisors, qui ont démocratisé l’accès aux ETF avec des frais plancher.

La gestion active, au contraire, est portée par une forme de foi dans la capacité humaine à comprendre les cycles économiques, à détecter les signaux faibles, à interpréter les bilans d’entreprise et à prendre des décisions éclairées. Elle suppose un pari sur l’intelligence, la réactivité, la lecture stratégique des marchés. Cela demande de l’expertise, de la rigueur, mais aussi une certaine dose de flair. Elle attire donc plutôt les investisseurs avertis ou les épargnants qui veulent déléguer à des gérants professionnels leur capital pour tenter de faire mieux que la moyenne.

Il serait tentant de voir ces deux approches comme des camps rivaux, enfermés dans une guerre sans fin. Mais la réalité est plus nuancée. La gestion passive et la gestion active ne sont pas des ennemies, mais des outils. Et comme pour tout outil, leur pertinence dépend du contexte dans lequel on les utilise. L’un offre la sécurité d’une moyenne à coût réduit ; l’autre mise sur la capacité à faire mieux que cette moyenne, au risque parfois de faire moins bien. C’est un arbitrage entre simplicité et sophistication, entre coût faible et potentiel de performance, entre automatisme et personnalisation.

Si les définitions théoriques donnent un bon aperçu, rien ne vaut une mise en situation concrète pour bien saisir les implications pratiques de ces deux stratégies. Imaginons deux profils types, que nous allons suivre sur une période de dix ans. D’un côté, Sophie, adepte de la gestion passive, investit chaque mois 500 € dans un ETF MSCI World capitalisant. De l’autre, Marc, amateur d’analyse financière, construit lui-même un portefeuille d’actions européennes, avec pour objectif de battre les grands indices. Tous deux ont la même enveloppe d’investissement (un PEA), le même horizon de placement (10 ans) et un profil de risque équilibré.

")

Dès la première année, Sophie n’a qu’à paramétrer un virement mensuel automatisé. Elle ne s’inquiète ni du niveau des marchés, ni des performances sectorielles. Elle suit l’indice, point. En parallèle, Marc passe plusieurs heures par semaine à analyser des bilans, lire des rapports d’entreprise, suivre les résultats trimestriels, ajuster ses positions. Parfois, cela paie : il sort d’une valeur juste avant une chute, ou surpondère un secteur en plein boom. Mais d’autres fois, il manque le bon timing, ou conserve une valeur trop longtemps par excès de confiance. Au bout de 10 ans, Sophie a obtenu une performance moyenne nette de frais de 7 % par an. Marc, lui, a réalisé 8,5 % bruts, mais après impôts, frais de courtage et arbitrages, il tombe à 6,9 %.

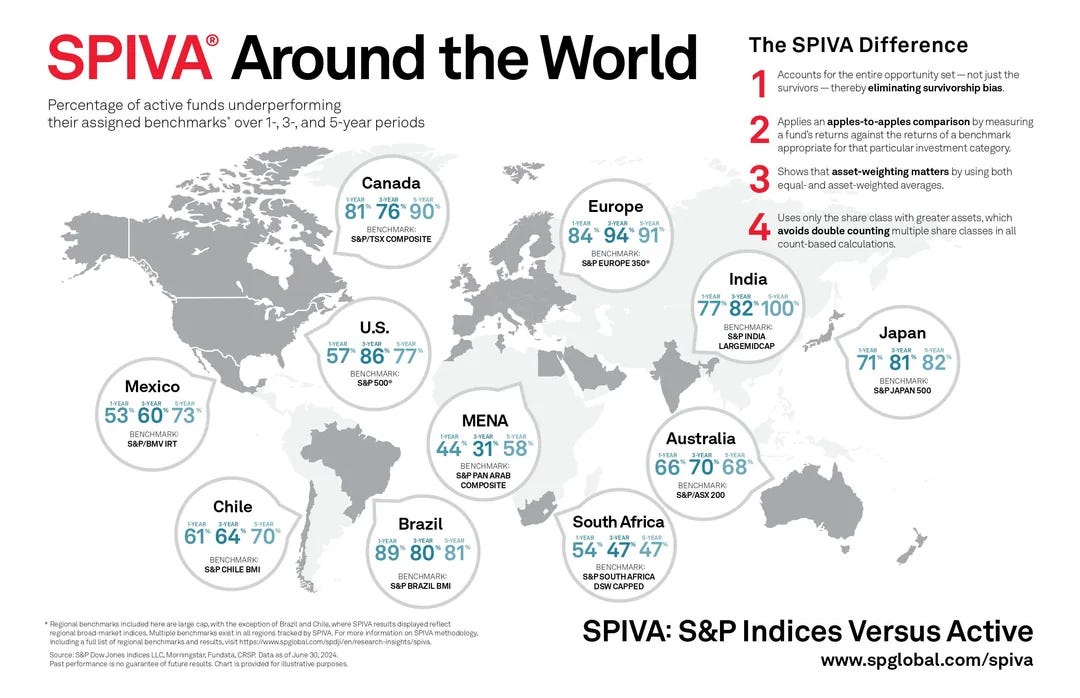

Ce scénario n’est pas une fiction arbitraire. Il reflète ce que de nombreuses études ont démontré : la gestion active a du mal à tenir ses promesses sur la durée, surtout après frais. Le rapport SPIVA de S&P montre ainsi que, sur 10 ans, plus de 90 % des gérants actifs en Europe ne battent pas leur indice de référence. Pourtant, cela ne signifie pas que la gestion active est inutile. Elle peut briller dans certaines périodes, ou sur des marchés spécifiques où les inefficiences sont plus nombreuses (marchés émergents, small caps, situations spéciales…).

Autre élément important à considérer : le facteur émotionnel. Dans la gestion passive, l’investisseur est censé “tenir le cap”, peu importe la météo boursière. Mais en réalité, cela demande une sacrée discipline. Lorsque les marchés plongent de -30 %, comme en mars 2020, ou lorsque les ETF techs se prennent -40 % comme en 2022, nombreux sont ceux qui paniquent et vendent. À l’inverse, un gérant actif peut, en théorie, ajuster son exposition, renforcer les lignes défensives, sortir des segments surévalués. La capacité à intervenir activement dans les moments critiques peut être précieuse… si elle est bien utilisée.

Mais cette flexibilité peut aussi devenir un piège. Un investisseur actif peut tomber dans le biais de surconfiance, croire qu’il peut battre le marché alors que ses décisions sont dictées par ses émotions. Il peut multiplier les mouvements inutiles, se faire happer par les effets de mode, acheter au plus haut et vendre au plus bas. C’est là que la gestion passive marque un point : en retirant l’humain de l’équation, elle protège parfois l’épargnant contre lui-même. Elle repose sur l’idée que la patience est souvent plus rentable que la performance instantanée.

Les frais, bien sûr, jouent aussi un rôle majeur. Un ETF grand public coûte en général entre 0,07 % et 0,30 % de frais annuels, contre 1,5 % à 2,5 % pour un fonds actif classique, hors frais de transaction. Sur 20 ans, cette différence peut représenter des milliers, voire des dizaines de milliers d’euros selon le capital investi. Pire : certains fonds actifs prélèvent en plus des commissions de surperformance, qui rognent davantage les gains en cas de réussite. D’où le scepticisme croissant d’une partie des épargnants vis-à-vis de la promesse active.

Cela dit, il existe aussi des fonds actifs à bas coût, ou des ETF thématiques, hybrides, qui brouillent la frontière entre passif et actif. Un ETF qui suit un indice sectoriel sur l’intelligence artificielle, ou les énergies propres, est passif dans sa structure, mais actif dans sa conception. L’indice est lui-même le fruit de choix arbitraires (pondération, sélection, critères d’inclusion). De même, un robo-advisor comme Nalo ou Yomoni construit un portefeuille d’ETF en fonction du profil de l’investisseur, ce qui revient à une gestion active déléguée sur base passive.

")

Enfin, il faut comprendre que le choix entre gestion passive et active n’est pas qu’une question de performance, mais aussi une affaire de conviction personnelle. Certains investisseurs veulent comprendre ce qu’ils possèdent, soutenir des entreprises spécifiques, agir pour la transition énergétique ou éviter certains secteurs controversés. D’autres préfèrent maximiser l’efficacité globale, en s’exposant largement à l’économie mondiale, quitte à ne pas choisir. L’un comme l’autre ont raison… tant qu’ils savent pourquoi ils choisissent.

💸 Les coûts cachés : qui mange vraiment ta performance ?

Parler de performance sans évoquer les frais revient à évaluer une voiture sans vérifier son réservoir. Pourtant, pour beaucoup d’investisseurs, ces coûts invisibles passent au second plan. On se concentre sur le rendement brut, sur la performance affichée en gros caractères, sans toujours creuser les détails techniques qui grignotent les gains petit à petit. Or en matière d’investissement, ce sont justement ces détails qui, sur 10 ou 20 ans, font toute la différence. Que l’on investisse en gestion active ou passive, il est essentiel de comprendre ce que l’on paie, à qui, et pourquoi. Parce qu’un 7 % brut, c’est bien. Mais un 7 % brut avec 2 % de frais, c’est un 5 % net. Et un 5 % net pendant 30 ans… c’est parfois la moitié d’un patrimoine en moins.

Commençons par la gestion active. Ici, la facture est souvent salée. Un fonds commun de placement classique facturera entre 1,5 % et 2,5 % de frais de gestion par an, auxquels s’ajoutent parfois des frais d’entrée (jusqu’à 5 %) et des frais de surperformance. Ce dernier point est parfois ignoré, mais redoutable. Si un fonds réalise 10 % de performance alors que son benchmark ne fait que 6 %, le gérant peut prélever, par exemple, 20 % de la différence. Résultat : l’investisseur gagne 9,2 %, pas 10 %. Et cela, chaque année. Sans parler des frais de transaction internes, qui sont rarement affichés mais peuvent atteindre 0,5 à 1 % selon la fréquence des arbitrages.

À l’inverse, la gestion passive repose sur une promesse de simplicité et d’économie. Un ETF classique sur le MSCI World est facturé entre 0,07 % et 0,30 % par an, avec zéro frais d’entrée, zéro surperformance, et souvent aucun frais de sortie. En apparence, c’est donc un écart de frais de 1 à 2 % par an, soit presque rien à court terme. Mais sur 20 ou 30 ans, cette différence devient colossale. Un exemple simple : pour un investissement de 100 000 €, une différence de 1,5 % de frais par an représente plus de 55 000 € d’écart de performance après 30 ans (à rendement égal). Autrement dit, le fonds actif te coûte une résidence secondaire.

Et ce n’est pas tout. Les frais ne se limitent pas aux produits eux-mêmes, ils se nichent aussi dans les enveloppes fiscales (PEA, assurance-vie, compte-titres) et dans les intermédiaires. Une assurance-vie en gestion pilotée ETF facturera 0,70 % en moyenne, alors qu’une assurance-vie classique avec fonds actifs peut monter à 2,5 %. Sur un compte-titres, tu paieras parfois des frais de courtage à chaque passage d’ordre, des droits de garde ou encore des frais de conversion si tu investis sur des fonds étrangers. Ces frais sont souvent dilués, mal présentés, ou camouflés, et rares sont les particuliers qui les additionnent vraiment. Pourtant, une stratégie gagnante sur le papier peut devenir perdante une fois tous les prélèvements cumulés.

Il faut aussi évoquer la fréquence des mouvements. En gestion active, les arbitrages sont fréquents : on vend, on rachète, on ajuste en fonction des news, des bilans, ou de l’actualité macroéconomique. Chaque opération génère des frais de courtage, des spreads de marché, voire des impôts sur les plus-values si l’enveloppe utilisée n’est pas fiscalement neutre. À l’inverse, un investisseur passif qui suit une stratégie d’investissement mensuel dans un ETF capitalisant n’effectue presque aucun mouvement, et donc aucun frottement. Résultat : son rendement brut est très proche de son rendement net.

On pourrait penser que les frais sont un mal nécessaire, justifiés par la valeur ajoutée d’un gérant. Après tout, si le fonds actif permet une surperformance, le jeu en vaut la chandelle. Mais la réalité est plus nuancée. Comme le rappelle régulièrement le rapport SPIVA, la majorité des fonds actifs sous-performent leur benchmark après frais. En France, sur 10 ans, seuls 5 à 10 % des fonds actions parviennent à battre les indices. Pire : ceux qui réussissent sur une période donnée ne sont pas toujours les mêmes sur la période suivante. Autrement dit, même avec beaucoup de bonne volonté, il est très difficile de sélectionner à l’avance les “bons” fonds actifs.

Les plateformes low-cost, les robo-advisors et les néo-courtiers ont bien compris ce problème. Ils ont bâti leur promesse commerciale sur la transparence totale des frais, et sur la réduction drastique des couches intermédiaires. Chez Trade Republic, Yomoni, Nalo, Ramify, ou Goodvest, tu sais exactement combien tu paies, pour quoi, et dans quel véhicule. Ce n’est pas toujours parfait – il faut aussi regarder les frais internes des ETF utilisés – mais l’effort de lisibilité est bien là. Le but est clair : démocratiser l’investissement long terme en réduisant les frictions au maximum. Un virage stratégique qui a conquis une nouvelle génération d’investisseurs.

Si les frais directs sont déjà redoutables, les coûts indirects sont souvent les plus insidieux. Car il ne s’agit plus ici de lignes visibles sur un contrat ou un reporting annuel, mais de pertes d’opportunité, de fiscalité mal optimisée, ou de stratégies mal comprises. Par exemple, un investisseur actif qui multiplie les rotations de portefeuille hors enveloppe fiscale subit des impositions récurrentes sur ses plus-values. Chaque opération déclenche un impôt immédiat, alors que ces mêmes gains, dans un PEA ou une assurance-vie, auraient pu être capitalisés pendant des années sans fiscalité. À long terme, cet effet “boule de neige inversée” peut réduire de moitié la valeur d’un portefeuille, même si les performances brutes sont correctes.

Un autre coût invisible : le temps. En gestion active, il faut analyser les entreprises, lire les bilans, suivre les communiqués de presse, écouter les discours de banques centrales, anticiper les effets géopolitiques… Un amateur éclairé peut s’y adonner par passion, mais dans la réalité, cela représente plusieurs heures par semaine, souvent mal rentabilisées. Car à effort égal, peu d’individus battent les algorithmes, les analystes professionnels, ou les modèles quantitatifs. Ce temps passé est rarement quantifié, et pourtant, le temps est la ressource la plus précieuse de l’investisseur. En gestion passive, tout est délégué à un algorithme ou une allocation stratégique prédéfinie. On investit, on oublie, et on laisse le temps faire le travail.

On peut également évoquer le coût psychologique. Un investisseur actif est sans cesse confronté à ses décisions : faut-il vendre cette action qui grimpe encore ? Est-ce que ce repli est temporaire ou structurel ? Suis-je en train de faire une erreur ou une bonne affaire ? Ce stress, ce bruit mental permanent, génère souvent des arbitrages émotionnels. On vend trop tôt, on rachète trop tard, on panique dans le rouge, on s’emballe dans le vert. Ces erreurs comportementales ont un prix : selon une étude de Dalbar, l’investisseur moyen sous-performe son propre fonds de plusieurs points de pourcentage par an, uniquement à cause de timing mal choisi. En passif, ce stress est bien moindre : on suit une règle simple, automatisée, répétée.

En gestion active, même les professionnels n’échappent pas à ces biais. Une étude Morningstar de 2024 indique que même chez les gérants les plus expérimentés, les fonds “stars” changent régulièrement, car la performance passée est un mauvais indicateur de performance future. L’effet “chasseur de performance” – investir dans un fonds en tête de classement – conduit souvent à des déconvenues. Les bons gérants montent, puis redescendent, et les clients arrivent… toujours après la fête. Cela crée un double effet pervers : l’investisseur paye les frais d’entrée d’un fonds actif, mais n’en capte que les mauvais millésimes.

Enfin, il y a le coût de la complexité. À force d’ajouter des couches – fonds thématiques, stratégies sectorielles, overlay tactique, produits structurés, dérivés – on aboutit à des portefeuilles opaques. Et qui dit opacité dit moins de contrôle, plus de risques imprévus, et une difficulté à arbitrer dans les moments critiques. La gestion passive, à l’inverse, joue la carte de la lisibilité : tu sais exactement ce que tu détiens, pourquoi, et comment ça se comporte. C’est sobre, répétitif, parfois ennuyeux, mais c’est souvent ce qui fonctionne le mieux sur 15 ou 20 ans.

À ce stade, on pourrait se demander : pourquoi tant d’investisseurs continuent à choisir la gestion active malgré tous ces frais ? La réponse est à chercher du côté des promesses, du marketing, et de l’ego. La gestion active vend un rêve : celui de battre le marché, d’être plus malin, plus agile, plus audacieux. Ce rêve est séduisant, surtout quand il s’incarne dans des figures de gérants charismatiques, des performances passées brillantes, ou des convictions thématiques puissantes. Mais ce rêve a un prix. Et ce prix, ce sont tes rendements réels, ton temps, et ta sérénité.

Ce qu’il faut retenir, ce n’est pas que la gestion active est toujours à fuir. Mais qu’elle exige une discipline, une transparence, et une vigilance extrême sur les frais. Chaque 0,1 % compte. Chaque arbitrage coûte. Chaque intermédiaire ponctionne. En gestion passive, les gains sont plus modestes, mais plus sûrs, plus réguliers, et plus nets. Et à long terme, cette constance l’emporte souvent sur le génie épisodique.

🎯 Performance, volatilité et timing : qui gagne le vrai combat ?

Parlons franchement : s’il ne devait rester qu’un seul critère dans la comparaison entre gestion active et passive, ce serait la performance. C’est elle qui, au final, fait grossir ou rétrécir ton patrimoine. Or, ce terrain est miné de paradoxes. D’un côté, la promesse active est claire : battre le marché, créer de l’alpha, faire mieux que la moyenne. De l’autre, la stratégie passive se contente de répliquer un indice, sans ambition de surperformance. Pourtant, les chiffres racontent une toute autre histoire. D’après le rapport SPIVA (Standard & Poor’s Indices Versus Active) de 2024, près de 88 % des fonds actions actifs en Europe ont sous-performé leur indice de référence sur 10 ans. Et ce, après frais, mais surtout… malgré des périodes de marché où l’agilité aurait dû payer. Le constat est brutal : sur le long terme, le simple fait de coller au marché est déjà une victoire.

Mais pourquoi la gestion active peine-t-elle tant à tenir ses promesses ? La réponse tient en grande partie à la constance. Certains fonds brillent une année, puis disparaissent du top 10 l’année suivante. Le turnover des bons gérants est élevé, et même les meilleurs ont des périodes de creux. Il est donc extrêmement difficile pour un investisseur particulier de rester investi sur le bon cheval au bon moment. Résultat : même si certains gérants battent leur benchmark, les épargnants, eux, captent rarement cette surperformance. À l’inverse, l’investisseur passif qui s’en tient à son ETF Monde ou à son PEA S&P500, continue d’avancer. Lentement, sûrement. Et surtout, sans arbitrages émotionnels.

C’est là que la notion de volatilité entre en jeu. La gestion passive, par nature, suit le marché dans ses hauts… et dans ses bas. Il n’y a aucun pare-chocs. Quand ça monte, c’est très agréable. Quand ça chute, l’ETF chute aussi. C’est la règle du jeu. Pourtant, la passivité peut devenir une force dans ces moments : pas d’arbitrage dans la panique, pas de ventes précipitées, pas de tentation de tout sortir au pire moment. Ce comportement stoïque joue un rôle crucial. À l’opposé, le gérant actif peut tenter de réduire la voilure dans les phases baissières. Parfois avec succès. Parfois non. Et surtout, il peut être tenté de jouer le “retour de marché” trop tôt ou trop tard, ce qui amplifie les erreurs de timing.

Car le timing, justement, est le juge de paix le plus impitoyable. Même en gestion passive, acheter au sommet de 2021 ou au creux de mars 2020 change tout sur un horizon de 2 ou 3 ans. Mais en gestion active, le timing devient le cœur de la stratégie. Faut-il entrer maintenant ? Alléger tel secteur ? Renforcer tel actif ? Ces décisions s’enchaînent semaine après semaine. Et chaque mauvaise décision pèse lourd. Des études comportementales comme celles de DALBAR montrent que les investisseurs actifs individuels, à cause de leur propension à entrer et sortir au mauvais moment, perdent en moyenne 2 à 4 points de performance par an par rapport à leur propre fonds. Un comble.

Dans ce contexte, on pourrait penser que les périodes de forte volatilité offrent un avantage compétitif à la gestion active. En théorie, oui. En pratique, les résultats sont partagés. En 2020, certains fonds flexibles ont su protéger partiellement leurs encours. Mais beaucoup ont aussi raté la reprise de fin d’année. En 2022, année noire pour les obligations et les actions, les fonds actifs diversifiés ont été incapables de tirer leur épingle du jeu. En réalité, les phases chaotiques ne garantissent aucun avantage à une stratégie donnée. Elles exigent de garder le cap ou d’avoir une stratégie rigoureusement définie – ce que la majorité des investisseurs n’ont pas.

Enfin, il ne faut pas négliger l’impact de la structure des marchés elle-même. Dans un univers dominé par les GAFAM, les ETF capitalisent sur la puissance des leaders. La gestion active, qui cherche souvent à diversifier ou à réduire le poids des géants, s’en trouve désavantagée quand le marché est tiré par quelques locomotives. C’est un paradoxe : plus le marché devient polarisé, plus la gestion passive a l’air de “gagner”, simplement en épousant les leaders. Cela crée parfois une frustration chez les gérants actifs, qui constatent que la prudence ou la prudence ESG leur coûte des points de performance, au profit d’allocations passives très concentrées.

Au fil des années, une question revient sans cesse chez les investisseurs : à quoi bon s’embêter à tenter de battre le marché si suivre l’indice suffit ? Le succès des ETF repose largement sur cette interrogation, et les données semblent lui donner raison. Pourtant, ce serait une erreur de clore trop vite le match. Car il existe bel et bien des poches de marché où la gestion active surperforme de façon durable. C’est souvent le cas sur des segments moins efficients, comme les small caps, certains marchés émergents ou les classes d’actifs alternatifs. Là où l’information circule plus lentement, où les valorisations sont plus éparses, où l’analyse qualitative d’un bon gérant peut vraiment faire la différence.

Prenons un exemple souvent cité : le fonds Magellan géré par Peter Lynch chez Fidelity. Pendant 13 ans, il a affiché un rendement annuel moyen de 29 % entre 1977 et 1990. Une performance extraordinaire, qui a fait de lui une légende. Mais voici le twist : selon une étude de Morningstar, la majorité des investisseurs de ce fonds ont obtenu une performance bien inférieure, car ils entraient après les hausses, sortaient pendant les baisses, ou tentaient de « timer » les pics. Autrement dit, le produit a gagné… mais les clients, eux, ont perdu. Ce paradoxe est central dans notre sujet : la performance brute ne suffit pas, c’est l’expérience réelle de l’investisseur qui compte.

D’autant que la gestion active peut être piégeuse sur un autre plan : celui des benchmarks. Tous les fonds ne se comparent pas de manière transparente. Certains gérants changent régulièrement leur indice de référence pour masquer leur sous-performance. D’autres adoptent des stratégies dites « closet indexing », où, sous prétexte de gestion active, le portefeuille ressemble étrangement à l’indice… tout en coûtant 10 fois plus cher. Pour l’investisseur, cela signifie qu’il paie plus sans obtenir de différenciation réelle. C’est une forme de “faux actif”, redoutée par les régulateurs, mais encore présente sur le marché.

Autre zone grise : la lecture des performances ajustées au risque. Un fonds peut afficher un meilleur rendement que son benchmark, mais en prenant beaucoup plus de risque. Dans ce cas, la prime de risque n’est pas toujours justifiée. Des indicateurs comme le ratio de Sharpe, le tracking error, ou la volatilité annualisée deviennent alors cruciaux pour comparer les performances “nettes de stress”. Et là encore, les ETF, par leur nature diversifiée et leur gestion mécanique, s’en sortent souvent avec un profil de risque plus stable. La gestion active, elle, peut exploser… dans les deux sens.

Et pourtant, malgré toutes ces limites, la gestion active conserve une valeur clé dans un domaine que la gestion passive ne couvre jamais : le sens et l’intention. Choisir un fonds thématique sur la transition énergétique, investir dans un gérant ESG engagé, ou chercher une allocation spécifique à une stratégie anti-crise (type “low volatility”) relève de convictions personnelles que les ETF généralistes ne permettent pas d’exprimer pleinement. Autrement dit, quand la performance financière se double d’une performance sociétale, l’actif retrouve un sens. Et pour beaucoup d’investisseurs, ça compte.

Il faut aussi parler du facteur psychologique. Un investisseur passif qui regarde chuter son portefeuille de -20 % en période de crise peut paniquer et vendre. À l’inverse, un fonds actif qui communique bien, explique ses choix et accompagne ses clients peut jouer un rôle d’amortisseur émotionnel. C’est une forme de valeur ajoutée non chiffrée : la pédagogie, la présence d’un interlocuteur, la sensation qu’un humain pilote le navire. Bien sûr, cela ne garantit pas une meilleure performance, mais cela aide souvent à tenir la route. Et dans l’investissement long terme, la capacité à ne pas abandonner en plein milieu du voyage est essentielle.

Enfin, revenons au débat du court terme vs long terme. Sur 1 ou 2 ans, la gestion active peut briller. Elle peut aussi sombrer. La gestion passive, elle, n’a pas d’éclats particuliers à promettre. Elle est lisse, régulière, mathématique. Mais c’est précisément cette absence de promesses spectaculaires qui plaît à une majorité d’épargnants. La stratégie consiste à lisser les entrées, capitaliser sur le temps, et compenser l’absence d’intelligence tactique par la puissance de la régularité. On ne cherche pas à être le plus malin. On cherche à être là, encore debout, dans 20 ans. Et cette stratégie, contre toute attente, bat une majorité d’initiatives plus ambitieuses.

En résumé, si la gestion active est un sport de haut niveau – risqué, exigeant, parfois brillant – la gestion passive est une course d’endurance, souvent ignorée… mais incroyablement efficace. Le vrai combat ne se joue donc pas uniquement sur la performance brute, mais sur la capacité de l’investisseur à encaisser la volatilité, à tenir son cap, et à rester aligné avec ses convictions. Dans ce cadre, les deux approches peuvent cohabiter. L’important n’est pas de gagner chaque round. L’important, c’est de rester dans le ring.

🧩 Et si la vraie réponse était ailleurs ? Vers une stratégie hybride

Depuis le début de cette newsletter, une idée progresse en filigrane : la guerre entre gestion active et passive est peut-être un faux débat. Ou plutôt, une opposition mal posée. Car en réalité, il ne s’agit pas tant de choisir un camp que de composer une stratégie qui épouse à la fois ton profil et les opportunités de marché. C’est ici qu’émerge l’approche hybride, souvent appelée core-satellite dans le jargon financier. Une méthode qui réconcilie le meilleur des deux mondes, en combinant la stabilité de la gestion passive avec la souplesse et la personnalisation de la gestion active.

Le principe est simple : on bâtit le cœur (core) de son portefeuille autour de produits passifs, souvent des ETF globaux diversifiés (MSCI World, S&P 500, EMU, etc.), qui assurent une base robuste, peu coûteuse, et performante sur le long terme. Puis on y greffe des satellites, c’est-à-dire des investissements plus spécifiques, plus ciblés, plus actifs : une thématique, un fonds de conviction, un gérant performant, ou même quelques actions en direct. L’objectif n’est pas forcément de battre le marché à tout prix, mais d’y ajouter une couche de personnalisation, de sens, voire de performance différenciée.

Prenons un exemple concret. Un investisseur long terme, peu disponible, peut choisir de consacrer 80 % de son portefeuille à un ETF Monde capitalisant, qui lui donne une exposition à 1600 entreprises dans 23 pays développés. Aucun besoin de gestion, peu de frais, une régularité désarmante. Mais avec les 20 % restants, il peut décider de soutenir un fonds thématique sur la transition énergétique, un gérant small caps qui a prouvé sa résilience, ou même un portefeuille d’actions françaises qu’il suit lui-même par passion. Résultat : une base efficace… et des prises de position assumées qui reflètent sa personnalité d’investisseur.

Ce modèle a d’ailleurs été adopté massivement ces dernières années, aussi bien par les jeunes investisseurs en fintech que par les CGP et les family offices traditionnels. Pourquoi ? Parce qu’il permet de ne pas avoir à trancher brutalement entre passif et actif. Il respecte le cadre de simplicité, de diversification et de faibles coûts de la gestion passive, tout en gardant une marge de manœuvre pour s’exprimer, s’adapter, ou miser sur des convictions. C’est un système souple, modulaire, qui s’ajuste au fil du temps en fonction des opportunités et des changements de stratégie.

Ce modèle est aussi particulièrement pertinent dans un environnement macroéconomique incertain comme celui de 2025. Les grandes tendances structurelles (démographie, tech, climat, santé) peuvent être captées via des ETF thématiques. Les soubresauts géopolitiques peuvent être amortis par une gestion active tactique. L’inflation, la remontée des taux, les risques de récession… tout cela plaide en faveur d’une gestion flexible, qui ne repose pas sur une seule vision figée du monde. En d’autres termes, on ne peut pas tout prédire — mais on peut s’adapter. Et c’est précisément ce que permet le core-satellite.

Un autre intérêt clé de cette approche hybride est la gestion de la psychologie de l’investisseur. En période de baisse des marchés, un portefeuille 100 % passif peut faire peur. On voit la totalité de sa ligne “ETF Monde” plonger de 15 ou 20 %, sans pouvoir agir autrement qu’en restant exposé. À l’inverse, un portefeuille trop actif peut te faire commettre des erreurs de market timing ou multiplier les arbitrages. Le mix des deux te permet de rester investi, tout en gardant des zones d’ajustement. En quelque sorte, c’est comme conduire une voiture en mode cruise control, mais avec la possibilité de reprendre le volant quand la route devient sinueuse.

Du côté de l’optimisation fiscale aussi, l’approche hybride offre des avantages. On peut loger la partie passive dans un PEA ou une assurance-vie à faibles frais, pour maximiser l’efficacité fiscale. La partie active, elle, peut être logée dans un compte-titres pour plus de liberté ou dans des enveloppes adaptées à certains types de produits (fonds de capital-investissement, unités de compte ISR, etc.). Ainsi, chaque enveloppe sert une stratégie distincte, tout en gardant une cohérence d’ensemble. Ce n’est plus un portefeuille uniforme, mais une architecture patrimoniale cohérente et ajustable.

Enfin, il faut souligner un point rarement évoqué : le plaisir. Investir, ce n’est pas uniquement une affaire de rendement optimisé ou de frais minimisés. Pour beaucoup, c’est aussi une passion, un jeu intellectuel, une manière de s’impliquer dans le monde économique. Pouvoir combiner un socle passif (efficace et sans stress) avec une poche active (où l’on peut exprimer ses choix, apprendre, s’informer, se tromper parfois) donne du sens à l’investissement. Et plus un investisseur trouve du sens dans sa stratégie, plus il est susceptible de la respecter sur la durée. Or c’est là que se joue la performance réelle.

Il est temps maintenant de passer du concept à la mise en pratique. Car si la stratégie hybride te séduit, encore faut-il savoir comment l’implémenter concrètement dans ton portefeuille. Et contrairement à ce qu’on pourrait croire, tu n’as pas besoin d’un conseiller privé ou d’un logiciel ultra-puissant pour y parvenir. Tu as juste besoin d’un peu de méthode, de clarté sur tes objectifs… et de discipline. La structure de base la plus courante est celle dite du core-satellite, mais plusieurs variantes existent pour s’adapter à tous les profils — du débutant prudent à l’investisseur chevronné.

Commençons par une répartition type : 70 à 90 % du portefeuille est alloué au core, en gestion passive. Cette base peut être constituée d’un ou plusieurs ETF mondiaux, d’ETF sectoriels larges ou encore de fonds indiciels logés dans une assurance-vie. L’idée est simple : assurer une croissance régulière, peu coûteuse, sans prise de tête, avec une diversification maximale. Cette partie ne bouge presque jamais. On la laisse vivre, on la renforce si possible régulièrement, mais on n’y touche pas au gré des émotions ou des nouvelles économiques.

La partie satellite, elle, est plus mobile. Elle représente 10 à 30 % de ton portefeuille. Tu peux y mettre un ou deux fonds thématiques qui te tiennent à cœur (par exemple : santé, IA, transition énergétique), quelques actions en direct, un fonds ISR ou même des stratégies plus tactiques, comme un fonds flexible ou long-short. Le but est de personnaliser ta stratégie sans compromettre sa stabilité. Et cette poche peut évoluer dans le temps : si un thème t’inspire moins, tu arbitres. Si un gérant ne délivre plus, tu passes à autre chose. Tu restes maître à bord.

Ce modèle offre aussi une lecture très visuelle et psychologique de ton portefeuille. Le core agit comme un garde-fou : il sécurise, amortit, rassure. Le satellite stimule : il capte les opportunités, active ta curiosité, te donne envie de suivre les marchés. Tu évites ainsi deux pièges classiques : l’ennui d’un portefeuille 100 % passif qui pourrait te détourner de ton investissement… et le stress d’un portefeuille 100 % actif qui t’épuiserait à force d’arbitrages permanents. Le mix des deux t’ancre dans une dynamique vertueuse : engagée, mais lucide.

En 2025, cette approche séduit tous les profils d’investisseurs, des particuliers aux institutionnels. D’après Morningstar, la majorité des nouveaux flux vers les ETF sont aujourd’hui utilisés comme “socle d’allocation” pour des portefeuilles mixtes. Et de plus en plus de gérants actifs reconnaissent l’intérêt d’intégrer une part d’ETF dans leurs modèles pour gagner en efficience. Ce n’est plus une guerre idéologique entre deux camps, mais un dialogue pragmatique entre deux logiques complémentaires.

Les plateformes de gestion pilotée grand public ont d’ailleurs embrassé ce modèle. Ramify, Nalo, Yomoni ou encore Goodvest proposent toutes des allocations “passives” pour le cœur, enrichies par des filtres actifs, thématiques ou ISR sur certaines classes d’actifs. Même les assureurs traditionnels, comme Swiss Life ou Generali, intègrent désormais des unités de compte ETF dans leurs contrats multisupports. Ce changement de paradigme est porté par la demande, pas par l’offre : les épargnants veulent aujourd’hui à la fois de la sécurité et de la personnalisation.

Mais il y a un point crucial à retenir : une stratégie hybride n’est efficace que si tu l’adaptes à ton profil. Ce n’est pas une recette magique, c’est un canevas à personnaliser. Si tu es très prudent, ton satellite sera minuscule, voire absent — ou constitué de fonds défensifs. Si tu es plus dynamique, tu peux aller chercher davantage d’exposition tactique, mais toujours avec des règles claires. L’erreur serait de tout mélanger en permanence, ou d’utiliser le satellite comme un terrain de spéculation non maîtrisée. Le core sécurise, le satellite exprime. Mais l’ensemble doit rester cohérent.

Et pour conclure ce voyage, rappelons que la meilleure stratégie n’est pas celle qui maximise la performance annuelle, mais celle que tu peux tenir dans le temps sans stress, sans regrets, et sans ruptures brutales. Une stratégie hybride bien construite te donne cette capacité : elle s’adapte, elle s’équilibre, elle t’appartient. C’est peut-être ça, le vrai Graal de l’investissement particulier en 2025 : une approche à la fois rationnelle et personnelle. Un portefeuille qui travaille pour toi, mais dans lequel tu peux te reconnaître.

Dans la conclusion qui arrive, on va reprendre l’essentiel, remettre de l’ordre dans les idées et surtout t’aider à répondre à LA question : passif, actif… ou un peu des deux ?

🧭 Passif, actif… ou les deux ? Trouver ta boussole personnelle en 2025

Alors, verdict ? Après avoir disséqué les deux grandes familles de gestion, exploré leurs rouages, leurs failles, leurs promesses et leurs coûts, il ne reste qu’une seule question qui compte vraiment : et toi, dans tout ça, où te situes-tu ? Car la gestion passive n’est ni paresseuse ni neutre. La gestion active n’est ni toujours brillante ni vouée à l’échec. Ce sont deux chemins de traverse, deux visions du même jeu : faire fructifier ton argent dans un monde incertain. Et ce monde, en 2025, ne manque ni de volatilité ni de promesses.

Tu l’as vu : le passif séduit par sa simplicité, sa régularité, ses frais réduits. C’est la colonne vertébrale idéale pour un investisseur particulier qui veut dormir tranquille tout en capitalisant sur le temps. Mais attention à ne pas tomber dans la facilité confortable d’un portefeuille oublié. Le passif, ce n’est pas l’absence de stratégie. C’est la stratégie de l’intention minimale, mais disciplinée. En face, l’actif joue la carte de l’agilité, de la personnalisation, du pari réfléchi. Mais cela demande du temps, des convictions, et surtout une lucidité constante pour reconnaître ses biais. Ce n’est pas pour tout le monde.

Et si la vraie sagesse était d’accepter… qu’il n’y a pas de camp à choisir ? Tu peux préférer une structure hybride, stable et vivante à la fois. Un cœur passif qui rassure, un satellite actif qui te stimule. C’est peut-être ça, l’équilibre parfait. Celui qui reflète ton tempérament, ton niveau d’engagement, ton temps disponible. En matière d’investissement, il n’y a pas de vérité universelle. Il n’y a que des décisions à prendre avec ce que tu es, aujourd’hui, ici, maintenant.

Alors, quel que soit ton choix, le plus important, ce n’est pas tant comment tu investis, mais pourquoi tu le fais. Pour ta liberté, pour tes proches, pour un projet, un rêve ou un simple besoin de stabilité. La gestion de ton argent est une affaire sérieuse, mais elle doit aussi te ressembler. N’écoute pas les dogmes. Écoute-toi. Et si tu as encore des doutes, des expériences à partager ou des questions à creuser, réponds à cette newsletter. Parce qu’ici, on investit aussi dans la réflexion collective.

Et toi, tu es plutôt actif, passif… ou un peu des deux ? 💬

Merci à Dorian Agacinski. Gestion de portefeuille de fonds : gestion active versus passive. Economies et finances. 2023. ffdumas-04402227f pour la qualité de son contenu source.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Bonjour,

Merci pour votre travail et votre partage.

Juste un avis : Vos articles sont intéressants, mais gagneraient à être réduits de moitié en longueur.

Il est assez difficile d'aller jusqu'au bout, surtout étant donné la fréquence d'envoi de vos newsletters.

Merci !