💥 FOMO : Ce Sentiment Qui Ruine Tes Investissements

#128, J'ai peur

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 128 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🧠 Comprendre le FOMO : Une Peur Humaine, Un Piège Financier

🔍 FOMO en Action : Des Bulles Historiques aux Scandales Récents

💣 L’Addition Salée : Ce Que le FOMO Coûte Vraiment

🧰 Antidote au FOMO : Méthodes, Outils et Rituels pour Résister

🍿 Les derniers contenus : Podcast & Youtube au RDV !

Temps de lecture : 8 à 10 minutes selon ta vitesse de

📈 Vous, mes abonnés : Nous sommes à 14 640 abonnés, je vous remercie pour votre accompagnement au quotidien.

⚡ Linkedin : Je recommence mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

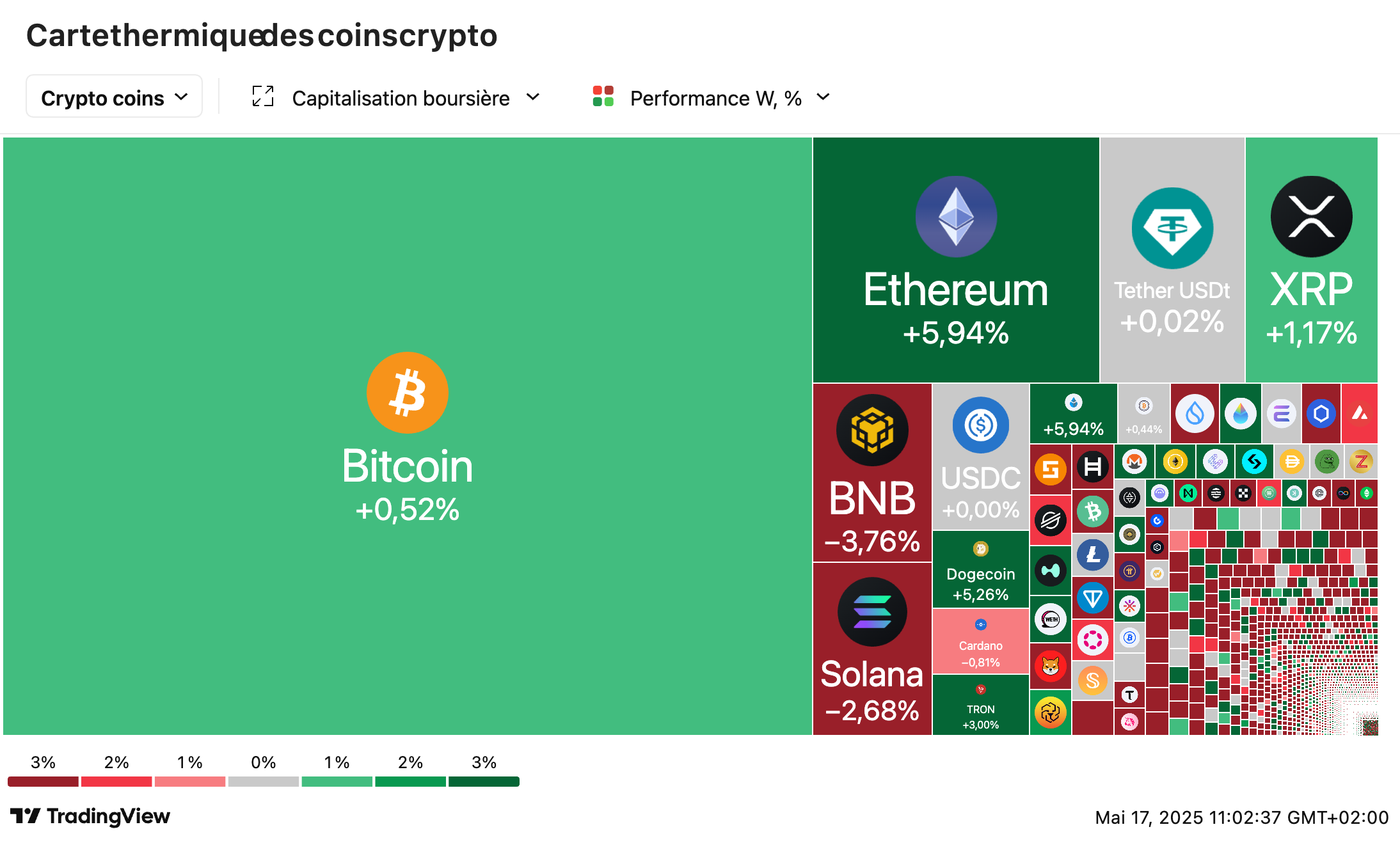

🔥 Nouvelle offre crypto Ramify : une prime de 100 € vous attend

On entend souvent que la crypto, c’est l’avenir.

Mais soyons honnêtes :

Entre les plateformes compliquées, les frais invisibles, la volatilité extrême et les risques de piratage… investir dans Bitcoin ou Ethereum peut vite devenir un véritable parcours du combattant.

➡️ C’est là que Ramify change la donne.

Ramify, c’est la banque privée nouvelle génération. Une plateforme d’investissement haut de gamme, pensée pour rendre des produits jusqu’ici réservés aux investisseurs institutionnels, pilotée par des experts, à partir de 500 €.

Et aujourd’hui, la crypto entre dans leur univers — avec une offre exceptionnelle valable jusqu’au 14 juin :

🎁 -50 % sur les frais de transaction :

Vous bénéficiez de frais nets de 0,75 % (au lieu de 1,5 %) sur vos investissements en Bitcoin ou Ethereum.

💸 100 € de bonus :

Prime de 100 € pour tout versement programmé maintenu pendant 12 mois (à partir de 50 €/mois) ! Merci Ramify

💹 Une gestion pilotée, pas un casino :

Fini les prises de décision émotionnelles ou le suivi permanent du marché. Vous déléguez à des pros : Ramify construit et ajuste votre exposition en fonction de votre profil et du marché.

🔐 Une sécurité réglementaire :

Ramify est enregistré PSAN auprès de l’AMF et travaille en partenariat avec Bitstamp, acteur luxembourgeois reconnu, également enregistré, pour la conservation de vos actifs numériques.

En clair, Ramify vous permet :

D’investir dans les deux cryptos les plus solides du marché (Bitcoin + Ethereum = plus de 66 % de la capitalisation mondiale)

De profiter d’un cadre sécurisé, fiscalement transparent, sans rien avoir à gérer vous-même

De diversifier votre patrimoine sans perdre le sommeil

Et ce n’est pas tout : Ramify, ce n’est pas qu’un canal crypto.

C’est aussi une gamme ultra-complète : assurance-vie, assurance-vie Luxembourgeoise, PER, SCPI, private equity, art, crowdfunding immobilier… avec des frais compressés, et une expérience client à des années-lumière des banques traditionnelles.

👉 Envie de tester une autre façon d’investir en crypto ?

Le moment est parfait. L’offre est live.

🇺🇸💥 Moody’s rétrograde la note des États-Unis : L’agence Moody’s retire aux États-Unis leur triple A, évoquant une hausse préoccupante de la dette et l’échec des réformes budgétaires. Cette décision affaiblit la crédibilité économique de Washington, malgré une perspective stable. Après Fitch et S&P, c’est un nouvel avertissement majeur pour les finances publiques américaines.

🌍💼 Trump relance ses tarifs douaniers sans négocier : Donald Trump menace de réimposer ses droits de douane « réciproques » dès juillet, faute d’accords bilatéraux suffisants. Les rares préaccords signés avec le Royaume-Uni et la Chine apparaissent déséquilibrés et ne rassurent ni les alliés ni les partenaires. L’Amérique risque d’isoler son commerce tout en affaiblissant sa crédibilité économique.

💎📈 Richemont brille malgré la tempête : Le groupe Richemont affiche une hausse de 4 % de son chiffre d’affaires à 21,4 milliards d’euros, porté par la joaillerie, notamment Cartier et Van Cleef & Arpels. Malgré un recul de l’horlogerie lié à la Chine, le bénéfice net grimpe de 16,8 %. La performance en Europe, Amériques et Japon reste solide. La nouvelle direction menée par Nicolas Bos est saluée pour son pragmatisme et ses choix stratégiques.

📈🚀 IPO : EToro relance la machine des introductions en Bourse : La plateforme EToro réussit son entrée au Nasdaq avec une hausse de 29 %, redonnant espoir à un marché affaibli par la guerre commerciale. L’accord USA-Chine et la baisse de la volatilité (VIX à 18) offrent une fenêtre plus favorable. Toutefois, les investisseurs restent prudents et privilégient les IPO peu exposées aux droits de douane.

📊🇫🇷 Bourse : le Cac 40 retrouve (brièvement) les 7.900 points : Le Cac 40 progresse de 1,85 % sur la semaine, porté par l’accord commercial USA-Chine, malgré un contexte économique tendu. Le moral des ménages américains s’effondre et les anticipations d’inflation explosent. Côté entreprises, Novo Nordisk et Eutelsat déçoivent en Bourse.

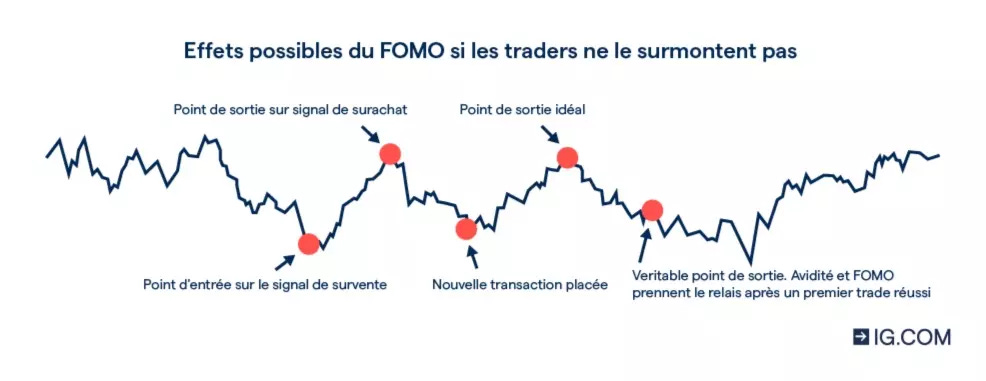

Il était 22h37 un soir de janvier, quand un ami m’a envoyé un message paniqué sur WhatsApp : “Tu penses quoi de l’action Nvidia ? Je viens de voir que ça a encore pris 10% aujourd’hui. J’ai peur d’avoir raté le train… Tu crois que je devrais acheter maintenant ?” Ce n’était pas la première fois qu’il m’envoyait ce genre de message, et ce ne sera sûrement pas la dernière. Il n’est ni fou, ni inexpérimenté, ni malhonnête. Il est juste victime de ce que 99% des investisseurs connaissent, parfois sans le savoir : le syndrome FOMO, cette peur de passer à côté qui transforme un placement réfléchi en réaction impulsive. Cette peur sourde, qu’on sent monter quand “tout le monde” semble gagner de l’argent… sauf nous.

Le FOMO est un phénomène vieux comme le monde, mais il prend aujourd’hui une dimension nouvelle, plus rapide, plus brutale, plus virale. Avant, il fallait lire Le Figaro Économie ou écouter BFM le soir pour entendre parler d’une action en feu. Aujourd’hui, il suffit de scroller TikTok pendant 30 secondes pour croiser un influenceur qui se vante d’avoir “fait x3 en deux semaines” sur une biotech obscure. Les forums, les groupes Telegram, les vidéos YouTube, même les amis ou les collègues : tous participent à cette pression sociale latente qui te pousse à penser que tu es en train de manquer “le coup de ta vie”. Et le pire ? Parfois, c’est vrai. Parfois, ceux qui ont sauté dans le train au bon moment doublent leur capital. Et toi, tu restes sur le quai, ruminant ton hésitation… ou pire : tu montes trop tard, juste avant que ça déraille.

En 2025, le FOMO n’est plus un simple réflexe émotionnel. C’est devenu une mécanique redoutablement efficace, nourrie par les algorithmes, les notifications en temps réel, les effets de foule, l’instantanéité des plateformes de trading. Et les conséquences ne sont pas juste financières. Elles sont mentales, psychologiques, parfois même relationnelles. On regrette, on s’énerve, on s’isole, on recommence. Et si la lucidité, aujourd’hui, c’était de savoir ne rien faire ?

Dans cette newsletter, je te propose une plongée complète dans ce syndrome invisible mais ravageur. Tu vas découvrir pourquoi le FOMO existe, comment il fonctionne, pourquoi il t’attaque sans prévenir, et surtout : comment t’en défendre. C’est une invitation à reprendre le contrôle. Non pas pour mieux “gagner en bourse”… mais pour mieux penser en investisseur. Parce qu’au fond, le FOMO n’est pas qu’un problème de rendement : c’est un problème de relation à soi-même.

🧠 Comprendre le FOMO : Une Peur Humaine, Un Piège Financier

On pourrait croire que le FOMO est un phénomène moderne, né avec Instagram, les plateformes de trading et la crypto. En réalité, c’est une émotion vieille comme l’humanité. Ce n’est pas la technologie qui crée le FOMO, mais notre cerveau. Depuis toujours, les humains redoutent d’être exclus, laissés de côté, privés d’une opportunité rare. Ce besoin d’appartenir au groupe, de vivre ce que vivent les autres, s’est transposé à la sphère financière dès qu’il a été question de spéculer. Si aujourd’hui, le FOMO te pousse à acheter une action ou un ETF parce que “tout le monde en parle”, c’est exactement le même mécanisme qui poussait les Hollandais du XVIIe siècle à vendre leur maison pour des bulbes de tulipe. Le biais est ancien, l’emballage change, mais la peur reste.

L’histoire financière est truffée d’épisodes où cette peur de rater le train a conduit à des décisions absurdes. Au XVIIIe siècle, des milliers de Britanniques ont placé toutes leurs économies dans la South Sea Company, convaincus qu’elle allait ouvrir un eldorado commercial en Amérique du Sud. Les promesses étaient vagues, mais l’euphorie était immense. Tout le monde voulait sa part du gâteau, y compris des parlementaires, des nobles et des commerçants modestes. Le cours s’est envolé, la presse relayait des histoires d’enrichissements fulgurants… puis tout s’est effondré. Cette mécanique, tu la retrouves aussi bien dans les cryptos que dans certaines introductions en Bourse récentes. Le moteur est toujours le même : une combinaison de rumeurs, d’exemples spectaculaires, et de cette petite voix intérieure qui dit “Et si cette fois, c’était vrai ?”.

Ce qui rend le FOMO si dangereux, c’est qu’il ne naît pas forcément d’une mauvaise intention. Il peut naître d’un excès d’enthousiasme, d’une volonté sincère de ne pas rester sur le banc de touche. Ce que les chercheurs en finance comportementale appellent “l’effet d’entraînement” décrit parfaitement cette dynamique : plus les autres achètent, plus tu as envie d’acheter, même si tu ne sais pas vraiment ce que tu fais. C’est un phénomène social, presque tribal. Sur les forums, dans les groupes WhatsApp, sur X ou YouTube, des milliers de particuliers se renforcent mutuellement dans l’idée qu’il faut acheter maintenant, car demain il sera trop tard. Dans ce contexte, la rationalité s’efface : il ne s’agit plus de comprendre la valeur d’un actif, mais de ne pas être le seul à rester en arrière.

Ce qui est fascinant avec le FOMO, c’est qu’il transforme des investisseurs normalement prudents en spéculateurs impulsifs. Les données récentes de l’AMF et d’études menées sur les courtiers en ligne montrent que le volume d’ordres particuliers explose sur des valeurs qui viennent de prendre 20 ou 30 %. Pourquoi ? Parce que ces hausses créent une illusion de sécurité. Si ça monte, c’est que c’est une bonne idée. C’est humain : notre cerveau interprète la popularité comme une preuve. Et comme les hausses sont souvent amplifiées par les algorithmes, les suggestions automatiques et les contenus sponsorisés, tu es littéralement pris dans un entonnoir émotionnel. L’adrénaline monte, l’analyse baisse. Tu appuies sur “acheter” pour ne pas vivre le regret. Pas pour gagner.

Mais ce qui rend le FOMO encore plus pervers, c’est qu’il donne l’illusion d’un raisonnement logique. “Je vois une opportunité, je la saisis.” Mais non, ce n’est pas une opportunité : c’est une perception faussée par l’émotion, par le moment, par les signaux sociaux. Ce que tu crois être une “intuition” est souvent une réaction automatique à une pression collective. Ce qui est dangereux, c’est que cette réaction est souvent renforcée par une pseudo-analyse : tu justifies ton choix en trouvant un article, une vidéo ou un commentaire qui va dans ton sens. C’est le biais de confirmation à l’état pur. Tu ne cherches pas à comprendre, tu cherches à valider. Et tu avances, persuadé d’avoir “vu juste”, alors que tu es en train de répéter les erreurs de milliers d’autres avant toi.

L’essor du FOMO en 2025 est aussi une question d’environnement. Jamais les conditions n’ont été aussi propices à sa diffusion : les applications de trading rendent l’achat d’actifs aussi simple que commander un Uber, les notifications financières t’interrompent à tout moment avec un “+12 % en 24h” qui attire ton œil comme un hameçon. Les influenceurs, parfois sincères, souvent opportunistes, présentent des performances spectaculaires sans aucun recul. Et les algorithmes, eux, te servent davantage ce que tu sembles aimer… donc plus de sensationnalisme, plus de promesses, plus d’euphorie. À ce stade, ce n’est plus une analyse des marchés, c’est un conditionnement. Et les investisseurs, même aguerris, n’y sont pas immunisés.

Tu pourrais croire que seuls les petits porteurs se font piéger. C’est faux. Lors de la bulle internet ou du boom des SPAC, des dizaines de fonds professionnels se sont précipités sur des dossiers sans modèle économique solide, juste parce qu’ils voyaient les autres le faire. Ils avaient peur de “louper le deal du siècle”, de rater le bonus, ou pire : de ne pas justifier leur poste. Ce qui prouve une chose : le FOMO, ce n’est pas une question de compétence, c’est une question de structure mentale. C’est une faille qu’on porte tous. Ce qui différencie un investisseur lucide d’un investisseur impulsif, ce n’est pas l’information disponible, mais la capacité à se méfier de son propre emballement.

Et c’est bien là la vraie question : comment distinguer une conviction d’un emballement ? Comment savoir si tu investis parce que tu as analysé, ou parce que tu veux juste ne pas regretter ? Le FOMO est une peur. Or toute peur appelle une réponse émotionnelle. Mais l’investissement, lui, réclame une discipline froide. C’est un affrontement permanent entre deux forces : l’instant et la durée, l’impulsion et la méthode. Ce que cette partie cherche à te faire comprendre, c’est que le FOMO n’est pas un caprice passager : c’est un parasite installé au cœur de notre système de décision. Si tu veux investir avec succès, il va falloir apprendre à l’identifier. À le nommer. Et à le mettre en pause. Avant de cliquer.

🔍 FOMO en Action : Des Bulles Historiques aux Scandales Récents

L’histoire financière est une succession d’excès. Excès d’optimisme, de spéculation, d’illusions partagées. Et derrière ces emballements collectifs, on retrouve presque toujours un même moteur : la peur de rater une opportunité. Le FOMO, dans sa forme la plus pure, est une force capable de transformer un marché rationnel en une sorte de casino euphorique. Pour comprendre à quel point ce mécanisme est ancien — et redoutablement efficace —, il suffit de remonter quelques siècles en arrière, jusqu’à l’un des premiers épisodes documentés de spéculation de masse : la tulipomanie.

Nous sommes au XVIIe siècle, aux Pays-Bas, alors l’un des centres financiers les plus avancés d’Europe. La tulipe, fleur venue d’Orient, y devient rapidement un objet de fascination… puis de spéculation. Les prix flambent. Certains bulbes se vendent à l’équivalent de plusieurs années de salaire. Des artisans hypothèquent leur maison pour “ne pas rater le train”. Le phénomène devient si massif que des marchés à terme sont créés pour échanger les bulbes… qui ne sont même pas encore plantés. En quelques semaines, les prix explosent, avant de s’effondrer brutalement en février 1637. La ruine est totale. La peur de manquer une opportunité s’est transformée en catastrophe patrimoniale pour des milliers de familles.

Ce scénario, en apparence lointain, s’est reproduit à maintes reprises avec des variantes plus modernes. L’un des exemples les plus frappants reste celui de la bulle Internet des années 1990. Dans un climat d’excitation technologique, des dizaines de sociétés affichant le mot “.com” dans leur nom se valorisent en milliards — souvent sans modèle économique clair, ni chiffre d’affaires. Les particuliers se ruent sur ces titres, en partie encouragés par des reportages dithyrambiques, des forums en ligne naissants et une presse financière qui évoque une “nouvelle économie”. Le FOMO bat son plein. “Tout le monde investit, pourquoi pas moi ?” devient le mantra du moment. En mars 2000, le Nasdaq s’effondre. En quelques mois, des fortunes entières disparaissent. Certaines entreprises passent de plusieurs milliards à zéro en moins d’un an.

Le plus troublant dans ces épisodes, ce n’est pas la montée en flèche des valorisations — c’est la façon dont la logique semble disparaître au profit de l’émotion collective. On ne se demande plus si un actif est solide, rentable ou légitime. On se demande simplement s’il est encore temps de monter à bord. Et plus le prix monte, plus cette peur de rester à quai s’intensifie. Ce n’est plus une analyse rationnelle, c’est une course contre le vide. Et cette dynamique n’a pas disparu avec la fin du XXe siècle, bien au contraire. Le XXIe siècle, avec ses réseaux sociaux et son accès instantané à l’information, a offert au FOMO un terrain de jeu sans précédent.

L’un des exemples les plus récents, et sans doute les plus emblématiques de notre époque numérique, reste celui de GameStop. Nous sommes en janvier 2021. Sur Reddit, un groupe d’amateurs de Bourse se rassemble autour du forum r/WallStreetBets. Leur cible : l’action d’une chaîne de magasins physiques de jeux vidéo, en difficulté. Le point de départ semble idéologique : faire perdre les hedge funds qui ont massivement parié à la baisse. Mais très vite, le ton change. Les captures d’écrans de gains explosifs se multiplient, les vidéos TikTok s’emballent, les médias s’emparent de l’histoire. En quelques jours, GameStop passe de 20 à 483 dollars. Des milliers d’investisseurs particuliers achètent en panique, de peur de manquer “le trade de leur vie”. La suite ? Une correction aussi brutale que la montée. Des pertes massives. Et une leçon de plus : le FOMO, quand il s’empare d’un réseau social, agit comme une épidémie émotionnelle.

Mais il n’y a pas que les actions. Le FOMO a aussi trouvé un terrain fertile dans le monde des cryptomonnaies. L’exemple du Shiba Inu, jeton sans véritable projet sous-jacent, illustre parfaitement ce que peut provoquer une combinaison de mèmes, de promesses virales et d’un marché en effervescence. En quelques semaines, ce “dog coin” grimpe de plusieurs milliers de pourcents, propulsé par des rumeurs, des tweets, et une frénésie d’achat. La peur de rater “le nouveau Bitcoin” pousse des centaines de milliers de petits épargnants à investir à des niveaux absurdes. Certains gagnent… mais beaucoup achètent au sommet, piégés par l’illusion d’une croissance éternelle. Cette dynamique est connue : ceux qui rentrent tard sont ceux qui financent les gains des premiers.

Bulls on Verge of Massive FOMO")

Plus récemment encore, la montée spectaculaire des actions liées à l’IA (sans citer de noms) a rappelé combien les mécanismes restent inchangés. On parle de technologies de rupture, de promesses révolutionnaires… et dans ce brouillard d’euphorie, l’analyse fondamentale disparaît. Des entreprises voient leur valorisation tripler, quadrupler, sans que leurs revenus ou leurs marges ne suivent. Le tout dans une ambiance de “train qui part sans toi”, où chaque jour passé sans investir est perçu comme une opportunité irrémédiablement perdue. Là encore, ce n’est pas la valeur qui attire, mais l’espoir d’un profit rapide, et l’angoisse d’être celui qui “n’a pas vu venir”.

Au fond, tous ces épisodes révèlent la même chose : le FOMO n’est pas un phénomène marginal ou ponctuel. C’est un réflexe collectif ancien, amplifié aujourd’hui par la vitesse et la viralité. Il traverse les siècles, les technologies, les produits financiers. Et tant que les marchés seront faits d’humains, tant que la peur dominera parfois la raison, il continuera de surgir. Reste à savoir si l’on choisira de le reconnaître… ou de le subir encore une fois.

💣 L’Addition Salée : Ce Que le FOMO Coûte Vraiment

Quand on pense au FOMO en bourse, on imagine surtout la frustration de ne pas avoir investi au bon moment. Ce qu’on oublie trop souvent, c’est que le vrai coût ne vient pas de ce qu’on n’a pas fait… mais de ce qu’on a fait sous l’effet de la peur. Car derrière chaque clic impulsif, chaque achat précipité, il y a souvent une perte concrète, en euros. Et ces pertes ne sont pas seulement financières. Elles laissent des traces psychologiques, altèrent la confiance en soi, et parfois même, ruinent des parcours d’investissement patiemment construits. Le FOMO, ce n’est pas juste une mauvaise habitude : c’est un coût invisible mais massif, qui ronge la performance comme une fuite lente dans un réservoir d’essence.

Prenons le cas d’un investisseur débutant qui, en pleine euphorie boursière, décide d’investir 10 000 € dans une action “star” à la une des médias. Il n’a pas de plan, il ne connaît pas l’entreprise, mais il a vu passer une success story sur TikTok et ne veut pas “rater le train”. Deux semaines plus tard, le titre perd 40 %. Il panique, vend. Puis le regret s’installe. Cette scène est extrêmement fréquente. Loin d’être marginale, elle est même documentée dans plusieurs études de l’AMF : près de 70 % des investisseurs particuliers vendent leurs positions en perte dans les trois mois suivant un achat émotionnel. Ce que coûte le FOMO ? D’abord, la destruction de capital. Ensuite, la peur de réinvestir. Et enfin, l’installation d’un schéma d’échec.

Mais l’impact du FOMO va bien au-delà des pertes immédiates. Il a un effet secondaire pernicieux : il pousse à multiplier les transactions. Un achat sous pression en appelle un autre. On veut “se refaire”, “profiter de la prochaine opportunité”, “ne plus rester sur une perte”. Et très vite, c’est le trading excessif qui s’installe. Or, la multiplication des ordres, surtout à contretemps, est le poison lent des investisseurs particuliers. Chaque ordre coûte en frais, chaque mouvement trop tôt ou trop tard rogne les marges, et chaque décision dictée par l’émotion devient un facteur de sous-performance chronique. Plusieurs rapports sur la performance des particuliers montrent que les investisseurs qui tradent le plus sont aussi… ceux qui gagnent le moins.

Et ce coût ne se limite pas à la bourse. Il s’étend à l’énergie mentale dépensée à surveiller les cours, à rafraîchir son application toutes les cinq minutes, à comparer son portefeuille à celui d’un inconnu vu sur Twitter. Le FOMO installe un climat de tension permanente, une course sans ligne d’arrivée. Ce qui devrait être un processus patient, serein, aligné avec des objectifs à long terme, devient une succession de sprints angoissés. Et cette fatigue mentale, cette hypervigilance toxique, finit par tuer le plaisir d’investir. Ce n’est plus une stratégie, c’est un stress.

L’un des effets les plus pervers du FOMO est qu’il modifie durablement la relation que l’on entretient avec l’argent. Là où un investisseur discipliné voit un outil pour atteindre des objectifs de vie (acheter une maison, prendre une retraite confortable, financer les études des enfants), l’investisseur piégé par le FOMO commence à voir l’argent comme une source d’angoisse permanente. Chaque opportunité manquée devient un regret, chaque gain potentiel non saisi se transforme en reproche intérieur. Et au fil du temps, cette dynamique crée une obsession : celle de rattraper ce qu’on pense avoir perdu. Or, l’investissement ne devrait jamais être une quête de revanche. Car l’argent investi dans l’urgence, c’est souvent de l’argent sacrifié à des chimères.

Un autre coût souvent négligé est la perte d’alignement avec sa stratégie personnelle. Beaucoup de victimes du FOMO finissent par bâtir un portefeuille qui ressemble à un patchwork incohérent : un peu de tout, un peu partout, sans logique claire. On y trouve de la crypto, des small caps, des ETF, des valeurs à dividende… mais rien n’est pensé en fonction du profil de risque, de l’horizon de placement ou des objectifs de vie. Et ce flou stratégique a un prix : on s’expose inutilement, on sous-performe les marchés, et surtout, on perd en lisibilité et en maîtrise. Résultat ? Dès qu’une crise survient, on panique. Et on vend tout. Le FOMO ne fait pas que créer de mauvaises entrées sur le marché : il sabote aussi la capacité à tenir le cap.

À cela s’ajoute un coût social. C’est moins visible, mais réel. Les personnes prises dans des cycles de FOMO deviennent souvent obsédées par leur portefeuille, leur performance, les “trains à ne pas manquer”. Ce qui était un centre d’intérêt devient une obsession. Et cette fixation peut créer de la distance avec les proches, de la tension dans le couple, ou une forme d’isolement, surtout si les pertes s’accumulent. Il devient alors difficile d’en parler, d’autant plus que le FOMO est souvent vécu comme une faute personnelle. Comme si l’investisseur s’était “laissé avoir”, alors même qu’il a été piégé par des mécanismes puissants et largement partagés.

Enfin, il faut évoquer un coût silencieux mais redoutable : celui de l’opportunité perdue. Car pendant que l’on court après les hausses du moment, on passe à côté d’investissements solides, ennuyeux, mais efficaces. Pendant qu’on surveille un jeton à +300 % ou une biotech en pleine euphorie, on néglige des indices larges, des plans d’investissement réguliers, des horizons à 10 ou 20 ans. Et c’est sans doute le plus grand coût du FOMO : nous éloigner de ce qui fonctionne vraiment en nous faisant croire qu’il y a toujours mieux ailleurs. Or, c’est souvent en acceptant de ne pas tout attraper qu’on obtient, au final, les meilleurs résultats.

🧰 Antidote au FOMO : Méthodes, Outils et Rituels pour Résister

Si le FOMO est une bête insidieuse, son antidote n’est pas une potion magique mais un rituel discipliné. Résister à la peur de rater ne passe pas par une simple prise de conscience, mais par la mise en place de mécanismes concrets qui vont protéger l’investisseur de ses propres impulsions. Cela commence par l’écriture. Oui, écrire. Avant chaque investissement, noter noir sur blanc les raisons de l’achat, les conditions de sortie, le montant engagé, et le lien avec ses objectifs. Ce petit geste transforme l’acte impulsif en une décision structurée. Il crée de la distance entre l’émotion et l’action. Il devient un garde-fou contre les emballements du moment, en imposant une pause, une réflexion, un temps de latence. C’est un premier pas vers la souveraineté émotionnelle en bourse.

Autre levier puissant : la planification automatisée. L’un des meilleurs remparts contre le FOMO, c’est de ne plus se poser la question du “quand investir”. Avec des virements automatiques vers des ETF ou des fonds diversifiés chaque mois, l’investisseur se libère du stress du timing. Il entre sur les marchés quoi qu’il arrive, dans le creux comme dans l’euphorie. Cette approche, connue sous le nom de DCA (Dollar Cost Averaging), réduit l’impact des émotions, car elle retire la décision humaine de l’équation. Et sur le long terme, elle permet de construire une performance régulière sans se soucier des fluctuations quotidiennes. Le DCA, c’est l’anti-FOMO par excellence : on ne rate jamais le train, car on monte à chaque arrêt.

Mais cette mécanique ne suffit pas si on continue à être bombardé par des signaux contradictoires. Il faut donc reprendre le contrôle sur son environnement informationnel. Cela passe par un tri rigoureux de ses sources : limiter le nombre de newsletters, désactiver les notifications de trading, ne suivre que quelques comptes fiables et pédagogiques. Il ne s’agit pas de s’enfermer dans une bulle, mais de réduire le bruit pour mieux entendre sa propre voix. Car la surcharge d’information alimente le doute, et le doute nourrit le FOMO. En sélectionnant ce que l’on lit, regarde ou écoute, on se protège du vertige des comparaisons permanentes et des injonctions à l’action immédiate.

Il existe une pratique simple mais souvent négligée : le rendez-vous d’investisseur. Se réserver une heure par mois pour faire le point, seul ou avec un conseiller, sans aucune pression de performance. Juste pour relire ses positions, ses choix, ses émotions. Ce moment de recul devient une habitude puissante : elle installe une narration continue, une cohérence dans la stratégie. Elle permet d’ancrer l’investisseur dans le temps long, de reconnecter chaque décision à son cap initial. Et quand le doute surgit, quand une opportunité semble trop belle, on a un repère. Une ancre. C’est souvent cette heure mensuelle qui fait la différence entre un investisseur actif… et un investisseur lucide.

")

Au-delà des outils techniques, il faut parfois mobiliser des pratiques mentales pour apprivoiser la peur de rater. L’un des exercices les plus efficaces, c’est la visualisation négative. Plutôt que de fantasmer un gain, on s’oblige à imaginer le scénario où l’investissement tourne mal. Ce biais volontaire remet en cause notre euphorie et tempère l’excitation. On se demande : et si je perds 30 % ? Et si ce projet hype se révèle bidon ? Ce n’est pas du pessimisme, c’est de la préparation mentale. Car le FOMO fonctionne souvent comme une promesse exagérée : il supprime le risque de l’équation. La visualisation inverse ce mécanisme. Elle ramène la peur à sa place : un signal à observer, pas une boussole à suivre.

Autre rituel précieux : l’audit émotionnel a posteriori. Après un achat ou une vente, il est capital de documenter ce qui a motivé la décision. Était-ce une analyse ? Un post LinkedIn ? Une conversation avec un collègue ? En listant ces déclencheurs, on apprend à reconnaître les patterns émotionnels qui reviennent. Peut-être qu’on cède toujours après avoir vu un graphique vert fluo. Peut-être qu’un pic de volatilité nous pousse à vendre. Ce carnet émotionnel devient un miroir, il révèle nos zones de fragilité. Il ne sert pas à juger, mais à apprendre. Et plus on se connaît, moins on est à la merci de ses pulsions.

Dans ce chemin de résistance, l’un des soutiens les plus puissants est le collectif. Intégrer un groupe d’investisseurs rationnels, suivre une communauté où l’analyse prime sur le bruit, partager ses doutes dans un espace bienveillant : cela transforme l’expérience. Le FOMO prospère dans la solitude, dans le silence, dans la comparaison passive. À l’inverse, la parole partagée brise la boucle émotionnelle. Ce peut être un canal privé, un rendez-vous mensuel avec un ami investisseur, un Slack sérieux. L’important est de ne pas être seul face à ses doutes. Car quand on parle d’un projet, on l’éclaire sous un autre angle. Et parfois, il s’effondre de lui-même.

Pour ancrer tout cela, il faut ritualiser un code de conduite personnel. Ce n’est pas un règlement rigide, mais une feuille de route claire : “je n’achète jamais après une hausse de 50 %”, “je dors toujours une nuit avant une grosse décision”, “je n’investis pas plus de X % sur une position spéculative”. Ces règles, quand elles sont pensées à froid, deviennent des remparts puissants contre l’impulsivité. Et contrairement à ce qu’on croit, elles ne limitent pas la liberté. Elles la structurent. Elles créent un cadre stable dans un monde instable. Et c’est cette stabilité intérieure qui, en 2025, fait la différence entre ceux qui construisent une trajectoire… et ceux qui subissent la volatilité.

🎯 Gagner Sans Céder : Le Pouvoir de l’Investisseur Lucide

Le FOMO n’est pas un défaut. C’est un réflexe humain, un résidu de notre cerveau primitif programmé pour suivre le groupe, éviter le manque, et maximiser la survie. Mais ce qui nous servait dans une savane hostile nous dessert aujourd’hui sur les marchés financiers. Car ces marchés, eux, ne récompensent pas la précipitation. Ils ne saluent pas l’émotion. Ils punissent l’aveuglement. Et le plus grand danger, ce n’est pas de rater un trade… c’est de perdre son cap pour courir après les mirages. Celui qui change de direction à chaque tweet, chaque vidéo virale ou chaque rumeur Reddit ne construit rien. Il papillonne. Et à la fin, il s’épuise.

Résister au FOMO, ce n’est pas refuser l’opportunité. C’est se donner le droit d’attendre, de douter, d’observer. C’est faire de la patience un avantage, de la discipline une force. Ce n’est pas être passif, c’est être intentionnel. L’investisseur lucide ne cherche pas à tout attraper. Il sélectionne, filtre, élimine. Il sait qu’une opportunité n’est bonne que si elle est en phase avec son plan, ses convictions, son horizon de temps. Il ne veut pas briller aujourd’hui pour tout perdre demain. Il vise l’alignement, pas le buzz.

Ce que cette newsletter t’a proposé, c’est un miroir et une boussole. Un miroir pour te faire voir les pièges dans lesquels tu as peut-être déjà sauté – sans honte. Et une boussole, pour que tu puisses avancer, plus conscient, mieux armé, moins manipulable. Le FOMO ne disparaîtra pas. Il reviendra sous d’autres formes, d’autres mots, d’autres vagues. Mais tu peux apprendre à le reconnaître. À l’accueillir sans le suivre. Et à bâtir une stratégie qui tient debout même quand tout vacille autour de toi.

Car c’est ça, au fond, le vrai luxe de l’investisseur éclairé : ne pas réagir, mais choisir. Et dans un monde où tout pousse à courir, choisir de ralentir… c’est déjà une forme de victoire.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.