🏝️ Exil fiscal : le rêve doré qui tourne souvent au mirage

#143, Je pars

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 143 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

💭 Mythe fiscal : pourquoi les Français rêvent encore de fuir l’impôt

⚖️ Le prix caché du départ : paperasse, pièges et doubles impositions

🧳 Désillusions d’expats : solitude, galères et retours amers

🕵️♂️ L’ère de la traque : quand Bercy voit tout, même sur Instagram

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 385 abonnés, je vous remercie pour votre accompagnement au quotidien. Encore des départs, mais des arrivées, je stagne aux 14 K d’abonnés…

⚡ Linkedin : Suivez mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

On me demande un peu de perso à chaque fois, de life style. Je peux vous dire plusieurs choses :

Hier j’ai accompagné notre équipe Aytré M14 à Saint Georges les Baillargeaux, avec Alexandre, Yohan et Pascal. Deux très belles victoires, et un groupe super solide, un grand plaisir de les voir évoluer à XV comme cela.

J’avance sur différents projets, dont je pourrais bientôt vous parler, dont deux qui tiennent la corde, aider sur le financement d’une start up, et le lancement d’une SCPI (pas à mon nom mais je vais les relayer)

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

🇫🇷 France : Sébastien Lecornu reconduit à Matignon, gouvernement attendu sous 48h : Après sa démission, Sébastien Lecornu a finalement été renommé Premier ministre par Emmanuel Macron. Il promet un « gouvernement libre » reflétant « la réalité parlementaire ». Mais la future équipe risque d’être aussitôt censurée : LFI, RN, Écologistes et PCF ont déjà annoncé leur opposition, tandis que le PS conditionne son soutien à la suspension de la réforme des retraites. Nomination du gouvernement Lecornu 2 attendue ce lundi ou mardi.

🇨🇳 Guerre commerciale : Pékin accuse Trump d’avoir “fait exploser la trêve” : La Chine dénonce la décision de Donald Trump d’imposer 100 % de droits de douane sur les produits chinois, assortis de nouveaux contrôles à l’exportation massifs. Pékin parle de “provocation” et promet des représailles ciblées, alors que la tension ravive la guerre commerciale après quelques mois d’accalmie. En riposte, la Chine a déjà restreint l’exportation de terres rares et lancé une enquête antitrust contre Qualcomm.

🎮 Elon Musk veut révolutionner le jeu vidéo avec une IA capable de comprendre le monde réel : Sa start-up xAI développe des “modèles mondiaux” — des intelligences artificielles entraînées sur des vidéos et données robotiques pour comprendre la physique et générer des univers 3D réalistes. L’objectif : lancer un grand jeu entièrement généré par IA d’ici fin 2026. xAI a recruté d’anciens ingénieurs de Nvidia, leader des simulations via sa plateforme Omniverse. Ces modèles pourraient aussi servir à la robotique avancée, marquant une nouvelle étape dans la course à la “superintelligence” face à Google et Meta.

🇺🇸 Le Pentagone lance une frénésie d’achats de métaux critiques pour 1 milliard $ : Face à la domination chinoise sur les minéraux essentiels — cobalt, antimoine, tantale, scandium — le Pentagone multiplie les commandes pour sécuriser ses chaînes d’approvisionnement militaires. L’opération, appuyée par le plan “One Big Beautiful Bill” de Trump (7,5 milliards $ dédiés aux métaux stratégiques), vise à constituer un stock national massif pour l’industrie de défense américaine. Pékin, qui a récemment restreint ses exportations de terres rares, voit dans ces achats une nouvelle escalade économique.

🏦 Wall Street libérée : 2 600 milliards $ de capacité de prêt débloqués : La déréglementation bancaire voulue par Donald Trump marque un tournant : l’assouplissement des règles post-crise financière devrait libérer 140 milliards $ de capital et offrir aux banques américaines 2 600 milliards $ de capacité de crédit supplémentaire. JPMorgan, grand gagnant, verrait son bénéfice bondir de +31 %. Objectif affiché : financer la vague d’investissements dans l’IA, les centres de données et les infrastructures énergétiques, au moment où l’Europe reste prudente et redoute un « démantèlement réglementaire ».

Nous connaissons tous cette personne. Cet ami qui, entre deux verres, lâche d’un air entendu : “De toute façon, un jour je me casse. Portugal, Dubaï, peu importe. Mais je ne resterai pas ici à me faire plumer.” Cette phrase, devenue un rituel des dîners entre trentenaires aisés, incarne un fantasme typiquement français : celui d’un eldorado fiscal à portée d’avion low-cost.

Sur LinkedIn, les posts fleurissent comme des pissenlits au printemps. On y lit des titres accrocheurs : “J’ai quitté Paris pour Lisbonne, et je ne paie que 20% d’impôts”, “Comment j’ai divisé ma fiscalité par trois à Dubaï”, “Les 5 destinations pour entrepreneurs qui en ont marre du fisc français”. Les stories Instagram montrent des couchers de soleil sur des plages exotiques, des ordinateurs portables posés devant des piscines à débordement, et toujours cette même promesse implicite : ailleurs, c’est mieux. Ailleurs, c’est possible. Ailleurs, tu seras enfin libre.

Pourtant, derrière cette vitrine séduisante qui fait tant rêver se cache une réalité bien moins glamour et infiniment plus complexe. Depuis le Brexit de 2016 et surtout depuis sa concrétisation effective en 2020, le paysage de l’exil fiscal s’est profondément métamorphosé. Les refuges traditionnels qui accueillaient à bras ouverts les contribuables français se sont progressivement fermés les uns après les autres. Les contrôles administratifs se sont intensifiés avec une précision quasi chirurgicale. Et la coopération fiscale internationale, longtemps plus théorique que pratique, a véritablement transformé le monde en un immense filet numérique dont les mailles ne cessent de se resserrer année après année.

Londres, qui fut pendant deux décennies la destination rêvée des banquiers et entrepreneurs français, n’est plus l’Eldorado d’hier. Lisbonne, qui a connu un afflux massif d’expatriés fiscaux entre 2015 et 2023, referme progressivement ses portes dorées face à la pression sociale locale. Même Dubaï, dernier bastion du “zéro impôt” et nouvelle coqueluche des influenceurs, n’échappe plus aux radars de Bercy grâce aux échanges automatiques d’informations mis en place depuis 2023.

L’ère du grand départ discret, celle où l’on pouvait s’installer tranquillement à l’étranger en faisant profil bas, est définitivement terminée. Place désormais à celle de la transparence forcée, où même vos simples photos de vacances géolocalisées sur Instagram peuvent devenir, quelques mois ou années plus tard, des pièces à conviction dans un dossier de contrôle fiscal. Votre vie numérique est devenue votre dossier fiscal, que vous le vouliez ou non.

Cette newsletter explore précisément ce basculement historique et ses implications concrètes. Nous plongerons dans les chiffres réels et vérifiables de l’exil fiscal français, ceux que les études officielles révèlent et que les médias mentionnent rarement. Nous démystifierons méthodiquement les promesses séduisantes des gourous de l’optimisation fiscale qui pullulent sur YouTube et Instagram. Et nous donnerons longuement la parole à ceux qui ont vraiment tenté l’aventure de l’expatriation fiscale, pour le meilleur mais surtout, trop souvent, pour le pire.

Car si une chose est absolument certaine en cette année 2025, c’est que fuir le fisc français n’a jamais été aussi visible aux yeux de l’administration, aussi risqué juridiquement et financièrement, et aussi souvent, paradoxalement, totalement inutile sur le plan économique une fois tous les coûts réels comptabilisés. Le rêve doré s’est transformé en mirage coûteux. Il est temps d’en faire l’autopsie complète et sans concession.

💭 Mythe fiscal : pourquoi les Français rêvent encore de fuir l’impôt

Pour véritablement comprendre l’obsession française persistante pour l’exil fiscal, il faut d’abord reconnaître honnêtement et objectivement une réalité chiffrée incontestable : la France affiche aujourd’hui l’un des taux de prélèvements obligatoires les plus élevés au monde parmi les pays développés. Selon les dernières données publiées par l’OCDE, ce taux atteignait 46,1% du PIB en 2023, ce qui place l’Hexagone au troisième rang mondial, juste derrière le Danemark et la Finlande. Pour mettre ce chiffre en perspective : presque la moitié de toute la richesse produite annuellement dans le pays est prélevée sous forme d’impôts, de taxes et de cotisations sociales diverses.

Cette pression fiscale n’est pas qu’un chiffre abstrait dans un rapport économique. Elle se traduit concrètement dans la vie quotidienne des contribuables aisés. Pour un cadre supérieur ou un entrepreneur qui perçoit des dividendes équivalant à cinq fois le salaire moyen français, le taux d’imposition moyen effectif grimpe jusqu’à 49%, comme le rappelle une étude détaillée de France Stratégie publiée en 2024. Concrètement, cela signifie qu’un entrepreneur qui se verse 100 000 euros de dividendes annuels verra partir 49 000 euros en impôts et prélèvements sociaux cumulés. C’est presque la moitié de ses revenus qui s’évapore avant même d’avoir pu être utilisée pour consommer, épargner ou investir.

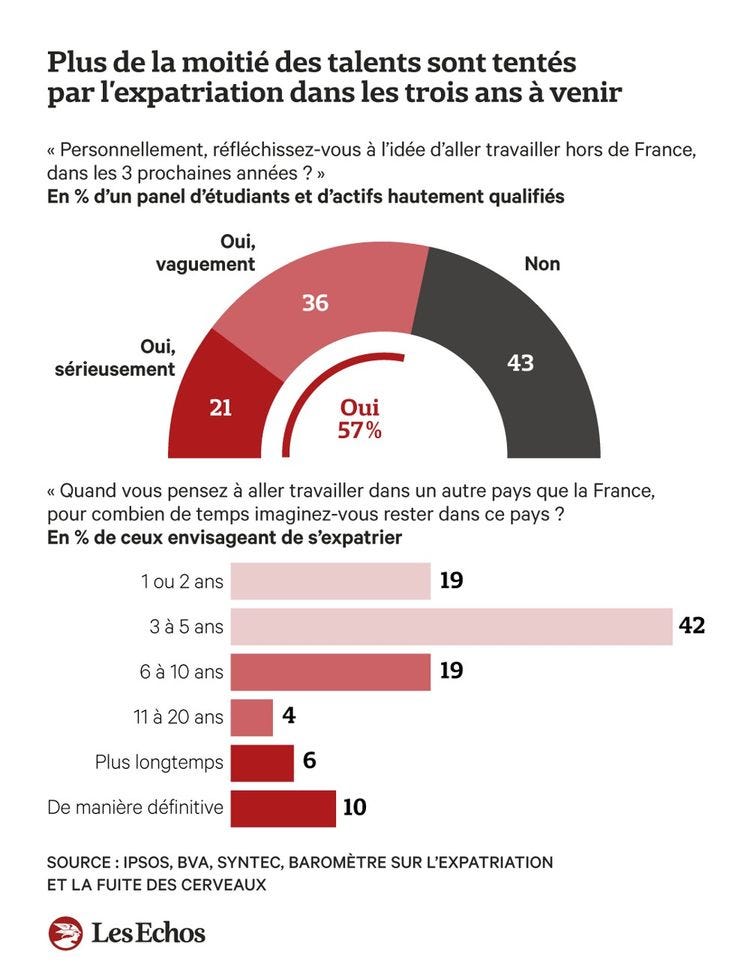

Cette ponction fiscale massive génère inévitablement un sentiment diffus mais réel de lassitude, voire d’exaspération, que les économistes ont du mal à quantifier précisément mais que tous les sondages d’opinion révèlent régulièrement avec une constance troublante. Dans une enquête BVA réalisée en 2024 auprès d’un échantillon représentatif de la population française, pas moins de 68% des personnes interrogées estimaient spontanément “payer trop d’impôts”. Ce pourcentage est en hausse constante et régulière depuis une quinzaine d’années, traduisant une lente érosion de l’acceptation sociale de la pression fiscale.

Plus révélateur encore de l’ampleur du phénomène : dans cette même étude, lorsqu’on interroge spécifiquement les entrepreneurs et chefs d’entreprise, 42% d’entre eux avouent avoir “déjà sérieusement envisagé” de s’expatrier principalement pour des raisons fiscales, même si la très grande majorité reconnaît dans le même temps qu’ils ne l’ont jamais concrétisé et ne le feront probablement jamais. Ce décalage fascinant entre la pensée et l’action, entre le fantasme et la réalité, constitue précisément le cœur du mystère que cette newsletter cherche à élucider.

Ce ras-le-bol fiscal généralisé ne date évidemment pas d’hier et possède de profondes racines historiques dans l’imaginaire collectif français. L’affaire Gérard Depardieu, qui a éclaté médiatiquement fin 2012, avait brutalement transformé l’exil fiscal d’une question technique réservée aux fiscalistes en un véritable débat national passionné et clivant. L’acteur le plus célèbre de France, qui avait alors choisi de s’installer en Belgique puis d’accepter la nationalité russe pour échapper explicitement à la taxation à 75% des revenus supérieurs à un million d’euros instaurée par François Hollande, était devenu malgré lui le symbole vivant d’une rupture profonde entre une partie de l’élite économique française et un système fiscal qu’elle jugeait publiquement confiscatoire et injuste.

Sa lettre ouverte au Premier ministre de l’époque, publiée dans le Journal du Dimanche, avait marqué les esprits par sa violence symbolique : “Je pars parce que vous considérez que le succès, la création, le talent, en fait la différence, doivent être sanctionnés.” Ces mots avaient créé un précédent culturel et symbolique puissant, légitimant en quelque sorte l’exil fiscal comme un acte non plus de fuite égoïste mais presque de résistance légitime face à un État oppresseur.

Quinze ans plus tard, en 2025, la rhétorique sous-jacente n’a pratiquement pas changé dans le fond, même si les acteurs se sont considérablement multipliés et surtout démocratisés. Ce ne sont plus seulement les stars multimillionnaires du cinéma ou du football qui fantasment publiquement le départ, mais toute une nouvelle classe sociale émergente : les entrepreneurs digitaux qui peuvent travailler de n’importe où, les traders de cryptomonnaies qui opèrent sur des marchés mondiaux dématérialisés, les freelances du web qui facturent des clients internationaux, les consultants indépendants qui n’ont besoin que d’un ordinateur et d’une connexion internet pour exercer leur activité. Bref, tous ceux dont l’activité professionnelle peut techniquement s’exercer à distance et dont les revenus, souvent perçus en ligne, échappent partiellement aux radars fiscaux traditionnels conçus pour une économie industrielle du XXe siècle.

Et surtout, ces néo-candidats potentiels à l’exil fiscal disposent désormais d’une formidable caisse de résonance mondiale qui n’existait pas à l’époque de Depardieu : les réseaux sociaux et les plateformes de partage de vidéos, qui amplifient et normalisent le discours de l’exil fiscal à une échelle jamais vue auparavant.

L’influence toxique et massive des réseaux sociaux dans la normalisation du fantasme

Mais ce qui a véritablement et profondément transformé l’exil fiscal d’un phénomène marginal en fantasme de masse largement partagé, c’est indéniablement l’émergence spectaculaire depuis une dizaine d’années d’une nouvelle génération d’influenceurs spécialisés dans ce qu’ils appellent pudiquement la “liberté financière” ou “l’optimisation fiscale internationale”. Sur YouTube, TikTok et Instagram, des dizaines voire des centaines de “coachs” autoproclamés, souvent très jeunes et au parcours professionnel parfois nébuleux, vendent massivement le rêve du départ fiscal avec des formules marketing ultra-percutantes qui cartonnent auprès d’un public jeune et urbain.

Les titres de leurs vidéos, optimisés pour le référencement algorithmique et le taux de clic, sont toujours construits sur le même modèle : “Comment payer 0% d’impôts légalement en 2025”, “Les 3 étapes simples pour devenir résident fiscal de Dubaï”, “Pourquoi j’ai quitté la France à 28 ans et comment vous pouvez le faire aussi dès demain”, “La destination secrète où les riches ne paient presque rien”. Ces contenus soigneusement mis en scène génèrent régulièrement des millions de vues cumulées et surtout des centaines de milliers d’euros de revenus publicitaires pour leurs créateurs, créant une industrie lucrative de la promesse d’exil fiscal.

Ces influenceurs s’adressent à une cible démographique très spécifique et parfaitement identifiée : les jeunes actifs urbains et éduqués, déjà dans une logique d’indépendance professionnelle ou d’entrepreneuriat, qui se sentent étouffés et non reconnus par le système français traditionnel et rêvent d’un ailleurs plus simple, plus ensoleillé, plus “libre” au sens large. Le message martelé dans toutes ces vidéos est toujours fondamentalement le même, décliné sur tous les tons possibles : “Vous êtes libres de choisir où vous voulez vivre et où vous voulez payer vos impôts. Pourquoi accepter de rester dans un pays qui ne vous aime pas ? Pourquoi continuer à financer un système qui ne reconnaît pas votre valeur et votre contribution ?”

Cette rhétorique habilement construite joue systématiquement sur un ressort psychologique extrêmement puissant et universel : le sentiment profond d’injustice fiscale. Beaucoup de Français actifs et contributeurs nets ont sincèrement l’impression tenace de payer pour les autres sans contrepartie visible, de financer généreusement un système social dont ils estiment personnellement profiter très peu, de cotiser massivement sans jamais recevoir la moindre reconnaissance sociale ou symbolique en retour. Cette perception subjective, souvent considérablement amplifiée par une méconnaissance réelle des mécanismes complexes de redistribution (les études montrent qu’on surestime massivement ce qu’on paie personnellement et qu’on sous-estime systématiquement ce qu’on reçoit collectivement), crée naturellement un terreau psychologique extrêmement fertile pour tous les discours simplificateurs et rassurants.

Le problème majeur, rarement mentionné dans ces contenus viraux, c’est que ces influenceurs-coachs omettent absolument et systématiquement tous les aspects objectivement moins reluisants et beaucoup moins vendeurs de l’expatriation fiscale réelle : les démarches administratives proprement kafkaïennes qui peuvent s’étaler sur des années, les multiples pièges fiscaux juridiques totalement invisibles au moment du départ, l’isolement social progressif et destructeur qui frappe implacablement après les six premiers mois d’euphorie touristique, la perte irrémédiable du réseau professionnel patiemment construit, ou encore les contrôles fiscaux français de plus en plus intrusifs et sophistiqués qui peuvent remonter quinze ans en arrière et coûter des centaines de milliers d’euros en redressements.

Ces vendeurs de rêve 2.0 proposent une illusion parfaitement packagée, un produit clé en main, un parcours tout tracé, alors que la réalité empirique de l’expatriation fiscale réussie exige au contraire une préparation extrêmement minutieuse étalée sur plusieurs années, des moyens financiers très conséquents (souvent sous-estimés de moitié voire des deux tiers dans les calculs Excel séduisants), et surtout une capacité d’adaptation psychologique et culturelle que très peu de personnes possèdent réellement. Le décalage entre la promesse marketing vendue et la réalité vécue est abyssal, comme nous le verrons en détail dans les témoignages de la troisième partie.

Les chiffres officiels qui démentent brutalement et définitivement le mythe de l’exode fiscal

Pourtant, au milieu de tout ce bruit médiatique permanent et de cette inflation spectaculaire des discours catastrophistes sur l’exil fiscal massif qui viderait prétendument la France de ses talents et de ses capitaux, les statistiques officielles et vérifiables racontent une histoire radicalement différente, presque opposée. Une histoire beaucoup plus nuancée, rassurante même, pour ceux qui croient encore sincèrement au pacte social français et à la possibilité d’une fiscalité acceptable.

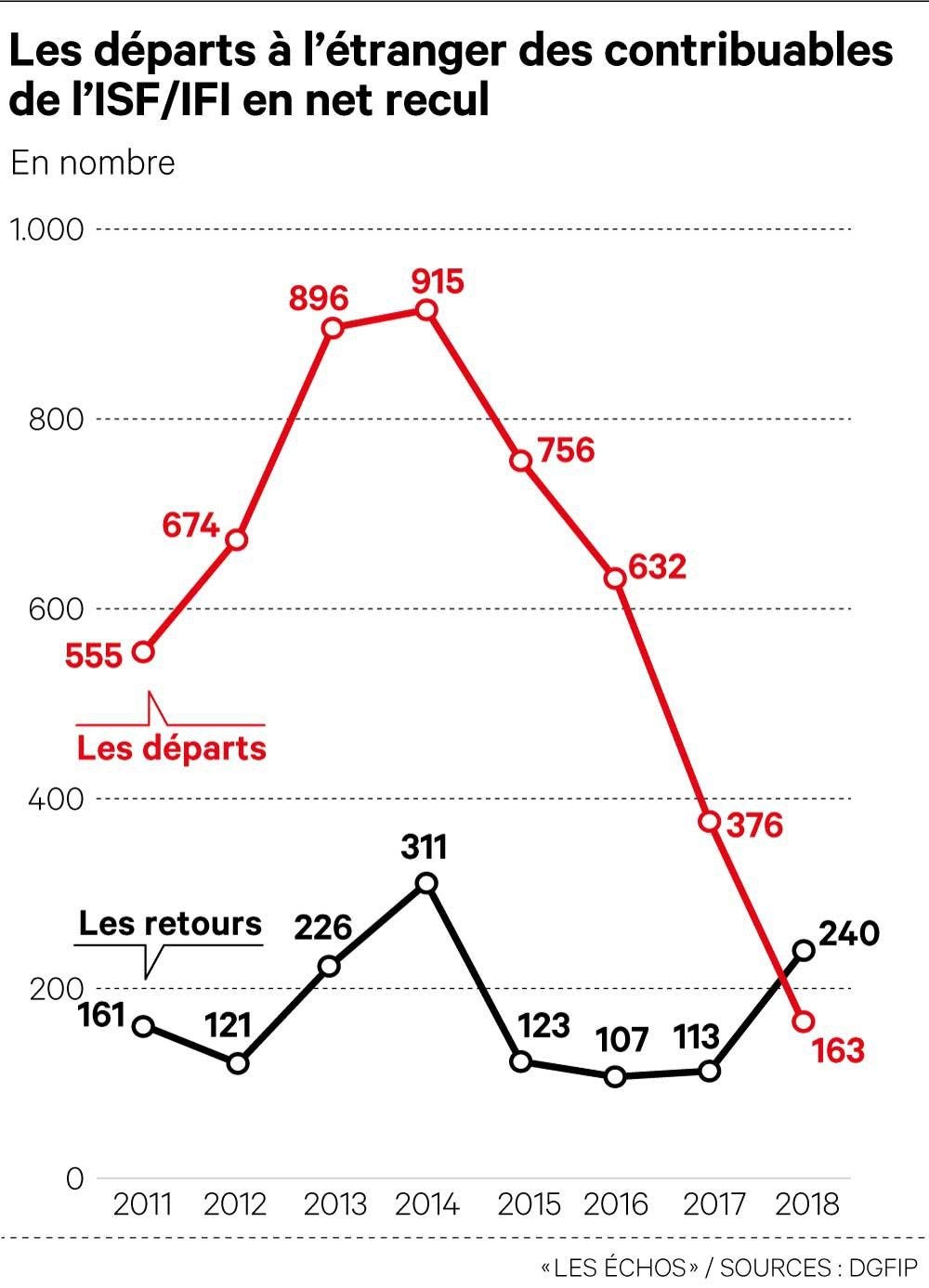

Selon les chiffres précis publiés par le Comité d’évaluation des réformes de la fiscalité du capital, organisme indépendant rattaché à France Stratégie et à Matignon, le nombre de ménages assujettis à l’IFI (Impôt sur la Fortune Immobilière, qui a remplacé l’ISF en 2018) qui quittent effectivement la France chaque année a tout simplement et spectaculairement chuté depuis les réformes fiscales de 2017-2018. En 2020, dernière année pour laquelle nous disposons de données consolidées et définitives, seuls 220 foyers redevables de l’IFI sont partis officiellement pour des motifs explicitement ou implicitement fiscaux. C’est un chiffre absolument infinitésimal lorsqu’on le rapporte aux quelque 130 000 contribuables totaux redevables de cet impôt sur les patrimoines immobiliers élevés.

Mais le plus spectaculaire dans ces statistiques, c’est la dynamique inverse qui s’est enclenchée simultanément : pendant cette même année 2020, pas moins de 380 contribuables assujettis à l’IFI sont revenus volontairement s’installer en France après des années passées à l’étranger, créant ainsi pour la toute première fois depuis le début des années 2010 un solde migratoire fiscal positif remarquable de +160 foyers nets. Autrement dit, et c’est absolument crucial pour comprendre la réalité empirique : non seulement les départs se sont effondrés de 78% en seulement quatre ans (on était encore à 1 000 départs annuels en 2016 sous le régime de l’ISF), mais en plus les retours volontaires ont littéralement explosé dans le même temps.

La France, contrairement au récit dominant et apocalyptique régulièrement martelé dans certains médias et sur les réseaux sociaux, est redevenue attractive pour ses propres riches. Les réformes fiscales ont fonctionné exactement comme la théorie économique le prédisait : baisser intelligemment la fiscalité du capital (sans la supprimer totalement, nuance importante) réduit mécaniquement l’incitation à partir et augmente symétriquement l’incitation à revenir.

Mais l’étude la plus révélatrice et la plus solide méthodologiquement reste incontestablement celle publiée par le Conseil d’analyse économique en juillet 2025. Cette recherche académique approfondie, menée par six économistes de très haut niveau (Laurent Bach, Antoine Bozio, Nicolas Grimprel, Arthur Guillouzouic, Camille Landais et Clément Malgouyres) sur la base de données fiscales administratives inédites et extrêmement détaillées, a littéralement fait l’effet d’une bombe dans le débat public français sur l’exil fiscal.

Son principal résultat, qui contredit frontalement des décennies de discours politiques et médiatiques alarmistes, tient en un chiffre aussi simple qu’implacable : seuls 0,2% du fameux “top 1%” des patrimoines français s’expatrient effectivement chaque année pour quelque raison que ce soit (fiscale ou autre). Lisez bien ce pourcentage et laissez-le résonner un instant : deux pour mille. Sur mille personnes du top 1% des patrimoines, seulement deux partent annuellement. Et le plus stupéfiant : ce taux d’expatriation est exactement deux fois inférieur au taux d’expatriation moyen observé dans la population générale tous revenus confondus, qui s’établit à 0,38%.

Les riches français partent donc statistiquement et objectivement moins que les pauvres et les classes moyennes. Ceux qui auraient théoriquement le plus de raisons financières objectives de quitter le pays pour alléger leur facture fiscale sont paradoxalement et massivement ceux qui restent le plus fidèlement. Ce résultat contre-intuitif mais solidement établi empiriquement pulvérise littéralement des années de discours politiques simplistes sur “la fuite des riches” et “l’exode fiscal massif”.

Concrètement, en valeur absolue, sur les 385 000 foyers fiscaux appartenant au top 1% des revenus du capital en France, environ 770 seulement s’expatrient chaque année toutes causes confondues. C’est infinitésimal à l’échelle d’un pays de 67 millions d’habitants et d’une économie pesant 2 800 milliards d’euros de PIB annuel. Et encore, tous ces départs ne sont même pas motivés principalement par des considérations fiscales : une partie significative suit simplement un conjoint muté à l’étranger, d’autres saisissent une opportunité professionnelle exceptionnelle dans un groupe international, d’autres encore cherchent tout simplement un changement de vie personnel sans aucune motivation fiscale primordiale.

L’étude du CAE va même beaucoup plus loin en analysant précisément et méthodiquement l’impact réel des deux grands “chocs fiscaux” de la dernière décennie sur ces flux migratoires des hauts patrimoines. En 2013, lorsque le gouvernement Hollande a significativement augmenté la fiscalité du capital (suppression du prélèvement forfaitaire libératoire qui était très avantageux, soumission généralisée des revenus du capital au barème progressif de l’impôt sur le revenu pouvant atteindre 45%), le taux de départ des foyers les plus directement affectés par ces réformes n’a finalement augmenté que de 0,04 à 0,09 point de pourcentage. En valeur absolue, cela correspond à moins de 350 foyers supplémentaires qui sont partis sur une base de 385 000. C’est certes une augmentation relative de 32% à 79% des flux annuels (chiffre qui peut sembler impressionnant isolément), mais cela reste absolument marginal en nombre absolu de personnes concernées.

À l’inverse symétrique et tout aussi instructif, en 2017-2018, lorsque le gouvernement Macron a massivement baissé et simplifié la fiscalité du capital (suppression pure et simple de l’ISF remplacé par l’IFI beaucoup plus ciblé sur l’immobilier, création du prélèvement forfaitaire unique à un taux fixe attractif de 30%), les départs ont mécaniquement reculé de 0,01 à 0,07 point de pourcentage, et surtout, fait encore plus significatif, les retours volontaires en France ont augmenté de 0,01 à 0,04 point, soit une très belle progression de 7% à 28% des flux de retours.

Ces variations mesurées, bien que statistiquement significatives et cohérentes avec la théorie économique des incitations fiscales, restent donc objectivement marginales en valeur absolue de personnes réellement concernées. Le récit politique dominant d’une France qui “pousserait impitoyablement ses riches dehors” à coups de matraquage fiscal insupportable ne résiste tout simplement pas une seconde à l’examen rigoureux des faits empiriques vérifiables. La réalité mesurée est infiniment plus nuancée, grise, complexe : oui, la fiscalité influence bien à la marge les comportements migratoires des plus fortunés, mais de manière beaucoup, beaucoup plus modeste que ne le prétendent les discours politiques catastrophistes de tous bords ou les publications LinkedIn alarmistes qui saturent nos fils d’actualité.

Le paradoxe français fondamental : aimer passionnément l’État autant qu’on le déteste viscéralement

Au fond de cette histoire complexe d’exil fiscal, ce fantasme persistant et cette réalité décevante révèlent une contradiction culturelle typiquement et profondément française, presque une forme de schizophrénie collective assumée. Nous voulons collectivement et simultanément un État-providence extrêmement généreux et protecteur (école publique gratuite et de qualité de la maternelle à l’université, système de santé universel accessible à tous sans distinction, infrastructures publiques performantes et bien entretenues, sécurité sociale qui couvre tous les aléas de la vie, retraites garanties par répartition) mais nous rechignons tout aussi viscéralement et bruyamment à en payer le prix fiscal nécessaire pour le financer durablement.

Ce paradoxe français s’enracine très profondément dans notre histoire républicaine singulière et notre rapport ambivalent multiséculaire au pouvoir central : l’État français a toujours été culturellement et historiquement perçu comme une instance à la fois fondamentalement protectrice et maternelle (celle qui éduque, soigne, protège, garantit) et simultanément potentiellement prédatrice et oppressive (celle qui prélève lourdement, contrôle minutieusement, surveille constamment). Cette ambivalence traverse absolument toutes les classes sociales sans exception et irrigue tous les discours politiques de gauche comme de droite.

Le résultat concret et observable de cette tension permanente et jamais résolue : nous sommes collectivement et parfaitement capables de manifester massivement dans les rues pour défendre farouchement l’hôpital public et ses moyens tout en cherchant simultanément et individuellement toutes les niches fiscales possibles et imaginables pour réduire notre propre contribution personnelle au financement de ce même hôpital. Nous exigeons collectivement des services publics absolument irréprochables et universels tout en pestant quotidiennement et individuellement contre “l’argent public gaspillé” et les “privilèges des fonctionnaires”. Nous valorisons rituellement l’égalité républicaine des chances produite théoriquement par l’école publique gratuite tout en inscrivant massivement nos propres enfants dans l’enseignement privé dès que nos moyens financiers le permettent.

Cette ambivalence structurelle et jamais assumée explique fondamentalement pourquoi tant de Français rêvent régulièrement et sincèrement de partir pour échapper à la pression fiscale... mais ne le font finalement presque jamais concrètement. Car au-delà du calcul fiscal froid et rationnel sur un tableur Excel, au-delà des comparaisons internationales de taux marginaux d’imposition qui peuvent effectivement donner le tournis, il y a quelque chose de bien plus profond et de moins quantifiable : l’attachement émotionnel et identitaire intense à un modèle de société spécifique, à une culture partagée qui nous définit, à un réseau social et familial patiemment constitué sur des décennies. Partir pour économiser de l’impôt, c’est concrètement et irrémédiablement renoncer à absolument tout cela. Et pour l’immense majorité silencieuse des Français, même aisés, même contribuant massivement au système, ce prix humain et social reste subjectivement bien trop élevé par rapport au gain financier objectivement espéré.

Le mythe de l’exil fiscal persiste donc culturellement et médiatiquement non pas malgré les chiffres qui le contredisent, mais en quelque sorte à côté d’eux, dans une dimension parallèle et fantasmée. Il répond à un besoin psychologique et émotionnel bien plus qu’à une logique économique rationnelle froide. C’est une soupape de sécurité psychologique collective, un fantasme compensatoire qui nous permet de tenir : savoir qu’on pourrait théoriquement partir si les choses devenaient vraiment absolument insupportables, même si on sait rationnellement, au fond de soi, qu’on ne le fera probablement jamais. C’est le fameux “plan B” rassurant qu’on n’activera en réalité jamais mais qui nous réconforte et nous donne l’illusion de garder un contrôle et une liberté de choix face à un système qui nous semble parfois écrasant et impersonnel.

Mais dans les faits empiriques vérifiables, très peu franchissent réellement et concrètement le pas décisif de l’expatriation fiscale. Et parmi cette minorité qui ose tenter l’aventure, comme nous allons maintenant le découvrir en détail dans les parties suivantes, nombreux sont véritablement ceux qui découvrent rapidement et douloureusement que le rêve fiscal soigneusement entretenu était en réalité un mirage coûteux, et que la vraie vie, avec ses joies simples et ses repères rassurants, elle se passe finalement ailleurs que dans un tableau Excel d’optimisation fiscale internationale.

⚖️ Le prix caché du départ : paperasse, pièges et doubles impositions

La première erreur absolument fatale que commettent systématiquement tous les candidats naïfs à l’exil fiscal, celle qui coûte statistiquement le plus cher en redressements fiscaux ultérieurs, c’est de croire innocemment qu’on choisit librement sa résidence fiscale exactement comme on choisit un forfait téléphonique ou une destination de vacances. Dans l’imaginaire populaire largement nourri par les posts LinkedIn simplificateurs et les vidéos YouTube raccourcies, il suffirait simplement de prendre un billet d’avion, de louer un appartement confortable à l’étranger, d’ouvrir un compte bancaire local, de faire tamponner quelques documents administratifs, et hop, comme par magie : on devient automatiquement résident fiscal ailleurs et on échappe définitivement à l’emprise du fisc français.

La réalité juridique et administrative est infiniment, infiniment plus complexe, tortueuse, et surtout infiniment moins sous votre contrôle personnel que ce que tous ces vendeurs de rêve bien intentionnés voudraient vous faire croire. En droit fiscal français, codifié très précisément dans l’article 4B du Code général des impôts qui fait autorité, ce n’est catégoriquement pas vous, contribuable lambda, qui décidez souverainement où vous êtes fiscalement imposable. C’est l’administration fiscale française, et elle seule, qui le détermine souverainement en appliquant des critères juridiques précis, cumulatifs, et surtout parfaitement imperméables à vos souhaits personnels ou à vos déclarations volontaires.

Vous êtes automatiquement et irrévocablement considéré comme résident fiscal français, donc imposable en France sur l’intégralité de vos revenus mondiaux sans exception, si vous remplissez au moins une seule de ces quatre conditions légales fondamentales. Et attention, il suffit qu’un seul de ces quatre critères soit rempli, pas les quatre simultanément, pour que l’administration française conserve intégralement son droit de vous imposer.

Premier critère, souvent sous-estimé ou totalement ignoré : le foyer fiscal. Si votre famille au sens large (conjoint, partenaire de PACS, enfants mineurs ou majeurs à charge) vit habituellement et principalement en France, alors vous êtes automatiquement résident fiscal français quels que soient par ailleurs vos mouvements géographiques personnels. Peu importe que vous ayez personnellement loué un magnifique appartement avec vue panoramique à Dubaï et que vous y passiez effectivement plusieurs mois par an : si votre femme et vos trois enfants continuent tranquillement à vivre dans votre maison de Neuilly-sur-Seine parce que vous ne voulez évidemment pas perturber leur scolarité en cours, le fisc français considérera implacablement que votre foyer, votre centre de vie affectif et familial, reste localisé en France. Donc vous restez pleinement imposable ici. Point final, sans discussion possible.

Deuxième critère, apparemment simple mais redoutablement piégeux dans son application pratique : le séjour principal. Vous passez plus de 183 jours par an, soit exactement la moitié de l’année civile, physiquement présent sur le territoire français. Et attention, le décompte administratif est d’une rigueur absolue et implacable : un jour entamé, même partiellement, compte intégralement comme un jour de présence. Si vous atterrissez à Roissy à 23h45 un soir après un voyage d’affaires, ce jour compte pleinement. Ce critère apparemment objectif et facilement vérifiable devient très rapidement un véritable cauchemar logistique kafkaïen pour tous ceux qui tentent naïvement de jouer consciemment sur la limite légale des 183 jours : il faut alors documenter méticuleusement et obsessionnellement chaque déplacement quotidien, conserver religieusement pendant des années tous les justificatifs imaginables (billets d’avion, tampons sur le passeport, factures d’hôtel géolocalisées, tickets de péage autoroutier), et vivre dans l’angoisse permanente qu’une erreur de calcul ou un document manquant ne vienne tout faire basculer.

Troisième critère, beaucoup plus flou et donc infiniment plus dangereux juridiquement : l’activité professionnelle principale. Vous exercez en France, de manière habituelle et significative, une activité salariée ou non salariée, entrepreneuriale ou libérale, à titre principal ou même secondaire mais substantiel. Même si vous prétendez officiellement vivre tranquillement à Lisbonne dans votre appartement loué, si la très grande majorité de vos clients payants sont des entreprises françaises, si vous facturez l’essentiel de vos honoraires depuis une société de conseil domiciliée en France, si vous participez physiquement et régulièrement à des réunions professionnelles importantes sur le territoire français, le fisc pourra légitimement considérer que votre activité professionnelle principale, donc votre centre de gravité économique, s’exerce manifestement ici et non à l’étranger comme vous le prétendez. Requalification fiscale assurée.

Quatrième et dernier critère, probablement le plus subjectif et donc le plus redouté par les avocats fiscalistes : le centre des intérêts économiques. Vous avez en France le siège effectif de vos affaires commerciales, le centre géographique de vos activités professionnelles principales, ou vous tirez de France directement ou indirectement la majeure partie substantielle de vos revenus annuels. C’est le critère juridiquement le plus flou, le plus sujet à interprétation contradictoire, et donc objectivement le plus dangereux pour les contribuables qui s’aventurent dans des montages complexes. Même si vous vivez physiquement et réellement plusieurs mois par an ailleurs, si l’essentiel de votre patrimoine immobilier et mobilier, de vos investissements diversifiés, de vos sources de revenus passifs ou actifs est géographiquement situé en France ou provient directement d’activités françaises, vous restez imposable ici malgré toutes vos protestations et tous vos certificats de résidence étrangers.

Il suffit, et c’est absolument crucial de bien comprendre cette logique juridique implacable, qu’un seul de ces quatre critères soit objectivement rempli pour que le fisc français conserve intégralement et légitimement son droit souverain de vous imposer sur la totalité de vos revenus mondiaux. C’est une logique inclusive de “ou” et absolument pas une logique restrictive de “et”. Dans les faits quotidiens que vivent les expatriés, cette règle apparemment simple rend l’exil fiscal authentique et durable bien plus compliqué, contraignant et risqué qu’il n’y paraît dans les vidéos enthousiastes de coachs YouTube bronzés.

Vous pouvez tout à fait avoir investi dans un magnifique appartement de standing à Lisbonne avec vue imprenable sur le Tage et le pont du 25 avril, avoir créé une société de conseil enregistrée officiellement à Dubaï avec tous les documents légaux en règle, et passer effectivement huit à neuf mois complets par an hors de France en voyageant entre plusieurs pays. Mais si votre femme et vos deux enfants adolescents continuent tranquillement à vivre dans votre maison familiale de Lyon parce que vous ne voulez évidemment pas bouleverser brutalement leur scolarité en cours et couper leurs liens sociaux, vous restez inexorablement, implacablement, définitivement résident fiscal français au regard de la loi. Point final. Et le jour inévitable où Bercy s’en rendra compte grâce à ses algorithmes de détection (et il s’en rendra mathématiquement compte tôt ou tard, nous verrons précisément comment dans la partie 4), vous recevrez un redressement fiscal massif portant potentiellement sur plusieurs années fiscales d’arriérés cumulés, assorti d’intérêts de retard substantiels calculés depuis votre prétendu départ, et de pénalités financières lourdes pouvant légalement atteindre 40%, 80% voire exceptionnellement 100% des sommes dues en cas de manquement délibéré caractérisé ou de manœuvres frauduleuses avérées.

L’exit tax redoutable : le péage de sortie totalement invisible que personne ne voit jamais venir

Le second piège fiscal majeur, systématiquement et commodément omis par tous les influenceurs vendeurs de rêve et la quasi-totalité des coachs autoproclamés en optimisation internationale, c’est la fameuse et redoutable exit tax. Ce mécanisme fiscal français extrêmement sophistiqué, officiellement instauré par une loi de 2011 puis considérablement durci et précisé par plusieurs réformes successives dont la dernière date de 2019, constitue une véritable épée de Damoclès administrative suspendue pendant quinze longues années au-dessus de la tête de tous les entrepreneurs et investisseurs significatifs qui détiennent des participations importantes dans des sociétés, cotées ou non cotées.

Le principe juridique de base est aussi élégant intellectuellement que redoutable financièrement dans ses conséquences pratiques : si vous transférez officiellement votre domicile fiscal hors de France tout en détenant simultanément des participations substantielles dans des sociétés (actions de sociétés cotées en bourse, parts sociales de SARL ou SAS non cotées) d’une valeur globale supérieure au seuil de 800 000 euros, ou bien représentant individuellement plus de 50% du capital social d’au moins une société quelle que soit sa valorisation, alors l’administration fiscale française considère juridiquement et fictivement que vous avez “virtuellement” vendu l’intégralité de vos titres et participations au moment précis de votre départ du territoire, même si en réalité vous n’avez évidemment rien vendu du tout et que vous conservez la pleine propriété de tous vos titres.

Prenons un exemple concret et parlant pour bien comprendre la mécanique et surtout l’impact financier potentiellement dévastateur. Vous êtes entrepreneur, vous avez fondé et développé pendant dix ans une startup technologique prometteuse dans la fintech ou la healthtech, et votre société est aujourd’hui valorisée globalement à 5 millions d’euros lors du dernier tour de financement en série B. Vous en détenez personnellement encore 80% du capital social après plusieurs dilutions successives auprès d’investisseurs. Vous décidez de partir vous installer officiellement à Lisbonne ou Dubaï pour profiter d’une fiscalité plus clémente sur vos futurs revenus. Voici très exactement ce qui va se passer fiscalement en France au moment de votre départ officiel, que vous le vouliez ou non, que vous le compreniez ou non.

L’administration fiscale française va calculer méticuleusement la plus-value latente, c’est-à-dire purement théorique et non réalisée, entre la valeur actuelle de marché de vos participations (80% de 5 millions, soit 4 millions d’euros) et votre prix d’acquisition historique initial (généralement proche de zéro ou quelques milliers d’euros symboliques pour un fondateur qui a créé sa société). Cette plus-value latente théorique de pratiquement 4 millions d’euros va être soumise au prélèvement forfaitaire unique de 30% (le fameux PFU ou flat tax), ce qui représente très concrètement une exit tax totale d’environ 1,2 million d’euros que vous devez théoriquement payer immédiatement à l’État français... alors que vous n’avez matériellement rien vendu du tout, que vous ne disposez d’aucune liquidité pour payer cette somme colossale, et que vos titres restent totalement illiquides car non cotés en bourse.

La situation devient encore plus kafkaïenne et absurde : vous devez donc théoriquement trouver 1,2 million d’euros en cash sonnant et trébuchant pour payer une taxe sur une vente qui n’a jamais eu lieu, sur de l’argent que vous n’avez jamais perçu, et sur une valorisation qui reste purement théorique et pourrait s’effondrer du jour au lendemain si votre startup fait faillite dans les mois suivants (ce qui arrive statistiquement dans 70% des cas pour les startups en phase de croissance).

Certes, et c’est la seule vraie bonne nouvelle dans ce tableau sinistre, cette exit tax terrifiante peut être légalement suspendue, c’est-à-dire mise en quelque sorte entre parenthèses temporaires, si vous vous installez géographiquement dans un pays membre de l’Union européenne ou de l’Espace économique européen grâce à une jurisprudence de la Cour de justice de l’Union européenne qui a considéré que l’exit tax immédiate constituait une entrave disproportionnée à la libre circulation des capitaux et des personnes garantie par les traités européens. Mais attention absolue aux illusions dangereuses et aux raccourcis trompeurs : cette suspension administrative n’est catégoriquement pas, absolument pas, une annulation magique et définitive de la dette fiscale. Elle reste une dette fiscale conditionnelle très réelle qui plane silencieusement mais implacablement au-dessus de votre tête comme une menace permanente pendant une durée légale maximale de quinze longues années.

Si à tout moment pendant ces quinze années vous cédez effectivement et réellement vos titres ou participations concernés, même partiellement, ou bien si le fisc français estime souverainement que votre expatriation initiale n’était finalement pas “réelle et durable” au sens de la doctrine administrative (critères flous et largement discrétionnaires), l’exit tax initialement suspendue devient immédiatement et intégralement exigible dans sa totalité, avec en prime des intérêts de retard qui ont continué à courir silencieusement et à s’accumuler depuis la date de votre départ initial, même pendant toute la période de suspension. Le réveil peut être absolument brutal et financièrement dévastateur.

En 2024, Bercy a ainsi rattrapé fiscalement plusieurs dizaines d’entrepreneurs français qui pensaient naïvement et sincèrement avoir totalement et définitivement échappé à cette taxation en s’installant tranquillement au Portugal sous le régime fiscal avantageux des résidents non habituels entre 2018 et 2021. Ils ont découvert avec stupeur et effroi, parfois cinq, six ou même sept ans après leur départ initial qu’ils croyaient définitif et sécurisé, qu’ils devaient soudainement à l’administration fiscale française des sommes absolument colossales de plusieurs centaines de milliers d’euros chacun, assorties d’intérêts de retard calculés rétroactivement qui avaient continué à courir et à gonfler silencieusement pendant toutes ces années d’oubli apparent. Le choc psychologique, financier et familial a été immense et destructeur pour la plupart. Certains ont dû revendre précipitamment leurs parts sociales dans de très mauvaises conditions de marché et en position de faiblesse pour pouvoir payer. D’autres ont préféré négocier péniblement un retour administratif en France accompagné d’un échéancier de paiement étalé sur plusieurs années.

Le message implicite mais absolument limpide de Bercy à travers ces affaires très médiatisées dans la presse spécialisée est parfaitement clair et dissuasif : partir géographiquement n’est catégoriquement pas effacer administrativement. Le lien fiscal français, matérialisé juridiquement par l’exit tax conditionnelle, peut vous poursuivre implacablement et vous rattraper brutalement pendant quinze très longues années après votre départ initial que vous pensiez pourtant définitif et sécurisé. C’est une laisse fiscale invisible à l’œil nu mais juridiquement bien réelle, une dette conditionnelle qui dort mais ne meurt jamais vraiment, un risque latent permanent qui peut se matérialiser à tout moment et exploser comme une bombe à retardement fiscale.

Les conventions fiscales bilatérales : entre protection théorique sur le papier et piège pratique sur le terrain

La troisième dimension systématiquement et dangereusement mal comprise, sous-estimée ou carrément ignorée par l’immense majorité des candidats enthousiastes à l’exil fiscal, c’est toute la complexité juridique et administrative absolument labyrinthique des fameuses conventions fiscales bilatérales signées entre États. La France a patiemment signé et ratifié au fil des décennies plus de 120 conventions fiscales internationales différentes avec pratiquement tous les pays développés et une grande partie des pays émergents, précisément dans le but louable et affiché d’éviter les situations aberrantes et injustes de double imposition où le même revenu serait taxé deux fois intégralement dans deux pays différents, créant une spoliation fiscale totale du contribuable pris en sandwich.

En théorie juridique pure, ces accords internationaux bilatéraux sont effectivement censés protéger généreusement les expatriés et garantir une certaine équité fiscale : si vous êtes légitimement imposé sur un revenu donné dans votre pays de résidence fiscale effective, vous ne devriez logiquement et légalement pas l’être une seconde fois intégralement en France sur ce même revenu, et réciproquement. Le principe de base semble limpide, juste, raisonnable. Malheureusement, la pratique quotidienne vécue par les expatriés fiscaux est infiniment, infiniment plus compliquée, tortueuse, kafkaïenne, et franchement cauchemardesque administrativement.

Pourquoi une telle différence abyssale entre la théorie élégante et la réalité vécue ? Parce que ces conventions internationales ne traitent catégoriquement pas tous les types de revenus de la même manière uniforme et simple. Elles répartissent de manière extrêmement subtile, technique et variable le droit souverain d’imposer selon la nature juridique précise des revenus considérés, et cette répartition change radicalement d’une convention bilatérale à l’autre. Il n’existe absolument aucune standardisation internationale harmonisée.

Prenons quelques exemples concrets très parlants pour illustrer cette complexité redoutable. Les salaires et traitements provenant d’une activité salariée classique sont généralement, dans la plupart des conventions, imposables prioritairement dans le pays de résidence fiscale effective du salarié, sauf si l’activité professionnelle est physiquement et matériellement exercée en France pendant une durée significative, auquel cas la France conserve son droit de taxer proportionnellement cette part d’activité française même si vous êtes officiellement résident fiscal portugais ou dubaïote.

Les dividendes, ces revenus du capital si prisés des entrepreneurs et investisseurs, peuvent légalement être taxés successivement dans les deux pays selon un mécanisme particulièrement vicieux et coûteux : d’abord obligatoirement dans le pays source où se situe géographiquement la société qui distribue les dividendes (généralement par une retenue fiscale obligatoire à la source effectuée automatiquement par la société au moment du versement), puis ensuite dans le pays de résidence fiscale du bénéficiaire (avec en principe un crédit d’impôt théorique censé éviter la double imposition... mais qui en pratique ne fonctionne jamais parfaitement à 100%, laissant systématiquement une partie significative de double taxation résiduelle inexpliquée).

Les revenus fonciers locatifs provenant de biens immobiliers restent toujours, absolument toujours sans aucune exception possible dans toutes les conventions existantes, imposables intégralement et définitivement dans le pays géographique où se situe physiquement le bien immobilier concerné. Si vous êtes officiellement et légitimement résident fiscal portugais depuis cinq ans mais que vous possédez encore un appartement locatif dans le Marais à Paris, vous paierez évidemment et intégralement l’impôt français sur ces loyers perçus en France, point final, sans aucune discussion ni négociation possible.

Les plus-values mobilières réalisées lors de la cession de titres ou d’actions dépendent encore plus étroitement et spécifiquement de chaque convention bilatérale particulière considérée. Certaines conventions attribuent généreusement le droit exclusif d’imposer au seul pays de résidence fiscale du cédant, d’autres maintiennent jalousement un droit concurrent d’imposition pour le pays source, d’autres encore prévoient des mécanismes complexes de partage proportionnel ou de taxation plafonnée. C’est un véritable maquis juridique totalement impénétrable pour un non-spécialiste.

Le problème majeur et récurrent qui empoisonne quotidiennement la vie de milliers d’expatriés, c’est que chaque convention fiscale bilatérale est fondamentalement un texte juridique international unique, original, souvent ancien et jamais mis à jour, rédigé dans un langage technique abscons et impénétrable, s’étalant généralement sur plusieurs dizaines de pages denses de clauses alambiquées, et qui diffère substantiellement, parfois radicalement, d’un pays partenaire à l’autre dans ses dispositions concrètes. La convention fiscale signée entre la France et le Portugal en 1971 n’a strictement rien à voir dans ses mécanismes précis avec la convention signée entre la France et les Émirats arabes unis en 1993, elle-même radicalement différente de la convention avec la Belgique qui date de 1964 et n’a jamais été substantiellement modernisée depuis.

Et le cauchemar administratif se matérialise vraiment concrètement quand les deux administrations fiscales nationales concernées ne parviennent tout simplement pas à s’accorder sur l’interprétation juridique précise d’une clause technique ambiguë de la convention (ce qui arrive très, très régulièrement dans la pratique quotidienne, bien plus souvent que les statistiques officielles ne l’admettent publiquement). Le contribuable expatrié bien intentionné et de bonne foi se retrouve alors littéralement pris en otage et en sandwich administratif entre deux bureaucraties fiscales nationales qui ne communiquent pas efficacement entre elles, ne se coordonnent jamais, et défendent chacune jalousement ses intérêts budgétaires nationaux.

Résultat concret et absolument désastreux : le malheureux contribuable doit parfois effectivement payer deux fois intégralement le même impôt sur le même revenu dans les deux pays successivement, mobilisant ainsi des sommes colossales et bloquant sa trésorerie personnelle ou d’entreprise pendant des mois voire des années, avant d’espérer obtenir un jour hypothétique, des années plus tard après d’épuisantes et coûteuses procédures administratives et contentieuses binationales, un éventuel remboursement partiel (jamais total) du trop-perçu manifeste. Entre-temps, votre trésorerie personnelle a dramatiquement saigné, vous avez dû payer très cher des avocats fiscalistes spécialisés dans les deux pays concernés pour tenter de débloquer la situation kafkaïenne, et vous avez perdu un temps professionnel absolument précieux et irremplaçable que vous auriez pu consacrer utilement à développer votre activité ou à profiter simplement de votre famille.

Plusieurs expatriés fiscaux déçus et échaudés témoignent régulièrement de ce cauchemar administratif vécu dans des forums spécialisés ou des interviews : “J’ai consciencieusement payé mes impôts au Portugal sur mes dividendes perçus comme le prévoit la loi portugaise. Puis quelques mois plus tard la France m’a soudainement réclamé exactement la même somme totale en arguant que je n’avais soi-disant pas correctement appliqué la bonne clause technique de la convention bilatérale dans mon calcul initial. J’ai dû payer une seconde fois intégralement sous la menace de poursuites, puis j’ai immédiatement demandé un remboursement officiel au Portugal pour double imposition manifeste. Trois longues années plus tard, j’attends toujours désespérément ce remboursement pourtant légitime. Entre les deux pays qui se renvoient mutuellement la responsabilité, j’ai définitivement perdu 45 000 euros en double taxation inexpliquée et totalement injuste, sans même compter les 15 000 euros supplémentaires d’honoraires d’avocats fiscalistes que j’ai dû payer dans les deux pays pour tenter vainement de débloquer cette situation administrative absurde.”

🧳 Désillusions d’expats : solitude, galères et retours amers

Pendant presque exactement deux décennies entières et prospères, s’étalant approximativement de 1995 à 2016, la ville de Londres et le Royaume-Uni dans son ensemble ont incarné de manière presque parfaite et incontestée le fantasme absolu du paradis fiscal européen idéal et accessible : une proximité géographique remarquable avec la France permettant des allers-retours faciles (seulement 2h15 de trajet en Eurostar depuis la gare du Nord parisienne), une langue internationale universelle relativement accessible même pour des Français moyennement anglophones, un système de fiscalité personnelle extrêmement attractive pour tous les étrangers fortunés bénéficiant du statut juridique avantageux de “non-domicilié” qui permettait d’échapper largement à l’imposition britannique sur les revenus mondiaux, une stabilité juridique et politique légendaire inspirant confiance, et surtout un écosystème financier et entrepreneurial absolument dynamique de niveau mondial qui attirait naturellement les talents et les capitaux.

Des dizaines puis des centaines de milliers de Français, principalement des cadres supérieurs de la finance, des banquiers d’affaires, des entrepreneurs technologiques, des consultants internationaux, ont progressivement fait leurs valises et traversé la Manche pour s’installer durablement dans la capitale britannique. Les estimations démographiques les plus sérieuses et convergentes parlent d’une population française installée à Londres qui aurait atteint son pic historique entre 300 000 et 400 000 personnes aux alentours de 2015, faisant de la capitale britannique la sixième ville française par sa population, devant des métropoles comme Bordeaux ou Strasbourg. C’était véritablement un exode massif et silencieux, une expatriation de masse parfaitement assumée.

Puis tout a brutalement basculé le jeudi 23 juin 2016, date historique qui restera gravée dans les mémoires européennes. Ce jour-là, contre toute attente des sondages et des marchés financiers, le peuple britannique a voté par référendum en faveur de la sortie du Royaume-Uni de l’Union européenne, ce qu’on appellera désormais universellement le Brexit. Ce vote surprise a immédiatement déclenché un long processus politique et juridique extrêmement complexe de divorce qui a duré plus de quatre années et demie, officialisé définitivement le 31 janvier 2020 par la sortie formelle, suivie d’une période de transition économique jusqu’au 31 décembre 2020 où les derniers liens ont été effectivement rompus.

Du jour au lendemain, ou plus précisément du 1er janvier 2021 au matin, toutes les règles du jeu qui avaient prévalu pendant deux décennies ont changé radicalement et définitivement pour les Français résidant à Londres et dans tout le Royaume-Uni. La première contrainte nouvelle et massive a été l’obligation légale d’obtenir un visa pour continuer à résider légalement sur le sol britannique. Pour tous ceux qui étaient déjà installés avant la date butoir du Brexit, il fallait impérativement obtenir le fameux “settled status” réservé à ceux justifiant de plus de cinq années de résidence continue et documentée. Pour tous les autres résidents plus récents ou pour quiconque souhaitait s’installer nouvellement, il devenait obligatoire de demander et d’obtenir un visa de travail classique sponsorisé par un employeur britannique acceptant de se porter garant, un visa d’entrepreneur exigeant la présentation d’un business plan solide validé par les autorités et un investissement initial minimum de 50 000 livres sterling, ou encore un visa investisseur réservé aux ultra-riches exigeant un investissement colossal de minimum 2 millions de livres sterling dans l’économie britannique, soit environ 2,3 millions d’euros au cours de change actuel.

La fin de la libre circulation européenne, ce principe fondateur et sacré qui avait permis pendant des décennies à n’importe quel citoyen européen de s’installer librement où bon lui semblait dans l’espace Schengen avec simplement une carte d’identité nationale, a constitué un choc psychologique et pratique immense. Fini le temps béni où l’on pouvait s’installer tranquillement à Londres avec juste une carte d’identité française dans la poche et chercher un emploi ou lancer une activité une fois sur place. Les Français sont brutalement devenus des étrangers “comme les autres”, exactement soumis aux mêmes contraintes administratives lourdes que les Américains, les Australiens ou les Japonais. L’accès au système de santé publique britannique, le fameux NHS universellement admiré et gratuit, est devenu strictement conditionné au paiement préalable d’une cotisation annuelle obligatoire de 624 livres sterling par personne et par an, et pour beaucoup d’expatriés professionnels, il est devenu indispensable de souscrire en complément une assurance santé privée extrêmement coûteuse pour garantir des soins de qualité et éviter les délais d’attente astronomiques du système public saturé. Le coût moyen de ces assurances privées complémentaires oscille entre 2 000 et 5 000 livres par an et par personne selon l’âge et l’état de santé.

Mais peut-être le choc financier le plus violent et le plus inattendu pour les familles françaises installées est venu des frais de scolarité universitaire qui ont littéralement explosé du jour au lendemain. Les enfants français qui commençaient ou poursuivaient des études supérieures dans les prestigieuses universités britanniques ont brutalement perdu leur statut avantageux de “home student” qui leur permettait de bénéficier des tarifs préférentiels réservés aux résidents britanniques et européens. Du jour au lendemain, sans aucune transition ni période de grâce, les frais de scolarité annuels sont passés de 9 250 livres par an (tarif réglementé européen encore relativement accessible) à un tarif international prohibitif oscillant entre 20 000 et 38 000 livres sterling par an selon les universités et les filières, soit parfois plus de quatre fois plus cher. Pour une famille française ayant deux enfants poursuivant simultanément des études supérieures à Londres, cela représente un surcoût financier annuel absolument colossal pouvant atteindre 40 000 à 60 000 livres par an, soit environ 50 000 à 70 000 euros supplémentaires à débourser chaque année. C’est tout simplement insoutenable financièrement pour l’immense majorité des familles, même aisées.

À cela s’est ajoutée une complexité bancaire administrative croissante et extrêmement pénible. Les grandes banques britanniques traditionnelles, effrayées par les nouvelles contraintes réglementaires post-Brexit et les risques de non-conformité, ont massivement fermé ou drastiquement restreint les comptes bancaires des résidents européens non britanniques, préférant perdre ces clients plutôt que de risquer des amendes réglementaires colossales. Beaucoup de Français se sont retrouvés du jour au lendemain sans compte bancaire fonctionnel, incapables de recevoir leur salaire, de payer leur loyer, d’effectuer les opérations quotidiennes les plus basiques.

Le choc cumulatif de tous ces changements a été absolument brutal, à la fois financièrement, psychologiquement et familialement. Selon les statistiques officielles croisées publiées par l’ambassade de France à Londres et par l’Office for National Statistics britannique, environ 30 000 à 40 000 Français ont définitivement quitté le Royaume-Uni entre 2019 et 2023, soit près de 10% de la population française totale installée. Une partie significative de ces départs est rentrée directement en France métropolitaine, retrouvant le pays qu’ils avaient quitté parfois quinze ou vingt ans auparavant et qu’ils redécouvraient avec un regard neuf. D’autres ont choisi de rebondir vers de nouvelles destinations de repli jugées plus accueillantes et stables : Lisbonne au Portugal qui offrait encore à l’époque son régime fiscal RNH attractif, Madrid et Barcelone en Espagne qui multipliaient les incitations, Amsterdam aux Pays-Bas pour rester dans un environnement anglo-saxon, Dublin en Irlande pour la langue anglaise, ou même Dubaï aux Émirats arabes unis pour les plus fortunés en quête de soleil permanent et de fiscalité nulle.

Un banquier d’investissement français qui avait vécu dix-huit années heureuses à Londres témoigne avec une certaine amertume : “En 2016, avant le référendum maudit, j’avais absolument tout ici : un salaire confortable à six chiffres, une belle maison victorienne dans le Surrey avec jardin, mes trois enfants scolarisés dans une excellente école publique gratuite, une vie sociale riche et stable, un réseau professionnel solide. C’était mon chez-moi, je me sentais Londonien. Post-Brexit, absolument tout s’est progressivement mais inexorablement compliqué et dégradé. J’ai dû payer personnellement 15 000 livres d’honoraires d’avocats spécialisés en immigration pour sécuriser définitivement mon statut de résident permanent et éviter l’expulsion, mes enfants ont brutalement perdu tous leurs avantages universitaires et se sont retrouvés à devoir payer des fortunes, et professionnellement, ma banque a commencé à délocaliser massivement des pans entiers de l’équipe vers Paris et Francfort pour conserver son passeport européen de services financiers. En 2022, après six années de dégradation progressive et d’incertitude permanente, j’ai définitivement plié bagage et je suis rentré en France avec ma famille. Londres pour nous, c’est malheureusement fini. Une page s’est tournée.”

Le Portugal devenu victime tragique de son propre succès massif et de son attractivité débordante

Face à cet exode britannique post-Brexit et à l’attractivité brutalement déclinante de Londres, le Portugal s’est naturellement et presque automatiquement imposé comme la destination européenne de repli privilégiée et évidente pour tous les Français expatriés ou candidats à l’expatriation en quête d’optimisation fiscale accessible. Le petit pays ibérique avait intelligemment créé dès 2009, en pleine crise financière mondiale, un régime fiscal sur mesure spécifiquement conçu pour attirer les talents et les capitaux étrangers : le célèbre statut de Résident Non Habituel, universellement connu sous son acronyme RNH qui est devenu un véritable sésame fiscal pendant une décennie et demie.

Ce régime était véritablement exceptionnel et généreux dans ses avantages fiscaux concrets. Pour une durée fixe et garantie de dix années consécutives à compter de l’obtention du statut, les nouveaux résidents portugais bénéficiant du RNH profitaient d’une taxation à seulement 20% sur leurs revenus professionnels dits “à haute valeur ajoutée” selon une liste officielle définie par décret incluant les architectes, médecins, ingénieurs, consultants, artistes, chercheurs, et de nombreuses autres professions intellectuelles. Mais surtout, avantage fiscal absolument royal et unique en Europe, ils bénéficiaient d’une exonération totale, complète, à 100% sur tous leurs revenus de source étrangère quelle qu’en soit la nature : dividendes de sociétés non portugaises, intérêts financiers de placements internationaux, plus-values mobilières sur actions étrangères, royalties de propriété intellectuelle. C’était fiscalement un eldorado absolu pour tous les investisseurs et entrepreneurs qui avaient constitué un patrimoine financier diversifié hors du Portugal.

En complément, le pays n’appliquait aucun impôt sur la fortune, le climat atlantique était agréablement doux toute l’année, le coût de la vie restait à l’époque très modéré comparé à Paris ou Londres, la culture latine était culturellement proche et rassurante pour des Français, et la proximité géographique permettait de rentrer facilement voir sa famille avec seulement 2h30 d’avion entre Paris et Lisbonne. Le package complet semblait absolument parfait, trop beau pour être vrai.

Le régime RNH a connu un succès colossal qui a largement dépassé toutes les prévisions initiales des autorités portugaises qui pensaient attirer quelques centaines de retraités aisés d’Europe du Nord. Entre 2015 et 2023, période de boom maximal, plus de 40 000 Français se sont officiellement et administrativement installés au Portugal selon les statistiques consulaires, principalement concentrés géographiquement dans les grandes métropoles de Lisbonne et Porto, ainsi que dans la région touristique et balnéaire de l’Algarve au sud. Mais les experts démographiques estiment que les chiffres réels, en comptant tous les Français non déclarés officiellement et les situations de double résidence non régularisées, atteignaient probablement 60 000 à 70 000 personnes au pic de 2022.

au Portugal depuis le 1er janvier 2024,")

Mais ce succès massif et incontrôlé a malheureusement créé des effets pervers économiques et sociaux absolument dévastateurs qui ont fini par tuer progressivement la poule aux œufs d’or et retourner violemment l’opinion publique portugaise contre ces expatriés privilégiés. La première conséquence visible et mesurable a été une flambée immobilière absolument spectaculaire et totalement inédite dans l’histoire récente du pays. Entre 2015 et 2023, les prix immobiliers à l’achat dans le centre historique de Lisbonne ont explosé de plus de 120% en seulement huit années. Un appartement de standing type T2 dans le quartier prisé et touristique du Chiado, qui se louait tranquillement 800 euros par mois en 2015, atteignait des loyers mensuels de 2 500 à 3 000 euros en 2023, soit plus du triple. L’accession à la propriété est devenue purement et simplement impossible pour l’immense majorité des jeunes Portugais actifs qui gagnent en moyenne 1 200 euros nets par mois.

Cette flambée immobilière a entraîné une gentrification accélérée et brutale des quartiers historiques centraux de Lisbonne et Porto. Ces quartiers populaires et authentiques, où vivaient depuis des générations des familles portugaises modestes dans de vieux immeubles délabrés mais pleins de charme, se sont progressivement transformés en vitrines touristiques aseptisées remplies de locations Airbnb pour touristes fortunés et d’appartements de luxe pour expatriés aisés. Les habitants historiques ont été progressivement mais inexorablement chassés vers les banlieues lointaines et mal desservies, incapables de supporter les loyers qui avaient triplé ou quadruplé en quelques années. Les petits commerces de proximité authentiques (épiceries familiales, merceries, cordonniers, cafés traditionnels) ont fermé les uns après les autres, remplacés par des boutiques de souvenirs pour touristes, des restaurants à prix parisiens, des concept stores branchés.

Ce bouleversement social profond et traumatisant a naturellement développé un ressentiment croissant et de plus en plus ouvertement exprimé de la population locale portugaise envers tous ces expatriés étrangers perçus comme des privilégiés égoïstes responsables de tous les maux. En 2022 et 2023, des mouvements de protestation sociale spontanés et massifs ont émergé dans les rues de Lisbonne avec des slogans sans ambiguïté et parfois violents : “Lisboa não está à venda” (Lisbonne n’est pas à vendre), “Go home, rich foreigners” (Rentrez chez vous, riches étrangers), “Tourists go home” (Touristes rentrez chez vous). Des graffitis hostiles sont apparus sur les murs des quartiers gentrifiés. L’ambiance est devenue électrique et franchement hostile.

Face à cette pression sociale devenue insoutenable et à l’approche d’élections législatives tendues, le gouvernement portugais n’a eu d’autre choix que de réagir fermement et de démanteler progressivement le régime RNH devenu un symbole de l’injustice sociale. En 2020, première restriction significative, une taxation minimale de 10% a été introduite sur les pensions de retraite étrangères qui étaient jusqu’alors totalement exonérées, mettant fin au paradis fiscal des retraités français, anglais et suédois. Puis en octobre 2023, coup de tonnerre politique, le gouvernement a annoncé la suppression pure et simple et immédiate du régime RNH pour tous les nouveaux arrivants à compter du 1er janvier 2024. Finis les avantages fiscaux attractifs qui avaient fait la réputation internationale du Portugal. Enfin en 2024, dernière étape, une révision substantielle à la baisse des avantages fiscaux encore applicables pour les anciens bénéficiaires ayant obtenu leur statut RNH avant la réforme a été votée, avec une taxation progressive réintroduite sur certains revenus qui étaient auparavant totalement exonérés.

Les dizaines de milliers de Français installés au Portugal en comptant naïvement sur la stabilité fiscale du régime RNH pendant dix ans se retrouvent aujourd’hui dans une situation hybride extrêmement inconfortable, incertaine et anxiogène. Certains avantages fiscaux subsistent encore partiellement pour ceux qui ont obtenu leur précieux statut avant 2024, mais l’instabilité réglementaire constante est désormais devenue la nouvelle norme et plus personne ne sait vraiment ce que sera concrètement la fiscalité portugaise applicable dans trois ou cinq ans. Beaucoup d’expatriés français déçus et échaudés envisagent sérieusement et ouvertement leur prochain déménagement vers d’autres cieux plus cléments et surtout plus stables, lassés d’être les boucs émissaires permanents de tous les problèmes sociaux portugais et de la crise aigüe du logement qu’ils n’ont pas créée à eux seuls.

Sophie, consultante indépendante de 39 ans qui s’était installée avec enthousiasme à Lisbonne en 2019 en quittant Lyon, témoigne aujourd’hui avec une certaine désillusion : “Je suis honnêtement venue au Portugal principalement pour le régime fiscal RNH exceptionnel qu’on me vantait partout, je reste aujourd’hui par simple inertie et paresse de repartir. Mais chaque année maintenant, ils changent brutalement les règles fiscales sans prévenir, mon loyer a doublé en quatre ans et devient insoutenable, et je sens clairement que les Portugais me regardent de travers dans la rue comme si j’étais responsable de tous leurs problèmes de logement. Je me demande sincèrement combien de temps je vais encore tenir dans ces conditions. Le rêve portugais idéalisé que je m’étais construit dans ma tête est progressivement devenu une situation précaire et inconfortable.”

Dubaï, le nouveau mirage doré étincelant qui cache des réalités bien terrestres et prosaïques

Dans ce paysage mondial post-Brexit profondément chamboulé et recomposé, où Londres est devenu inaccessible administrativement et le Portugal socialement hostile, un nouveau champion inattendu s’est progressivement mais fermement imposé comme la nouvelle Mecque absolue et incontestée des expatriés fiscaux français en quête de soleil, de luxe et de fiscalité nulle : Dubaï, la métropole futuriste et clinquante des Émirats arabes unis. L’émirat autoritaire ne prélève structurellement aucun impôt direct sur les revenus des personnes physiques quelle que soit leur origine, applique une TVA symbolique et quasi invisible de seulement 5% sur la consommation, et offre un cadre de vie résolument luxueux et moderne sous un soleil éclatant et permanent 360 jours par an. Le package marketing semblait absolument parfait pour tous ceux qui cherchaient à échapper définitivement au fisc français.

Entre 2020 et 2025, période de boom exceptionnel, la population française officiellement enregistrée aux Émirats arabes unis a littéralement explosé de manière spectaculaire : elle est passée de 12 000 résidents officiels recensés en 2019 à près de 30 000 en 2025 selon les statistiques consulaires, soit une multiplication par 2,5 en seulement six années. Et ces chiffres officiels publiés par le consulat sont très probablement largement sous-estimés car ils ne comptabilisent que les Français qui ont fait la démarche volontaire de s’inscrire officiellement au registre consulaire, alors que beaucoup vivent là-bas en résidence temporaire sans jamais se déclarer, échappant ainsi complètement aux statistiques officielles.

Les réseaux sociaux, Instagram et YouTube en tête, ont massivement amplifié et démultiplié ce phénomène d’attraction en créant une véritable bulle médiatique autour de Dubaï. Les plateformes regorgent littéralement de vidéos soigneusement mises en scène de “coachs” en développement personnel, d’entrepreneurs digitaux bronzés, de stars de télé-réalité reconverties en influenceuses business, qui montrent complaisamment leur vie quotidienne supposée idyllique à Dubaï : piscines immenses à débordement au 40ème étage de tours futuristes, voitures de sport italiennes garées devant des hôtels sept étoiles, dîners gastronomiques dans des restaurants panoramiques étoilés, et naturellement, le mantra obsessionnel répété en boucle : zéro impôt, zéro impôt, zéro impôt. Le message subliminal martelé dans toutes ces publications soigneusement calibrées est simpliste mais percutant : “Si tu gagnes 200 000 euros nets par an en France, tu paies environ 60 000 euros d’impôts au fisc. À Dubaï : exactement zéro. C’est mathématique, c’est indiscutable, c’est un no-brainer absolu.”

Mais comme toujours dans ces histoires d’exil fiscal trop belles pour être vraies, la réalité quotidienne vécue sur le terrain est infiniment, infiniment plus complexe, nuancée, contraignante et finalement décevante que la promesse marketing ultra-lisse vendue sur Instagram par des influenceurs qui sont souvent eux-mêmes payés grassement par des promoteurs immobiliers locaux pour vanter les mérites de l’émirat.

Sur le plan purement fiscal et administratif d’abord, vivre légalement et durablement à Dubaï impose des contraintes et des coûts non négligeables qu’on oublie soigneusement de mentionner dans les vidéos promotionnelles. Il y a d’abord l’obligation légale absolue de résider physiquement et effectivement au moins 183 jours complets par an dans l’émirat pour pouvoir légitimement être considéré comme résident fiscal émirati et donc non-résident fiscal français. Cette contrainte de présence physique obligatoire est strictement contrôlée et vous empêche de fait de voyager librement ou de passer du temps prolongé en France auprès de votre famille. Le visa de résidence longue durée, indispensable pour rester légalement plus de 90 jours, est strictement conditionné soit à un investissement immobilier substantiel minimum de 750 000 dirhams (environ 200 000 euros actuels) dans un bien résidentiel local, soit à la création et au maintien actif d’une société locale avec licence commerciale coûtant entre 15 000 et 50 000 dirhams annuels selon le type d’activité et la zone franche choisie.

Et contrairement à l’image idyllique d’un paradis fiscal totalement hermétique et secret, depuis 2023, les Émirats arabes unis ont officiellement rejoint le système mondial d’échange automatique d’informations fiscales et participent désormais activement et pleinement aux échanges bilatéraux avec la France. Concrètement, cela signifie très clairement que votre compte bancaire dubaïote, vos investissements locaux, vos revenus perçus dans l’émirat sont automatiquement et systématiquement déclarés chaque année au fisc français qui reçoit un fichier détaillé avec votre identité, vos soldes, vos transactions. La confidentialité bancaire qui faisait historiquement le charme de Dubaï a définitivement disparu. Enfin, en juin 2024, coup de tonnerre fiscal, le gouvernement émirati a introduit pour la toute première fois de son histoire une taxe sur les bénéfices des sociétés au taux de 9%, rompant ainsi avec des décennies de fiscalité nulle. Cette taxe, bien que ne touchant pas directement les revenus personnels des résidents, impacte évidemment indirectement tous les entrepreneurs et investisseurs qui structurent leurs revenus via des sociétés locales.