🕵️♂️ Escroqueries, Fraudes & Illusions : Plongée dans les Plus Grands Scandales

#126, Les arnaques

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 126 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

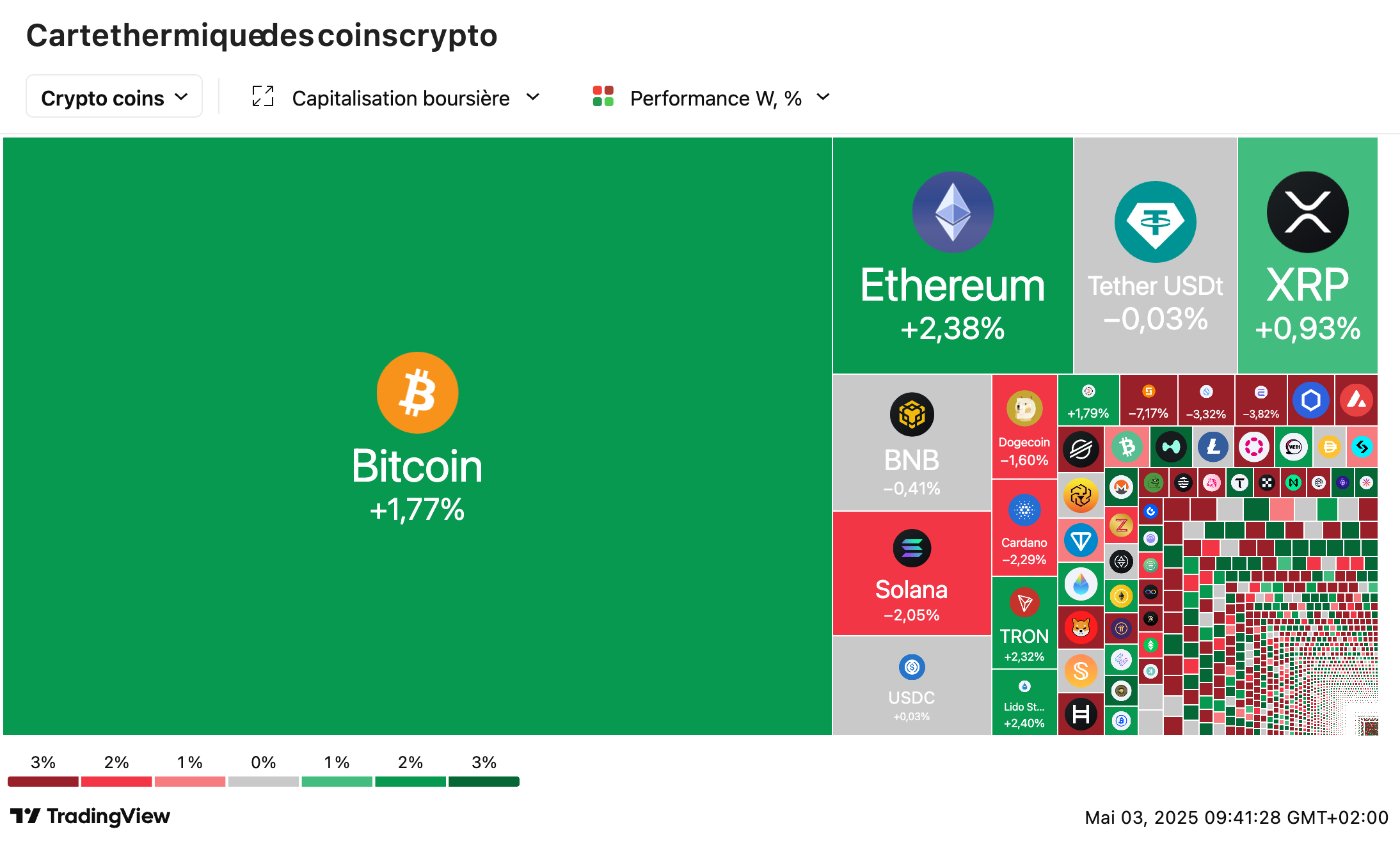

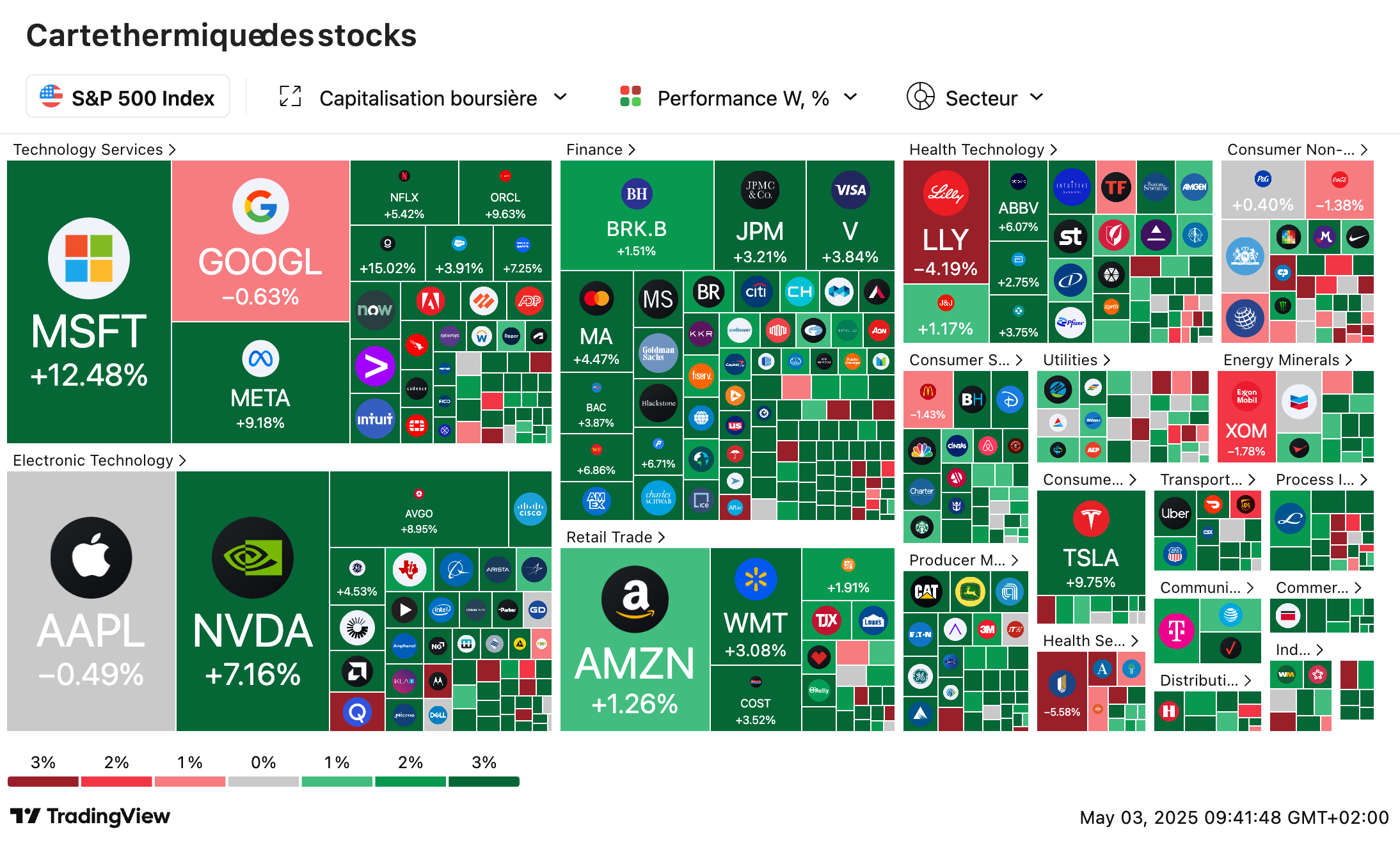

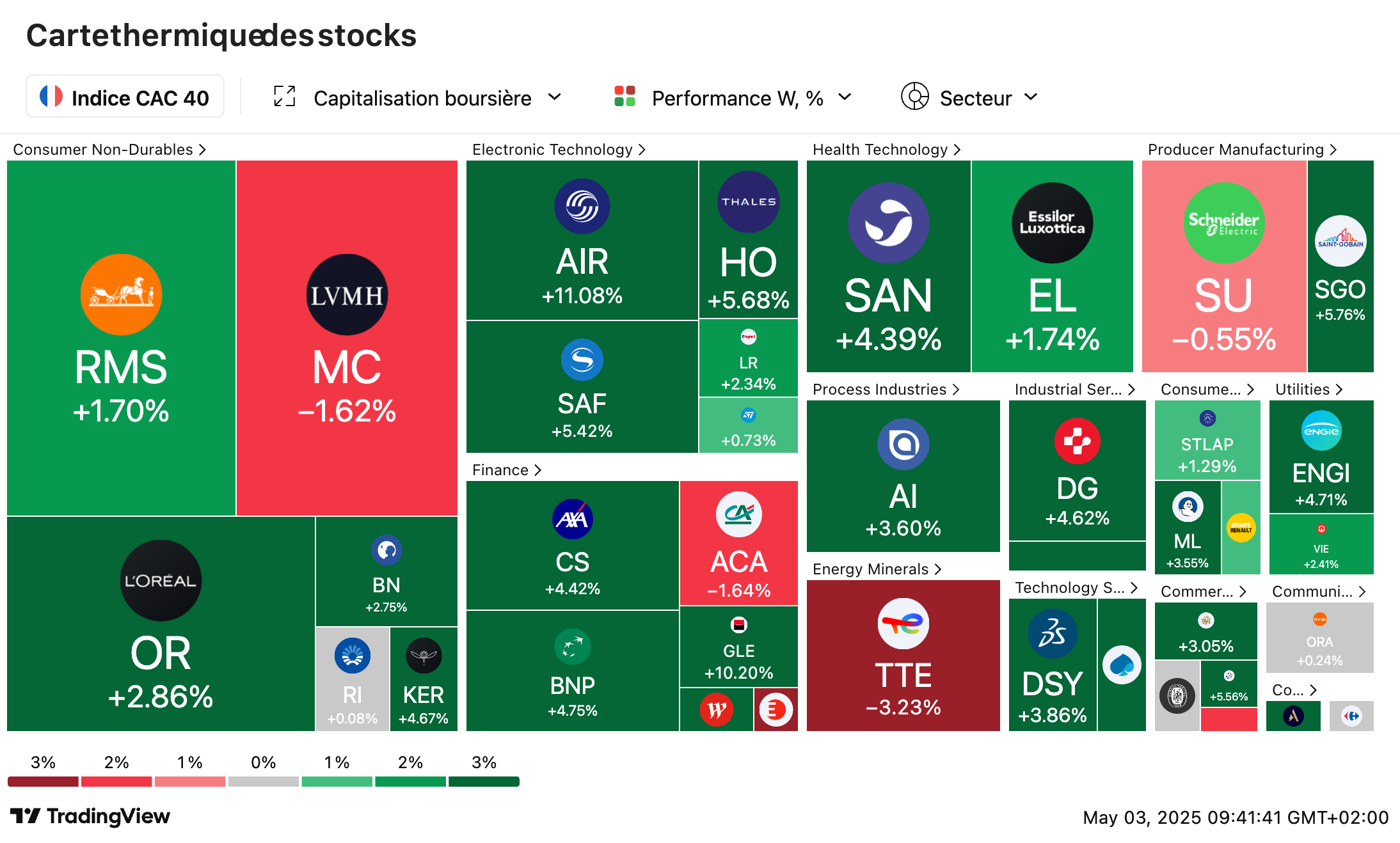

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

Les Maîtres de l’Illusion : Les Arnaques Qui Ont Marqué l’Histoire 💼💥

Les Arnaques 2.0 : Quand la Fraude Devient Digitale 👾💻

Pourquoi On Se Fait Avoir : Le Côté Psychologique de l’Arnaque 🧠🎭

Le Bouclier Anti-Arnaques : Ce Que Tu Peux Faire (Dès Maintenant) 🛡️📲

🍿 Les derniers contenus : Podcast & Youtube au RDV !

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

💼 Ramify : La gestion privée nouvelle génération – Institutionnelle, digitale, et faite pour vous 🚀

Oubliez les placements classiques, opaques et vieillots. Ramify dépoussière la gestion de patrimoine en alliant technologie de pointe et savoir-faire financier pour vous proposer une expérience haut de gamme, totalement personnalisée.

🎯 Grâce à leur équipe de recherche interne, une gestion pilotée rigoureuse et des stratégies inspirées des grands investisseurs pros, vous accédez à une vraie gestion institutionnelle… mais pensée pour les particuliers. Tout ça depuis une plateforme moderne, simple, et ultra-transparente.

Assurance-vie, PER, SCPI, Private Equity, cryptos, art, crowdfunding immobilier… Leur sélection couvre tous les univers d’investissement. Vous définissez vos objectifs, votre tolérance au risque, et Ramify s’occupe du reste.

📊 Côté résultats ? En 2024, leurs portefeuilles standards en gestion pilotée ont affiché des rendements allant de 5,03 % à 27,12 %, selon le niveau de risque choisi.

💡 Le bonus à ne pas manquer :

3 mois de frais de gestion offerts sur l’assurance-vie ou le PER

1 % de réduction immédiate sur vos investissements en immobilier ou en art

📈 Vous, mes abonnés : Nous sommes à 14 609 abonnés, je vous remercie pour votre accompagnement au quotidien.

⚡ Linkedin : Je recommence mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

🚨🚨 Aide à la déclaration - Le résumé pour les plus pressés :

🤝 Un Coach Dédié pour votre Déclaration 2025 : Bénéficiez d’un accompagnement sur-mesure pour déclarer vos revenus sans stress.

📆 C’est le moment : Le service de déclaration est ouvert depuis le 10 avril, il est temps de s’y mettre.

💡 Un Service Clé en Main : Pour 180 € TTC (déductible des revenus fonciers), un expert vous guide étape par étape.

📩 Facile et Efficace : Prenez rendez-vous, envoyez vos documents, et laissez-vous porter – on s’occupe de tout !

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

💼💶 Banquiers millionnaires : les bonus explosent dans les banques françaises : En 2024, les grandes banques françaises ont battu un record décennal : 734 banquiers ont touché plus d’un million d’euros, principalement chez BNP Paribas (439) et Société Générale (191). Les bonus cumulés atteignent 1,3 milliard d’euros, portés par la banque d’investissement. Pourtant, elles restent derrière Barclays ou JP Morgan, où les variables explosent jusqu’à 25 fois le fixe, accentuant la pression sur les salaires en Europe.

🚆💥 Grève SNCF : semaine noire en vue autour du 8 mai : La grève des contrôleurs et conducteurs SNCF s’annonce croissante dès lundi 5 mai, impactant fortement les TGV et Intercités, surtout autour du pont du 8 mai. Malgré un intéressement de 1.316 € et une hausse de salaire de 2,2 %, les syndicats réclament des mesures catégorielles. Les prévisions de trafic seront publiées dimanche, mais déjà les réservations routières explosent, révélant un retour massif vers la voiture en réaction à cette nouvelle crise ferroviaire récurrente.

⚽📺 Ligue 1 : Accord trouvé entre la LFP et DAZN : Après des mois de tensions, la LFP et DAZN annoncent la fin de leur litige. Le diffuseur paiera les 140 millions d’euros dus pour la fin de saison et retire ses poursuites de 573 millions €. Ce dénouement ouvre la voie à des discussions sur une chaîne 100 % Ligue 1, dans laquelle DAZN pourrait être partenaire. La LFP est désormais libre de sonder le marché, et Canal+ pourrait faire son retour dans la course aux droits.

💸📉 Le dollar chute, l’Europe encaisse : La baisse de près de 10 % du dollar face à l’euro en 2025 complique la vie des exportateurs européens. Cela réduit les revenus convertis en euros et grève la compétitivité des groupes comme L’Oréal, SAP ou Schneider. Selon Barclays, chaque -10 % du billet vert pourrait rogner 2 à 3 % des bénéfices des grandes entreprises du Vieux Continent. Certains s’en sortent mieux grâce à la couverture de change ou à une exposition locale, mais pour les géants du luxe ou de la santé, la pression est forte.

📈🇫🇷 Le Cac 40 rebondit fort : +2,3 %, 3e semaine de hausse : Grâce à une accalmie sur le front commercial et des chiffres de l’emploi US rassurants, la Bourse de Paris a signé l’une de ses meilleures séances de l’année, à 7.770 points. L’économie américaine crée 177.000 emplois, et Airbus flambe de +5 % après des résultats solides. La désescalade tarifaire entre les États-Unis et la Chine ouvre la voie à des négociations commerciales. Côté européen, les PMI d’avril montrent une lueur d’espoir dans l’industrie, malgré un secteur toujours en contraction.

En 2008, Elie Wiesel, survivant de la Shoah, prix Nobel de la paix et figure humanitaire mondiale, apprend qu’il vient de perdre toutes ses économies. Lui et sa fondation ont confié leur argent à un homme en apparence irréprochable : Bernard Madoff. Résultat : envolés, les 15 millions de dollars. Volatilisés dans une arnaque aussi simple que terriblement efficace, qui a piégé jusqu’aux plus avertis. Et ce n’est qu’un exemple parmi tant d’autres.

On a tous envie de croire qu’on ne tombera jamais dans le panneau. Que les escroqueries financières, c’est pour les naïfs, les crédules ou les trop cupides. Pourtant, l’histoire prouve l’inverse : elles ciblent tout le monde, et elles savent évoluer. De la fausse pièce en plomb de l’Antiquité au faux site d’investissement en cryptos d’aujourd’hui, la fraude financière a mille visages… et une seule constante : elle exploite la confiance.

Ce qui est encore plus fascinant (ou glaçant), c’est que les mécanismes sont souvent les mêmes. Les escrocs promettent monts et merveilles : des rendements exceptionnels, des opportunités uniques, un avantage réservé à quelques privilégiés… Et surtout, ils tissent leur toile autour de ce qu’on appelle les biais cognitifs. Ils savent comment piquer ta curiosité, flatter ton ego ou appuyer là où ça fait mal : l’envie de protéger ta famille, de ne pas rater une occasion en or, ou tout simplement de ne pas passer pour un idiot.

Et si l’histoire se répète, c’est parce que les arnaques changent d’habits, mais pas de recette. Madoff a remplacé Ponzi, FTX a succédé à Enron, les scams LinkedIn ont pris la relève des fax du prince nigérian… La technologie évolue, les escrocs aussi.

Alors, comment ne pas se faire avoir ? Comment repérer les signaux faibles, résister à la pression, et protéger ses proches ?

C’est tout l’objectif de cette newsletter. On va plonger ensemble dans les plus grands scandales de l’histoire de la finance, décrypter les méthodes des escrocs, comprendre pourquoi ça marche… et surtout, t’équiper pour ne pas être la prochaine cible.

Car une seule chose est sûre : en matière d’arnaque, l’ignorance coûte cher. Mais la lucidité, elle, rapporte gros.

Les Maîtres de l’Illusion : Les Arnaques Qui Ont Marqué l’Histoire 💼💥

Quand on pense à la criminalité financière, on imagine souvent un hacker solitaire derrière son écran ou un fraudeur malhonnête jouant avec des virements bancaires. Mais bien avant l’ère numérique, des hommes et des femmes aux apparences respectables ont bâti des empires… sur des mensonges. Ce sont les grands illusionnistes de la finance, les génies du bluff et de la manipulation. Leurs noms ont marqué l’Histoire, pas pour leurs talents d’investisseurs, mais pour leur capacité à duper des millions de personnes – parfois même des gouvernements entiers. Et si leurs arnaques nous fascinent encore aujourd’hui, c’est parce qu’elles révèlent autant sur leur époque que sur les failles humaines qu’ils ont su exploiter. Mensonges comptables, fausses identités, promesses irréalistes… Ces maîtres de la fraude ont tous un point commun : ils savaient raconter une histoire trop belle pour être vraie – et tout le monde voulait y croire.

Commençons par l’un des plus grands noms de l’histoire de la fraude, celui dont le nom est devenu synonyme d’escroquerie : Charles Ponzi. Au début des années 1920, cet Italien exubérant fraîchement arrivé aux États-Unis imagine un mécanisme financier “révolutionnaire” basé sur l’arbitrage de coupons-réponse internationaux. En clair, il promettait à ses clients de les enrichir rapidement grâce à l’achat et la revente de coupons postaux. Mais derrière cette belle promesse se cachait un système vide : il ne réalisait aucun vrai investissement. Il utilisait simplement l’argent des nouveaux souscripteurs pour payer les anciens. Le principe était simple, efficace… et totalement illégal. Pourtant, cela a marché – au début du moins. Ponzi devient une star, achète des voitures de luxe, est acclamé dans la presse. Pendant plusieurs mois, tout le monde veut investir avec lui, même des banquiers réputés. Mais comme toutes les pyramides, le système s’effondre dès que les nouveaux arrivants se font rares. En août 1920, Ponzi est arrêté. Il avait escroqué l’équivalent de plusieurs centaines de millions d’euros d’aujourd’hui. Une leçon universelle : ce qui semble trop beau pour être vrai l’est probablement.

Un autre cas tout aussi incroyable, mais moins connu, est celui de Cassie Chadwick, la femme qui a fait trembler les banques américaines au tournant du XXe siècle. Née Elizabeth Bigley, cette Canadienne réussit à se faire passer pour la fille illégitime du richissime industriel Andrew Carnegie. Elle falsifie des lettres et des reconnaissances de dettes, affirmant que son “père” lui aurait promis un héritage faramineux. Bluffée par le nom prestigieux et les documents plus vrais que nature, la haute société de Cleveland lui ouvre toutes les portes. Les banques lui prêtent des millions sans sourciller. Elle mène grand train, accumule les dettes, finance un style de vie extravagant. Le plus fou dans cette histoire ? Carnegie, à l’époque l’un des hommes les plus puissants des États-Unis, découvre cette affaire… par la presse ! À son procès, Cassie Chadwick est décrite comme une manipulatrice hors pair, capable de duper les institutions les plus sérieuses. Condamnée à dix ans de prison, elle meurt incarcérée. Ce scandale montre à quel point l’aura sociale et les faux-semblants peuvent suffire à abuser même les plus grandes banques.

Les années 2000, elles, ont été marquées par un nouveau genre d’illusionniste : celui qui maquille la réalité avec des chiffres. Le cas d’Enron, géant texan de l’énergie, est emblématique. Considérée comme l’une des entreprises les plus innovantes d’Amérique, Enron impressionnait par ses profits toujours en hausse et son expansion fulgurante. Mais en coulisses, ses dirigeants truquaient les comptes. Ils utilisaient une technique comptable complexe appelée “mark-to-market”, qui leur permettait d’enregistrer des revenus futurs… comme des profits immédiats. En gros, ils déclaraient avoir gagné de l’argent qu’ils n’avaient pas encore reçu – voire jamais gagné du tout. En parallèle, ils masquaient leurs dettes via des sociétés-écrans, ce qui leur permettait d’afficher une santé financière impeccable. Tout cela a fonctionné tant que les marchés y croyaient. Mais quand les premières questions sont venues, tout s’est effondré comme un château de cartes. Enron a fait faillite en 2001, 20 000 salariés ont perdu leur emploi et leur retraite, et les investisseurs ont vu fondre plus de 60 milliards de dollars. Cette affaire a changé la réglementation comptable aux États-Unis. Elle nous rappelle que même les plus grosses boîtes peuvent tricher… et que la transparence reste une illusion si personne ne vérifie les chiffres.

On continue avec un autre géant qui a fait les gros titres au début des années 2000 : WorldCom. Ce groupe de télécommunications américain a orchestré l’une des plus grandes fraudes comptables de l’histoire en gonflant artificiellement ses résultats à hauteur de 11 milliards de dollars. Le but ? Faire croire aux marchés que l’entreprise allait bien, attirer les investisseurs, et maintenir un cours de Bourse élevé. Pour y parvenir, les dirigeants de WorldCom ont tout simplement reclassé des dépenses courantes comme des investissements à long terme. Résultat : des profits en apparence records… jusqu’à ce que la vérité éclate. En 2002, le scandale provoque la faillite de WorldCom, qui était alors le deuxième plus grand opérateur longue distance des États-Unis. Le PDG, Bernie Ebbers, est condamné à 25 ans de prison. Comme Enron, ce scandale a poussé les autorités à adopter des lois plus strictes pour encadrer la comptabilité des entreprises cotées. Mais il montre aussi que la frontière entre succès et tricherie peut être mince – et que l’appât du gain pousse parfois les dirigeants à franchir la ligne rouge.

Si les années 2000 ont été le théâtre de scandales comptables massifs, la décennie suivante a vu émerger un tout autre profil de fraudeur : celui de la star de la Silicon Valley, capable de lever des centaines de millions sur la seule base d’un storytelling bien rodé. Le cas Theranos en est l’illustration parfaite. Fondée en 2003 par Elizabeth Holmes, alors âgée de seulement 19 ans, cette start-up promettait une révolution dans le monde médical : faire des analyses sanguines avec une simple goutte de sang. Visionnaire, brillante, charismatique, Holmes devient rapidement une icône. Elle lève près d’un milliard de dollars, signe des partenariats avec des chaînes de pharmacies, et recrute même des anciens secrétaires d’État au conseil d’administration. Mais sous la surface, la technologie ne fonctionne pas. Pire, elle met en danger la vie des patients en délivrant de faux résultats. Malgré les alertes internes, le mythe continue… jusqu’à l’enquête explosive du Wall Street Journal qui révèle l’ampleur de la supercherie. En 2022, Holmes est condamnée à plus de 11 ans de prison. Ce scandale rappelle que dans un monde obsédé par l’innovation, la promesse peut parfois valoir plus que la réalité – et que le vernis de la tech peut masquer des dérives très classiques.

Un autre maître de l’illusion, et pas des moindres : Bernie Madoff, architecte du plus grand système de Ponzi jamais révélé. Pendant près de 20 ans, ce gestionnaire new-yorkais réputé a fait croire à des milliers d’investisseurs qu’il leur garantissait des rendements réguliers, stables, et surtout très attractifs. En réalité, il ne réalisait aucune opération sur les marchés : il utilisait les dépôts des nouveaux clients pour payer les anciens. Ce mécanisme simple mais efficace lui a permis de collecter plus de 60 milliards de dollars. Parmi ses victimes : des célébrités, des fonds de pension, des associations caritatives, et même des banques. Le tout avec la bénédiction tacite des régulateurs qui n’ont rien vu venir. Lorsque la crise de 2008 provoque une vague de retraits, le château de cartes s’écroule. Madoff est arrêté, jugé, et condamné à 150 ans de prison. Son histoire est devenue un symbole : celui de la confiance aveugle dans une figure d’autorité, et des ravages qu’elle peut causer quand cette confiance est trahie.

L’Europe aussi a eu son lot de scandales, et l’un des plus spectaculaires reste celui de Nick Leeson et la chute de la prestigieuse banque britannique Barings. À seulement 28 ans, Leeson était un trader ambitieux basé à Singapour. Son job ? Prendre des positions sur les marchés à terme asiatiques pour le compte de la banque. Mais à force de paris perdants, il se retrouve avec des pertes qu’il cherche à dissimuler dans un compte secret, baptisé “88888”. Convaincu qu’il finira par se refaire, il prend de plus en plus de risques… et creuse un trou de plus en plus profond. En 1995, le désastre est révélé : les pertes atteignent 1,4 milliard de dollars, soit deux fois le capital de Barings, qui fait faillite dans la foulée. L’affaire choque la City et révèle une faille majeure dans le système : Leeson avait à la fois le pouvoir de trader et celui de contrôler ses propres opérations. Depuis, toutes les grandes banques ont renforcé leurs procédures de contrôle interne. Une leçon douloureuse, mais nécessaire.

Dans un registre plus technologique, citons le cas de Wirecard, considéré comme le “Enron allemand”. Cette entreprise de paiement numérique, valorisée à plus de 24 milliards d’euros en 2018, était l’une des étoiles montantes du DAX. Mais en réalité, Wirecard avait gonflé artificiellement ses revenus pendant des années, avec des filiales fictives et des contrats imaginaires. Pire, elle déclarait des milliards de liquidités… qui n’existaient tout simplement pas. Lorsque les journalistes et les auditeurs finissent par soulever les incohérences, tout s’effondre. En 2020, l’entreprise dépose le bilan. Son PDG est arrêté, son directeur des opérations disparaît, et l’Allemagne prend un coup dans sa réputation de rigueur financière. Là encore, les mécanismes ne sont pas nouveaux : manipulation des comptes, absence de contrôles, complaisance des partenaires. Mais la forme – start-up innovante, active dans le paiement digital – a suffi à endormir la vigilance.

Enfin, il est impossible de clore ce tour d’horizon sans mentionner un cas spectaculaire : celui de FTX, plateforme d’échange de cryptomonnaies fondée par Sam Bankman-Fried. Présenté comme le “nouveau Warren Buffett” de la crypto, ce jeune entrepreneur charismatique a levé des milliards et tissé un réseau d’influence impressionnant, entre dons politiques, campagnes de communication et sponsoring sportif. En novembre 2022, tout s’écroule : il est révélé que FTX utilisait les fonds de ses clients pour couvrir les pertes de son autre entreprise, Alameda Research. En d’autres termes, l’argent des utilisateurs servait à faire des paris hautement spéculatifs… sans qu’ils le sachent. L’effondrement de FTX a provoqué une onde de choc dans le monde de la crypto, faisant perdre confiance à des millions d’épargnants. Bankman-Fried, jugé en 2024, a été condamné à 25 ans de prison. Cet épisode rappelle une chose : la technologie ne protège pas contre la fraude – elle peut même la faciliter quand l’encadrement juridique est insuffisant.

Les Arnaques 2.0 : Quand la Fraude Devient Digitale 👾💻

Le Nouveau Visage de la Fraude

Imagine recevoir un appel vidéo de ton directeur, en pleine réunion Zoom, te demandant un virement urgent pour un partenariat stratégique. Il a sa voix, son visage, sa gestuelle. Tu obéis. Sauf que ce n’était pas lui. Ce n’était même pas humain. C’était un deepfake, un faux généré par intelligence artificielle. Voilà où on en est. L’ère numérique a non seulement décuplé les opportunités économiques, mais aussi donné naissance à une nouvelle génération d’escroqueries : plus rapides, plus sophistiquées, plus invisibles. Alors que le téléphone et les e-mails étaient autrefois les armes favorites des arnaqueurs, aujourd’hui, ils se fondent dans le paysage numérique. Plateformes de crypto, applications de rencontre, réseaux sociaux, faux sites, deepfakes… La fraude 2.0 est partout. Et le pire ? Elle exploite toujours les mêmes failles humaines : l’avidité, la peur, la solitude, ou juste une seconde d’inattention. Ce cocktail détonant fait des ravages, et personne n’est totalement à l’abri.

Deepfake et usurpation : la fraude à visage humain

Les deepfakes sont probablement l’évolution la plus troublante du paysage de la fraude. Il ne s’agit plus de simples emails douteux envoyés depuis une adresse générique, mais bien d’images et de voix synthétiques presque impossibles à distinguer du réel. Certaines entreprises ont été victimes de virements frauduleux de plusieurs millions d’euros après avoir reçu un appel Zoom de leur PDG… qui n’existait pas. La technologie de l’intelligence artificielle permet désormais à des escrocs de recréer le visage et la voix de n’importe qui avec quelques minutes de vidéo publique. Ces outils sont de plus en plus accessibles et faciles à utiliser, ce qui rend leur utilisation potentielle massive. On assiste également à des tentatives d’extorsion via des faux enregistrements compromettants, utilisés pour faire chanter des particuliers. Le message est clair : ce que tu vois ou entends en ligne n’est plus une preuve. Dans ce contexte, la vigilance doit se baser sur les processus, et non plus sur la simple reconnaissance visuelle ou vocale. Un appel ne suffit plus, il faut vérifier par plusieurs canaux.

![Etude] Les deepfakes de plus en plus utilisés par les cybercriminels](https://substackcdn.com/image/fetch/$s_!3RWm!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F3f452fca-e06d-4e9b-80de-e56d4da44593_896x598.png "Etude] Les deepfakes de plus en plus utilisés par les cybercriminels")

Le piège émotionnel des arnaques sentimentales

On pourrait penser que les arnaques amoureuses relèvent du passé ou des naïfs. Et pourtant, elles explosent, surtout chez les plus de 50 ans. Le schéma est toujours le même : une rencontre sur une application, un profil rassurant, une histoire touchante, une connexion rapide. Puis viennent les premières demandes : aider à payer un billet d’avion, régler une urgence médicale, soutenir un projet. En réalité, il s’agit de réseaux très organisés, souvent à l’étranger, qui manipulent les émotions pour soutirer des fonds. Certains vont jusqu’à simuler des appels vidéo à l’aide de photos animées et de voix générées par IA. Ces fraudes sont particulièrement violentes psychologiquement : elles mêlent trahison affective et ruine financière. D’après les autorités, ce type d’arnaque représente plusieurs centaines de millions d’euros par an, rien qu’en Europe. Et elles sont largement sous-déclarées, tant la honte est forte. La solution ? Se méfier de toute relation où l’argent entre trop vite en jeu. Et ne jamais envoyer de fonds à quelqu’un qu’on n’a jamais rencontré physiquement.

Crypto et plateformes fictives : quand l’argent s’évapore en un clic

Le boom des cryptomonnaies a ouvert la voie à une nouvelle génération d’escroqueries, souvent difficilement traçables. L’affaire FTX en est un exemple retentissant : Sam Bankman-Fried, fondateur de cette plateforme jadis valorisée à plus de 30 milliards de dollars, a été reconnu coupable d’avoir orchestré un vaste détournement de fonds entre sa société de trading Alameda Research et les comptes de ses clients. Mais il ne s’agit que de la partie visible de l’iceberg. Chaque mois, des milliers d’investisseurs se font piéger par de fausses plateformes de trading ou d’investissement. Ces sites, souvent très bien conçus, simulent des gains, affichent de faux graphiques en temps réel, et encouragent à “réinvestir” les profits… jusqu’à ce que le site disparaisse sans laisser de trace. Même certaines applications disponibles sur l’App Store ou Google Play ont réussi à berner des utilisateurs. La règle d’or : ne jamais investir sur une plateforme dont on n’a pas vérifié l’agrément officiel (AMF, FCA, SEC…), et toujours commencer par de très faibles montants.

Les scams sociaux : TikTok, Instagram et la viralité des mirages

Les réseaux sociaux sont devenus des terrains de chasse idéals pour les arnaqueurs. Pourquoi ? Parce qu’ils y trouvent à la fois la cible, le canal de contact et une forme de légitimité sociale. De fausses célébrités promettent des gains fulgurants, des “experts” en finance diffusent des tutoriels douteux, et des témoignages manipulés renforcent la crédibilité de tout cela. Le mécanisme est souvent le même : un compte présente une méthode miracle pour “doubler son argent” grâce aux cryptos, au dropshipping ou à un robot de trading, puis redirige vers une plateforme ou un “mentor” privé via WhatsApp ou Telegram. On y trouve aussi des systèmes de parrainage qui ressemblent étrangement à des schémas pyramidaux. Le danger est double : non seulement tu peux perdre de l’argent, mais tu risques aussi de devenir complice involontaire d’une arnaque en partageant des contenus frauduleux. La vigilance passe ici par le doute systématique : pas de preuve ? Pas de confiance. Et surtout, ne jamais investir sous pression ou pour “ne pas rater une opportunité”.

L’arnaque par CPF et faux services administratifs

L’administration aussi a ses imitateurs. Ces dernières années, de nombreuses personnes ont été victimes d’arnaques au Compte Personnel de Formation (CPF), un dispositif pourtant bien réel. Comment ça marche ? Tu reçois un appel ou un message t’informant que ton crédit CPF va expirer, qu’un agent peut t’aider à le mobiliser. En réalité, ce “conseiller” te fait créer un vrai compte, mais te pousse à t’inscrire à une formation bidon, généralement liée à une société complice. Une fois validée, la formation est facturée à l’État… et personne ne te recontacte. Ces escroqueries sont redoutablement efficaces car elles exploitent la méconnaissance du système administratif et l’impression d’urgence. Même principe avec les fausses relances fiscales, les “amendes impayées” envoyées par SMS ou email, ou les services d’état civil bidon qui te font payer des documents gratuits. Le seul réflexe à avoir : ne jamais cliquer sur un lien reçu de manière inattendue, et toujours passer par les sites officiels (.gouv.fr).

Se défendre dans un monde numérique piégé

Face à cette jungle digitale, la meilleure défense reste l’éducation. Comprendre les techniques utilisées par les escrocs permet de les anticiper. Il faut aussi se doter d’outils simples : utiliser des mots de passe complexes et uniques, activer la double authentification, refuser les appels inconnus, bloquer les numéros suspects, et ne jamais divulguer d’informations sensibles sans vérification croisée. De nombreux sites proposent des simulateurs, des listes noires, ou des signalements en temps réel (comme Signal-Arnaques, Cybermalveillance.gouv.fr ou l’AMF). Enfin, en parler autour de soi est essentiel : beaucoup de victimes auraient pu éviter le pire si un proche les avait alertées. La fraude digitale est un phénomène massif, mais pas invincible. La connaissance, la prudence et l’entraide sont nos meilleures armes. Et si tu devais retenir une seule chose de cette partie, c’est celle-ci : aujourd’hui, la première chose qu’un escroc pirate… c’est ta confiance.

Pourquoi On Se Fait Avoir : Le Côté Psychologique de l’Arnaque 🧠🎭

Quand on parle d’arnaques, on pense souvent aux techniques utilisées, aux montants volés, aux technologies sophistiquées. Mais la véritable arme des fraudeurs, ce n’est ni une faille informatique ni une faille juridique : c’est nous. Plus précisément, notre cerveau, nos émotions et nos réflexes mentaux. Derrière chaque grande arnaque se cache un mécanisme psychologique finement exploité. La peur, l’appât du gain, la pression sociale ou encore la confiance mal placée sont autant de ressorts sur lesquels les escrocs s’appuient pour nous manipuler. Ce n’est pas un hasard si même des investisseurs chevronnés sont tombés dans le piège de Madoff ou de FTX : personne n’est à l’abri quand ses émotions prennent le dessus sur sa raison. Pour s’en protéger, il est donc crucial de comprendre comment ces leviers mentaux fonctionnent.

Commençons par la peur, un déclencheur ancestral de l’action. Face à un message alarmant — “votre compte a été piraté”, “un impayé va entraîner une poursuite”, “votre identité est compromise” — notre cerveau réagit en mode survie. C’est le fameux biais d’urgence : on agit vite, parfois trop vite, sans vérifier les informations, simplement pour “faire cesser le danger”. Cette réaction instinctive est ce que cherchent à provoquer les fraudeurs. En créant une situation de panique contrôlée, ils court-circuitent notre esprit critique. Résultat : on clique, on paie, on transmet des infos sensibles. Et quand on réalise l’erreur, il est souvent trop tard. La première barrière à ériger, c’est donc celle du temps : ne jamais se précipiter, même quand tout semble urgent.

À l’opposé de la peur, il y a l’avidité. Le rêve d’un gain facile, rapide, sans effort. Les systèmes de Ponzi et les escroqueries à l’investissement reposent quasi exclusivement sur ce levier. Si on vous promet 10 % de rendement garanti, sans aucun risque, c’est louche. Mais notre biais de confirmation nous pousse à y croire. On se raccroche aux exemples de ceux qui “ont réussi”, on ignore les signaux d’alerte. Pourquoi ? Parce que notre cerveau adore les histoires qui valident nos désirs. Cette tendance, bien connue des neuroscientifiques, s’accentue quand on traverse une période d’incertitude économique ou personnelle. C’est aussi ce qui rend certaines personnes vulnérables à plusieurs escroqueries successives : une fois le processus enclenché, il devient plus difficile d’admettre qu’on s’est trompé.

Un autre levier puissant souvent utilisé dans les arnaques est le besoin d’appartenance, ou plus précisément, l’effet de groupe. On appelle cela le « biais de conformité ». C’est ce réflexe qui nous pousse à penser que si d’autres personnes — en apparence normales, compétentes, ou même influentes — investissent dans une opportunité, alors elle doit être légitime. Ce biais est particulièrement fort dans les arnaques de type MLM ou les ICO frauduleuses où l’on voit défiler des photos, des témoignages, ou même des influenceurs qui disent : “j’ai investi, j’ai gagné.” Ce sentiment d’inclusion, couplé à la peur d’être “le dernier à ne pas avoir compris”, active un second mécanisme redoutable : le FOMO (Fear Of Missing Out). Résultat : on suit la foule, sans poser les bonnes questions. Ce que l’on oublie, c’est que dans les grandes arnaques, la foule est souvent manipulée en amont.

Mais ce n’est pas tout. Les arnaqueurs jouent aussi énormément sur l’autorité perçue. On appelle cela l’effet “blouse blanche”, en référence aux études psychologiques montrant que les gens sont plus enclins à obéir à une figure d’autorité, même lorsque celle-ci donne des ordres douteux. Dans le contexte financier, cela se traduit par des titres impressionnants (“expert en gestion de patrimoine”, “consultant crypto”, “analyste AMF certifié”) ou par l’apparence de professionnalisme : site bien fait, jargon technique, contrats avec logos officiels… Tout cela installe un faux climat de confiance. Et plus on est impressionné, plus on est vulnérable. La vigilance passe donc par une remise en question constante de l’image de l’interlocuteur : ce qu’il dit est-il vérifiable, ou simplement impressionnant ?

Par ailleurs, beaucoup d’arnaques réussissent en exploitant un biais contre-intuitif : l’escalade de l’engagement. C’est ce phénomène qui nous pousse à persister dans une mauvaise décision simplement parce qu’on y a déjà consacré du temps, de l’argent, ou des émotions. Une fois qu’on a investi une première somme, il devient plus difficile de reconnaître qu’on a été dupé. Alors on remet un peu, puis encore un peu… jusqu’à ce que le piège se referme complètement. Cette mécanique psychologique est la même que celle qui enferme les joueurs dans les casinos ou les relations toxiques. Elle repose sur notre peur de perdre ce qu’on a déjà engagé, même s’il s’agit d’un leurre. C’est pour cela qu’il est si important de fixer à l’avance des limites mentales : combien suis-je prêt à perdre ? À quel moment je demande un avis extérieur ?

Enfin, il faut parler d’un biais plus subtil mais tout aussi puissant : la dissonance cognitive. Lorsqu’on commence à avoir des doutes sur une proposition ou une offre, notre cerveau préfère souvent ignorer les signaux négatifs pour ne pas remettre en question notre première intuition. Admettre qu’on s’est peut-être trompé génère un malaise psychologique profond. Plutôt que de le confronter, on cherche des justifications, on minimise les risques, ou on se raccroche à des détails rassurants. C’est ainsi que des victimes d’arnaques continuent de défendre leurs escrocs, parfois jusqu’au bout. Pour éviter ce piège, il faut apprendre à écouter ses doutes au lieu de les fuir. Poser les questions qui dérangent. Et accepter que se protéger, c’est parfois aussi renoncer.

Le Bouclier Anti-Arnaques : Ce Que Tu Peux Faire (Dès Maintenant) 🛡️📲

Dans un monde où les escroqueries financières se multiplient et se sophistiquent, il est essentiel de se munir d’un véritable bouclier anti-arnaques. Ce bouclier repose sur des pratiques simples mais efficaces, des outils accessibles à tous et une vigilance constante. L’objectif est de te fournir des conseils pratiques et concrets pour te protéger, ainsi que tes proches, des différentes formes d’escroqueries, qu’elles soient numériques ou traditionnelles.

La première étape pour se prémunir contre les arnaques consiste à adopter des habitudes de navigation sécurisées. Utilise des mots de passe complexes et uniques pour chaque compte en ligne, en combinant lettres, chiffres et caractères spéciaux. Active l’authentification à deux facteurs (2FA) dès que possible, notamment pour les services bancaires et les réseaux sociaux. Mets régulièrement à jour tes logiciels, navigateurs et systèmes d’exploitation pour bénéficier des dernières protections contre les vulnérabilités. Évite de cliquer sur des liens suspects ou de télécharger des pièces jointes provenant de sources inconnues. Sois particulièrement vigilant lors de l’utilisation de réseaux Wi-Fi publics, en évitant d’accéder à des informations sensibles sans utiliser un réseau privé virtuel (VPN).

Il est également crucial de savoir identifier les signes d’une tentative d’escroquerie. Les escrocs utilisent souvent des techniques d’ingénierie sociale pour manipuler leurs victimes. Ils peuvent se faire passer pour des institutions officielles, des proches ou des entreprises de confiance. Méfie-toi des messages urgents te demandant des informations personnelles ou des paiements immédiats. Vérifie toujours l’identité de l’expéditeur en contactant directement l’organisation concernée via des canaux officiels. Sois attentif aux fautes d’orthographe, aux adresses e-mail suspectes et aux offres trop alléchantes pour être vraies.

Pour renforcer ta protection, il est recommandé d’utiliser des outils de sécurité fiables. Installe un logiciel antivirus réputé et maintiens-le à jour pour détecter et neutraliser les menaces potentielles. Utilise des bloqueurs de publicités et des extensions de navigateur qui signalent les sites web frauduleux. Sauvegarde régulièrement tes données importantes sur des supports externes ou dans le cloud pour prévenir toute perte en cas d’attaque. En cas de doute sur un site ou un message, n’hésite pas à consulter des plateformes spécialisées ou à demander l’avis d’un professionnel.

La prévention passe également par l’éducation et la sensibilisation. Informe-toi régulièrement sur les nouvelles formes d’escroqueries et partage ces informations avec ton entourage. Organise des discussions ou des ateliers pour sensibiliser tes proches, en particulier les personnes âgées ou moins familières avec les technologies numériques. Encourage-les à adopter des comportements prudents en ligne et à te consulter en cas de doute. La solidarité et la communication sont des atouts précieux dans la lutte contre les arnaques.

Enfin, il est essentiel de connaître les démarches à suivre en cas de tentative d’escroquerie ou si tu es victime d’une fraude. En France, plusieurs plateformes officielles sont à ta disposition pour signaler ces incidents. La plateforme THESEE (Traitement Harmonisé des Enquêtes et Signalements pour les E-Escroqueries) permet de déposer plainte en ligne pour des escroqueries sur Internet. Tu peux y accéder via le site service-public.fr. Pour signaler des contenus illicites ou des comportements suspects en ligne, la plateforme PHAROS est également disponible à l’adresse internet-signalement.gouv.fr.

🔎 Décrypter les signaux d’alerte comme un pro

Quand une arnaque se profile, il y a presque toujours des signaux d’alerte. Mais encore faut-il savoir les repérer. Premier réflexe à avoir : se méfier des promesses trop belles pour être vraies. Un investissement qui garantit des rendements fixes à deux chiffres ? Un placement « sans risque » sur une appli à l’interface trop lisse ? Une formation CPF gratuite qui vous demande vos identifiants Ameli ? 🛑 Stop. Ce sont les scénarios types d’arnaques qui reposent sur la crédulité et la rapidité d’exécution. Les escrocs comptent sur notre impulsivité, notre désir de ne pas rater une opportunité. Prenez le temps de la réflexion. Toujours.

Ensuite, il y a les moyens de paiement suspects : cartes cadeaux, crypto-monnaies, virements internationaux… Lorsqu’un interlocuteur vous pousse à utiliser ce genre de méthode, c’est souvent le signe qu’il veut contourner les protections classiques (et traçables) du système bancaire. De même, méfiez-vous des pressions psychologiques : menaces, urgence, tentatives de culpabilisation (« vous ne voulez pas aider vos enfants ? ») sont des techniques classiques de manipulation. Une entreprise sérieuse ne vous forcera jamais à prendre une décision immédiate, encore moins au téléphone.

🔐 Sécuriser ses données, un réflexe essentiel

La majorité des arnaques modernes exploitent des fuites ou des négligences liées à nos données personnelles. Adresse email, numéro de téléphone, identifiants de connexion, voire numéro de sécurité sociale… Ces informations valent de l’or pour les fraudeurs. Premier conseil : utilisez des mots de passe longs, uniques et complexes, idéalement générés et stockés dans un gestionnaire de mots de passe sécurisé. Ne réutilisez jamais un même mot de passe pour plusieurs comptes sensibles (banque, impôts, santé…). C’est comme avoir une clé unique pour toutes les portes de votre maison.

Deuxième réflexe : activez la double authentification partout où c’est possible. Ce petit code envoyé par SMS ou généré via une application comme Google Authenticator ajoute une barrière supplémentaire, souvent suffisante pour décourager un pirate. Enfin, soyez vigilant sur les réseaux sociaux. Ce que vous partagez publiquement (date de naissance, nom de vos enfants, de votre animal…) peut être utilisé pour répondre à des questions de sécurité, usurper votre identité, ou même vous cibler avec une arnaque personnalisée. La discrétion est votre meilleure alliée.

📋 La checklist anti-arnaque à adopter dès aujourd’hui

Pour t’aider à y voir clair, voici une checklist simple mais redoutablement efficace à utiliser avant toute décision financière ou partage de données :

1. Est-ce que la proposition semble trop belle pour être vraie ?

2. Est-ce qu’on me demande de l’argent ou des infos personnelles rapidement ?

3. Le canal utilisé (email, SMS, téléphone, réseaux sociaux) est-il officiel ?

4. Ai-je vérifié l’identité de mon interlocuteur via une source indépendante ?

5. Me pousse-t-on à agir sans réfléchir ?

6. Le site web ou l’appli a-t-il des fautes, des incohérences ou une adresse bizarre ?

7. Ai-je bien pris le temps d’en parler à quelqu’un d’extérieur ?

Si la réponse à une seule de ces questions est « oui » ou te semble floue, prends une pause. Une arnaque ne tient que si la victime agit vite, sous pression, sans recul. Inverse la dynamique : plus tu ralentis, plus tu regagnes le contrôle.

📞 En cas de doute ou de problème : que faire ?

Tu penses avoir été victime d’une tentative d’escroquerie ? Ou tu n’es pas sûr·e de la fiabilité d’une proposition ? Ne reste pas seul·e. La première chose à faire : contacte immédiatement ta banque si tes moyens de paiement sont concernés. Ensuite, signale le problème à des organismes compétents. En France, tu peux :

• Signaler un site ou une tentative d’hameçonnage sur phishing-initiative.fr

• Contacter Info Escroqueries au 0 805 805 817 (appel gratuit)

• Déposer plainte via Perceval pour les fraudes par carte bancaire

• Consulter la liste noire de l’AMF pour les sites et acteurs non autorisés

• Aller sur cybermalveillance.gouv.fr pour trouver de l’aide locale

Et surtout, préviens ton entourage. Les arnaques se diffusent comme des virus : un témoignage peut éviter à quelqu’un d’autre de se faire piéger. Que ce soit un grand-parent qui reçoit un faux mail des impôts, un ado qui voit une pub pour un faux NFT sur TikTok, ou un ami tenté par un “coach crypto” sur WhatsApp : parler, c’est déjà agir.

🧠 Former, alerter, partager : la prévention commence à la maison

Tu veux vraiment faire la différence ? Ne t’arrête pas à ta propre vigilance. Sensibilise ton entourage, en particulier les personnes les plus vulnérables : personnes âgées, jeunes actifs, ados, personnes isolées. Montre-leur comment reconnaître un faux SMS de la banque, pourquoi il ne faut jamais cliquer sur un lien sans vérifier l’URL, ou encore comment repérer un faux conseiller qui appelle “au nom de l’assurance maladie”.

Et si tu veux aller plus loin, tu peux aussi :

• Suivre les newsletters de la Banque de France ou de Cybermalveillance.gouv

• T’abonner aux alertes de l’AMF sur les produits financiers frauduleux

• Utiliser des jeux ou quiz pédagogiques (certains sont disponibles gratuitement) pour initier les enfants ou les ados à la cybersécurité

Car oui, former, c’est aussi protéger. L’arnaqueur joue sur l’ignorance, la surprise, l’émotion. Plus on est préparé, moins on est vulnérable.

🌍 La fraude, un fléau mondial… mais des solutions locales

On pourrait croire que les arnaques, c’est l’affaire d’un hacker russe ou d’un fraudeur à l’autre bout du monde. Pourtant, la majorité des escroqueries les plus impactantes ont un pied bien ancré dans notre quotidien : une fausse société avec un logo “très pro”, un message WhatsApp d’un “conseiller CPF”, un investisseur “très sérieux” rencontré via LinkedIn. Les moyens sont globaux, mais les points d’entrée sont personnels.

Heureusement, les solutions sont elles aussi accessibles. Aucun outil n’est parfait, mais en combinant bon sens, formation, outils numériques et entraide, on peut grandement réduire les risques. La clé, c’est d’adopter une hygiène numérique comme on adopte une bonne hygiène de vie : pas de mot de passe laissé sur un post-it, pas de clic impulsif, pas de transfert d’argent sans vérification.

🔚 Arnaques, Vigilance et Transmission : Ce Qu’on Retient Pour Ne Plus Tomber

À travers ce voyage dans l’histoire des plus grandes arnaques, un constat s’impose : la fraude prend mille visages, mais repose toujours sur les mêmes mécanismes. Des lettres manuscrites de Charles Ponzi aux plateformes crypto de Sam Bankman-Fried, de la promesse d’un miracle financier à l’exploitation d’une confiance aveugle, l’escroquerie évolue avec son époque, mais jamais sans notre complicité involontaire. Et c’est bien là que réside la leçon la plus précieuse : dans un monde hyper-connecté, où tout peut paraître fiable en quelques clics, notre principal rempart reste notre vigilance. Il ne s’agit pas de sombrer dans la paranoïa, mais de cultiver une posture lucide, critique, et surtout partagée.

Ce que cette newsletter nous rappelle, c’est que personne n’est à l’abri. Pas même les experts, les institutions, ou les figures les plus prestigieuses. L’illusion est souvent bien ficelée, taillée sur mesure pour nos biais cognitifs, nos émotions, nos espoirs. Et pourtant, face à cette menace constante, nous ne sommes pas impuissants. Nous avons des outils, des réflexes à adopter, des signaux à repérer. Prendre le temps de vérifier une information, d’en parler à un proche, de consulter une source officielle : ce sont parfois ces gestes simples qui empêchent une catastrophe financière.

Mais au-delà de la protection individuelle, c’est une culture collective de la méfiance éclairée qu’il faut bâtir. En informant nos proches, en partageant nos expériences, même celles qui nous ont mis en difficulté, nous brisons le tabou et désamorçons le piège de l’isolement. Car c’est souvent dans le silence, dans la honte, que les escroqueries prospèrent.

Alors, si tu ne devais retenir qu’un seul message de cette plongée dans l’univers des fraudeurs, que ce soit celui-ci : parle, informe, transmets. Chaque arnaque évitée est une victoire silencieuse, chaque conseil partagé est une protection supplémentaire. Et si cette newsletter t’a donné des clés, n’hésite pas à les offrir à ton tour. Ensemble, on peut tisser un véritable filet de sécurité contre les illusions trop belles pour être vraies.

📩 Et toi, tu as déjà été confronté à une arnaque ou tu soupçonnes une entourloupe ? Raconte-nous ton expérience, on en fera peut-être le sujet d’une prochaine newsletter !

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.