🏦 Épargner pour demain : Le PER est-il fait pour vous ?

#53, Prendre la bonne décision

Le résumé pour les plus pressés :

📈 Épargne et Défiscalisation avec le PER : Un produit idéal pour préparer votre retraite tout en réduisant vos impôts.

💡 Optimisation Fiscale Puissante : Déductibilité des versements selon votre tranche marginale d’imposition (jusqu’à 45 %).

🔓 Flexibilité de Sortie : Possibilité de récupérer votre épargne pour l’achat d’une résidence principale ou en capital/rente à la retraite.

🌱 Effet Boule de Neige : Investir tôt permet de maximiser les gains grâce aux intérêts composés et à la défiscalisation.

🛠️ Personnalisation : Gestion pilotée ou libre pour s’adapter à votre profil et à vos objectifs financiers.

⚖️ Transmission Optimisée : Avantages successoraux significatifs avec des abattements fiscaux jusqu’à 152 500 €.

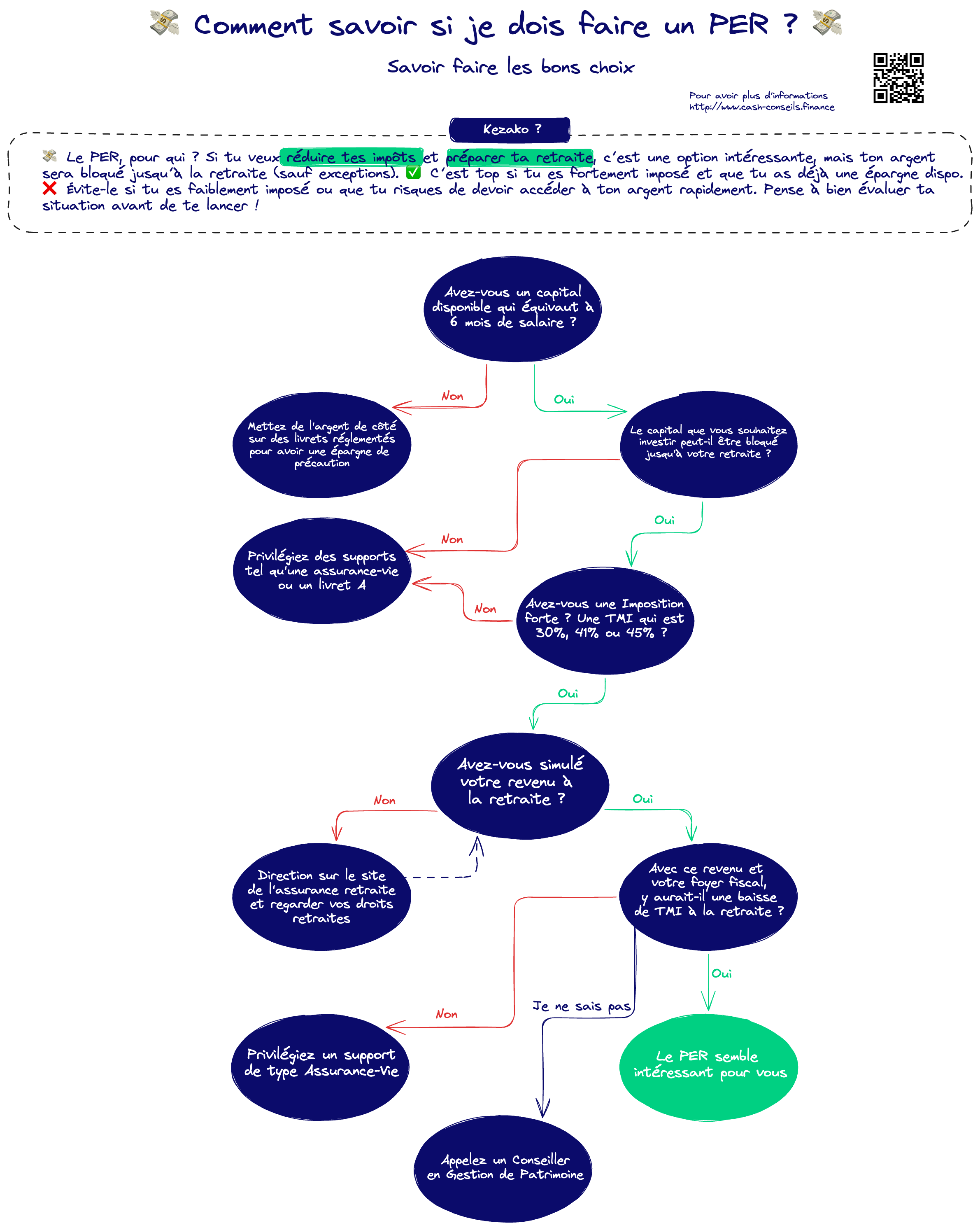

Chaque année, la fin d’année rime souvent avec la présentation de solutions pour optimiser sa fiscalité. Parmi elles, le Plan d’Épargne Retraite (PER) occupe une place de choix dans les stratégies proposées. Mais le PER est-il vraiment adapté à votre situation et à vos objectifs ?

Cette newsletter, accompagnée de la fiche pratique, a pour vocation de vous guider dans cette réflexion. Que vous soyez un investisseur aguerri ou que vous envisagiez votre premier placement retraite, il est essentiel de comprendre les avantages, les contraintes et les critères à prendre en compte avant de souscrire. Le PER peut être un outil puissant, mais il ne convient pas à toutes les situations. Prenez le temps de découvrir si ce produit répond vraiment à vos besoins.

🌟 Pourquoi Investir dans un PER : Souscrire un Plan d’Épargne Retraite (PER), c’est bien plus qu’une simple démarche d’épargne : c’est une stratégie financière complète pour optimiser votre fiscalité tout en préparant sereinement votre retraite. Le PER vous permet de bénéficier d’une déduction fiscale sur les sommes versées, particulièrement avantageuse si vous êtes dans une tranche marginale d’imposition élevée (30%, 41% ou 45%). Avec des versements réguliers, vous constituez un capital dédié à votre retraite, tout en profitant de l’effet de la capitalisation à long terme. De plus, le PER offre une flexibilité appréciable, avec des options de sortie en capital, en rente, ou pour financer l’achat d’une résidence principale. En combinant avantage fiscal immédiat et sécurisation de l’avenir, le PER se positionne comme un pilier incontournable pour diversifier votre patrimoine et anticiper vos besoins financiers futurs.

💸 Pourquoi le PER n’est pas toujours adapté : Bien que le Plan d’Épargne Retraite (PER) présente des avantages fiscaux séduisants, il ne convient pas à toutes les situations. L’épargne versée est bloquée jusqu’à la retraite (sauf exceptions spécifiques comme l’achat d’une résidence principale), ce qui limite considérablement la flexibilité en cas de besoin financier imprévu. De plus, si votre tranche marginale d’imposition (TMI) est basse ou nulle, le gain fiscal à l’entrée est quasi inexistant, rendant l’assurance-vie ou d’autres placements plus souples souvent plus intéressants. À la sortie, les sommes défiscalisées à l’entrée seront imposées selon votre TMI au moment de la retraite, ce qui peut annuler une partie des bénéfices si votre imposition ne diminue pas significativement. Enfin, les frais associés à certains PER peuvent peser lourdement sur les performances, réduisant l’intérêt global du produit. Pour ces raisons, mieux vaut analyser en détail votre situation avant de vous engager.

💡 Mon Conseil : Analysez Votre Situation Avant de Vous Lancer ! Le PER peut être un excellent outil d’optimisation fiscale, mais il doit être adapté à vos objectifs et à votre profil fiscal. Si votre tranche marginale d’imposition est élevée, c’est une opportunité à envisager. Toutefois, évaluez aussi vos besoins de liquidité et votre situation à la retraite pour éviter les surprises. Prenez le temps de comparer les offres et les frais associés pour maximiser les bénéfices. ✨

Un très bon article détaillé et très clair sur le PER. Merci pour le partage