Économie et Taux d’Intérêt : Ce Que Tout Investisseur Français Doit Savoir 💰

#99, Réapprendre les bases

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... Et tu trouveras aussi mes posts de la semaine Déjà 99 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

Les taux d’intérêt : Définition et fonctionnement 📊

Pourquoi les banques centrales modifient-elles les taux d’intérêt ? 💹

L’impact des taux d’intérêt sur le marché boursier 📈📉

Les taux d’intérêt et leur effet sur le marché immobilier 🏠

🍿 Les derniers contenus : Podcast & Youtube au RDV !

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

Attention : Particularité à la fin, vous retrouverez l’avis de certains Ambassadeurs composants le Jury de Cash Conseils

📈 Vous, mes abonnés : 10 989 abonnés !!! La barre des 11 000 est presque là !

🎙️ Podcast : Je vous laisse écouter le dernier épisode, le prochain sortira la semaine prochaine.

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

🔥 Profitez de l’offre Cash Conseils à seulement 3,49 €/mois au lieu de 4,99 € ! 🔥

Accédez à des conseils exclusifs pour gérer vos finances, épargner intelligemment et faire fructifier votre argent, tout ça pour moins d’un café par mois ! 📊💸 Ne manquez pas cette offre limitée et rejoignez la communauté qui fait de chaque euro un investissement gagnant ! 💥

👉 Abonnez-vous maintenant et maîtrisez vos finances comme un pro !

🌍 Attaques du 7 octobre : un séisme et ses répliques au Proche-Orient ⚔️ : Le massacre orchestré par le Hamas le 7 octobre 2023 a déclenché une guerre ouverte, redéfinissant les équilibres de la région. Avec 1.200 morts israéliens, dont 900 civils, l’attaque a renforcé l’antagonisme Israël-Iran, tout en exacerbant les tensions palestiniennes. Malgré ce bouleversement, certaines alliances restent inchangées, notamment le lien Israël-États-Unis et l’influence de l’Iran. La crainte d’une guerre ouverte entre Israël et Téhéran s’intensifie, laissant planer des incertitudes sur le futur du Proche-Orient.

💰 Impôts : La Taxation Exceptionnelle pour les Plus Fortunés 💼 : Le gouvernement français prévoit une contribution exceptionnelle pour les ménages les plus aisés, touchant environ 65.000 foyers fiscaux (0,3 % des contribuables) avec des revenus annuels supérieurs à 500.000 euros. Cette mesure devrait rapporter entre 2 et 3 milliards d’euros en 2025. Le taux minimal d’imposition envisagé pourrait se situer entre 15 et 25 %, mais des discussions parlementaires détermineront le taux final. Cette mesure s’inscrit dans le cadre d’un plan de redressement des finances publiques, ciblant davantage les riches et les grandes entreprises profitables.

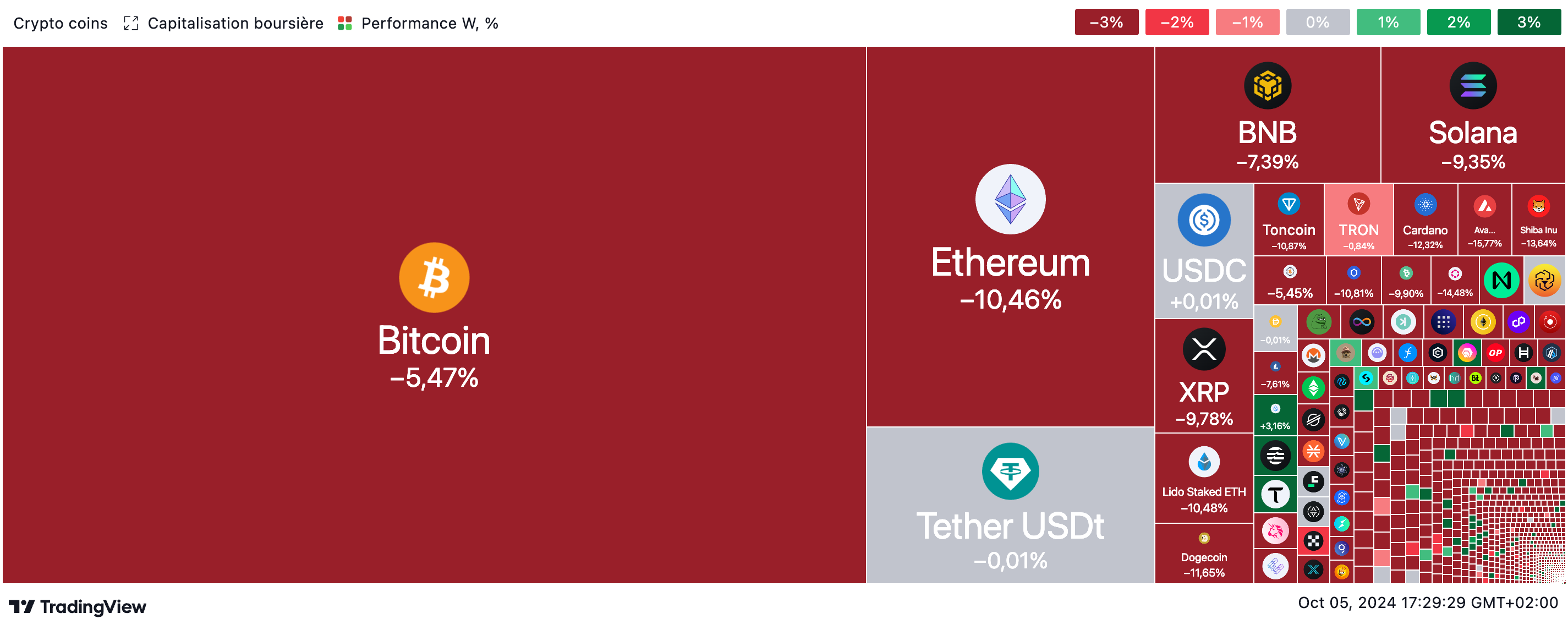

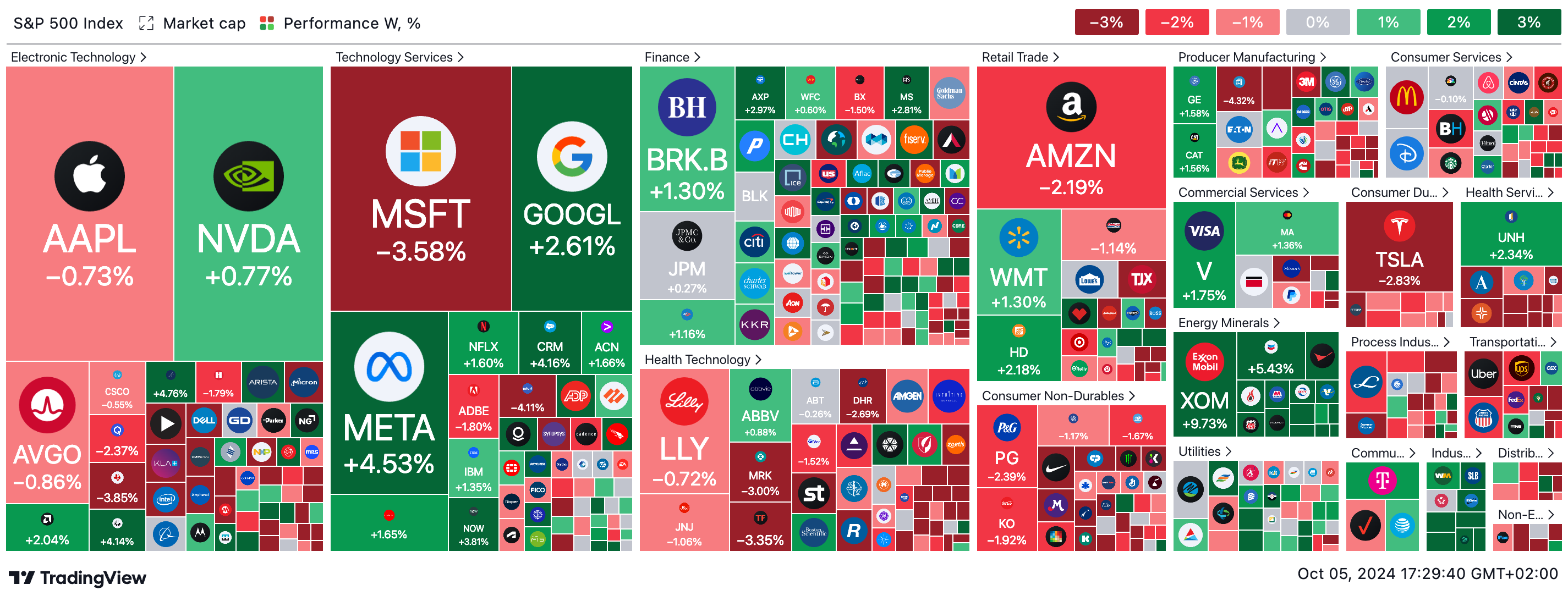

📉 Les Bourses Européennes Sombres Face aux Tensions Géopolitiques 🌐 : Jeudi, les Bourses européennes ont clôturé en baisse, inquiètes des tensions géopolitiques au Moyen-Orient et dans l’attente du rapport sur l’emploi américain. Le CAC 40 a perdu près de 1,5 %, sous les 7.500 points, alors que le DAX allemand et l’EuroStoxx 50 ont reculé d’environ 1 %. Les cours du pétrole repartent à la hausse, avec le Brent dépassant les 77 dollars. Les investisseurs se tournent vers les actifs refuges tels que le dollar et les bons du Trésor, tandis que l’or reste proche de son record, reflétant la nervosité des marchés.

💸 Tunisie : Comment le pays évite le défaut de paiement à tout prix 🇹🇳 : La Tunisie, confrontée à de graves difficultés économiques, parvient à rembourser sa dette en recourant à des méthodes non conventionnelles, notamment grâce au soutien de pays voisins comme l’Algérie et l’Arabie saoudite. La dette publique s’élève à 79% du PIB, et la dépendance à la Banque centrale est forte. Les négociations avec le FMI pour un programme d’aide stagnent, alors que le président Kaïs Saïed refuse de mener les réformes demandées. La prochaine échéance majeure pour le pays sera le remboursement de 350 millions de dollars le 10 octobre.

📈 Cac 40 Sauve la Séance grâce à l’Emploi Américain, mais le Risque Géopolitique Pèse 🌍 : Le Cac 40 a repris 0,85% ce vendredi, porté par un rapport sur l’emploi américain solide, avec 254.000 créations de postes. Cependant, sur la semaine, il chute de 3,21% à cause des tensions géopolitiques au Moyen-Orient, notamment entre Israël et l’Iran. Les investisseurs craignent des perturbations sur le marché pétrolier, entraînant une hausse de plus de 8% des cours du pétrole sur cinq jours. Au chapitre des entreprises, Elis et Ubisoft terminent la semaine en forte hausse.

Bienvenue dans cette newsletter dédiée à l’impact des taux d’intérêt sur l’immobilier et les marchés financiers ! J’ai une histoire personnelle à te raconter qui m’a poussé à m’intéresser de près à ce sujet. Il y a quelques années, j’étais sur le point d’acheter mon premier bien immobilier, prêt à franchir le cap, tout excité par l’idée d’investir dans un joli petit appartement en plein cœur de la ville. Tout semblait parfait : le quartier, la superficie, et même la lumière naturelle – un vrai coup de cœur ! Sauf que… je n’avais pas bien pris en compte un facteur : les taux d’intérêt. Comme beaucoup de gens, j’étais un peu perdu sur le sujet. Pourtant, leur influence sur les finances personnelles est énorme.

Ce moment m’a vraiment ouvert les yeux sur une réalité que beaucoup de gens ignorent : l’évolution des taux d’intérêt peut avoir un effet majeur sur notre capacité à emprunter, investir, ou tout simplement gérer notre budget. Depuis, je me suis plongé dans le sujet, que ce soit pour comprendre comment cela impacte l’immobilier, les actions ou même les obligations. Mon but est simple : rendre ce thème accessible et facile à comprendre, pour que tu puisses toi aussi naviguer dans le monde des finances sans avoir l’impression d’être perdu dans un océan de jargon.

Aujourd’hui, je vais partager avec toi tout ce que tu dois savoir sur ce sujet crucial. Parce que les taux d’intérêt, ce n’est pas seulement des chiffres compliqués sur des graphiques ou des mots qu’on entend aux infos économiques ; c’est aussi la différence entre acheter ce fameux appartement de rêve, placer son argent au bon endroit, ou même prendre la meilleure décision pour ton portefeuille. Qu’ils soient en hausse ou en baisse, les taux d’intérêt influencent de près ou de loin de nombreuses dimensions de notre quotidien financier.

Dans cette newsletter, tu découvriras l’influence des taux d’intérêt sur différents aspects financiers, avec un focus sur l’immobilier bien sûr (parce que qui ne rêve pas de posséder son chez-soi ?). On abordera aussi leur effet sur les marchés boursiers, les obligations, et même sur les stratégies que tu peux adopter pour tirer profit des changements à venir. L’objectif est de te donner les clés pour que tu comprennes les tendances actuelles et que tu puisses prendre des décisions éclairées, que tu sois en train de réfléchir à un investissement ou simplement curieux de savoir ce qui se passe derrière les chiffres.

Alors, attache ta ceinture, et c’est parti pour un voyage à travers le monde des taux d’intérêt et leurs multiples impacts sur ton quotidien financier ! 📈🏠

Les taux d’intérêt : Définition et fonctionnement 📊

Quand tu entends parler de taux d’intérêt, tu penses sûrement à ces chiffres énigmatiques qu’on entend au journal télévisé ou qu’on voit dans les offres de prêt. Mais concrètement, à quoi servent-ils ? Comment fonctionnent-ils et pourquoi ont-ils une si grande importance dans le monde financier et, finalement, dans ta vie de tous les jours ? C’est ce qu’on va découvrir ensemble ici.

Les taux d’intérêt : c’est quoi exactement ?

Le taux d’intérêt, c’est le prix de l’argent. Oui, tu as bien lu : l’argent a un prix, comme tous les biens ou services. Et ce prix, c’est ce qu’on appelle le taux d’intérêt. En d’autres termes, c’est ce que tu dois payer pour emprunter de l’argent à une banque ou à tout autre établissement financier. Quand tu empruntes, que ce soit pour acheter une maison, une voiture ou même pour des études, tu utilises l’argent de quelqu’un d’autre, et ce service a un coût. Ce coût est exprimé sous forme de pourcentage de la somme empruntée : c’est le taux d’intérêt.

L’inverse est également vrai. Si tu déposes de l’argent sur un compte d’épargne, c’est comme si tu prêtais ton argent à la banque. En échange de ce “prêt”, la banque te verse un intérêt. Ainsi, le taux d’intérêt peut être vu comme une récompense pour le prêteur ou comme un coût pour l’emprunteur.

Pourquoi les taux d’intérêt existent-ils ?

La raison principale d’existence des taux d’intérêt est le risque et la compensation du temps.

• Le risque : Quand une banque ou un établissement financier prête de l’argent, elle prend un risque, notamment celui que tu ne puisses pas rembourser. Le taux d’intérêt est alors une sorte d’assurance pour compenser ce risque.

• Le temps : L’argent que tu empruntes a une valeur différente selon le temps. Par exemple, 1 000 € aujourd’hui ne vaudront pas forcément 1 000 € demain, à cause de l’inflation ou des fluctuations économiques. Le taux d’intérêt permet de compenser cette perte de valeur liée au temps.

Les taux d’intérêt remplissent donc plusieurs fonctions : encourager ou décourager le crédit, stimuler l’épargne ou l’investissement, et gérer l’inflation. Ils sont donc un véritable levier de l’économie.

Qui fixe les taux d’intérêt ?

C’est là que cela devient intéressant : il existe plusieurs types de taux d’intérêt, et ils ne sont pas tous fixés de la même manière.

1. Les taux d’intérêt de la banque centrale : Dans chaque pays ou zone économique, il y a une banque centrale. Par exemple, en France et dans la zone euro, c’est la Banque centrale européenne (BCE). C’est cette banque centrale qui fixe les taux d’intérêt directeurs, qui influencent ensuite tous les autres taux. Son objectif principal est de contrôler l’inflation et de s’assurer de la stabilité des prix. Pour cela, elle ajuste les taux d’intérêt directeurs en fonction de la conjoncture économique. Une augmentation des taux freine l’économie (car emprunter coûte plus cher) tandis qu’une baisse des taux encourage l’activité économique (car emprunter devient plus accessible).

2. Les taux d’intérêt bancaires : Ces taux sont fixés par les banques commerciales, qui ajoutent une marge au taux directeur de la banque centrale. C’est pourquoi tu verras souvent des taux d’intérêt légèrement différents d’une banque à l’autre. Cette marge dépend de plusieurs facteurs, tels que le profil de l’emprunteur (revenus, historique de crédit, capacité de remboursement), le risque associé à l’opération de prêt, et bien sûr la politique de la banque.

3. Les taux d’intérêt sur les marchés financiers : Sur les marchés financiers, les taux d’intérêt évoluent en fonction de l’offre et de la demande pour les obligations. Quand la demande pour une obligation est forte, le taux baisse, et quand la demande est faible, le taux monte. Les obligations sont des titres de créances émis par des entreprises ou des États, et elles fonctionnent un peu comme un prêt : l’émetteur de l’obligation emprunte de l’argent à des investisseurs en échange d’un taux d’intérêt.

Comment les taux d’intérêt influencent-ils ton quotidien ?

Tu te demandes sûrement pourquoi tout ce discours sur les taux d’intérêt est si important pour toi. C’est simple : les taux d’intérêt influencent directement ton pouvoir d’achat, ta capacité à épargner ou à investir, et même tes projets personnels.

• Les crédits immobiliers et à la consommation : Si tu souhaites acheter une maison ou une voiture, par exemple, le taux d’intérêt que tu obtiendras sur ton crédit va déterminer le coût total de ton emprunt. Plus le taux est bas, plus ton crédit est “bon marché”. Cela signifie que pour la même mensualité, tu pourras emprunter une somme plus importante ou bien réduire la durée de ton prêt.

• L’épargne : Les taux d’intérêt déterminent également le rendement de ton épargne. Si tu déposes ton argent sur un compte rémunéré, plus le taux d’intérêt est élevé, plus tu gagneras d’argent en intérêts. Mais attention, si le taux d’intérêt est inférieur à l’inflation, la valeur réelle de ton épargne peut diminuer.

• L’inflation et le coût de la vie : La banque centrale ajuste les taux d’intérêt pour maintenir une inflation stable. Une inflation maîtrisée permet de préserver ton pouvoir d’achat. Si les taux sont trop bas, il y a un risque d’inflation galopante, ce qui rendrait les prix des biens et des services plus élevés. Si les taux sont trop hauts, l’économie pourrait ralentir, et ton coût de vie pourrait augmenter, car les entreprises répercuteraient leurs coûts plus élevés sur les consommateurs.

L’impact des taux d’intérêt sur les marchés financiers

Au-delà de ton quotidien, les taux d’intérêt ont un impact considérable sur les marchés financiers. Par exemple, quand la banque centrale augmente ses taux, cela rend les emprunts plus chers pour les entreprises, ce qui peut ralentir leur croissance. Les investisseurs peuvent alors se détourner des actions pour aller vers des obligations, qui deviennent plus attractives quand les taux montent.

De plus, les secteurs de l’économie réagissent différemment aux changements de taux. Les sociétés qui ont besoin de beaucoup de capital (comme le secteur immobilier, les entreprises industrielles, etc.) sont particulièrement sensibles à une hausse des taux d’intérêt, car leurs coûts de financement augmentent. À l’inverse, les banques et les assurances peuvent profiter d’une hausse des taux, car elles gagnent davantage sur les prêts accordés à leurs clients.

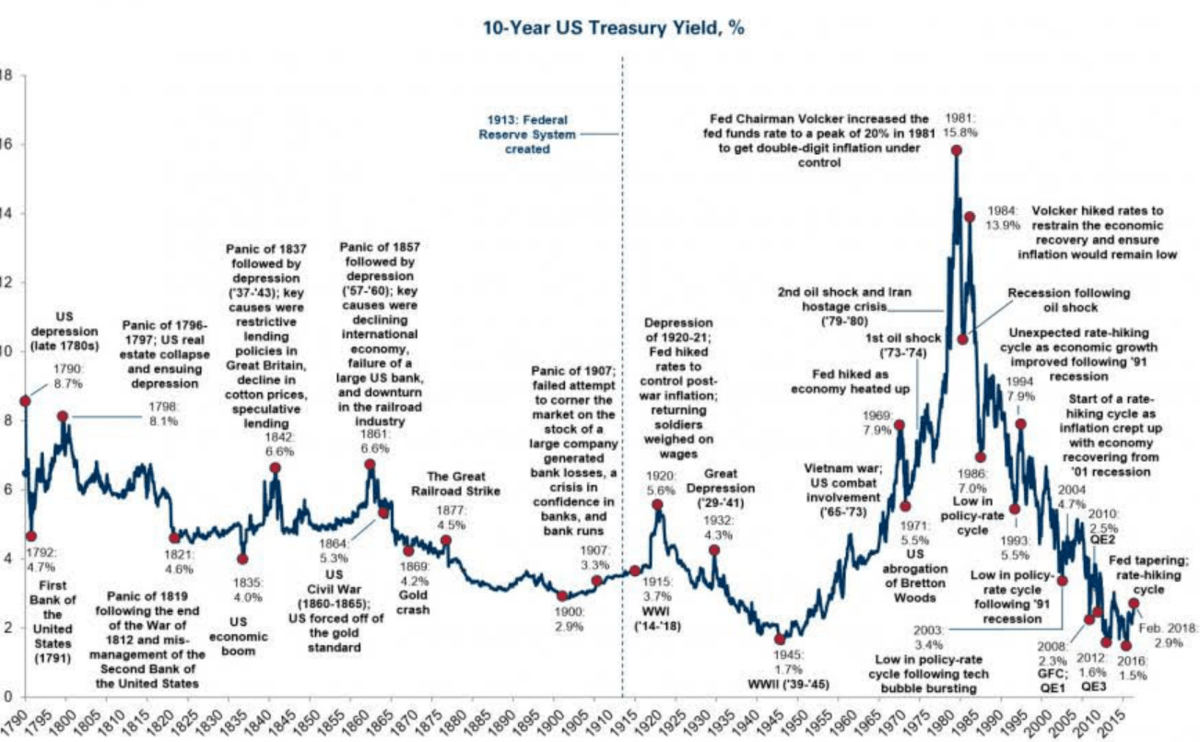

Pourquoi les taux d’intérêt fluctuent-ils ?

La fluctuation des taux d’intérêt dépend de plusieurs facteurs économiques et politiques :

• La politique monétaire : Comme mentionné, la banque centrale ajuste ses taux pour contrôler l’inflation et stimuler ou freiner l’activité économique.

• La situation économique : En période de croissance économique, les taux d’intérêt peuvent augmenter pour éviter une surchauffe de l’économie. En période de récession, les taux baissent pour encourager la consommation et l’investissement.

• Les attentes des marchés : Les investisseurs ont leurs propres anticipations sur l’avenir de l’économie, et ces attentes influencent les taux d’intérêt sur les marchés financiers. Par exemple, si les investisseurs anticipent une hausse de l’inflation, ils exigeront des rendements plus élevés sur les obligations, ce qui augmentera les taux d’intérêt de marché.

• La situation internationale : Les taux d’intérêt ne sont pas isolés d’un pays à l’autre. Par exemple, si les États-Unis augmentent fortement leurs taux, cela peut inciter les investisseurs à placer leur argent là-bas, ce qui peut pousser d’autres pays à augmenter leurs taux pour éviter une fuite de capitaux.

Les différents types de taux d’intérêt

Tous les taux d’intérêt ne sont pas égaux, et il est important de les distinguer :

1. Les taux fixes : Ils ne changent pas pendant toute la durée du prêt. Cela signifie que tes mensualités resteront stables, mais tu risques de payer un taux plus élevé pour te protéger des variations futures.

2. Les taux variables : Ils évoluent en fonction des marchés financiers. Ton taux d’intérêt peut donc augmenter ou diminuer au fil du temps. Ce type de taux peut être avantageux si les taux sont bas, mais comporte un risque si les taux montent soudainement.

3. Les taux révisables capés : C’est une combinaison des deux. Le taux est variable, mais il ne peut pas dépasser un certain plafond (le “cap”), ce qui te protège en cas de forte hausse des taux d’intérêt.

Comment naviguer dans ce monde des taux d’intérêt ?

Maintenant que tu comprends mieux ce que sont les taux d’intérêt, tu te demandes sûrement comment naviguer dans cet univers et prendre les bonnes décisions. Voici quelques conseils :

• Comparer les offres : Que tu cherches à emprunter ou à épargner, prends le temps de comparer les offres des différentes banques. Les taux d’intérêt peuvent varier d’un établissement à l’autre.

• Rester informé sur l’économie : Suivre l’actualité économique et financière peut t’aider à anticiper les évolutions des taux d’intérêt.

• Diversifier tes investissements : Pour limiter les risques, diversifie tes placements entre épargne, immobilier, actions, obligations, etc. Cela te permettra de profiter des différentes tendances des taux d’intérêt.

En résumé, les taux d’intérêt sont un pilier essentiel de l’économie et de la finance. Ils influencent directement ton quotidien, que ce soit pour emprunter, épargner ou investir. Comprendre leur fonctionnement te permettra de mieux anticiper leurs fluctuations et de prendre des décisions plus éclairées pour ton avenir financier. 📊🚀

Pourquoi les banques centrales modifient-elles les taux d’intérêt ? 💹

Tu as peut-être entendu parler de la Banque centrale européenne (BCE), de la Réserve fédérale américaine (Fed), ou encore de la Banque d’Angleterre. Ce sont des institutions puissantes qui jouent un rôle clé dans l’économie mondiale. Mais pourquoi passent-elles autant de temps à ajuster les taux d’intérêt, à les augmenter, à les baisser, et à surveiller leur évolution ? Dans cette partie, on va explorer le rôle essentiel des banques centrales et pourquoi elles modifient les taux d’intérêt pour influencer l’économie.

Le rôle des banques centrales dans l’économie

Avant de plonger dans le fonctionnement des taux d’intérêt, il est essentiel de comprendre le rôle des banques centrales. Ce sont les “gardiens” de la politique monétaire d’un pays ou d’une zone économique (comme la zone euro), et leurs missions principales sont de s’assurer que l’économie est stable, que la croissance est équilibrée, et que l’inflation ne dérape pas. Elles servent de régulateurs pour l’ensemble du système financier et prennent des décisions de politique monétaire qui peuvent avoir des impacts énormes sur nos vies.

Les banques centrales gèrent la masse monétaire, c’est-à-dire la quantité d’argent en circulation dans une économie. Elles le font principalement en ajustant les taux d’intérêt, qui sont un levier direct pour encourager ou freiner la croissance économique. Mais pourquoi est-ce que ces ajustements de taux d’intérêt sont si importants, et comment influencent-ils l’économie dans son ensemble ?

Contrôler l’inflation : une priorité absolue 🏦

L’un des objectifs principaux de toute banque centrale est de maintenir l’inflation à un niveau stable et prévisible. L’inflation, c’est la hausse générale des prix des biens et des services au fil du temps. Un peu d’inflation est normal, voire nécessaire pour une économie en bonne santé. Cependant, quand l’inflation devient trop élevée, cela signifie que ton pouvoir d’achat diminue : les prix augmentent plus rapidement que tes revenus. D’un autre côté, une inflation trop basse (ou pire, la déflation) peut freiner la croissance économique, car les consommateurs ont tendance à repousser leurs achats, en espérant que les prix baissent encore.

Les banques centrales modifient les taux d’intérêt pour garder l’inflation sous contrôle. Lorsque l’inflation est trop élevée, elles augmentent les taux d’intérêt pour rendre le crédit plus cher et ainsi décourager les emprunts et les dépenses. En revanche, si l’inflation est trop basse ou si l’économie est en récession, elles baissent les taux d’intérêt pour encourager l’emprunt et les dépenses, ce qui peut stimuler l’économie.

Stimuler ou ralentir la croissance économique 📈📉

Au-delà de l’inflation, les banques centrales utilisent également les taux d’intérêt pour influencer la croissance économique. Lorsqu’une économie est en bonne santé, avec un taux de croissance stable, des emplois, et des investissements florissants, une banque centrale peut décider de relever les taux d’intérêt pour éviter une surchauffe. Cela signifie que les entreprises et les consommateurs vont emprunter moins d’argent, et donc dépenser moins. L’objectif est d’éviter une croissance trop rapide qui pourrait entraîner des déséquilibres économiques, tels qu’une inflation galopante ou une bulle spéculative sur les marchés financiers.

En revanche, si une économie connaît un ralentissement ou une récession, la banque centrale peut décider de réduire les taux d’intérêt pour encourager l’emprunt, les investissements et la consommation. Par exemple, si tu as un projet immobilier ou si tu veux acheter une nouvelle voiture, des taux d’intérêt bas vont te permettre de financer ton achat à moindre coût. Cela va stimuler la demande, relancer la production et favoriser la création d’emplois.

Réguler la stabilité financière 🏦⚖️

La stabilité financière est un autre facteur crucial pour les banques centrales. Elles surveillent constamment les marchés financiers pour s’assurer qu’ils fonctionnent bien, que les banques sont solides, et que les risques systémiques sont maîtrisés. En cas de turbulences sur les marchés, comme une crise financière, une bulle immobilière ou une dévaluation soudaine de la monnaie, une banque centrale peut ajuster les taux d’intérêt pour stabiliser la situation.

Par exemple, lors de la crise financière de 2008, la Fed et la BCE ont drastiquement abaissé leurs taux d’intérêt pour soutenir les banques, les entreprises, et les consommateurs. Cette baisse des taux a permis de relancer le crédit, d’encourager les investissements et de stimuler la reprise économique. Dans des cas extrêmes, les banques centrales peuvent même pratiquer des politiques monétaires non conventionnelles, comme l’assouplissement quantitatif (QE), qui consiste à injecter directement de l’argent dans l’économie pour soutenir la croissance.

Le taux directeur : l’outil principal de la politique monétaire 🎯

Le taux directeur, aussi appelé taux de refinancement ou taux d’escompte, est le principal outil de la politique monétaire d’une banque centrale. C’est le taux auquel les banques commerciales peuvent emprunter de l’argent auprès de la banque centrale. Ce taux directeur influence directement les taux auxquels les banques prêteront à leurs clients, que ce soit pour des prêts immobiliers, des crédits à la consommation ou des prêts aux entreprises.

En ajustant ce taux directeur, la banque centrale peut influencer le coût du crédit dans l’ensemble de l’économie. Par exemple, si la BCE décide de baisser son taux directeur, les banques pourront emprunter de l’argent à moindre coût et pourront donc proposer des prêts à des taux plus bas à leurs clients. Cela incite les entreprises à investir et les ménages à consommer, ce qui relance l’économie. À l’inverse, si la BCE relève son taux directeur, le coût du crédit augmente, ce qui freine la consommation et l’investissement.

Influence sur le marché des changes 🌍💱

Les taux d’intérêt jouent également un rôle important sur le marché des changes (forex). Le taux d’intérêt d’un pays influence la valeur de sa monnaie par rapport aux autres devises. Si une banque centrale relève ses taux d’intérêt, cela peut attirer les investisseurs étrangers, car ils pourront obtenir un rendement plus élevé sur leurs investissements dans cette monnaie. Cela conduit à une augmentation de la demande pour cette monnaie, et donc à une appréciation de son cours.

À l’inverse, si une banque centrale réduit ses taux d’intérêt, les investisseurs peuvent chercher de meilleures opportunités ailleurs, ce qui peut entraîner une dépréciation de la monnaie. Cette variation des taux d’intérêt a des impacts directs sur le commerce international, les exportations et les importations, et donc sur l’économie globale d’un pays.

Taux d’intérêt et emploi 🏭👷♂️

Les taux d’intérêt sont également un levier pour influencer le marché de l’emploi. Une baisse des taux favorise l’emprunt, les investissements des entreprises et la consommation des ménages. Cela crée de la croissance et de l’emploi, car les entreprises ont besoin de main-d’œuvre pour répondre à la demande. À l’inverse, une hausse des taux peut ralentir l’activité économique et, par conséquent, freiner la création d’emplois.

Toutefois, il existe un équilibre délicat à trouver entre stimuler l’économie pour favoriser l’emploi et éviter une inflation trop élevée. Une économie en plein essor peut entraîner des tensions sur le marché du travail, ce qui peut conduire à une hausse des salaires et donc à une inflation plus élevée. C’est pour cela que les banques centrales doivent ajuster les taux d’intérêt avec précaution pour soutenir la croissance de l’emploi tout en gardant l’inflation sous contrôle.

Comment la banque centrale décide-t-elle de modifier les taux d’intérêt ? 📊🧐

Les banques centrales s’appuient sur de nombreux indicateurs économiques pour décider s’il est nécessaire d’augmenter ou de baisser les taux d’intérêt. Elles examinent l’évolution de la croissance du PIB, l’inflation, le chômage, la consommation des ménages, la production industrielle, les échanges internationaux, et bien d’autres facteurs.

Elles écoutent également les anticipations du marché et l’opinion des économistes pour s’assurer que leurs décisions ne créent pas de choc sur les marchés financiers. Les réunions de la banque centrale, au cours desquelles les taux sont ajustés ou maintenus, sont souvent scrutées de près par les investisseurs, car elles ont un impact direct sur les marchés boursiers, obligataires et des changes.

Les banques centrales doivent donc peser les risques et les bénéfices de chaque décision. Une politique monétaire trop stricte pourrait freiner la croissance économique et provoquer une récession. En revanche, une politique monétaire trop accommodante pourrait entraîner une surchauffe de l’économie et une inflation excessive.

L’influence des taux d’intérêt sur ton quotidien 💳🏡

Au-delà de la macroéconomie, les décisions de la banque centrale affectent directement ton quotidien. Par exemple, si tu cherches à acheter une maison, le taux d’intérêt de ton prêt immobilier va dépendre des taux directeurs fixés par la banque centrale. Si les taux sont bas, ton crédit sera moins cher et tu pourras peut-être acheter un bien plus grand ou rembourser ton prêt plus rapidement. Si les taux sont élevés, tu paieras davantage d’intérêts, ce qui peut influencer ta capacité d’emprunt.

De la même façon, les taux d’intérêt influencent les rendements de ton épargne. Si tu places ton argent sur un compte rémunéré ou dans des obligations, le rendement que tu obtiendras dépendra en grande partie des taux d’intérêt fixés par la banque centrale. Une hausse des taux peut rendre les placements en épargne plus attractifs, tandis qu’une baisse des taux peut te pousser à rechercher des investissements alternatifs, comme l’immobilier ou la bourse.

En conclusion, les banques centrales jouent un rôle majeur dans la régulation de l’économie à travers la modification des taux d’intérêt. Ces ajustements influencent la croissance, l’emploi, l’inflation, la valeur des devises, et même ta vie quotidienne. Comprendre comment et pourquoi ces taux sont modifiés te permettra de mieux anticiper leurs impacts sur tes finances personnelles et sur l’économie globale. 💹📈

L’impact des taux d’intérêt sur le marché boursier 📈📉

Les taux d’intérêt ne sont pas seulement un facteur important pour les prêts, l’épargne, et les décisions des banques centrales. Ils ont également une influence majeure sur les marchés boursiers. Si tu t’intéresses à l’investissement en actions, il est essentiel de comprendre comment ces taux peuvent affecter les cours des actions, les décisions d’investissement des entreprises, et les stratégies des investisseurs. Dans cette section, on va plonger dans les effets complexes, mais cruciaux, des taux d’intérêt sur le marché boursier, en explorant leur influence sur la valorisation des actions, le comportement des investisseurs, et l’économie réelle.

Taux d’intérêt et valorisation des actions 💰

Pour bien comprendre comment les taux d’intérêt influencent le marché boursier, il est important de saisir le concept de valorisation des actions. La valorisation d’une action est essentiellement sa valeur sur le marché, déterminée par l’offre et la demande, mais aussi par les bénéfices futurs anticipés de l’entreprise qui l’a émise. Les investisseurs cherchent à acheter des actions qui prendront de la valeur au fil du temps, et une partie de cette anticipation dépend du coût du capital, c’est-à-dire du coût de l’emprunt ou du rendement attendu sur d’autres types d’investissements, comme les obligations ou les comptes d’épargne.

Les taux d’intérêt jouent un rôle clé dans cette équation. Lorsque les taux d’intérêt sont bas, il est moins coûteux pour les entreprises d’emprunter de l’argent pour financer leur croissance. Cela signifie qu’elles peuvent investir plus dans leur expansion, développer de nouveaux produits, ou encore acquérir d’autres entreprises. Ces perspectives de croissance sont alors perçues positivement par les investisseurs, ce qui peut entraîner une hausse du cours des actions de ces entreprises.

En revanche, lorsque les taux d’intérêt augmentent, le coût du capital augmente également. Les entreprises doivent payer davantage pour emprunter de l’argent, ce qui peut réduire leurs marges bénéficiaires ou les dissuader d’investir dans de nouveaux projets. Cela peut avoir un effet négatif sur la valorisation de leurs actions, car les investisseurs anticipent une croissance plus lente et des bénéfices futurs moins élevés.

Effet sur les décisions d’investissement des entreprises 🏢💸

Les taux d’intérêt n’affectent pas seulement les investisseurs individuels, ils influencent également les décisions des entreprises en matière d’investissement. Lorsqu’une entreprise souhaite financer de nouveaux projets, elle peut choisir de le faire en empruntant de l’argent (via des prêts ou des émissions d’obligations) ou en émettant de nouvelles actions. Le choix entre ces deux méthodes dépend souvent du coût du capital.

Si les taux d’intérêt sont bas, les entreprises ont tendance à privilégier le financement par la dette, car cela leur permet d’emprunter à un coût relativement faible. Cela peut stimuler leur croissance, car elles peuvent financer plus facilement de nouveaux investissements, des acquisitions, ou des projets de recherche et développement. Ces investissements peuvent se traduire par une hausse du cours de leurs actions, car les investisseurs voient des perspectives de croissance plus importantes.

En revanche, si les taux d’intérêt augmentent, le financement par la dette devient plus coûteux. Les entreprises peuvent alors décider de lever des fonds en émettant de nouvelles actions, ce qui peut diluer la valeur des actions existantes. Par ailleurs, elles peuvent décider de retarder ou d’annuler certains investissements, ce qui peut entraîner une stagnation de la croissance et avoir un impact négatif sur le cours de leurs actions.

L’effet de substitution entre actions et obligations 📊📉

L’un des impacts les plus directs des taux d’intérêt sur le marché boursier est l’effet de substitution entre actions et obligations. Les investisseurs recherchent en permanence les meilleurs rendements pour leur argent, et ils doivent choisir entre différentes classes d’actifs : actions, obligations, immobilier, épargne, etc. Les taux d’intérêt jouent un rôle clé dans ce choix.

Lorsque les taux d’intérêt sont bas, les rendements des obligations (qui sont souvent liés aux taux d’intérêt) sont faibles. Les investisseurs peuvent alors être tentés de se tourner vers des investissements plus risqués, comme les actions, pour obtenir des rendements plus élevés. Cela peut entraîner une augmentation de la demande pour les actions, et donc une hausse de leur cours.

En revanche, lorsque les taux d’intérêt augmentent, les rendements des obligations deviennent plus attractifs. Les investisseurs peuvent alors décider de vendre une partie de leurs actions pour acheter des obligations, qui offrent un rendement plus sûr et prévisible. Ce mouvement de capitaux peut entraîner une baisse du cours des actions, surtout si une large partie du marché suit la même stratégie.

L’impact sur les secteurs de la Bourse 🏭🏦

Il est important de noter que tous les secteurs de la Bourse ne sont pas affectés de la même manière par les taux d’intérêt. Certains secteurs sont plus sensibles aux variations des taux que d’autres, et il est essentiel de comprendre ces différences pour élaborer une stratégie d’investissement.

Par exemple, le secteur financier, qui comprend les banques, les compagnies d’assurance, et les sociétés de gestion d’actifs, est particulièrement sensible aux taux d’intérêt. Les banques, en particulier, bénéficient de taux d’intérêt plus élevés, car elles peuvent augmenter les taux qu’elles facturent sur les prêts tout en maintenant des taux relativement bas sur les dépôts. Cela augmente leurs marges bénéficiaires et peut se traduire par une hausse du cours de leurs actions.

À l’inverse, les secteurs de la technologie et de la croissance sont souvent plus sensibles aux taux d’intérêt bas. Ces entreprises ont souvent besoin de financer leur croissance par des emprunts importants, et des taux d’intérêt bas leur permettent de le faire à moindre coût. Lorsque les taux d’intérêt augmentent, leur coût de financement augmente également, ce qui peut freiner leur croissance et peser sur leur valorisation en Bourse.

Les taux d’intérêt et la psychologie des marchés 🧠💭

Au-delà de leurs effets économiques directs, les taux d’intérêt influencent également la psychologie des marchés. Les investisseurs suivent de près les annonces des banques centrales, car elles envoient des signaux sur la direction future de l’économie. Une baisse des taux d’intérêt peut être perçue comme un signe de soutien à l’économie, ce qui peut stimuler la confiance des investisseurs et entraîner une hausse des marchés boursiers.

En revanche, une hausse des taux d’intérêt peut être perçue comme un signal de resserrement monétaire, ce qui peut inquiéter les investisseurs et entraîner une volatilité accrue sur les marchés. Cette anticipation des mouvements de taux peut créer des mouvements brusques sur les cours des actions, parfois indépendamment des fondamentaux économiques.

Par exemple, si la Banque centrale européenne ou la Réserve fédérale américaine laisse entendre qu’une hausse des taux est probable dans un avenir proche, les investisseurs peuvent anticiper cette hausse en vendant des actions et en achetant des obligations, ce qui peut entraîner une baisse du marché boursier. À l’inverse, si la banque centrale annonce qu’elle maintiendra ses taux bas pendant une période prolongée, cela peut encourager les investisseurs à prendre plus de risques et à acheter des actions.

La corrélation entre les taux d’intérêt et les dividendes 📊💸

Les taux d’intérêt ont également un impact sur les dividendes, qui sont une composante importante de la rentabilité des actions. Les dividendes sont les paiements que les entreprises versent à leurs actionnaires à partir de leurs bénéfices. Lorsque les taux d’intérêt sont bas, les rendements des obligations sont également bas, ce qui rend les actions à dividendes attractives pour les investisseurs à la recherche de revenus stables.

Cependant, lorsque les taux d’intérêt augmentent, les rendements des obligations augmentent également, ce qui peut rendre les dividendes des actions moins attrayants en comparaison. Les investisseurs peuvent alors décider de vendre des actions à dividendes pour acheter des obligations, ce qui peut entraîner une baisse du cours des actions des sociétés qui versent des dividendes élevés.

Les taux d’intérêt et les marchés internationaux 🌍💱

Les taux d’intérêt ne se limitent pas aux marchés nationaux. Les investisseurs internationaux surveillent également les taux d’intérêt des différents pays pour décider où placer leur argent. Par exemple, si les taux d’intérêt augmentent aux États-Unis, cela peut attirer les investisseurs étrangers qui recherchent des rendements plus élevés sur leurs investissements. Cela peut renforcer le dollar américain et entraîner une sortie de capitaux des marchés émergents ou européens vers les États-Unis.

De même, une baisse des taux d’intérêt dans un pays peut rendre ses actifs moins attractifs pour les investisseurs internationaux, ce qui peut affaiblir la monnaie locale et entraîner une fuite de capitaux vers des marchés offrant des rendements plus élevés.

Stratégies d’investissement face aux variations des taux d’intérêt 📈🛠️

Si tu souhaites investir en Bourse, il est essentiel de comprendre comment les taux d’intérêt peuvent affecter les cours des actions et les différentes classes d’actifs. Les variations des taux d’intérêt peuvent créer des opportunités d’achat ou de vente, en fonction des secteurs et des perspectives économiques.

Voici quelques stratégies pour naviguer sur les marchés en fonction des taux d’intérêt :

• Diversifie ton portefeuille : Inclure différentes classes d’actifs, comme des actions, des obligations, de l’immobilier ou des matières premières, peut t’aider à atténuer les effets des variations des taux d’intérêt.

• Suis l’évolution des taux : Reste informé des annonces des banques centrales et des prévisions de taux d’intérêt pour anticiper les mouvements du marché.

• Considère les secteurs sensibles aux taux : Les secteurs financiers, technologiques, et les actions à dividendes sont particulièrement sensibles aux variations des taux d’intérêt.

En conclusion, les taux d’intérêt ont un impact majeur sur le marché boursier, influençant la valorisation des actions, les décisions d’investissement, et le comportement des investisseurs. Comprendre ces dynamiques peut t’aider à mieux naviguer sur les marchés et à élaborer une stratégie d’investissement adaptée à tes objectifs et à ton profil de risque. 📊📉

Les taux d’intérêt et leur effet sur le marché immobilier 🏠

Les taux d’intérêt et les taux de crédit immobilier sont comme des leviers puissants qui influencent l’ensemble du marché immobilier. Quand ils montent ou descendent, ils ont un effet direct sur les décisions d’achat, les prix des logements, et même la dynamique de l’offre et de la demande. Analysons ensemble comment la hausse et la baisse des taux de crédit transforment le marché immobilier.

La baisse des taux de crédit : Un moteur de croissance pour le marché immobilier 🚀🏡

Quand les taux de crédit baissent, ils rendent l’emprunt plus abordable pour les acheteurs. C’est l’un des moteurs les plus puissants de la croissance du marché immobilier, car les ménages peuvent alors accéder plus facilement à la propriété. Voici les raisons pour lesquelles cela se produit :

1. Coût d’emprunt réduit : Lorsqu’une banque propose un taux d’intérêt bas, les mensualités de remboursement pour un prêt immobilier sont plus faibles. Imaginons que tu souhaites emprunter 300 000 € sur 20 ans. Si le taux est de 1,5 %, tes mensualités seront beaucoup moins élevées que si le taux est de 3 %. Moins les acheteurs payent d’intérêts, plus il leur reste de budget pour acheter un bien, ce qui augmente leur pouvoir d’achat immobilier.

2. Capacité d’emprunt accrue : Avec des taux de crédit bas, les acheteurs peuvent se permettre d’emprunter davantage pour la même mensualité. Par exemple, si tu pouvais emprunter 250 000 € avec un taux à 3 %, tu pourrais potentiellement emprunter plus avec un taux de 1,5 %. Cela signifie que la baisse des taux stimule la demande pour des biens plus chers ou de meilleure qualité, provoquant une hausse des transactions.

3. Impact positif sur les prix de l’immobilier : En général, quand les taux de crédit baissent, la demande pour l’achat de logements augmente. Plus d’acheteurs signifie plus de concurrence, ce qui peut entraîner une hausse des prix, surtout dans les zones où l’offre est limitée. Cela peut entraîner une flambée des prix dans les villes dynamiques ou dans les zones où la demande dépasse largement l’offre.

4. Les vendeurs en profitent : La baisse des taux de crédit attire de nombreux acheteurs sur le marché. En conséquence, si tu es vendeur, tu peux espérer vendre ton bien plus rapidement et potentiellement à un prix plus élevé. Le marché devient alors un “marché de vendeurs” où la demande est supérieure à l’offre, rendant la négociation souvent en faveur du vendeur.

La hausse des taux de crédit : Une pression sur le marché immobilier 💥🏚️

À l’inverse, quand les taux d’intérêt augmentent, le marché immobilier ressent rapidement les effets de cette hausse. Les acheteurs, les investisseurs, et les vendeurs doivent s’adapter à ces nouvelles conditions de marché. Voici comment une augmentation des taux de crédit impacte le marché :

1. Coût du crédit plus élevé : Avec des taux d’intérêt plus élevés, les acheteurs doivent payer plus d’intérêts sur leurs prêts. Reprenons l’exemple d’un prêt de 300 000 € sur 20 ans : si le taux grimpe de 1,5 % à 3,5 %, les mensualités de remboursement augmentent considérablement. Cela signifie que tu auras un budget plus restreint, car une part plus importante de tes paiements mensuels est dédiée aux intérêts. Le coût total de ton prêt devient alors plus élevé.

2. Pouvoir d’achat immobilier réduit : Comme les mensualités augmentent avec la hausse des taux de crédit, les acheteurs voient leur capacité d’emprunt diminuer. Ils peuvent être contraints de revoir leur projet à la baisse, de chercher des biens moins chers ou de réduire leur surface habitable. En d’autres termes, ils doivent ajuster leurs attentes pour que leurs mensualités restent abordables.

3. Pression à la baisse sur les prix des logements : Quand les taux d’intérêt augmentent, la demande pour les logements diminue. En effet, certains acheteurs potentiels peuvent décider de reporter leur achat ou de ne plus acheter du tout. Avec une demande plus faible, les prix immobiliers peuvent se stabiliser, voire baisser, notamment dans les régions où l’offre dépasse la demande. Dans ces circonstances, le marché devient un “marché d’acheteurs” où les vendeurs sont obligés de baisser leurs prix pour conclure une vente.

4. Des ventes immobilières plus longues et plus difficiles : Les vendeurs ressentent directement les effets de la hausse des taux. Dans un marché où le coût du crédit est élevé, il peut être plus long et plus difficile de trouver un acheteur. Les négociations sont également plus dures, car les acheteurs savent qu’ils disposent de plus de marge pour négocier les prix à la baisse. Si les vendeurs ne réajustent pas rapidement leurs attentes, ils risquent de voir leur bien rester longtemps sur le marché.

L’influence des taux de crédit sur les investissements locatifs 🏘️💰

Pour les investisseurs immobiliers, les taux de crédit jouent également un rôle clé. En effet, leur objectif est souvent de maximiser leur rendement locatif, c’est-à-dire la différence entre les loyers perçus et les coûts liés au bien (dont le crédit immobilier).

1. Rendement locatif sous pression : Lorsque les taux d’intérêt sont bas, le coût du crédit diminue, ce qui peut augmenter le rendement des investissements locatifs. Les investisseurs peuvent emprunter à moindre coût, ce qui signifie que les loyers perçus couvrent plus facilement les mensualités de crédit, les frais de gestion et les éventuelles charges.

2. Réduction de la rentabilité : Cependant, lorsque les taux d’intérêt augmentent, le coût de l’emprunt s’alourdit pour les investisseurs. Cela peut réduire la rentabilité de certains investissements locatifs, en particulier si les loyers perçus ne suffisent plus à couvrir le coût du crédit. Dans ces situations, les investisseurs peuvent être contraints de revoir leurs stratégies, par exemple en augmentant les loyers (si possible) ou en vendant des biens moins rentables.

L’impact des taux de crédit sur la construction et la promotion immobilière 🏗️🏙️

Enfin, il est important de comprendre que les taux d’intérêt affectent également l’offre de logements. Les constructeurs, promoteurs immobiliers, et entreprises du bâtiment dépendent souvent du crédit pour financer leurs projets.

1. Accès facilité aux financements : Lorsque les taux d’intérêt sont bas, les promoteurs immobiliers peuvent obtenir des financements à moindre coût pour lancer de nouveaux projets de construction. Cela stimule l’offre de logements, ce qui peut contribuer à stabiliser les prix immobiliers, notamment dans les zones où la demande est forte.

2. Frein à la construction : En revanche, lorsque les taux d’intérêt augmentent, les coûts de financement grimpent également. Les promoteurs et constructeurs peuvent devenir plus prudents et choisir de reporter certains projets ou de réduire la taille de leurs constructions. Cela peut entraîner une baisse de l’offre de logements neufs sur le marché, ce qui, à long terme, pourrait contribuer à maintenir des prix élevés dans certaines zones.

La sensibilité du marché immobilier aux taux de crédit 📊🏘️

Le marché immobilier est particulièrement sensible aux taux de crédit, car il repose largement sur l’accès au financement. Une légère variation des taux peut provoquer des effets en cascade : modifier la capacité d’emprunt des acheteurs, influencer la rentabilité des investisseurs, ou encore affecter les décisions de construction des promoteurs.

Il est donc essentiel de suivre de près les évolutions des taux d’intérêt si tu envisages d’acheter, de vendre ou d’investir dans l’immobilier. Une compréhension approfondie de la relation entre les taux de crédit et le marché immobilier peut t’aider à saisir les opportunités ou à éviter les pièges liés aux fluctuations du marché.

En résumé, les taux d’intérêt et les taux de crédit jouent un rôle essentiel dans la dynamique du marché immobilier. Une baisse des taux stimule la demande et la croissance des prix, tandis qu’une hausse des taux peut ralentir les ventes, réduire le pouvoir d’achat des acheteurs, et freiner les investissements locatifs et les projets de construction.

Les taux d’intérêt, un facteur clé pour l’immobilier et la bourse 🔑📈

Les taux d’intérêt sont bien plus qu’un simple chiffre affiché par les banques. Ils influencent la vie quotidienne des particuliers, les stratégies des investisseurs, et la santé du marché immobilier. En période de baisse des taux, l’immobilier devient plus accessible, stimulant la demande et favorisant une hausse des prix. Les acheteurs peuvent emprunter davantage, les investisseurs profitent de meilleures marges sur les loyers, et les promoteurs immobiliers lancent de nouveaux projets.

À l’inverse, une hausse des taux d’intérêt peut freiner les ardeurs des acheteurs, ralentir les ventes de biens, et réduire la rentabilité des investissements locatifs. Dans ce contexte, comprendre et anticiper les mouvements des taux de crédit devient crucial pour prendre des décisions éclairées sur son patrimoine immobilier ou ses investissements boursiers.

Mais n’oublions pas que les taux d’intérêt ne sont qu’une partie de l’équation. La situation économique, l’inflation, la politique des banques centrales, et d’autres facteurs peuvent aussi influencer le marché. Qu’il s’agisse d’un projet d’achat, de vente ou d’investissement, garder un œil sur ces indicateurs clés te permettra d’adapter ta stratégie au bon moment.

Que les taux d’intérêt soient en hausse ou en baisse, il est toujours possible de trouver des opportunités et de s’adapter. La clé est d’être bien informé, de comprendre les enjeux, et de prendre des décisions qui sont en accord avec tes objectifs financiers à long terme. En somme, l’évolution des taux d’intérêt est une boussole à surveiller de près pour naviguer sereinement sur les marchés de l’immobilier et de la bourse.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.