👨👩👦👦 Donner à ses enfants, Recevoir de ses parents, comment faire ???

#23, aujourd'hui, nous allons parler argent 💸💸💸

Afin d’avoir le plus de vues possible, merci de liker, commenter, partager cette newsletter.

Vous êtes 3 953 abonnés aujourd’hui. Cette semaine c’’est donc 32 personnes en plus. Je suis content que le rythme des souscriptions continue à bon rythme. Cela me motive encore plus à produire tous les dimanches un contenu de qualité avec de vulgariser la pédagogie financière.

Cette semaine, il s’est passé deux choses importantes. La première, LinkedIn m’a fait rentrer dans le programme LinkedInforCreators. En clair, je vais être managé pour pouvoir faire passer mon message à encore plus de monde et dans de meilleures conditions. Raphaël (merci à lui) va m’accompagner toutes les semaines pour que de plus en plus de personnes lisent des contenus à forte valeur ajoutée. La seconde, j’ai eu un RDV avec Caravel, Hugo Lancel, ils sont en train de réfléchir pour sponsoriser les prochaines newsletters. Je vais sûrement vous solliciter d’ici peu pour avoir une vision plus fine du public qui me lie. Le but du sponsoring, développer la newsletter, mais aussi vous permettre d’obtenir des “gains” ! Dans tous les cas, pour que de plus en plus de sponsors soient intéressés il faut faire tourner la newsletter. C’est juste ici 👇

Si vous n’êtes pas encore abonné, inscrivez votre email magique 🧙♂️

Tout d’abord, je redonne les endroits où tu peux nous trouver

Mon Whatsapp : https://wa.me/33613018211

Site Internet : https://www.Nyko.io

Linkedin : https://www.linkedin.com/company/77671870

Instagram : https://www.instagram.com/nyko__io/

Nous en sommes à la seconde newsletter avec un format en deux parties. La semaine dernière, j’ai eu des retours positifs sur ce modèle. La première partie est plus simple, plus digeste, les idées sont claires et précises. Après le schéma, je m’attaque à du contenu plus technique afin de pouvoir donner matière à réfléchir. Le fait d’avoir découpé en deux la newsletter permet ainsi de pouvoir s’adresser à un public néophyte et expert. Certains s’arrêteront au schéma (au dessin) quand d’autres voudront tout dévorer.

Cette semaine j’’ai donc décidé de parler de donation, le fait que vous pouvez donner à vos enfants, ou recevoir de vos parents. C’est un sujet que peu de Français évoquent, mais il est ô combien important. Je vois beaucoup de successions mal se passer. La raison est souvent que le défunt n’a rien mis en place, et peut avoir donné à l’un ou à l’autre sans considérer les éléments de base. Ce qu’il faut d’abord savoir c’est qu’il est possible de donner de l’argent, des placements financiers, des biens, ou une partie de ceux-ci de son vivant. Selon le mode opératoire sélectionné, les impacts au moment du décès ne seront pas les mêmes. Anticiper ce sujet-là permet de pouvoir mettre en place des solutions qui ne remettront pas l’équilibre financer et moral de sa famille à son décès.

Je vais donc d’abord vous expliquer les deux manières de pouvoir donner, puis ensuite, dans la partie un peu plus technique, je tenterai de vous donner quelques pistes et exemples de solutions. Ce sujet est pour moi important, car la donation est un pilier important dans la construction du patrimoine de ses enfants, mais aussi dans l’optimisation de la fiscalité sur la succession.

Deux types de donations : Simple ou Partage

Si vous voulez donner un coup de main financier à vos enfants ou organiser votre succession, il peut être judicieux de leur donner une partie de votre patrimoine de votre vivant. Il y a deux options : la donation simple ou la donation-partage. Si vous choisissez la donation simple, il y a des risques de conflits lors de la succession. Si vous avez plusieurs enfants, il est préférable d'opter pour la donation-partage qui implique un passage chez le notaire, cela évite les problèmes entre les héritiers.

Dans les deux cas, la donation que vous allez faire à vos enfants vous permet de bénéficier d'un abattement légal sur les droits à payer : un abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans. Par exemple, un couple avec deux enfants peut donner exonération de droits : 2 x 2 x 100 000 € soit 400 000 € tous les 15 ans. Et petit plus, cet abattement est cumulable avec celui du "don en argent" de 31 865 €, également renouvelable tous les 15 ans, à condition que le bénéficiaire soit majeur et que vous ayez moins de 80 ans.

Quel montant puis-je donner ?

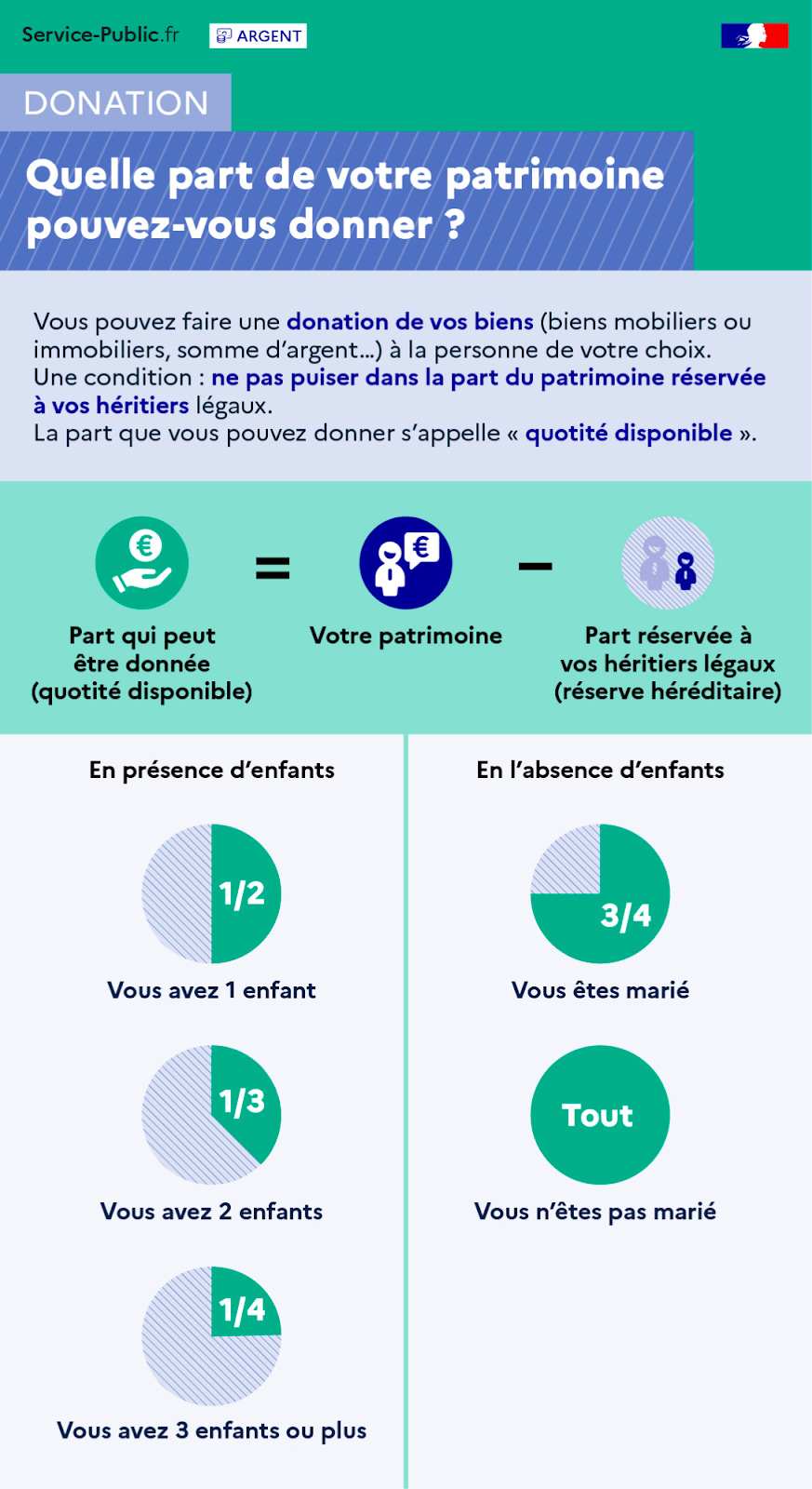

La loi protège certains membres de la famille en leur réservant une partie du patrimoine qu'ils ne peuvent perdre. On les appelle les "héritiers réservataires".

Respecter la part réservataire

Au moment de l'ouverture de la succession, après le décès du donateur, le notaire doit s'assurer que chaque héritier a sa part de réserve héréditaire sur la masse des biens. Pour rappel, elle est calculée en fonction du nombre d’héritiers : la moitié de votre patrimoine en présence d’un enfant, deux tiers en présence de deux enfants, et trois quarts en présence de trois enfants ou plus.

La masse successorale est composée des biens de la succession auxquels sont ajoutés -fictivement- les donations consenties par le défunt de son vivant. Ce calcul permet d’éviter qu’un ou des réservataires ne soient privés de leur quote-part en raison des donations consenties antérieurement par le défunt.

Si le conjoint n'est pas divorcé ou séparé de corps, il n'a droit à la réserve héréditaire que s'il n'y a pas de descendant. Dans ce cas, il a droit au moins à un quart (1/4) de la succession.

Donation Simple

Quand le notaire examine les donations que le défunt a faites à ses enfants, s'il s'agit d'une donation simple, il va évaluer la valeur des biens au moment du décès, car rien n'a été fixé au moment de la donation.

Cela peut entraîner des conséquences : la prise en compte de la valeur des biens ayant fait l’objet d’une donation –réévaluée au jour du décès- peut rendre la part d'un des héritiers très supérieure à celle reçue par les autres, et dépasser la quotité disponible. Le propriétaire du bien qui a pris le plus de valeur devra alors verser une compensation aux autres héritiers.

Donation Partage

Quand un parent décide de réunir tous ses enfants chez un notaire pour leur donner quelque chose, on parle de donation-partage. Cet acte consiste à partager tout ou partie de son patrimoine de son vivant entre ses héritiers. Chacun des enfants reçoit un lot (un bien ou une somme d'argent…) même si ces lots ne sont pas égaux.

La principale caractéristique d’une telle donation et son avantage par rapport à la donation simple, est que la valeur des biens est figée au jour de la donation.

Cela évite d'avoir à évaluer les biens à leur valeur au moment du décès du donateur, et donc d'éviter les litiges liés aux compensations qui pourraient survenir après le décès du donateur.

Les soucis que peuvent engendrer l’une ou l’autre des donations

Exemple : Monsieur X donne à chacun de ses deux enfants une somme de 100 000 € pour acquérir leur première résidence principale. À son décès, la valeur de l’un des biens est de 130 000 € et l’autre de 180 000 €. Selon qu’il s’agit d’une donation simple ou d’une donation-partage, voici les impacts sur le calcul de la réserve héréditaire :

Si l’acte d’origine est qualifié de donation-partage : on considère que chacun des deux enfants a reçu 100 000 € lors de cette donation, donc il n'y aura pas d'impact sur la réserve héréditaire

Si l’acte est qualifié de donation simple, l’un des enfants a reçu 130 000 € et l’autre 180 000 €, donc cela aura un impact sur la réserve héréditaire, car l'un des enfants aura reçu plus que l'autre et cela pourrait entraîner des compensations au sein des héritiers.

Vous avez compris la différence entre les deux, dans un cas, je fais une photo du patrimoine donné au moment où cela a été fait, dans l’autre cas, j’évalue le patrimoine au moment du décès du donateur. Cela peut s’avérer très compliqué pour celui qui a reçu un bien qui a pris beaucoup de valeur.

Les deux visions de la donation

Il existe deux types de donations pour les héritiers réservataires : les donations en avance de part successorale et les donations hors part successorale.

Les donations faites à un héritier réservataire (enfant ou conjoint) peuvent être en avance de part successorale ou hors part successorale. Les donations faites à un héritier non réservataire ou à un étranger à la succession seront imputées sur la quotité disponible (la réserve héréditaire revenant aux héritiers réservataires).

La donation en avance de part successorale consiste à attribuer à un héritier réservataire, tout ou partie de sa part d'héritage en avance, sans porter atteinte à l’égalité avec les autres héritiers. Sauf indication contraire de la part du donateur, toute donation est présumée être faite en avance de part successorale.

La donation hors part successorale vise à avantager certaines personnes, comme un ou certains enfants par rapport aux autres. Toutefois, le notaire vérifiera l’absence d’atteinte aux droits des autres réservataires et une indemnité de réduction sera due si c'est le cas. Il faut préciser dans l’acte de donation que celle-ci est hors part successorale. Il est important de noter qu'une donation hors part successorale peut dépasser la quotité disponible sans être remise en cause lors de la succession si les héritiers réservataires ont donné leur accord.

Exemple : Un père a trois enfants : il a consenti une donation hors part successorale portant sur une somme d’argent de 100 000 € à son petit dernier, Martin. À son décès, il laisse un patrimoine d’une valeur de 450 000 €. La donation étant hors part successorale, elle n’a pas à être rapportée à la succession et l’actif à partager est donc de 450 000 €. Chaque enfant a donc droit à 150 000 €.

En revanche, pour évaluer le montant de la réserve, on tient compte de l’ensemble du patrimoine du défunt, soit 550 000 € (montant de la donation déjà réalisée + patrimoine au décès). La réserve est égale aux trois quarts de la succession, soit 412 500 € et la quotité disponible, égale à un quart, de 137 500 €.

Dans la mesure où la donation peut être « prélevée » en totalité sur la quotité disponible et n’empiète pas sur la réserve des enfants, elle n’a pas à être réduite.

Au total, Martin aura bien été avantagé et aura reçu 250 000 € tandis que ses frère et sœur n’auront eu que 150 000 € chacun. (lafinancepourtous)

Comment donner à ses enfants ?

Acte Authentique

La loi oblige à rédiger un acte notarié pour qu'une donation soit valide. Sans acte authentique pour la constater, la donation n’est pas valable. Ce formalisme permet la protection des parties et en particulier du donateur. Le notaire s'assure que le consentement du donateur est réel, qu'il vérifie l'efficacité juridique de la donation et qu'il donne un conseil éclairé à ses clients. Enfin, l'authenticité confère à l’acte une date certaine, une force probante (jusqu’à inscription de faux) et une force exécutoire.

Exceptions

Le don manuel est une donation qui se fait en main propre. Il ne peut concerner que des biens meubles (bijou ou somme d’argent par exemple). Il est important de noter qu'il est possible de donner une somme d'argent à un de ses enfants sans formalité, cependant il est important de faire attention car un don doit respecter certaines règles juridiques et fiscales et peut causer des conflits familiaux s’il est effectué sans réflexion sur la transmission des biens. Il est donc recommandé de consulter un notaire avant de faire un don manuel.

Le présent d’usage est un cadeau fait à l’occasion d’un évènement tels que Noël ou un anniversaire. Sa valeur doit être modérée par rapport au niveau de vie et à l’importance du patrimoine de la personne qui fait le cadeau. Si ces conditions sont respectées, le présent d’usage n’est pas soumis aux droits de donation, ni aux règles juridiques liées aux donations (rapport ou réduction).

Peut-on revenir sur une donation ?

Une fois qu'une donation est faite, elle est généralement irrévocable. Il n'est donc pas possible de changer d'avis et de revenir sur une donation régulièrement consentie, sauf dans certains cas précis définis par la loi. Ces cas sont limitativement énumérés et incluent l'inexécution des charges, l'ingratitude et la survenance d'un enfant. Il est donc important de bien réfléchir avant de faire une donation.

Résumé accessible

Il est donc possible de donner à ses enfants de son vivant. Il faudra faire un choix, donation simple ou donation partage. En cas de famille avec plusieurs enfants, je conseille quand même une donation partage. Il faudra tout de même en parler à votre notaire. Cette donation peut se faire en avance de part successorale, ou bien hors part successorale, tant que cela n’affecte pas le montant minimum que doit recevoir l’hériter. Un abattement est appliqué tous les 15 ans à hauteur de 100 000 €.

Les articles de la semaine :

🌆 2023 sera une année compliquée pour l’immobilier, quoique….

🏢 Les SCPI : une alternative intéressante pour investir dans l’immobilier en 2023

🏡 Les époux Balkany se sont vus confisquer l’usufruit de leur Moulin !

Je pense que vous avez compris la différence entre la donation simple et la donation partage. Il est intéressant de pouvoir échanger avec son notaire sur le meilleur mode opératoire. Pour ma part, j’ai toujours eu une préférence pour la donation partage, elle permet ainsi de valider au moment de la donation le montant de la chose donnée. Cela évite bon nombre de problèmes à terme. La donation partage nécessite que chaque enfant valide et signe, mais les discussions du moment sont des futurs problèmes évités. Maintenant il va falloir creuser plusieurs sujets, tout d’abord voir les solutions pour optimiser sa donation.

Les deux types de donation

Il est possible de donner un bien ou un placement financier de deux manières, soit en pleine propriété, soit en nue propriété. Les différences sont importantes.

Donation en Pleine Propriété

Donner des biens de sa possession à quelqu'un d'autre, c'est s'en défaire définitivement. C'est ce qu'on appelle une donation en pleine propriété, et c'est un acte qu'il faut bien réfléchir avant de faire. Il est important de se poser les bonnes questions : combien de revenus vais-je avoir à la retraite? Est-ce que je couvrirai tous mes besoins? C'est en réfléchissant à ces questions que vous pourrez prendre une décision éclairée.

La donation en pleine propriété est un type de donation dans laquelle le donateur transmet la propriété complète d'un bien (par exemple, une maison, un véhicule, des actions, etc.) au donataire. Cela signifie que le donataire devient le propriétaire légal et exclusif du bien et a le droit de l'utiliser, de le louer, de le vendre ou de le donner à quelqu'un d'autre. La donation en pleine propriété est irrévocable, c'est-à-dire qu'une fois que le bien est donné, il ne peut pas être repris par le donateur.

Le coût est donc calculé sur la valeur globale donnée.

Donation en Nue Propriété

La donation en nue propriété est un type de donation qui permet à une personne (le donateur) de transmettre un bien immobilier ou un titre de propriété (actions, obligations, etc.) à une autre personne (le donataire) tout en conservant l'usufruit du bien ou du titre. Cela signifie que le donateur conserve le droit d'utiliser, de percevoir les revenus et de disposer librement du bien ou du titre pendant toute la durée de son usufruit. Le donataire, quant à lui, devient propriétaire en titre du bien ou du titre, mais n'a pas le droit de l'utiliser ni de percevoir les revenus tant que l'usufruit n'est pas échu.

L’avantage de ce type de donation, c’est qu’un abattement est appliqué selon l’âge du donataire. En clair, il est possible de donner la nue-propriété d’une maison de 200 000 € tout en respectant l’abattement de 100 000 €.

Si vous donnez la nue-propriété d’une maison à votre enfant, à vos 55 ans, que celle-ci vaut 200 000 €, vous ne lui donnez en fait que 100 000 €, compte tenu de l’abattement pris en compte sur vote âge.

La donation en nue propriété est une technique de transmission de patrimoine qui permet de transmettre un bien tout en réduisant les droits de succession. Elle consiste à donner à une personne (le nu-propriétaire) la propriété d'un bien tout en gardant l'usufruit (la jouissance) pour soi. La valeur de l'usufruit est soumise à des droits de donation réduits, ce qui permet de réduire le montant des droits de succession. Cette méthode est particulièrement intéressante pour les donations entre parents et enfants car elle permet de réduire l'assiette de la succession tout en conservant l'usufruit du bien. La valeur de l'usufruit est souvent exonérée d'impôts et les droits de donation ou de succession sont calculés uniquement sur la valeur de la nue propriété. Enfin, cette technique prend effet dès le démembrement de propriété et non pas lors du décès de l'usufruitier, ce qui permet de réduire les frais de succession et d'éviter l'imposition sur la valeur du bien entre la donation et le décès.

Le coût de ces donations

Les droits de donation sont une imposition qui s'applique sur les biens qui sont transmis de manière anticipée, c'est-à-dire avant le décès. Ces droits s'appliquent aux donations entre vifs, c'est-à-dire les transmissions de biens entre un donateur et un donataire. Le montant des droits de donation varie en fonction de la nature du bien transmis, de sa valeur et du lien de parenté entre le donateur et le donataire. Les droits de donation sont calculés en utilisant un barème fiscal prévu à l'article 777 du Code général des impôts (CGI).

Abattements sur les donations en 2023

Avant de calculer les droits de donation, certains abattements peuvent être pris en compte pour réduire le montant imposable. Ces abattements de droit commun varient en fonction du lien de parenté entre le donateur et le donataire, et peuvent inclure :

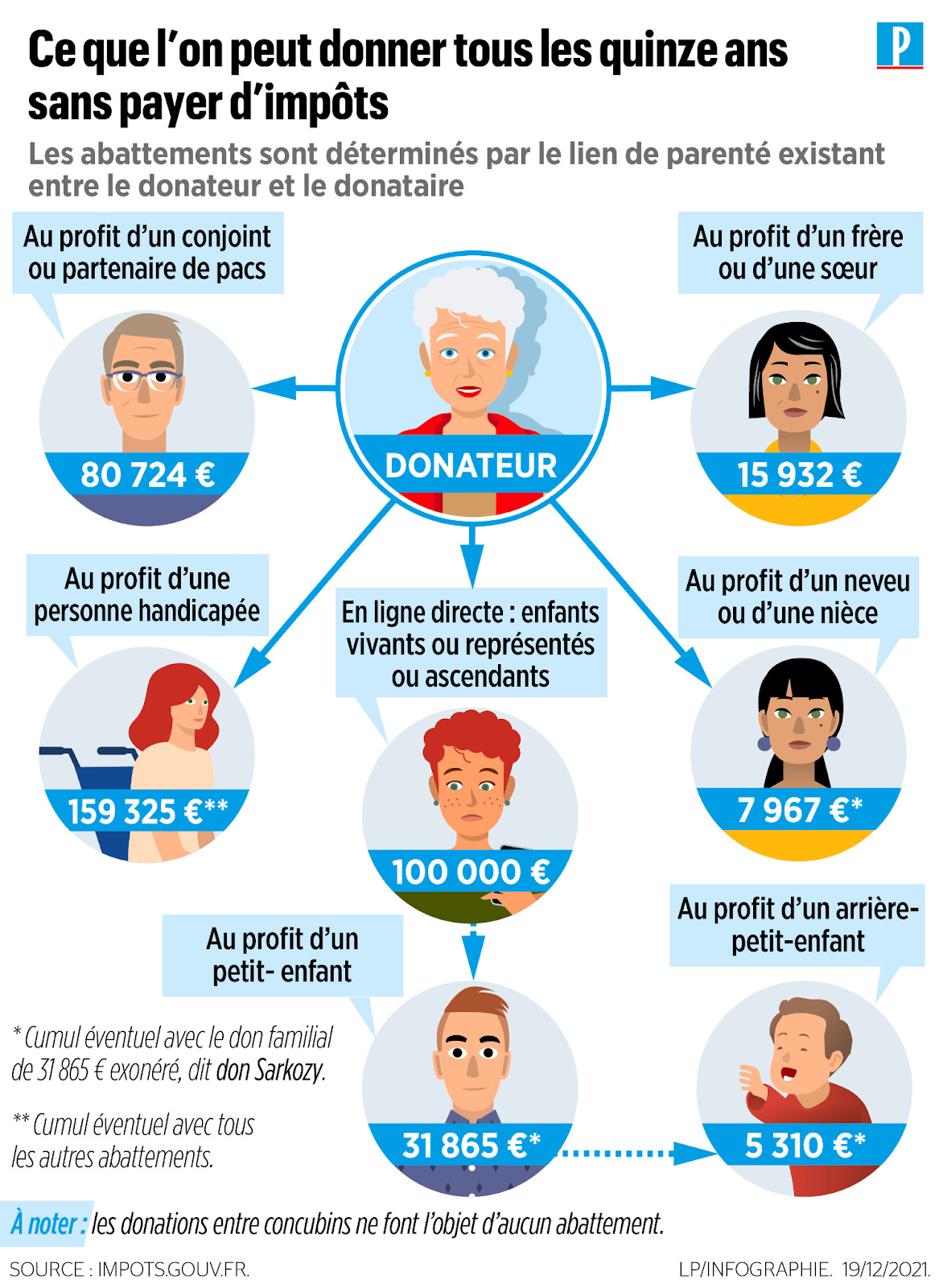

100 000 euros pour une donation entre parents et enfants,

31 865 euros pour une donation d'un grand-parent à un petit-enfant, 15 932 euros entre frères et soeurs,

7 967 euros pour une donation à un neveu ou une nièce,

5 310 euros d'un arrière-grand-parent à un petit-enfant,

80 724 euros entre époux ou partenaires de pacs.

Il existe également une franchise spécifique de 159 325 euros pour les personnes handicapées, qui est cumulable avec l'abattement de base. Ces avantages s'appliquent à tous les types de donations, comme la donation simple, la donation-partage, la donation au dernier vivant, la donation en pleine propriété ou la donation d'usufruit.

Les abattements mentionnés précédemment peuvent être appliqués pour chaque période de 15 ans pour chaque bénéficiaire. Par exemple, une donation de 100 000 euros faite en 2022 à un enfant sera exempte de droits de donation, mais le donateur devra attendre 2037 pour refaire la même donation sans payer de droits. De plus, si un père fait une donation de 50 000 euros à sa fille en 2023, il pourra lui donner de nouveau 50 000 euros (soit un total de 100 000 euros) sans payer de droits de donation en 2038.

En plus de l'avantage fiscal, un abattement est accordé pour les dons d'argent faits à un descendant, comme un enfant, un petit-enfant, un arrière-petit-enfant, un neveu, une nièce, un petit-neveu ou une petite-nièce en l'absence d'une descendance. Cet abattement est de 31 865 euros par bénéficiaire et s'applique tous les 15 ans. Il est conditionné par le fait que le donateur soit âgé de moins de 80 ans au moment du don, et que le bénéficiaire soit majeur ou bénéficie d'une mesure d'émancipation. Si ces critères sont respectés, la franchise de droits s'ajoute aux abattements de droit commun mentionnés précédemment.

Le montant des frais

Pour une donation effectuée au profit d’un enfant, d’un petit-enfant ou d’un arrière-petit-enfant, le barème fiscal s’établit comme suit :

Mais il existe un tableau qui reprend les coûts selon la ligne de succession (merci Capital) :

Comment calculer et payer les frais de donation

Le calcul des droits de donation comprend plusieurs étapes :

identification de la relation de parenté entre le donateur et le donataire,

application éventuelle d'un abattement sur la valeur des biens reçus,

application d'un barème de taxation,

et, dans certains cas, bénéficier d'une réduction des droits. Les abattements et les barèmes varient en fonction de la relation de parenté entre le donateur et le donataire.

Step 1 : Lien de parenté

La proximité de parenté est déterminée par le nombre de générations, chaque génération étant appelée un degré (selon l'article 741 du Code civil). Pour une donation entre le donateur et :

son père (sa mère) ou son fils (sa fille) : 1er degré,

son grand-père (sa grand-mère) ou son frère (sa sœur) : 2ème degré,

son neveu (sa nièce) ou son oncle (sa tante) : 3ème degré, etc.

Exemple : Si je donne à mon neveu, c'est un parent en ligne collatérale, au 3ème degré.

Au sens fiscal, mon neveu signifie uniquement le fils de mon frère ou de ma sœur.

Step 2 : Abattements

Référez-vous au paragraphe précédent qui rentre en détails sur les abattements selon la durée et le lien.

Info en plus : L'adoption plénière donne à l'enfant adopté les mêmes droits et obligations qu'un enfant légitime ou naturel dans la famille de l'adoptant. Par contre, la relation de parenté résultant d'une adoption simple n'est généralement pas prise en compte. Cependant, dans certains cas, les droits et obligations de l'enfant adopté simple sont similaires à ceux d'un enfant légitime ou naturel, notamment lorsque les transmissions sont faites en faveur des enfants issus d'un premier mariage du conjoint de l'adoptant ou lorsque l'enfant adopté a reçu de l'adoptant des secours et des soins non interrompus pendant cinq ans au moins pendant sa minorité ou dix ans au moins pendant sa minorité et sa majorité.

Step 3 : Application du barème de taxation

Si vous avez utilisé une partie du barème lors d'une donation précédente et que cette première donation a été faite il y a moins de 15 ans, vous ne pourrez pas en bénéficier à nouveau lors d'une donation ultérieure. Pour calculer les droits dus lors d'une donation, il faut prendre en compte les donations antérieures de moins de 15 ans, appliquer les abattements, utiliser le barème, puis soustraire des droits ainsi calculés le montant des droits déjà payés.

Exemple :

Une mère a fait une première donation à son fils d'une valeur de 150 000 € il y a deux ans.

Abattement en ligne directe utilisé : 100 000 €.

Le solde de 50 000 € est imposable.

Application du barème en ligne directe :

Montant jusqu'à 8 071 € : 8 071 € x 5 % = 404 €

Entre 8 072 € et 12 109 € : (12 109 € - 8 072 €) x 10 % = 4 037 € x 10 % = 404 €

Entre 12 109 € et 15 932 € : (15 932 € - 12 109 €) x 15 % = 3 823 € x 15 % = 573 €

Entre 15 932 € et 50 000 € : (50 000 € - 15 932 €) x 20 % = 34 068 € x 20 % = 6 814 €

Les droits de donations sont de 8 195 € (404 + 404 + 573 + 6 814) en N-2.

En N, elle fait une nouvelle donation à son fils de 100 000 €.

L'abattement de 100 000 € a déjà été utilisé en totalité il y a moins de 15 ans.

Calcul des droits dus suite à cette nouvelle donation :

Dons réalisés sur la période de 15 ans : 150 000 (N-2) + 100 000 (N) = 250 000 €

Abattement : 100 000 €

Mode de calcul n°1 :

Part taxable : 150 000 € (250 000 -100 000)

Montant jusqu'à 8 071 € : 8 071 € x 5 % = 404 €

Entre 8 072 € et 12 109 € : (12 109 € - 8 072 €) x 10 % = 4 037 € x 10 % = 404 €

Entre 12 109 € et 15 932 € : (15 932 € - 12 109 €) x 15 % = 3 823 € x 15 % = 573

Entre 15 932 € et 150 000 € : (150 000 €-15 932 €) x 20 % = 134 068 x 20 % = 26 814 €

Soit un total de droits de 28 195 €

Droits déjà acquittés lors de la précédente donation (N-2) : 8 195 €

Droits restants dus : 20 000 € (28 195 - 8 195).

Mode de calcul n°2 :

Aucun abattement ne sera utilisé car l'abattement de 100 000 € a été totalement utilisé en N-2 ainsi que toutes les tranches du barème déjà utilisées lors des donations antérieures.

Droits dus : 100 000 € x 20% = 20 000 €

Step 4 : Paiement des droits

L'impôt sur les dons doit généralement être payé par le bénéficiaire lors de la déclaration. Cependant, il est possible que le donateur paie l'impôt sans que cela soit considéré comme un complément de donation. Les dons peuvent être déclarés en ligne ou via un formulaire cerfa 2735 et peuvent être payés avec une carte bancaire, un prélèvement automatique, de l'argent en espèces (jusqu'à 300 €), un mandat, un virement postal ou un chèque.

Dans certains cas, les droits peuvent être payés avec des œuvres d'art, des objets de collection, des immeubles ou des titres. Le paiement doit être immédiat sauf pour les dons de plus de 15 000 € où il peut être payé dans le mois suivant la date de décès du donateur en utilisant le formulaire 2734. Le bénéficiaire doit déposer ce formulaire en double exemplaire auprès du service d'enregistrement de son domicile dans le mois suivant la réception matérielle du don.

Quelques infos en plus

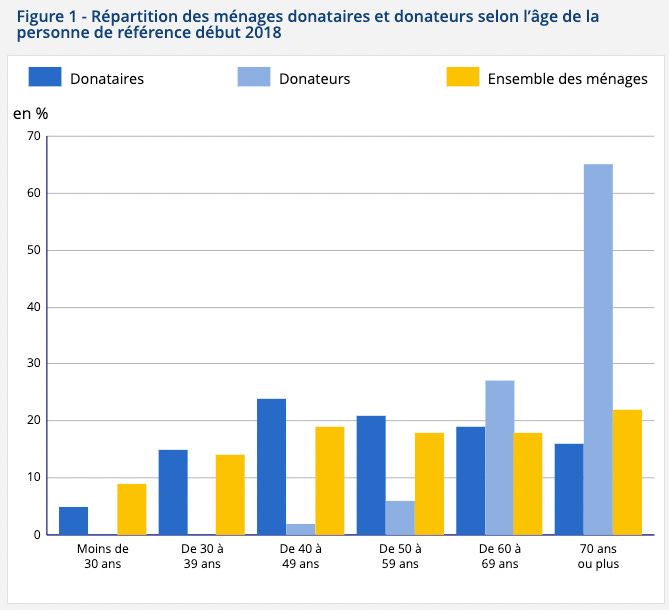

De son vivant, une personne peut transférer gratuitement la propriété d’un bien (financier, immobilier ou à usage professionnel) à un donataire, qui doit accepter cette donation pour qu’elle soit effective (sources). Début 2018, 18 % des ménages ont reçu une donation au cours de leur vie (ménages donataires) et 8 % en ont versé une (ménages donateurs). Les parents sont à l’origine des donations reçues dans 87 % des cas et les grands-parents dans 9 %. 52 % des donations reçues comprennent un bien financier (argent, assurance-vie, valeurs mobilières) et 49 % un bien immobilier (logement, terrain). La moitié des donations reçues représentent moins de 30 000 euros, 31 % entre 30 000 euros et 100 000 euros et 19 % 100 000 euros ou plus.

Seuls 15 % des ménages donateurs ne sont pas encore retraités

La donation permet de transmettre une partie de son patrimoine en anticipation de l’héritage, avec potentiellement des avantages sur la fiscalité. Elle est surtout réalisée par les plus âgés : en 2018, 65 % des ménages donateurs ont une personne de référence de 70 ans ou plus et seuls 8 % des donateurs ont une personne de référence de moins de 60 ans. De fait, seuls 1 % des ménages dont la personne de référence a moins de 60 ans déclarent avoir déjà versé une donation. Les donateurs sont ainsi en grande majorité retraités : pour 85 % des ménages ayant versé une donation, la personne de référence était à la retraite au moment de l’enquête début 2018.

Capital : En France, les liens du sang sont sacrés. Les enfants jouissent donc d’un traitement de faveur de la part du fisc : un abattement de 100 000 euros sur les biens légués par chacun des parents et, du vivant de ceux-ci, jusqu’à 263 730 euros de donations, tous les 15 ans, sans aucune taxe. Quant aux enfants du partenaire (conjoint, pacsé ou concubin), ils n’ont droit à rien puisque ce ne sont pas des héritiers du défunt. Des dispositifs tels que la donation-partage «conjonctive» et l’assurance vie permettent néanmoins à un chef de famille de n’oublier personne, tout en réduisant au maximum les droits à payer.

Ouest France : S’ils donnent, par acte notarié, tout en continuant à utiliser le bien ; le barème fiscal leur permet de bénéficier d'un abattement de 50 %. Ils vont donc offrir la nue-propriété à leurs deux enfants sur la base de 500 000 euros. Soit une donation de 250 000 euros par enfant. Dans ce cas il n'y aura que 20 000 euros de droits à payer lors de cette donation : “Et Au décès des deux parents, explique Christophe Sabot, les enfants deviennent automatiquement propriétaires de la maison d'une valeur d’un million d'euros. Sur cet exemple, si rien n'est fait au préalable, les enfants recevront la pleine propriété sur la base d'un million et auront à payer des droits de succession sur cette somme taxée à 20 % soit 120 000 euros de droits à payer lors des successions pour ce bien. » Après avoir donné la maison familiale à leurs enfants, le couple peut aussi faire de même quelques années plus tard, avec les comptes bancaires. C’est pourquoi il est important de procéder à la donation de son bien immobilier dès l’âge de 40 ans pour ainsi bénéficier de 70 % d’abattement. « Certes, la démarche n’est pas facile, conçoit Christophe Sabot, car personne n’a envie de penser à sa disparition… Mais dès lors que l’on est certain de ne pas vendre son bien, surtout lorsqu’il s’agit d’une maison familiale, il y a intérêt à le donner très tôt à ses enfants ».

Mon avis

Je pense que le sujet de la donation est encore un sujet tabou en France. Quand je l’évoque à des clients, ils ont souvent tendance à dire que ce n’est pas le moment. Qu’ils soient en position de donataire ou donateur d’ailleurs. Lorsque vous êtes donataire, il est compliqué d’aller parler avec vos parents pour échanger sur ce point. Certains considèrent cela comme quémander de l’argent. Mais il n’est rien, il est important de prendre le temps d’échanger et mettre en place les bonnes pratiques. (Papa, Maman, si vous me lisez :-) ).

Lorsque vous êtes donateur, il faut aussi avoir la volonté de mettre en place tout un écosystème qui permettra à vos enfants de bien vivre le moment du décès mais aussi, pour certains pouvoir se lancer dans la vie active. Il existe des donataires qui ne recevront les actifs du donateur qu’au décès, compte tenu de la courbe des âges, ils ont pu passer à côté d’opportunité, ou bien même ne pas pouvoir vivre une vie décente. On peut dire que par moments donner un coup de pouce ne fait pas de mal.

Dans les informations en plus, ce qui marque, c’est que seulement 18 % des ménages ont reçu une donation et celle-ci se passe en général quand les donateurs sont à la retraite.

Cela ne fait tellement pas de mal qu’en plus ce coup de pouce permet d’avoir des abattements tous les 15 ans. Imaginons que vous ayez une résidence secondaire d’une valeur de 500 000 €, et une famille composée de deux enfants. Selon le moment où les donations en nue propriété démarrent, elles pourraient permettre à vos enfants de ne pas payer de frais de succession dessus ! Ajoutez à cela une assurance-vie et le tour est joué, la succession est optimisée.

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Le notaire, personne essentielle au moment de la donation

Merci pour le sujet qu’il faut préparer en amont voire dès la naissance pour mettre en place une stratégie afin de faire profiter potentiellement des intérêts composés ☺️