🎯 Crowdfunding vs Club Deal : La Nouvelle Génération d’Investisseurs

#116, Crowd Deal quoi ?

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 116 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

📈 L’Essor du Crowdfunding Immobilier : Pourquoi Ça Cartonne ?

⚖️ Réglementation, Risques et Réalités à Connaître

🏛️ Les Limites du Crowdfunding Immobilier : Un Modèle à Double Tranchant

🤝 Club Deal & Nouveaux acteurs : Une Nouvelle Approche pour Investir Mieux

🍿 Les derniers contenus : Podcast & Youtube au RDV !

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : En cette fin d’année, j’ai le plaisir de vous dire que vous êtes 14 047 abonnés, je vous remercie pour votre accompagnement au quotidien.

🎙️ Webinaire : 💥 PLF 2025 : Un coup dur ou une opportunité pour les investisseurs ? 🏡💸 Le 17 février à 18h, on vous explique comment ne pas vous faire avoir et tirer parti des nouvelles règles fiscales.

⚡ Linkedin : Je recommence mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

🚀 NOUVEAU : RDV en LIVE chaque dimanche à 18h ! 🎙️💰 : Bonne nouvelle ! Dès ce dimanche, je lance un live hebdo à 18h pour échanger en direct avec toi sur la finance perso, l’argent et tout ce qui peut t’aider à mieux gérer ton cash ! 💸🔥. 📌 Au programme :

✅ Retour sur le sujet de la newsletter de la semaine 📩

✅ Conseils pratiques & astuces 💡

✅ Réponses à tes questions en direct 🤝

✅ Échanges fun et sans prise de tête 🎉

Voir sur Tiktok : https://www.tiktok.com/@cash_conseils

Voir sur Twitch : https://www.twitch.tv/cashconseils

Voir sur Youtube : https://www.youtube.com/@nyko4144

Voir sur Facebook : https://www.facebook.com/profile.php?id=100076778256399

👂 Je vous écoute : J’ai réalisé un sondage sur la newsletter de coconstruction, et vous m’avez fait deux retours clairs :

Vous êtes prêt à vous abonner pour avoir du contenu, à un prix de 2 € / mois

Vous souhaitez avoir en retour de cet abonnement

Des guides pratiques

Des articles exclusifs

Des webinaires produits

Des offres exlucsives

Du coup, je change la grille de prix et vous annonce pour Janvier :

Un guide pratique sur une solution d’investissement (choix en sondage dans une prochaine newsletter)

Un article exclusif “🌴 Girardin Industriel : Investissez en Outre-Mer tout en Réduisant vos Impôts 🌟💼” qui vous donnera toutes les informations et aussi les coulisses de cette solution

Un webinaire produit

Je positionne du coup le lien d’abonnement juste ici et vous annonce un prix à partir de maintenant de 2€ / mois. Je compte sur votre implication pour m’aider à développer Cash Conseils.

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

💡 Investissez dans l’Immobilier avec HouseBase

Un Club Deal Immobilier, c’est la possibilité d’accéder à des opportunités d’investissement exclusives, habituellement réservées aux investisseurs institutionnels. Avec HouseBase, vous pouvez désormais investir dans ces projets triés sur le volet dès 100 € seulement.

Pourquoi choisir HouseBase ?

✅ Des projets exclusifs avec une durée de 12 à 24 mois

✅ Des rendements attractifs de 9 à 12 % par an

✅ Aucun frais pour les investisseurs

La grande différence ? HouseBase investit à vos côtés, en plaçant ses propres fonds dans chaque opération. Ce modèle garantit un alignement des intérêts, une gestion rigoureuse et une sécurisation optimisée des investissements.

🔥 Offre exclusive : Avec le code CASH, profitez de +1 % de rendement sur tous vos investissements pendant 6 mois. 🚀

🚨 Musk bloqué par la justice : Un juge fédéral a suspendu l’accès de la commission dirigée par Elon Musk au système de paiements du Trésor américain. Cette décision intervient après des plaintes de 19 États dénonçant une menace pour la sécurité des données sensibles. L’administration Trump voulait donner à Musk le pouvoir de surveiller et bloquer les transactions fédérales pour lutter contre la fraude. Les démocrates jugent cette mesure dangereuse, tandis que le débat sur la transparence et le piratage fait rage. Une audience est prévue le 14 février pour décider de la suite.

💶 TVA et autoentrepreneurs : Le gouvernement a suspendu la réforme abaissant le seuil de franchise de TVA à 25.000 €, mais sans l’abroger. Les autoentrepreneurs, représentés par la FNAE, restent sceptiques et dénoncent une mesure injuste favorisée par le lobbying des grandes entreprises. Une concertation d’un mois est lancée, mais sans garantie de retrait définitif. Plus de 200.000 entrepreneurs seraient concernés, et le débat s’annonce houleux au Parlement. L’enjeu est aussi budgétaire : Bercy espérait récupérer 400 millions d’euros avec cette réforme.

🌾 Révolution agricole : La Coordination Rurale (CR) s’impose comme un acteur clé du syndicalisme agricole en raflant une quinzaine de départements à la FNSEA et aux Jeunes Agriculteurs. Contestataire et adepte des actions coup de poing, elle devra désormais structurer son discours pour peser politiquement. Cette percée lui garantit plus de sièges, de financements et une influence accrue dans les chambres d’agriculture. La FNSEA, bien que toujours majoritaire, est ébranlée et devra ajuster sa stratégie face à cette montée en puissance.

🛣️ Vinci mise sur l’Amérique du Nord pour son avenir : Le géant français du BTP accélère son expansion aux États-Unis et au Canada, en anticipation de la fin de ses concessions autoroutières en France d’ici 2035-2036. Vinci a investi 1,2 milliard de dollars dans une autoroute à péage à Denver et renforce sa présence dans l’énergie avec des projets photovoltaïques au Texas. L’Amérique du Nord représente déjà 8 % de son chiffre d’affaires, et cette part devrait croître avec de nouvelles acquisitions stratégiques dans les infrastructures et la construction.

📉 Le Cac 40 repasse sous les 8.000 points, L’Oréal en chute : La Bourse de Paris termine en baisse (-0,43%), plombée par les craintes d’inflation aux États-Unis et les tensions commerciales liées à Donald Trump. L’Oréal chute de 3,5% après des ventes décevantes en Chine et aux États-Unis, tandis que Vinci progresse grâce à de bons résultats. À Wall Street, Amazon recule après des performances jugées insuffisantes dans le cloud. Les investisseurs restent prudents face aux incertitudes sur les taux d’intérêt de la Fed, une première baisse étant attendue en juin avec une probabilité de 58%.

Imagine : nous sommes en 2015, et un investisseur parisien du nom de Julien tombe sur un article qui parle d’un nouveau concept révolutionnaire : le crowdfunding immobilier. Avec quelques centaines d’euros seulement, il peut financer la construction d’un immeuble et récupérer des intérêts en moins de 24 mois. Trop beau pour être vrai ? Il hésite, mais finit par sauter le pas. Il place 5 000 € sur plusieurs projets via une plateforme encore peu connue à l’époque. Cinq ans plus tard, il a encaissé 9 000 €, soit près du double de son investissement initial.

Fast forward en 2024 : le marché a explosé. Plus d’un milliard d’euros collectés chaque année, des centaines de milliers d’investisseurs, des taux de rendement affichés entre 9 et 12 %. Le crowdfunding immobilier est devenu une alternative crédible à l’investissement immobilier classique, attirant autant les novices que les investisseurs aguerris. Certains parlent d’un nouveau mode de financement qui démocratise l’investissement immobilier, d’autres y voient un produit trop beau pour être vrai, avec des risques sous-estimés et une bulle prête à éclater.

Alors, où en est vraiment le marché du crowdfunding immobilier en 2025 ? Est-ce un eldorado accessible à tous ou une bombe à retardement qui menace d’exploser avec la crise de l’immobilier et la remontée des taux d’intérêt ?

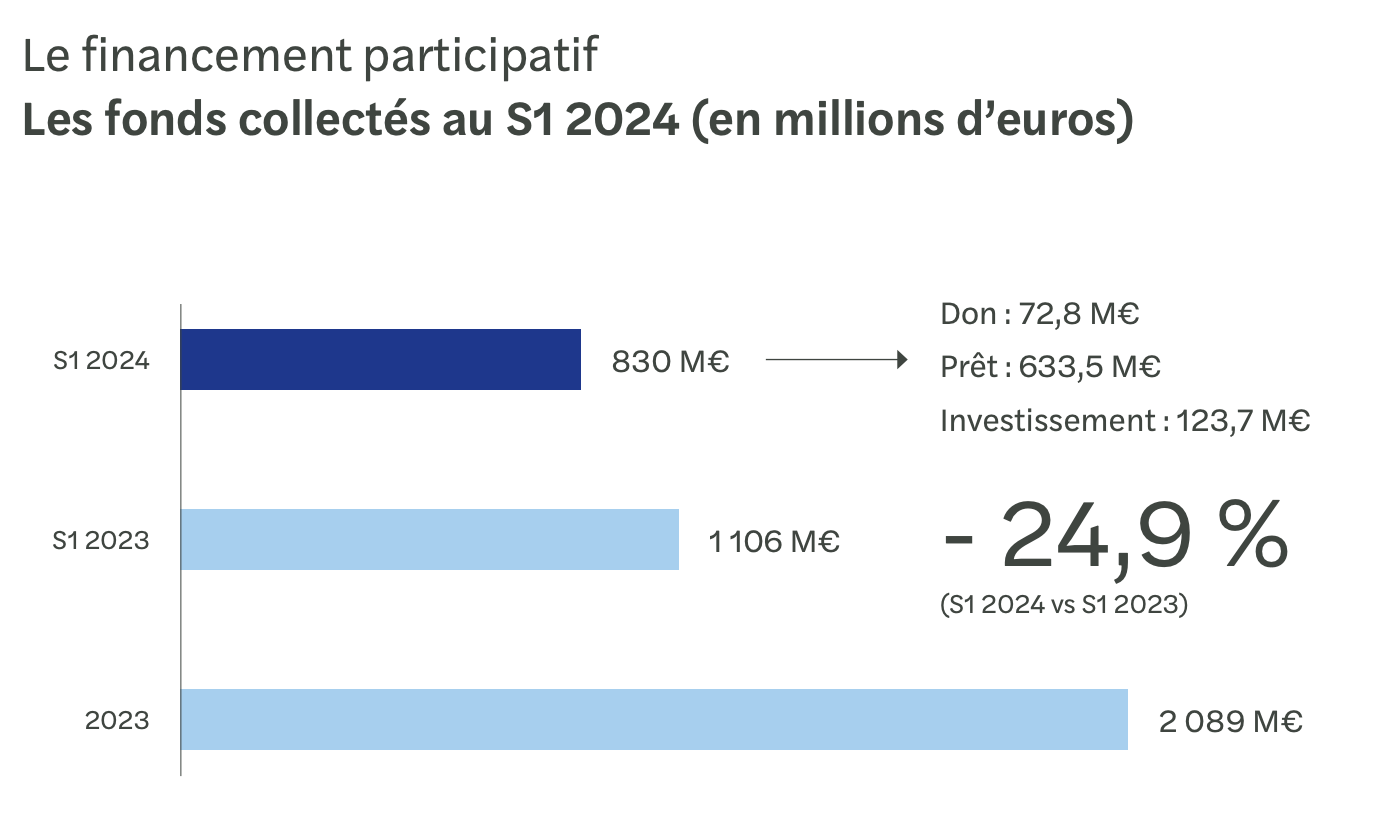

📊 Quelques chiffres clés pour poser le décor :

📈 +45 % de croissance en 2024, pour un marché atteignant 1,2 milliard d’euros collectés.

🏠 500 000 investisseurs actifs en France.

💰 Rendement moyen affiché : 10,7 % (contre 9 % en 2022).

⚠️ Taux de retard des projets : 30 % en 2024, un niveau record.

🏗️ 83 % des projets arrivent à terme… mais certains mettent 3 à 4 ans au lieu des 18 mois promis.

Le crowdfunding immobilier repose sur une promesse simple : financer des projets immobiliers sans acheter un bien en direct, en prêtant son argent à des promoteurs. En échange, l’investisseur touche des intérêts, souvent plus élevés que dans l’immobilier classique. Mais ce modèle est-il aussi sécurisé qu’il en a l’air ?

📈 L’Essor du Crowdfunding Immobilier : Pourquoi Ça Cartonne ?

Il y a dix ans, acheter un bien immobilier signifiait contracter un prêt sur 20 ou 25 ans, négocier avec la banque, gérer des locataires ou encore faire face à des charges et travaux imprévus. Aujourd’hui, grâce au crowdfunding immobilier, n’importe qui peut investir dans des projets immobiliers avec seulement 100 € en poche, sans jamais visiter un appartement ni appeler un plombier. Un changement radical qui séduit des milliers d’investisseurs chaque année.

Mais comment expliquer cette explosion du marché ? Pourquoi tant de Français se tournent-ils vers cette nouvelle forme d’investissement ? Derrière cette tendance, plusieurs éléments clés se dégagent : une réglementation favorable, des rendements alléchants, un marché immobilier en manque de financement et une digitalisation qui rend l’investissement accessible à tous.

L’immobilier participatif est-il vraiment l’investissement de demain ou une bulle prête à éclater ? Décryptons ensemble les raisons de cet engouement massif et pourquoi ce modèle cartonne en France.

🏛️ Un Cadre Juridique Qui a Tout Changé

Avant 2014, le crowdfunding immobilier était tout simplement illégal en France. Le financement participatif existait pour certains projets culturels ou entrepreneuriaux, mais en matière d’immobilier, seules les banques et les investisseurs institutionnels avaient le droit de prêter des fonds aux promoteurs. Les particuliers n’avaient pas la possibilité d’investir directement dans ces projets.

Tout a changé avec la loi Hamon de 2014, qui a introduit un cadre légal spécifique pour le financement participatif. Cette loi a notamment permis la création du statut de Conseiller en Investissements Participatifs (CIP), donnant ainsi un cadre réglementaire aux plateformes. Puis, avec la loi Pacte en 2019, le secteur a encore gagné en dynamisme grâce à un doublement des plafonds d’investissement autorisés.

Résultat : les plateformes de crowdfunding immobilier se sont multipliées, et les montants investis ont explosé. En 2024, plus de 1,2 milliard d’euros ont été levés via le crowdfunding immobilier en France, un record absolu.

💡 Exemple marquant :

En 2016, un investisseur particulier était limité à 1 000 € par projet. Aujourd’hui, selon les plateformes et le statut des investisseurs, il peut aller jusqu’à 8 000 € par projet, voire plus s’il est investisseur qualifié.

Mais ce cadre réglementaire n’a pas seulement ouvert la porte aux particuliers : il a aussi obligé les plateformes à plus de transparence et de professionnalisme. Désormais, chaque projet doit être rigoureusement analysé, avec des documents détaillant les risques, les rendements attendus et le suivi du promoteur.

💰 Des Rendements Qui Font Saliver

Si le crowdfunding immobilier séduit autant, ce n’est pas seulement grâce à son accessibilité, mais surtout à cause des rendements proposés. Alors qu’un investissement locatif classique tourne autour de 3 à 7 % net par an, les plateformes de financement participatif affichent des taux de 9 à 12 % brut, parfois plus.

Pourquoi ces rendements sont-ils aussi élevés ?

Tout d’abord, contrairement à l’immobilier locatif où le rendement dépend du montant des loyers perçus, ici, l’investisseur prête de l’argent à un promoteur qui l’utilise pour financer son projet. En échange, il lui rembourse le capital avec des intérêts définis à l’avance. C’est une approche plus proche du prêt obligataire que de l’achat immobilier traditionnel.

Ensuite, ce modèle évite les contraintes de gestion : pas de locataire, pas de charges imprévues, pas de frais d’entretien. L’investisseur place son argent sur un projet et attend entre 12 et 36 mois pour récupérer sa mise avec les intérêts promis.

Mais ces rendements attractifs cachent aussi des risques. Contrairement aux placements garantis, le crowdfunding immobilier n’offre aucune protection en cas de faillite du promoteur ou de retard sur le projet. Un taux élevé signifie toujours un risque plus important.

💡 Exemple :

Paul, 35 ans, investit 10 000 € sur une plateforme de crowdfunding immobilier. Son projet offre un rendement de 10 % par an pendant 24 mois. À l’échéance, il récupère 12 100 €, soit un gain net de 2 100 €. Aucun loyer à encaisser, aucun crédit à rembourser, juste des intérêts perçus à la fin du projet.

Mais si le promoteur prend du retard et que le remboursement est différé d’un an, Paul ne touchera pas ses intérêts avant la fin du projet. Et dans le pire des cas, si le promoteur fait faillite, une partie ou la totalité de son investissement pourrait être perdue.

🏗️ Un Marché Immobilier en Manque de Financement

Les promoteurs immobiliers ont toujours eu besoin de financement pour développer leurs projets. Traditionnellement, ils comptaient sur les banques et les investisseurs institutionnels. Mais depuis quelques années, les conditions d’emprunt se sont durcies :

Les taux d’intérêt ont fortement augmenté, rendant les prêts bancaires plus coûteux.

Les banques exigent un apport plus important, compliquant la levée de fonds pour les promoteurs.

Les nouvelles réglementations environnementales imposent des coûts supplémentaires aux projets immobiliers.

Face à ces défis, le crowdfunding immobilier est devenu une alternative précieuse pour lever rapidement des fonds et compléter les financements bancaires.

💡 Exemple concret :

Un promoteur souhaite construire 50 logements à Marseille, mais la banque exige qu’il apporte 30 % de fonds propres avant d’accorder un prêt. Plutôt que d’attendre des mois pour réunir cette somme, il lève 2 millions d’euros en crowdfunding en seulement trois semaines. Résultat ? Le projet démarre immédiatement.

📲 Une Révolution Technologique Qui Rend Tout Plus Simple

Un autre facteur clé du succès du crowdfunding immobilier, c’est sa simplicité d’accès. Finis les rendez-vous chez le banquier, les visites interminables ou les dossiers à rallonge. Tout se fait en ligne, en quelques minutes.

Aujourd’hui, avec un simple smartphone, n’importe qui peut :

Ouvrir un compte sur une plateforme en moins de 10 minutes.

Choisir un projet parmi des dizaines d’opportunités disponibles.

Investir en quelques clics et suivre son portefeuille en temps réel.

Cette digitalisation a ouvert le marché à une nouvelle génération d’investisseurs, plus jeunes, plus connectés, et avides d’opportunités rapides et accessibles.

💡 Exemple :

Lisa, 28 ans, voulait investir en immobilier mais n’avait pas les moyens d’acheter un appartement. En 2023, elle a placé 5 000 € sur plusieurs projets via Raizers et perçu 500 € d’intérêts en un an. Un premier pas simple et rentable dans le monde de l’investissement immobilier.

Le crowdfunding immobilier est donc bien plus qu’une simple mode : c’est une véritable révolution qui démocratise l’investissement dans la pierre. Mais comme tout placement, il nécessite une bonne gestion des risques et une diversification intelligente.

⚖️ Réglementation & Risques : Ce Que Tu Dois Savoir

Imagine un jeu d’échecs où chaque coup peut te rapporter gros, mais où la moindre erreur peut te coûter très cher. Le crowdfunding immobilier fonctionne un peu comme ça : des opportunités alléchantes, des rendements élevés, mais aussi des pièges invisibles pour ceux qui ne connaissent pas bien les règles du jeu. Contrairement à ce que certains pensent, ce marché est loin d’être une zone de non-droit. Il est encadré par une réglementation stricte, mise en place pour protéger les investisseurs des risques excessifs.

Mais attention : une réglementation ne signifie pas une absence de danger. Les investisseurs doivent naviguer entre des règles complexes, des retards fréquents, et des plateformes dont les intérêts ne sont pas toujours alignés avec les leurs. Comment s’assurer que son argent est bien placé ? Quels sont les vrais risques du crowdfunding immobilier ? Et surtout, comment les éviter ? Plongeons dans les coulisses d’un secteur où prudence et stratégie font toute la différence.

🏛️ Un Marché Encadré, Mais Pas 100 % Sécurisé

Avant 2014, investir dans un projet immobilier sans passer par une banque relevait de l’impossible. Les particuliers n’avaient aucun moyen légal de financer directement des promoteurs. C’est la loi Hamon, en 2014, qui a tout changé en instaurant un cadre réglementaire spécifique. Cette loi a donné naissance au statut de Conseiller en Investissements Participatifs (CIP), permettant aux plateformes de crowdfunding de collecter des fonds sous certaines conditions.

Quelques années plus tard, en 2019, la loi Pacte est venue renforcer le cadre réglementaire en assouplissant certaines limites et en imposant des contrôles plus stricts sur la sélection des projets. En 2021, l’Union européenne a même introduit un nouveau statut, le PSFP (Prestataire de Services de Financement Participatif), qui permet aux plateformes d’opérer dans toute l’Europe sous un cadre harmonisé.

Aujourd’hui, les plateformes sérieuses doivent impérativement être enregistrées auprès de l’AMF (Autorité des Marchés Financiers) ou de l’ACPR (Autorité de Contrôle Prudentiel et de Résolution). Mais malgré ce cadre strict, la réglementation n’élimine pas complètement les risques.

📌 Trois types de statuts avant 2023 pour les plateformes :

✅ CIP (Conseiller en Investissements Participatifs) : Le plus courant en France, encadré par l’AMF, avec des obligations strictes de transparence.

✅ PSFP (Prestataire de Services de Financement Participatif) : Un statut européen, offrant plus de flexibilité mais aussi des contraintes réglementaires supplémentaires.

✅ IFP (Intermédiaire en Financement Participatif) : Moins répandu dans l’immobilier, souvent utilisé pour des prêts aux entreprises.

Après 2023, seul existe le statut de PSFP pour les plateformes de Crowdfunding. À noter que pour les clubs deals pas de statut à avoir.💡 Bon réflexe : Toujours vérifier qu’une plateforme est bien agréée par l’AMF avant d’investir. Un agrément officiel est un gage de sérieux, mais pas une garantie absolue contre les mauvaises pratiques.

⏳ Le Risque Majeur : Les Retards de Projet

Tu investis sur un projet immobilier censé durer 18 mois, et tout semble bien parti… Jusqu’au jour où la plateforme t’annonce un retard indéfini. Les mois passent, l’argent est bloqué, et tu commences à te demander si tu reverras un jour ton capital. Ce scénario est très fréquent en crowdfunding immobilier.

📊 Quelques chiffres clés :

30 % des projets financés via le crowdfunding ont du retard.

40 à 50 % des projets des années 2020-2021 ne sont toujours pas soldés en 2025.

Certains retards dépassent 12 à 24 mois, immobilisant l’argent des investisseurs plus longtemps que prévu.

Pourquoi ces retards sont-ils si fréquents ? Plusieurs raisons peuvent expliquer ces blocages :

📌 Les principales causes des retards :

✅ Des problèmes administratifs : Des permis de construire qui traînent, des recours déposés contre le projet.

✅ Des dépassements de budget : Une mauvaise gestion des coûts peut rapidement mettre un chantier en difficulté.

✅ Des conditions économiques défavorables : Hausse des taux d’intérêt, crise de l’immobilier, manque de financement bancaire.

💡 Comment limiter ce risque ?

Privilégier les projets où les autorisations sont déjà obtenues.

Diversifier ses investissements pour ne pas dépendre d’un seul projet.

Vérifier l’historique du promoteur avant d’investir.

🏦 La Faillite du Promoteur : Un Risque Sous-Évalué

Le pire scénario pour un investisseur ? Que le promoteur dépose le bilan avant d’avoir terminé le projet. Contrairement aux SCPI ou à l’immobilier classique, où un bien physique peut être revendu en cas de difficulté, le crowdfunding immobilier repose sur des obligations de remboursement in fine. Si le promoteur fait faillite, il est souvent difficile de récupérer son argent.

📌 Exemples de faillites marquantes :

En 2023, la plateforme Lumo a vu plusieurs de ses projets partir en défaut, entraînant des pertes importantes pour les investisseurs.

En 2019, plusieurs promoteurs ont fait faillite avant même de débuter les travaux, laissant des centaines d’investisseurs sans recours.

💡 Comment s’en prémunir ?

Analyser le passif du promoteur : A-t-il déjà des retards ailleurs ?

Vérifier si des garanties sont mises en place : Hypothèque, fiducie, ou assurance.

Éviter les projets où le promoteur est trop endetté ou inexpérimenté.

🛡️ Objectifs Contradictoires : Plateformes vs Investisseurs

Les plateformes de crowdfunding immobilier ne sont pas des organismes de charité. Leur but est de collecter un maximum de fonds, car elles sont rémunérées sur les montants levés et non sur la réussite des projets. Cela crée une divergence d’intérêts majeure avec les investisseurs, qui eux, veulent que le projet aboutisse avec succès.

Certaines plateformes privilégient la quantité de financements, quitte à réduire leurs exigences sur la qualité des projets. D’autres, plus sérieuses, sélectionnent rigoureusement les opportunités pour protéger leurs utilisateurs.

📌 Le modèle traditionnel du crowdfunding immobilier :

Les plateformes sont des intermédiaires entre investisseurs et promoteurs.

Elles gagnent de l’argent dès la collecte, indépendamment du succès du projet.

Leur objectif est d’attirer un maximum d’investisseurs, parfois au détriment de la prudence.

🏛️ Les Limites du Crowdfunding Immobilier : Un Modèle à Double Tranchant

Le crowdfunding immobilier a révolutionné l’investissement immobilier en permettant à des milliers d’investisseurs d’accéder à des projets immobiliers autrefois réservés aux professionnels. Avec une mise de départ souvent modeste et des rendements affichés attractifs, ce modèle a séduit un public en quête de diversification et de rendement. Mais derrière cette promesse de facilité et de rentabilité, se cachent des limites structurelles qui peuvent mettre en péril les capitaux investis.

Contrairement à l’idée reçue selon laquelle le crowdfunding immobilier est une alternative sans risque, il repose sur un modèle économique spécifique où les plateformes agissent comme intermédiaires financiers, plutôt que comme véritables garants de la solidité des projets proposés. Leur intérêt principal est de maximiser le volume de collecte, alors que l’investisseur cherche avant tout à sécuriser son capital et à maximiser ses gains. Ce décalage d’objectifs peut entraîner des dérives, avec des plateformes qui privilégient la quantité de projets financés au détriment de la qualité.

En période de croissance, ce modèle fonctionne relativement bien. Mais dès que la conjoncture économique se détériore, les failles du système deviennent visibles : retards de remboursement, faillites de promoteurs, manque de liquidité, défauts de paiement… autant de risques que les investisseurs sous-estiment souvent en raison d’une communication optimiste des plateformes. Il est donc essentiel d’analyser les limites du crowdfunding immobilier pour mieux comprendre les défis et les précautions à prendre avant d’y investir.

⚖️ Un Modèle Basé sur la Quantité, Pas sur la Qualité

Le modèle économique des plateformes de crowdfunding immobilier repose sur une logique de volume. Elles sont rémunérées principalement via des frais de collecte et de gestion, qui sont directement proportionnels aux montants levés. Plus elles financent de projets, plus elles génèrent de revenus. En revanche, elles ne subissent aucune perte financière en cas d’échec d’un projet, puisque ce sont les investisseurs qui portent le risque.

📌 Les conséquences de cette logique de quantité :

✅ Sélection de projets parfois trop laxiste : Pour maximiser les collectes, certaines plateformes valident des projets qui ne répondent pas toujours aux meilleurs critères de sécurité.

✅ Pression pour financer rapidement : Les plateformes ont intérêt à ce que les levées de fonds se bouclent vite, quitte à minimiser certains risques dans leur présentation des projets.

✅ Un suivi post-financement limité : Une fois l’argent collecté, certaines plateformes assurent un suivi minimal des opérations.

💡 Pourquoi est-ce risqué pour l’investisseur ?

L’investisseur se retrouve seul face aux aléas du projet : une fois les fonds investis, il n’a aucun levier pour influencer son bon déroulement.

Les plateformes ont peu d’incitations financières à refuser un projet douteux tant qu’il répond aux critères de financement.

Les investisseurs ne disposent pas toujours d’analyses de risques détaillées pour prendre des décisions éclairées.

⏳ Un Manque de Transparence sur les Retards et les Défaillances

Un des grands problèmes du crowdfunding immobilier réside dans la manière dont les plateformes communiquent sur la performance réelle des projets. Si elles affichent volontiers des rendements élevés, elles sont plus discrètes sur les retards et les défauts de paiement, qui sont pourtant inévitables dans le secteur immobilier.

📊 Quelques données à connaître :

En 2024, environ 30 % des projets avaient un retard de plus de 6 mois.

Le taux de défaut (projets où les investisseurs perdent tout ou partie de leur capital) est estimé entre 5 et 10 % selon les plateformes.

Les projets avec un rendement affiché supérieur à 12 % sont souvent les plus risqués.

📌 Pourquoi ces retards sont-ils si fréquents ?

✅ Complexité administrative : Délais pour obtenir les permis de construire, blocages liés aux nouvelles régulations environnementales.

✅ Dépendance aux conditions économiques : En cas de hausse des taux d’intérêt, certains projets deviennent plus difficiles à financer ou à revendre.

✅ Mauvaise gestion de certains promoteurs : Certains projets sont mal anticipés et connaissent des dépassements de budget.

💡 Les bons réflexes pour éviter les mauvaises surprises :

Ne pas se fier uniquement aux rendements annoncés et vérifier les taux de retard.

Favoriser les plateformes transparentes sur leurs statistiques de défaut.

Analyser la solidité financière du promoteur avant d’investir.

📉 Un Modèle Fragile en Période de Crise

Le crowdfunding immobilier a connu son âge d’or entre 2018 et 2022, porté par un marché immobilier dynamique et des taux d’intérêt historiquement bas. Mais lorsque l’environnement économique se tend, ce modèle montre ses limites.

Avec la hausse des taux d’intérêt en 2023 et 2024, les financements bancaires sont devenus plus rares et plus coûteux, compliquant la revente des projets immobiliers. Résultat : les remboursements aux investisseurs prennent plus de temps, et certains promoteurs se retrouvent en situation de défaut.

📌 Pourquoi les crises impactent-elles autant le crowdfunding immobilier ?

✅ Les promoteurs ont du mal à vendre leurs biens, ce qui retarde les remboursements.

✅ Les banques accordent moins de prêts, limitant les financements de nouveaux projets.

✅ Les plateformes elles-mêmes peuvent être fragiles, car elles dépendent des volumes collectés pour survivre.

💡 Les solutions pour se protéger en cas de crise :

Éviter les projets avec des durées trop longues (plus de 36 mois).

Privilégier des opérations ayant déjà une partie des ventes sécurisées.

Ne pas investir une part trop importante de son patrimoine dans ce type d’actif.

🏗️ Vers une Évolution du Modèle : Quelles Alternatives ?

Face aux limites du crowdfunding immobilier traditionnel, de nouveaux modèles émergent pour réduire les risques et améliorer la transparence. Certains acteurs adoptent des approches plus sécurisées, en mettant en place des garanties financières et un suivi renforcé des projets.

📌 Les évolutions à suivre dans le secteur :

✅ Des plateformes plus sélectives : Certaines commencent à réduire le nombre de projets financés pour privilégier la qualité.

✅ L’apparition de marchés secondaires : Certains acteurs permettent désormais aux investisseurs de revendre leurs parts avant la fin du projet, offrant plus de flexibilité.

✅ Une meilleure régulation : Les autorités financières imposent des règles plus strictes pour éviter les abus.

D’autres solutions comme l’investissement en club deal, le financement par fonds propres ou les obligations sécurisées offrent des alternatives pour les investisseurs cherchant à diversifier leurs placements tout en ayant un meilleur contrôle sur les risques.

🚀 Un Outil Puissant, Mais Pas Sans Risques

Le crowdfunding immobilier reste un excellent outil pour diversifier un portefeuille d’investissement, mais il ne doit pas être perçu comme un placement sans risques. Son modèle économique repose sur une logique de volume, qui peut parfois entraîner des dérives et un manque de sélectivité dans les projets financés.

Pour bien investir, il est essentiel d’adopter une approche prudente et stratégique : analyser chaque projet, diversifier ses investissements, privilégier les plateformes transparentes et ne pas se laisser aveugler par des rendements trop élevés.

Les limites du crowdfunding immobilier montrent que le secteur est encore en pleine mutation. Dans les années à venir, de nouveaux modèles plus alignés avec les intérêts des investisseurs devraient émerger, offrant plus de sécurité, de transparence et de contrôle sur les investissements.

En attendant, l’investisseur averti doit redoubler de vigilance et considérer le crowdfunding immobilier comme un complément à sa stratégie globale, et non comme une solution miracle. 🚀

🤝 Club Deal & Nouveaux acteurs : Une Nouvelle Approche pour Investir Mieux

L’investissement immobilier évolue. Après l’essor du crowdfunding immobilier, qui a ouvert l’accès à des opportunités autrefois réservées aux institutionnels, une nouvelle tendance se dessine : le club deal immobilier. Ce modèle permet aux investisseurs d’être plus impliqués dans leurs investissements, avec plus de transparence, de contrôle et de garanties qu’avec le simple financement participatif.

Le problème majeur du crowdfunding immobilier, c’est que les plateformes ne sont que des intermédiaires. Leur objectif est avant tout de collecter des fonds, et non de garantir la réussite des projets. Elles sont rémunérées sur la collecte, ce qui signifie que leur modèle économique repose sur la quantité plutôt que sur la qualité des projets sélectionnés.

Le club deal immobilier, en revanche, repose sur une approche plus sélective et plus alignée sur les intérêts des investisseurs. Contrairement aux plateformes de crowdfunding, où les investisseurs sont passifs, un club deal permet d’avoir une vraie place dans la gestion du projet, tout en bénéficiant d’une sélection plus rigoureuse et d’un suivi plus étroit.

Mais qu’est-ce qu’un club deal exactement ? Comment fonctionne-t-il ? Et en quoi constitue-t-il une alternative plus performante au crowdfunding immobilier ? Plongeons dans cette nouvelle approche qui change la donne.

🏗️ Le Club Deal Immobilier : Comment Ça Marche ?

Le club deal immobilier est un mode d’investissement dans lequel un groupe restreint d’investisseurs se regroupe pour financer une opération immobilière spécifique. Plutôt que de disperser des petits montants sur plusieurs projets comme dans le crowdfunding, les investisseurs s’engagent ensemble dans un projet structuré et sécurisé.

Dans ce modèle, les investisseurs sont directement impliqués dans la sélection et la gestion du projet. Ils ne sont pas simplement des prêteurs, mais des co-investisseurs qui prennent des décisions stratégiques et suivent l’évolution du projet de bout en bout.

Contrairement au crowdfunding, où les tickets d’entrée sont souvent de 100 à 1 000 €, un club deal demande un engagement plus important, généralement à partir de 50 000 € voire plusieurs centaines de milliers d’euros. Cela permet de sécuriser les investissements et de garantir une implication plus forte de chaque participant.

Dans un club deal immobilier, les investisseurs ont aussi accès à plus d’informations qu’avec le crowdfunding. Ils peuvent examiner en détail les documents financiers, analyser les risques et suivre l’évolution du projet en temps réel. Cette transparence réduit considérablement les mauvaises surprises et les défauts de paiement.

📉 Les Limites du Crowdfunding qui Poussent vers le Club Deal

Si le crowdfunding immobilier a permis démocratiser l’investissement immobilier, il a aussi révélé de nombreuses failles.

Tout d’abord, les plateformes de crowdfunding ne sont que des intermédiaires. Leur but est de financer un maximum de projets, car elles sont rémunérées sur le montant collecté, et non sur la réussite des projets. Cela signifie que leur priorité est de faire du volume plutôt que d’être sélectives dans les projets qu’elles proposent aux investisseurs.

Ensuite, les investisseurs n’ont aucun pouvoir de décision sur les projets dans lesquels ils investissent. Une fois leur argent placé, ils sont totalement dépendants de la plateforme et du promoteur. Aucune action possible en cas de problème, et très peu d’informations détaillées sur l’évolution du projet.

Enfin, la transparence des plateformes est parfois trompeuse. Beaucoup annoncent des taux de rendement élevés (9 à 12 %), mais ces chiffres ne prennent pas en compte les projets en retard, en défaut ou en difficulté. 30 % des projets financés en crowdfunding en 2024 ont pris du retard, certains de plusieurs mois, ce qui entraîne un blocage du capital investi bien plus long que prévu.

Le club deal permet justement d’éviter ces écueils, en apportant plus de contrôle, de transparence et d’alignement des intérêts.

🏦 Pourquoi les Investisseurs Privilégient-ils les Clubs Deals ?

Le modèle du club deal séduit de plus en plus d’investisseurs avertis, car il leur permet d’investir comme les institutionnels.

Premièrement, la sélection des projets est bien plus stricte. Dans un club deal, chaque opportunité fait l’objet d’une analyse approfondie, avec des critères rigoureux sur la rentabilité, les risques et la solidité du promoteur. Les investisseurs ne se contentent pas d’une fiche projet simplifiée comme sur une plateforme de crowdfunding, mais ont accès aux documents financiers, aux études de marché et aux détails du montage financier.

Deuxièmement, les investisseurs sont mieux protégés. Contrairement au crowdfunding, où les garanties sont faibles voire inexistantes, un club deal met en place des sécurités comme :

Des hypothèques de premier rang qui garantissent un remboursement prioritaire en cas de problème. (Peut exister aussi en Crowdfunding)

Une fiducie qui permet de sécuriser les fonds en les plaçant sous gestion indépendante. (Peut exister aussi en Crowdfunding)

Une implication directe dans la gouvernance du projet, avec un droit de regard sur les décisions clés.

Enfin, les investisseurs d’un club deal ont un suivi actif du projet. Ils sont informés régulièrement et peuvent participer à la gestion des risques tout au long de l’opération, ce qui permet d’anticiper et de réagir rapidement en cas de problème.

💡 Club Deal vs Crowdfunding : Deux Modèles Radicalement Différents

Si le crowdfunding a simplifié l’accès à l’investissement immobilier, il ne permet pas de réellement maîtriser ses placements. En revanche, le club deal offre une approche plus stratégique, plus maîtrisée et plus sécurisée.

Dans un club deal, les investisseurs :

Sont directement impliqués dans la sélection des projets.

Ont accès à des garanties réelles, qui sécurisent leur capital.

Suivent le projet en continu, avec un reporting détaillé.

Ne dépendent pas d’une plateforme qui sélectionne à leur place.

Dans le crowdfunding, les investisseurs :

Mettent leur argent sur des projets qu’ils ne contrôlent pas.

Doivent faire confiance aux plateformes, sans réelle visibilité sur les risques.

Subissent les retards et les défauts sans pouvoir intervenir.

Sont dans une logique de masse, où la quantité prime sur la qualité.

🚀 Les Nouveaux Acteurs qui Révolutionnent le Marché

Avec la montée en puissance des clubs deals, de nouveaux acteurs émergent, offrant une approche plus personnalisée et plus alignée sur les besoins des investisseurs.

Certains proposent des plateformes hybrides, qui allient digitalisation et sélection ultra-stratégique des projets. D’autres misent sur l’innovation technologique pour apporter plus de transparence, avec des solutions comme la tokenisation immobilière, permettant d’investir en fractionnant les actifs via la blockchain.

Les fonds spécialisés et family offices s’intéressent également de plus en plus aux clubs deals digitalisés, car ils permettent d’accéder à des opportunités normalement réservées aux institutionnels, avec des rendements attractifs et un meilleur contrôle des risques.

🎯 Une Nouvelle Façon d’Investir en Immobilier

Le club deal immobilier s’impose comme une alternative crédible au crowdfunding. En privilégiant la qualité à la quantité, en garantissant plus de transparence et de contrôle, et en offrant des garanties solides, il séduit de plus en plus les investisseurs avertis.

Alors que l’environnement immobilier devient plus incertain, ceux qui veulent investir intelligemment se tournent vers des solutions où ils peuvent réellement peser sur leurs placements.

Avec l’émergence de nouvelles structures et l’innovation dans la gestion des investissements, le club deal pourrait bien devenir la norme pour ceux qui cherchent à allier performance et sécurité. 🚀

🎯 L’Investissement Immobilier Évolue : Saisir les Bonnes Opportunités

L’investissement immobilier a toujours été une valeur refuge pour les investisseurs en quête de rentabilité et de stabilité. Avec l’essor du crowdfunding immobilier, un nombre croissant de particuliers a pu accéder à des opportunités jadis réservées aux professionnels et aux institutionnels. Pourtant, l’euphorie des débuts laisse place à une réflexion plus stratégique, face aux défis que pose ce modèle.

Le crowdfunding a prouvé son efficacité pour financer rapidement des projets immobiliers, mais ses limites apparaissent de plus en plus clairement : manque de transparence, retards fréquents, faible contrôle des investisseurs et sélection parfois hasardeuse des projets. Pour ceux qui souhaitent aller plus loin et mieux maîtriser leurs investissements, de nouveaux modèles émergent, offrant plus de garanties et un meilleur alignement des intérêts.

C’est dans ce contexte que le club deal immobilier se démarque comme une alternative solide. Contrairement aux plateformes de crowdfunding, qui se contentent d’être des intermédiaires, le club deal propose une approche plus sélective, plus transparente et plus impliquée. Les investisseurs ne sont plus de simples prêteurs, mais des acteurs à part entière du projet, bénéficiant d’un suivi plus poussé et d’un véritable droit de regard sur les opérations menées.

L’évolution du marché immobilier en 2025 montre que les investisseurs deviennent plus exigeants. Ils ne cherchent plus uniquement des rendements attractifs, mais aussi des investissements mieux sécurisés, avec des garanties réelles et une visibilité accrue sur la gestion des projets. Cette tendance pousse les acteurs du marché à proposer des solutions plus sophistiquées, qui s’éloignent du modèle standardisé du crowdfunding.

D’ailleurs, l’arrivée de nouvelles technologies, comme la tokenisation des actifs, l’intelligence artificielle pour l’analyse des risques ou encore la blockchain pour garantir la transparence des transactions, pourrait redéfinir complètement les règles du jeu. Ces innovations ouvrent des perspectives inédites pour les investisseurs souhaitant combiner performance et sécurité.

Que retenir de cette évolution ? Plus que jamais, investir intelligemment en immobilier nécessite de s’adapter aux nouveaux modèles et d’affiner ses critères de sélection. Le temps des investissements passifs et peu réfléchis touche à sa fin. L’avenir appartient à ceux qui sauront allier prudence, stratégie et innovation pour maximiser leur rentabilité sans compromettre la sécurité de leur capital. 🚀

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Les investisseurs deviennent de plus en plus exigeants et souhaitent des investissements mieux sécurisés, avec des garanties réelles et une visibilité accrue sur la gestion des projets et c'est tant mieux.

Merci d'u partage !