🏦 Courbe des taux : ce que sa forme dit (et ce qu’elle ne dit pas) sur ton argent

#170, Je vois, je vois...

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 170 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

📐 Partie 1, C’est quoi, au juste, une courbe des taux ?

📊 Partie 2, Les trois grandes formes de courbe et leur message économique

⚠️ Partie 3, Ce que la courbe ne dit PAS (et qu’on lui fait souvent dire)

🎯 Partie 4, Ce que la courbe implique concrètement pour ton allocation patrimoniale

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 107 abonnés. Les abonnements remontent, si vous pouvez partager la newsletter autour de vous, ce serait top.

⚡ Linkedin : Suivez mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

On me demande un peu de perso à chaque fois, de life style. Je peux vous dire plusieurs choses :

Une journée Rugby hier, du matin au soir tard, juste énorme

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

💵 Wall Street : 100 Mds $ levés en quelques jours, la course à l’IA bat son plein : L’appétit des investisseurs semble insatiable : IPO SpaceX à 75 Mds $ (record historique), financement Anthropic à 35 Mds $ (dette Apollo/Blackstone), et bientôt 40 Mds $ pour le rachat de Warner Bros Discovery par Paramount. Au total, 4 700 Mds $ levés sur les marchés mondiaux cette année (+7 %). “On observe une combinaison incroyable de FOMO et de peur — la FOMO l’emporte”, résume une stratégiste de Man Group. Mais certains y voient un “comportement de fin de cycle” rappelant les années 1990 — ou 2021 juste avant le krach de 2022.

🛢️ Pétrole : le Brent touche un plus bas de 3 mois après les annonces de Trump sur l’Iran : Le brut chute jusqu’à 85,80 $ (-5 %), son plus bas depuis mars, après que Trump a annoncé que les termes d’un accord avec Téhéran avaient été “approuvés par toutes les parties”. Le secrétaire à l’Énergie Chris Wright indique que 7 millions de barils/jour transitent désormais par Ormuz (vs 2,2 M en mars, 20+ M avant-guerre). Les marchés actions bondissent (Stoxx 600 +1,8 %, Kospi +4,6 %), les rendements obligataires reculent. Mais les messages contradictoires de Trump maintiennent un “certain scepticisme”.

🛡️ Défense européenne : le rally s’inverse, -15 % depuis janvier sur les craintes de financement : L’indice Stoxx Europe Defence efface une partie de ses gains spectaculaires (+40 %/an depuis 2022). En cause : la hausse des coûts d’emprunt des États (inflation liée à l’Iran), le retrait de l’Allemagne du projet d’avion de chasse FCAS (100 Mds €), et la démission du secrétaire britannique à la Défense John Healey. Les investisseurs se tournent vers les drones et la tech militaire : Parrot +36 %, MilDef +65 %. “L’argent facile a déjà été gagné”, estime un analyste de Citi.

🪙 Or : chute à un plus bas de 6 mois, pire trimestre en près de 10 ans : L’once plonge à 4 022 $, en baisse de +20 % depuis le début de la guerre en Iran. Triple pression : ventes de banques centrales pour défendre leurs monnaies (Turquie : 20 Mds $, Russie aussi), hausse des anticipations de taux US (les bons du Trésor redeviennent attractifs), et IPO SpaceX qui “pompe les liquidités”. Les ETF aurifères ont enregistré 55 tonnes de sorties nettes entre mars et mai. “Les investisseurs anticipent la prochaine grande innovation — et cette innovation, c’est SpaceX”, explique un analyste.

📈 CAC 40 : rebond de +1,83 % à 8 351 pts, porté par l’espoir d’accord sur l’Iran et l’IPO SpaceX : L’indice parisien bondit sur fond de rallye mondial, le Brent refluant à 87 $ (-2 %). Trump a “annulé” les frappes prévues sur l’Iran, affirmant qu’un accord pourrait être signé “dès ce week-end” — avant d’accuser Téhéran de “mensonges” sur les termes divulgués. L’inflation française confirmée à 2,4 % en mai. Côté valeurs : Eramet +10 % (rumeurs d’acquisition par un consortium US/Abu Dhabi), Air France-KLM +8 % (pétrole + espoirs de reprise touristique), luxe +3-3,5 %. En baisse : TotalEnergies -2 %, Exail -16 % (désaccord avec ICG sur la valorisation).

Caroline, 52 ans, chirurgienne-dentiste libérale installée à Toulouse, vient me voir en visio début juin 2026 pour faire le point sur sa situation patrimoniale. Elle a une trésorerie professionnelle de 80 000 € dont elle n’a pas besoin avant 4 ou 5 ans (elle prévoit l’acquisition d’un nouveau cabinet ou un investissement de matériel lourd à cet horizon). Sa banque lui propose actuellement trois options principales. Option A, laisser sur le compte courant professionnel rémunéré à 0,5 %. Option B, placer sur un compte à terme à 2 ans au taux de 2,8 % brut. Option C, investir sur un fonds obligataire daté échéance 2031 qui affiche un rendement à maturité de 3,8 % brut. Caroline me demande logiquement : “Nicolas, laquelle des trois options dois-je prendre ?”

Je lui pose une question qui la déstabilise : “Caroline, est-ce que tu sais à quoi ressemble la courbe des taux euros aujourd’hui ?”. Elle me regarde sans comprendre. “La quoi ?”. Je précise : “La courbe qui montre les rendements offerts par les obligations d’État pour différentes durées. Sans regarder cette courbe avant d’arbitrer, tu ne peux pas comparer correctement les trois options qu’on te propose.”. Caroline est totalement perplexe, et c’est normal. Personne ne lui a jamais expliqué qu’avant de choisir un placement à revenu fixe (compte à terme, fonds euros, obligation, ETF obligataire, fonds daté), il faut absolument regarder la forme générale des taux dans l’économie, parce que c’est cette forme qui détermine quel arbitrage est mathématiquement intelligent et lequel est mathématiquement perdant.

Cette scène, je la vis plusieurs fois par mois en cabinet ou en consultation. Des particuliers, des chefs d’entreprise, des professions libérales qui prennent des décisions patrimoniales à plusieurs dizaines de milliers d’euros sans jamais avoir entendu parler de la courbe des taux. C’est l’un des angles morts les plus coûteux de la culture financière française, et c’est exactement ce que je veux corriger avec toi aujourd’hui. À la fin de cette newsletter, tu vas savoir lire une courbe des taux en 30 secondes, comprendre ce qu’elle dit (et surtout ce qu’elle ne dit pas) sur l’économie, et l’utiliser concrètement pour arbitrer tes propres placements à revenu fixe.

Pour planter le décor en quelques chiffres avant d’entrer dans le détail technique. Au 4 juin 2026, l’OAT française à 10 ans cote 3,75 % selon les chiffres officiels de l’Agence France Trésor. Le Bund allemand à 10 ans cote 3,04 %, soit un spread OAT/Bund de 71 points de base qui se situe dans une fourchette modérée mais préoccupante après la dégradation de la note française par S&P le 17 octobre 2025. Le taux de dépôt de la BCE reste à 2,00 % depuis juin 2025, soit 12 mois de stabilité monétaire. La courbe euro est aujourd’hui légèrement pentue en partie courte et moyenne, et légèrement inversée en partie longue (entre 15-20 ans et 30 ans). Ces quelques chiffres en disent énormément sur les anticipations économiques actuelles, à condition de savoir les décoder

.

Quatre parties qui s’enchaînent dans une logique pédagogique précise. La première partie pose les fondamentaux : qu’est-ce qu’une courbe des taux, comment elle se construit, qu’est-ce qu’elle condense vraiment. La deuxième partie déroule les trois grandes formes (normale, plate, inversée) avec ce qu’elles racontent historiquement et où on en est aujourd’hui. La troisième partie attaque ce que la courbe ne dit PAS, parce que les pièges d’interprétation sont aussi nombreux que les enseignements légitimes qu’on peut en tirer. La quatrième partie te donne les implications pratiques pour ton allocation patrimoniale, sans tomber dans le piège du timing macro qui détruit plus de richesse qu’il n’en crée. Conclusion avec un défi concret pour ton week-end.

Une dernière chose avant de plonger. Cette newsletter prolonge naturellement l’édition #166 sur la duration. Si tu n’as pas lu cette édition ou si tu l’as oubliée, je te conseille d’aller la relire avant ou après celle-ci, parce que les deux concepts se complètent parfaitement. La duration te dit combien tu peux perdre sur une obligation donnée si les taux bougent. La courbe des taux te dit dans quel sens et de combien les taux pourraient bouger, et donc quels arbitrages sont raisonnables. Ensemble, ces deux outils te donnent une lecture complète et professionnelle des marchés obligataires.

📐 Partie 1, C’est quoi, au juste, une courbe des taux ?

La définition simple, sans le jargon des salles de marché

Une courbe des taux, c’est tout simplement un graphique où on porte en abscisse (axe horizontal) les différentes maturités possibles d’emprunt, et en ordonnée (axe vertical) les taux d’intérêt correspondants. Pour un même émetteur, on relie tous les points pour obtenir une courbe. C’est aussi simple que ça techniquement, et pourtant cette courbe contient probablement plus d’informations économiques que n’importe quel autre indicateur financier disponible.

Quand on parle de “la” courbe des taux sans plus de précision, on désigne généralement la courbe des taux de l’État de référence d’une zone monétaire. Aux États-Unis, c’est la courbe des Treasuries américains (du 3 mois jusqu’au 30 ans). En zone euro, c’est plus subtil parce qu’il y a plusieurs émetteurs souverains pour une même monnaie. La référence absolue est généralement la courbe allemande des Bunds, considérée comme l’actif sans risque européen par excellence. Mais on parle aussi couramment de la courbe française des OAT pour les épargnants français, et de la courbe euro swap pour les professionnels qui travaillent sur les contrats à terme et les produits structurés.

Les maturités classiques qu’on retrouve sur une courbe complète sont les suivantes : 1 jour (overnight, Ester en euros), 1 mois, 3 mois, 6 mois, 1 an, 2 ans, 3 ans, 5 ans, 7 ans, 10 ans, 15 ans, 20 ans, 30 ans, et parfois 50 ans. Pour chaque maturité, on a un taux qui correspond au rendement qu’un investisseur peut obtenir s’il prête à cette durée à l’émetteur de référence. Plus le segment de courbe que tu regardes est court, plus tu es influencé directement par la politique monétaire de la banque centrale. Plus le segment est long, plus tu intègres les anticipations économiques à long terme.

Les chiffres réels de la courbe euro au 4 juin 2026

Pour rendre ça totalement concret, voici la photo de la courbe des taux euro au 4 juin 2026, telle qu’elle apparaît sur les agrégateurs financiers et sur les sites comme FranceTransactions ou Bloomberg. Cette photo va te servir de référence pour toute la suite de la newsletter.

Partie monétaire (du jour le jour à 1 an) : les taux grimpent rapidement de 1,93 % (Ester overnight) à 2,55 % (Euribor 12 mois). Cette progression reflète directement la politique monétaire de la BCE qui maintient son taux de dépôt à 2,00 % depuis 12 mois. Partie intermédiaire (2 ans à 10 ans) : la courbe poursuit son ascension de manière plus modérée, passant d’environ 2,95 % à 2 ans à 3,14 % à 10 ans. La pente est faible mais positive sur ce segment, ce qui est plutôt sain économiquement.

Partie longue (15 ans à 30 ans) : c’est ici que ça devient intéressant. La courbe culmine à 3,27 % entre 15 et 20 ans avant de redescendre légèrement à 3,14 % à 30 ans. Cette inversion partielle de la courbe sur les très longues maturités est un signal subtil qui mérite d’être analysé : le marché anticipe que la croissance et l’inflation à très long terme seront plus modérées que celles attendues à 15-20 ans, ce qui est cohérent avec les anticipations démographiques et de productivité à très long horizon.

Pour la courbe française spécifiquement, qui intéresse directement l’épargnant français, les chiffres sont légèrement décalés vers le haut à cause de la prime de risque souverain post-dégradation S&P. L’OAT à 10 ans est à 3,75 % au 4 juin 2026, soit environ 60 points de base au-dessus de la courbe swap euros de référence. Cette prime de risque française est ce qu’on appelle le spread OAT/Bund, qui est de 71 points de base ce jour-là selon les chiffres de la Banque de France et de la Deutsche Bundesbank croisés. Plus ce spread est élevé, plus le marché demande une rémunération supplémentaire pour détenir de la dette française plutôt qu’allemande, ce qui est un indicateur direct de la confiance des marchés dans les finances publiques françaises.

Ce que cette courbe condense vraiment

Maintenant qu’on sait ce qu’on regarde, il faut comprendre ce que la forme générale de cette courbe condense comme informations économiques. Et c’est probablement le point le plus important de cette première partie. Une courbe des taux n’est pas une donnée brute, c’est une synthèse complexe de plusieurs anticipations qui s’agrègent dans les niveaux de taux que tu observes.

Premier élément condensé, les anticipations d’inflation future. Les investisseurs qui prêtent à long terme demandent à être compensés pour l’inflation qu’ils anticipent sur la durée du prêt. Si tu prêtes 100 € pour 10 ans et que tu anticipes 2 % d’inflation annuelle, tu vas exiger au minimum un rendement qui te dédommage de cette érosion du pouvoir d’achat. Plus l’inflation anticipée est élevée, plus les taux longs montent par rapport aux taux courts. C’est l’un des trois moteurs principaux de la forme de la courbe.

Deuxième élément, les anticipations de croissance économique réelle. Une économie qui croît fortement génère mécaniquement plus de demande de capital (les entreprises empruntent pour investir, les ménages empruntent pour consommer), ce qui pousse les taux à la hausse. Une économie en stagnation ou en récession voit ses taux baisser parce que la demande de capital chute. Les niveaux de taux observés à différentes maturités reflètent donc les anticipations de croissance à différents horizons.

Troisième élément, la politique monétaire actuelle et future de la banque centrale. Les taux courts sont directement pilotés par les taux directeurs de la BCE (en zone euro) ou de la Fed (aux États-Unis). Si la BCE remonte ses taux, les taux courts montent dans la foulée. Si elle les baisse, ils baissent. Les taux longs intègrent les anticipations des marchés sur la trajectoire future des taux directeurs sur 5, 10, 20 ans. C’est pour cela que les annonces de la BCE provoquent toujours des mouvements significatifs sur les marchés obligataires, parfois avant même que les décisions ne soient officielles.

Quatrième élément, la prime de terme. C’est ce que les investisseurs exigent comme rémunération supplémentaire pour accepter d’immobiliser leur argent longtemps plutôt que de le prêter au jour le jour avec possibilité de le récupérer à tout moment. Cette prime de terme reflète l’incertitude inhérente au long terme (qu’est-ce qui peut se passer dans 30 ans ? on n’en sait rien) et le fait qu’un investisseur préfère naturellement la flexibilité du court terme. Plus l’incertitude économique perçue est élevée, plus la prime de terme exigée est importante, ce qui pentifie la courbe.

Cinquième élément, l’offre et la demande de titres obligataires sur les différentes maturités. Si un État émet massivement de la dette à 10 ans pour financer ses déficits (cas de la France actuellement), il augmente l’offre de titres 10 ans et donc fait monter le rendement exigé pour absorber cette émission (loi de l’offre et de la demande). Si une banque centrale rachète massivement des obligations longues dans le cadre d’un quantitative easing, elle fait baisser les taux longs en absorbant l’offre. Ces flux techniques sont parfois plus importants que les fondamentaux pour expliquer les niveaux de taux à court terme.

Une courbe qui change tout le temps

Un point essentiel à intégrer : la courbe des taux n’est pas une vérité figée, c’est une photo instantanée des anticipations du marché à un moment donné. Elle change constamment, parfois de manière très significative en quelques semaines, en réaction aux publications économiques, aux décisions des banques centrales, aux événements géopolitiques, aux flux de capitaux mondiaux.

Donne-toi quelques ordres de grandeur historiques pour bien situer. Sur l’OAT française à 10 ans seule, on est passé de 0,2 % en janvier 2022 à 3,1 % en décembre 2022, soit une variation de presque 3 points en 12 mois (on en a parlé dans l’édition #166 sur la duration). Sur la même période, le taux directeur BCE est passé de -0,5 % à 2 %, soit également 2,5 points de variation. Ces mouvements de 2 à 3 points en quelques mois sont exceptionnels mais ils existent, et ils peuvent transformer radicalement la rentabilité de tes placements à revenu fixe selon le moment où tu y entres ou en sors.

Sur des périodes plus courtes (un trimestre, un mois), les variations sont plus modestes mais réelles. L’OAT 10 ans peut bouger de 30 à 50 points de base en quelques semaines en réaction à une publication d’inflation surprenante, à un discours de Christine Lagarde, à des élections nationales, à une crise géopolitique. Cette volatilité est l’une des raisons pour lesquelles les professionnels regardent la courbe des taux tous les matins en début de séance, avant même de regarder les indices actions ou les devises. La courbe est le tableau de bord de l’économie financière, et son évolution conditionne tout le reste.

🎯 La courbe des taux n’est pas une vérité, c’est un consensus instantané.

Elle reflète ce que pense le marché aujourd’hui sur l’avenir économique, et ce consensus peut être complètement révisé demain en fonction des nouvelles informations. C’est précisément cette nature mouvante qui rend la courbe à la fois fascinante et trompeuse pour qui voudrait en faire un oracle.

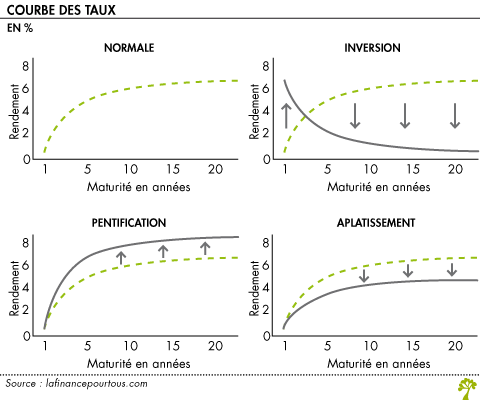

📊 Partie 2, Les trois grandes formes de courbe et leur message économique

Forme n°1, la courbe normale, plus c’est long plus ça paie

La forme la plus classique et historiquement la plus fréquente d’une courbe des taux est ce qu’on appelle la courbe normale ou courbe pentue. Sur ce type de courbe, les taux courts (jusqu’à 2 ans) sont nettement inférieurs aux taux moyens (5-10 ans), eux-mêmes inférieurs aux taux longs (20-30 ans). La courbe monte régulièrement de gauche à droite avec une pente positive et continue.

Quel message envoie cette forme ? Le message principal est que les investisseurs demandent une prime croissante pour immobiliser leur argent sur des durées plus longues. Ils acceptent un taux faible pour prêter à 3 mois (l’argent est récupérable très rapidement), mais ils exigent un taux nettement plus élevé pour prêter à 30 ans (immobilisation très longue, incertitude maximale, perte de flexibilité totale). Cette structure reflète des anticipations économiques globalement saines : croissance et inflation modérées à venir, sans signe de récession imminente, sans signe de surchauffe inflationniste.

Quelques exemples historiques pour illustrer. Aux États-Unis sur la période 1995-2005, la courbe a passé l’essentiel du temps dans une configuration normale assez pentue, avec un écart 2-10 ans de l’ordre de 100 à 200 points de base. Cette pente reflétait la croissance solide de l’économie américaine pendant la décennie 1990-2000. En zone euro, la période 2014-2019 a été marquée par des courbes très pentues avec des taux courts négatifs (entre -0,5 % et 0 %) et des taux longs autour de 1-2 %. Cette configuration extrême reflétait à la fois la politique monétaire ultra-accommodante de la BCE (taux directeurs négatifs) et l’optimisme relatif sur la croissance à long terme.

La conséquence pratique pour l’investisseur d’une courbe normale est intéressante à comprendre. Quand la courbe est très pentue, immobiliser ton argent à long terme rapporte significativement plus qu’à court terme. Pour un investisseur à long horizon, c’est généralement une bonne opportunité de capturer cette prime de terme via des obligations longues ou des fonds obligataires longs. Mais attention au revers de la médaille : si les taux remontent ensuite (et ils remontent statistiquement plus souvent que prévu), les obligations longues prennent une grosse claque sur leur valeur de marché à cause de leur duration élevée (souviens-toi de l’édition #166).

Forme n°2, la courbe plate, le marché ne sait plus trop quoi penser

La deuxième forme classique est la courbe plate, où les taux courts, moyens et longs sont quasiment identiques. La courbe est globalement horizontale avec des variations minimes entre les maturités. C’est une configuration beaucoup plus rare et plus subtile à interpréter que les deux autres.

Le message d’une courbe plate est ambigu par construction, et c’est pour cela que les analystes la qualifient souvent de “courbe d’incertitude”. Plusieurs interprétations cohabitent. Première interprétation possible : le marché anticipe une fin de cycle monétaire et hésite entre une poursuite de la politique actuelle (qui maintiendrait les taux courts élevés) et un assouplissement futur (qui ferait baisser les taux longs en anticipation). Deuxième interprétation : les anticipations d’inflation à long terme sont très faibles, ce qui empêche les taux longs de monter au-dessus des taux courts. Troisième interprétation : les flux d’achats massifs sur les obligations longues (par exemple par des fonds de pension qui cherchent à matcher leurs passifs) maintiennent artificiellement les taux longs bas.

Historiquement, les périodes de courbe plate ont souvent précédé des phases de transition économique. Fin 2018 aux États-Unis, la courbe est devenue plate avant de s’inverser début 2019. Été 2007, juste avant la crise des subprimes, la courbe était quasi plate. Cette forme intermédiaire est donc un signal de vigilance accrue, sans être un signal d’alarme franche. Le marché est en train de basculer d’un régime à un autre, mais on ne sait pas encore exactement dans quelle direction.

La conséquence pratique pour l’investisseur sur une courbe plate est délicate. Le surplus de rendement obtenu en allant à long terme est faible voire nul, alors que tu prends quand même une grosse exposition au risque de taux via la duration de tes placements. Le rapport rendement/risque devient défavorable sur les obligations longues parce que tu ne captures aucune prime de terme significative. Dans ce contexte, la stratégie habituelle consiste à se positionner sur des durations courtes ou intermédiaires (2 à 5 ans) qui offrent quasiment le même rendement que les longues sans en avoir la volatilité.

Forme n°3, la courbe inversée, le signal qui fait paniquer Wall Street

La troisième forme, la plus rare et la plus commentée, est la courbe inversée où les taux courts sont supérieurs aux taux longs. C’est une configuration anti-intuitive (pourquoi accepter un taux plus bas pour immobiliser ton argent plus longtemps ?) qui a historiquement précédé la plupart des récessions américaines des 60 dernières années, ce qui en fait l’indicateur économique le plus suivi par les analystes macro.

Quel message envoie une courbe inversée ? L’interprétation classique est la suivante. Les taux courts sont très élevés parce que la banque centrale mène une politique monétaire restrictive pour combattre l’inflation (taux directeurs élevés). Les taux longs sont plus bas parce que le marché anticipe que cette politique restrictive va finir par provoquer un ralentissement économique, voire une récession, ce qui forcera la banque centrale à baisser ses taux dans les années qui viennent. Les taux longs reflètent donc la moyenne des taux courts anticipés sur la durée, et cette moyenne peut être inférieure aux taux courts actuels si les marchés anticipent des baisses importantes à venir.

Le track record historique des courbes inversées en tant qu’indicateur avancé de récession est impressionnant. Aux États-Unis, les inversions de la courbe 2-10 ans en 1968, 1973, 1978, 1980, 1989, 2000, 2006, 2019 et 2022 ont toutes été suivies d’une récession dans les 6 à 24 mois qui ont suivi, sans aucune exception. C’est ce qui a fait dire à de nombreux analystes que la courbe inversée est l’un des indicateurs économiques les plus fiables jamais identifiés, devant les enquêtes de conjoncture, les indices PMI, et autres mesures classiques.

Mais attention au piège majeur : les délais entre inversion et récession sont extrêmement variables. Parfois 6 mois, parfois 24 mois, sans aucun rythme régulier. De plus, certaines inversions ont été plus marquées que d’autres : en zone euro, l’inversion de l’été 2008 était d’environ 70 points de base sur le segment 2-30 ans, alors que les inversions plus récentes ont été plus modestes. Une courbe inversée n’est donc pas un agenda précis sur lequel tu peux cocher “récession en mars prochain, je sors de la Bourse en février”. C’est un signal de tension structurelle qui invite à la prudence, pas un déclencheur d’action immédiate.

Le cas d’école américain 2022-2024, l’inversion qui n’a pas produit la récession attendue

Avant de regarder la situation actuelle, il est important de revenir sur un épisode récent qui a bousculé une partie de la doctrine sur les courbes inversées et qui illustre parfaitement pourquoi cet indicateur doit être manipulé avec prudence. L’inversion de la courbe américaine 2-10 ans qui a commencé en juillet 2022 et qui a duré près de deux ans, jusqu’au milieu de l’année 2024, a été l’une des plus longues et des plus profondes de l’histoire récente, avec un écart négatif maximal d’environ 100 points de base au cours de l’été 2023 selon les données de la Réserve fédérale de Saint-Louis.

Selon la doctrine classique, cette inversion massive aurait dû provoquer une récession américaine sévère dans les 12 à 18 mois qui ont suivi, soit quelque part entre fin 2023 et début 2024. Cette récession n’a pas eu lieu, en tout cas pas au sens technique du terme (deux trimestres consécutifs de contraction du PIB). L’économie américaine a continué de croître, le marché de l’emploi est resté tendu, la consommation a tenu, et même la Bourse a enchaîné des records sur la période. C’est l’un des très rares cas dans l’histoire moderne où une inversion massive et durable de la courbe n’a pas été suivie d’une récession claire, ce qui a fait beaucoup parler les économistes et a remis en question la fiabilité de cet indicateur.

Plusieurs explications sont avancées par les analystes pour comprendre cette exception. Première explication, l’épargne post-Covid résiduelle. Les ménages américains ont accumulé entre 2020 et 2022 plusieurs milliers de milliards de dollars d’épargne excédentaire grâce aux plans de soutien fédéraux, et cette épargne a continué d’irriguer la consommation en 2023-2024 malgré le resserrement monétaire. Deuxième explication, la robustesse du marché de l’emploi. Le taux de chômage américain est resté autour de 3,5 à 4 % pendant toute la période, ce qui a maintenu la consommation à un niveau élevé. Troisième explication, l’impulsion de l’IA générative qui a généré une vague d’investissement productif dans les datacenters, les semi-conducteurs et l’infrastructure cloud, créant une demande économique réelle qui a compensé en partie l’effet restrictif des taux élevés.

La leçon à tirer de cet épisode est essentielle pour ta posture d’investisseur. L’inversion de la courbe reste un signal de tension structurelle réelle, mais elle n’est pas un déclencheur mécanique de récession. Le contexte macro global (épargne, emploi, productivité, technologie) peut amortir ou amplifier le signal envoyé par la courbe. C’est exactement pour cela que je te répète depuis le début de cette newsletter que la courbe est un thermomètre utile mais pas un oracle, et que l’utiliser comme déclencheur d’action serait une erreur stratégique majeure. Les épargnants américains qui ont sorti massivement leurs portefeuilles d’actions en 2022-2023 par crainte de la récession annoncée ont raté le rallye spectaculaire qui a suivi, et beaucoup ont matérialisé des pertes en cristallisant leurs sorties au mauvais moment.

Où en est-on aujourd’hui en juin 2026 ?

Maintenant que tu as les trois formes en tête, regardons concrètement où on en est aujourd’hui. La courbe euro au 4 juin 2026 présente une forme hybride intéressante qui mérite une analyse fine. Sur la partie courte et moyenne (du 1 jour au 10 ans), la courbe est modérément pentue : les taux montent de 1,93 % à 3,14 % entre l’overnight et le 10 ans, soit une pente positive de 121 points de base. C’est cohérent avec une courbe normale en sortie de cycle restrictif, où le marché commence à anticiper de futures baisses des taux directeurs sans en avoir la confirmation immédiate.

Sur la partie longue (du 10 ans au 30 ans), la courbe est légèrement inversée : elle culmine à 3,27 % entre 15 et 20 ans, puis redescend à 3,14 % à 30 ans. Cette inversion partielle de 13 points de base sur la queue longue reflète probablement les anticipations de croissance et d’inflation modérées à très long terme, dans un contexte de transition démographique européenne (vieillissement de la population, ralentissement potentiel de la productivité).

Comment interpréter cette configuration hybride ? Plusieurs lectures cohabitent. Première lecture optimiste : la courbe normalisée sur sa partie courte/moyenne suggère que le pic du cycle restrictif est derrière nous, que la BCE va probablement commencer à baisser ses taux dans les mois qui viennent, et que l’économie européenne va retrouver progressivement une trajectoire de croissance modérée. Deuxième lecture plus prudente : l’inversion de la queue longue suggère que le marché n’anticipe pas de forte reprise de l’inflation ou de la croissance à très long terme, ce qui peut traduire un pessimisme structurel sur les fondamentaux européens (démographie, productivité, compétitivité). Troisième lecture technique : les achats massifs des fonds de pension et des assureurs sur les obligations très longues (pour matcher leurs passifs de très long terme) maintiennent artificiellement les taux 30 ans bas, sans que cela reflète vraiment des anticipations économiques.

Pour la courbe française spécifiquement, le décalage vers le haut lié au spread OAT/Bund de 71 points de base ajoute une dimension supplémentaire. La France paie aujourd’hui environ 70 points de base de plus que l’Allemagne pour la même maturité 10 ans, ce qui reflète la défiance progressive du marché vis-à-vis des finances publiques françaises (dette publique anticipée à 121 % du PIB en 2028 selon S&P contre 112 % fin 2024). Cette prime française vient s’ajouter à la lecture macro globale et complique l’analyse pour l’épargnant français qui doit arbitrer entre risque souverain national et opportunités européennes.

⚠️ Partie 3, Ce que la courbe ne dit PAS (et qu’on lui fait souvent dire)

Limite n°1, la courbe ne donne pas de calendrier précis

Le premier piège d’interprétation, et probablement le plus coûteux, c’est de prendre la courbe des taux pour un agenda précis sur lequel on pourrait planifier ses arbitrages financiers. La courbe ne dit jamais “récession en mars prochain” ou “remontée des taux en septembre”. Elle envoie des signaux de tension ou de détente, mais sans aucune indication de calendrier exploitable opérationnellement.

Reprenons les inversions historiques de la courbe US pour illustrer. Inversion d’août 2006, récession démarrée en décembre 2007 : délai de 16 mois. Inversion de décembre 2005, même récession : délai de 24 mois. Inversion de novembre 2000, récession démarrée en mars 2001 : délai de 4 mois seulement. Inversion d’avril 2019, récession démarrée en février 2020 (mais provoquée par le Covid, pas par les fondamentaux économiques) : délai de 10 mois, et difficile d’attribuer la causalité. Inversion de juillet 2022, récession américaine attendue par tous les analystes en 2023… qui n’a finalement pas eu lieu en 2023 (l’économie US a tenu malgré les taux élevés).

Ce track record te montre une chose essentielle : le délai entre inversion et récession varie de 4 mois à plus de 24 mois selon les cycles, sans aucune régularité prévisible. Et même quand l’indicateur fonctionne (signal d’inversion suivi de récession), il fonctionne avec un délai si variable qu’il devient inutilisable pour des décisions d’investissement opérationnelles. Si tu sors de la Bourse à la première inversion en pensant éviter la baisse, tu peux passer 24 mois en cash pendant que les marchés montent encore de 30 ou 40 %, et tu rentres au pire moment juste avant que la correction n’arrive.

La conclusion pratique : utilise la courbe comme un thermomètre de tension structurelle, pas comme un chronomètre opérationnel. Une courbe inversée invite à la prudence dans la construction de portefeuille, à la vigilance accrue sur la qualité des actifs détenus, à la sur-pondération éventuelle des poches défensives. Elle n’invite jamais à un timing macro précis sur les marchés actions, parce que ce timing est statistiquement impossible à anticiper avec précision.

Limite n°2, la courbe ne te dit pas quel actif précis va monter ou baisser

Le deuxième piège, c’est de croire que la courbe des taux permet de sélectionner des actions individuelles ou des secteurs précis qui vont surperformer. Ce n’est absolument pas son rôle, et utiliser la courbe pour ça conduit systématiquement à de mauvaises décisions.

La courbe te parle des taux sans risque d’une zone monétaire (les obligations d’État de référence). Elle ne te dit rien sur les actions individuelles, sur les actions sectorielles, sur l’immobilier local, sur les matières premières, sur les cryptomonnaies, ni sur aucun autre actif risqué spécifique. Ces actifs ont leurs propres déterminants (résultats d’entreprise, dynamiques sectorielles, offre et demande locales, etc.) qui sont liés à la macro mais qui ne se résument pas à la macro.

Donne-toi un exemple parlant. Pendant la phase de hausse brutale des taux 2022, l’OAT 10 ans est passée de 0,2 % à 3,1 %. Tu pourrais penser intuitivement que toutes les actions cycliques sensibles aux taux ont baissé. C’est en partie vrai, mais avec des exceptions énormes. Le secteur bancaire a globalement bien performé en 2022 parce que les marges bancaires bénéficient mécaniquement de la remontée des taux (les banques empruntent à court terme et prêtent à long terme, donc la pentification de la courbe est bonne pour leurs marges). Le secteur de l’énergie a explosé en 2022 à cause de la guerre en Ukraine, malgré le contexte de hausse des taux qui aurait dû peser sur les valeurs cycliques. Le secteur du luxe a tenu bon malgré la baisse anticipée de la consommation, parce que sa clientèle haut de gamme est moins sensible aux conditions macro.

Le message est clair : la courbe te donne un contexte macro général (pression sur le crédit, coût de la dette, appétit pour le risque), mais elle ne sert pas de feuille de route micro pour acheter tel secteur ou vendre tel ETF. Si tu cherches à sélectionner des actions ou des secteurs, tu dois faire un travail spécifique d’analyse fondamentale, et la courbe n’est qu’un input parmi beaucoup d’autres. Confondre les niveaux macro et micro est l’erreur classique des investisseurs débutants en analyse économique, et elle peut coûter cher.

Limite n°3, la courbe ne résume pas toute la macroéconomie

Le troisième piège, c’est de penser que la courbe des taux est une synthèse exhaustive de l’état de l’économie. Elle est un indicateur très important, peut-être le plus important pour les marchés financiers, mais elle ne capture pas tout.

D’autres éléments économiques majeurs ne sont pas directement reflétés dans la courbe et nécessitent leur propre analyse. Les dettes publiques : une économie peut avoir une courbe d’apparence saine tout en accumulant une dette publique insoutenable qui finira par provoquer une crise de confiance. C’est exactement le sujet du spread OAT/Bund qu’on évoquait plus haut. La productivité réelle de l’économie : la courbe ne te dit rien sur la capacité d’une économie à générer de la richesse réelle, qui dépend de l’investissement productif, de l’innovation, de la formation, de la qualité institutionnelle. La démographie : le vieillissement de la population européenne est un fait structurel qui pèse sur la croissance à long terme, et qui n’est qu’imparfaitement intégré dans les niveaux de taux longs.

Les chocs géopolitiques : guerre en Ukraine, tensions Chine-Taiwan, instabilité au Moyen-Orient, élections américaines, crises politiques internes (cas français récent). Ces chocs peuvent transformer rapidement le contexte économique sans que la courbe ait eu le temps de les intégrer. La politique budgétaire : un gouvernement qui décide brutalement d’un changement de cap fiscal (hausse massive d’impôts, plan de relance majeur, défaut souverain) peut bouleverser les anticipations bien plus rapidement que la courbe ne peut s’ajuster.

Le message à retenir : la courbe est un thermomètre essentiel, mais pas un diagnostic complet. Elle doit toujours être croisée avec d’autres indicateurs (PIB, inflation réelle versus anticipations, chômage, soldes commerciaux, climat des affaires, enquêtes de confiance) pour produire une analyse économique solide. Aucun indicateur unique ne suffit à comprendre la complexité macroéconomique, et la courbe des taux ne fait pas exception à cette règle malgré son importance.

Limite n°4, la courbe peut être manipulée techniquement par les flux

Quatrième piège, plus technique mais important pour les investisseurs avancés : les niveaux de taux observés ne reflètent pas toujours les vraies anticipations économiques, ils peuvent être déformés par des flux techniques massifs qui n’ont rien à voir avec les fondamentaux.

L’exemple le plus parlant est celui du quantitative easing mené par les banques centrales depuis 2010. La BCE a racheté pour plus de 5 000 milliards d’euros d’obligations entre 2015 et 2022 dans le cadre de ses programmes APP, PEPP et TLTRO. Ces rachats massifs ont mécaniquement fait baisser les taux longs, parce qu’ils ont augmenté la demande d’obligations sans changer leur offre. Les niveaux historiquement bas de l’OAT française entre 2019 et 2021 (sous 0 % pendant des mois) ne reflétaient pas vraiment des anticipations de déflation ou de récession, ils reflétaient l’action technique de la BCE sur les marchés.

Symétriquement, depuis 2022, la BCE a entamé son quantitative tightening (réduction progressive de son bilan obligataire). Cette réduction technique pousse les taux longs à la hausse, parce qu’elle augmente l’offre nette d’obligations disponibles pour le marché privé. Là encore, le mouvement de taux observé est en partie déconnecté des fondamentaux et reflète des décisions techniques de la banque centrale.

Autres flux techniques importants : les achats massifs d’obligations longues par les fonds de pension qui doivent matcher leurs passifs très longs (cas britannique en 2022 avec la crise des LDI qui a fait monter brutalement les Gilts puis chuter), les ventes forcées d’obligations par des banques en difficulté (cas SVB en 2023 qu’on a déjà évoqué dans la #166), les arbitrages massifs des fonds spéculatifs sur les segments inefficients de la courbe.

La leçon pratique : ne prends jamais les niveaux de taux pour des vérités économiques absolues. Ils intègrent des flux techniques importants qui peuvent les déformer significativement par rapport aux fondamentaux. Pour décrypter ce qui est vraiment économique dans la courbe, il faut savoir identifier la part technique du mouvement, ce qui demande une analyse fine que la plupart des particuliers ne peuvent pas faire eux-mêmes. D’où l’importance de ne pas se prendre pour un trader macro et de garder une posture humble sur ce qu’on peut vraiment comprendre des marchés obligataires.

Limite n°5, la courbe nominale n’est pas la courbe réelle

Cinquième piège d’interprétation, et probablement le plus subtil techniquement : la courbe des taux que tu regardes sur les agrégateurs est généralement la courbe nominale, c’est-à-dire les taux affichés sans déduction de l’inflation. Or pour évaluer correctement la pression économique exercée par les taux, il faudrait regarder la courbe réelle, c’est-à-dire les taux nominaux moins les anticipations d’inflation correspondantes. Et la différence entre les deux peut être énorme selon les périodes.

Donne-toi un exemple parlant. En 2022, l’OAT française à 10 ans est passée de 0,2 % à 3,1 % en termes nominaux, ce qui paraît être un mouvement énorme. Mais dans le même temps, l’inflation anticipée à 10 ans en zone euro est passée d’environ 1,7 % à 2,5 % selon les données de la BCE. En termes réels (taux nominal moins inflation anticipée), l’OAT 10 ans est donc passée de moins 1,5 % réel à plus 0,6 % réel, soit un mouvement de 2,1 points en termes réels au lieu de 2,9 points en termes nominaux. Le resserrement monétaire effectif a donc été significativement moins violent qu’il n’y paraissait sur les écrans des opérateurs de marché, ce qui explique en partie pourquoi l’économie européenne a mieux résisté que prévu.

À l’inverse, dans un contexte de désinflation rapide, les taux nominaux peuvent rester stables tout en devenant beaucoup plus restrictifs en termes réels. Si l’OAT 10 ans reste à 3,75 % nominal mais que l’inflation anticipée passe de 2,5 % à 1,5 %, le taux réel passe de 1,25 % à 2,25 %, soit un durcissement réel de 1 point sans aucun mouvement de la courbe nominale. Cette mécanique est invisible pour qui ne regarde que les taux affichés sur Bloomberg, et elle peut expliquer pourquoi l’économie réelle ralentit alors que les niveaux de taux paraissent inchangés.

Pour aller plus loin sans devenir trader, tu peux surveiller un indicateur utile : les OATi (OAT indexées sur l’inflation française) et leur équivalent allemand les Bundeis, qui te donnent le taux réel directement coté sur les marchés. La différence entre le taux nominal de l’OAT 10 ans (3,75 %) et le taux réel de l’OATi 10 ans (autour de 1,7 % en juin 2026 selon l’Agence France Trésor) te donne l’inflation anticipée breakeven à 10 ans, soit environ 2 % dans le contexte actuel. Cette inflation breakeven est très proche de la cible de la BCE, ce qui suggère que le marché anticipe une ancrage durable des anticipations d’inflation et donne une confirmation indirecte de la crédibilité de la politique monétaire européenne.

🎯 Partie 4, Ce que la courbe implique concrètement pour ton allocation patrimoniale

Premier arbitrage, le choix de la duration sur tes placements à revenu fixe

Après avoir posé tous ces concepts, on entre dans la partie opérationnelle. À quoi ça sert vraiment de regarder la courbe des taux pour toi, particulier ? La première utilité concrète est de t’aider à arbitrer intelligemment entre les différentes durées possibles sur tes placements à revenu fixe (compte à terme, fonds euros, obligations directes, fonds obligataires, ETF obligataires, fonds datés, livrets réglementés).

Sur une courbe normale fortement pentue (cas hypothétique avec taux courts à 1 % et taux longs à 4 %), accepter un peu plus de duration est rémunéré significativement. L’écart de rendement entre court terme et long terme justifie une exposition partielle aux maturités longues pour les épargnants à horizon vraiment long. Tu acceptes la volatilité de prix associée à la duration en échange du surplus de rendement de portage.

Sur une courbe plate (cas hypothétique avec taux courts et taux longs proches), le surplus de rendement en allant à long terme est faible ou nul, alors que tu prends quand même tous les risques de duration. Le rapport rendement/risque devient défavorable sur les obligations longues, et la stratégie cohérente est de rester sur des durations courtes à intermédiaires. C’est exactement ce qu’on observe en partie longue de la courbe euro actuelle (peu d’écart entre 10 ans à 3,14 % et 30 ans à 3,14 %).

Sur une courbe inversée (cas hypothétique avec taux courts à 4 % et taux longs à 3 %), la logique se renverse. Les taux courts sont attractifs, et il peut être tentant de se positionner massivement sur du court terme. Mais c’est aussi le moment où il faut commencer à penser à verrouiller progressivement quelques positions à long terme, parce que si les taux baissent ensuite comme l’anticipe le marché, les obligations longues vont prendre de la valeur (rappelle-toi le mécanisme prix/taux inversé expliqué en #166).

Application concrète au cas Caroline que je te présentais en intro. La courbe euro actuelle étant modérément pentue sur sa partie courte/moyenne, le compte à terme à 2 ans à 2,8 % et le fonds daté à échéance 2031 à 3,8 % offrent des rapports rendement/risque tous les deux défendables. Le fonds daté à 5 ans capture une prime de terme réelle (1 point d’écart) mais expose à une volatilité de prix significative pendant la durée de détention. Le compte à terme à 2 ans offre une visibilité totale sur le rendement mais limite l’exposition à la prime de terme. Pour Caroline qui a un horizon de 4 à 5 ans et qui n’a pas absolument besoin de l’argent avant cette échéance, le fonds daté est probablement le bon choix, à condition d’accepter de le garder jusqu’à son terme pour éliminer le risque de prix.

Deuxième usage, lire la pression potentielle sur l’économie réelle

Le deuxième usage opérationnel de la courbe pour un investisseur particulier, c’est de t’aider à calibrer le profil de risque global de ton portefeuille en fonction du contexte macro signalé par la courbe. C’est un usage plus subtil que le premier, mais tout aussi important.

Quand la courbe est très inversée, c’est-à-dire quand les taux courts sont nettement supérieurs aux taux longs (cas américain pendant la majeure partie de 2022-2023), c’est un signal de tension forte sur l’économie réelle. Les banques commerciales ont leurs marges écrasées (elles empruntent cher à court terme et prêtent moins cher à long terme), ce qui les rend plus prudentes dans leurs distributions de crédit. Les entreprises endettées sentent la pression du service de la dette qui augmente. Les ménages avec crédits à taux variable voient leurs mensualités exploser. Tout cela se traduit progressivement par un ralentissement de l’activité économique réelle, même si la courbe ne te dit pas exactement quand ce ralentissement se matérialisera dans les statistiques officielles.

Le réflexe d’investisseur dans ce contexte est de te demander : est-ce que mon allocation actuelle résisterait à un ralentissement économique significatif ? Cela ne signifie pas qu’il faut sortir des actions par anticipation (on a vu que la courbe ne donne pas de calendrier précis), mais cela signifie qu’il faut accorder une attention particulière à plusieurs paramètres. Qualité des entreprises détenues : privilégier les sociétés avec bilans solides, peu endettées, avec marges résilientes. Diversification sectorielle : éviter la sur-pondération sur les secteurs cycliques (BTP, automobile, biens de consommation discrétionnaire). Poche défensive du portefeuille : maintenir une allocation suffisante en cash, monétaire, obligations courtes, ou actions défensives (santé, consommation de base, utilities).

Quand la courbe est très pentue au contraire (cas de la zone euro 2014-2019), c’est un signal de relance économique ou d’optimisme sur la croissance future. Les conditions de crédit sont accommodantes, les entreprises peuvent investir, les ménages peuvent emprunter. C’est généralement une période favorable pour les actifs risqués (actions, immobilier, crédit corporate), à condition de surveiller les signes éventuels de surchauffe (bulles sectorielles, leverage excessif, hausse rapide des valorisations).

Application au contexte actuel de juin 2026 : la courbe euro modérément pentue sur sa partie courte/moyenne suggère un contexte économique globalement stabilisé, sortie de la phase de stress 2022-2023. Pas de signal de récession imminente, pas de signal de surchauffe non plus. Pour un portefeuille équilibré, c’est un contexte qui justifie de maintenir une allocation diversifiée standard, sans sur-pondérer ni les actifs défensifs ni les actifs très cycliques. L’inversion partielle de la queue longue suggère par contre une certaine prudence sur les obligations très longues (au-delà de 15 ans), où le rapport rendement/risque devient peu attractif.

Troisième usage, rester cohérent avec son horizon de placement

Le troisième usage de la courbe, et c’est probablement le plus important psychologiquement, c’est de ne pas l’utiliser comme prétexte pour modifier sans arrêt ton allocation au gré des mouvements de marché. C’est le piège du “timing macro” qui détruit plus de richesse qu’il n’en crée chez les investisseurs particuliers.

La tentation classique quand on découvre la courbe des taux : se mettre à la regarder tous les matins, à arbitrer son allocation tous les mois en fonction de la forme du jour, à passer d’une obsession à une autre selon les commentaires des analystes macro qu’on lit sur les réseaux. Cette agitation permanente est l’ennemi numéro un de la performance long terme, parce qu’elle multiplie les frais de transaction, génère des moins-values fiscales, et fait rater systématiquement les phases de rebond qui suivent les périodes de stress.

La règle d’or : ton horizon de placement et ta tolérance au risque sont les piliers principaux de ton allocation patrimoniale. La forme de la courbe sert à affiner la répartition à l’intérieur de tes poches obligataires, pas à tout remettre en cause à chaque réunion BCE. Si tu as défini une allocation cible 60 % actions / 30 % obligataire / 10 % monétaire pour ton horizon 15 ans, tu maintiens cette allocation cible dans la durée, en ajustant marginalement la composition de la poche obligataire selon le contexte de courbe.

Donne-toi un exemple concret de cette discipline. Imaginons que tu identifies en analysant la courbe que la queue longue (20-30 ans) offre un mauvais rapport rendement/risque dans le contexte actuel. Tu peux décider d’arbitrer la composition de ta poche obligataire pour réduire ton exposition aux maturités très longues, en privilégiant les durations 5-10 ans qui offrent un meilleur rapport. Mais tu ne touches pas à l’allocation globale 60/30/10, parce que celle-ci est définie par ton horizon de vie, pas par le contexte de marché du moment.

À l’inverse, ne tombe jamais dans le piège du “je sors de la Bourse parce que la courbe s’est inversée”. Cette décision est statistiquement perdante dans la majorité des cas, parce que le délai entre inversion et baisse boursière est trop variable, parce que tu rates ensuite le rebond, et parce que tu vas hésiter à rentrer trop tard pour ne pas manquer la fin de la phase haussière. La courbe change. Ton plan de vie beaucoup moins. C’est probablement la phrase la plus importante à retenir de toute cette newsletter pour ne pas faire de bêtises.

Comment suivre la courbe au quotidien sans devenir obsessionnel

Avant de fermer cette partie pratique, je veux te donner une routine de suivi de la courbe des taux qui soit utile sans devenir chronophage ni anxiogène. Beaucoup de lecteurs qui découvrent ce sujet basculent dans l’excès inverse : ils se mettent à regarder les taux tous les matins, à commenter chaque réunion BCE, à analyser tous les flash macro, et au bout de quelques semaines ils sont épuisés mentalement sans avoir vraiment amélioré leur prise de décision patrimoniale.

La bonne fréquence de suivi pour un particulier est mensuelle, pas quotidienne. La courbe ne change pas significativement en une journée dans 95 % des cas, sauf jour de décision majeure (réunion BCE, publication d’inflation surprise, événement géopolitique). Regarder la courbe tous les jours te donne l’illusion d’être actif, mais ne change strictement rien à tes décisions d’allocation puisque celles-ci se prennent à l’échelle du trimestre ou de l’année, pas de la séance.

Ma routine personnelle que je peux te partager. Une fois par mois, idéalement le premier dimanche du mois, j’ouvre trois sites de référence pour faire ma photo macro. Premièrement, FranceTransactions ou le site de la Banque de France pour visualiser la courbe euro complète et noter les niveaux des principales maturités (Ester, Euribor 1 an, OAT 2 ans, OAT 5 ans, OAT 10 ans, OAT 30 ans). Deuxièmement, le site de l’Agence France Trésor pour vérifier le spread OAT/Bund et les conditions des dernières adjudications. Troisièmement, le bulletin économique mensuel de la BCE pour comprendre la posture monétaire et les anticipations de l’institution. Cette routine prend 20 à 30 minutes maximum, et elle me donne une photo macro suffisante pour les arbitrages mensuels.

Si tu veux aller un cran plus loin sans pour autant devenir trader macro, tu peux ajouter trois indicateurs complémentaires dans ton tableau de bord. L’indicateur PMI manufacturier zone euro publié par S&P Global début de mois, qui te dit si l’économie réelle accélère ou ralentit. Le taux d’inflation harmonisé zone euro publié par Eurostat, qui te dit où en est la dynamique des prix. Les anticipations de marché sur les taux directeurs BCE à 6 et 12 mois, disponibles sur le site de la BCE elle-même ou via Bloomberg, qui te disent ce que le marché anticipe comme prochain mouvement monétaire. Avec ces trois indicateurs combinés à la courbe, tu as une vision macro de qualité quasi-professionnelle, sans avoir à payer un abonnement aux outils premium des salles de marché.

Le piège ultime à éviter : passer cette routine en obsession et commencer à arbitrer ton portefeuille en fonction de chaque variation hebdomadaire des indicateurs. La macro change lentement. Ton patrimoine doit changer encore plus lentement. Si tu fais plus de deux arbitrages d’allocation par an sur des bases purement macro, tu fais probablement trop, et tu vas générer plus de frais et de moins-values fiscales que de gains d’allocation. La discipline patrimoniale long terme prime toujours sur l’agilité macro court terme, et c’est probablement la leçon la plus importante de toute cette newsletter pour qui veut transformer la connaissance en pratique opérationnelle.

Les trois règles simples à graver pour utiliser la courbe sans se planter

Pour synthétiser cette partie pratique, voici trois règles opérationnelles que tu peux mémoriser et appliquer dès cette semaine sur ton propre patrimoine.

Règle n°1, toujours regarder la forme de la courbe avant de t’enfermer longtemps dans un taux. Avant de signer un compte à terme à 5 ans, un fonds daté à 8 ans, une obligation directe à 10 ans, prends 10 minutes pour visualiser la courbe euro actuelle (disponible gratuitement sur FranceTransactions, Boursorama, ou directement sur le site de la Banque de France). Demande-toi : est-ce que le petit surplus de rendement que m’offre cette maturité longue vaut vraiment le risque de taux associé ? Si la courbe est plate ou inversée, la réponse est probablement non, et il vaut mieux rester sur du court terme.

Règle n°2, ne jamais prendre la courbe pour un agenda précis. Une courbe inversée invite à la prudence accrue dans la construction du portefeuille, à la vigilance sur la qualité des actifs, à la sur-pondération éventuelle des poches défensives. Elle n’invite jamais à une sortie panique des marchés actions ou à un timing macro précis. Si la courbe te déclenche des envies de tout vendre, c’est probablement que tu confonds vigilance et panique, et ce serait la pire des décisions.

Règle n°3, ne pas oublier que ton horizon et ta tolérance au risque comptent plus que la forme du jour. La courbe est un input dans ta décision d’allocation, parmi beaucoup d’autres. Tes paramètres personnels (âge, projets de vie, situation familiale, capacité à supporter les pertes) sont infiniment plus importants que la macro du moment pour déterminer ton allocation cible. La courbe change tous les mois, tes paramètres personnels changent tous les 5 à 10 ans seulement.

🎯 La courbe change. Ton plan de vie beaucoup moins.

Cette règle simple est la meilleure protection contre le piège du timing macro qui détruit les patrimoines des investisseurs particuliers. La courbe est un thermomètre utile, pas un GPS opérationnel.

🎯 Conclusion, La courbe des taux est un outil puissant à condition de ne pas en faire un oracle

On a fait un parcours dense sur un sujet qui peut paraître aride mais qui pilote en réalité une partie majeure de ton patrimoine, souvent à ton insu. Avant de fermer cette newsletter, récapitulons en trois temps ce que tu dois absolument retenir.

Premier temps, le concept central. La courbe des taux est la représentation graphique des rendements obligataires pour différentes maturités d’un même émetteur. Elle condense les anticipations du marché sur l’inflation, la croissance, la politique monétaire et la prime de terme. Trois formes principales : normale (pentue), plate, inversée, chacune envoyant un message économique différent. La courbe euro actuelle de juin 2026 est modérément pentue sur sa partie courte/moyenne et légèrement inversée sur sa queue longue, signalant un contexte économique stabilisé sans signe de récession imminente ni de surchauffe.

Deuxième temps, la règle d’or à graver.

🎯 La courbe te donne le contexte macro de tes placements obligataires, pas un agenda opérationnel pour les actions ou un GPS pour ton patrimoine global.

Utilise-la pour arbitrer entre court, moyen et long terme dans tes poches à revenu fixe, pas pour timer les marchés actions ni pour réviser ton allocation cible à chaque mouvement.

Troisième temps, la discipline opérationnelle. Les trois règles à retenir : regarder la forme de la courbe avant de t’enfermer longtemps dans un taux, ne jamais prendre la courbe pour un agenda précis, et ne pas oublier que ton horizon et ta tolérance au risque comptent plus que la forme du jour. Cette discipline simple te protège du piège du timing macro qui détruit les patrimoines particuliers, tout en te permettant d’utiliser intelligemment cet outil pour affiner tes décisions d’allocation à revenu fixe.

Ton défi concret pour ce week-end

Voici exactement ce que je veux que tu fasses ce week-end en trois étapes très simples.

Première étape, va visualiser la courbe des taux euros actuelle sur un site spécialisé (je te recommande FranceTransactions.com courbe-des-taux-en-euros qui propose une visualisation claire et mise à jour quotidiennement, ou directement le site de la Banque de France pour la version officielle). Prends 5 minutes pour observer la forme générale : où sont les taux courts, où sont les taux longs, est-ce que la courbe est pentue, plate ou inversée ?

Deuxième étape, identifie dans ton patrimoine actuel les placements à revenu fixe que tu détiens (fonds euros, comptes à terme, fonds obligataires, ETF obligataires, fonds datés, livrets) et note leur maturité approximative. Compare cette maturité à la forme actuelle de la courbe : est-ce que tu es plutôt exposé sur le court terme, le moyen terme, ou le long terme ?

Troisième étape, applique la grille d’analyse vue dans la partie 4. Compte tenu de la forme actuelle de la courbe (modérément pentue sur courte/moyenne, inversée sur la queue longue), est-ce que ton allocation actuelle est cohérente avec ton horizon ? Y a-t-il des arbitrages évidents à faire (par exemple réduire l’exposition aux obligations 20-30 ans qui offrent peu de prime de terme, ou se positionner sur des fonds datés 5-7 ans qui capturent une prime intéressante) ?

Quatrième étape, réponds-moi. Réponds à ce mail pour me raconter trois choses : la forme actuelle de la courbe telle que tu l’as analysée, les placements à revenu fixe que tu détiens, et un arbitrage que tu envisages éventuellement de faire en sortie de cet exercice. Je lis chaque message et je m’inspirerai des retours pour une édition de suivi spécifique sur les arbitrages obligataires concrets, parce que beaucoup d’entre vous me demandent des cas pratiques sur ce sujet précis.

Une dernière chose pour fermer la boucle. En #165 on avait parlé de l’IA comme adversaire bienveillant. En #166 de la duration. En #167 des risques cachés des ETF. En #168 de la fragilité patrimoniale. En #169 de l’IPO SpaceX. Aujourd’hui en #170 de la courbe des taux. Tu retrouves le fil rouge : chaque édition cherche à te donner les outils pour décider toi-même, plutôt que de subir les sollicitations du marché ou les modes du moment. La courbe des taux est l’un de ces outils, parmi les plus puissants du panel macro disponible. À condition de l’utiliser comme un thermomètre et pas comme un oracle, elle te permet d’arbitrer intelligemment tes placements à revenu fixe et de calibrer la solidité globale de ton portefeuille face aux scénarios économiques probables.

Mais elle ne fait pas tout. Elle ne remplace ni la discipline d’épargne régulière, ni la diversification entre classes d’actifs, ni la prévoyance individuelle, ni la cohérence avec ton horizon de vie. C’est un outil parmi d’autres dans la boîte à outils du patrimoine bien construit, et c’est précisément pour ça qu’il faut apprendre à l’utiliser sans en faire le pivot exclusif de tes décisions.

À dimanche prochain pour la #171. Bon week-end à toi, et regarde la courbe avant de signer ton prochain compte à terme. Pour mémoriser durablement la posture qu’il faut adopter face à cet outil puissant mais imparfait, garde en tête cette phrase qui résume toute la newsletter : la courbe te dit où en est l’économie aujourd’hui, elle ne te dit ni où elle ira demain ni ce que tu dois faire de ton argent ; cette décision reste la tienne, en cohérence avec ton plan de vie sur 20 ans, pas avec le sentiment du jour des opérateurs de marché.

Nicolas

P.S. Si tu trouves cette newsletter utile, partage-la à un proche qui s’apprête à signer un compte à terme ou un fonds daté sans avoir jamais regardé la courbe des taux. Cette grille de lecture peut littéralement lui éviter de mauvaises décisions d’allocation, et c’est probablement l’un des services patrimoniaux les plus utiles que tu peux rendre à un proche cette semaine. La culture financière française est massivement déficitaire sur ces sujets de base, et chaque épargnant qui acquiert cette grille devient autonome dans ses décisions d’arbitrage.

P.P.S. Pour celles et ceux qui me demandent où trouver des analyses de courbe des taux de qualité professionnelle, je recommande trois sources gratuites accessibles à tous. Premièrement, le site de la Banque de France qui publie quotidiennement les taux des emprunts d’État français. Deuxièmement, les notes d’analyse de la Caisse des Dépôts sur les taux longs publiées plusieurs fois par an (excellente qualité, gratuites, en français). Troisièmement, les bulletins économiques de la BCE pour les décisions de politique monétaire et leurs justifications. Ces trois sources combinées te donnent une vision macro de qualité institutionnelle sans avoir à payer un abonnement Bloomberg.

P.P.P.S. Quelques retours rapides sur l’édition #169 SpaceX puisque la cotation a eu lieu cette semaine. SPCX a coté à 138 dollars en ouverture jeudi 12 juin, soit légèrement au-dessus du prix d’IPO de 135 dollars. La séance s’est terminée à 142 dollars, soit +5,2 % sur le premier jour. Vendredi, premier mouvement de volatilité avec un haut à 148 et un bas à 134, clôture à 139,5 dollars. La volatilité immédiate s’avère donc bien plus modérée que certains anticipaient, mais la vraie évaluation se fera sur les 12 à 24 mois qui viennent. Pour ceux qui ont décidé de souscrire avec la grille d’allocation prudentielle proposée la semaine dernière, vous êtes globalement en territoire neutre à légèrement positif. À suivre.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

📚 Sources mobilisées

Patrimoine des ménages français, données INSEE 2024 INSEE Focus n° 354 (“La détention de patrimoine des ménages en 2024”, mai 2025), INSEE Focus n° 371 (“Les montants de patrimoine détenus par les ménages en 2024”, décembre 2025), INSEE Enquête Histoire de vie et Patrimoine 2023-2024, statistiques.com (synthèse des données INSEE 2024 sur le patrimoine français), fortunyconseil.fr (“Quelle est la répartition du patrimoine parmi les ménages français ?”, décembre 2025), La Finance pour tous (“Le patrimoine des Français”, décembre 2025), Club Patrimoine (“Composition du patrimoine des ménages en France”, décembre 2025).

Épargne de précaution, recommandations officielles AMF (fiche “Définir son objectif d’épargne pour bien choisir son placement”), AMF (document pédagogique “Se constituer une épargne de précaution”), Banque de France via Institut National de la Consommation (fiche “L’épargne de précaution : indispensable pour les imprévus”), Crédixo (“Épargne de précaution 2026 : la règle des 3 à 6 mois”), Goodvest (“Épargne de précaution 2026 : le montant idéal selon votre situation”), CCF (“Épargne de précaution : sécuriser votre budget”, février 2026), Distingo Bank (“Épargne de précaution : quel montant prévoir et où la placer ?”, avril 2026), Invesse (“Épargne de précaution : combien de mois prévoir en 2026 ?”, avril 2026).

Prévoyance et protection sociale AG2R La Mondiale (guide assurance prévoyance TNS indépendant), Macif (garantie prévoyance des indépendants), Malakoff Humanis (offre prévoyance TNS et garanties), CIC (assurance invalidité et arrêt de travail des TNS), Harmonie Mutuelle (statistique “1 entrepreneur indépendant sur 2 ne souscrit pas de couverture prévoyance”), AÉSIO Mutuelle (prévoyance TNS et indépendants), Alptis (prévoyance TNS, garanties), MetLife (prévoyance TNS et travailleurs indépendants), Gus-Assurance (guide prévoyance TNS, plafonds d’indemnités), Prévifrance (contrat de prévoyance indépendant et TNS).

Note de transparence sur les chiffres Les chiffres avancés dans cette newsletter (patrimoine moyen et médian français 2024, part de l’immobilier dans le patrimoine brut, plafonds d’indemnités journalières TNS, recommandations d’épargne de précaution) sont issus des sources officielles citées ci-dessus, croisées entre plusieurs émetteurs quand c’était possible. Le cas Julien est un cas anonymisé et synthétisé à partir de situations réelles observées chez les lecteurs ces derniers mois. Les ordres de grandeur des charges fixes (7 800 € mensuels pour un foyer francilien avec deux enfants et propriétaire en proche banlieue) sont conformes aux données INSEE 2024 sur les budgets des ménages aisés franciliens.