💸 8% de revenu par an en restant en Bourse : où est le piège ?

#102, En Bourse, le revenu a toujours un prix 📉

Le résumé pour les plus pressés :

🧩 Le concept : deux nouveaux ETF Amundi, sur l’Euro Stoxx 50 et le Nasdaq-100, conçus pour te verser un revenu régulier tout en gardant une exposition aux actions.

💰 Le chiffre : un objectif de 8 % de revenu annuel, versé chaque trimestre (puis mensuellement d’ici fin 2026). Objectif, pas garantie.

⚙️ Le moteur : la vente systématique d’options d’achat (le covered call). Le premium encaissé sur ces options finance le revenu distribué.

⚖️ Le deal : tu touches ce revenu, mais tu renonces à 30 à 40 % de la hausse, et tu conserves 100 % de la baisse.

🧾 La fiche technique : 0,40 % de frais, réplication synthétique, classés SFDR Article 6, non éligibles au PEA, indicateur de risque 4/7 et 5/7.

🎯 Pour qui : un investisseur déjà à l’aise avec le risque actions, qui privilégie un flux de revenu régulier à la pure recherche de plus-value.

Il y a une petite musique qui revient en boucle dès qu’on parle d’argent en ce moment, et tu l’as sûrement déjà entendue : “et si ton portefeuille te versait un revenu régulier, comme un salaire ?”. L’idée est séduisante, presque irrésistible. Tu restes investi en Bourse, sur les plus grandes entreprises de la zone euro ou de la tech américaine, et chaque trimestre, une somme tombe sur ton compte. Pas besoin de vendre, pas besoin de timing, juste un flux régulier qui vient compléter tes fins de mois ou être réinvesti. C’est exactement la promesse que viennent porter deux nouveaux ETF lancés par Amundi en mai 2026, les ETF Target Income, avec un chiffre qui claque : un objectif de 8 % de revenu par an. Dans un monde où le fonds euros peine, où le Livret A a fondu et où les obligations ne font plus rêver, ce 8 % attire forcément le regard.

Et c’est précisément pour ça que je veux qu’on s’arrête dessus cette semaine. Parce que quand un produit financier affiche un chiffre aussi élevé sur une enveloppe aussi simple qu’un ETF, mon réflexe de conseiller n’est pas de m’extasier, c’est de chercher d’où vient l’argent. Un revenu, en finance, ne se crée jamais par magie. Il vient toujours de quelque part, et il a toujours une contrepartie. La vraie question n’est donc pas “est-ce que ça verse vraiment 8 %”, mais “qu’est-ce que je donne en échange de ce 8 %”. Et là, le discours commercial devient soudain beaucoup plus discret. C’est tout l’intérêt de cette édition : comprendre la mécanique réelle, sans la version édulcorée du brochure marketing.

Je vais te le dire tout de suite, pour ne pas te faire languir : ces ETF ne sont ni une arnaque, ni un miracle. Ce sont des outils intelligents, techniquement bien construits, qui répondent à un vrai besoin. Mais ils reposent sur un mécanisme que la plupart des épargnants ne soupçonnent pas, la vente d’options, et ils impliquent un arbitrage très concret entre le revenu que tu touches et la performance à laquelle tu renonces. Si tu comprends cet arbitrage, tu peux t’en servir intelligemment. Si tu ne le comprends pas, tu risques d’acheter un produit pour de mauvaises raisons. On va donc regarder tout ça en face, le moteur, le prix à payer, et pour qui ça a réellement du sens.

🧩 D’où vient cette envie de revenu (et pourquoi elle séduit autant)

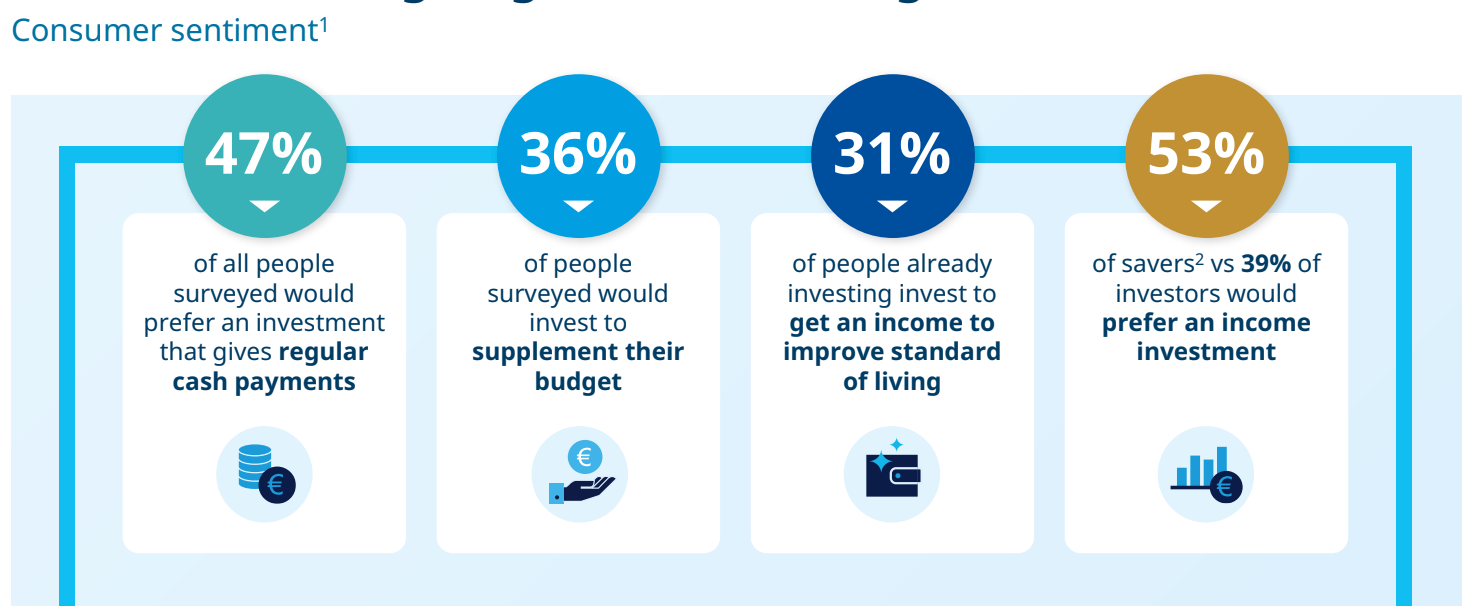

Commençons par le contexte, parce qu’il explique tout. Depuis deux ou trois ans, une bascule s’opère dans la tête des épargnants. Selon une enquête menée par Amundi avec YouGov début 2026 auprès de 6 500 personnes dans quatre pays européens, 47 % des répondants préfèrent un placement qui verse des paiements réguliers, contre seulement 32 % qui privilégient un placement susceptible de délivrer une performance plus élevée sur le long terme. Autrement dit, près d’un épargnant sur deux préfère le concret d’un revenu qui tombe au potentiel abstrait d’une plus-value future. Ce n’est pas irrationnel : un revenu régulier rassure, il permet de couvrir des dépenses, il évite d’avoir à vendre ses parts au pire moment, et psychologiquement, voir de l’argent arriver vaut souvent mieux qu’une ligne de portefeuille qui grimpe sans qu’on y touche.

Le problème, c’est que les sources de revenu classiques se sont taries ou compliquées. Le fonds euros rapporte peu une fois l’inflation déduite. Les obligations sont reparties à la hausse côté rendement mais restent techniques à manier en direct. Et les actions à dividendes, longtemps la solution favorite des chercheurs de revenu, ont un défaut majeur : pour avoir du gros dividende, tu te retrouves concentré sur quelques secteurs précis, banques, énergie, télécoms, avec tous les biais que ça implique. Tu crois diversifier, tu finis surexposé à une poignée de secteurs matures. Le marché cherchait donc autre chose, une façon de générer du revenu sans sacrifier ni la diversification, ni la liquidité, ni la simplicité.

C’est là qu’arrivent les ETF basés sur les options, qu’on appelle aussi les fonds à revenu d’options ou covered call. Encore marginaux en Europe il y a peu, ils connaissent une croissance rapide : selon les données Amundi, ils représentent désormais une part significative et croissante des flux vers les ETF de revenu domiciliés en Europe. Le principe a déjà largement fait ses preuves aux États-Unis, où ce type de stratégie pèse des dizaines de milliards. Amundi décline aujourd’hui l’idée sur deux indices phares, l’Euro Stoxx 50 pour la zone euro et le Nasdaq-100 pour la tech américaine, dans un format ETF coté en continu sur Euronext, donc accessible à n’importe quel investisseur via son compte-titres. La promesse est claire, le revenu est au centre. Reste à comprendre comment il est fabriqué.

⚙️ Le moteur, vendre des options pour fabriquer du revenu

Voici le cœur du réacteur, et je vais te l’expliquer sans jargon. Quand tu détiens un panier d’actions, tu peux vendre à quelqu’un d’autre le droit de te les acheter à un prix fixé d’avance, pendant une période donnée. Ce droit s’appelle une option d’achat, ou call. La personne qui te l’achète te verse immédiatement une petite somme, le premium, en échange de ce droit. Si le marché monte fort et dépasse le prix convenu, l’acheteur exerce son option et récupère la hausse au-delà de ce prix. Si le marché stagne ou baisse, l’option ne vaut rien à l’échéance, et toi tu gardes le premium sans rien donner. Dans les deux cas, le premium est encaissé d’avance. C’est ce premium, répété mois après mois, qui constitue le fameux revenu de 8 %. Tu ne touches pas un dividende ni un coupon, tu encaisses le prix de vente d’options sur ton propre portefeuille.

Concrètement, la stratégie vend chaque mois des calls dits à la monnaie (at-the-money, c’est-à-dire au niveau actuel du marché) sur l’indice, et collecte le premium correspondant. Pour viser 8 % par an, il faut encaisser environ 0,66 % de premium par mois. Mais voilà le souci : le prix des options bouge en permanence avec la volatilité des marchés. Quand les marchés sont nerveux, les options coûtent cher, donc le premium est gros. Quand tout est calme, les options sont bon marché, et le premium maigrit. Si tu vendais toujours la même quantité d’options, ton revenu ferait le yo-yo, gros un mois, ridicule le suivant.

C’est ici qu’intervient l’innovation que met en avant Amundi : l’ajustement dynamique du notionnel. Plutôt que de faire varier le revenu, la stratégie fait varier la part du portefeuille couverte par les options. En période de faible volatilité, quand les options rapportent peu, elle en vend davantage pour atteindre quand même la cible de premium. En période de forte volatilité, quand les options rapportent gros, elle en vend moins. Le revenu reste ainsi à peu près stable autour de la cible, alors que la quantité d’options vendues, elle, fluctue. En moyenne sur l’historique, la part du portefeuille réellement couverte par les options tourne autour de 30 à 40 %, ce qui laisse 60 à 70 % du portefeuille libre de tout plafond. C’est précisément ce qui permet de conserver une bonne partie de l’exposition à la hausse, au lieu de la sacrifier entièrement comme le ferait une stratégie qui couvrirait 100 % du portefeuille.

⚖️ Le vrai prix du revenu, ce à quoi tu renonces

Maintenant qu’on a compris le moteur, regardons la facture, parce qu’il y en a une. Le premier prix à payer, c’est le plafonnement partiel de la hausse. En vendant des options d’achat, tu cèdes par avance une partie des gains au-delà d’un certain niveau. Sur l’historique simulé par Amundi, la participation aux marchés positifs ressort en moyenne autour de 60 à 70 %. Traduit autrement, tu abandonnes en moyenne 30 à 40 % de la hausse globale. En marché stagnant ou modérément haussier, c’est indolore, voire avantageux, car le premium compense largement. Mais en marché fortement haussier, ça fait mal. Le chiffre parle de lui-même : sur un an, l’indice Nasdaq-100 Target Income affiche dans les simulations Amundi une performance de 37,3 %, contre 40,9 % pour le Nasdaq-100 classique. Tu vois l’écart. Quand la tech s’envole, le porteur de l’ETF à revenu reste sur le quai pendant qu’une partie du train accélère sans lui.

Le deuxième prix, et c’est le plus mal compris, concerne la baisse. Le marketing parle volontiers de coussin et d’atténuation des baisses, et c’est vrai, mais seulement en partie. Le revenu encaissé amortit effectivement une partie de la chute, comme un petit matelas. Sauf qu’une fois ce matelas absorbé, la participation à la baisse redevient totale. Il n’y a aucune protection du capital, aucun plancher. Les chiffres de pertes maximales le confirment sans détour : l’indice Euro Stoxx 50 Target Income a connu un repli maximal de 37,6 % sur la période étudiée, à peine moins que les 38,2 % de l’Euro Stoxx 50 nu. Côté Nasdaq, c’est 33,2 % contre 35,2 %. Le coussin existe, mais ne te raconte pas qu’il te protège d’un krach. En cas de tempête, tu prends la quasi-totalité de la vague, simplement allégée du revenu que tu auras touché en chemin.

Le troisième point, plus subtil, concerne la distribution elle-même. Quand un fonds te verse un revenu, cette somme sort du fonds et fait mécaniquement baisser sa valeur liquidative. Si la stratégie gagne suffisamment grâce au premium et à la hausse du marché, tout va bien, le revenu est financé par la performance. Mais dans les périodes où le premium et le marché ne suffisent pas, une partie de ce qu’on te verse peut, en réalité, être un retour de ton propre capital. Tu as l’impression de toucher un rendement, alors que tu te rembourses partiellement toi-même. C’est un piège classique des produits à distribution élevée, et il faut le garder en tête. Le 8 % affiché n’est donc ni un cadeau, ni un coupon obligataire garanti. C’est le résultat d’un arbitrage : tu transformes un potentiel de plus-value incertain en un flux de revenu plus régulier. Ni gratuit, ni magique, juste un échange.

📊 Les deux ETF au microscope

Passons aux chiffres concrets, parce que tu vas vouloir savoir précisément à quoi tu as affaire. Le premier produit est l’Amundi Euro Stoxx 50 Target Income UCITS ETF Dist. Il porte le code ISIN LU3299677271, le ticker MSET sur Euronext Paris, des frais de gestion de 0,40 % par an, et il est libellé en euros. Il s’appuie sur les 50 plus grandes entreprises de la zone euro. Son indicateur de risque réglementaire est de 4 sur 7, soit un risque moyen. Sur l’historique simulé par Amundi, la stratégie a délivré une performance sur un an de 16,2 % contre 16,8 % pour l’Euro Stoxx 50, avec une volatilité nettement plus basse (13,1 % contre 15,4 %) et une corrélation de 99,6 % à l’indice parent. Tu retrouves donc l’essentiel du comportement de l’Euro Stoxx 50, en un peu moins volatil, avec un revenu en prime.

Le second est l’Amundi Nasdaq-100 Target Income UCITS ETF Dist, code ISIN LU3299677438, ticker NSDT sur Euronext Paris, également 0,40 % de frais, mais attention, il est libellé en dollars américains. Il réplique la stratégie sur les 100 plus grandes valeurs non financières du Nasdaq, donc le cœur de la tech mondiale. Son indicateur de risque est plus élevé, à 5 sur 7, ce qui reflète à la fois la nature du sous-jacent et l’exposition à la devise. Sur un an en simulation, l’indice Target Income ressort à 37,3 % contre 40,9 % pour le Nasdaq-100, et sur trois ans annualisés à 24,4 % contre 28,1 %, le tout avec une volatilité abaissée à 13,2 % contre 17 %. La logique est la même que sur l’Euro Stoxx 50 : un peu moins de performance en marché haussier, une volatilité réduite, et un revenu régulier en contrepartie.

Quelques caractéristiques communes méritent ton attention avant toute décision. Les deux ETF utilisent une réplication synthétique, c’est-à-dire qu’ils passent par un contrat d’échange avec une contrepartie bancaire pour reproduire l’indice, ce qui introduit un risque de contrepartie encadré (plafonné à 10 % des actifs par la réglementation UCITS). Ils sont classés SFDR Article 6, autrement dit sans dimension extra-financière ou ESG particulière, contrairement à beaucoup d’ETF récents. Ils ne sont pas éligibles au PEA, ils logent donc dans un compte-titres ordinaire, avec la fiscalité qui va avec. La distribution est trimestrielle au lancement, et doit passer en mensuel d’ici fin 2026. Enfin, garde en tête que tous les chiffres de performance cités sont simulés ou historiques sur les indices, pas des résultats réels des ETF, qui viennent tout juste d’être lancés. Les performances passées, surtout simulées, ne préjugent absolument pas de l’avenir.

🧠 Comment t’en servir intelligemment (et les pièges à éviter)

La bonne nouvelle, c’est qu’une fois la mécanique comprise, tu peux te faire un avis lucide sur les situations où ce type d’ETF brille et celles où il déçoit. Une stratégie de covered call donne le meilleur d’elle-même dans les marchés stagnants ou modérément haussiers, et dans les périodes de volatilité élevée où le premium encaissé est généreux. Dans ces configurations, tu encaisses un revenu confortable sans renoncer à grand-chose, puisque le marché ne s’envole pas. À l’inverse, la stratégie déçoit dans deux cas. En marché fortement haussier, tu sous-performes nettement l’indice nu, car tu as plafonné une partie de la hausse. Et en krach brutal, le coussin de revenu ne te protège quasiment pas, tu encaisses la baisse presque entière. Ce produit n’est donc ni un pari sur la hausse maximale, ni une protection contre l’effondrement. C’est un outil de revenu, point.

Le piège comportemental numéro un, c’est de confondre ce revenu avec de la sécurité ou un rendement garanti. Le 8 % affiché n’a rien d’un coupon obligataire. Il dépend de la volatilité des marchés, il n’est pas contractuel, et il s’accompagne d’un risque actions plein et entier sur ton capital. Le traiter comme un substitut au fonds euros ou à une obligation serait une erreur de catégorie qui pourrait te coûter cher le jour où le marché plongera. Le deuxième piège, c’est de courir après le gros chiffre sans comprendre que tu vends de la volatilité. Si tu ne sais pas répondre à la question “qu’est-ce que je cède en échange de ce revenu”, alors tu n’es pas prêt à acheter ce produit, quel que soit son habillage.

Côté usage patrimonial, ce genre d’ETF a sa place comme une brique satellite orientée revenu, pas comme le cœur d’un portefeuille de long terme. Si ton objectif est de faire fructifier ton capital sur quinze ou vingt ans sans avoir besoin de cash en chemin, un simple ETF indiciel classique sur le même indice fera probablement mieux, car tu captes l’intégralité de la hausse. En revanche, si tu cherches à générer un flux régulier, par exemple pour compléter des revenus ou lisser des retraits, là le Target Income prend tout son sens. Pense aussi à la fiscalité : logé en compte-titres, le revenu distribué est imposé, en principe au prélèvement forfaitaire unique de 30 % pour un particulier, et l’ETF Nasdaq ajoute un risque de change euro-dollar qui peut jouer dans les deux sens. Rien de rédhibitoire, mais autant le savoir avant, pas après.

👀 Avis Cash Conseils

Je vais te donner mon sentiment sans détour. Ces deux ETF Amundi Target Income sont des produits sérieux et bien conçus, qui répondent à une demande réelle et croissante de revenu. L’ajustement dynamique du notionnel est une vraie trouvaille technique, qui permet de lisser le revenu sans tout sacrifier de la hausse, et les frais de 0,40 % sont raisonnables pour ce type de stratégie. Mais ce sont aussi des produits qu’il faut acheter en sachant exactement ce qu’on achète. Le revenu de 8 % n’est ni gratuit, ni garanti, ni protecteur en cas de krach. Tout est une question d’adéquation avec ton objectif réel.

Ce qui me plaît :

→ Un revenu régulier et lissé, fabriqué intelligemment via une stratégie de covered call à notionnel dynamique, plutôt que par une concentration sur quelques actions à gros dividende. → Le maintien d’une participation moyenne de 60 à 70 % à la hausse, là où une stratégie de covered call classique plafonnerait tout. → Des frais de 0,40 % par an, compétitifs pour une stratégie à base d’options, dans un format ETF coté, liquide et transparent. → Une volatilité historiquement plus basse que celle de l’indice nu, ce qui peut adoucir le parcours pour un investisseur qui supporte mal les secousses. → Deux sous-jacents lisibles et complémentaires, l’Euro Stoxx 50 en euros et le Nasdaq-100 pour la tech, au choix selon ton exposition recherchée.

Ce qu’il faut garder en tête :

→ Le 8 % est un objectif tiré de la vente d’options, ni garanti, ni contractuel, et il varie avec la volatilité des marchés. → La participation à la baisse reste totale : le revenu n’est qu’un coussin partiel, il n’y a aucune protection du capital. → En marché fortement haussier, tu sous-performes l’indice nu, car tu as renoncé à une partie de la hausse. → La distribution peut, dans les phases défavorables, te reverser une partie de ton propre capital, ce qui érode la valeur liquidative. → Réplication synthétique, classement SFDR Article 6, non éligible PEA, et risque de change sur la version Nasdaq libellée en dollars.

Pour qui c’est adapté :

→ Ceux qui cherchent un flux de revenu régulier à partir d’une exposition actions, par exemple pour compléter des revenus ou organiser des retraits. → Ceux qui sont déjà à l’aise avec le risque actions et qui acceptent de plafonner une partie de la hausse en échange de ce revenu. → Ceux qui veulent une brique satellite orientée revenu, en complément d’un cœur de portefeuille déjà constitué.

Pour qui ce n’est PAS adapté :

→ Ceux qui cherchent à maximiser leur capital sur le long terme sans besoin de revenu : un ETF indiciel classique captera toute la hausse. → Ceux qui croient acheter un produit sûr ou un substitut au fonds euros : le risque actions est total. → Ceux qui ne sont pas prêts à comprendre qu’ils vendent de la volatilité et qu’ils échangent du potentiel de hausse contre du revenu.

Si l’idée d’un revenu régulier adossé aux actions te parle, le vrai sujet n’est pas de savoir si le produit est bon, il l’est dans sa catégorie, mais de savoir s’il correspond à ton objectif et à la place qu’il occuperait dans ton allocation globale. C’est exactement le genre d’arbitrage qu’on doit poser ensemble, à tête reposée, en regardant l’ensemble de ton patrimoine.

👉 Réserve un échange pour faire le point

Nicolas

Cette newsletter a une vocation pédagogique et informative. Elle ne constitue pas un conseil en investissement personnalisé, ni une recommandation d’achat. Les ETF Amundi Target Income sont des produits exposés au risque actions, avec un risque de perte en capital totale et une participation intégrale à la baisse des marchés sous-jacents. L’objectif de revenu de 8 % par an est un objectif de gestion tiré de la vente d’options, il n’est ni garanti, ni contractuel, et dépend des conditions de marché. La distribution peut réduire la valeur liquidative du fonds. La version Nasdaq-100 est libellée en dollars et comporte un risque de change. Ces ETF ne sont pas éligibles au PEA et relèvent d’une fiscalité qui dépend de ta situation personnelle. Les performances mentionnées sont simulées ou historiques sur les indices et ne préjugent pas des performances futures. Avant tout investissement, consulte le Document d’Informations Clés (DIC) et assure-toi de la compatibilité du support avec ta situation patrimoniale et tes objectifs.

Désolé petite erreur sur le titre "💸 8% de revenu par an en restant en Bourse : où est le piège ?

"

Déjà Investi dans le JEQP de JPMorgan 😉. J'aime le concept de recevoir un revenu tous les mois. Mais il ne constitue pas l'intégralité de mon CTO.