💸 Comment savoir si mon assurance-vie est pourrie…

#14, dans une newsletter j'en suis à une équipe de rugby 🏉

Merci de liker, commenter, partager cela permet de faire gagner des vues à la newsletter

Vous êtes 3 212 abonnés (Substack) aujourd’hui… La newsletter sur les voitures a amené beaucoup de vues, et beaucoup de commentaires. Je reviendrai dans les prochaines semaines sur cet investissement.

Comme on dit, il ne faut rien lâcher. Je vais donc vous demander de faire tourner cette newsletter afin que nous battions des records d’abonnement. C’est juste ici 👇

Un ami t’a partagé cette newsletter et tu ne veux en zapper aucunes, inscris-toi là !

Tout d’abord, je redonne les endroits où tu peux nous trouver

Site Internet : https://www.Nyko.io

Linkedin : https://www.linkedin.com/company/77671870

Instagram : https://www.instagram.com/nyko__io/

Après deux newsletters qui parlaient d’investissement, une sur la forêt, l’autre sur la voiture, je me suis dit qu’il serait de bon ton de reprendre quelques basiques. Ne vous inquiétez pas, je ne vais pas vous décortiquer ce qu’est l’inflation, la politique monétaire ou encore les OAT, je vais vous parler d’une solution, d’un produit que vous connaissez probablement et que certains d’entre vous possèdent peut être déjà. J’ai nommé … l’ASSURANCE-VIE. En 2021, l’institut de sondage IPSOS mentionnait que 34 % des Français en détenaient, le mettant toujours à la tête des produits de placements préférés.

Cette solution d’épargne, très connue, mais souvent mal comprise, mérite que l’’on prenne un peu de temps pour vérifier si celle que vous possédez n’est pas toute pourrie. Oui, le but de cette newsletter va être de vous donner les clefs pour que vous puissiez reprendre la main sur votre épargne. Certains auront comme volonté de comprendre et de voir s’il est possible de faire mieux, d’autres peut-être iront plus loin… Votre banquier va me détester, certains conseillers aussi, mais on s’en fiche, le but est que vous ayez un produit qui soit à la hauteur de vos attentes.

En général, la première fois qu’on vous parle d’assurance-vie, c’est quand vous ouvrez un compte bancaire, le banquier vous le propose en package solutions. Très souvent, on vous propose de l’ouvrir pour “prendre date” sans trop savoir pourquoi. En réalité, savez-vous ce qu’est une assurance-vie ? Ses caractéristiques ? Ses contraintes ? Je vous donne les clefs.

Introduction au sujet de l’assurance-vie

L’assurance-vie est un produit d’épargne qui peut avoir différents objectifs. Se constituer un capital, diversifier son patrimoine, obtenir un rendement plus intéressant que le Livret A ou encore optimiser sa succession. Peu importe l’objectif, il faut tout de même comprendre dans quoi vous mettez les pieds. Nous allons déjà lever une idée reçue pour certains, l’assurance-vie n’est pas une assurance décès, vous ne versez pas 30 € / mois à fonds perdus pour assurer un capital. Vous allez placer de l’argent sur un produit d’épargne rémunéré.

L’étude IPSOS nous révèle tout de même que les personnes détenant de l’assurance-vie le font principalement pour se constituer une épargne de précaution et ensuite préparer la retraite. 38 % des Français en détiennent et 12 % souhaitent en avoir, y investir.

Première information, l’assurance-vie est née il y’a 370 ans de ça, on l’attribue au financier italien Lorenzo Tonti. Il animait des associations de personnes qui mettaient en commun des fonds sur une durée limitée. En fin de période, l’association était dissoute le capital constitué sur la durée, était réparti au prorata des investissements.

En 1787, née la “compagnie royale d’assurance-vie”, c’est un organisme qui a pour vocation de proposer des assurances contre les incendies ainsi que des garanties décès (d’où pour certains la confusion). Le Conseil d'état en 1818 ajoute l’assurance-vie en tant que tels aux contrats existants.

Le contexte de l’assurance-vie en France en 2022

L’assurance-vie est un produit d’épargne détenu par 4 français sur 10. Sa collecte sur le mois d’août 2022 est de 8,6 Milliards d’euros, amenant le montant global d’encours sur ce type de produits à 1 826 Milliards. Vous aurez déjà compris que ça ne rigole pas quand on parle de montant en assurance-vie. Ces chiffres sont publiés par France Assureur. Le contexte de collecte se maintient même si on peut observer une légère baisse. Là c’est pour les montants positionnés sur la solution. Mais je vous vois venir, les rendements en assurance-vie donnent quoi cette année ?

L’avantage ou l’inconvénient en assurance-vie c’est que je dois sélectionner une “allocation”, avec des différentes lignes à l'intérieur. Imaginez une armoire avec plein de tiroirs, l’armoire c’est l’assurance-vie, les tiroirs ce sont les lignes que je mets en allocation. Selon ce que vous avez à l’intérieur, vos performances peuvent être plus ou moins bonnes. Un des premiers piliers de l’allocation est souvent le fonds euros, là aussi rien n’est simple.

Il existe 212 fonds euros, chacun ayant sa propre mécanique, le point à retenir est que le fonds en euros est garanti en capital et en intérêt. Je ne dis pas que les rendements sont garantis, mais que les intérêts générés sur le fonds euros, sont acquis (effet cliquet). La rémunération moyenne en 2021 a été de 1,25 % quand le fonds euros le mieux rémunéré est à 2,75 % (Actif général Garance).

(sources chiffrées : Inflation annuelle, INSEE. Rendement moyen des fonds euros, net des frais de gestion, brut des prélèvements sociaux, FFA (hors taux 2021, estimation journalistique )).

Nous commençons à toucher du doigt une notion de l'assurance-vie, le fonds euros. C’est une enveloppe qui permet d’investir sans risque de perdre son capital. Chaque assureur ou gestionnaire compose comme il le souhaite (mais selon certaines contraintes) son fonds euros. Dans la plupart, vous trouverez des obligations d’entreprises très bien notées (AAA), ainsi que des bons du Trésor et des emprunts obligataires d’États. Certains mettent aussi à l’intérieur un peu d’immobilier pour booster le rendement.

Exemple composition fonds euros

Les rendements en 2022 des fonds euros ne sont pas encore confirmés, il est compliqué de vous donner des chiffres. Il vaut mieux se fonder sur les chiffres 2021 (même si les rendements passés ne préjugent pas des rendements futurs, un disclaimer que vous verrez souvent). Des tendances s’observent, certains disant que la rémunération compte tenu du contexte devrait augmenter, d’autres mentionnant que compte tenu des prises de positions internes, il faudra un peu plus de temps.

Une assurance-vie ne se construit pas seulement en fonds euros, elle peut (et doit!) intégrer des Unités de Comptes qui sont des parts de parts de SICAV, SCI, SCPI, FCP ou trackers, eux-mêmes principalement investis actions, obligations ou en immobilier. Vous voyez qu’une assurance-vie peut regrouper bon nombre d’éléments en fonction de votre situation et surtout de votre profil de risque, votre durée d’investissement. Rentrons un peu plus dans le détail, pour voir si votre assurance-vie est “pourrie”.

Vous avez peut-être manqué les articles de la semaine :

🏢 En copropriété ? La galère pour augmenter sa performance énergétique…

🏡 Agences à frais fixes, les proptechs arrêtent, mais certaines résistent !

Les problématiques à l’investissement en assurance-vie

Dans les problématiques liées à l'investissement en assurance-vie, la première que je mentionnais est la capacité (et bien souvent la contrainte) qu’ont certains à proposer principalement leur produit interne. En clair, si vous allez à la BNP Paribas, l’allocation reprend souvent des fonds maison. Pour le client particulier, investir dans une assurance-vie c’est aussi faire confiance à l’allocation proposée. Selon la personne en face de vous, cela n’est pas si évident que ça.

Seconde problématique, les différentes notions à maîtriser afin de comprendre ce qu’est une assurance-vie. Support financier qui permet une optimisation de la succession, détenant des caractéristiques fiscales selon la durée de détention… le pavé est jeté dans la mare !

Pour résumer, une assurance-vie est un placement qui va vous permettre de rémunérer le capital investi (plus ou moins bien selon votre allocation, vous l’avez compris). Selon le moment auquel vous voudrez retirer l’argent, les intérêts acquis seront plus ou moins fiscalisés. Avant 8 ans, les interets retirés sont imposés à la flat tax (30%) ou sont à intégrer à vos revenus imposables. Après 8 ans un abattement existe sur les intérets générés, 4 600 € par an si vous êtes célibataire, 9 200 € si vous êtes un couple.

Concernant l’assurance vie en tant qu’outil de transmission, toutes les sommes versées avant vos 70 ans bénéficient d’un abattement de 152 500€ par bénéficiaire (peu importe le nombre de bénéficiaires ainsi que le lien de parenté). Après vos 70 ans, vous pourrez toujours verser sur votre assurance vie, et 30 500€ seront exonérés (tous bénéficiaires confondus). Vous entendrez probablement parler de deux articles du code des impôts, le 990i et le 757b.

J’essaie de vous donner une explication simple, car oui, vous avez beaucoup d’idées reçues dessus. La première d’entre elles est d’ailleurs : l’argent est bloqué 8 ans. C’est totalement faux, il est fiscalement intéressant de retirer après 8 ans pour profiter des abattements, mais ce n’est en aucun cas une obligation. Prenons l’exemple de Paul, il place 10 000 € en 2021, et en 2024, il veut tout retirer. Il a eu un placement rémunéré en moyenne 3% par an. La somme sur le contrat est de 11 255 €. Paul peut tout retirer, seul le montant de 1 125 € sera fiscalisé. Vous voyez des idées reçues qui s’évaporent rapidement.

Tout comme le support est disponible, il est liquide, en soi vous avez la possibilité de demander le retrait à tout moment. Légalement, le délai est de maximum 2 mois, mais dans les faits, on se situe plutôt entre 3 semaines et un mois.

Troisième problématique, la structuration des fonds à comprendre lorsque l’on parle d’allocation en assurance vie. Pour prendre l’exemple d’un de nos partenaires, Vieplus, plus de 1 200 UC sont disponibles pour créer votre allocation. En clair, celà peut vite devenir une usine à gaz… J’ai mentionné plus haut ce qu’était une unité de compte, mais je vais vous donner un peu de termes produits, très simplement (j’espère) :

Fonds euros : support de l’assureur qui comporte une garantie en capital et en intérêt (effet cliquet)

Unités de compte : support qui n’offre pas de garantie en capital

OPCVM : Organismes de Placement Collectif en Valeurs Mobilières sont des portefeuilles de valeurs mobilières (actions, obligations, etc.) gérés par des professionnels titulaires d’un agrément

SICAV : Sociétés d'Investissement à Capital Variable, classées dans la catégorie des OPCVM

FCP : Fonds Communs de Placement, régime de copropriété de valeurs mobilières

ETF : « Exchange Traded Fund », en Français, fonds cotés en bourse, leur but, reproduire les tendances et mouvements d’un indice boursier identifié ( exemple : CAC 40).

Tracker : c’est un ETF qui traque un indice de référence (pas forcément un indice boursier)

SCI : Société Civile Immobilière

SCPI : Société Civile de Placement Immobilier

OPCI : Organismes de Placement Collectif Immobilier, c’est une SCPI qui peut investir une partie de son patrimoine en actions mobilières et avoir une partie de liquidité

Produits structurés : Ce sont des placements qui reposent sur des conditions définies à l’avance (indice, durée, seuil de protection du capital, performance…)

Titres vifs : certaines assurances-vie incluent des actions d’entreprise en direct (exemple : actions Orange ou LVMH).

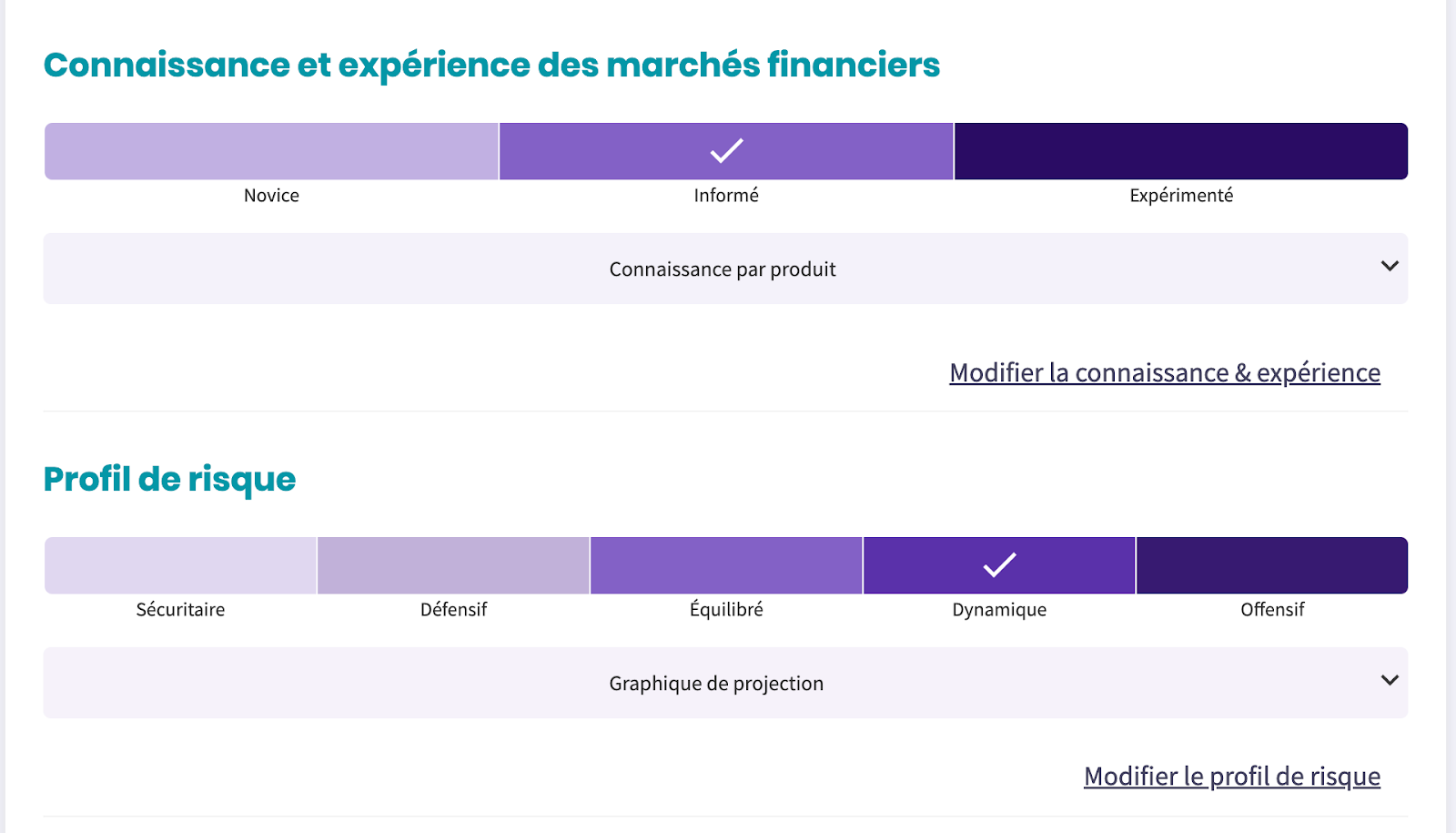

Vous voyez qu’une assurance-vie peut regrouper plusieurs lignes qui ont toutes des caractéristiques différentes. Il va de soi que selon votre profil de risque, vous aurez la capacité de pouvoir répartir une allocation plus ou moins risquée. Je vous vois déjà réfléchir, qu’est-ce qu’un profil de risque ? Un profil de risque, c'est la synthèse à un instant T de votre connaissance des marchés financiers et aussi de votre appétence au risque. En clair, en tant que Courtier en Opérations d’Assurances ou Réassurances, je dois vérifier que mon allocation d’assurance vie soit en adéquation avec votre profil risques, votre situation ainsi que vos objectifs en termes de durée d'investissement.

Pour faire simple, faîtes votre profil de risque ici : Merci Harvest . Après avoir effectué celui-ci, vous devriez avoir une note de synthèse qui ressemble à cela :

Avec ce profil, par exemple, j’ai un client en face de moi qui est informé sur les marchés financiers et qui peut avoir une allocation dynamique. En finances, on parle de note SRRI, c’est une note allant de 1 à 7, qui permet une lecture simple pour l’investisseur, et qui encadre l’allocation délivrée par le professionnel. Plus un produit à une note basse, plus il est sécurisé. Cette note se calcule en fonction de la volatilité (les écarts entre les valeurs les plus hautes et les plus basses), sur les 5 dernières années.

Pour vous permettre une lecture simple, si vous cherchez la sécurité à tout prix, ce sera une note SRRI proche de 1. Si vous cherchez un maximum de rendement quitte à prendre des risques, la note sera proche de 7. Un courtier ou banquier doit avoir une vision de votre profil de risque, et vous proposer une allocation qui soit en cohérence avec celle-ci. C’est d’ailleurs un aspect réglementaire fort du métier. Les choses évoluent aussi, d’une part, votre profil de risque doit être mis à jour régulièrement car votre vie et votre appétence au risque peuvent changer. Ensuite les produits mis en place peuvent voir leur note SRRI évoluer à la hausse ou à la baisse, remettant ainsi en cause le portefeuille global.

Quatrième problématique, le fait de ne pas pouvoir suivre simplement ses assurances-vie. La plupart du temps, la confiance est mise sur le conseiller ou banquier, et beaucoup de personnes ne suivent pas ou très peu leur assurance-vie. Pas simple, me direz-vous, quand on a plusieurs assurances-vie dans plusieurs endroits. Je vais vous donner un tips simple mais efficace. Mettez en place un agrégateur de comptes, je vous dirais même, mettez en place Finary. Il permet une lecture simple et précise de vos placements.

En un seul endroit, vous allez ainsi pouvoir trouver les frais, les rendements globaux, mais aussi pour chaque ligne de votre allocation, l’exposition géographique. En clair, tout y est. Je trouve que c’est un must have. Je vous le dis tout de suite, aucun partenariat avec Finary. Je pense juste que le travail engagé sur l’application est énorme, et que vous pourrez réellement mieux piloter votre épargne.

Cinquième notion, les frais appliqués sur les assurances-vie. Il existe trois frais principaux, les frais de versement, les frais de gestion et les frais d’arbitrage. Certains frais sont dédiés à la rémunération de l’assureur, d’autres à l’intermédiaire. Les frais de versement sont eux principalement dédiés à l’intermédiaire, il existe toutefois par moments ce qui s’appelle de l’incompressible, un montant acquis par l’assureur. Ensuite les frais de gestion rémunèrent essentiellement l’assureur et une partie peut être versée à l’intermédiaire, identique pour les frais d’arbitrage.

Comment investir dans une Assurance-Vie

Comme j’ai pu le dire plus haut, il existe plusieurs types de fournisseurs en assurance-vie. Je les listerai 4 grandes catégories :

les banques

les assureurs

les CGP

les plateformes web

Selon le suivi que vous souhaitez, les frais que vous êtes prêt à donner, l’une ou l’autre des solutions est envisageable. La banque semble la solution de facilité, vous la connaissez, elle vous connait. La plupart du temps, la fidélité en banque n’apporte pas grand-chose. Avez-vous déjà fait une demande de prêt ? Souvent, la banque la mieux placée n’est pas la vôtre. Dans le cas d’une assurance-vie, les rendements ne sont souvent pas meilleurs au sein de votre banque. Encore aujourd’hui, 58 % des encours sur l’assurance-vie sont détenus par les bancassureurs (cf Etude ACPR). En 2021, les bancassureurs continuent d’afficher les taux de revalorisation les plus bas du marché (1,20%). C’est ainsi que ce réseau de distribution ne semble pas le plus efficace pour vous.

Les assureurs en direct. C’est une solution viable, ils rémunèrent mieux les fonds euros en moyenne, ils ont la capacité de pouvoir vous fournir une allocation sur mesure, et permettent même d’avoir accès à des maisons de gestion tel que Rothschild. Si je devais choisir entre la banque et l’assureur, j’opterais sans aucun doute pour l’assureur. Maintenant, il est aussi de bon ton d’avoir des conseils de qualité et une vision généraliste. Ce que ne peut offrir l’assureur en direct.

Les CGP ou COA, sont des conseillers qui vont pouvoir taper à la porte de tous les assureurs pour choisir le meilleur contrat et surtout les meilleurs supports. Il existe même des contrats qui ne sont accessibles qu’à eux. Je reprends le cas de Vieplus. Il n’est possible de souscrire à une assurance-vie avec eux que dans le cas d’une relation commerciale avec un CGP. Vous verrez de tout en CGP, je vous conseille d’être minutieux sur le choix, car il va vous accompagner sur la longueur normalement. Ses conseils aussi se paient, une partie des frais d’entrée lui sont dédiés, une partie de l’encours aussi.

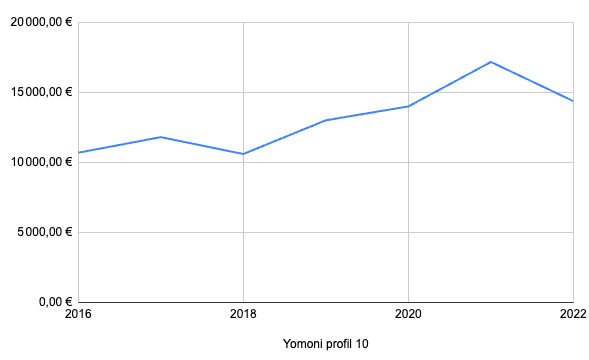

Vous ne voulez pas payer de frais d’entrée, avoir des frais les plus réduits possibles. Il faut opter alors pour des plateformes de distribution telles que Monpetitplacement ou Yomoni. Ce sont des sites internet qui permettent de pouvoir souscrire en toute autonomie à son assurance-vie. Je trouve que le conseil pour autant n’est pas forcément au RDV, et les performances non plus. Prenons l’exemple de Yomoni, ils affichent leurs performances, ce qui est honnête. J’ai pris trois profils, la note 1, 5 et 10. Pour une personne qui aurait mis 10 000 € en 2016, le lancement, voici ce que cela donnerait :

On se rend compte que, par exemple, le profil 10, le plus volatil sur 6 ans, amène une rémunération annuelle moyenne de 6,25 %, mais à quel prix… Le profil 5 lui permet une rémunération de 1,91 %, ce qui semble tout de même très bas. Cela ne paraît pas clair quand on voit les performances affichées depuis le début :

La légende est précise, cette performance n’est pas annuelle, elle est calculée du 01/09/2015 au 25/10/2022 sur la base des profils-type, appliqués aux assurances-vie Yomoni Vie, par l'intermédiaire des mandats d'arbitrages Yomoni. Cela revient bien à nos rendements annuels, qui sont faibles… La promesse de ne pas avoir de frais est claire et elle est tenue, mais le rendement n’est pas à la hauteur. Une allocation d’un CGP tournée immobilière aurait pu permettre une meilleure performance et aurait largement compensé le montant des frais d’entrée. Pour exemple, une allocation immobilière aurait apporté un rendement plus proche de 4%...

Comment vérifier si mon Assurance-Vie est pourrie ?

Je vais rentrer dans le vif du sujet, mon assurance-vie est-elle pourrie. Vous avez le montant moyen des fonds euros depuis plusieurs années, vous avez aussi celui de 2021. Je vous invite à faire le premier calcul, simple, mais il devrait vous ouvrir les yeux, le rendement depuis l’ouverture. Plusieurs questions, avez vous mis seulement du capital au début, des flux en plus ? J’ai le simulateur qu’il vous faut, il est sur meilleurtaux, et est tiré d’un simulateur épargne d’Harvest, encore eux. Voici le lien : simulateur

Vous mentionnez le capital initial, les versements mensuels que vous avez pu faire, le délai, et vous allez avoir le rendement annuel moyen. Un rendement annuel moyen inférieur à 3 % me semble déjà être une mauvaise nouvelle. Je vous invite à réaliser ce petit exercice. N’hésitez pas à me donner vos retours, que nous puissions juger.

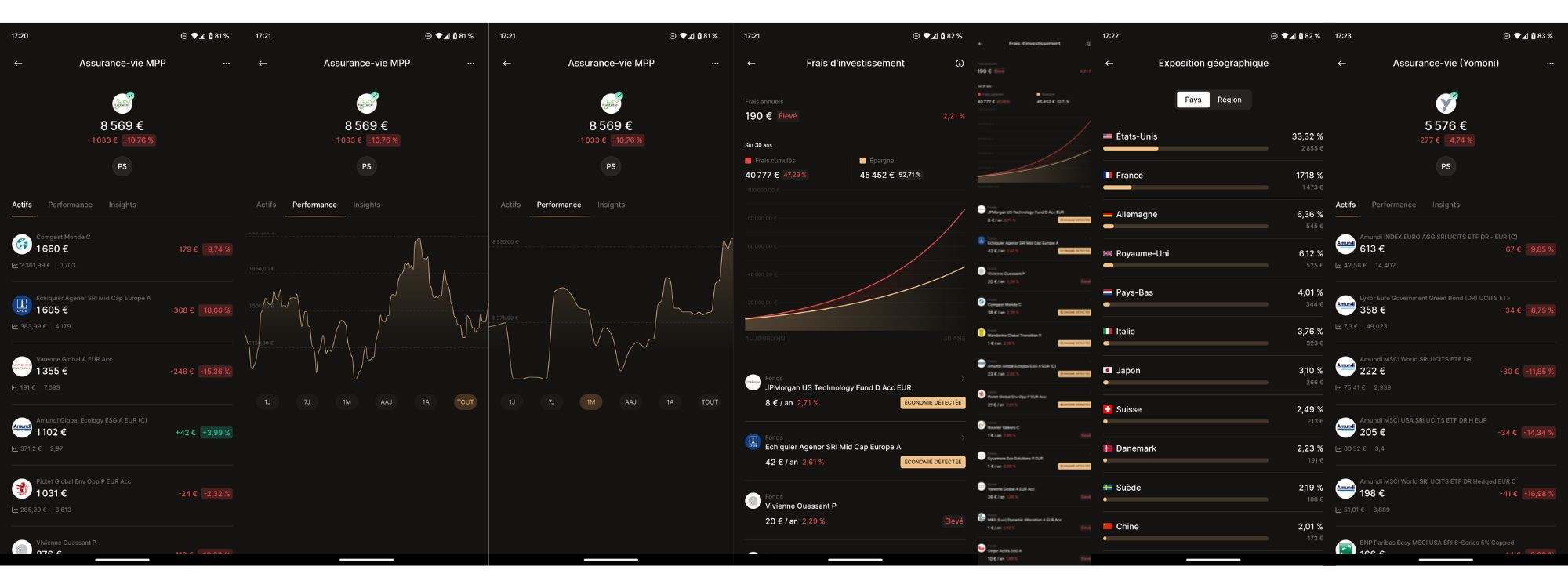

Une fois que vous avez pu voir le rendement annualisé de votre placement, nous allons regarder en détail. Premier point, si vous avez installé Finary comme j’ai pu vous le dire, vous avez les tendances actuelles, les rendements moyens, passés, et les perspectives d’évolution. Rien qu’avec cet outil, vous devriez y voir plus clair. Regardez ce que cela donne pour un contrat existant (merci Pierre-Luc de Finary pour les images ) :

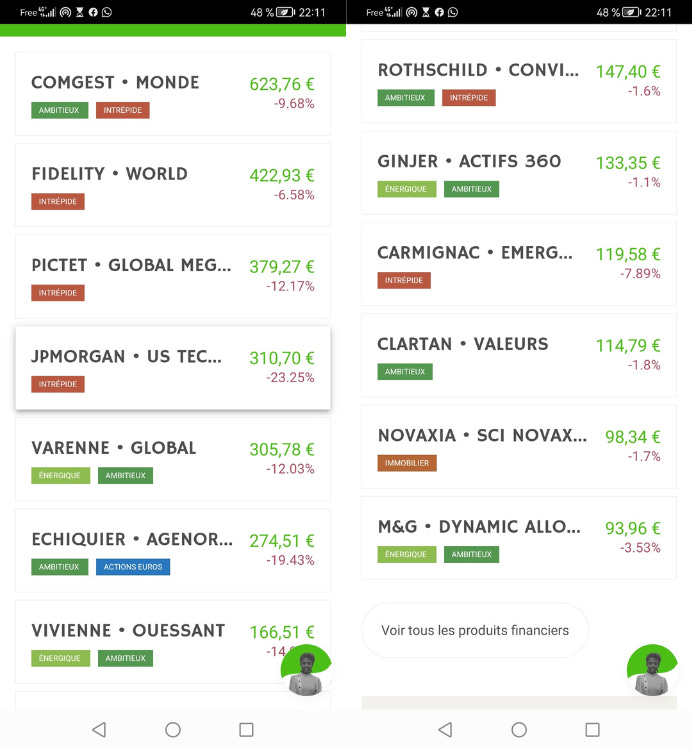

Sur ce contrat, on se rend compte via Finary que les rendements sont tous négatifs. C’est un très bon outil pour vous permettre de regarder avec précision les performances. En clair, cela ne sent pas bon, pour le moment. Certains d’entre vous veulent être autonomes et chercher l’information en direct. Je vais vous donner trois sites qui peuvent vous permettre de trouver les informations que vous souhaitez. Le but est de réaliser ligne par ligne, un audit. Pour cela, nous aurons besoin du nom ou du code ISIN. Le code ISIN est en gros la plaque d’immatriculation unique de l’UC. Réalisons l’expérience avec une allocation client, via Monpetitplacement :

Je vais chercher les informations sur les premières lignes pour vous expliquer, mes 3 sites de référence :

Quantalys

Morningstar

Boursorama

Première ligne, COMGEST MONDE. Premier problème, il existe trois COMGEST MONDE, sans le code ISIN, je ne sais pas lequel c’est. Aucune crainte, en récupérant le DICI (exemple fourni) sur l’espace client, je trouve le bon élément : FR0000284689. En cherchant sur Quantalys, je trouve bien les informations de COMGEST MONDE. Voici ce qui ressort :

Sur cette ligne les informations sont :

Performance 24 h : -0,68 % alors que la classe (les autres UC même catégorie ) font -0,14 %

Performance 1 mois : -1,01 % les autres 1,80 %

Performance Année : -20,28 % les autres -15,16 %

Performance 1 an : -17,95 % les autres -12,48 %

Performance annualisée sur 3 ans : 1,95 %

Volatilité : 15,83 %

DICI : SRRI 5/7

En regardant l’œil de l’expert, on se rend bien compte que cette ligne n’est pas performante, trop volatile, et que Quantalys ne le note pas performant. Morning star a lui une vision un peu différente, sur une échelle de 5 étoiles il en ressort :

Vous voyez déjà avec la première ligne, que nous avons deux interprétations différentes, mais le rendement dans tous les cas n’est pas concluant. Voici ce que vous pouvez faire pour analyser votre assurance-vie. Pour les personnes qui ne souhaitent pas aller aussi loin, c’est simple, prenez le montant que vous avez investi, regardez où vous en êtes aujourd’hui. En rentrant les informations sur le simulateur, vous pourrez avoir le rendement annualisé, < 3 %, peut mieux faire, < 2 % prenez RDV !

Cette vision est valable pour les stocks, le capital que vous positionnez dessus dès le début. Sur une vision de flux, je ne serais pas si direct. Le temps permet de pouvoir assoir les positions et ainsi gagner en maturité sur la courbe. En stock la vigilance est de mise, en flux, on peut se permettre une vision plus dynamique compte tenu d’une durée plus longue. Dans tous les cas, il faut aussi laisser un peu de temps, les fruits ne retombent pas en général au bout d’un an. Un cycle de 3 ans est pour moi un meilleur indicateur. Mais n’oubliez pas que les durées sont plutôt de 8 ans.

Les risques d’investir dans une assurance-vie

Les risques sont tout de même maintenant assez connus. Le premier serait d’avoir une allocation sur du stock qui ne corresponde pas à votre profil de risque. Cela est en général la notion d’un risque supérieur, ce qui n’est pas bon signe. Si vous en avez conscience et que votre durée d’investissement est longue, il est possible d’atténuer ce propos. Si vous n’avez pas fait de profil de risque, alors là, c'est carton rouge !

Le second risque est de laisser le contrat en totale déshérence, ne pas s’en occuper. Vous avez vu que dernièrement les marchés financiers sont volatiles, il faut souvent arbitrer, sécuriser son investissement. Vous devez gérer de manière récurrente l’assurance-vie. Je vous conseillerai de vous orienter vers une personne qui s’occupera réellement de vous et vos placements financiers. Si vous souhaitez le faire seul, mettez en place des alertes en cas de baisse ou augmentation supérieures à 5 % !

Le troisième risque est de croire que tout va se faire facilement et simplement. C’est un placement financier qui peut subir des gains et des baisses. Avoir une vision long terme est primordial. Vous voulez investir sur un an ? Ne vous orientez pas vers ce support, il n’est pas adapté.

Quelques infos en plus

Selon Capital, un décret du 20 mars 2022 autorise Pôle Emploi à consulter le fichier Ficovie, qui regroupe les contrats d’assurance vie et de capitalisation souscrits auprès d’assureurs français. Le gouvernement a inscrit cette mesure dans la loi de finances pour 2021 afin de « faciliter la détection de potentielles fraudes par l’agence et l’aider à prendre les décisions qui s’imposent pour recouvrer rapidement les sommes dues ».

Le dernier rapport publié par l’ACPR sur le marché de l’assurance-vie en France illustre une reprise du marché de l’assurance-vie et confirme plusieurs tendances comme l’essor des produits en UC face à un effet de ciseaux de baisse continue des rendements des fonds euros et une envolée de l’inflation.

Vision 15, en termes de couple Rendement/Risque, 4 catégories se démarquent :

L’immobilier (5,95% de performance annualisée avec 4,61% de volatilité)

Les Obligations Euro Etat Long Terme (5,90% de performance annualisée avec 6,75% de volatilité)

Les Obligations High Yield (3,86% de performance annualisée avec 7,07% de volatilité)

La Dette Emergente (4,26% de performance annualisée avec 7,74% de volatilité)

Mon avis

Mon avis est que l’assurance-vie est un super livret qu’il faut manier avec précautions. Se dire que l’on va faire une allocation offensive et ne pas la gérer est une erreur. Quand je vois les rendements de Yomoni sur 6 ans, en annualisé, les montants ne sont pas à ce que j’attends. Ce ne sont pas les seuls pour autant, le marché dernièrement a été compliqué.

Je vais en ouvrir pour mes enfants avec des versements réguliers pour la gestion du flux (oui Stéphanie, je m’en occupe très vite avec Florian). Plus les flux sont lissés dans le temps, plus le risque est “lissé” également. En effet, en investissant régulièrement, “peu importe” les situations de marché, vous achetez à des points d’entrée différents (haut comme bas), vous lissez alors le “prix d’achat”.

Pour le stock, je pense que sur la durée, on se rend compte que l’immobilier fait partie des réponses. Même si les rendements passés ne préjugent pas des rendements à venir, je ferai une allocation pour ma part sur du stock en ce sens. Chaque situation est différente, il faut vous faire accompagner pour choisir.

Florian, je te cite, tu es l’expert chez Nyko des produits financiers. On peut même le dire, l’assurance-vie c’est ton dada. Je compte sur toi pour me faire une petite allocation sympa. Je sais que tu positionnes déjà les clients sur l’immobilier compte tenu des marchés, tu as raison, sur 15 ans, rendement intéressant, volatilité faible. Je t’envoie asap le dossier et je te laisse gérer. Aux Nykonautes, vous pouvez aussi contacter Florian, il se fera un plaisir d’analyser votre assurance-vie et vous proposer une solution performante et personnalisée.

Je remercie notre Nykonaute qui m'a envoyé les photos de son assurance-vie Monpetitplacement, je sais que tu auras bientôt RDV avec Florian à ce sujet.

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Les annexes que j’ai utilisées

Je vous donne aussi les contenus que j’ai pu utiliser pour produire ma newsletter, si vous souhaitez vérifier, creuser, apprendre…

[Site web] Etude IPSOS

[Application] Finary

[PDF] COMGEST MONDE DICI

Merci Florian pour la correction dominicale

Oui il va falloir faire les mises en place rapidement