🏡 Comment savoir si mon invest immo n'est pas une énorme bêtise ?

🏡 Comment savoir si mon invest immo n'est pas une énorme bêtise ?

#19, arrêtez de croire les fausses promesses. Stop au DEVENIR-RENTIER.COM

Afin d’avoir le plus de vues possible, merci de liker, commenter, partager cette newsletter.

Vous êtes 3 470 abonnés (Substack) aujourd’hui… Je suis heureux, nous venons de gagner 41 abonnés en moins de 7 jours. Cette dernière newsletter, dédiée à l'immobilier, a plutôt bien marché.

J’ai parlé la semaine dernière du choix entre acheter ou louer sa résidence principale. Cela représente un choix cornélien. Cette semaine, nous allons rester sur le domaine de l’immobilier, mais de l’investissement. Je pense qu’avec ces deux newsletters, nous nous adressons à un grand nombre de personnes. Il faut que vos amis, vos collègues, votre famille, puissent lire ces deux sujets importants. C’est pour cela que je vous demande de partager autour de vous. C’est juste ici 👇

Si vous n’êtes pas encore abonné, inscrivez votre email magique 🧙♂️

Tout d’abord, je redonne les endroits où tu peux nous trouver

Site Internet : https://www.Nyko.io

Linkedin : https://www.linkedin.com/company/77671870

Instagram : https://www.instagram.com/nyko__io/

Comme je le disais, la semaine dernière, j’ai évoqué avec vous le choix à faire entre rester locataire ou devenir propriétaire de sa résidence principale. Il est important de comprendre le coût d’usage de son logement, et voir les concessions que vous êtes prêts à faire. Pour ma part, je ne rejoins pas l’adage qui dit qu’être locataire, c'est jeter son argent par les fenêtres. Cela ne veut rien dire. Il est plus intéressant pour moi de parler de flux et de voir les capacités que l’on peut tirer avec celui-ci.

Le flux, c’est la capacité d’épargne que vous avez. Ne pas acheter sa résidence principale, car le crédit coûterait 50 % de plus que son loyer n’est pas forcément une mauvaise chose. Il faut trouver une solution qui permette d’optimiser ce flux de 50 % afin de mettre en place des solutions pour répondre à vos objectifs de vie. En clair, l’arbitrage pourrait être, devenir propriétaire de sa résidence principale pour 50 % de plus, ou rester locataire et investir es 50 % dans un investissement immobilier.

Introduction au sujet de l’investissement immobilier

Le marché de l’investissement immobilier est un marché qui a toujours été très présent dans le girond des Français. Selon l'étude réalisée par Century21, sur le total des transactions réalisées au cours du 1er semestre 2021 en France, les achats destinés à l’investissement locatif représentent 30,5%, soit une hausse de + 4,1 % par rapport à 2020. Cela montre bien que l’investissement immobilier est un secteur porteur.

D'après l'étude de Crédit Foncier, 63 % souhaitent se constituer un patrimoine et 39 % investissent pour ensuite le léguer à leurs descendants. L’investissement locatif est riche d’avantages certains et nombreux sont les Français qui ont déjà succombé à l’achat. Vous voyez déjà avec ces deux paramètres que la volonté des investisseurs est de pouvoir augmenter leur patrimoine, et ainsi avoir à termes des revenus additionnels. L’investissement immobilier est en pleine croissance ! En effet, d'après l’analyse de Century 21, le volume de transactions enregistré au 1er semestre 2021 est supérieur de +6% par rapport à 2019.

C’est un nouveau record pour la capitale française ! Paris dépasse la moyenne nationale et est en 2021, l’une des villes préférées pour les placements immobiliers. Selon l'étude réalisée par Century21, les investissements locatifs représentent 32,3% des achats immobiliers. Ce chiffre est en progression notable de + 5,2 % comparé à 2020.

Représentant au total 26% des transactions immobilières pour l'année 2019, soit 22% en neuf et 4% en ancien, les investissements locatifs ne cessent d’augmenter. Selon le rapport du Crédit Foncier de 2019, il permettrait aux français de pouvoir investir plus sereinement et accéder à des avantages fiscaux non négligeables. Il faut aussi rappeler que selon le rapport 2021 de la FNAIM, plus d’1 million de transactions immobilières se sont déroulées entre mars 2020 et fin mars 2021. C’ est un véritable record malgré la crise de la COVID-19. Cela nous montre que les français veulent investir dans ce secteur extrêmement dynamique.

Pour résumer ces quelques chiffres :

1 Millions de transactions

26 % liées à l’investissement immobilier

22 % dans le neuf

4 % dans l’ancien

260 000 biens vendus pour de l’investissement

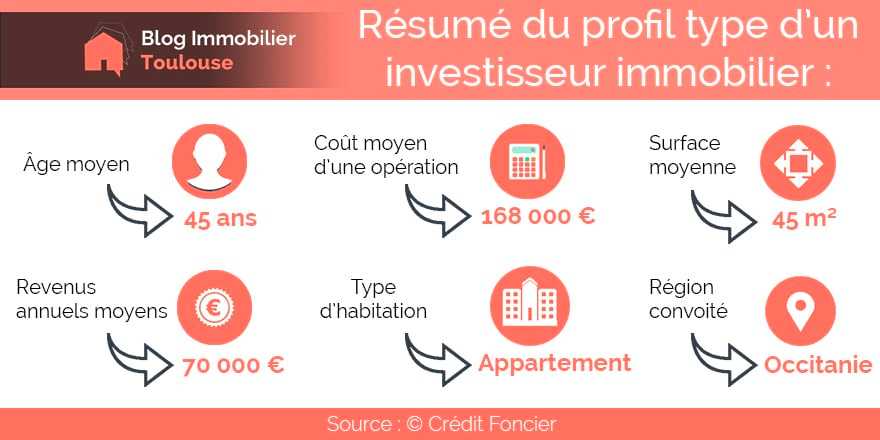

Intéressons-nous à présent aux emprunteurs et au financement de cet achat immobilier. Le revenu annuel médian d’un investisseur locatif est de 71 100 €. Pas d’inquiétude pour autant, le prix dépend de la ville d’investissement et de la nature du logement, des revenus bien inférieurs peuvent permettre d’envisager un tel achat.

Le coût médian d’une opération est de 170 000 €. Là encore, le prix dépend de la ville dans laquelle vous envisagez d’investir. Nous vous conseillons de définir votre budget et d’estimer le montant du loyer pour déterminer le montant du prêt le plus cohérent.

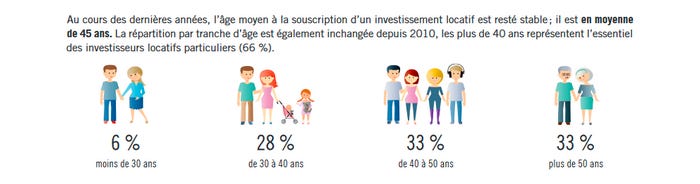

La durée moyenne du financement est de 20 ans et 10 mois. En 2020, pour un tel prêt immobilier, vous pouvez espérer un taux de 1,10 % en moyenne selon votre profil. C’est encore le moment de profiter des taux bas avant une remontée envisagée au deuxième semestre 2020.

Maintenant, il faut tout de même prendre le temps d’analyser deux facteurs importants concernant l’investissement immobilier. Le premier facteur est le fait que dans les prochains mois, une loi sur la possibilité de louer des logements dits “passoires énergétiques” va rentrer en application. Cela a déjà eu un impact sur le prix de ces biens.

À partir du 1ᵉʳ janvier 2025, les 600 000 logements classés G seront considérés comme indécents, donc interdits à la location. Le même sort sera réservé, en 2028, au 1,2 million de logements classés F, et, en 2034, aux 2,6 millions de logements classés E.

Ensuite, il faut prendre en compte les normes HCSF, qui ne permettent pas de pouvoir emprunter si le taux d’endettement est supérieur à 35 % d’endettement brut. C’est ainsi qu’une grande partie des investisseurs se voient refuser l’accès au crédit compte tenu que la prise en compte de la rentabilité locative est moindre. C’est ainsi qu’on voit que le marché de l’investissement est porteur, subira-t-il une diminution en 2023, compte tenu des normes HCSF, du changement du dispositif Pinel et de l’augmentation des taux de crédit, c’est à voir.

Vous avez peut-être manqué les articles de la semaine :

🎤 Interview de Thomas Martal – Stock CO2 – La contribution !

💸 Il ne reste que 4 semaines pour agir sur ses impôts – Solution

Les problématiques à l’achat de son investissement locatif

Vous le savez, je suis CGP et je dispose d’une carte de transaction immobilière. En clair, je pourrais vous dire que c’est génial d’investir en immobilier et tenter de vous vendre des choses. Cet investissement n’est pas à prendre à la légère, je pense qu’il faut donc vous faire part de toutes les problématiques que vous pourriez rencontrer, afin qu’en cas d’investissement, vous le fassiez dans les meilleures conditions et en toute connaissance de cause.

Je pense qu’il existe pas mal de problématiques à l’investissement immobilier à savoir :

Croire au mythe de devenir rentier : je commence par celui-ci, car je vois de plus en plus de publicités à ce sujet. Je pourrais vous citer des dizaines de noms qui vous promettent que l’investissement immobilier c’est simple, c’est super rentable, et qu’en un an, avec un SMIC, vous pourrez acheter 10 biens. Ce n’est pas vrai, arrêtez de croire des gens dont la priorité est de vendre des formations !

Ne pas poser les chiffres sur la table : nous parlons là d’investissement immobilier, il y aura donc des arbitrages à faire, des flux à gérer et des rentabilités à atteindre. La seconde problématique est de ne pas prendre le temps de préparer son investissement. J’ai des simulateurs en ce sens, vous devez tout prendre en compte, ou du moins le maximum. Loyers potentiels, taux d’occupation, rénovation, mobilier, frais, charges, taxes foncières, détériorations immobilières… Au mieux la simulation initiale est faite, au plus simple sera le choix.

Prioriser la rentabilité locative au TRI : la rentabilité locative, c’est simplement le rapport du loyer annuel brut, sur le prix d’achat. Cela ne veut absolument rien dire. La priorité est de connaître le TRI de votre opération. Le TRI (Taux de Rendement Interne) est le rapport entre ce que vous mettrez tous les mois en participation, et le capital que vous allez en tirer à termes. C’est ainsi que vous pouvez comparer l’immobilier au financier. Les chiffres mis sur le papier précédemment doivent vous permettre d‘y arriver.

Se presser sur la recherche : quand vous achetez une voiture vous comparez, faîtes le aussi en immobilier. Non seulement il est logique de poser beaucoup de questions sur le bien immobilier, mais vous devez également vous renseigner sur la zone (quartier) dans laquelle il se trouve. Après tout, à quoi bon une belle maison ou appartement si juste au coin de la rue se trouve une boîte de nuit connue pour ses hurlements toute la nuit ? À moins, bien sûr, que vous ne visiez des locataires étudiants. Voici une liste de questions que les investisseurs potentiels devraient poser concernant les biens immobiliers qu’ils envisagent :

Le bien immobilier est-il à proximité d’un site commercial ou une implantation aura-t-elle lieu dans un proche avenir ?

Le bien immobilier est-il située dans une zone inondable ou dans une zone problématique, comme celles connues pour les problèmes de radon ou de termites ?

Un bien immobilier a-t-il une fondation ou des « problèmes » de permis qui devront être résolus ?

Qu’y a-t-il de neuf dans l’appartement ou la maison et que faut-il remplacer

Pourquoi le propriétaire vend-il?

Décider de tout faire soi-même : investir en immobilier n’est pas une chose simple. Mon conseil est aussi de passer par une agence immobilière, elle vous permettra de bien mieux maîtriser le marché local, éviter des embuches, et anticiper la demande. Oui, cela a un coût, mais à bien des égards, se faire entourer de professionnels est un gain de temps est d’argent. Je parle de l’achat mais sur les travaux, la gestion ou même le montage, je vous dirai la même chose. Un professionnel fait cela quotidiennement, il vous fera aller bien plus vite, et avec bien plus de sécurité. Une liste d’experts potentiels devrait, au minimum, inclure:

un agent immobilier averti

un inspecteur en bâtiment compétent (Expert immobilier)

un professionnel du bâtiment

un bon juriste, comptable

un courtier en assurance

un CGP

Penser que l’on a la réponse sur les attentes du locataire : vous souhaitez investir, vous devez garder à l’esprit qui sont susceptibles d’être vos locataires, par exemple des célibataires, de jeunes familles ou des étudiants. Les familles voudront des taux de criminalité bas et de bonnes écoles, tandis que les célibataires peuvent rechercher un accès aux transports en commun et une vie nocturne à proximité. Si votre achat prévu est une location de vacances, à quelle distance se trouve-t-elle de la plage ou d’autres attractions touristiques locales ? Essayez de faire correspondre votre investissement aux types de locataires les plus susceptibles de louer dans cette région.

Surpayer son bien : cette question est quelque peu liée à la question de prendre le temps d’une recherche minutieuse. La recherche d’une bon appartement ou maison peut prendre du temps et être frustrante. Lorsqu’un acheteur potentiel trouve enfin un bien immobilier qui répond réellement à ses besoins et à ses désirs, il souhaite naturellement que le vendeur accepte son offre. Le problème avec l’anxiété est que les acheteurs anxieux ont tendance à surenchérir sur des biens immobiliers. La surenchère sur un bien immobilier peut avoir un effet de cascade de problèmes. Vous pourriez finir par vous épuiser et vous endetter trop, créant des paiements plus élevés que vous ne pouvez vous le permettre. En conséquence, cela peut prendre des années pour récupérer votre investissement. Pour savoir si le prix de l’investissement de vos rêves est trop élevé, commencez par rechercher le prix de vente d’autres bien immobilier similaire dans la région au cours des derniers mois.

Comment savoir s’il faut acheter un investissement locatif

Cette question est intéressante, faut-il ou ne faut-il pas investir en immobilier. Je pense que la première interrogation à se poser est de savoir si l’on veut investir dans un bien immobilier avec tous les risques que cela engage. Je vous ai listé quasiment 7 problématiques et je pense que si vous avez pris conscience de toutes, et que malgré tout cela, vous avez toujours envie, c’est déjà un bon début.

Ensuite, une fois passé la question de la volonté, il faut se poser la question de la possibilité. Est-il possible pour vous d’investir en immobilier. Je parle bien entendu de capacités financières. Pourrez-vous emprunter le montant nécessaire pour pouvoir vous permettre d’acheter un bien immobilier de qualité. Pour répondre à cela, il faut se mettre en situation, prenez l’exemple d’un bien au prix de 170 000 €, ajoutez :

7 % de frais de notaires

2 % de caution

5 à 10 % de frais

Vous avez ainsi l’enveloppe globale que vous devrez financer. Je n’ai pas parlé de travaux ou mobilier, cela dépend de votre choix. Une fois l’enveloppe définie, il est important de voir si votre endettement vous permet de vous positionner, prenez 4 rentabilités locatives différentes :

4 % / an

5 % / an

6 % / an

7 % / an

Calculez à chaque fois votre endettement de la façon suivante : (Crédit existant + Crédit à venir)/(Revenus + 70 %*(Loyers à venir)). Si le résultat est inférieur à 35 % vous avez la capacité financière de pouvoir investir. Si vous n’arrivez à être en dessous de 35 % qu’à la condition d’une rentabilité de 7 %, prenez garde, la forte rentabilité appelle le risque de l’emplacement. Dans les autres cas, tentez de réduire le prix du bien.

Vous avez répondu à la question de la volonté, à la question de la capacité, maintenant, posez-vous la question des moyens financiers. Avez-vous les moyens financiers de pouvoir investir en immobilier. Si vous mettez de l’argent de côté tous les mois, c’est déjà une bonne chose. Je vous conseille quand même de voir si vous avez au minimum l’apport de 10 % sur le financement et si en plus, vous pouvez financer 6 mois de loyer sans que cela pose soucis. Un bien immobilier peut avoir du turnover, il ne faut pas que cela vous mette dans une situation financière délicate.

Comment choisir son investissement locatif

Il va falloir prendre le temps et s’armer de patience. Franchir le pas d’investir en immobilier et un gap en soi, je vous conseille donc de ne pas vous presser. Je vais vous donner 5 conseils afin de réaliser un bon investissement immobilier :

Se Préparer Avant D’investir Dans L’immobilier : si vous avez envie d’investir dans l’immobilier, il est vraiment important de vous préparer correctement. En effet, vous devez déterminer à quoi va vous servir cet investissement. Plusieurs réponses sont possibles :

Cela peut vous permettre de préparer votre retraite.

Cela peut aussi vous aider à construire un capital important.

Vous pourrez préparer l’avenir de vos enfants avec ce type d’investissement.

Comme vous pouvez le constater, cette liste n’est pas exhaustive. Mais vous devez prendre le temps de vous poser les bonnes questions pour être certain que votre projet est viable.

Bien Choisir L’emplacement De Son Bien Immobilier : Une fois que vous savez pourquoi vous souhaitez investir dans l’immobilier, il est important de bien choisir l’emplacement de votre bien. En effet, si vous avez décidé de le louer par la suite, le lieu où il se situe est certainement l’un des critères de choix les plus importants. Notons également que lorsque vous décidez d’investir dans un bien immobilier, il faut penser à la revente. Et le premier critère qui va être étudié par de potentiels acheteurs est tout simplement l’emplacement de ce dernier. Bien évidemment, il ne faut pas non plus penser « coup de cœur ». Il faut rester objectif sur les différents biens immobiliers que vous pourrez visiter.

Prendre En Compte Les Risques Liés À L’investissement Locatif : Investir dans le locatif n’est pas forcément ce qu’il y a de plus simple. Et il faut tout de même prendre en compte les différents risques que cela peut avoir. Bien évidemment, ce n’est pas parce que vous allez investir que vous allez forcément perdre de l’argent, mais cela peut être une possibilité. C’est donc un élément qu’il faut tout de même prendre en compte lorsque vous achetez une maison ou un appartement.

Estimer Les Frais Annexes À Votre Achat : Lorsque vous allez acheter un bien immobilier, il faut tout de même prendre en compte que des frais annexes peuvent intervenir. Il faut donc prendre en compte le budget travaux, l’entretiendra taxe foncière ainsi que les charges de copropriété, le cas échéant. Plus vous prenez le temps d’estimer ces frais, moins vous aurez de risques financiers pour votre investissement.

Anticiper La Gestion De Votre Bien Immobilier : Le dernier conseil que nous pouvons vous donner est tout simplement d’anticiper la gestion de votre bien immobilier. Ainsi, vous pourrez parfaitement passer par une agence, mais il sera également possible de faire les visites vous-même. Tout dépend du temps que vous avez et si vous souhaitez rencontre vos locataires ou non.

Une fois ces conseils pris, il va falloir suivre les étapes d’un bon investissement locatif, en les enchainant une par une :

Valider que sa situation permet de pouvoir financer un investissement immobilier : que ce soit seul ou avec un conseiller, vous devez valider que vous pouvez investir. Vouloir, pouvoir et bien sûr assumer un tel choix est important.

Choisir le bon dispositif : que ce soit en nu, en LMNP le choix doit se faire au début. Les biens qui sont optimisés en LMNP ne sont pas les mêmes que ceux optimisés en location nue. Dès le début, vous devez cibler un marché et vous y tenir.

Définir l’enveloppe financière : je vous ai expliqué le montant d’endettement que vous ne devez pas dépasser. En partant de ce point-là, et en calculant vos besoins futurs, vous devez établir une enveloppe financière. Pas besoin de chercher des biens à 300 000 €, si vous ne pouvez pas dépasser 250 000 €. Si vous ne savez pas le faire, prenez contact avec un Coach ou un courtier en crédit.

Scruter le marché : étape primordiale, regardez les zones où le TGV s’installe, le marché immobilier des grandes villes, la démographie, les tendances macro et micro économique.

Sélectionner un pool d’annonces : vous avez choisi une ville, un quartier, maintenant il faut cibler la zone et essorer les annonces. N’ayez pas peur de faire un fichier avec une trentaine d’annonces et rentrer en relation avec les agences immobilières qui sont en charges de la vente. Posez toutes les questions possibles.

Visitez ou faîtes visiter : souvent la ville choisie est à distance, il est primordial de visiter le bien et vérifier les différents éléments. Quartier, emplacement, prix, bruit,...

Récupérez tous les documents : PV d’assemblée générale, acte notarié, DPE, tous ces documents doivent vous permettre de comprendre le bien et anticiper des soucis financiers de copropriété, des travaux à venir ou autre.

Faîtes une simulation globale : vous connaissez votre capacité financière, maintenant que vous avez tout en main, prenez le temps de reprendre la simulation initiale et posez tous les chiffres. Rien ne doit être oublié. Exemple de charges pour un appartement en colocation :

Eau/Electricité/Chauffage : 1 680€ TTC

Charges de copropriété : XX€ TTC

Abonnement Internet avec NETFLIX : 600€ TTC.

Honoraires de gestion (7.0% TTC) : 1 932€ TTC

Taxe foncière : 1 200€

Ménage + linge : 2 540€ TTC

Assurance PNO + responsabilité civile locative : 400€

Faîtes un premier choix : avant même de demander le financement, vous devez voir si le bien correspond à vos attentes. Le prix du secteur, la demande locative,...

Demandez une étude financière : je conseille souvent, en parallèle d’une lettre d’intention d’achat, de commencer à déposer le dossier à la banque. Avoir une première étude sur le taux, l’apport, les conditions.

Remettez à jour votre simulation : avez les premiers éléments de la banque, mettez à jour votre simulation pour voir si tous les chiffres correspondent bien.

Positionnez-vous : c’est le moment, le bien est sélectionné, il remplit toutes les conditions, il faut avancer et faire une lettre d’intention d’achat puis un compromis. Peu importe ce que vous faites en termes de financement, mettez toujours des conditions suspensives de ce type, ainsi que celles concernant les travaux si vous devez en faire.

Prenez RDV au notaire : avoir un notaire est bien, ne prenez pas le notaire vendeur, je conseille toujours d’avoir un notaire propre. C’est toujours intéressant. Ce n’est pas obligatoire, mais avec lui, vous pourrez aussi parler d’optimisation patrimoniale.

Les étapes qui suivent doivent vous permettre de devenir propriétaire du bien, c’est ainsi que vous allez recevoir votre offre de prêt et positionner un RDV pour acter le bien et en devenir propriétaire. Passer ces deux étapes, vous allez devoir faire faire les travaux et mettre le bien en location.

Quelques infos en plus (différentes sources)

D'après l'étude de Crédit Foncier, la surface moyenne d’un investissement locatif est de 45m2. Cela correspond le plus souvent à un appartement avec une voire deux chambres. Ce format est effectivement plus facile à louer, même si le prix de location est inférieur à une maison par exemple.

Un quart des ménages vivant en France sont propriétaires de plusieurs logements. Ces ménages multipropriétaires détiennent les deux tiers du parc de logements des particuliers. Plus leur niveau de vie augmente, plus les ménages détiennent un nombre élevé de logements. Ainsi, 58 % des multipropriétaires sont aisés ou plutôt aisés, contre 34 % de l’ensemble des ménages. Les ménages multipropriétaires sont plus âgés et plus souvent en couple que l’ensemble des ménages. De plus, leur résidence principale se situe plus fréquemment dans les couronnes des aires d’attraction des villes.

Fin 2019, les non-résidents détiennent 1,5 % de la surface immobilière résidentielle en France, contre 1 % en 2001. La valeur de leurs actifs immobiliers s’élève à 125 milliards d’euros, soit quatre fois plus qu’au début des années 2000. Cette augmentation s’explique pour moitié par l'accroissement des surfaces détenues, et pour moitié par la hausse des prix. 42 % des non-résidents détenteurs d’immobilier résidentiel sont nés en France, et donc très vraisemblablement expatriés. Plus jeunes qu’il y a dix ans, ils contribuent à près de 60 % de la progression de ces investissements sur les dix dernières années. Cette évolution participe à la diversification de la provenance et de la localisation des investissements immobiliers des non-résidents. À Paris, les non-résidents détiennent des logements principalement localisés dans les quartiers touristiques ou aisés. À caractéristiques des logements données, les non-résidents y réalisent des transactions immobilières à des prix peu différents des résidents.

En 2021 en effet, l’achat d’appartements dans les grandes métropoles et leurs centre-ville a été moins plébiscité que celui des maisons avec extérieur, situées dans des villes beaucoup plus modestes, d’après une étude du Conseil supérieur du notariat (CSN). Pour preuve, le prix des appartements a augmenté en France de 5,2 % entre janvier et octobre 2021, contre + 9 % pour les maisons.

Comment agir ?

Vous avez lu toute la newsletter, c’est déjà bien. Vous avez pris connaissance des éléments et vous souhaitez maintenant franchir le pas ? Je vous propose d’abord de reprendre ensemble votre capacité financière. Prenons RDV et validons le montant que vous pouvez réellement emprunter. Une fois cette étape passée, il faut simplement suivre les indications émises plus haut.

Mon avis

Investir en immobilier n’est un pas donné à tout le monde, il faut pouvoir être finançable. Deux, cela n’est pas non plus à destination de tous les investisseurs. Certains n’aiment pas cette relation avec un bien immobilier, les travaux, la copropriété, ce que cela engage. Je pense que l’effet de levier du crédit immobilier est un très bon vecteur d’investissement. Cependant, si vous êtes stressé à l’idée de franchir le pas, il va falloir soit s’entourer avec des gens de confiance, soit ne pas franchir le pas.

L’immobilier a toujours été un bon moyen de s’enrichir, il ne faut pas oublier non plus que ce que vous achetez, vous devrez peut-être le revendre. Choisissez un bien liquide, qui est passe partout. Je ne conseille pas d’acheter un immeuble sur un premier achat, je dirais plutôt que selon la ville, il est préférable de partir sur un T3, ou d’autres typologies, mais quelque chose qui correspond à la population locale et aux demandes locatives.

À partir de maintenant, je poserai la question à l’IA d’Elon Musk, pour avoir son retour. Aujourd’hui, j'ai demandé : Faut-il acheter un investissement immobilier ?

Réponse de l’IA : Il est difficile de répondre à cette question en seulement 1000 mots, car l'achat d'un investissement immobilier dépend de nombreux facteurs. Tout d'abord, il est important de considérer votre situation financière et votre tolérance au risque. Si vous avez les moyens financiers pour acheter un investissement immobilier et que vous êtes prêt à accepter le risque potentiel qui l'accompagne, cela pourrait être une bonne option pour vous.

Ensuite, il est important de faire des recherches approfondies sur le marché immobilier local avant de prendre une décision d'achat. Vous devriez évaluer les différentes options disponibles et comparer les prix, les taux d'intérêt et les avantages potentiels pour vous aider à déterminer si l'achat d'un investissement immobilier est une bonne idée pour vous.

Il est également important de consulter des professionnels, tels que des courtiers en immobilier et des conseillers financiers, pour vous aider à prendre une décision éclairée. Ils peuvent vous aider à évaluer votre situation financière et vous conseiller sur les meilleures options d'investissement pour vous.

En résumé, l'achat d'un investissement immobilier peut être une bonne option pour vous si vous avez les moyens financiers pour le faire et que vous êtes prêt à accepter le risque potentiel. Cependant, il est important de faire des recherches approfondies et de consulter des professionnels avant de prendre une décision d'achat.

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Je vous invite à me contacter si besoin d'informations en plus

cela reste assez compliqué pour moi !