💸 Comment économiser 15 000 € sur mon prêt immobilier ?

#16, cette semaine, on va faire un peu les radins !

Afin d’avoir le plus de vues possible, merci de liker, commenter, partager cette newsletter.

Vous êtes 3 366 abonnés (Substack) aujourd’hui… Le volume d’abonnés et le nombre de lectures augmente, c’est encourageant. Sur les 4 dernières news, je n’ai parlé quasiment que d’investissement, il serait peut-être temps de parler d’optimisation de flux.

Tu n’es pas la seule, on aime tous un peu la thune. Surtout quand celle-ci reste dans notre poche. Je vais t’expliquer comment faire pour optimiser une partie de ta situation. Je me répète, mais j’ai besoin de vous, je commence à avoir des contacts pour du sponsoring afin de pouvoir vous proposer du cashback. Il est important de liker la newsletter, mettre un commentaire et la partager… Pour l’envoyer à un ami qui vous veut du bien, c’est juste ici 👇

Tout d’abord, je redonne les endroits où tu peux nous trouver

Site Internet : https://www.Nyko.io

Linkedin : https://www.linkedin.com/company/77671870

Instagram : https://www.instagram.com/nyko__io/

Je vais sûrement me fâcher avec votre banquier, mais on ne peut pas laisser les choses en l’état. Aujourd’hui, il existe un marché qui représente 8 Milliards de chiffres d’affaires, monopolisé à 88 % par des acteurs institutionnels. L’inconvénient, cette position permet encore d’avoir des marges de l’ordre de 50 à 80 %. En 2019, la marge pour les banques était de 3,82 Milliards d’euros.

Le pire dans tout cela, c’est que des lois sont passées pour démocratiser le sujet, je parle bien entendu de la délégation d’assurance emprunteur. Lorsque tu vas voir ta banque et que tu demandes à faire un prêt immobilier, est ajouté par défaut une assurance, que ce soit sur ton décès, ta santé, ton incapacité. Cette assurance est source de profits considérables. C’est la ligne qui a le taux de marge le plus élevé.

4 grandes lois se sont succédées pour permettre à la population d’avoir une flexibilité plus importante sur le choix de son assurance, mais rien n’y fait. Le monopole reste bien présent. La dernière en date devrait lever quelques freins, révolutionnera-t-elle les choses ?

Je vais donc te donner des armes et des outils, pour pouvoir comprendre ce qu’est une assurance emprunteur, ce qu’elle couvre, ce qu’elle devrait couvrir, et les solutions pour pouvoir en changer facilement. Je vais tenter de te redonner du pouvoir d’achat assez facilement.

Introduction au sujet de l’ADI

L’ADI (Assurance Décès Invalidité) représente le marché de l’assurance de prêt immobilier. En 2020, ce marché représentait 10,3 Milliards d’euros, dont 69 % concernaient un prêt immobilier. Chaque année, une évolution de 3 % en moyenne. Cela en fait le produit principal du marché de l’assurance. Une telle progression s’explique par le fait que durant les derniers mois, de plus en plus de personnes sont devenues propriétaires, comme le prouve le volume de transactions.

Ce marché a toujours attiré la convoitise puisqu’il est inscrit dans la durée, et permet des marges importantes. Dans les dernières années, vous avez pu voir que les taux de crédit étaient relativement faibles, je dirai même, historiquement faibles. Les banques ne réalisaient donc que peu de marge en faisant du crédit. Une partie, rendu dans les mœurs obligatoires, leur a permis de redorer ces marges perdues. « En moyenne, les banques margent jusqu'à 80 % sur leurs offres d'assurance emprunteur. Nous pensons d'ailleurs que ce marché de la renégociation n'en est qu'à son début et qu'il comporte un potentiel de croissance très élevé à horizon 1 à 5 ans », explique Astrid Cousin, porte-parole du courtier Magnolia.fr dans l'émission BFM Patrimoine.

Cette prise de position a eu lieu en 2020, mais depuis les choses n’ont pas changé. Les banques ont joué par moments les mauvais élèves pour ne pas permettre au client de changer facilement de boutique.

Cette répartition du marché est issue d’une étude Réassurez-moi. Elle met en avant le quasi-monopole des bancassureurs sur le marché. Votre banquier ne vous laisse que très peu le choix sur le fait de prendre l’ADI chez lui ou en externe. C’est d’ailleurs souvent une directive du management. L’ADI fait de la marge, il faut la conserver. Ce marché est encore détenu à 88 %. Même si les choses évoluent, on note plus de délégations, mais en interne. Ce qui revient toujours plus cher qu’une délégation externe, mais cela redonne un peu de pouvoir d’achat.

Les banques ont d’ailleurs mis en place trois réponses à une demande de délégation externe :

pour certaines, c’est une négociation sur le prix, pas de possibilité de contrat alternatif interne

pour d’autres, c’est la possibilité d’avoir un contrat alternatif interne

les dernières, elles, ont mis en place un contrat alternatif interne souscrit auprès d’assureurs partenaires

Les banques n’ouvrent donc que très peu le sujet de la délégation d’assurance emprunteur avec leur client. Cela est dommage pour le consommateur, c’est du pouvoir d’achat en plus. Une étude montre que les économies potentielles sont en moyenne de 15 000 €. En moyenne, le surcout pour une assurance banque s’élève à 7 850 €, mais peut aller jusqu’à 18 000 € chez certains ménages. J’avoue que peu d’études sont faites sur le sujet de l’économie. C’est un sujet qui reste encore obscur, clairement, il ne faut pas donner trop envie aux emprunteurs.

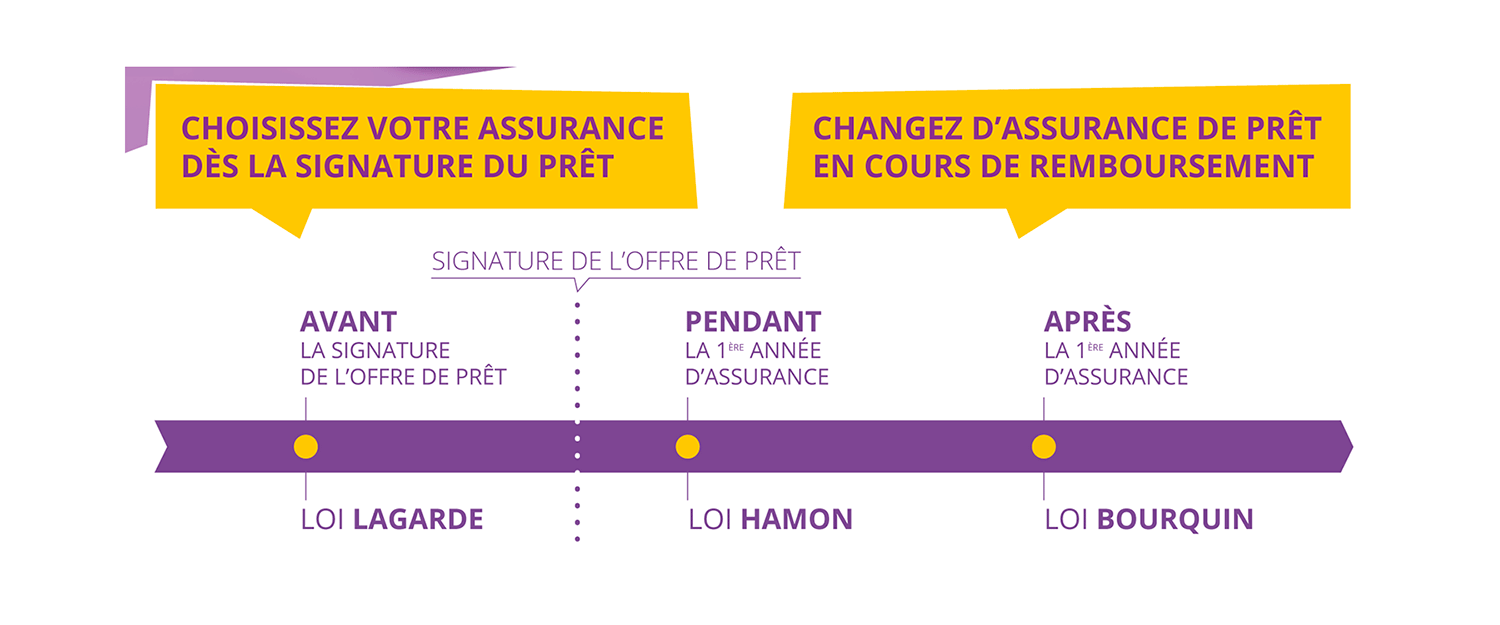

Les députés et sénateurs ont bien compris que ce monopole créait des problèmes de coût pour l’ADI. Lorsque vous n’avez que peu de concurrence, les prix restent stables et il n’y a pas de compétition d’acquisition client. Rappelez-vous ce qu’avait fait Xavier Niel pour dynamiser les prix en téléphonie mobile, en créant un choc d’offre à 19,90 €. Depuis tous ont une offre en ce sens. Ce choc n’a toujours pas eu lieu dans le domaine de l’assurance de prêt immobilier. Ce sont succédées les lois Lagarde, Hamon, Bourquin et Lemoine mais la main mise sur le sujet est stable, 88 %... Je vais aussi vous apprendre une chose, cette partie du prêt immobilier qui vous semble non négociable, n’est normalement même pas obligatoire au sens légal du terme. Dans la suite de cette news, je vais donc vous expliquer ce qu’est une ADI, ce qu’elle couvre, comment faire pour en changer, ainsi que les nouveaux acteurs.

Vous avez peut-être manqué les articles de la semaine :

🇫🇷 Paris Logement – Ian Brossat présente la feuille de route – Stratégie Logement 2035

🌍 Des idées de placements pour rendre votre portefeuille plus éthique

⌚ La collection de montres de toute une vie vendue 32,3 Millions d’euros

Les problématiques à l’ADI

Cette partie du prêt immobilier est souvent peu connue par l’emprunteur. Lorsque vous demandez un prêt, le banquier vous produit une étude de financement qui par défaut inclut un coût d’assurance de prêt. Vous verrez apparaître des mentions de type TAEA, DC, PTIA, IPP, ITT… Du langage d’assureur et de banquier qui ne facilite pas les choses. Nous allons y revenir. À quoi sert cette assurance ? Selon le risque assuré, s’il vous arrive quelque chose, l’assureur va rembourser tout ou partie de votre mensualité ou prêt. Cette assurance protège donc :

le titulaire du contrat de prêt et ses proches : en cas d’accident de la vie, l’assurance de prêt prend le relais du paiement du crédit

l’organisme prêteur : le crédit étant souvent sur 6 ou 7 chiffres, les sommes en jeu sont conséquentes. En cas de sinistre, celui lui permet de se couvrir.

C’est exactement la même mécanique que lorsque vous assurez votre voiture, un accident, et un remboursement en fonction du coût et des garanties. À la différence de l’assurance voiture, l’assurance de prêt immobilier n’est pas obligatoire. Il n’y a pas d’obligation légale à souscrire une assurance au moment de l’emprunt. La banque, en théorie, ne peut vous y contraindre. Je ne connais que peu de clients qui ont réussi le tour de force d’emprunteur sans ADI. La banque mettant généralement un stop à ceux qui n’en veulent pas.

Premier point éclairci, cet aspect du crédit immobilier n’est pas obligatoire, mais vous n’aurez pas le choix. Vous savez qu’il faudra souscrire à une ADI sur votre prêt immobilier, mais connaissez-vous le lexique de l’ADI ? En voici les principaux termes :

Assurance individuelle : Assurance qui n’est pas proposée par la banque

Bénéficiaire : Personne désignée pour recevoir les prestations promises par l’assureur

Contrat d’assurance : établi en deux ou trois exemplaires, précise les conditions de l’assurance par des dispositions générales et particulières

Cotisation : Somme payée par l’assuré (l’emprunteur) en contrepartie des couvertures

Délégation d’assurance : désigne la possibilité pour un assuré de changer d’assurance de prêt immobilier

Exclusions : Ce qui n’est pas garanti explicitement

Fiche standardisée d'information (FSI) : Document légal d’information de l’emprunteur sur les garanties proposées dans les contrats d’assurance de prêt. Ce document est obligatoirement remis à l’emprunteur lors d’une demande de financement ou lors d’une étude de délégation d’assurance depuis le 1er octobre 2015.

Quotité : C’est la part de capital à garantir selon la personne concernée.

Souscripteur : Personne physique ou morale qui signe le contrat et paie les cotisations

TAEA : Taux Annuel Effectif d’Assurance, indicateur qui permet de mesurer la part de l’assurance dans le coût total du prêt immobilier.

Vous en savez un peu plus sur le lexique de l’ADI, il va falloir aussi que vous ayez le lexique de ce qui peut être couvert au sein de votre contrat :

Décès (DC) :

Si vous achetez seul, vos héritiers n’auront pas à rembourser votre crédit immobilier.

Si vous achetez à deux et que l’un des deux co-emprunteur décède, pour une quantité à 100 % sur les deux têtes, alors le conjoint survivant n’aura plus d'emprunt à rembourser. Pour une quotité à 50 % sur les deux têtes, l'emprunteur survivant aura la moitié du prêt à rembourser seul.

Perte Totale et Irréversible d’Autonomie (PTIA) : Elle vient toujours en complément indissociable de la garantie Décès. C’est la seule des trois garanties liées à l’Invalidité qui fait l’objet d’une interprétation universelle chez les assureurs. La garantie PTIA est un état d’Invalidité qui empêche définitivement l’assuré d’avoir une quelconque occupation ou d’exercer une activité rémunérée (professionnelle ou non), l’obligeant l’assuré à avoir recours à une tierce personne pour effectuer les actes la vie courante. Le remboursement par l’assurance correspond à l’intégralité du capital restant dû à partir du jour de la reconnaissance de l’événement.

Invalidité Permanente Totale (IPT) : correspond à un taux d’Invalidité supérieur à 66 %. Selon votre contrat et la quotité choisie en cas de co-emprunteurs, le remboursement partiel ou total du capital restant dû ou des mensualités du crédit sera assuré.

Incapacité Permanente Partielle (IPP) : Elle concerne les assurés, justifiant après un examen médical, d’un taux d’Invalidité compris entre 33 et 66 %. La plupart des contrats d’assurance prévoient dans ce cas un remboursement partiel du capital restant dû ou des mensualités.

Incapacité Temporaire Totale ou de Travail (ITT) : Cette garantie prend en charge totalement ou partiellement les échéances si vous ne pouvez plus exercer une activité professionnelle. Attention au délai de franchise (90 jours ou plus) et à la définition de l’activité professionnelle (votre profession ou une quelconque profession).

Perte d’Emploi (PE) ou Chômage – Optionnel : La garantie Perte d’Emploi permet, en cas de chômage suite à un licenciement, d’être couvert après une franchise (90 jours minimum).

Je vous l’avoue, c'est assez technique, les termes pouvant être plus ou moins clairs. C’est pour moi l’essentiel du souci, en délégation d’ADI, la notion de connaissance. Il faut pouvoir connaître et comprendre les couvertures pour réaliser une délégation qui soit accordée à 100 %. Les 4 lois qui se sont succédées ont toutes été dans le même sens, la possibilité de changer d’assurance de prêt immobilier, mais à une seule condition, l’équivalence à minima. Si je devais le résumer en des termes commerciaux, vous pouvez changer, en payant moins cher, mais en ayant obligatoirement les mêmes garanties… Difficile de dire non. Au sens légal du terme, la Loi Lagarde date de 2010 et elle permet de pouvoir choisir un autre organisme d’assurance à la seule condition d’équivalence.

Source : adppc.fr

Je ne rentrerai pas dans le détail des lois Hamon et Bourquin, elles ont été complétées par la Loi Lemoine. En clair, depuis le 1ᵉʳ septembre 2022, la loi ouvre la possibilité de résilier et de changer à tout moment d'assurance emprunteur, sans frais. La mise en place de ce qui s’appelle le changement infra-annuel. Plus de date d’anniversaire, plus de délais différents entre la première année et les années suivantes. La Loi Lemoine a instauré le fait que l’emprunteur peut changer dès la signature, à tout moment d’assurance de prêt immobilier. Gardez en tête la notion d’équivalence.

Cette loi a été mise en place, car les deux précédentes ne permettaient pas pleinement la délégation. Les banques jouaient un peu les sourdes d’oreilles aux demandes de changement. Une étude Securimut a mis en exergue que 50 % des demandes de délégation n’avaient pas de réponse dans le délai légal imparti. 2,5 courriers étaient nécessaires en moyenne à une demande de délégation. 40 % des demandes recevaient une réponse unique et complète. L’association UFC-Que Choisir a d’ailleurs porté plainte contre le LCL. Elle écrit avoir été « alertée ces derniers mois par des consommateurs quant aux pratiques mises en place par LCL pour empêcher le consommateur désirant changer d'assurance-emprunteur de se tourner vers la concurrence ». L’action collective a été déposée en 2020. Le LCL n’est pas la seule banque à être en ligne de mire.

Il est donc compliqué d’arriver à réellement changer d’assurance de prêt immobilier. La Loi Lemoine devrait lever un des freins, et permettre ainsi de dynamiser ce secteur encore monopolisé par les bancassureurs.

Comment changer d’ADI

Je vais vous donner le mode d’emploi ultime pour vous permettre de changer d’ADI en toute tranquillité. Tout d’abord, le premier point, récupérez votre offre de prêt immobilier. Selon les offres, les éléments ne sont pas au même endroit, mais les informations seront toujours présentes et standardisées. Je vous mets quelques photos d’offres de prêt immobilier. Le but est de récupérer les informations suivantes :

Destination du bien (Résidence Principale, Secondaire, Investissement Locatif)

Capital emprunté

Taux d’intérêt du prêt

Durée du prêt

Nombre de mois restants

Date 1ʳᵉ mensualité

Quotité assurée

Types de couverture

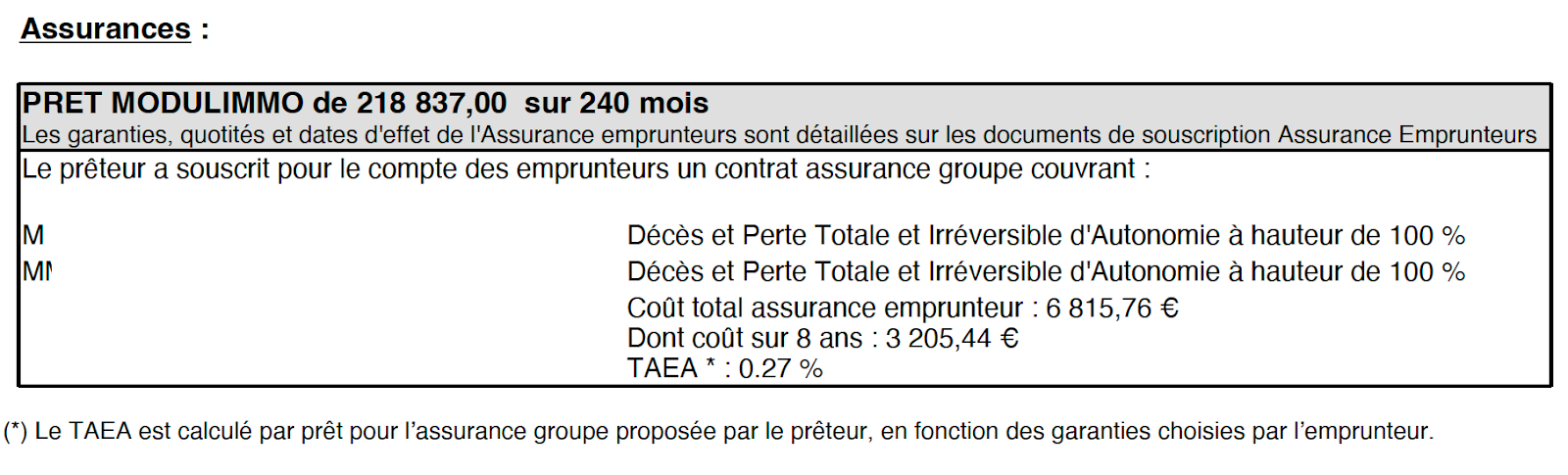

Voici un exemple des informations sur une offre de prêt de la Caisse d’Epargne :

Vous voyez très rapidement les informations qui vont être nécessaires à la demande de délégation d’assurance de prêt immobilier. Pour celle-ci :

Destination du bien : Investissement Locatif

Capital emprunté : 223 713,15 €

Taux d’intérêt du prêt : 1,30 % (une offre qui date de deux ans…)

Durée du prêt : 300 Mois au total

Nombre de mois restants : il reste aujourd’hui 276 mois

Date 1ʳᵉ mensualité : octobre 2020

Quotité assurée : 100 % (une seule personne)

Types de couverture : DC & PTIA

Sur une proposition de financement, vous avez les mêmes informations, positionnées un peu différemment :

Avec ces quelques informations, le nom de la banque, les modalités pour changer d’assurance de prêt immobilier sont assez simples. Il va vous falloir faire une simulation d’assurance de prêt immobilier sur un site d’assureur ou via un courtier en assurance, et ainsi voir les économies que vous pourriez réaliser. Attention, en assurance emprunteur, vous pouvez avoir une échéance fixe, qui assure le capital emprunté, et une échéance qui diminue, assurant seulement le capital restant dû.

Une fois le devis réalisé, les calculs d’économies pris en compte, il va falloir envoyer par recommandé des éléments à votre banque afin qu’elle valide ce changement d’assurance. Elle ne peut s’y opposer si les conditions de garantie sont équivalentes. Pour envoyer sa demande de résiliation de son assurance emprunteur, l’assuré n’est plus tenu de l’adresser par lettre recommandée ou par envoi recommandé électronique. Il peut désormais choisir parmi les procédés suivants (article L.113-14 du Code des assurances) :

Par lettre ou tout support durable

Par déclaration faite au siège social ou chez le représentant de l’assureur

Par acte extrajudiciaire

Par le même mode de communication à distance que celui proposé par l’assureur pour la conclusion du contrat

Par tout autre moyen prévu au contrat.

Je vous conseille, pour ma part, de réaliser cette opération en recommandé afin de valider la bonne réception de l’information et ne pas cumuler deux ADI simultanément. Dans ce courrier il faut mentionner :

La notice d’information du contrat d’assurance ou conditions générales. Elles présentent l’ensemble des garanties proposées, leur définition précise, leurs conditions de mise en œuvre et les exclusions de garanties, c’est-à-dire les conséquences d’événements qui ne seront jamais prises en charge.

Les conditions particulières ou tout autre document équivalent. Elles indiquent notamment les garanties définitives et les options que vous avez souscrites.

Une fois que vous avez effectué cette opération, voici ce qu’il devrait se passer :

Comment choisir son ADI

Je vais être assez simplissime, il va falloir trouver une assurance qui soit compétitive en termes de prix. Le but du jeu est de chercher un assureur qui souhaite vous acquérir en tant que clients et mette les moyens pour cela. Chaque assureur n’a pas la même cible, et ne calcule pas les primes de manière identique. Vous avez donc plusieurs solutions pour choisir votre nouvelle assurance de prêt immobilier.

Première solution : réaliser vous-mêmes les simulations sur différents sites d’assureur et voir lequel sort le moins cher. Vous devrez ensuite vous occuper de la résiliation et de tous les échanges avec la banque. Solution la moins simple, le gain financier n’est pas forcément énorme.

Seconde solution : vous adresser à un courtier ou une plateforme de courtage. Je vous l’apprends peut-être, Nyko l’est. Nous avons mis en place un simulateur sur le site qui permet de comparer une dizaine d’offres. Le fait de passer par un courtier vous permet de déléguer la gestion du dossier. Cela a un coût, en général des frais de dossier, et une partie de l’échéance revient au courtier en question.

Le juge arbitre sera dans tous les cas la banque. Vous allez avoir les documents qui concernent l’assurance du prêt, vous allez tout leur envoyer. Si l’équivalence est validée, aucun sujet, mais il peut arriver que certaines options soient demandées (par exemple l’option Dorso-psy), il faudra modifier en fonction. Je n’ai pas d’idée préconçue sur le choix à faire pour choisir son ADI, que vous passiez en direct ou par un intermédiaire, le but sera toujours de faire des économies. La rémunération qui ne va pas au cabinet est en général conservée par l’assureur, cela ne va donc quasiment rien changer.

De nouveaux acteurs apparaissent sur le monde de l’assurance et de la délégation d’assurance de prêt. Je reprendrai notre exemple de la Caisse d’épargne, et je vais réaliser une simulation sur la plateforme et une autre chez Luko. Luko est une startup spécialisée dans les assurances. Elle se définit comme suit “Luko réinvente le modèle économique de l’assurance pour proposer un système transparent basé sur le principe de la mutualisation et redistribution. L’objectif ? Enfin aligner les intérêts des assurés, de l’assureur et de la société”. Luko a été créé en 2018 par Raphaël Vullierme et Benoit Bourdel. Cette société s’est très rapidement faite connaître, et elle dispose donc de la capacité à pouvoir vous proposer une assurance emprunteur.

Voici ce qui ressort des simulations :

Luko

Plateforme de comparaison

Les écarts sont donc faibles entre Luko et ce que pourrait proposer le simulateur de comparaison sur Nyko (désolé, le coût ne prend pas les décimales). Dans les deux cas, vous êtes sur une digitalisation du process de comparaison, de souscription et de suivi, ce que je trouve réellement dans l’air du temps.

Les risques au changement d’ADI

Les principaux risques dans le changement d’ADI sont liés à deux aspects. Le premier que la banque se mure dans le silence et ne donne pas suite aux demandes. C’est un peu le jeu du pot de terre contre le pot de fer. Des lois ont été votées, appliquées, elles nécessitent pour autant que chacun les suive. Passer par un courtier permet en général de gagner du temps sur cette étape de changement qui n’est réellement pas simple.

Le second risque, serait lié à l’assureur. Prenons l’exemple de Luko, une jeune entreprise créée il y a 4 ans. En cas de défaut massif, il pourrait y avoir un risque, et les clients pourraient perdre leur couverture. Je ne pense pas que le risque de défaut global soit important en assurance emprunteur, les risques assurés étant peu souvent rencontrés. Tous les clients ne vont pas avoir le même souci, en même temps, quasi impossible.

Quelques infos en plus (différentes sources)

Etude Securimut publiée en 2020

Les points clés de la Loi Lemoine - Simulassur

Vous fumez ? Mauvaise nouvelle, l’ADI va vous coûter plus cher

Réassurezmoi - 14,9 milliards d’euros d’économies à la clef pour les emprunteurs français

Nous sommes partis du constat que la France compte 9,7 millions de ménages français sous crédit immobilier (Source Insee) soit environ 8,5 millions de ménages qui ont une assurance emprunteur auprès d’une banque.

Sur ce vivier d'emprunteurs qui peuvent demain réaliser des économies, nous avons exclu les emprunteurs présentant un âge trop élevé (16%) et les dossiers avec risques aggravés de santé (5%) par principe de prudence. Ces dossiers ne présentent en effet pas les mêmes moyennes de données que les autres emprunteurs.

Enfin, nous avons linéarisé l’économie moyenne constatée sur une durée de contrat (environ 7 850 €) sur les encours restants à payer des ménages français.

Ce sont donc, selon nos calculs, 14 939 189 391 euros qui pourraient être rendus en gain de pouvoir d’achat aux français dans les années qui viennent grâce à cette nouvelle loi.

Mon avis

Je trouve que voir seulement 12 % des assurances emprunteurs chez des assureurs externes est une très mauvaise nouvelle. Cela veut dire que 88 % des emprunteurs ne réalisent pas des économies importantes. Je comprends, pour les personnes qui souhaitent faire un deuxième ou troisième prêt, qu’elles attendent avant de changer d’assurance. La banque n’aurait sûrement pas la même vision de leur dossier. Cela reste un nombre limité de personnes.

L’étude du CCSF met en avant un écart conséquent de prix, et une difficulté à changer d’assurance de prêt immobilier. La Loi Lemoine permet de pouvoir changer bien plus facilement, son application reste encore limitée. Vous lisez ces quelques lignes, vous avez l’opportunité de faire des économies, saisissez-la. Je ne vous dirais même pas de passer obligatoirement par moi, je vous dis juste de le faire. Il est grand temps que vous récupériez cette économie.

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Les annexes que j’ai utilisées

Je vous donne aussi les contenus que j’ai pu utiliser pour produire ma newsletter, si vous souhaitez vérifier, creuser, apprendre…

[Site web] Simulateur Nyko.io

[Site web] Reassurez-moi

[Site web] Senat

[PDF] Rapport CCSF 2020

[Site web] Simulassur

[PDF] Grille référence AERAS

Merci pour cet article.

Petite question néanmoins sur la comparaison des offres: comment faire lorsque le prêt a été contracté pour une résidence principale et que le bien assuré a entre temps changé de destination, pour devenir un bien loué ?

9 personnes sur 10 n'ont pas mis en place de délégation, sautez le pas