💰 Capital garanti + 6,50 %/an : le produit structuré qui mise sur la baisse des taux

#90, Structuré

Le résumé pour les plus pressés :

🛡️ Un produit structuré avec capital garanti à l’échéance : le Phoenix Archipel Mars 2026 te permet de viser un rendement attractif tout en protégeant 100 % de ton capital à l’échéance des 12 ans (hors défaut de l’émetteur Société Générale).

📈 Jusqu’à 6,50 % de rendement annuel : chaque trimestre, si le taux CMS EUR 10 ans est inférieur ou égal à 3 %, tu touches un coupon de 1,625 % — soit 6,50 % par an, versés directement sur ton contrat.

📉 Un pari sur la baisse (ou la stabilité) des taux : ce produit performe quand les taux restent bas. Si le CMS 10 ans dépasse 3 %, tu ne touches pas le coupon du trimestre — mais ton capital reste protégé à l’échéance.

🚀 Possibilité de sortie anticipée dès la fin du 4ème trimestre : si le taux CMS EUR 10 ans passe sous 2,60 %, le produit est remboursé automatiquement avec ton capital + le coupon du trimestre.

⚠️ Attention au risque en cours de vie : si tu revends avant l’échéance, tu peux subir une perte en capital. La garantie ne vaut qu’à la date d’échéance (31/03/2038).

✅ Émis par SG Issuer, garanti par Société Générale : indicateur de risque 2/7 (risque faible). Disponible en unité de compte sur les contrats Abeille (assurance-vie, capitalisation, PER).

*La garantie du capital à l’échéance est conditionnée à l’absence de défaut de paiement, de faillite ou de mise en résolution de l’émetteur et/ou du garant.

Tu as peut-être déjà entendu parler des produits structurés sans vraiment comprendre de quoi il s’agit. Normal : c’est un univers souvent réservé aux initiés, enrobé de jargon technique et de documents de 50 pages. Pourtant, derrière ce terme barbare se cache une logique assez simple — et parfois des opportunités intéressantes pour diversifier ton épargne.

Aujourd’hui, je te propose de décortiquer ensemble un produit qui vient d’arriver sur le marché : le Phoenix Archipel Mars 2026. Un produit qui mise sur la baisse des taux d’intérêt, avec un capital garanti à l’échéance et un coupon potentiel de 6,50 % par an. Pas mal sur le papier. Mais comme toujours, le diable se cache dans les détails.

🧠 C’est quoi un produit structuré, déjà ?

Avant de rentrer dans le vif du sujet, prenons deux minutes pour poser les bases. Un produit structuré, c’est un instrument financier construit sur mesure par une banque (ici Société Générale) qui combine plusieurs briques : une partie obligataire (qui protège ton capital) et une partie dérivée (qui génère le rendement).

Concrètement, quand tu achètes un produit structuré, tu prêtes de l’argent à l’émetteur. En échange, il s’engage à te rembourser ton capital à l’échéance (sous certaines conditions) et à te verser des coupons si un scénario de marché se réalise. Le rendement dépend donc de l’évolution d’un sous-jacent : ça peut être une action, un indice boursier, ou dans notre cas, un taux d’intérêt.

L’avantage ? Tu peux obtenir un rendement supérieur au fonds euros classique, avec une protection du capital à l’échéance. L’inconvénient ? C’est plus complexe, moins liquide, et si tu sors avant l’échéance, tu peux perdre de l’argent. Voilà pour le cadre général.

📊 Le Phoenix Archipel Mars 2026 : comment ça marche ?

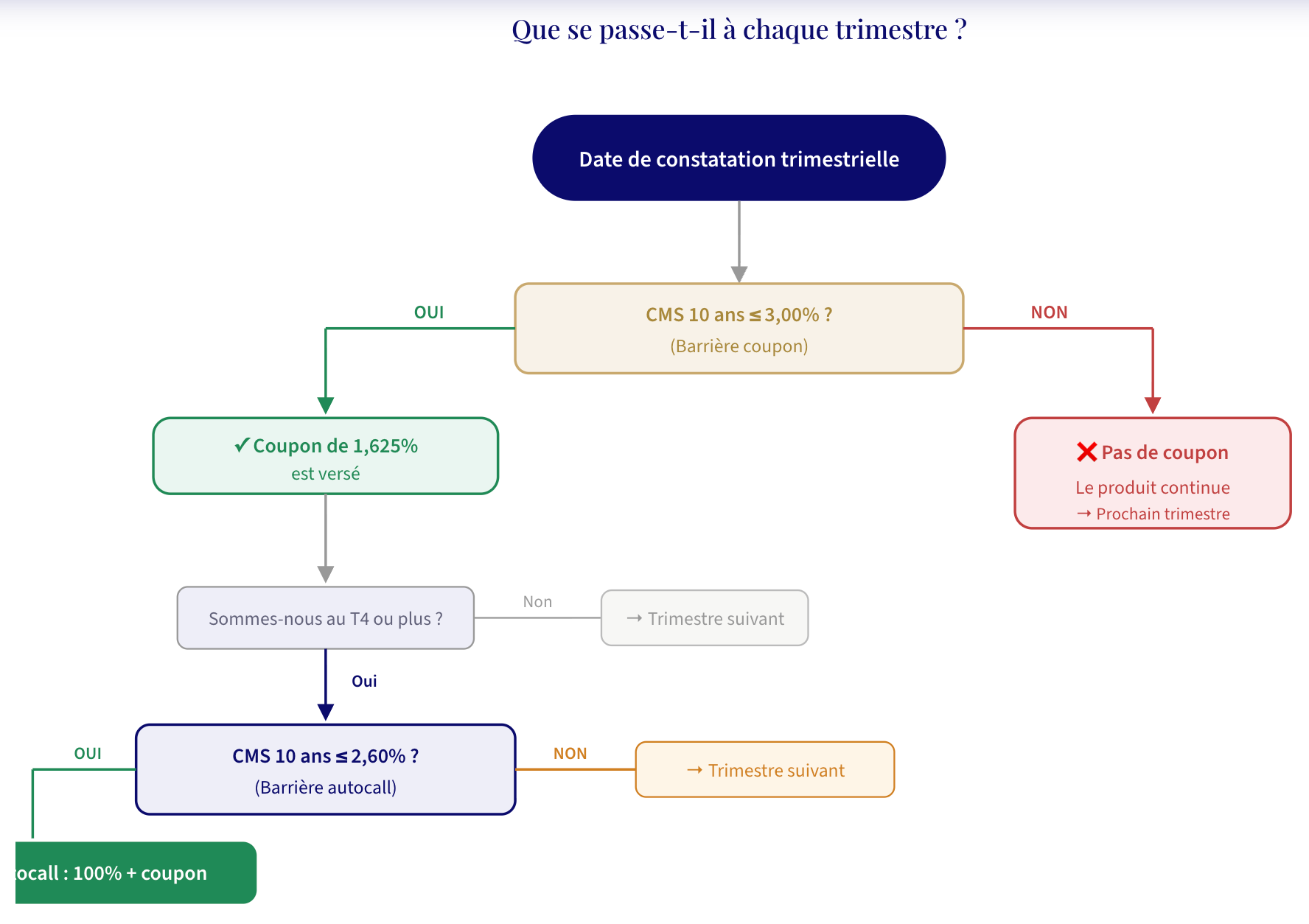

Ce produit est ce qu’on appelle un Phoenix “bearish” sur taux. Autrement dit, il performe quand les taux d’intérêt baissent ou restent stables. Le sous-jacent ici, c’est le taux CMS EUR 10 ans — un taux de référence du marché financier qui reflète le coût de l’argent sur 10 ans en Europe.

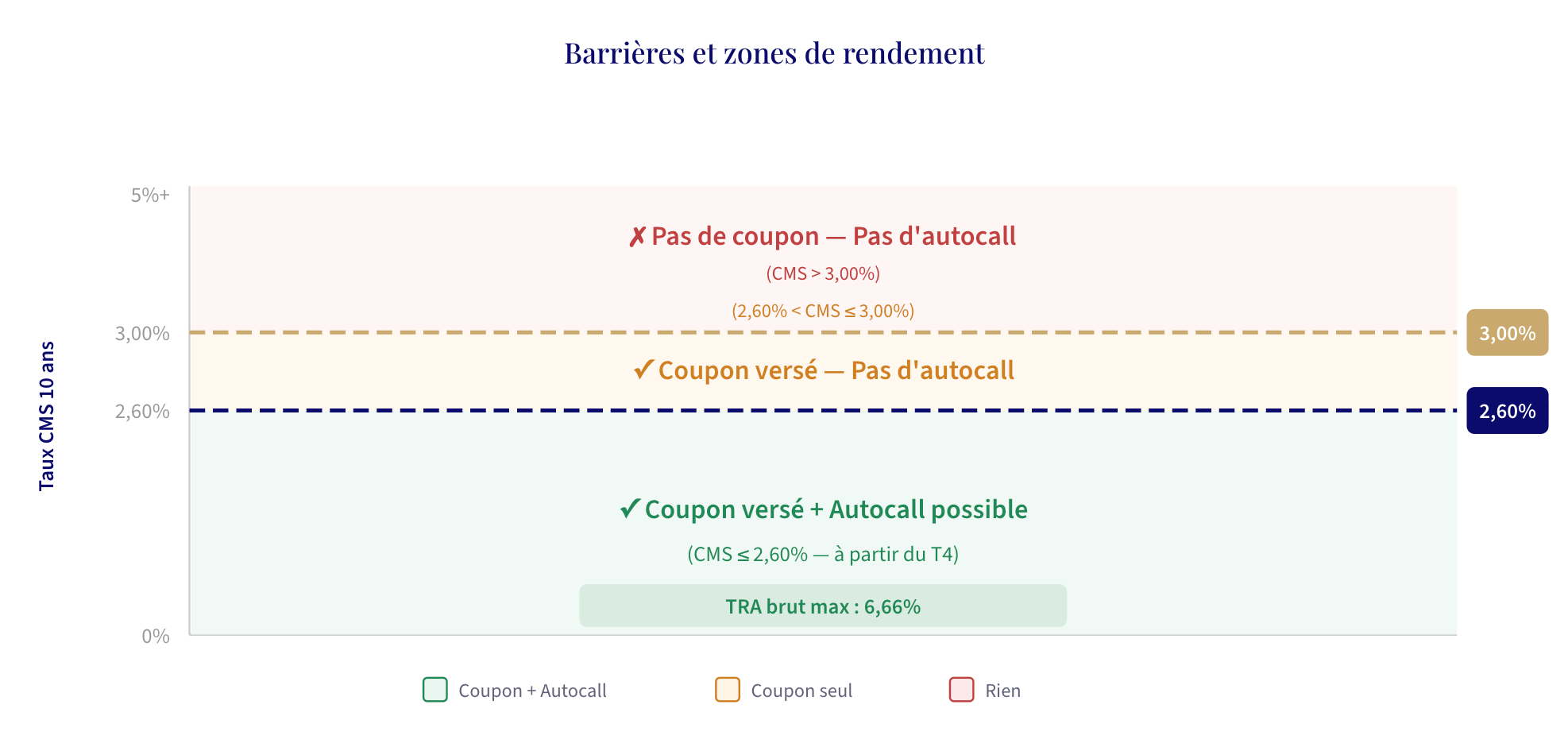

Le mécanisme est le suivant. Chaque trimestre, on observe le niveau du taux CMS 10 ans. Si ce taux est inférieur ou égal à 3 %, tu touches un coupon de 1,625 % pour le trimestre écoulé. Ça représente 6,50 % par an si toutes les conditions sont remplies — et ces coupons sont distribués, pas capitalisés. Tu les vois arriver sur ton contrat.

En revanche, si le taux dépasse 3 % à une date de constatation, tu ne touches pas le coupon du trimestre. Mais — et c’est important — tu ne perds pas ton capital pour autant. La garantie reste valable à l’échéance.

À partir du 4ème trimestre, un mécanisme de remboursement anticipé automatique peut s’activer. Si le taux CMS 10 ans passe sous 2,60 %, le produit s’arrête et tu récupères ton capital + le coupon du trimestre. C’est un scénario favorable : tu sors plus tôt avec tes gains.

À l’échéance (31 mars 2038), si le produit n’a jamais été remboursé par anticipation, tu récupères 100 % de ton capital, quel que soit le niveau des taux à ce moment-là. C’est la garantie du capital — mais attention, elle ne vaut qu’à l’échéance et sous réserve que Société Générale n’ait pas fait faillite entre-temps.

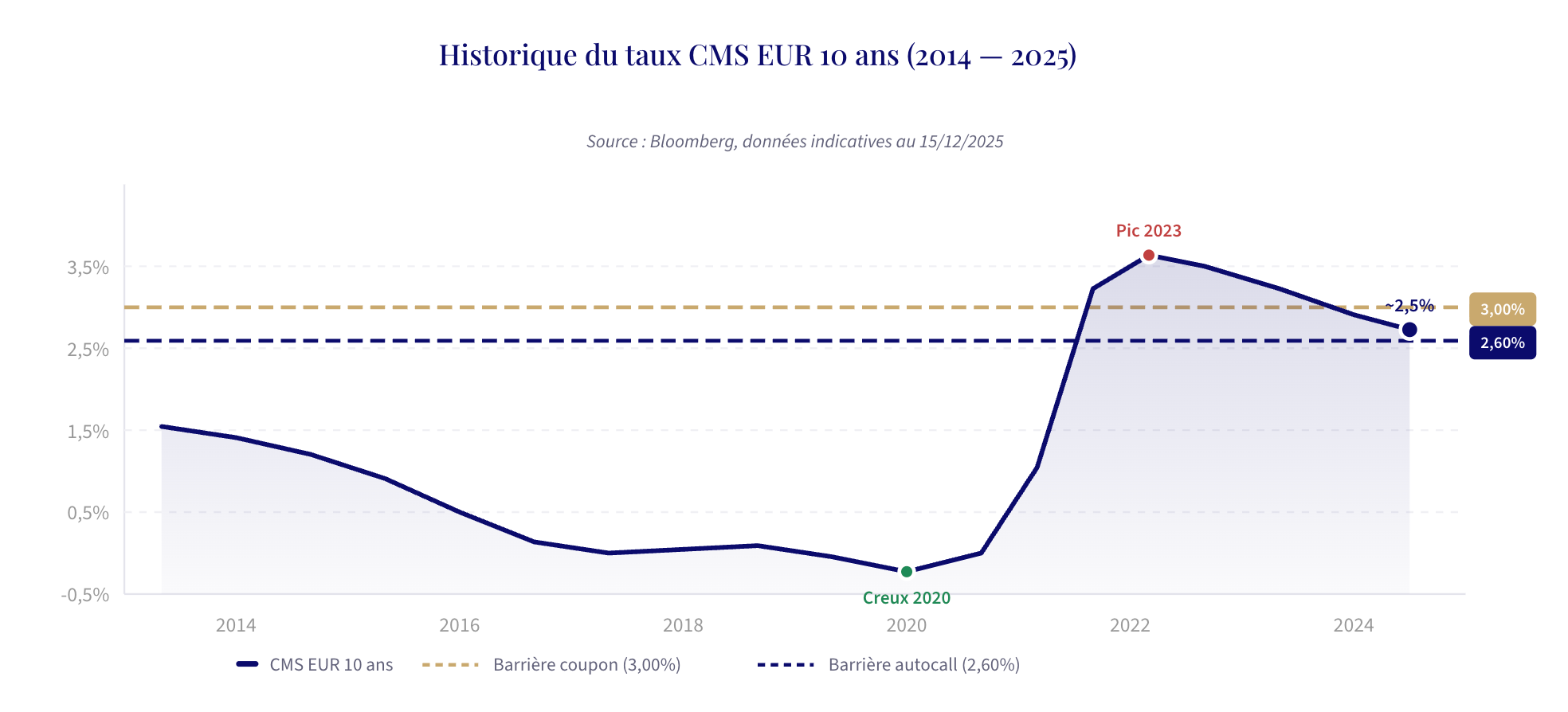

📉 Le contexte : où en sont les taux aujourd’hui ?

Pour comprendre si ce produit a du sens, il faut regarder le contexte de taux actuel. Le taux CMS EUR 10 ans évolue autour de 2,50 % à 2,80 % ces derniers mois. On est donc sous le seuil de 3 % qui déclenche le versement des coupons — ce qui est plutôt bon signe pour ce produit.

La question clé, c’est : où iront les taux dans les prochaines années ? Si tu penses que la BCE va continuer à baisser ses taux directeurs, que l’inflation va se calmer durablement et que la croissance européenne restera molle, alors ce produit peut avoir du sens. Dans ce scénario, le taux CMS 10 ans resterait sous 3 %, voire passerait sous 2,60 % — et tu toucherais tes coupons, peut-être même avec une sortie anticipée.

En revanche, si tu anticipes une remontée durable des taux (reprise de l’inflation, tensions géopolitiques, politique monétaire plus restrictive), le produit pourrait ne pas verser de coupons pendant plusieurs trimestres. Tu récupérerais quand même ton capital à l’échéance, mais avec un rendement nul sur 12 ans — ce qui, corrigé de l’inflation, représenterait une perte de pouvoir d’achat.

⚠️ Les risques à bien comprendre

Comme tout placement, ce produit comporte des risques qu’il faut avoir en tête avant d’investir.

Le risque de marché en cours de vie est le plus important. Si tu as besoin de sortir avant l’échéance (rachat, arbitrage, décès dans le cadre d’une assurance-vie), la valeur du produit dépendra des conditions de marché à ce moment-là. Et elle peut être inférieure à ton capital investi. La garantie de 100 % ne vaut qu’au 31 mars 2038 — pas avant.

Le risque de crédit sur l’émetteur et le garant existe aussi. Si Société Générale fait faillite ou est mise en résolution (le fameux “bail-in”), tu pourrais perdre tout ou partie de ton investissement. C’est peu probable pour une banque systémique, mais le risque n’est pas nul.

Le risque de ne toucher aucun coupon est réel. Si le taux CMS 10 ans reste au-dessus de 3 % pendant 12 ans, tu récupères ton capital mais zéro rendement. Dans un contexte inflationniste, ça revient à perdre de l’argent en termes réels.

Enfin, le produit n’est pas liquide comme un ETF ou une action. Il y a un marché secondaire assuré par Société Générale, mais avec une fourchette achat/vente qui peut impacter ton prix de sortie.

👀 Avis Cash Conseils — Un produit cohérent, mais pas pour tout le monde

Ce qui me plaît dans le Phoenix Archipel Mars 2026, c’est la clarté du mécanisme. Tu sais exactement ce que tu joues : la stabilité ou la baisse des taux européens. Le capital est garanti à l’échéance, le coupon potentiel de 6,50 % est attractif, et l’indicateur de risque (2/7) confirme qu’on est sur un produit relativement défensif.

C’est une alternative intéressante au fonds euros pour ceux qui acceptent de bloquer leur épargne sur 12 ans maximum (potentiellement moins si le remboursement anticipé s’active). Le fait que les coupons soient distribués trimestriellement est aussi un plus pour ceux qui cherchent des revenus réguliers.

En revanche, ce n’est pas un produit pour tout le monde. Si tu as besoin de liquidité, si tu ne comprends pas le mécanisme, ou si tu penses que les taux vont remonter durablement, passe ton chemin. Et surtout, n’investis jamais une part trop importante de ton patrimoine sur un seul produit structuré — c’est un outil de diversification, pas un placement cœur de portefeuille.

Le Phoenix Archipel Mars 2026 est disponible chez Abeille (assurance-vie, capitalisation, PER) jusqu’au 24 mars 2026. Si tu veux creuser, je t’invite à lire la brochure complète et le Document d’Informations Clés (KID) avant de te décider.

Tout investissement comporte des risques, notamment celui d’une perte en capital.

Ce contenu est fourni à titre informatif et pédagogique. Il ne constitue pas un conseil en investissement personnalisé. Les produits structurés comportent des risques, notamment de perte en capital en cours de vie. Renseigne-toi auprès de ton conseiller avant toute décision.

Encore un produit qui sent l embrouille...