🚨 Binance plie bagage en Europe : 5 leçons patrimoniales quand ton intermédiaire disparaît du jour au lendemain

#172, ce que l’affaire MiCA t’apprend sur la construction d’un patrimoine résilient (et qui vaut bien au-delà des cryptos)

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 172 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🎯 Ce qui se passe vraiment avec Binance et MiCA

🛠️ Les trois options concrètes pour les utilisateurs Binance

📚 Les 5 leçons patrimoniales de l’affaire Binance

🏗️ Construire une architecture patrimoniale résiliente

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 002 abonnés. Les abonnements remontent, si vous pouvez partager la newsletter autour de vous, ce serait top.

⚡ Linkedin : Suivez mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

On me demande un peu de perso à chaque fois, de life style. Je peux vous dire plusieurs choses :

Je participe à la Paris Investor Week de 2027 !!!

Ce week end je suis au Rugby No Limit à Launaguet

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

🤖 Google limite l’accès de Meta à Gemini : la puissance de calcul devient la ressource la plus rare : Révélation : Google a imposé des restrictions à Meta sur l’utilisation de ses modèles Gemini depuis mars, faute de capacité suffisante. La demande de Meta a “perturbé et retardé” certains projets IA internes. Le PDG Pichai reconnaît des “contraintes de calcul à court terme” — le carnet de commandes cloud a doublé pour atteindre 460 Mds $. Google a signé un contrat de 920 M$/mois avec SpaceX pour louer de la puissance. Meta pousse désormais son propre modèle Muse Spark pour réduire sa dépendance.

🛢️ Pétrole : le Brent repasse sous son niveau d’avant-guerre à 72,40 $ : Le brut chute à 72,40 $/baril, sous les 72,48 $ de la veille des bombardements de février. Les pétroliers quittent le Golfe en masse : 31 navires mercredi (+50 %), 20 M de barils en 24h selon le secrétaire à l’Énergie Chris Wright. Plus d’1 milliard de barils étaient restés bloqués pendant le conflit. Mais jeudi soir, l’Iran a refoulé 4 pétroliers, faisant rebondir le Brent à ~75 $. Les analystes estiment le nouveau plancher à 80-90 $ d’ici un mois, une fois le brut accumulé déchargé.

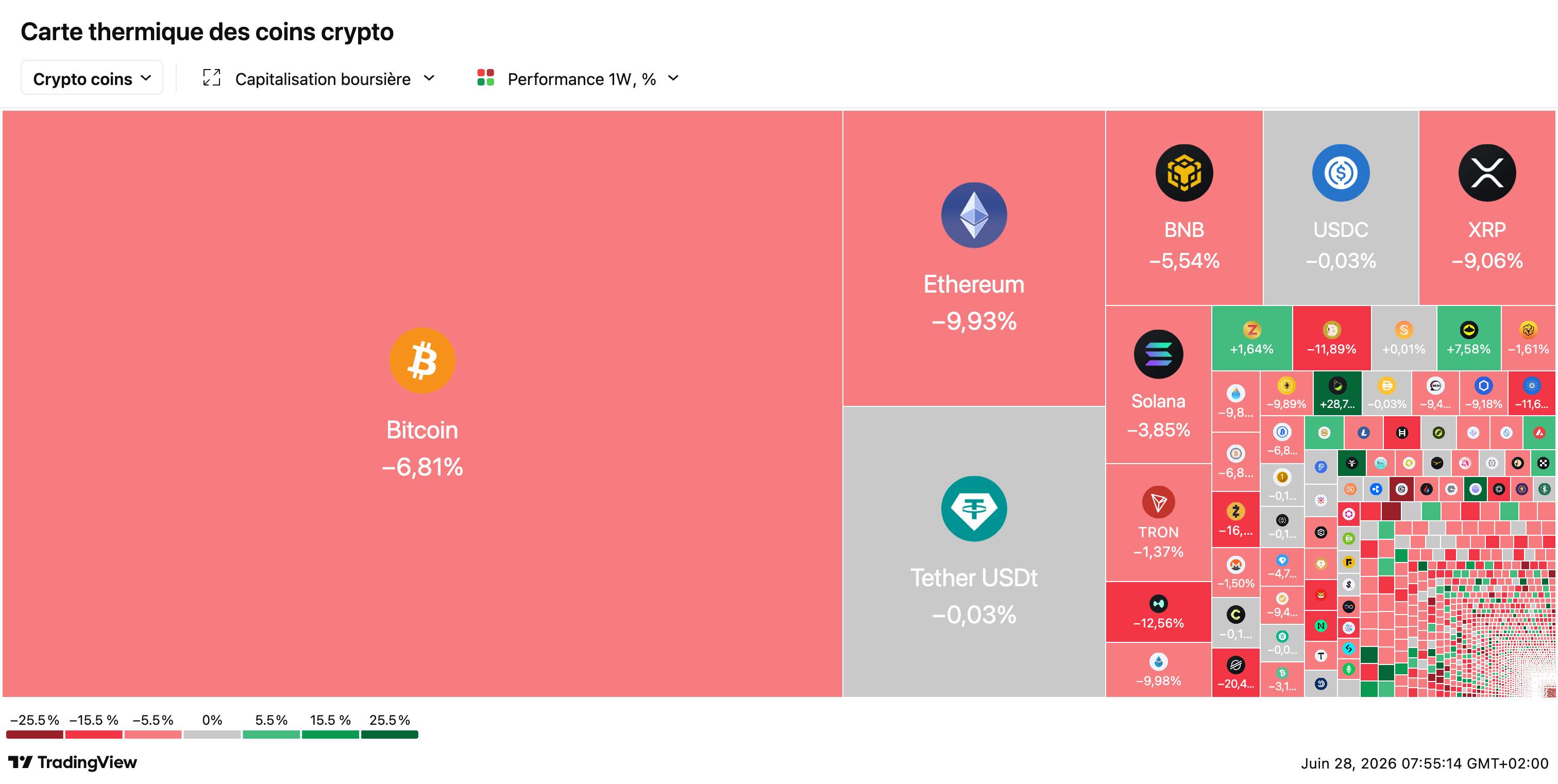

₿ Bitcoin : plus bas de 20 mois sous 60 000 $, les investisseurs préfèrent l’IA : Le bitcoin plonge à 59 023 $ (-5,4 %), son plus bas depuis octobre 2024, entraîné par la chute des techs et les paris sur une hausse des taux de la Fed. Le BTC a perdu 32 % depuis le début de l’année, le Solana -47 %. Les investisseurs particuliers se sont détournés des cryptos pour les actions IA et les IPO (SpaceX, bientôt OpenAI/Anthropic). Le projet de loi Clarity Act sur les actifs numériques reste bloqué au Sénat face à l’opposition des banques.

🎰 Cathie Wood : son pari crypto-football s’effondre de 90 % : ARK Invest et le fonds émirati Pulsar avaient investi 300 M$ dans Brera Holdings, un holding de clubs de foot (Italie, Mongolie, Mozambique) reconverti en accumulateur de Solana. Rebaptisée Solmate, l’action est passée de 249 $ à ~5 $ (-90 %), le Solana ayant chuté de 53 % en un an. RockawayX attaque en justice le conseil d’administration pour opérations d’initiés. La stratégie “crypto-trésorerie” à la Strategy (Michael Saylor) montre ses limites : plusieurs dirigeants ont démissionné, les clubs ont été liquidés.

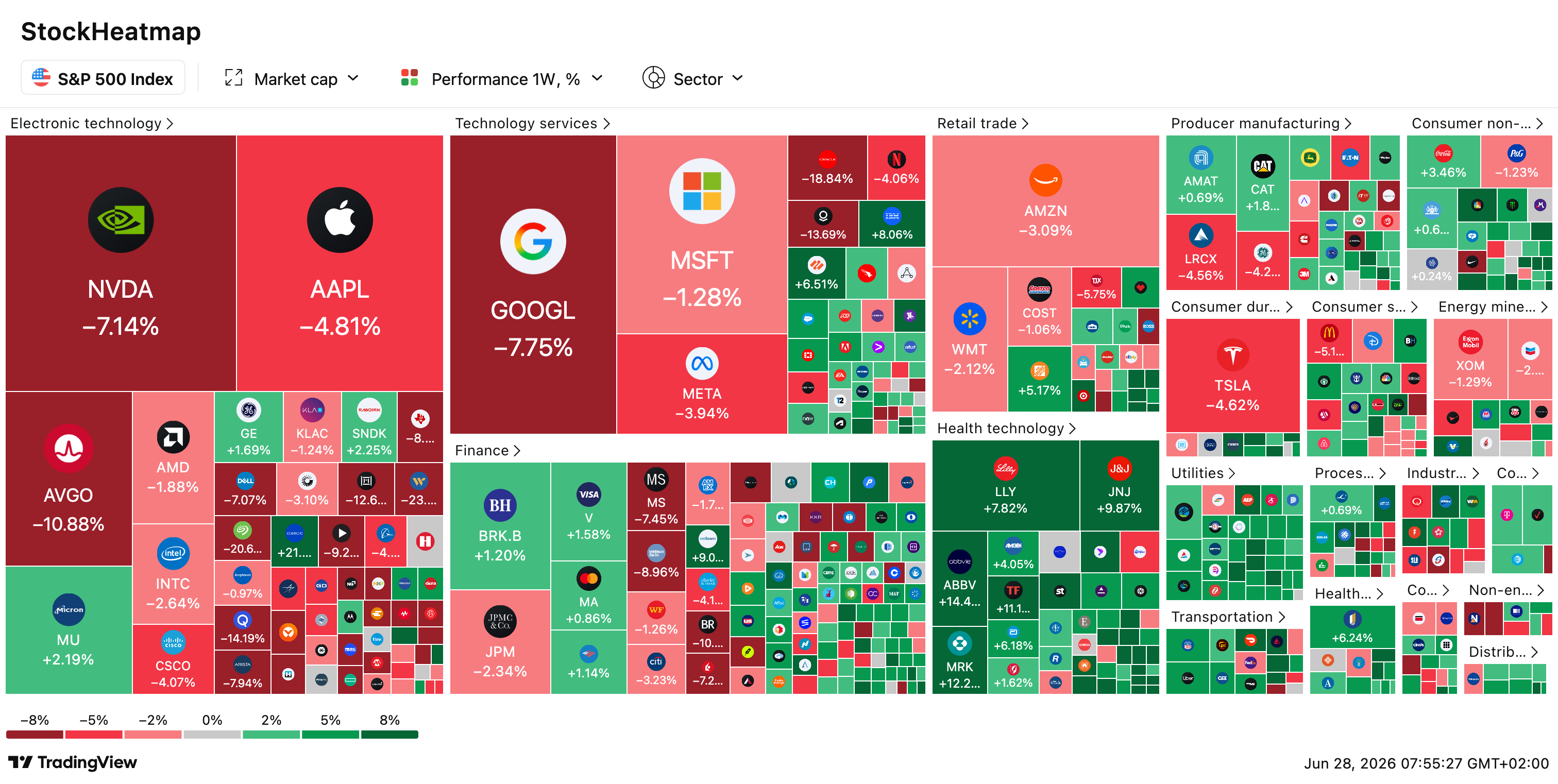

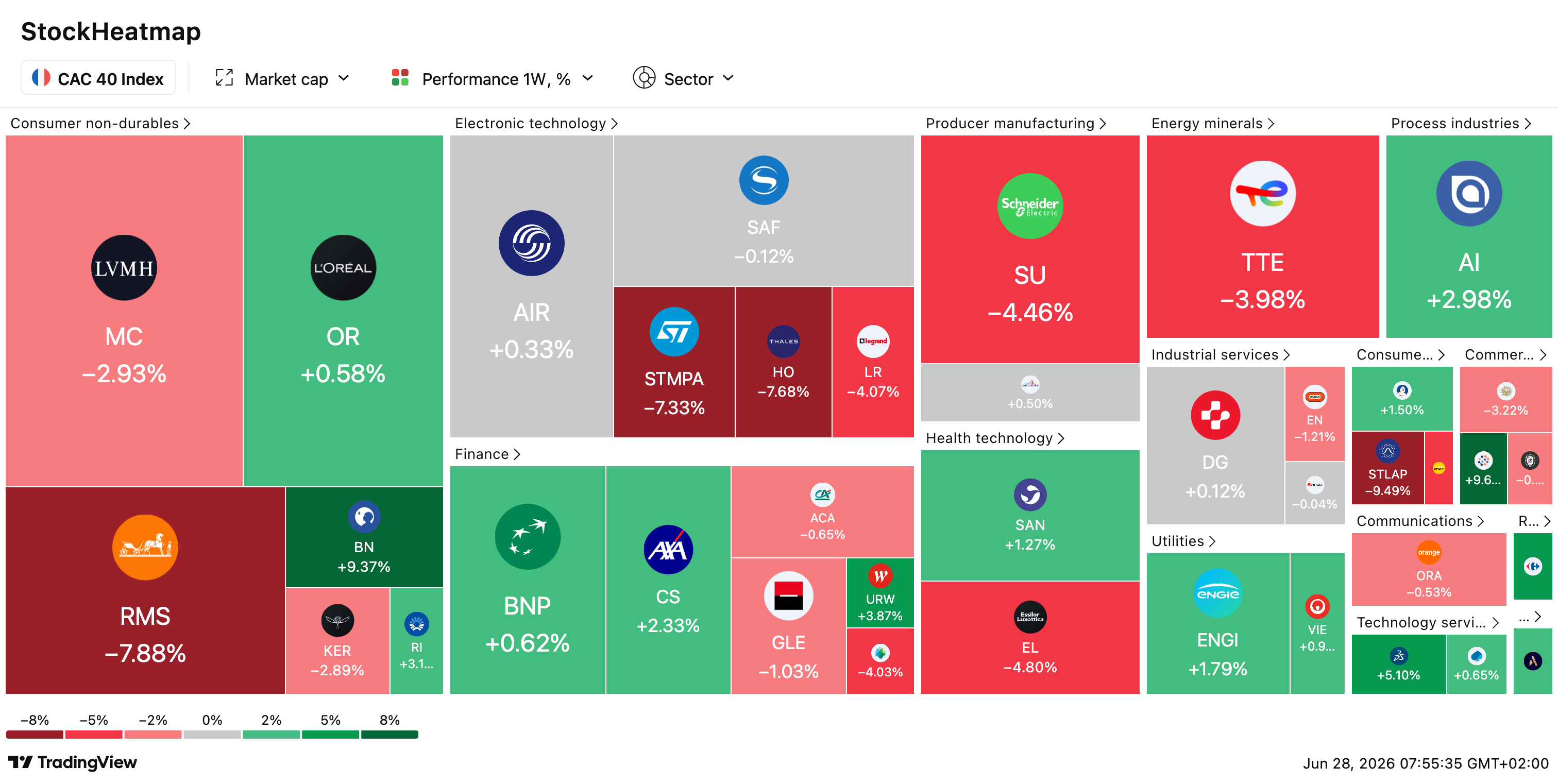

📉 CAC 40 : -0,55 % à 8 385 pts, craintes de surévaluation de l’IA : L’indice parisien termine la semaine en baisse, plombé par les techs et une rumeur de report de l’IPO OpenAI à 2027. Le Brent recule à 71,60 $, le bitcoin stagne à ~60 000 $. Exail bondit de +25 % sur des négociations de rachat par Safran à 128,50 €/action. Danone +3 % (JPMorgan à l’achat, objectif 90 €). En baisse : Valeo -5 %, STM -4 %, Accor -3 % (dégradé par Jefferies). Crédit Agricole viserait 29,9 % de Banco BPM via dérivés, selon Reuters.

Mercredi 24 juin 2026, 22h47. Maxime, 31 ans, développeur back-end dans une scale-up parisienne, m’envoie un message WhatsApp avec une capture d’écran de l’email de Binance reçu deux heures plus tôt. “Cher Maxime, à compter du 1er juillet 2026, Binance France ne fournira plus de services sur cryptoactifs en France…”. Maxime est paniqué. Il a accumulé sur Binance depuis 2021 une position de 12 000 € en cryptos, principalement Bitcoin (60 % de la ligne), Ethereum (25 %), et une petite poche de altcoins divers (15 %). Il ne sait pas du tout quoi faire, et il a entendu dans la journée plusieurs avis contradictoires : “transfère tout sur un wallet”, “ouvre un compte chez Coinbase”, “vends tout en euros”, “laisse, ça va se calmer”.

Maxime me demande, comme beaucoup d’entre vous probablement cette semaine : “Nicolas, qu’est-ce que je dois faire concrètement ? J’ai 6 jours pour décider.”. Ma réponse première va le surprendre. “Maxime, on va d’abord respirer un grand coup et regarder ce qui se passe vraiment. Tu n’as pas 6 jours pour décider, tu as plusieurs semaines, peut-être plusieurs mois selon ton profil. Et avant de décider de ce que tu vas faire avec tes 12 000 €, on va se poser une question beaucoup plus importante : qu’est-ce que cette affaire t’apprend sur la façon dont tu construis ton patrimoine en général ?”. Silence à l’autre bout. Maxime n’avait pas anticipé que je lui poserais cette question méta plutôt qu’une réponse opérationnelle immédiate. C’est précisément cette question méta qui structure toute la newsletter d’aujourd’hui.

L’affaire Binance n’est pas juste un sujet crypto. C’est une masterclass grandeur nature sur l’un des risques patrimoniaux les plus sous-estimés du grand public français : le risque d’intermédiaire. Tu peux avoir choisi les meilleurs actifs du monde (Bitcoin solide, actions de qualité, obligations souveraines), si tu y accèdes via un intermédiaire fragilisé qui peut être contraint d’arrêter son activité du jour au lendemain pour des raisons réglementaires, judiciaires, ou financières, tu n’es pas vraiment propriétaire de la performance que tu espérais. Tu es propriétaire d’un mélange complexe entre la qualité intrinsèque de l’actif et la solidité de la plomberie qui te permet d’y accéder. Et c’est exactement cette plomberie que la majorité des épargnants français néglige totalement dans leur réflexion patrimoniale.

Pour planter le décor en quelques faits vérifiables. Binance a annoncé officiellement le mercredi 24 juin 2026 le retrait de sa demande de licence MiCA auprès du régulateur grec (HCMC), après plusieurs mois d’examen, à seulement six jours de l’échéance réglementaire européenne du 30 juin 2026. À compter du 1er juillet 2026, Binance ne pourra plus fournir de services sur cryptoactifs dans toute l’Union européenne, qui représente une part significative des 300 millions d’utilisateurs revendiqués mondialement. Les fonds des utilisateurs restent sécurisés et accessibles au retrait, conformément aux exigences MiCA, mais les services d’achat, de vente, de staking et d’épargne sont suspendus. Selon Gillian Lynch, responsable Europe et Royaume-Uni chez Binance : “Binance n’est pas en train de quitter l’Europe”, l’entreprise prévoyant de redéposer une demande de licence dans un autre État membre de l’Union dans les prochains mois.

Cette édition est construite en quatre parties qui s’enchaînent dans une logique pédagogique précise. La première partie pose ce qui se passe vraiment avec Binance et MiCA, parce qu’il faut comprendre les faits avant d’en tirer des leçons. La deuxième partie déroule les trois options concrètes pour les utilisateurs Binance impactés, avec les avantages et inconvénients de chacune. La troisième partie attaque les cinq leçons patrimoniales que cet événement révèle, et qui s’appliquent à 100 % de ton patrimoine, pas juste aux cryptos. La quatrième partie te donne les principes pour construire une architecture patrimoniale résiliente capable d’absorber n’importe quel choc d’intermédiaire. Conclusion avec un défi concret pour ton week-end et une grille d’auto-évaluation de ton exposition au risque d’intermédiaire.

Une dernière chose avant de plonger. Cette newsletter ne va pas faire l’apologie ni la critique des cryptos en tant que classe d’actifs. Mon angle est strictement patrimonial : qu’est-ce que l’affaire Binance nous apprend sur la construction d’un patrimoine résilient ? Que tu sois crypto-enthousiaste ou crypto-sceptique, tu vas trouver dans ces 10 000 mots de quoi nourrir ta réflexion sur ta propre architecture patrimoniale. Et tu vas probablement repérer, en t’auto-évaluant honnêtement à la fin, plusieurs zones de fragilité que tu n’avais pas identifiées jusqu’à présent.

🎯 Ce qui se passe vraiment avec Binance et MiCA

Le règlement MiCA, ce que c’est vraiment et pourquoi ça change tout

Pour comprendre l’affaire Binance, il faut d’abord comprendre ce qu’est le règlement MiCA, parce que c’est le cadre légal qui structure toute la situation actuelle. MiCA, c’est l’acronyme de Markets in Crypto-Assets Regulation, soit le règlement européen sur les marchés des crypto-actifs. Il a été adopté par le Parlement européen en avril 2023, publié au Journal officiel de l’Union européenne en juin 2023, et il entre en application complète le 30 juin 2026 après une période transitoire de plus de deux ans pour permettre aux prestataires existants de se mettre en conformité.

Quel est l’objectif de MiCA ? Le règlement vise à harmoniser les règles applicables aux prestataires de services sur crypto-actifs (PSCA, ou CASP en anglais) dans toute l’Union européenne, là où jusqu’à présent chaque État membre avait ses propres règles (parfois inexistantes) et où coexistaient des régulations très différentes selon les pays. L’idée est de créer un cadre unique qui protège les investisseurs européens tout en permettant aux acteurs sérieux de proposer leurs services dans toute l’Union via un système de “passeport européen” : un agrément obtenu dans un pays membre permet d’opérer dans les 26 autres sans démarche supplémentaire.

Les principales obligations imposées par MiCA aux prestataires sont substantielles et structurelles. Première obligation, l’agrément formel auprès d’un régulateur national. Le prestataire doit obtenir une autorisation officielle après examen approfondi de son organisation, de sa gouvernance, de ses procédures, de sa solidité financière, et de ses pratiques anti-blanchiment. Deuxième obligation, la ségrégation des actifs clients. Les cryptos détenues pour le compte des clients doivent être strictement séparées des actifs propres de la plateforme, ce qui empêche en théorie que la faillite éventuelle du prestataire entraîne la perte des avoirs clients (problème majeur dans le cas FTX de 2022). Troisième obligation, l’information transparente sur les risques. Le prestataire doit informer clairement ses clients des risques associés à chaque cryptoactif proposé, avec des publications de white papers techniques pour les stablecoins notamment.

Quatrième obligation, et c’est probablement la plus contraignante, la gouvernance et la conformité doivent respecter des standards européens élevés en matière de lutte contre le blanchiment (LCB-FT), de protection des consommateurs, de gestion des conflits d’intérêts, et de transparence sur la structure capitalistique. C’est précisément sur ces aspects que Binance a rencontré le plus de difficultés selon les sources proches du dossier, en raison notamment de ses antécédents de sanctions pour blanchiment aux États-Unis (amende record de 4,3 milliards de dollars en novembre 2023 dans le cadre d’un accord avec le Département de la Justice américain, et démission forcée de son fondateur Changpeng Zhao).

Le calendrier précis et ce qui se passe le 30 juin et après

Le calendrier de MiCA est très précis et il est essentiel de bien le comprendre pour décoder l’affaire Binance. Le règlement MiCA est entré en application progressivement à partir du 30 juin 2024 pour les stablecoins, puis le 30 décembre 2024 pour l’ensemble des autres services crypto. Une période transitoire de 18 mois a été ouverte pour permettre aux prestataires existants de finaliser leur mise en conformité. Cette période transitoire prend fin le 30 juin 2026, soit dans 3 jours au moment où tu lis cette newsletter.

À compter du 1er juillet 2026 à minuit, seuls les prestataires ayant obtenu l’agrément MiCA dans au moins un État membre de l’Union européenne pourront légalement fournir des services sur cryptoactifs aux résidents européens. Concrètement, cela signifie qu’un prestataire non agréé devra cesser d’accepter de nouveaux clients, suspendre les achats, ventes, et services associés (staking, lending, produits Earn, Pay), et passer ses comptes existants en mode retrait uniquement pour permettre aux clients de récupérer leurs avoirs. Les fonds ne sont pas gelés ni perdus, mais l’activité commerciale s’arrête.

Pour Binance spécifiquement, le calendrier détaillé communiqué aux utilisateurs européens prévoit selon les communications officielles : à compter du 1er juillet 2026, arrêt du trading spot, des achats, des dépôts, du staking, des produits d’épargne, de Binance Pay, annulation des ordres en cours et désactivation des bots de trading. À compter du 1er octobre 2026, liquidation automatique des positions de marge et de dérivés encore ouvertes, pour clôturer définitivement les expositions à effet de levier. La possibilité de retirer ses cryptos ou de les liquider en euros reste maintenue au-delà de ces dates, sans limite temporelle ferme communiquée à ce stade.

Cette structure de fermeture progressive est exactement ce que MiCA exige des prestataires qui cessent leur activité dans l’Union européenne. L’objectif réglementaire est précisément d’éviter un scénario type FTX, où des millions de clients avaient vu leurs fonds bloqués du jour au lendemain par la faillite de la plateforme, sans aucun mécanisme ordonné de récupération. MiCA impose une sortie maîtrisée, transparente, et protectrice pour les utilisateurs finaux. C’est l’une des grandes vertus du règlement, même si elle se paie en termes de complexité administrative pour les prestataires.

L’histoire spécifique de Binance et de sa demande grecque

L’histoire de la candidature de Binance auprès du régulateur grec mérite d’être détaillée parce qu’elle illustre parfaitement les difficultés rencontrées par les grands acteurs internationaux pour s’insérer dans le cadre européen. Binance a déposé sa demande d’agrément MiCA en janvier 2026 auprès de la Hellenic Capital Market Commission (HCMC), le régulateur des marchés de capitaux grecs, via sa filiale locale Binary Greece. Le choix de la Grèce comme État de candidature plutôt que la France ou l’Allemagne s’explique par plusieurs facteurs : approche réglementaire plus souple, processus d’examen potentiellement plus rapide, et présence d’une équipe de conformité Binance sur place.

Pendant plusieurs mois, l’examen a semblé se dérouler plutôt favorablement. Selon les communications officielles de Binance, “la HCMC a finalisé l’examen de la demande et l’a jugée conforme aux exigences de MiCA”, et le dossier a même été examiné au niveau de l’Autorité européenne des marchés financiers (ESMA) dans le cadre de la procédure de coordination prévue par le règlement. Binance affirme avoir investi massivement dans la conformité avec environ 1 500 collaborateurs dédiés au respect des exigences réglementaires européennes, ce qui témoigne d’un engagement réel et substantiel sur le sujet.

Mais selon les sources Reuters et Les Échos, plusieurs obstacles ont émergé en cours de procédure. Premièrement, les antécédents judiciaires du groupe au niveau mondial, notamment l’accord avec le Département de la Justice américain et l’enquête en cours en France pour blanchiment aggravé et démarchage illicite. Deuxièmement, la structure internationale complexe du groupe Binance, dont le siège juridique a varié entre les Îles Caïmans, Malte et d’autres juridictions au fil des années, ce qui complique l’évaluation de la solidité financière consolidée. Troisièmement, des questions de gouvernance sur la transparence de la propriété ultime et le rôle effectif maintenu par Changpeng Zhao malgré sa démission formelle.

Face à ces obstacles et à la perspective probable d’un rejet formel par la HCMC, Binance a choisi le 24 juin 2026 de retirer volontairement sa demande plutôt que de subir un refus public, ce qui aurait été beaucoup plus dommageable pour son image et sa capacité à redéposer ailleurs. L’entreprise annonce travailler activement à un nouveau dépôt dans un autre État membre de l’Union européenne, sans communiquer publiquement sur le pays cible à ce stade. Plusieurs hypothèses circulent dans les médias spécialisés : Lettonie, Lituanie, ou Irlande sont mentionnées comme candidates possibles compte tenu de leur ouverture historique au secteur crypto.

Ce qui ne se passe pas, et c’est important

Pour clôturer cette première partie sur les faits, je veux insister sur ce qui ne se passe pas dans cette affaire, parce que les communications anxiogènes circulant cette semaine sur les réseaux sociaux laissent entendre des scénarios catastrophes qui ne correspondent pas à la réalité.

Premièrement, ce n’est pas une faillite de Binance. L’entreprise reste opérationnelle au niveau mondial, continue de servir ses clients sur les marchés non européens (États-Unis via Binance.US, Asie, Moyen-Orient, Afrique), et son chiffre d’affaires global ne devrait pas s’effondrer du fait de cette suspension européenne. Binance n’est pas FTX. C’est une plateforme financièrement solide qui sort temporairement et volontairement du marché européen pour des raisons réglementaires. Cette nuance change fondamentalement la nature du risque pour les utilisateurs.

Deuxièmement, ce n’est pas un gel des fonds. Les cryptos et euros détenus par les utilisateurs européens restent accessibles au retrait à tout moment, conformément aux exigences MiCA et aux engagements publics de Binance. “Vos actifs restent sûrs et protégés, et demeureront accessibles à tout moment”, indique l’entreprise dans son communiqué officiel. Tu peux récupérer tes cryptos sur un wallet personnel, les transférer vers une autre plateforme agréée, ou les liquider en euros et retirer sur ton compte bancaire. Aucune restriction structurelle n’est imposée au-delà de la suspension des services commerciaux.

Troisièmement, ce n’est pas la fin des cryptos en Europe. Les autres grandes plateformes agréées (Bitvavo aux Pays-Bas, Coinbase via son agrément français, Bybit via l’Autriche, plusieurs acteurs français comme Coinhouse via son agrément AMF) continuent de servir les clients européens normalement. Le marché crypto européen continue de fonctionner, simplement il se consolide autour des acteurs ayant fait l’effort de se conformer au cadre MiCA. Selon Euronews, des centaines d’acteurs quittent effectivement le marché européen suite à l’entrée en application complète de MiCA, mais cela laisse place à un marché plus concentré et plus régulé, qui devrait offrir à terme une meilleure protection aux investisseurs particuliers.

Le contexte mondial et historique pour mieux comprendre

Pour saisir l’ampleur réelle de ce qui se passe, il est utile de replacer l’événement dans son contexte mondial et historique. Binance n’est pas le premier grand acteur crypto à se retirer d’un marché régulé après avoir échoué à obtenir l’agrément local, et ce n’est probablement pas le dernier. Plusieurs pays européens avaient déjà restreint ou interdit l’activité de Binance avant même MiCA, ce qui constituait un signal d’alerte que beaucoup d’utilisateurs n’avaient pas vu venir.

Aux Pays-Bas en juin 2023, l’autorité néerlandaise des marchés financiers (AFM) avait contraint Binance à cesser ses activités pour les clients néerlandais, faute d’enregistrement local sous le régime anti-blanchiment. En Belgique également en 2023, l’autorité belge des services et marchés financiers (FSMA) avait interdit à Binance de proposer ses services aux résidents belges, citant des raisons similaires de conformité réglementaire. En Autriche en 2024, la plateforme avait dû ajuster son offre suite aux exigences locales avant l’entrée en application complète de MiCA.

Ces retraits successifs constituaient autant de signaux faibles d’une fragilité réglementaire structurelle de Binance face à l’évolution du cadre européen. Les utilisateurs particuliers qui suivaient l’actualité crypto sérieusement pouvaient anticiper dès 2024 que la France et l’Allemagne seraient probablement les prochaines à imposer des contraintes similaires, et donc préparer en amont une diversification de leurs intermédiaires. Ceux qui se sont contentés de l’application Binance fonctionnelle au quotidien sans regarder le contexte réglementaire de fond se retrouvent aujourd’hui dans la précipitation, ce qui illustre parfaitement la valeur de l’anticipation patrimoniale.

Au-delà de Binance spécifiquement, l’évolution réglementaire mondiale crée une consolidation profonde du secteur crypto. Aux États-Unis, la SEC a multiplié les actions contre les plateformes non conformes (Coinbase, Kraken, Gemini ont toutes fait l’objet de procédures judiciaires en 2024-2025). Au Royaume-Uni, la FCA a durci progressivement les conditions d’agrément. À Singapour, Hong Kong, Dubai, des cadres réglementaires plus stricts émergent progressivement. Le résultat global est une réduction massive du nombre d’acteurs crédibles sur le marché crypto mondial, ce qui rend d’autant plus important de bien choisir les intermédiaires sur lesquels tu confies tes actifs.

🛠️ Les trois options concrètes pour les utilisateurs Binance

Option 1, transférer tes cryptos vers une autre plateforme agréée MiCA

La première option pour Maxime et tous les utilisateurs Binance européens, c’est de transférer leurs cryptos vers une autre plateforme qui détient l’agrément MiCA et qui peut continuer à opérer légalement en Europe au-delà du 1er juillet 2026. Cette option est probablement la plus simple opérationnellement, et c’est celle que vont choisir une majorité d’utilisateurs selon les estimations des analystes du secteur.

Plusieurs plateformes ont obtenu leur agrément MiCA dans différents États membres et peuvent accueillir les clients européens. Bitvavo aux Pays-Bas, qui a obtenu son agrément MiCA précocement et qui propose une interface accessible aux particuliers européens. Coinbase via son agrément français AMF, qui était déjà l’une des principales alternatives à Binance pour les utilisateurs européens. Bybit qui a installé son QG européen à Vienne et obtenu sa licence MiCA en Autriche récemment. Plusieurs acteurs français spécifiquement, comme Coinhouse, qui ont obtenu leur agrément PSCA auprès de l’AMF, et qui peuvent désormais opérer dans toute l’Union via le passeport européen.

Le processus de transfert concret est techniquement simple mais demande de la rigueur pour éviter les erreurs coûteuses. Première étape, ouvre un compte chez la plateforme cible, avec procédure KYC complète (justificatifs d’identité, de domicile, vérification éventuelle de l’origine des fonds pour les montants importants). Cette étape prend généralement 1 à 5 jours selon la plateforme et la complexité de ton dossier. Deuxième étape, identifie sur la plateforme cible l’adresse de réception pour chaque cryptomonnaie que tu veux transférer. Attention, chaque cryptomonnaie a sa propre adresse, et envoyer une crypto sur l’adresse d’une autre conduit à la perte définitive des fonds. Troisième étape, depuis ton compte Binance, lance les retraits crypto par crypto vers les adresses correspondantes de la nouvelle plateforme. Quatrième étape, attends la confirmation des transactions sur la blockchain (variable selon les cryptos : quelques minutes pour Bitcoin, secondes pour les blockchains plus rapides).

Les frais de transfert dépendent de la cryptomonnaie et de la congestion du réseau au moment du transfert. Pour le Bitcoin, comptez généralement entre 5 et 30 dollars de frais par transaction, payés en bitcoin (frais de réseau prélevés sur le montant transféré). Pour l’Ethereum et les ERC-20, les frais varient fortement selon l’encombrement du réseau (gas fees), entre 2 et 50 dollars typiquement. Pour optimiser les frais, regroupe tes transferts (ne fais pas dix petits retraits, fais un gros retrait par cryptomonnaie) et privilégie les périodes de faible activité du réseau (week-end, soirées européennes).

L’avantage majeur de cette option est de te garder dans le monde des plateformes centralisées, avec l’interface familière, le support client en cas de problème, la simplicité de la conversion crypto-euros, et l’intégration fiscale automatisée pour ta déclaration annuelle. L’inconvénient majeur est que tu reproduis exactement la même architecture de dépendance à un intermédiaire centralisé que celle qui te pose problème aujourd’hui avec Binance. Si Bitvavo ou Coinbase rencontrait demain des difficultés réglementaires similaires, tu te retrouverais exactement dans la même situation. D’où l’intérêt potentiel de la deuxième option.

Option 2, prendre en main la conservation via un wallet personnel

La deuxième option, plus technique mais radicalement différente en termes de risque d’intermédiaire, c’est de prendre en main la conservation de tes cryptos via un portefeuille personnel (wallet). Cette approche s’inscrit dans la philosophie originelle des cryptomonnaies, résumée par la maxime célèbre dans l’écosystème : “Not your keys, not your coins” (si tu n’as pas les clés privées, ce ne sont pas vraiment tes cryptos). C’est l’autocustodie, terme technique qui désigne la détention en propre sans intermédiaire.

Il existe deux grandes catégories de wallets personnels. Les hot wallets sont des logiciels qui tournent sur ton smartphone ou ton ordinateur, connectés à internet en permanence. Exemples connus : MetaMask, Trust Wallet, Phantom (pour Solana), Exodus. Ils sont gratuits, faciles à utiliser, mais théoriquement vulnérables aux attaques informatiques si ton appareil est compromis. Les cold wallets, ou portefeuilles matériels, sont des dispositifs physiques dédiés (clés USB spécialisées) qui stockent tes clés privées hors ligne. Exemples connus : Ledger (entreprise française), Trezor (République tchèque), Bitbox. Ils coûtent entre 60 et 250 euros selon les modèles, et offrent un niveau de sécurité très supérieur aux hot wallets pour les montants importants.

Pour une détention de cryptos significative (au-delà de 1 000 ou 2 000 euros), je recommande systématiquement le cold wallet. L’investissement de 80 à 150 euros pour un Ledger Nano S Plus ou un Trezor One est largement justifié par le niveau de sécurité apporté, à condition de respecter scrupuleusement les bonnes pratiques de configuration (création de la phrase de récupération en mode totalement déconnecté, conservation de cette phrase dans un endroit physique sécurisé jamais photographié ni stocké numériquement, validation des transactions exclusivement via les boutons du dispositif).

Le processus de transfert vers un wallet personnel suit une logique similaire à l’option 1, mais avec l’enjeu supplémentaire de bien configurer le wallet avant de procéder au transfert. Première étape, achète un cold wallet auprès d’un revendeur officiel uniquement (jamais d’occasion, jamais via une marketplace tiers, pour éviter les wallets pré-compromis). Deuxième étape, configure le dispositif en suivant scrupuleusement la procédure officielle, et note ta phrase de récupération de 24 mots sur un support physique (papier de qualité, plaque métallique pour les patrimoines importants). Troisième étape, génère les adresses de réception pour chaque cryptomonnaie que tu veux y détenir. Quatrième étape, depuis Binance, transfère les cryptos vers ces adresses.

Précaution opérationnelle absolument essentielle : fais toujours un test avec un petit montant avant de transférer la totalité. Envoie d’abord 10 euros de Bitcoin pour vérifier que le transfert arrive bien sur ton wallet. Attends la confirmation. Ensuite seulement, lance le transfert du gros montant. Cette précaution te coûte quelques euros de frais supplémentaires mais peut t’éviter de perdre des milliers d’euros sur une erreur d’adresse ou de procédure.

L’avantage majeur de cette option est l’autonomie totale vis-à-vis de tout intermédiaire. Tes cryptos sont stockées sur la blockchain elle-même, accessibles uniquement via tes clés privées que tu détiens physiquement. Aucune décision réglementaire, aucune faillite de plateforme, aucun blocage administratif ne peut t’empêcher d’accéder à tes fonds. C’est la forme la plus pure de la propriété crypto. L’inconvénient majeur est la responsabilité totale qui en découle : si tu perds ta phrase de récupération, tes cryptos sont définitivement perdues, sans aucun recours possible. Il n’existe aucun service client de la blockchain. Cette autonomie a un prix : la rigueur opérationnelle nécessaire pour ne jamais perdre l’accès.

Option 3, liquider tes cryptos et récupérer l’équivalent en euros

La troisième option, plus radicale et plus simple, c’est de vendre tes cryptos sur Binance avant le 30 juin 2026, et de transférer l’équivalent en euros sur ton compte bancaire. Cette option s’adresse principalement à deux profils d’utilisateurs : ceux qui ne croyaient déjà plus vraiment à leur thèse d’investissement crypto et qui trouvent dans l’événement Binance un déclencheur pour sortir proprement, et ceux qui veulent simplifier leur situation patrimoniale en se concentrant sur des actifs plus traditionnels.

Le processus est simple opérationnellement. Tu vends tes positions crypto sur Binance contre euros (paire BTC/EUR, ETH/EUR, etc.), tu attends que la conversion soit effective, et tu déclenches un retrait virement SEPA vers ton compte bancaire personnel. Les délais sont généralement de 1 à 3 jours ouvrés pour le virement, avec des frais modestes (souvent gratuit ou quelques euros chez Binance). Avant le 30 juin, ce processus fonctionne normalement. Après le 1er juillet, il restera possible mais probablement avec des délais plus longs et un parcours utilisateur dégradé.

Attention massive à la fiscalité sur cette option, parce que c’est probablement la dimension la plus mal comprise par les utilisateurs particuliers. En France, la cession de cryptomonnaies à titre occasionnel est imposée au PFU de 30 % sur la plus-value réalisée (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux), depuis la loi PACTE de 2019. Si tu liquides une position importante avec une plus-value latente significative, tu vas matérialiser cette plus-value et déclencher la fiscalité associée sur ta déclaration de revenus 2027 portant sur les revenus 2026.

Donne-toi un exemple concret pour Maxime. Sur ses 12 000 € de positions actuelles, son prix de revient (le total qu’il a versé sur Binance depuis 2021 pour constituer cette position) est de 6 800 €. Sa plus-value latente est donc de 5 200 €. S’il liquide tout en juin 2026, il devra déclarer cette plus-value en 2027 et payer 5 200 × 30 % = 1 560 € d’impôt. C’est une fiscalité significative, à intégrer absolument dans la décision. À l’inverse, s’il transfère vers un wallet personnel ou vers une autre plateforme MiCA, aucun fait générateur d’imposition n’est déclenché (il y a juste un changement de lieu de conservation, pas de cession), donc aucune fiscalité immédiate.

L’avantage majeur de cette option est la simplicité et la clarté totale : tu sors de la complexité crypto, tu récupères des euros sur ton compte courant, tu peux réinvestir ce capital ailleurs selon ta stratégie patrimoniale globale. Les inconvénients majeurs sont la fiscalité immédiate sur les plus-values latentes (qui peut être significative pour les positions anciennes en plus-value), et le fait que tu sortes définitivement de ta thèse crypto au moment où tu liquides, ce qui peut être un mauvais timing si tu reviens sur le marché plus tard à un prix supérieur. C’est probablement l’option la plus radicale, à réserver aux profils qui sont déjà convaincus de vouloir réduire leur exposition crypto globale, indépendamment de l’événement Binance.

La méthode de décision en 4 questions pour choisir entre les 3 options

Pour aider Maxime et tous les lecteurs concernés à choisir entre ces trois options, voici une grille de décision en quatre questions que tu peux appliquer en 10 minutes.

Question 1, quelle est la taille de ta position crypto dans ton patrimoine global ? Si tes cryptos sur Binance représentent moins de 2 % de ton patrimoine financier, l’enjeu est limité et tu peux te permettre une option pragmatique (Option 3, liquidation). Si elles représentent entre 2 et 10 %, l’enjeu est significatif et mérite une réflexion approfondie. Si elles représentent plus de 10 %, c’est un sujet patrimonial majeur qui doit conditionner ta décision avec rigueur.

Question 2, quelle est ta conviction long terme sur les cryptos ? Si tu y crois fortement et que tu envisages de garder cette exposition sur 5-10 ans, les options 1 (autre plateforme) ou 2 (wallet personnel) sont préférables. Si ta conviction est faible ou si tu te demandais déjà depuis plusieurs mois si tu ne devrais pas sortir, l’option 3 (liquidation) prend du sens.

Question 3, quel est ton niveau de compétence technique ? L’option 2 (wallet personnel) demande une rigueur opérationnelle réelle et un investissement en temps pour bien comprendre les enjeux. Si tu n’es pas à l’aise techniquement, mieux vaut rester sur l’option 1 (autre plateforme centralisée) qui est plus simple et plus familière.

Question 4, quelle est ta situation fiscale ? Si tu es dans une tranche marginale d’imposition élevée et que tes cryptos sont en grosse plus-value latente, la liquidation va déclencher une fiscalité substantielle qui peut être pénalisante. Dans ce cas, mieux vaut transférer (options 1 ou 2) pour préserver le différé d’imposition jusqu’à une cession ultérieure dans des conditions fiscales plus favorables.

Pour Maxime, après application de cette grille : 12 000 € sur un patrimoine financier total estimé à 95 000 €, soit 12,6 % de son patrimoine. Conviction crypto plutôt solide construite sur 5 ans. Niveau technique correct (développeur informatique). Tranche marginale IR à 30 %. Ma recommandation pour son cas spécifique : option 2 (wallet personnel) pour la majeure partie (8 000 € en cold wallet), avec option 1 (Coinbase ou Bitvavo) pour les 4 000 € restants qu’il souhaite garder mobilisables pour des arbitrages occasionnels. Cette répartition équilibre sécurité et flexibilité opérationnelle.

Les obligations déclaratives à ne surtout pas oublier

Avant de passer à la partie 3 sur les leçons patrimoniales, je veux insister sur un point que beaucoup d’utilisateurs crypto français négligent : les obligations déclaratives qui s’imposent à toi quel que soit le scénario que tu choisis. Cette dimension fiscale et déclarative est trop souvent occultée par les commentaires médiatiques qui se concentrent sur les aspects techniques.

Première obligation, la déclaration des comptes étrangers. Si tu détiens un compte chez Binance (entité juridique située hors France, généralement aux Îles Caïmans, Malte ou Lituanie selon les périodes), tu dois déclarer chaque année ce compte étranger sur le formulaire 3916-bis annexé à ta déclaration de revenus. Cette obligation existe que tu aies réalisé des opérations ou non, et l’absence de déclaration est passible d’une amende de 1 500 € par compte non déclaré (10 000 € si le compte est dans un État non coopératif).

Deuxième obligation, la déclaration des plus-values de cession. Comme évoqué, toute cession de crypto contre euros déclenche une fiscalité au PFU de 30 %, qui doit être déclarée sur le formulaire 2086. Le transfert vers un wallet personnel ou vers une autre plateforme ne constitue pas une cession au sens fiscal et n’a donc pas à être déclaré comme tel, à condition de bien tracer l’opération comme un simple transfert et non une vente.

Troisième obligation, la conservation des justificatifs. Tu dois conserver l’historique de toutes tes opérations Binance (dépôts, achats, ventes, retraits) pendant au moins 6 ans, même après la fermeture de tes comptes, pour pouvoir justifier ta situation fiscale en cas de contrôle. Télécharge dès maintenant l’ensemble de tes relevés et transaction history depuis l’interface Binance, parce que cette fonctionnalité pourrait devenir moins accessible dans les mois qui viennent une fois les services commerciaux suspendus. Cette précaution administrative simple peut t’éviter des heures de difficulté en cas de contrôle fiscal ou de litige ultérieur, et elle ne te coûte que quelques minutes à mettre en œuvre ce week-end avant la date butoir.

📚 Les 5 leçons patrimoniales de l’affaire Binance

Leçon n°1, ne jamais confondre “plateforme” et “coffre-fort”

La première leçon, et probablement la plus fondamentale, c’est de ne jamais confondre la plateforme qui te permet d’accéder à un actif avec un véritable coffre-fort où cet actif serait sécurisé indépendamment de l’intermédiaire. Cette confusion est massive chez les utilisateurs crypto particuliers, mais elle existe également chez tous les épargnants traditionnels sans qu’ils en aient conscience.

Quand tu détiens des cryptos sur Binance, tu ne détiens pas vraiment des cryptos. Tu détiens une créance sur Binance, qui s’engage contractuellement à te restituer une quantité donnée de chaque cryptomonnaie sur demande. Les cryptos elles-mêmes sont stockées dans des wallets contrôlés par Binance (en partie en hot wallet pour les besoins de liquidité quotidienne, en partie en cold wallet pour la sécurité long terme), mais tu n’as aucun accès direct à ces wallets. Si Binance ferme, fait faillite, ou est obligée d’arrêter ses services, ta créance contractuelle peut devenir difficile à exercer, même si la réglementation MiCA prévoit aujourd’hui des mécanismes de protection beaucoup plus solides qu’il y a quelques années.

Cette logique de créance contractuelle plutôt que propriété directe existe dans énormément d’autres situations patrimoniales que les épargnants français ne perçoivent pas comme telles. Quand tu détiens un compte-titres ordinaire chez ton courtier, tes actions sont en réalité enregistrées dans un système de comptabilité dématérialisé géré par ton courtier, et tu détiens une créance sur lui (avec la protection du fonds de garantie des dépôts). Quand tu détiens un fonds euros dans une assurance-vie, tu détiens une créance sur l’assureur, qui s’engage à te restituer le capital plus les intérêts servis (avec la garantie de l’assureur). Quand tu détiens des parts de SCPI dans une assurance-vie, tu détiens une créance sur ton assureur qui détient lui-même les parts via son contrat collectif. À chaque fois, tu n’es pas propriétaire direct de l’actif, tu es créancier d’un intermédiaire.

Le départ de Binance illustre brutalement que cette logique de créance contractuelle existe et peut être perturbée par un changement de cadre réglementaire, sans qu’il y ait nécessairement faillite ou malveillance. Un simple changement de règle (en l’occurrence MiCA) peut forcer un intermédiaire à cesser son activité dans une zone géographique donnée, ce qui transforme ta créance en obligation de transfert ou de liquidation. Et ce risque, qu’on appelle techniquement le risque d’intermédiaire, est massivement sous-estimé par la quasi-totalité des épargnants français. Tu peux avoir les meilleurs actifs du monde, si la plomberie qui te permet d’y accéder est fragile, tu n’es pas vraiment propriétaire de leur performance.

Leçon n°2, le risque d’intermédiaire vaut pour TOUS tes actifs, pas juste les cryptos

La deuxième leçon découle directement de la première et l’étend bien au-delà des cryptomonnaies. Le risque d’intermédiaire existe pour absolument tous les actifs de ton patrimoine, simplement avec des intensités variables selon la nature de l’intermédiaire et le cadre réglementaire qui l’encadre. Voici un tour rapide des principaux univers patrimoniaux et de leurs risques d’intermédiaire spécifiques.

Univers crypto. Risque maximal, parce que le cadre réglementaire est récent et que les plateformes ne bénéficient pas des mécanismes de garantie des dépôts qui existent dans la finance traditionnelle. Le cas FTX en 2022 (8 milliards de dollars de fonds clients perdus dans une faillite frauduleuse) a marqué les esprits. MiCA améliore considérablement la situation depuis 2024-2026, mais le risque reste structurellement plus élevé que dans la finance traditionnelle régulée depuis des décennies.

Univers banques et néobanques. Risque modéré encadré par des mécanismes solides. Les dépôts bancaires sont garantis par le Fonds de Garantie des Dépôts et de Résolution (FGDR) jusqu’à 100 000 € par déposant et par établissement bancaire en France. Ce qui signifie que si ta banque fait faillite, tu récupères automatiquement tes dépôts jusqu’à ce plafond, sans aucune démarche particulière de ta part. Mais attention au piège des néobanques : certaines néobanques en réalité ne sont pas des banques au sens réglementaire mais des établissements de paiement, qui ne bénéficient pas des mêmes garanties. Toujours vérifier le statut réglementaire exact de ton intermédiaire bancaire avant d’y déposer des sommes significatives.

Univers assurance-vie et bancassurance. Risque modéré encadré par un mécanisme similaire mais distinct. Les contrats d’assurance-vie sont garantis par le Fonds de Garantie des Assurances de Personnes (FGAP) jusqu’à 70 000 € par assuré et par assureur (plafond inférieur à celui du FGDR bancaire). Si ton assureur fait faillite, tu récupères jusqu’à ce plafond. Pour les patrimoines significatifs en assurance-vie, il est donc rationnel de diversifier entre plusieurs assureurs pour ne pas dépasser le plafond chez un seul. Beaucoup d’épargnants français concentrent plusieurs centaines de milliers d’euros chez un seul assureur sans avoir conscience de ce risque.

Univers compte-titres et PEA. Risque faible mais réel. Les titres financiers détenus en compte-titres ou PEA sont théoriquement séparés des actifs propres du courtier (ségrégation des actifs clients imposée par la réglementation), donc une faillite du courtier ne devrait pas affecter tes titres. En pratique, un mécanisme de garantie supplémentaire existe pour les défauts de restitution : le FGDR couvre jusqu’à 70 000 € par investisseur et par établissement. Si tu as plus de 70 000 € de titres chez un seul courtier, le risque résiduel existe en cas de défaillance majeure du système de tenue de compte.

Univers SCPI et immobilier collectif. Risque modéré spécifique. Les parts de SCPI détenues directement sont enregistrées chez la société de gestion, qui doit elle-même être agréée AMF. Si tu détiens via une assurance-vie, tu cumules deux niveaux de risque d’intermédiaire (l’assureur + la société de gestion). Diversifier entre plusieurs SCPI et plusieurs sociétés de gestion est une bonne pratique pour limiter ce risque cumulé.

Pour synthétiser cette deuxième leçon, retiens que chaque actif de ton patrimoine est exposé à deux niveaux de risque distincts : le risque sur l’actif lui-même (volatilité, défaut éventuel de l’émetteur) et le risque sur l’intermédiaire par lequel tu y accèdes (faillite, retrait réglementaire, gel administratif). Une analyse patrimoniale complète doit couvrir les deux dimensions, pas juste la première. Et c’est précisément cette deuxième dimension qui est massivement négligée dans la culture financière française grand public.

Leçon n°3, la réglementation n’est pas ton ennemie, c’est ton airbag

Beaucoup de commentaires que je vois cette semaine sur les réseaux sociaux décrivent MiCA comme “le règlement qui a tué Binance en Europe”, avec une connotation négative implicite. Cette lecture est partielle et trompeuse, et la troisième leçon de l’affaire consiste précisément à renverser cette perspective. La réglementation n’est pas l’ennemie de l’épargnant, elle est généralement son airbag en cas d’accident financier.

MiCA impose précisément les garde-fous qui rendent la situation actuelle gérable et non catastrophique. Premièrement, l’obligation de ségrégation des actifs clients fait que les cryptos détenues par Binance pour le compte des utilisateurs européens sont protégées et restituables, indépendamment de la situation financière propre de Binance. Deuxièmement, l’obligation de procédure ordonnée en cas de cessation d’activité oblige Binance à maintenir l’accès aux fonds des clients pour le retrait, sans gel brutal possible. Troisièmement, l’obligation d’information transparente fait que tu reçois aujourd’hui des communications claires et structurées sur le calendrier de fermeture des services et les options qui s’offrent à toi.

Compare avec ce qui se passait avant MiCA, et tu mesures concrètement la protection apportée. Le cas FTX en novembre 2022 est la référence. Une plateforme non régulée, sans ségrégation des actifs clients, sans procédure ordonnée de cessation, a fait faillite brutalement, et plusieurs milliards de dollars de fonds clients ont été littéralement perdus, certains restant bloqués pendant des années dans des procédures de liquidation judiciaire complexes. Cette situation est devenue structurellement impossible dans le cadre MiCA pour les plateformes agréées, et c’est précisément la raison pour laquelle Binance préfère retirer sa demande et arrêter ordonnément plutôt que de continuer sans agrément (ce qui serait illégal et donc beaucoup plus risqué pour elle et pour ses clients).

La leçon générale pour ta lecture des sujets financiers est essentielle. Une régulation contraignante à court terme est généralement protectrice à long terme, parce qu’elle impose des standards de transparence, de solidité, et de gouvernance qui réduisent la probabilité d’accidents financiers majeurs. Méfie-toi des produits “innovants” qui se présentent comme libérés des contraintes réglementaires traditionnelles, parce que cette liberté apparente cache souvent un transfert du risque vers toi en tant qu’investisseur final.

Cette logique vaut bien au-delà des cryptos. Quand tu vois passer une offre de “placement défiscalisé” particulièrement attractive qui contourne les cadres classiques (assurance-vie, PEA, immobilier régulé), pose-toi systématiquement la question du cadre réglementaire et des protections associées. L’absence de régulation n’est pas un avantage, c’est généralement un signal d’alarme pour qui veut construire un patrimoine résilient sur le long terme.

Leçon n°4, le poids des intermédiaires dans ton patrimoine doit être plafonné

La quatrième leçon est opérationnelle : aucun intermédiaire ne devrait concentrer plus d’un certain pourcentage de ton patrimoine financier total, indépendamment de sa solidité apparente ou de la qualité des actifs qu’il propose. Cette règle de plafonnement par intermédiaire est l’une des disciplines patrimoniales les plus puissantes pour limiter le risque de concentration cachée.

Mes seuils pratiques recommandés selon le type d’intermédiaire. Pour une banque traditionnelle avec garantie FGDR, jusqu’à 30 à 40 % du patrimoine financier total peut être détenu chez un seul établissement, à condition de respecter le plafond de 100 000 € sur les comptes garantis et d’utiliser les enveloppes diversifiées (CTO, PEA, livrets). Pour un assureur dans une assurance-vie, jusqu’à 30 % du patrimoine financier, en respectant le plafond FGAP de 70 000 € sur la part qui mériterait protection (au-delà, diversifier entre plusieurs assureurs). Pour une plateforme crypto agréée MiCA, pas plus de 15 % du patrimoine financier sur une seule plateforme. Pour une plateforme crypto non agréée ou un intermédiaire fragile, pas plus de 5 %, et idéalement utilisation d’un wallet personnel pour réduire l’exposition.

Comment vérifier ton exposition actuelle. Liste tous tes intermédiaires financiers (banque principale, banque secondaire éventuelle, courtier en ligne, assureurs, plateforme crypto, néobanque). Pour chacun, calcule le montant total détenu et le pourcentage par rapport à ton patrimoine financier global. Si un intermédiaire dépasse 40 % de ton patrimoine, c’est un signal de fragilité qui mérite un arbitrage de diversification dans les 6 à 12 prochains mois. Si un intermédiaire fragile (plateforme crypto, néobanque récente, fintech non bancaire) dépasse 10 %, c’est également à corriger.

Cette discipline de plafonnement n’est pas une défiance excessive, elle est simplement une application du principe statistique de diversification appliqué au risque d’intermédiaire. Tu ne fais pas reposer 80 % de ton patrimoine financier sur une seule action, par discipline élémentaire de diversification des actifs. Applique exactement la même rigueur sur les intermédiaires, parce que le risque de défaillance d’un intermédiaire majeur n’est pas nul, même s’il est rare.

Leçon n°5, l’événement Binance est un cas d’école qui se reproduira

La cinquième et dernière leçon est probablement la plus importante en termes de posture mentale à long terme. L’affaire Binance n’est pas un événement isolé qui ne se reproduira plus, c’est un cas d’école qui annonce d’autres situations similaires à venir dans les années qui viennent, dans d’autres univers patrimoniaux. Construire un patrimoine résilient consiste à intégrer cette réalité plutôt qu’à la nier.

Plusieurs vagues réglementaires similaires sont en cours ou à venir qui pourraient produire des effets comparables. DORA (Digital Operational Resilience Act), en application complète depuis janvier 2025, impose aux acteurs financiers européens des standards de résilience cyber et opérationnelle qui pourraient pousser certains acteurs à se retirer du marché européen. La révision en cours de Solvency II pour les assureurs européens pourrait également produire des consolidations et des sorties de certains marchés nationaux pour les acteurs moins solides. Les nouvelles obligations de transparence ESG (réglementation SFDR évoluée) poussent déjà à la consolidation du marché de la gestion d’actifs européenne, avec des disparitions probables d’acteurs sous-critiques.

Au-delà des évolutions réglementaires, d’autres mécanismes peuvent produire des fragilisations d’intermédiaires : rachats hostiles qui changent la nature de la relation client, fusions qui obligent à des transferts de portefeuilles, difficultés financières d’acteurs en perte de vitesse, changements de modèle économique qui dégradent les conditions tarifaires. La probabilité que l’un au moins de tes intermédiaires actuels connaisse une transformation majeure dans les 10 prochaines années est très élevée, et la question n’est pas “si” mais “lequel” et “quand”.

Cette posture probabiliste change fondamentalement la façon de construire ton architecture patrimoniale. Au lieu de chercher l’intermédiaire parfait et de tout concentrer chez lui, accepte que chaque intermédiaire est temporaire, que la diversification entre intermédiaires est aussi importante que la diversification entre classes d’actifs, et que la portabilité de ton patrimoine est elle-même un actif patrimonial à protéger. Cette philosophie t’évite les paniques type Maxime, parce que tu as déjà anticipé l’éventualité d’un événement Binance dans ton dispositif global.

🏗️ Construire une architecture patrimoniale résiliente

Le principe central, la diversification à trois niveaux

Pour transformer les cinq leçons en architecture patrimoniale concrète, le principe central est ce que j’appelle la diversification à trois niveaux. La plupart des épargnants français connaissent et appliquent (plus ou moins bien) le premier niveau, ignorent largement le deuxième, et n’ont jamais entendu parler du troisième. C’est précisément cette triple diversification qui rend un patrimoine vraiment résilient face à tous les types de chocs, y compris les chocs d’intermédiaire comme celui de Binance cette semaine.

Premier niveau, la diversification entre classes d’actifs. C’est la diversification classique que tout le monde connaît : ne pas tout mettre en actions, ni tout en obligataire, ni tout en immobilier, ni tout en cryptos. Mélanger les classes d’actifs pour répartir les risques de marché. C’est la base, et tu sais probablement déjà la faire si tu lis cette newsletter depuis quelques mois.

Deuxième niveau, la diversification entre émetteurs ou actifs au sein de chaque classe. Au sein de tes actions, ne pas tout mettre sur une seule entreprise. Au sein de tes obligations, ne pas tout mettre sur un seul émetteur. Au sein de tes cryptos, ne pas tout mettre sur une seule cryptomonnaie. C’est la diversification intra-classe, que les ETF rendent très simple à mettre en œuvre (un ETF MSCI World te donne 1 400 actions différentes en un clic).

Troisième niveau, la diversification entre intermédiaires. Et c’est là que la majorité des épargnants français pèche massivement. Ne pas tout détenir chez un seul intermédiaire, même s’il propose tous les produits dont tu as besoin. Cette diversification est ce qui te protège contre le risque d’intermédiaire spécifiquement, distinct du risque de marché et du risque d’émetteur. L’affaire Binance illustre exactement pourquoi ce troisième niveau est aussi important que les deux premiers, et pourquoi le négliger peut détruire des années de construction patrimoniale en quelques jours.

L’architecture cible pour un patrimoine de classe moyenne supérieure

Pour rendre tout cela concret, voici l’architecture cible que je recommande à mes clients de la classe moyenne supérieure (patrimoine financier entre 100 000 € et 500 000 € hors résidence principale), avec les ratios indicatifs entre intermédiaires.

Banque principale (~25 % du patrimoine financier). C’est ta banque historique, celle qui gère tes flux quotidiens, ton crédit immobilier, tes livrets réglementés (Livret A, LDDS, LEP). Elle est souvent dans une grande banque traditionnelle française (Crédit Agricole, BNP Paribas, Société Générale, ou banques régionales).

Banque secondaire ou courtier en ligne (~25 % du patrimoine financier). C’est ta deuxième relation bancaire, généralement plus orientée placements et investissements. Souvent une banque en ligne (Boursorama, Fortuneo, BforBank) ou un courtier spécialisé (Saxo, Trade Republic, DEGIRO) qui te donne accès à des ETF et actions internationales à coûts réduits.

Assureur principal pour assurance-vie (~25 % du patrimoine financier). Un contrat d’assurance-vie multi-supports chez un grand assureur ou un contrat en ligne (Linxea Spirit, Lucya Cardif, Yomoni), avec un fonds euros et des unités de compte (ETF, SCPI, fonds obligataires). Si ton encours dépasse 70 000 € sur cet assureur, considérer d’ouvrir un second contrat chez un autre assureur pour diversifier le risque.

Assureur secondaire ou PER (~15 % du patrimoine financier). Un deuxième contrat d’assurance-vie chez un assureur différent (pour respecter le plafond FGAP), ou un PER pour la préparation retraite avec avantage fiscal. Diversification d’intermédiaire et d’enveloppe fiscale.

Plateforme crypto agréée MiCA + wallet personnel (~10 % du patrimoine financier maximum). Pour les profils qui souhaitent intégrer une exposition crypto dans leur patrimoine, mais en respectant la règle de plafonnement par intermédiaire. Idéalement, partage entre une plateforme agréée MiCA (Coinbase, Bitvavo, Bybit) et un wallet personnel pour la majeure partie (Ledger, Trezor).

Cette architecture cible te donne automatiquement une diversification d’intermédiaires forte, sans dépasser 25 % chez un seul acteur, avec des mécanismes de garantie réglementaires différents qui se complètent (FGDR bancaire, FGAP assurance, autocustodie crypto). Si l’un de tes intermédiaires connaît demain un événement type Binance, tu perds temporairement l’accès à 25 % maximum de ton patrimoine financier, ce qui est gérable, là où un patrimoine concentré à 80 % chez un seul acteur serait dans une situation critique.

Les bonnes pratiques opérationnelles pour la portabilité

Au-delà de l’architecture cible, plusieurs bonnes pratiques opérationnelles renforcent la portabilité de ton patrimoine, c’est-à-dire ta capacité à le faire évoluer rapidement si un événement extérieur l’impose.

Pratique 1, garde une trace exhaustive de tes positions. Un tableau Excel ou un outil dédié (Finary, Linxo, Advizor) qui liste l’ensemble de tes actifs, leurs intermédiaires, leurs caractéristiques (références de comptes, dates d’ouverture, encours actuels, types de support). Cette traçabilité est ce qui te permet d’agir vite en cas de besoin, plutôt que de redécouvrir ton patrimoine sous pression.

Pratique 2, vérifie périodiquement le statut réglementaire de tes intermédiaires. Une fois par an, prends 30 minutes pour vérifier que tes intermédiaires sont toujours agréés et solides. Site de l’AMF pour les agréments PSCA et les sociétés de gestion. Site de l’ACPR pour les banques et assureurs. Recherche presse pour identifier d’éventuelles difficultés ou évolutions. Cette vérification annuelle te permet d’anticiper les fragilités plutôt que de les subir.

Pratique 3, conserve des contacts directs avec tes intermédiaires. Connais le nom de ton conseiller bancaire, conserve les coordonnées directes de ton gestionnaire en assurance-vie, garde les justificatifs récents de tes positions. En cas d’événement majeur, ces contacts directs accélèrent considérablement le traitement de ton dossier.

Pratique 4, teste régulièrement la portabilité. Au moins une fois par an, fais une opération de transfert ou de retrait sur chacun de tes intermédiaires majeurs, pour vérifier que les processus fonctionnent et que tes accès sont opérationnels. Beaucoup d’épargnants découvrent au pire moment qu’ils n’arrivent plus à se connecter à leur compte ou que leur procédure de virement est bloquée pour des raisons techniques.

Pratique 5, prépare un plan de continuité personnel. Imagine le scénario suivant : ton intermédiaire principal annonce demain matin qu’il cesse ses services en France dans 30 jours. Que ferais-tu concrètement ? Vers quel intermédiaire alternatif transférerais-tu tes positions ? As-tu déjà ouvert un compte de secours quelque part ? Ce plan de continuité mental, structuré sur une feuille de papier, est l’un des outils patrimoniaux les plus puissants que tu puisses construire, parce qu’il transforme un événement Binance potentiel en simple exercice d’application d’un plan préparé à l’avance.

🎯 Conclusion, Le départ de Binance est un cadeau patrimonial déguisé

On a fait un parcours dense sur un sujet qui peut paraître anecdotique pour qui n’a pas de cryptos, mais qui est en réalité une masterclass patrimoniale universelle. Avant de fermer cette newsletter, récapitulons en trois temps ce que tu dois absolument retenir.

Premier temps, le concept central. L’affaire Binance n’est pas une crise crypto, c’est une révélation patrimoniale. Elle expose au grand jour le risque d’intermédiaire qui existe pour 100 % de ton patrimoine, indépendamment des classes d’actifs concernées. Le risque d’intermédiaire est probablement le risque le moins bien identifié et le plus mal géré par les épargnants français, alors qu’il peut détruire des années de construction patrimoniale en quelques jours quand il se matérialise.

Deuxième temps, la règle d’or à graver.

🎯 La diversification se fait à trois niveaux : classes d’actifs, émetteurs ou actifs au sein de chaque classe, et intermédiaires par lesquels tu y accèdes.

La plupart des épargnants ne font que les deux premiers niveaux et oublient totalement le troisième. C’est précisément cette omission qui crée les paniques type Binance, qui pourraient être totalement absorbées par une diversification d’intermédiaires bien construite en amont.

Troisième temps, la discipline d’action. Aucun intermédiaire ne devrait concentrer plus de 25 à 30 % de ton patrimoine financier, et pour les intermédiaires plus fragiles ou moins régulés (plateformes crypto, néobanques récentes, fintechs non bancaires), le plafond doit être encore plus bas. Cette discipline simple te protège contre tous les futurs événements type Binance que tu rencontreras inévitablement au cours des prochaines décennies de ta vie patrimoniale.

Ton défi concret pour ce week-end

Voici exactement ce que je veux que tu fasses ce week-end en quatre étapes opérationnelles.

Première étape, liste tous tes intermédiaires financiers (banque principale, banque secondaire, courtier, assureurs, plateformes crypto, néobanques) et le montant approximatif détenu chez chacun. Construis ce tableau honnêtement, sans tricher avec toi-même.

Deuxième étape, calcule le pourcentage de ton patrimoine financier total détenu chez ton intermédiaire principal. Si ce pourcentage dépasse 40 %, tu es structurellement fragile face au risque d’intermédiaire. Identifie immédiatement ton “intermédiaire de secours” qui pourrait absorber un transfert partiel en cas d’événement majeur sur ton intermédiaire principal.

Troisième étape, vérifie le statut réglementaire de chacun de tes intermédiaires sur les sites de l’AMF (amf-france.org), de l’ACPR (acpr.banque-france.fr) ou de l’ESMA pour les plateformes crypto européennes. Note ceux qui te paraissent particulièrement solides et ceux qui pourraient présenter une fragilité dans les années à venir.

Quatrième étape, si tu as des cryptos sur Binance et que tu ne sais pas quoi en faire, applique la grille de décision en quatre questions de la partie 2 : taille de ta position dans ton patrimoine, conviction long terme, compétence technique, situation fiscale. Décide entre les options 1 (autre plateforme), 2 (wallet personnel) ou 3 (liquidation) avant le 30 juin 2026.

Cinquième étape, réponds-moi. Réponds à ce mail pour me raconter trois choses : ton pourcentage de patrimoine chez ton intermédiaire principal, le plan de continuité que tu vas mettre en place dans les 6 prochains mois, et l’éventuelle décision Binance que tu as prise. Je lis chaque message et je m’inspirerai des retours pour une édition de bilan post-MiCA dans quelques semaines, avec un retour d’expérience sur comment les épargnants français ont géré la transition.

Une dernière chose pour fermer la boucle. En #165 on avait parlé de l’IA. En #166 de la duration. En #167 des ETF. En #168 de la fragilité patrimoniale. En #169 de SpaceX. En #170 de la courbe des taux. En #171 de BCE/Fed. Aujourd’hui en #172 du risque d’intermédiaire avec l’affaire Binance. Tu retrouves le fil rouge de ces dernières éditions : chaque édition cherche à te donner les outils pour décider toi-même, plutôt que de subir les sollicitations du marché ou les chocs imprévus.

L’affaire Binance pourrait paraître être un événement subi, douloureux, anxiogène. Mais si tu l’utilises bien, c’est en réalité un cadeau patrimonial déguisé, qui te force à regarder en face une dimension du risque que tu négligeais probablement jusqu’à présent. Le risque d’intermédiaire est désormais sur la table, identifié, mesurable, gérable. Les épargnants qui sauront tirer les leçons de cet événement et reconstruire une architecture patrimoniale diversifiée à trois niveaux seront beaucoup plus résilients pour les décennies à venir que ceux qui se contenteront de gérer le cas Binance puis d’oublier les leçons. Tu fais désormais partie de la première catégorie, et c’est probablement l’enseignement le plus précieux de cette newsletter.

À dimanche prochain pour la #173. Bon week-end à toi, et fais ton inventaire d’intermédiaires honnêtement. La discipline patrimoniale solide se construit dans les week-ends ensoleillés où on prend le temps de regarder ses chiffres en face, pas dans les paniques nocturnes quand un événement extérieur nous oblige à improviser dans l’urgence.

Nicolas

P.S. Si tu trouves cette newsletter utile, partage-la à un proche qui a des cryptos sur Binance et qui ne sait pas quoi faire cette semaine. La grille de décision en quatre questions peut littéralement transformer son rapport au sujet, en passant d’un mode “panique” à un mode “décision rationnelle”. C’est probablement l’un des services patrimoniaux les plus utiles que tu peux rendre à un proche en ce moment précis.

P.P.S. Pour celles et ceux qui me demandent ce que je détiens personnellement en cryptos, voici ma position transparente. Je détiens environ 3 % de mon patrimoine financier en cryptos, principalement Bitcoin (80 % de ma poche crypto) et Ethereum (20 %). Cette poche est répartie à 70 % sur cold wallet personnel (Ledger Nano X) et 30 % sur Coinbase pour la flexibilité d’arbitrage. Cette répartition reflète ma conviction modérée sur la classe d’actifs et mon souci de respecter la règle de plafonnement par intermédiaire qu’on a vue dans cette newsletter. Cette décision n’est pas une recommandation, c’est juste la mienne dans mon contexte personnel.

P.P.P.S. Petit point sur l’écosystème crypto post-Binance. Selon les estimations des analystes du secteur, les principaux bénéficiaires de cette consolidation seront Coinbase, Bitvavo et Bybit, qui ont déjà commencé à voir leurs inflows augmenter significativement cette semaine. L’AMF française a publié mardi 24 juin un rappel à l’ordre rassurant indiquant que les avoirs des utilisateurs Binance France restent protégés conformément aux engagements de MiCA, et que la procédure de retrait doit pouvoir s’effectuer sans difficulté technique majeure jusqu’à la fin de la période de transition. Les autorités françaises restent vigilantes et accompagnent les utilisateurs dans cette transition réglementaire majeure.

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

📚 Sources mobilisées

Annonce officielle Binance et calendrier de fermeture Journal du Coin (“Binance France n’obtiendra pas d’agrément MiCA avant le 30 juin”, 25 juin 2026), MoneyVox (“Binance suspend ses activités en France : conséquences pour vos crypto d’ici le 1er juillet 2026”), Generation-NT (“Cryptomonnaies : Binance coupe ses services en France et en Europe”, 25 juin 2026), Euronews (“Binance suspend ses services crypto dans l’UE faute d’agrément MiCA”), Les Échos (communication officielle Binance France, 24 juin 2026), Le Podcast de la Bourse Substack (“Binance, MiCA et vos cryptos : faut-il vraiment s’inquiéter ?”, 23 juin 2026), Coin Academy (“Binance sur le point de perdre son agrément MiCA et l’accès au marché européen”, 16 juin 2026).

Règlement MiCA et cadre réglementaire Règlement (UE) 2023/1114 du Parlement européen et du Conseil du 31 mai 2023 sur les marchés de crypto-actifs (texte officiel JOUE), Autorité des Marchés Financiers (publications PSCA et MiCA), Autorité Européenne des Marchés Financiers ESMA (lignes directrices d’application MiCA), Hellenic Capital Market Commission HCMC (régulateur grec, communication sur la candidature Binance), Touteleurope.eu (analyses du cadre MiCA), Banque de France (publications pédagogiques sur la régulation crypto).

Statistiques sur Binance et le secteur crypto européen Reuters (informations sources proches du dossier Binance HCMC), Les Échos (chiffres Binance 300 millions d’utilisateurs revendiqués), Euronews (“MiCA crée un marché unique, des centaines d’acteurs quittent la scène”), AMF France (liste des PSCA agréés), Coinbase, Bitvavo, Bybit (communications publiques sur leurs agréments MiCA).

Mécanismes de garantie patrimoniale Fonds de Garantie des Dépôts et de Résolution (FGDR, plafond 100 000 €), Fonds de Garantie des Assurances de Personnes (FGAP, plafond 70 000 €), ACPR Banque de France (publications sur les agréments bancaires et assurantiels), AMF (publications sur les garanties pour titres financiers).

Note de transparence sur les chiffres Les chiffres avancés dans cette newsletter (annonce Binance du 24 juin 2026, suspension services 1er juillet 2026, période transitoire MiCA terminée le 30 juin 2026, 300 millions d’utilisateurs Binance revendiqués, plafonds FGDR 100 000 € et FGAP 70 000 €, PFU 30 % sur cessions crypto en France) sont issus des sources officielles citées ci-dessus, croisées entre plusieurs émetteurs et publications de référence. Le cas Maxime est un cas anonymisé et synthétisé à partir des messages reçus cette semaine de la part de lecteurs. Les recommandations d’allocation par intermédiaire (25 % par acteur principal, 15 % maximum sur plateforme crypto agréée, 5 % sur intermédiaire fragile) reflètent les pratiques généralement admises dans la profession de conseil en gestion de patrimoine.