💸 Bilan des marchés : ce qui s’est passé en 4 mois (et ce que ça veut dire pour toi)

#164, Retour en arrière

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 164 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🌍 Le tour du monde des marchés en 4 mois

🔄 La grande rotation sectorielle — Adieu la tech, bonjour l’énergie

⛽ L’éléphant dans la pièce — La crise Iran-Ormuz

🎯 Ce que disent les plus grands gérants du monde

📊 Et maintenant ? Les leçons pour ton portefeuille

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 177 abonnés. Les abonnements remontent, si vous pouvez partager la newsletter autour de vous, ce serait top.

⚡ Linkedin : Suivez mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

On me demande un peu de perso à chaque fois, de life style. Je peux vous dire plusieurs choses :

Plan P s’est terminé il y a deux semaines, pas mal de fatigue mais hate de lancer le prochain event

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

Solidarité internationale : un recul silencieux

Tu l’as peut-être vu passer dans l’actu : la France réduit progressivement son aide publique au développement. On est aujourd’hui autour de 0,48 % du revenu national brut, loin de l’objectif international de 0,7 %.

Derrière ces pourcentages, ce sont des centaines de millions d’enfants et leurs familles qui voient leur accès à l’éducation, à la santé et à la nutrition fragilisé. Et le sujet reste, étrangement, peu présent dans le débat public.

Dans ce contexte, les dons des particuliers deviennent un pilier stratégique. Ils permettent de compenser une partie du recul des financements publics et d’assurer la continuité des projets sur le terrain.

C’est exactement le combat de Un Enfant par la Main, qui agit depuis plus de 35 ans pour garantir les droits fondamentaux des enfants dans les zones rurales les plus vulnérables : éducation, santé, nutrition, protection.

Soutenir une ONG aujourd’hui, ce n’est plus un « geste en plus ». C’est devenu une vraie composante de l’engagement citoyen.

👉 Je soutiens Un Enfant par la Main

Ta trésorerie mérite mieux qu’un compte à terme

Notre banque nous a vendu ce dilemme pendant des années : liquidité ou rendement. Comme s’il fallait forcément choisir.

Spiko, fintech française agréée ACPR, vient de franchir le milliard d’euros d’encours. Sa promesse : faire travailler ta trésorerie au jour le jour, avec 2,20 % net/an, des retraits instantanés jusqu’à 100 000 € (24h/24, 7j/7). Le tout sécurisé par CACEIS Bank (Crédit Agricole) et BNP Paribas.

Idéal pour ton excédent de cash, ta trésorerie d’entreprise ou ton fonds de roulement.

Webinaire exclusif Cash Conseils x Spiko Mardi 12 mai à 18h00 On décortique ensemble les différentes solutions pour placer ta trésorerie, dans quel cas chacune est la plus adaptée et tu pourras nous poser toutes tes questions en direct.

🚀 Armes US : Washington prévient l’Europe de “longs retards” de livraison, stocks épuisés par l’Iran : Le Pentagone avertit le Royaume-Uni, la Pologne, les pays baltes et potentiellement l’Asie de retards importants sur les systèmes Himars, Nasam et missiles Patriot — la guerre contre l’Iran ayant épuisé les stocks américains. L’Ukraine est déjà touchée : Zelensky signale des lanceurs Patriot “vides” lors de tirs russes. L’amiral Paparo estime qu’il faudra “jusqu’à deux ans“ pour reconstituer la production. “L’Europe doit reconstruire son industrie de défense à une vitesse fulgurante”, alerte un ex-conseiller Biden. Le Japon et la Corée du Sud, également dépendants, pourraient se tourner vers des solutions non-américaines.

🏦 Trading T1 : Wall Street engrange 3 fois plus que les banques européennes : Les cinq grandes banques de Wall Street (JPMorgan, Goldman, Morgan Stanley, Citi, BofA) affichent +17 % de revenus de trading à 43 Mds $, contre seulement +6 % pour leurs rivales européennes (UBS, Deutsche, BNP, SocGen, Barclays) à 13,5 Mds €. La faute à l’absence des Européens dans le négoce de matières premières — abandonné après 2008 — et à la faiblesse du dollar. La Société Générale décroche (-4 %), plombée par ses activités taux ; seule UBS brille (+31 %, trimestre record). La déréglementation bancaire américaine creuse encore l’écart concurrentiel.

💰 Ares Management lève près de 20 Mds $ malgré les turbulences du crédit privé : Le géant du crédit privé annonce 29,5 Mds $ de capitaux levés au T1 (dont 19,7 Mds de fonds propres), portant ses actifs sous gestion à 644 Mds $. L’immobilier (+5 Mds) et les infrastructures (+1,2 Md) compensent le ralentissement des fonds de prêts US, touchés par les inquiétudes liées à l’IA et aux sociétés de logiciels. Malgré les demandes de rachat massives des particuliers fortunés, le CEO Michael Arougheti reste confiant : “L’investisseur institutionnel n’est pas inquiet — il voit une opportunité de tirer profit d’une situation exceptionnellement défavorable.”

💴 Japon : Tokyo prêt à intervenir sur le yen pendant la “Golden Week” : Après une intervention estimée à +30 Mds $ jeudi (le yen passant de 160,7 à 155,5 ¥/$), le ministère des Finances japonais maintient la pression : “Gardez votre smartphone à portée de main”, prévient la ministre Katayama avant la semaine de congés. La faible liquidité de la Golden Week amplifie l’efficacité des interventions. Le Japon craint qu’un yen faible n’aggrave le choc énergétique lié à la guerre en Iran — le pays étant massivement importateur. La BoJ avertit que l’inflation pourrait “s’écarter considérablement” de ses prévisions.

📈 CAC 40 : rebond de +0,53 % à 8 115 pts avant la pause du 1er mai, BCE et Fed en statu quo : L’indice parisien évite une 5e séance de baisse, le Brent refluant sous 115 $ après avoir touché 120 $ dans la matinée. La BCE prépare un resserrement monétaire cet été face à une inflation à 3 % en zone euro ; la Fed maintient ses taux à 3,50-3,75 %. Casino bondit de +18 % (comptes améliorés), Soitec +12 % (rachats de shorts), Engie +5 % (dividende + cession nucléaire belge). En baisse : Stellantis -6 % (retour aux bénéfices mais prudence), SocGen -3,5 % (trading décevant), Technip stable après un avertissement lié au Moyen-Orient.

🎯 Résumé pour les plus pressés

Le S&P 500 a fait les montagnes russes : -4% en mars, puis +10,5% en avril — et finalement +4,5% YTD. Le CAC 40 a suivi le même schéma avec un record historique à 8 642 points, une chute de 13%, et une remontée à 8 115 points.

La grande rotation sectorielle est en cours : l’énergie explose (+20% YTD), les matériaux et industriels suivent, pendant que la tech souffre (-4% YTD) et les Magnificent Seven perdent près de 9%.

La crise Iran-Ormuz a tout chamboulé : le pétrole a flambé au-delà de 110/baril,l′oraatteintdesrecordsà4600/oz, et les banques centrales ont mis leurs baisses de taux en pause.

Les grands gérants restent constructifs : BlackRock, JPMorgan et Amundi voient encore 10 à 25% de hausse potentielle sur les actions, mais recommandent tous la même chose — diversification, diversification, diversification.

Les leçons à retenir : ne pas timer le marché, élargir son exposition au-delà de la tech US, et surtout — garder son sang-froid quand les gros titres font peur.

Si tu investis en bourse, les quatre premiers mois de 2026 t’ont probablement donné des cheveux blancs. Ou alors, si tu appliques la philosophie lazy investing qu’on a vue la semaine dernière, tu n’as même pas regardé ton portefeuille — et c’est peut-être la meilleure stratégie qu’on puisse adopter dans ce genre de période. Parce que ce début d’année, c’est un condensé de tout ce qui peut arriver sur les marchés : des records historiques, un conflit géopolitique majeur, une flambée du pétrole, une rotation sectorielle brutale, et finalement… un retour aux plus hauts. Tout ça en 120 jours.

Je vais te faire une confidence : même moi, qui prône le lazy investing et le “n’y touche pas”, j’ai eu un moment de doute début mars. Quand tu vois le CAC 40 perdre 13% en quelques séances, que les gros titres parlent de guerre, que le pétrole explose, ton cerveau primitif te hurle de vendre. De sauver ce qui peut l’être. De te mettre à l’abri. J’ai résisté — parce que j’ai une stratégie écrite qui me dit de ne rien faire — mais j’ai senti l’adrénaline. Et si tu l’as sentie aussi, sache que c’est normal. C’est humain. Le tout, c’est de ne pas agir dessus.

Quand je regarde le fil d’actualité financière des dernières semaines, j’ai l’impression de lire un scénario de film catastrophe. Le détroit d’Ormuz bloqué. Le pétrole qui dépasse 110$ le baril. Les indices qui chutent de 10% en quelques séances. L’or qui explose à des niveaux jamais vus. Et puis, comme si de rien n’était, les marchés qui repartent à la hausse et atteignent de nouveaux sommets. Si tu avais paniqué et vendu début mars, tu aurais raté l’un des plus beaux rallyes de la décennie. Si tu avais gardé ton sang-froid, tu es probablement en positif sur l’année.

Ce qui me frappe, c’est la vitesse à laquelle tout s’est passé. Le 26 février, le CAC 40 atteignait un record historique à 8 642 points. Trois semaines plus tard, il avait perdu 13%, tombant sous les 7 500 points. Et un mois après, le voilà de retour au-dessus de 8 000 points. C’est vertigineux. C’est anxiogène. Et c’est exactement pour ça qu’il faut avoir une stratégie claire et s’y tenir.

Cette newsletter va décortiquer tout ce qui s’est passé. Pas pour faire de la prédiction — personne ne sait ce qui va se passer demain — mais pour comprendre. Comprendre les mécanismes à l’œuvre. Comprendre pourquoi certains secteurs explosent pendant que d’autres s’effondrent. Comprendre ce que disent les plus grands gestionnaires de fonds du monde. Et surtout, comprendre ce que ça veut dire pour toi, pour ton PEA, pour ton assurance-vie, pour ta stratégie d’investissement à long terme.

On va faire le tour du monde : les États-Unis, l’Europe, la France, les marchés émergents, le Japon. On va regarder les chiffres, citer les sources (tu trouveras toutes les références à la fin), et te donner les clés pour naviguer dans cet environnement. Parce que si 2026 nous apprend une chose, c’est que les certitudes n’existent pas en bourse — mais que les principes fondamentaux, eux, fonctionnent toujours.

Attache ta ceinture, c’est parti pour le bilan.

🌍 Le tour du monde des marchés en 4 mois

🇺🇸 États-Unis : le grand huit émotionnel

Le S&P 500, l’indice phare américain, résume parfaitement l’ambiance de ce début d’année. Au 1er avril, il affichait une performance de -4% depuis le 1er janvier. Quatre mois de baisse, après une année 2025 qui avait déjà délivré +18% de rendement total. Les investisseurs commençaient à s’inquiéter. Les gros titres parlaient de correction, de fin de cycle, de bulle tech qui éclate.

Et puis, retournement spectaculaire. En avril, le S&P 500 a signé une performance de +10,5% sur le seul mois, selon JPMorgan Asset Management. Au 30 avril, l’indice clôturait à 7 209 points selon la Fed de Saint-Louis, en hausse d’environ 4,5% sur l’année. Comme si la correction de mars n’avait jamais existé. Les analystes de S&P Global rapportent que 84% des entreprises du S&P 500 qui ont publié leurs résultats au T1 2026 ont battu les attentes — bien au-dessus de la moyenne historique de 73%. La croissance des bénéfices par action est estimée à +13,2% sur un an, ce qui marquerait le sixième trimestre consécutif de croissance à deux chiffres.

Le Nasdaq, l’indice technologique, affiche une performance YTD d’environ +5,5% malgré les difficultés du secteur tech. Le Dow Jones, plus défensif, progresse de +3,4%. Et le Russell 2000, l’indice des petites capitalisations américaines, fait encore mieux avec +12,3% — un signe que la hausse se démocratise au-delà des mega-caps.

🇪🇺 Europe : le réveil de la Belle au Bois Dormant

L’Europe, souvent considérée comme le parent pauvre des marchés actions, a plutôt bien résisté. L’Euro Stoxx 50, l’indice des 50 plus grandes entreprises de la zone euro, affiche une progression d’environ +5,5% à +6% sur les quatre premiers mois, selon Trading Economics et Goldman Sachs Asset Management. Le STOXX Europe 600, plus large, progresse de +7,7% YTD.

Ce qui est remarquable, c’est la résilience européenne face au choc pétrolier. Certes, l’inflation en zone euro a remonté à 2,5% en mars puis 3% en avril — son plus haut niveau depuis près de deux ans — sous l’effet de la hausse des prix de l’énergie, selon Amundi. Mais les entreprises européennes ont montré une capacité d’adaptation impressionnante. Comme le souligne un analyste cité par Café de la Bourse, “les fondamentaux économiques finissent toujours par l’emporter sur les craintes passagères.”

L’Europe bénéficie aussi de valorisations plus attractives que les États-Unis. Selon JPMorgan Asset Management, le marché européen se traite avec une décote significative par rapport aux actions américaines, ce qui offre une marge de progression appréciable. AXA Investment Managers note d’ailleurs que les actions européennes ont délivré environ 25% de rendement en 2025 en dollars, surperformant les principaux indices mondiaux.

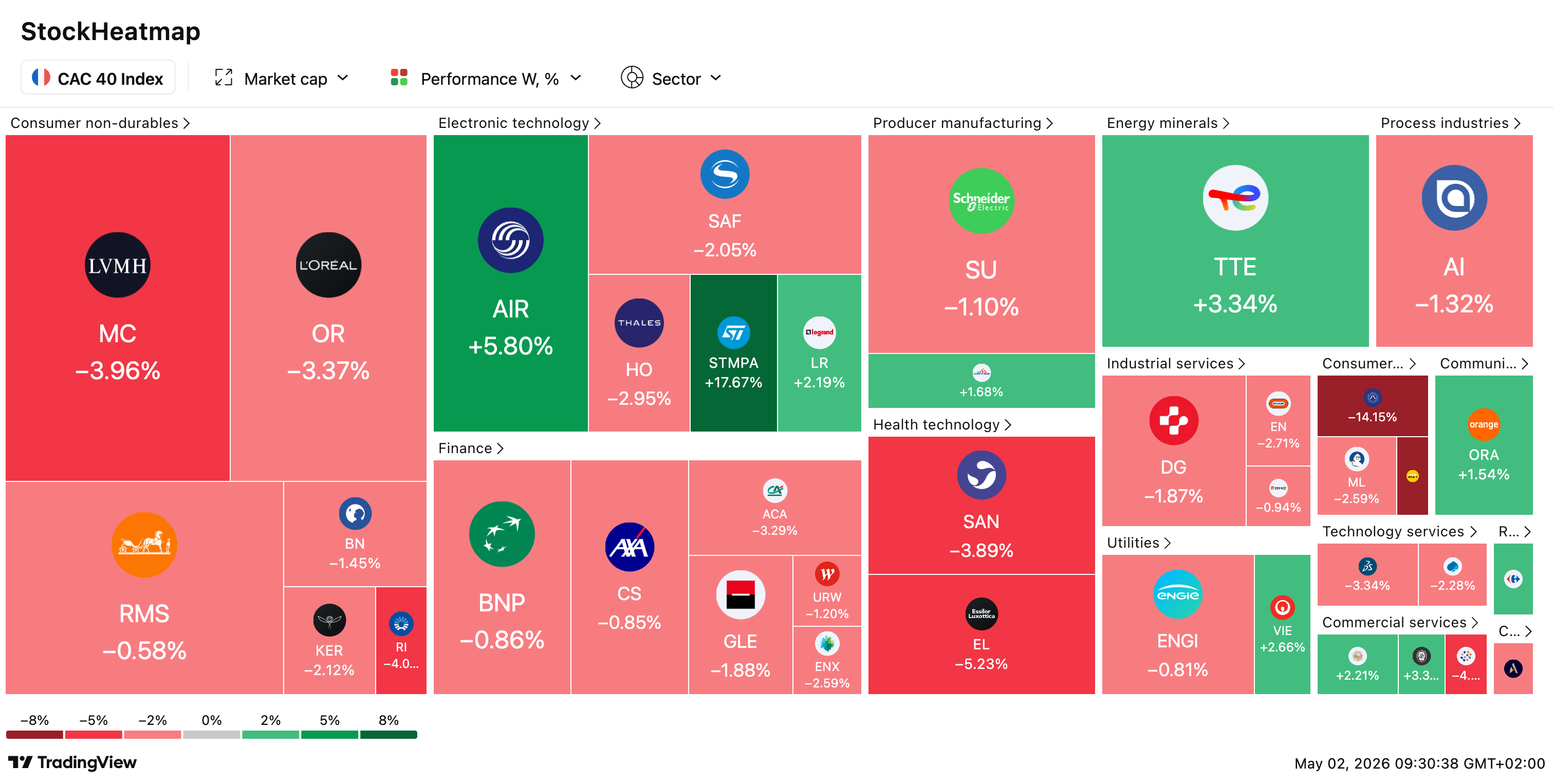

🇫🇷 France : du record historique à la douche froide, puis au rebond

Le CAC 40 a vécu une année particulièrement mouvementée. Le 26 février 2026, l’indice parisien a inscrit un nouveau record historique à 8 642 points, selon Café de la Bourse. Entre le 21 janvier et le 26 février, le CAC 40 avait progressé de +7,7%, porté par un contexte favorable.

Et puis, le conflit Iran-Ormuz a tout changé. En quelques séances, l’indice a chuté de 13%, tombant sous les 7 500 points. C’est le genre de correction qui fait mal — surtout quand on regarde son PEA tous les jours (ce qu’il ne faut pas faire, rappelons-le). Le 1er avril, le CAC 40 repassait au-dessus des 8 000 points pour la première fois depuis le 18 mars, avec 38 valeurs sur 40 en territoire positif.

Au 30 avril, l’indice clôturait à 8 115 points, en hausse de +0,53% sur la séance et d’environ +3,8% sur le mois d’avril selon Investing.com. Sur l’année, la performance YTD tourne autour de +3,5% à +4%. C’est moins bien que l’Europe dans son ensemble, mais c’est positif — et surtout, c’est un retour spectaculaire après la correction de mars.

Les secteurs qui ont tiré le CAC 40 vers le haut ? Le luxe (LVMH +0,7%, Hermès +1%), les industriels (Safran et Thales +1,6%), et l’énergie (TotalEnergies +1,3%). En revanche, Stellantis a chuté de 6,4% après des revenus décevants, et les bancaires ont souffert (Crédit Agricole -5%, BNP Paribas -2,6%, Société Générale -4%).

🌏 Marchés émergents : les grands gagnants de 2026

Surprise de ce début d’année : les marchés émergents sont les champions incontestés. Selon JPMorgan Asset Management, le MSCI Emerging Markets affiche une performance de +14,7% en avril, et le MSCI Asia ex-Japan fait encore mieux avec +16,3%. Sur l’année, les émergents progressent d’environ +14% YTD selon Goldman Sachs Asset Management.

Les gains sont concentrés sur Taiwan et la Corée du Sud, où se trouve la chaîne d’approvisionnement des semi-conducteurs pour l’IA. Pour les investisseurs qui avaient réduit leur exposition à ces marchés pendant les turbulences géopolitiques de février-mars, avril a représenté un retournement brutal — l’indice MSCI EM Asia a récupéré toutes ses pertes liées à la guerre, et même davantage.

BlackRock note dans son commentaire d’avril 2026 que “les actions des marchés émergents ont surperformé les marchés développés depuis le début de l’année.” Le gestionnaire recommande une approche sélective, en privilégiant les exportateurs de matières premières et les bénéficiaires de la révolution IA.

Pourquoi cette surperformance des émergents ? Plusieurs facteurs se combinent. D’abord, la faiblesse relative du dollar depuis le début de l’année a allégé la pression sur les devises émergentes et réduit le coût du service de la dette en dollars. Ensuite, les perspectives de croissance restent supérieures à celles des marchés développés — l’Inde notamment affiche une croissance du PIB proche de 7%, la Chine montre des signes de reprise de la consommation. Enfin, les valorisations des marchés émergents restent significativement inférieures à celles des marchés développés, avec un PER moyen autour de 12 contre 21 pour le S&P 500.

L’Inde mérite une mention particulière. Malgré une correction de l’indice Nifty 50 de -6,6% sur un an selon certaines sources, le marché indien reste l’un des favoris des gérants pour 2026. BlackRock identifie l’Inde comme “une surpondération stratégique” grâce à ses opportunités de croissance structurelle au-delà des thèmes comme l’IA. La démographie favorable, la digitalisation rapide et les réformes économiques en font un marché à surveiller de près.

🇯🇵 Japon : le comeback qui se confirme

Le Nikkei 225 a connu des montagnes russes encore plus prononcées que les marchés occidentaux. Selon Trading Economics, l’indice japonais affiche une performance YTD d’environ +7,5% malgré une volatilité extrême. Le 4 mars, le Kospi coréen a chuté de 12% en une seule séance — sa pire performance historique — et le Nikkei a perdu plus de 11% sur le mois, les investisseurs craignant une réaction de la Banque du Japon.

Mais le Japon reste un marché attractif pour plusieurs raisons. D’abord, la réforme de la gouvernance d’entreprise initiée il y a quelques années commence à porter ses fruits — les entreprises japonaises augmentent leurs dividendes et leurs rachats d’actions. Ensuite, le yen faible booste les bénéfices des exportateurs. Enfin, le Japon est relativement isolé des tensions Iran-Ormuz par rapport à l’Europe, ce qui en fait une alternative intéressante pour diversifier son exposition aux marchés développés.

JPMorgan Asset Management note que la Banque du Japon devrait continuer à relever ses taux dans un environnement de croissance mondiale stable, ce qui pourrait stabiliser le yen et réduire la volatilité du marché japonais.

🔄 La grande rotation sectorielle — Adieu la tech, bonjour l’énergie

Le renversement historique

Si tu avais investi uniquement dans la tech ces trois dernières années, tu as probablement très bien vécu. Mais 2026 marque un tournant. Selon Morningstar, l’énergie est le secteur le plus performant depuis le début de l’année avec +19,9% YTD, tandis que la technologie est le secteur le moins performant avec -4,4% YTD. L’écart entre les deux atteint déjà 24,3 points de pourcentage — un niveau de dispersion inhabituel aussi tôt dans l’année.

The Motley Fool rapporte des chiffres encore plus impressionnants mi-février : l’ETF Energy Select Sector SPDR affichait +21,5% YTD, l’ETF Materials Select Sector SPDR +17,6%, et l’ETF Industrial Select Sector SPDR +12,3%. Pendant ce temps, l’ETF Technology Select Sector SPDR perdait 3%.

Et les fameux Magnificent Seven — Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta, Tesla — ces stars de la bourse qui ont tiré les indices vers le haut pendant des années ? Ils affichent une performance collective de -8,8% YTD selon le Roundhill Magnificent Seven ETF.

Pour mettre les choses en perspective, rappelons que ces sept valeurs représentent environ 35% de la capitalisation du S&P 500 selon S&P Global. Quand elles baissent, elles tirent l’indice vers le bas de manière disproportionnée. C’est exactement ce qui s’est passé au T1 2026 : selon Morningstar, sur les 4,2% de baisse du marché américain au premier trimestre, 70% provenaient du seul secteur technologique. Microsoft, à lui seul, a contribué à 30% de la baisse de l’indice — plus que le double de Nvidia.

Pourquoi cette rotation ?

Plusieurs facteurs expliquent ce retournement spectaculaire. D’abord, la fatigue de l’IA. Après des années à investir massivement dans les hyperscalers et les valeurs liées à l’intelligence artificielle, les investisseurs semblent avoir pris du recul. Comme le note Morningstar, “il y a une prise de conscience que le rallye unidirectionnel de l’IA ne peut pas continuer indéfiniment.”

Cette fatigue s’explique aussi par des questions légitimes sur le retour sur investissement de l’IA. Les dépenses d’investissement (capex) des hyperscalers explosent — BlackRock rapporte une hausse de 25% des estimations de capex depuis octobre dernier — mais les revenus générés par l’IA restent incertains. Comme le note BlackRock dans ses perspectives 2026 : “Le défi pour les investisseurs est de réconcilier les plans massifs de dépenses d’investissement avec les revenus potentiels de l’IA. Leurs ordres de grandeur vont-ils correspondre ?”

Ensuite, la crise géopolitique a propulsé les valeurs énergétiques. Depuis le blocage du détroit d’Ormuz, le pétrole a flambé — dépassant les 110/barilenavril,avecdespicsà126 selon certaines sources. Les majors pétrolières comme ExxonMobil et Chevron ont vu leurs cours s’envoler de plus de 40% au T1 selon Morningstar. TotalEnergies, le champion français de l’énergie, a également bien performé malgré la volatilité.

Enfin, les matériaux et industriels bénéficient de la demande liée à l’infrastructure IA. Comme le résume The Motley Fool, “peu importe qui gagne la course à l’IA, ils auront besoin de l’équipement — et en particulier de l’infrastructure énergétique — que ces entreprises industrielles fabriquent.” Les data centers consomment des quantités colossales d’électricité, ce qui profite aux utilities et aux équipementiers. Caterpillar et Deere, les géants des équipements de construction et agricoles, ont vu leurs cours grimper de plus de 10% depuis le début de l’année.

Les gagnants et les perdants en détail

Secteurs gagnants : - Énergie : +20% YTD (ExxonMobil, Chevron, ConocoPhillips, TotalEnergies). Le blocage d’Ormuz a fait exploser les cours du pétrole, et même si une résolution du conflit ferait baisser les prix, les majors pétrolières ont profité de la situation pour générer des cash-flows records. Chevron a annoncé une 39ème année consécutive de hausse de son dividende en 2026. - Matériaux : +17% YTD (métaux, mines, matériaux de construction). La demande de cuivre, d’aluminium et d’autres métaux industriels reste soutenue par l’électrification et la construction de data centers. Les sociétés minières comme Freeport-McMoRan et Rio Tinto bénéficient de cette tendance. - Industriels : +12% YTD (Caterpillar, Deere, équipements d’infrastructure). Les dépenses d’infrastructure aux États-Unis (Inflation Reduction Act, CHIPS Act) et en Europe (réarmement, autonomie stratégique) soutiennent la demande. Airbus a progressé de 5% le 29 avril malgré des résultats T1 décevants, rassuré par le maintien des objectifs annuels. - Utilities : profil défensif recherché en période d’incertitude. Les utilities bénéficient aussi de la demande d’électricité des data centers — un thème de long terme.

Secteurs perdants : - Technologie : -4% YTD. Microsoft a chuté de 23% au T1 — son pire trimestre depuis 2022. Les inquiétudes portent sur la disruption potentielle des logiciels traditionnels par l’IA (le “DiSaaSter” comme l’appellent certains analystes), et sur le retour sur investissement incertain des dépenses IA massives. - Services de communication : Alphabet et Meta en baisse de 8-13%. Ces géants de la publicité sont vulnérables en période de ralentissement économique, et leurs investissements colossaux dans l’IA suscitent des interrogations. - Consommation cyclique : Amazon -10%, Tesla -17%. La consommation discrétionnaire souffre de l’incertitude économique et de l’inflation énergétique qui pèse sur le pouvoir d’achat. - Services financiers : Visa -14%, JPMorgan -8%. Les banques sont exposées au risque de récession et à la hausse des taux qui pèse sur la demande de crédit.

Selon Morningstar, sur les 4,2% de baisse du marché américain au T1, 70% provenaient du seul secteur technologique. Microsoft, avec sa capitalisation de 2 700 milliards de dollars, a contribué à lui seul à 30% de la baisse de l’indice.

Les small caps font leur retour

Un autre signe de rotation : la surperformance des petites capitalisations. Selon Morningstar, les small caps américaines ont gagné +5,57% depuis le début de l’année, contre seulement +0,56% pour les large caps. L’indice Morningstar US Mid Value a progressé de +5,2% au T1, tiré par les valeurs énergétiques comme Valero Energy et EOG Resources.

Michael Arone, stratégiste en chef chez State Street, confirme : “Nous voyons définitivement une rotation, et elle a pris de l’élan depuis la fin de l’année dernière. L’écart entre la croissance des bénéfices de la tech et le reste du marché se resserre. Et à mesure qu’il se resserre, ce rallye s’élargit — ce qui est un signe sain selon moi.”

Cette rotation vers les small caps et la value est un signal important. Historiquement, les phases de domination des mega-caps growth finissent par s’inverser, et les valorisations excessives finissent par se normaliser. Sommes-nous au début d’un nouveau cycle ? Personne ne peut le dire avec certitude, mais les signes sont là.

💰 Et les obligations dans tout ça ?

On parle beaucoup des actions, mais les obligations ont aussi vécu un trimestre mouvementé. Selon Amundi, “en mars, les marchés obligataires ont connu de fortes turbulences, marquées par une pression vendeuse de forte ampleur sur les obligations souveraines et d’entreprises, inédite depuis 2022.”

Le choc sur les taux

Le blocage du détroit d’Ormuz et la flambée du pétrole ont profondément modifié les anticipations de taux. Avant le conflit, les investisseurs anticipaient au moins deux baisses de taux de la Fed en 2026. Après ? Un maintien des Fed Funds et deux à trois hausses potentielles de la BCE selon Amundi.

Cette révision s’est reflétée dans les taux courts : le Bund allemand à 2 ans a progressé de 62 points de base pour atteindre 2,62%, et les Treasury Bills américains à 2 ans ont gagné 42 points de base pour atteindre 3,79%. Les taux longs ont moins bougé, reflétant à la fois la hausse de l’inflation et la possibilité d’une récession.

Concrètement, si tu détiens des obligations en direct ou des fonds obligataires, tu as probablement vu leur valeur baisser en mars — les prix des obligations évoluent en sens inverse des taux. C’est l’un des inconvénients des obligations en période de hausse des taux.

Les obligations ne sont plus le refuge qu’elles étaient

BlackRock fait une observation importante dans ses perspectives Q2 2026 : “Les obligations offrent peu de refuge post-pandémie.” La corrélation entre actions et obligations a augmenté depuis la pandémie, ce qui réduit les bénéfices de diversification traditionnels.

Autrement dit, dans les épisodes de stress comme celui de mars 2026, les actions et les obligations ont tendance à baisser ensemble — alors qu’historiquement, les obligations montaient quand les actions baissaient, jouant leur rôle de “coussin”. Cette évolution structurelle remet en question l’allocation traditionnelle 60/40 (60% actions, 40% obligations).

JPMorgan Asset Management prévoit néanmoins un rendement annuel de 6,4% pour un portefeuille 60/40 sur les 10-15 prochaines années — un niveau jugé “attractif” malgré les défis. Pour ceux qui ajoutent des alternatives (private equity, infrastructure, crédit privé), le rendement projeté monte à 6,9%.

Que faire de ses obligations ?

Les gérants convergent sur quelques recommandations : - Réduire la duration : privilégier les obligations courtes moins sensibles aux variations de taux - Favoriser le crédit investment grade : les obligations d’entreprises de bonne qualité offrent un surcroît de rendement - Explorer le crédit européen : selon Amundi, moins sensible à l’IA que le crédit américain - Intégrer des obligations indexées sur l’inflation (OATi en France, TIPS aux États-Unis) : protection contre l’inflation énergétique

Pour un investisseur particulier, cela peut se traduire par une allocation vers des fonds monétaires (rendement autour de 3-4% avec peu de risque) et des fonds obligataires courts ou datés, plutôt que des fonds obligataires long terme.

⛽ L’éléphant dans la pièce — La crise Iran-Ormuz

Ce qui s’est passé

Impossible de comprendre les marchés de 2026 sans parler du conflit au Moyen-Orient. Le détroit d’Ormuz, par lequel transitent environ 20% du pétrole mondial et une part significative du GNL, a été sévèrement perturbé par les tensions entre les États-Unis et l’Iran. C’est ce que BlackRock qualifie de “plus grande perturbation de l’approvisionnement pétrolier de l’histoire.”

Le pétrole Brent a flambé au-delà de 110/baril**enavril,avecdespicsà126 selon certains rapports. Au 1er avril, il se négociait autour de 102,90$ selon BDOR. L’or** a atteint des records à 4 600$/oz — les investisseurs se sont rués vers les valeurs refuges. Le dollar s’est renforcé, pénalisant les marchés émergents qui ont une dette importante en dollars.

Les conséquences ont été immédiates et multiformes. L’inflation en zone euro est remontée à 2,5% en mars puis 3% en avril — son plus haut niveau depuis près de deux ans. L’inflation au Royaume-Uni a grimpé à 3,3%, poussant la Bank of England à envisager de nouvelles hausses de taux. Aux États-Unis, l’indice PCE (la mesure d’inflation préférée de la Fed) reste au-dessus de l’objectif de 2%.

Les anticipations de baisses de taux de la Fed se sont évaporées — on est passé d’au moins deux baisses prévues en 2026 à un maintien des taux voire des hausses potentielles pour la BCE. BlackRock illustre ce revirement dans son Investment Outlook : avant le conflit, les marchés “pricaient” au moins deux baisses de 25 points de base de la Fed en 2026. Après ? Zéro.

L’impact différencié selon les régions

Tous les pays ne sont pas égaux face au choc pétrolier. BlackRock a analysé l’exposition des différentes économies au détroit d’Ormuz, en croisant la part des importations de pétrole et de GNL qui transitent par le détroit avec la dépendance énergétique globale.

Les pays les plus exposés ? Le Japon, la Corée du Sud et l’Inde — très dépendants des importations d’hydrocarbures via Ormuz. L’Europe est également vulnérable, notamment pour le GNL. Les États-Unis, en revanche, sont largement autosuffisants en énergie grâce au boom du schiste — ce qui explique en partie la résilience relative de l’économie américaine.

Cette différence d’exposition explique pourquoi les marchés asiatiques ont été “particulièrement touchés” selon Amundi : l’indice Kospi coréen a enregistré une chute record de 12% en une seule journée le 4 mars, et a perdu près de 20% depuis le début de la guerre avant de rebondir. Le Nikkei japonais a chuté de plus de 11% sur le mois.

La résilience surprenante des marchés

Mais voici le paradoxe : malgré tout ce chaos, les marchés ont tenu. Mieux, ils ont rebondi. Comme le note JPMorgan Asset Management dans sa revue d’avril 2026, “avril a été un mois qui a défié les gros titres. Le stress géopolitique est resté aigu, le détroit d’Ormuz est resté sévèrement restreint, et le pétrole a dépassé 110$ le baril. Pourtant, un optimisme renouvelé autour d’une résolution potentielle du conflit, combiné à un contexte de résultats globalement positif, a propulsé les marchés vers de nouveaux sommets.”

Pourquoi cette résilience ? Plusieurs explications convergent.

D’abord, les entreprises américaines restent très rentables. La croissance des bénéfices à deux chiffres (+13% au T1) rassure les investisseurs. Les marges restent élevées malgré l’inflation, grâce au pouvoir de fixation des prix des grandes entreprises et aux gains de productivité liés à l’IA.

Ensuite, l’économie américaine montre une solidité remarquable malgré les chocs externes. L’ISM Manufacturier reste en zone d’expansion (52,7 en mars), l’ISM Services progresse (56,1 en février), et la consommation tient bon. L’OCDE anticipe une croissance de 2% aux États-Unis en 2026, un ralentissement par rapport à 2025 mais pas une récession.

Enfin, les investisseurs ont appris à vivre avec l’incertitude géopolitique. Depuis 2022 (guerre en Ukraine) et même avant (tensions commerciales US-Chine, pandémie), les marchés ont montré une capacité à regarder au-delà des gros titres anxiogènes pour se concentrer sur les fondamentaux.

BlackRock résume bien la situation dans son Investment Directions de printemps 2026 : “Ce n’est pas parce que le temps s’améliore que le monde est moins compliqué. Le début de cette année a vu la plus grande perturbation de l’approvisionnement pétrolier de l’histoire. Mais nous voyons aussi des opportunités : dans la résilience de l’économie américaine, la force continue des bénéfices des entreprises, et la croissance implacable de l’IA.”

Et si le conflit s’aggrave ? Ou se résout ?

C’est la question à plusieurs milliards de dollars. Les scénarios sont diamétralement opposés.

Scénario optimiste : Le conflit se résout rapidement, le détroit d’Ormuz rouvre, le pétrole retombe vers 70-80$ le baril. Dans ce cas, l’inflation reflue, les banques centrales peuvent reprendre leurs baisses de taux, et les marchés continuent leur hausse. Les valeurs énergétiques corrigeraient, mais les autres secteurs en profiteraient.

Scénario pessimiste : Le conflit s’enlise ou s’aggrave, le détroit reste fermé des mois voire des années. Le pétrole s’installe durablement au-dessus de 100$ voire 150$. L’inflation s’enracine, les banques centrales durcissent leur politique, et une récession devient probable. Les marchés actions corrigeraient significativement.

Le scénario central (celui des gérants) : le conflit reste contenu, avec des pics de tensions et des accalmies. Le pétrole reste élevé mais pas catastrophique. L’économie ralentit sans entrer en récession. Les marchés restent volatils mais globalement orientés à la hausse grâce aux bénéfices des entreprises.

Dans tous les cas, JPMorgan Asset Management conclut : “l’argumentaire pour un portefeuille bien diversifié avec une exposition à travers les classes d’actifs, les géographies et les thèmes reste aussi vital que jamais.”

🎯 Ce que disent les plus grands gérants du monde

BlackRock : “Restez pro-risque, mais soyez tactiques”

BlackRock, le plus grand gestionnaire d’actifs au monde (plus de 10 000 milliards de dollars sous gestion), maintient une position constructive sur les actions dans ses perspectives Q2 2026. Le message clé : rester exposé au risque, mais de manière ciblée.

Jean Boivin, directeur du BlackRock Investment Institute, explique que l’IA reste “la force structurelle dominante” qui influence la croissance, les bénéfices et l’allocation de capital sur les marchés. Les dépenses d’investissement des hyperscalers (Amazon, Google, Meta, Microsoft, etc.) ont augmenté de 25% par rapport aux estimations d’octobre dernier — un signe que le thème IA continue d’accélérer malgré les turbulences.

Recommandations clés de BlackRock : - Surpondérer les actions américaines, portées par le leadership technologique et les marges résilientes - Favoriser les bénéficiaires de l’IA — tout en gardant une approche tactique - Sous-pondérer les obligations d’État à long terme (Treasuries américaines) - Explorer les marchés privés (crédit privé, infrastructure, private equity) - Rester sélectif sur les marchés émergents, en privilégiant les exportateurs de commodités et les acteurs de la chaîne IA

BlackRock met aussi en garde contre le “mirage de la diversification” : dans un marché dominé par quelques méga-forces, certaines stratégies qui semblent diversifiées sont en réalité des paris concentrés. “Les investisseurs devraient se concentrer moins sur la dispersion indiscriminée du risque et davantage sur sa possession délibérée.”

Amundi : “La diversification reste la défense la plus efficace”

Amundi, le plus grand gestionnaire d’actifs européen (plus de 2 000 milliards d’euros sous gestion), adopte une position “légèrement pro-risque” pour 2026 tout en appelant à la prudence.

Vincent Mortier, directeur des gestions du groupe Amundi, déclare : “La diversification reste la défense la plus efficace dans un monde caractérisé par la concentration des marchés actions et des valorisations élevées. Afin d’atténuer les risques et de saisir les opportunités qui se présentent, notamment sur les marchés émergents et les actifs européens, un rééquilibrage des portefeuilles est nécessaire.”

Dans ses perspectives d’avril 2026, Amundi note que “le conflit au Moyen-Orient entre dans son deuxième mois, les prix élevés de l’énergie se répercutent sur les marchés mondiaux. La durée pendant laquelle ces prix resteront élevés déterminera l’ampleur des effets de second tour de l’inflation.”

Recommandations clés d’Amundi : - Adopter une approche dynamique sur le marché obligataire - Penser global pour les investissements en actions — ne pas se concentrer sur un seul marché - Privilégier le crédit européen, moins sensible à l’IA que le crédit américain - Renforcer l’exposition aux obligations indexées à l’inflation - Explorer les marchés privés (crédit privé, infrastructures) pour les investisseurs qualifiés - Utiliser des couvertures variées : or, yen japonais, euro

Amundi identifie les principaux moteurs des marchés en 2026 : les dépenses d’investissement liées à l’IA, la réorientation politique vers la défense et les infrastructures (autonomie stratégique européenne), et la dynamique de liquidités. Les risques à surveiller : l’inflation, la politique monétaire, la liquidité et la trajectoire du dollar.

JPMorgan Asset Management : “10 à 25% de hausse potentielle sur les actions”

JPMorgan Asset Management, l’un des plus grands gestionnaires mondiaux, affiche une vision constructive pour 2026. Mislav Matejka, leur analyste senior, déclare : “Nous voyons des perspectives constructives sur la plupart des marchés, avec les actions développées et émergentes qui devraient battre les autres actifs, en particulier le cash et les obligations, avec un potentiel de hausse de 10 à 25%.”

Dans sa revue d’avril 2026, JPMorgan note que “les marchés actions mondiaux ont organisé un puissant rallye risk-on, porté par une rotation décisive vers les actions liées à l’intelligence artificielle.” Malgré les tensions géopolitiques, l’optimisme autour d’une résolution potentielle du conflit et les bons résultats des entreprises ont propulsé les marchés vers de nouveaux sommets.

Recommandations clés de JPMorgan AM : - Favoriser les actions sur les obligations et le cash - Diversification et génération de revenus comme principes fondamentaux - Surveiller la concentration : les rendements dépendent de plus en plus d’un petit nombre d’actions liées à l’IA - L’Europe offre une exposition plus diversifiée que les États-Unis, avec moins de dépendance aux mega-caps tech - Discipline dans la construction de portefeuille — “la discipline sera le différenciateur clé en 2026”

Dr. David Kelly, Chief Global Strategist de JPMorgan AM, tempère : “Pour les investisseurs, tout cela peut sembler ennuyeux et familier : croissance modérée, inflation en baisse, chômage stable et gains de profits solides. Sauf chocs, cela pourrait soutenir le rallye de 2025 jusqu’en 2026 et au-delà.”

Le consensus des gérants : trois messages clés

En synthétisant les vues de BlackRock, Amundi et JPMorgan, trois messages émergent :

1. Restez investis, mais soyez sélectifs. Les trois gérants maintiennent une position pro-risque sur les actions, mais tous insistent sur la sélectivité. L’ère de l’achat aveugle d’ETF S&P 500 touche peut-être à ses limites — la concentration sur quelques méga-caps tech crée des risques.

2. Diversifiez géographiquement. L’Europe et les marchés émergents offrent des valorisations plus attractives et un potentiel de rattrapage. Ne mettez pas tous vos œufs dans le panier américain.

3. Préparez-vous à la volatilité. Le conflit Iran-Ormuz peut s’aggraver ou se résoudre — personne ne sait. Les gérants recommandent des couvertures (or, devises refuges) et une approche tactique capable de s’adapter rapidement.

📊 Et maintenant ? Les leçons pour ton portefeuille

Les quatre premiers mois de 2026 ont été riches en enseignements. Voici les leçons concrètes que tu peux en tirer pour ta propre stratégie d’investissement.

Leçon #1 : Ne time pas le marché (jamais, jamais, jamais)

Si les quatre premiers mois de 2026 nous enseignent quelque chose, c’est l’impossibilité de timer le marché. Ceux qui ont vendu début mars, paniqués par la chute de 13% du CAC 40 et les gros titres sur la guerre, ont raté le rallye d’avril (+10% sur le S&P 500). Ceux qui ont attendu “un meilleur point d’entrée” ont vu les marchés remonter sans eux.

L’étude de Bank of America citée dans notre newsletter sur le lazy investing reste d’actualité : sur une période de 5 000 jours de bourse, rater les 30 meilleures séances suffit à transformer un gain de 10% annuel en perte. Et ces meilleures séances arrivent souvent juste après les pires — quand tout le monde a peur, quand les gros titres annoncent la catastrophe.

Regarde ce qui s’est passé entre mars et avril 2026 : ceux qui ont gardé leur sang-froid et maintenu leurs positions ont été récompensés. Ceux qui ont paniqué et vendu ont cristallisé leurs pertes et raté le rebond. C’est toujours comme ça. Et ça sera encore comme ça lors de la prochaine crise.

L’étude Dalbar que nous avons mentionnée dans la newsletter sur le lazy investing montre que l’investisseur moyen obtient 3,6% par an sur 30 ans, contre 10,7% pour le S&P 500. Pourquoi ? Parce qu’il achète quand les marchés montent (euphorie) et vend quand ils baissent (panique). C’est l’exact opposé de ce qu’il faudrait faire.

Action concrète : Continue ton DCA (Dollar Cost Averaging). Investis régulièrement, peu importe les conditions de marché. C’est ennuyeux, mais ça marche. Si tu investis 300€ par mois dans un ETF MSCI World, continue à le faire — en mars quand ça baisse, en avril quand ça monte, et les mois suivants quoi qu’il arrive.

Leçon #2 : Élargis ton horizon au-delà de la tech US

Les Magnificent Seven ont perdu près de 9% depuis le début de l’année. Microsoft, le géant supposé inébranlable, a chuté de 23% au T1 — son pire trimestre depuis 2022. Pendant ce temps, l’énergie explose, les matériaux progressent, et l’Europe surperforme.

Si ton portefeuille est composé à 80% de tech américaine (ce qui est le cas de beaucoup d’investisseurs qui ont suivi la mode ces dernières années), tu as pris le choc de plein fouet. La concentration sectorielle et géographique, c’est bien quand ça monte — mais ça fait très mal quand ça se retourne.

Le problème, c’est que beaucoup d’investisseurs ne réalisent pas à quel point ils sont concentrés. Un ETF S&P 500 contient environ 35% de tech et 70% de ses rendements ces dernières années viennent des Magnificent Seven. Un ETF MSCI World contient 70% d’actions américaines et une forte exposition tech. Même en pensant être diversifié, on peut être très concentré.

Action concrète : Vérifie la répartition de ton portefeuille. Utilise un outil comme Portfolio Visualizer ou simplement un tableur pour calculer ton exposition sectorielle et géographique réelle. Si tu es à plus de 50% sur la tech US, envisage de rééquilibrer vers l’Europe, les émergents, ou des secteurs comme les matériaux, l’énergie ou les industriels.

Leçon #3 : Les valorisations comptent, éventuellement

L’Europe se traite avec une décote de 30 à 40% par rapport aux États-Unis en termes de PER (Price-to-Earnings Ratio). Les marchés émergents sont encore moins chers, avec un PER moyen autour de 12 contre 21 pour le S&P 500. Pendant des années, cette décote a semblé justifiée par la croissance supérieure des profits américains et la domination technologique.

Mais en 2026, l’écart de croissance des bénéfices se resserre — et les valorisations attractives de l’Europe et des émergents commencent à payer. Comme le note JPMorgan, “la concentration du risque est devenue un enjeu plus pertinent pour les investisseurs en actions, avec des rendements de plus en plus dépendants d’un petit nombre de valeurs technologiques.”

Warren Buffett a une formule célèbre : “Le prix est ce que tu paies, la valeur est ce que tu obtiens.” Quand tu paies 25 fois les bénéfices pour une action américaine et 12 fois pour une action émergente équivalente, tu prends un risque de valorisation significatif sur la première.

Action concrète : Si tu dois renforcer ton exposition actions, regarde les marchés moins chers : Europe, Japon, Émergents. Les ETF existent et sont accessibles via PEA (pour l’Europe) ou CTO (pour le reste). Un ETF MSCI Europe ou un ETF MSCI Emerging Markets peut compléter utilement un portefeuille trop concentré sur les États-Unis.

Leçon #4 : L’or et les matières premières ont leur place

L’or a atteint des records à 4 600$/oz. Le pétrole a flambé. Les matériaux ont surperformé. Dans un monde de tensions géopolitiques et d’inflation persistante, les actifs réels offrent une protection que les obligations ne fournissent plus aussi bien.

BlackRock note que “les obligations offrent peu de refuge post-pandémie” — la corrélation entre actions et obligations a augmenté, réduisant les bénéfices de diversification traditionnels. En mars 2026, les actions ET les obligations ont baissé ensemble — exactement ce qu’on ne veut pas voir dans un portefeuille 60/40.

L’or, en revanche, a joué son rôle de valeur refuge. Quand les tensions géopolitiques montent et que l’inflation s’installe, l’or tend à performer. Ce n’est pas un actif de croissance — il ne génère ni dividendes ni bénéfices — mais c’est une assurance contre les chocs.

Action concrète : Envisage une petite allocation (5-10%) en or ou en matières premières diversifiées. Tu peux utiliser un ETF or (comme le GBS ou le SGLD) ou un certificat 100% or. Ce n’est pas un moteur de performance, c’est une assurance. Et comme toute assurance, on espère ne pas en avoir besoin — mais on est content de l’avoir quand le sinistre arrive.

Leçon #5 : Garde ton sang-froid (c’est le plus dur)

C’est peut-être la leçon la plus importante, et paradoxalement la plus difficile à appliquer. En mars, les gros titres annonçaient la catastrophe : “Guerre au Moyen-Orient”, “Pétrole vers 150$”, “Krach boursier imminent”. En avril, ils célébraient les nouveaux records : “Les marchés au plus haut”, “L’économie résiste”, “L’IA continue de tirer la croissance”. Les émotions sont ton pire ennemi en investissement.

Comme le disait Benjamin Graham, le mentor de Warren Buffett : “Le principal problème de l’investisseur — et même son pire ennemi — est probablement lui-même.” Les biais cognitifs que nous avons évoqués dans d’autres newsletters — aversion aux pertes, effet de disposition, biais de confirmation — sont à l’œuvre en permanence. Ils te poussent à vendre quand il faudrait tenir, et à acheter quand il faudrait être prudent.

La solution ? Avoir une stratégie écrite, définie à l’avance, et s’y tenir quoi qu’il arrive. Pas une stratégie compliquée — juste quelques règles simples. “J’investis X euros par mois dans tel ETF, je ne vends pas avant tel horizon, je rééquilibre une fois par an.” C’est tout. Et quand les marchés paniquent, tu relis ta stratégie au lieu de regarder ton portefeuille.

Action concrète : Définis ta stratégie quand les marchés sont calmes. Écris-la noir sur blanc — sur papier ou dans un document. Inclus les règles de base : montant investi, fréquence, supports utilisés, horizon de temps, seuils de rééquilibrage. Et quand les marchés paniquent (parce qu’ils paniquent toujours à un moment), relis ta stratégie au lieu de prendre des décisions émotionnelles.

Leçon #6 : La diversification n’est pas qu’un concept théorique

Tous les grands gérants — BlackRock, Amundi, JPMorgan — répètent le même message : diversifiez. Ce n’est pas un conseil vague de professeur de finance — c’est une recommandation concrète basée sur ce qui s’est passé ces derniers mois.

Si tu avais un portefeuille composé uniquement de tech US, tu as perdu de l’argent au T1. Si tu avais un portefeuille diversifié avec de l’énergie, des matériaux, de l’Europe et des émergents, tu as probablement gagné de l’argent. La diversification fonctionne — pas tout le temps, pas de manière spectaculaire, mais elle lisse les rendements et réduit le risque.

Attention cependant au “mirage de la diversification” que dénonce BlackRock : acheter plusieurs ETF qui se ressemblent n’est pas de la vraie diversification. Si tu as un ETF S&P 500, un ETF Nasdaq et un ETF tech, tu es trois fois exposé à la même chose. La vraie diversification, c’est détenir des actifs qui ne bougent pas de la même manière : actions et obligations, US et Europe, tech et énergie, grandes et petites capitalisations.

Action concrète : Fais un audit de ton portefeuille. Calcule ton exposition réelle par zone géographique, par secteur, par taille de capitalisation. Si tu trouves des concentrations excessives (plus de 30% sur un seul secteur, plus de 60% sur une seule zone), envisage de rééquilibrer progressivement.

🏁 Le marathon continue

Les quatre premiers mois de 2026 ont été une masterclass de volatilité. Records historiques, correction brutale, rebond spectaculaire. Rotation sectorielle massive. Choc géopolitique majeur. Et au final, des marchés qui finissent en positif. Si quelqu’un t’avait dit en janvier que le détroit d’Ormuz serait bloqué, que le pétrole dépasserait 110$, et que les marchés seraient quand même en hausse fin avril… tu l’aurais probablement pris pour un fou.

Qu’est-ce que ça nous dit pour la suite ? Honnêtement, personne ne sait. Les gérants les plus sophistiqués du monde — BlackRock avec ses 10 000 milliards sous gestion, Amundi avec ses équipes d’analystes, JPMorgan avec ses modèles quantitatifs — admettent tous que l’incertitude reste élevée. Le conflit Iran-Ormuz peut s’aggraver ou se résoudre. L’inflation peut repartir ou se calmer. Les bénéfices des entreprises peuvent surprendre à la hausse ou décevoir. L’IA peut tenir ses promesses ou décevoir.

Mais ce qu’on sait, c’est que les principes fondamentaux fonctionnent. Diversifier plutôt que concentrer. Investir régulièrement plutôt que timer. Garder une vision long terme plutôt que réagir aux gros titres. Ces principes ont fonctionné en 2008, quand Lehman Brothers a fait faillite et que le système financier mondial a failli s’effondrer. Ils ont fonctionné en 2020, quand le Covid a provoqué le krach le plus rapide de l’histoire suivi du rebond le plus rapide. Ils ont fonctionné en mars 2026, quand la guerre Iran-Ormuz a fait chuter les indices de 13%. Et ils fonctionneront lors de la prochaine crise — quelle qu’elle soit.

Ce qu’il faut surveiller dans les prochains mois

Si tu veux quand même garder un œil sur les marchés (sans pour autant changer ta stratégie tous les mois), voici les éléments à suivre :

Le conflit Iran-Ormuz : C’est le facteur numéro un d’incertitude. Une résolution ferait baisser le pétrole et l’inflation, et permettrait aux banques centrales de reprendre leurs baisses de taux. Une escalade aurait l’effet inverse. Les déclarations de Trump et les négociations diplomatiques sont à surveiller.

Les résultats des entreprises : La saison des résultats du T1 2026 est en cours, et elle déterminera si les valorisations actuelles sont justifiées. Pour l’instant, 84% des entreprises battent les attentes — mais ce chiffre peut évoluer.

Les banques centrales : La Fed et la BCE se sont mises en pause face à l’inflation énergétique. Quand reprendront-elles les baisses de taux ? Cela dépendra de l’évolution du pétrole et de l’inflation.

L’IA : Le thème reste dominant, mais les questions sur le retour sur investissement se multiplient. Les résultats des hyperscalers (Microsoft, Google, Amazon, Meta) seront scrutés de près.

Le mot de la fin

Ton job, en tant qu’investisseur particulier, n’est pas de battre le marché ou de prévoir l’avenir. Ce n’est pas de timer les corrections ou de surfer sur les rotations sectorielles. C’est beaucoup plus simple — et beaucoup plus difficile émotionnellement : rester investi, rester diversifié, et laisser le temps faire son travail.

Les quatre prochains mois seront probablement aussi mouvementés que les quatre précédents. Il y aura des gros titres anxiogènes, des corrections, des rebonds. Des analystes qui annonceront la fin du monde, et d’autres qui promettront des plus hauts historiques. Mais dans 10, 20, 30 ans, ces soubresauts ne seront plus que des vaguelettes sur un graphique qui monte. Le S&P 500 a fait +277% sur les dix dernières années malgré le Covid, l’inflation, les guerres et les crises. Le lazy investor qui a investi régulièrement et gardé son sang-froid a capturé ce rendement. Celui qui a paniqué à chaque crise a probablement fait beaucoup moins bien.

Comme toujours, la meilleure stratégie est souvent la plus simple : investir régulièrement dans des actifs diversifiés, ne pas regarder son portefeuille tous les jours, et avoir confiance dans le processus. Le reste, c’est du bruit. Du bruit intéressant à analyser (c’est ce qu’on fait dans cette newsletter), mais du bruit quand même.

Rendez-vous dans trois mois pour le bilan du premier semestre. D’ici là, garde le cap.

💬 Avis Cash Conseils

Je vais être transparent avec toi sur ce que cette newsletter est — et ce qu’elle n’est pas.

Ce que c’est : - Un résumé factuel de ce qui s’est passé sur les marchés, sourcé auprès d’institutions reconnues (BlackRock, Amundi, JPMorgan, Morningstar, etc.) - Une synthèse des vues des plus grands gérants du monde — pas mes opinions personnelles sur les marchés - Des pistes de réflexion pour ta propre stratégie d’investissement - Un exercice de pédagogie financière pour comprendre les mécanismes à l’œuvre

Ce que ce n’est pas : - Un conseil en investissement personnalisé (je ne connais pas ta situation, tes objectifs, ton horizon) - Une prédiction de ce qui va se passer dans les prochains mois (personne ne peut prédire les marchés) - Une recommandation d’acheter ou vendre quoi que ce soit - Un signal pour changer ta stratégie d’investissement

Mon avis personnel :

Je reste convaincu que pour la grande majorité des investisseurs particuliers, la stratégie lazy investing qu’on a détaillée la semaine dernière reste la meilleure option. Un ETF Monde, un versement régulier, et on n’y touche plus. Les rotations sectorielles, les tensions géopolitiques, les mouvements de marché à court terme — tout ça s’annule sur le long terme. Les données historiques le montrent : l’investisseur moyen sous-performe le marché précisément parce qu’il essaie de le timer.

Mais je comprends aussi que certains d’entre vous veulent aller plus loin, comprendre ce qui se passe, et peut-être ajuster leur allocation. C’est légitime. Si c’est ton cas, les messages des grands gérants sont clairs : diversifiez, soyez sélectifs, et préparez-vous à la volatilité. Ne mettez pas tous vos œufs dans le même panier, et ayez une stratégie claire pour les moments de stress.

Une chose me frappe dans les analyses de BlackRock, Amundi et JPMorgan : ils sont tous constructifs sur les actions malgré l’environnement incertain. Ils voient encore du potentiel de hausse — entre 10% et 25% selon les scénarios. Mais ils insistent tous sur la discipline et la diversification. Ce n’est pas un hasard — les professionnels savent que l’excès de confiance est l’ennemi numéro un de la performance. Et ils savent que même les meilleurs analystes se trompent régulièrement.

Les limites de cette analyse :

Je dois être honnête : j’ai compilé des données de sources réputées, mais je ne suis pas un analyste de BlackRock ou d’Amundi. Je ne gère pas des milliards. Je suis un conseiller en gestion de patrimoine qui essaie de vulgariser l’information financière pour des non-professionnels. Mes conclusions peuvent être erronées. Les marchés peuvent évoluer dans une direction que personne n’anticipe.

C’est pour ça que je te recommande toujours de ne pas prendre de décision d’investissement sur la base d’une seule newsletter — la mienne ou une autre. Lis plusieurs sources. Réfléchis à ta propre situation. Et si tu as des doutes, consulte un professionnel qui connaît ton dossier.

Ce que je fais personnellement :

Pour être cohérent avec ce que je prêche, je continue mon DCA mensuel sur un ETF MSCI World via mon PEA. Je ne change rien en fonction des nouvelles. J’ai une petite exposition à l’or dans mon assurance-vie (environ 5%), que je ne touche pas. Et je ne regarde mon portefeuille qu’une fois par trimestre — pas plus.

Est-ce optimal ? Probablement pas. Certains gérants actifs font mieux. Des traders professionnels capturent les rotations sectorielles. Mais c’est suffisant pour mes objectifs, et surtout, c’est une stratégie que je peux tenir sur le long terme sans me stresser. Et le stress, en investissement, c’est souvent ce qui fait la différence entre les bons et les mauvais rendements.

Les ressources pour aller plus loin :

Si tu veux approfondir les sujets évoqués dans cette newsletter, voici quelques ressources : - BlackRock Investment Institute : leurs perspectives trimestrielles sont disponibles gratuitement sur leur site - Amundi Research : ils publient régulièrement des analyses en français - JPMorgan Guide to the Markets : un document PDF mis à jour chaque trimestre avec des graphiques éclairants - Morningstar : des analyses sectorielles et des screeners pour évaluer les valorisations - Café de la Bourse : pour des analyses en français orientées investisseur particulier

📚 Sources

Données de marché : - Federal Reserve Bank of St. Louis (FRED) — S&P 500 à 7 209 points au 30/04/2026 - Trading Economics — CAC 40 à 8 115 points, Euro Stoxx 50 à 5 886 points - Investing.com — Données historiques CAC 40 et Euro Stoxx 50 - Yahoo Finance — Données indices européens et américains - Goldman Sachs Asset Management — Market Monitor du 17/04/2026

Analyses de gérants : - BlackRock Investment Institute — Q2 2026 Investment Outlook, Weekly Market Commentary (avril 2026), 2026 Global Investment Outlook - Amundi — Perspectives 2026, Global Investment Views avril 2026, Point marchés financiers avril 2026 - JPMorgan Asset Management — Review of Markets over April 2026, 2026 Year-Ahead Investment Outlook, Baseline Forecast for 2026 - JPMorgan Global Research — 2026 Market Outlook

Analyses sectorielles : - Morningstar — “Energy and Industrial Stocks Are the New Market Leaders” (19/02/2026), “These Stocks Drove the Market’s Losses in Q1 2026” (01/04/2026), “Is a Stock Market Rotation Underway?” (20/01/2026) - The Motley Fool — “These 3 Sectors Are Crushing Tech in 2026” (20/02/2026), analyses S&P 500 - Charles Schwab — Monthly Stock Sector Outlook 2026

Analyses marché français : - Café de la Bourse — “CAC 40 : jusqu’où peut aller la Bourse de Paris en 2026?” (23/03/2026) - BDOR — “CAC 40 repasse les 8 000 points le 1er avril 2026” - Minoritaires.com — “CAC 40 : Le record historique atteint en avril 2026” - MoneyVox — Journal de la bourse (29/04/2026)

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.