💸 24 Minutes, Le temps qu'il faut à un milliardaire français pour gagner ton salaire annuel 💸

#152, Décryptage du rapport Oxfam 2026 • Ce que les chiffres disent vraiment (et ce qu'ils ne disent pas)

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 152 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🔍 Le choc des chiffres

📊 D’où viennent vraiment ces chiffres ?

🔎 Comment en est-on arrivé là ?

💥 Ce que ça change concrètement pour toi

🛠️ Que peut-on faire (à ton échelle) ?

Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Vous, mes abonnés : Nous sommes à 14 099 abonnés. Je perds un peu d’abonnés dernièrement, Help me please

⚡ Linkedin : Suivez mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

On me demande un peu de perso à chaque fois, de life style. Je peux vous dire plusieurs choses :

Une semaine de déplacement, mercredi Toulouse, jeudi Aix en Provence, Nyko avance

Pas mal de RDV Plan P, de belles choses à venir

🚀 Plan P explose les compteurs

On vient de franchir un cap symbolique : plus de 1000 inscrits pour Plan P, et ce n’est que le début.

Côté speakers, les confirmations s’enchaînent. Lionel Causse, Député et figure engagée sur les sujets économiques, sera des nôtres. La Directrice de l’éducation financière de la Banque de France également, aux côtés d’un économiste de l’institution. Du lourd.

Les premiers sponsors ont signé, preuve que le projet séduit aussi les acteurs du secteur financier.

Et la cerise sur le gâteau ? J’ai eu des échanges prometteurs avec Europe 1, France TV et Sud Radio. L’événement commence à rayonner bien au-delà de LinkedIn.

Rendez-vous du 13 au 18 avril 2026 pour la plus grande conférence gratuite sur les finances personnelles en France. L’aventure ne fait que commencer.

👉 Pas encore inscrit ? C’est gratuit :

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

🇨🇦 Trump menace le Canada de 100 % de droits de douane s’il commerce avec la Chine : Après le rapprochement entre Mark Carney et Xi Jinping à Pékin — incluant la levée des barrières sur les véhicules électriques chinois (droits ramenés de 100 % à 6,1 %) — Trump a explosé sur Truth Social : tout accord sino-canadien déclenchera des tarifs de 100 % sur les produits canadiens. La tension avait déjà ressurgi à Davos, où Carney a dénoncé une “rupture“ de l’ordre mondial, et où le secrétaire au Trésor Bessent a évoqué... un possible référendum d’indépendance de l’Alberta. Le Canada tente de doubler ses exports vers des partenaires non-américains d’ici dix ans.

🫧 Demis Hassabis alerte : “L’IA ressemble à une bulle spéculative” : Le patron de Google DeepMind et prix Nobel avertit à Davos que les valorisations délirantes — comme Thinking Machine Lab à 10 milliards $ six mois après sa création, sans produit ni technologie — sont “insoutenables“ et annoncent des “corrections”. Mais il se veut rassurant pour Google : “Si la bulle éclate, nous nous en sortirons“ grâce à un modèle économique solide. Sur la Chine, il minimise DeepSeek, affirmant que les labos occidentaux gardent 6 mois d’avance car les Chinois “n’ont pas encore prouvé leur capacité à innover de manière novatrice”.

🏦 Fed : Rick Rieder (BlackRock) devient le favori surprise pour succéder à Powell : Le directeur obligataire de BlackRock (2 400 milliards $ sous gestion) voit sa cote exploser de 6 % à 47 % sur Polymarket, devançant Kevin Warsh (35 %). Trump, qui doit annoncer son choix “dans un avenir proche“, l’a qualifié de “très impressionnant” — malgré ses dons passés aux Démocrates. Kevin Hassett, longtemps favori, s’est effondré après les avertissements de Wall Street sur l’indépendance de la Fed et l’enquête du DOJ sur le témoignage de Powell. Rieder partage toutefois une conviction clé avec Trump : l’inflation est “un problème du passé“ et les taux restent trop élevés.

📉 Dette souveraine : l’Europe raccourcit ses emprunts face à la désertion des fonds de pension : La maturité moyenne des émissions de dette en zone euro devrait passer sous les 10 ans pour la première fois depuis 2015, selon Barclays — au Royaume-Uni, elle atteindrait 8,8 ans, du jamais-vu ce siècle. En cause : le retrait des acheteurs traditionnels de dette longue, comme les fonds de pension néerlandais (réforme de 1 800 milliards €). Fini l’ère des obligations à 100 ans : avec des Bunds à 30 ans à 3,5 % (record depuis 10 ans) et 100 milliards € d’émissions supplémentaires prévues cette année, les États préfèrent s’endetter court — moins cher, mais plus risqué.

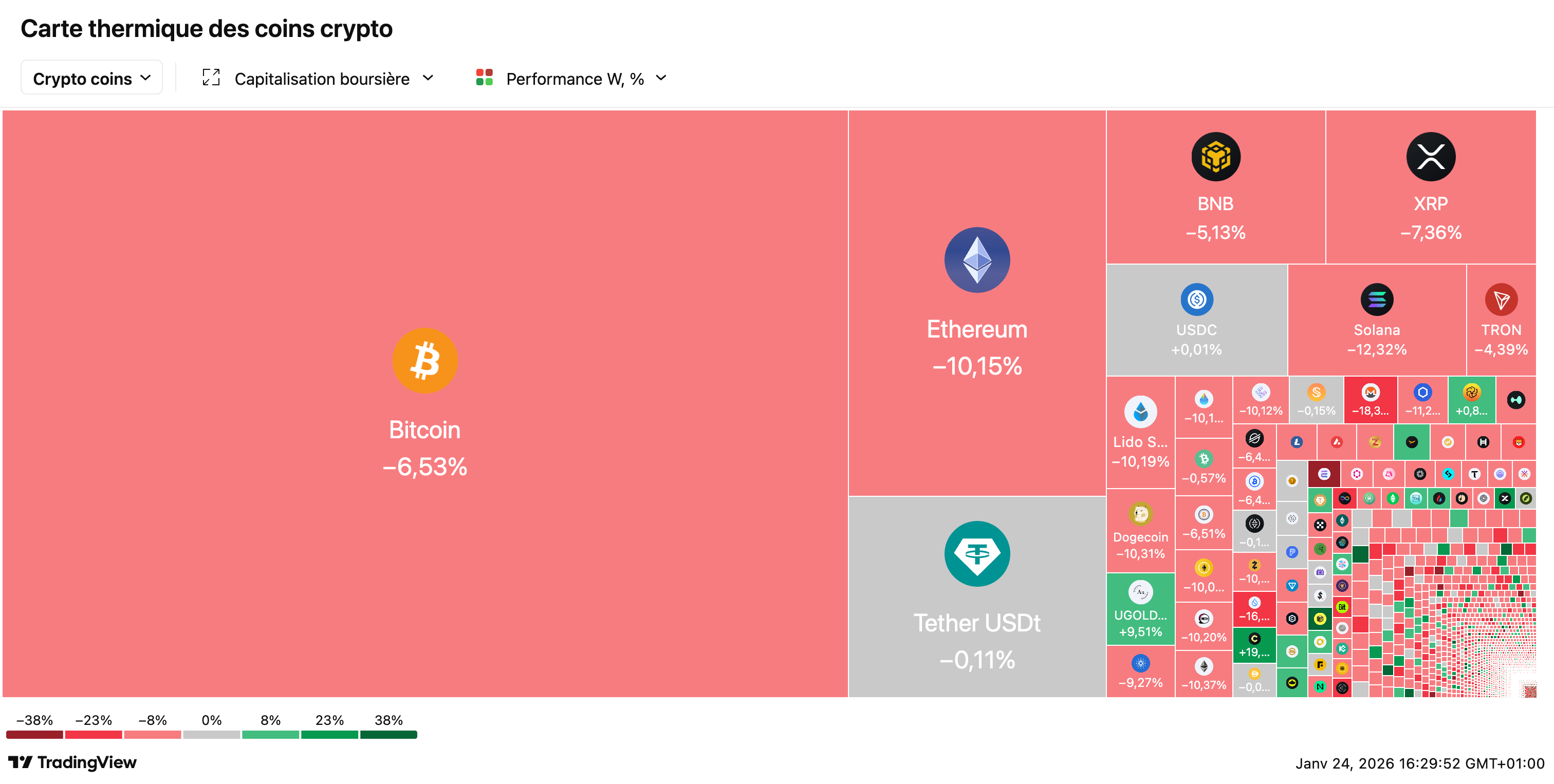

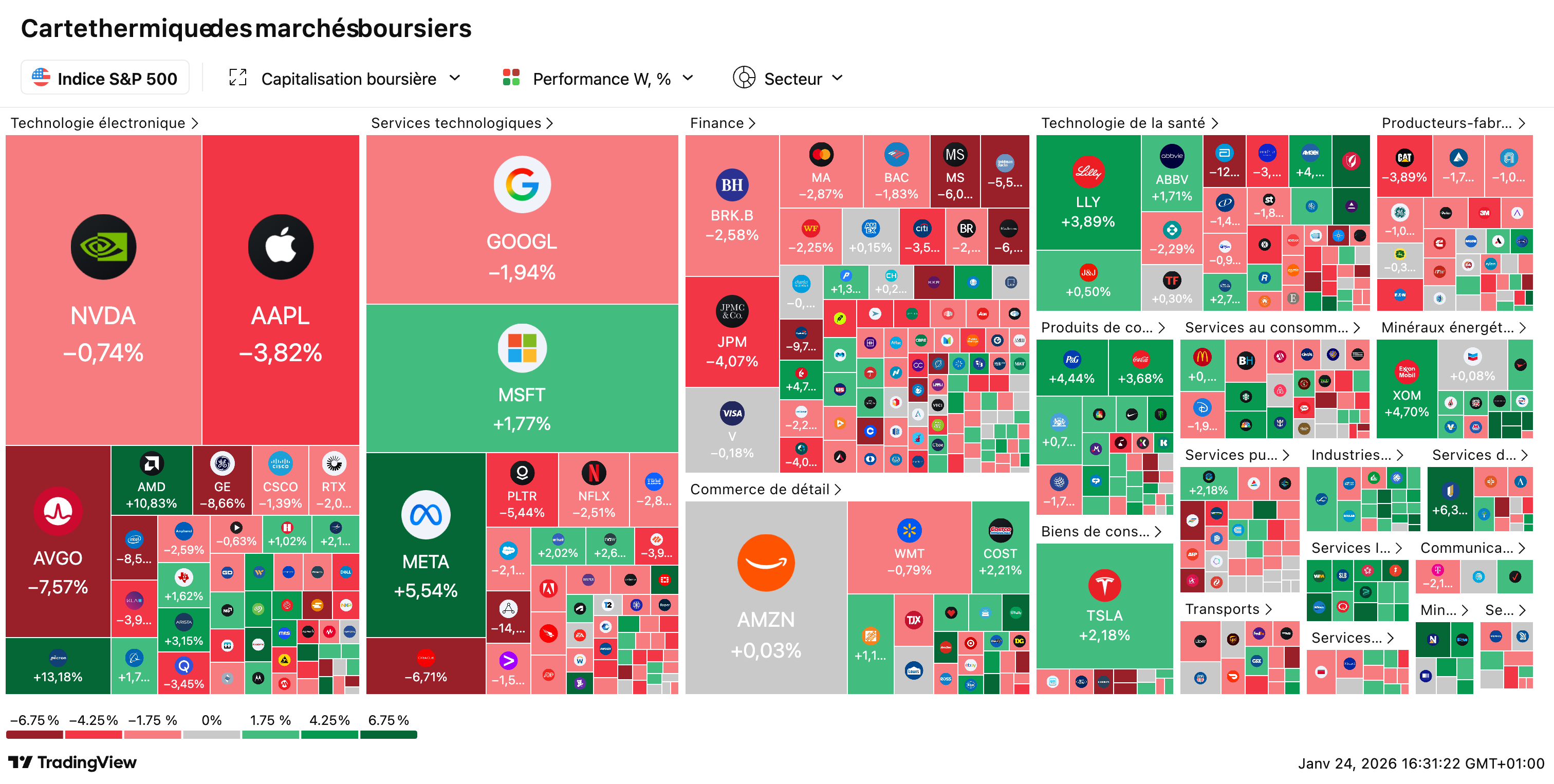

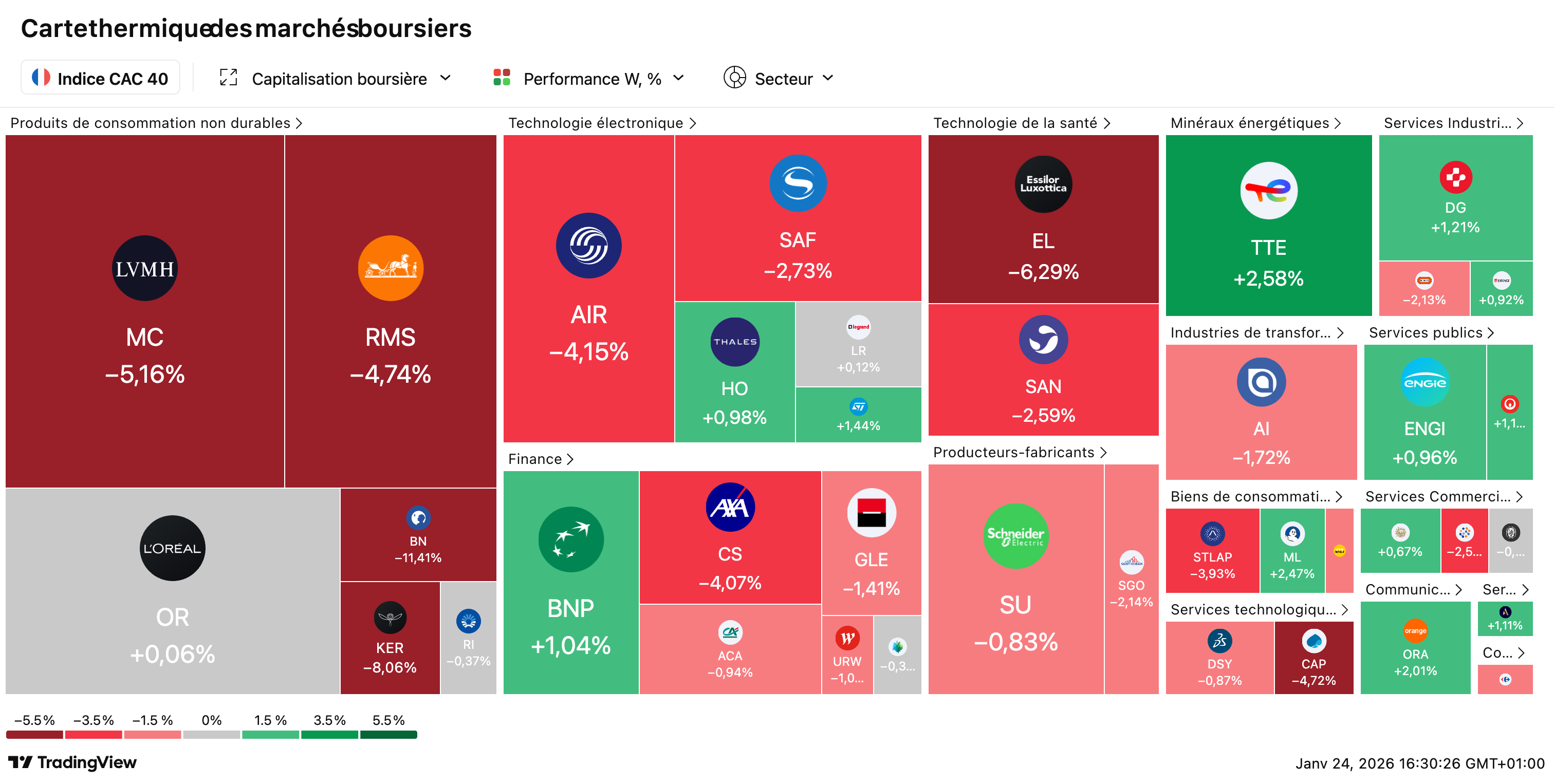

📊 Semaine agitée : le CAC 40 cède 1,40 % entre Groenland, 49.3 et earnings mitigés : L’indice parisien termine à 8.143 points, plombé par une semaine géopolitique intense : Trump a finalement renoncé à prendre le Groenland par la force, évoquant un mystérieux “accès total” via l’OTAN. En France, Sébastien Lecornu a survécu à deux motions de censure après un double recours au 49.3 sur le budget 2026 — deux nouvelles motions l’attendent la semaine prochaine. Côté marchés : le Brent gagne +2,5 % à 65,7 $, l’or explose de +8 % à près de 5.000 $/once, tandis que le bitcoin repasse sous les 90.000 $. À Wall Street, Intel, Abbott et Netflix déçoivent, quand P&G et United Airlines rassurent.

Il est 8h47. Tu viens d’arriver au bureau, café en main, un peu fatigué après une nuit trop courte. Tu poses ton sac, tu allumes ton ordinateur, tu regardes tes mails en faisant défiler machinalement les notifications. Quelques collègues passent te dire bonjour, tu échanges deux-trois banalités sur le week-end. À 9h11, tu commences enfin à travailler vraiment, à produire quelque chose de concret. Ces 24 minutes de mise en route matinale, c’est le temps qu’il faut à Bernard Arnault, François Pinault ou la famille Hermès pour “gagner” l’équivalent de ce que tu gagneras en une année entière de travail. Pas en un mois. Pas en un trimestre. En douze mois complets de labeur, de RTT minutieusement comptés, de négociations salariales annuelles, d’heures supplémentaires parfois non rémunérées.

Ce chiffre des 24 minutes, tu vas le voir partout aujourd’hui. Il va envahir ton fil Twitter, s’afficher en gros sur les plateaux de BFM et de CNews, alimenter des débats enflammés dans les émissions politiques du soir. Les uns vont s’indigner, brandir ce chiffre comme la preuve ultime d’un système à bout de souffle. Les autres vont relativiser, contester la méthodologie, rappeler que ces fortunes sont “virtuelles” et qu’elles créent des emplois. La plupart vont instrumentaliser ces données pour défendre des positions qu’ils avaient déjà avant de les lire. Mais combien vont vraiment comprendre ce que ce chiffre signifie ? D’où il vient exactement ? Quelles sont ses limites méthodologiques ? Et surtout, ce qu’il implique concrètement pour toi, pour ta gestion patrimoniale quotidienne, pour les décisions financières que tu dois prendre dans les mois et années qui viennent ?

C’est exactement ce que je te propose de décortiquer ensemble dans cette édition exceptionnelle de Cash Conseils. Pas de posture militante, pas de leçon de morale, pas d’indignation de façade. Juste les faits, les mécanismes économiques sous-jacents, les nuances méthodologiques que personne ne prend le temps d’expliquer, et ce que tu peux concrètement en tirer pour ta propre stratégie financière. Parce qu’au-delà du chiffre choc, il y a une réalité économique à comprendre. Et comprendre, c’est le premier pas pour agir intelligemment plutôt que subir passivement.

🔍 Le choc des chiffres

Le calcul des 24 minutes, décortiqué étape par étape

Avant de commenter, avant de s’indigner ou de relativiser, commençons par comprendre. Oxfam ne sort pas ce chiffre d’un chapeau magique pour faire le buzz médiatique. Il repose sur une méthodologie précise, documentée, qu’il faut connaître pour juger de sa pertinence et de ses limites. Décortiquons ensemble chaque étape du calcul, parce que le diable se cache toujours dans les détails et que c’est là que se joue ta capacité à te forger une opinion éclairée.

Le point de départ du calcul, c’est le revenu annuel moyen d’un Français : 42 438 euros bruts selon les dernières données disponibles de l’INSEE. Attention, ce n’est pas le salaire médian (qui est plus bas, autour de 22 000 euros nets annuels), ni le salaire moyen des seuls salariés du privé (différent également). C’est une moyenne qui englobe tous les revenus d’activité : salariés, indépendants, professions libérales, fonctionnaires. Elle inclut donc les très hauts revenus qui tirent la moyenne vers le haut. Ce choix méthodologique est discutable mais cohérent avec l’objectif de comparer à une “norme” française. Premier point de repère posé.

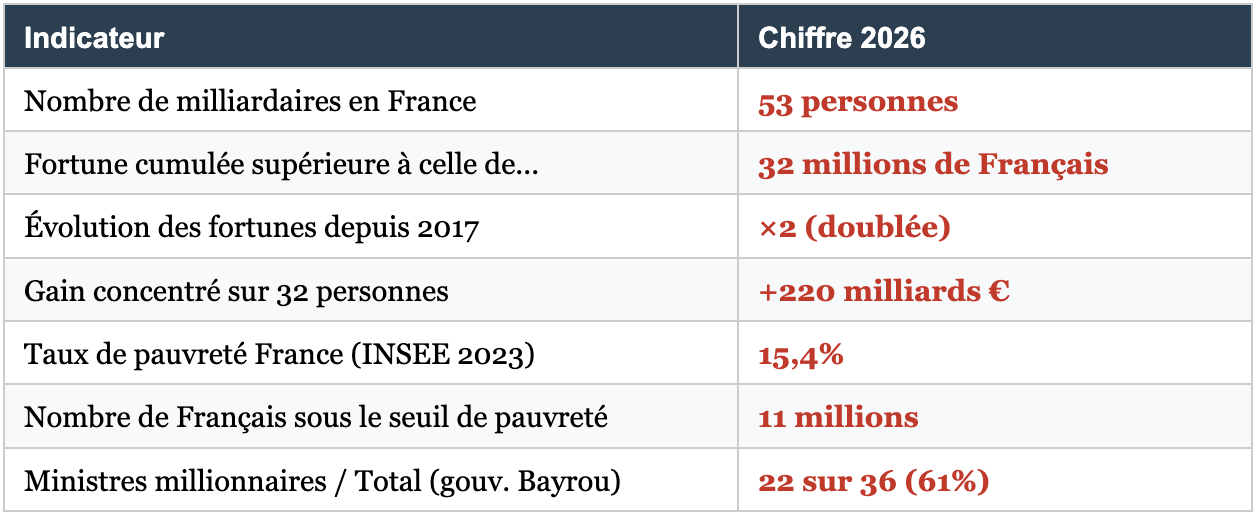

Ensuite, Oxfam s’appuie sur le classement Forbes des milliardaires français, la référence mondiale en la matière. En 2025, la France comptait 53 milliardaires selon ce classement. Leur fortune cumulée s’élève à plusieurs centaines de milliards d’euros et a connu une progression spectaculaire ces dernières années : elle a littéralement doublé depuis 2017, date d’arrivée d’Emmanuel Macron au pouvoir. Corrélation ne vaut pas causalité, j’y reviendrai, mais la coïncidence temporelle est suffisamment marquée pour mériter analyse.

Pour calculer le “gain” moyen d’un milliardaire français, Oxfam divise l’augmentation totale de leur patrimoine collectif par le nombre de milliardaires et par le nombre d’années écoulées. On obtient ainsi un gain moyen annuel par milliardaire. Rapporté ensuite à la minute (division par le nombre de minutes dans une année, soit 525 600), on arrive à ce fameux ratio : en moyenne, un milliardaire français voit son patrimoine augmenter de 42 438 euros toutes les 24 minutes. L’équivalent exact de ce que gagne un Français moyen en douze mois de travail.

Pour rendre les choses encore plus concrètes : pendant que tu lis cette newsletter (environ 30-35 minutes de lecture), un milliardaire français aura “gagné” l’équivalent d’environ 1,3 fois ton salaire annuel. Et pendant que tu as lu ce seul paragraphe (45 secondes environ), il aura “gagné” près de 1 300 euros.

L’importance cruciale du mot “gagner” entre guillemets

Tu as remarqué que depuis le début de cette newsletter, je mets systématiquement le verbe “gagner” entre guillemets quand je parle des milliardaires. Ce n’est pas un tic d’écriture, c’est une précision méthodologique fondamentale que 99% des commentateurs vont oublier aujourd’hui dans leurs analyses à chaud. Quand on dit qu’un milliardaire “gagne” 42 438 euros en 24 minutes, on ne parle pas d’un virement qui arrive sur son compte en banque. On ne parle pas d’argent qu’il peut aller retirer au distributeur ou dépenser au restaurant ce soir.

On parle de l’augmentation de la valeur théorique de ses actifs, principalement des actions d’entreprises cotées en bourse. Quand l’action LVMH prend 1% en une journée, le patrimoine de Bernard Arnault (qui possède environ 47% du capital) augmente de plusieurs milliards d’euros sur le papier. Mais cet argent n’existe pas vraiment au sens où tu l’entends. Il ne peut pas aller le dépenser. S’il voulait le transformer en cash, il devrait vendre ses actions, ce qui ferait mécaniquement baisser le cours (effet d’annonce + pression vendeuse), ce qui réduirait instantanément sa fortune. C’est le paradoxe du patrimoine coté : il est à la fois immense et partiellement virtuel, réel sur le papier mais inaccessible dans sa totalité.

Cette nuance est-elle importante ? Oui et non. Oui, parce qu’elle interdit les comparaisons simplistes du type “Bernard Arnault pourrait payer tous les profs de France”. Il ne pourrait pas, pas en liquidités immédiatement disponibles. Non, parce que ce patrimoine colossal confère malgré tout un pouvoir économique, politique et social sans commune mesure avec celui du citoyen lambda. Même sans “liquider” sa fortune, un milliardaire peut emprunter des sommes colossales en donnant ses actions en garantie, influencer des décisions politiques, acquérir des médias, peser sur l’opinion publique. Le pouvoir est bien réel, même si les milliards sont partiellement virtuels.

Les 7 chiffres-clés France à graver dans ta mémoire

Le rapport Oxfam fourmille de données, de statistiques, de comparaisons. Plutôt que de te noyer sous un déluge de chiffres que tu auras oubliés demain, concentrons-nous sur les sept données qui racontent vraiment l’histoire française des inégalités en 2026. Ces chiffres sont vérifiables, sourcés officiellement, et suffisamment parlants pour que tu puisses les ressortir lors d’un dîner en ville ou d’une discussion de machine à café sans avoir l’air de réciter un tract politique. Les voici, dans l’ordre de leur puissance d’impact.

Arrêtons-nous un instant sur ce dernier chiffre, celui du taux de pauvreté. 15,4%, c’est le niveau le plus élevé depuis trente ans en France selon l’INSEE. On ne parle pas d’une estimation d’ONG militante, on parle de la statistique officielle de l’institut national. Concrètement, cela représente plus de 11 millions de personnes qui vivent sous le seuil de pauvreté dans notre pays. Dans le même temps, exactement le même temps, 53 individus ont vu leur patrimoine exploser comme jamais dans l’histoire contemporaine française.

Cette juxtaposition de chiffres ne prouve pas automatiquement un lien de causalité, attention aux raccourcis faciles que certains commentateurs vont faire aujourd’hui. Les milliardaires ne sont pas “devenus riches en appauvrissant les pauvres” de manière mécanique et directe. L’économie n’est pas un jeu à somme nulle où chaque euro gagné par l’un est un euro perdu par l’autre. Mais cette coexistence pose une question légitime, presque philosophique, sur la répartition des fruits de la croissance économique dans notre pays et sur les choix collectifs qui ont conduit à cette situation.

L’équivalent parlant : les 10 000 profs pendant quatre siècles

Oxfam a le sens de la formule, et ce n’est pas un hasard. Pour rendre tangible ce que représente le gain de 220 milliards d’euros concentré sur 32 personnes depuis 2017, le rapport propose une comparaison qui frappe l’imagination : cette somme équivaut au financement de plus de 10 000 postes d’enseignants pendant près de 400 ans. Quatre siècles. Pour te donner un repère historique, on remonte à l’époque de Louis XIV, au temps où Versailles se construisait pierre par pierre, où Molière jouait ses premières pièces, où La Fontaine écrivait ses fables.

C’est évidemment un exercice rhétorique, personne ne propose sérieusement de saisir ces fortunes pour embaucher des professeurs pendant quatre siècles. Mais l’ordre de grandeur permet de visualiser ce que représentent ces montants abstraits, de les ancrer dans une réalité tangible. Tu peux aussi faire le calcul autrement pour mieux appréhender l’ampleur : 220 milliards divisés par 68 millions de Français, ça donne environ 3 235 euros par habitant, bébés et vieillards inclus. Ou encore : c’est l’équivalent de deux fois le budget annuel complet de l’Éducation nationale. Ou de quatre fois celui de la Justice. Ou de cent fois le déficit de l’assurance chômage.

Ces comparaisons ont leurs limites méthodologiques évidentes : on compare un stock de patrimoine (accumulé sur des années, voire des générations) à des flux budgétaires annuels. C’est un peu comme comparer la valeur de ta maison à ta facture d’électricité mensuelle. Les deux informations sont intéressantes, mais elles ne mesurent pas la même chose et leur comparaison directe est discutable. Cela dit, l’objectif d’Oxfam n’est pas de proposer une politique publique clé en main, c’est de donner une idée de l’ampleur des sommes en jeu pour permettre un débat éclairé.

Le contexte mondial : la France n’est pas seule dans cette dynamique

Le rapport Oxfam n’est pas qu’un focus sur la situation française. Il s’inscrit dans une analyse mondiale beaucoup plus large qui révèle une tendance planétaire, une accélération globale de la concentration des richesses au sommet de la pyramide. En 2025, la fortune cumulée des milliardaires du monde entier a progressé de 16% en une seule année, soit trois fois plus vite que la moyenne observée sur les cinq années précédentes. Cette accélération brutale interpelle et mérite qu’on s’y arrête pour comprendre ce qui se joue à l’échelle mondiale.

Le seuil symbolique des 3 000 milliardaires a été franchi pour la première fois dans l’histoire de l’humanité. Leur fortune cumulée atteint désormais le chiffre vertigineux de 18 300 milliards de dollars américains, un record absolu qui dépasse le PIB de n’importe quel pays du monde à l’exception des États-Unis et de la Chine. Pour mettre en perspective : cette augmentation annuelle de 2 500 milliards de dollars représente presque l’équivalent de la richesse totale détenue par la moitié la plus pauvre de l’humanité, soit 4,1 milliards d’êtres humains.

Oxfam pousse le calcul plus loin et estime que moins de 70% de cette augmentation annuelle suffirait à éradiquer l’extrême pauvreté dans le monde 26 fois. Encore une fois, ce sont des ordres de grandeur théoriques, pas des propositions politiques immédiatement réalisables. L’argent ne se téléporte pas magiquement des comptes des milliardaires vers les villages africains. Mais ces chiffres donnent le vertige et interrogent sur l’allocation des ressources à l’échelle planétaire.

La pauvreté qui explose : l’autre face de la même pièce

On ne peut pas parler honnêtement de l’enrichissement des milliardaires sans évoquer ce qui se passe à l’autre extrémité de la distribution des richesses. Le rapport Oxfam 2026 fait un parallèle saisissant entre l’explosion des grandes fortunes et la progression de la pauvreté en France. Ce n’est pas un hasard de calendrier : les deux phénomènes sont liés, même si le lien de causalité n’est pas direct ni mécanique. Ils racontent l’histoire d’une société qui se polarise, où les extrêmes s’éloignent pendant que le milieu se fragilise.

Le taux de pauvreté en France a atteint 15,4% en 2023 selon l’INSEE, son plus haut niveau depuis trente ans. Ce chiffre signifie concrètement que plus de 11 millions de Français vivent sous le seuil de pauvreté, fixé à 60% du revenu médian. Pour une personne seule, cela représente environ 1 100 euros par mois. Ces 11 millions de personnes ne sont pas des cas marginaux, des exceptions statistiques : ce sont tes voisins, les parents d’élèves de l’école de tes enfants, peut-être des membres de ta famille élargie. La pauvreté n’est plus un phénomène lointain cantonné à quelques quartiers défavorisés, elle irrigue l’ensemble du tissu social français.

Ce qui frappe dans les données récentes, c’est l’émergence massive d’une nouvelle catégorie : les travailleurs pauvres. Des personnes qui ont un emploi, parfois même un emploi à temps plein, mais dont le salaire ne suffit pas à vivre dignement. Des aides-soignantes, des caissières, des livreurs, des agents d’entretien qui travaillent 35 heures par semaine ou plus et qui finissent le mois à découvert. Selon la Banque de France, le nombre de dossiers de surendettement a explosé ces dernières années, avec une surreprésentation des familles monoparentales et des jeunes actifs.

Oxfam pointe explicitement cette coexistence comme un symptôme d’un système économique qui dysfonctionne. D’un côté, 53 personnes voient leur patrimoine doubler en quelques années. De l’autre, des millions de Français n’arrivent plus à boucler leurs fins de mois malgré leur travail. L’argent existe, la richesse se crée, mais sa distribution devient de plus en plus inégalitaire. Le rapport cite Cécile Duflot, directrice générale d’Oxfam France : “Ce n’est pas normal, c’est inacceptable. On a une intensification de la pauvreté, une augmentation du nombre de pauvres qui sont aujourd’hui 11 millions dans le pays, au même moment où on explose les scores en termes d’ultra-richesse.”

📊 D’où viennent vraiment ces chiffres ?

Les sources utilisées : Forbes, INSEE et World Values Survey

Un rapport n’est crédible que si ses sources le sont. C’est la base de toute analyse sérieuse, et c’est pourquoi je veux prendre le temps de détailler les piliers méthodologiques sur lesquels s’appuie Oxfam. Trop souvent, les commentateurs citent les chiffres sans jamais expliquer d’où ils viennent, ce qui ouvre la porte à toutes les contestations. Voici les trois sources principales qu’il faut connaître pour évaluer la robustesse des conclusions du rapport.

Première source, la plus importante : le classement Forbes des milliardaires mondiaux. Chaque année depuis 1987, le magazine économique américain recense et évalue méthodiquement les fortunes des ultra-riches du monde entier. Leur équipe de journalistes et d’analystes épluche les rapports annuels des entreprises, interroge des sources financières, croise les données publiques et privées pour établir une estimation aussi précise que possible. C’est la référence mondiale en la matière, utilisée par tous les chercheurs et économistes qui travaillent sur les inégalités, de Thomas Piketty à Emmanuel Saez.

La méthodologie Forbes n’est pas parfaite, aucune ne l’est quand il s’agit d’évaluer des fortunes aussi complexes. Certains patrimoines sont probablement sous-estimés (les fortunes cachées dans des trusts opaques ou des paradis fiscaux), d’autres sont surévaluées selon les cours de bourse du jour où l’estimation est faite. Un milliardaire dont la fortune repose sur une entreprise cotée peut voir son classement varier de plusieurs dizaines de places d’un mois à l’autre selon les fluctuations du marché. Malgré ces limites, Forbes reste le meilleur outil disponible et sa méthodologie est suffisamment stable dans le temps pour permettre des comparaisons historiques pertinentes.

Deuxième source : l’INSEE (Institut National de la Statistique et des Études Économiques) pour toutes les données françaises. Les chiffres sur le revenu moyen des Français, le taux de pauvreté, la distribution des revenus et des patrimoines viennent directement de l’institut national de statistique. C’est une source officielle, rigoureuse, dont la méthodologie est publique, documentée, et vérifiable par n’importe quel citoyen. Quand Oxfam annonce un taux de pauvreté de 15,4%, ce n’est pas une estimation maison sortie d’un chapeau militant, c’est une donnée INSEE brute, issue de l’enquête SRCV (Statistiques sur les Ressources et les Conditions de Vie).

Troisième source : la World Values Survey, une enquête internationale de grande envergure menée dans 66 pays depuis plusieurs décennies. Cette enquête permet d’évaluer les perceptions des citoyens sur des sujets variés : la confiance dans les institutions, les valeurs démocratiques, les inégalités perçues. C’est grâce à cette source qu’Oxfam peut affirmer que “près de la moitié des personnes interrogées estiment qu’il est fréquent de voir les plus riches acheter les élections dans leur pays”. Une perception, certes, pas une réalité objectivée, mais une perception largement partagée qui dit quelque chose de l’état de nos démocraties.

Ce que mesure le rapport (et ce qu’il ne mesure pas)

Voici le point méthodologique crucial que 90% des commentateurs vont ignorer aujourd’hui dans leurs analyses à chaud sur les plateaux télé. Le rapport Oxfam mesure des patrimoines, pas des revenus. Cette distinction peut sembler technique, abstraite, réservée aux experts. Elle est en réalité fondamentale et change complètement la lecture des chiffres. Explications détaillées pour que tu comprennes bien l’enjeu.

Un patrimoine, c’est un stock : la valeur totale de tout ce que tu possèdes à un instant T. Ta maison, ta voiture, tes économies, tes actions si tu en as, tes œuvres d’art si tu es collectionneur. C’est une photographie figée de ta richesse accumulée. Un revenu, c’est un flux : ce qui rentre sur ton compte chaque mois ou chaque année. Ton salaire, tes dividendes, tes loyers si tu es propriétaire bailleur. C’est un film en mouvement de ce que tu gagnes. Comparer un patrimoine à un revenu, c’est comparer une photo à un film. Les deux informations sont intéressantes, mais elles ne mesurent pas la même chose.

Quand Oxfam dit qu’un milliardaire “gagne” 42 438 euros en 24 minutes, il compare l’augmentation d’un patrimoine (celui du milliardaire) à un revenu annuel (celui du Français moyen). C’est méthodologiquement discutable parce que les deux grandeurs ne sont pas de même nature. C’est comme si je te disais : “Pendant que la valeur de la maison de ton voisin a augmenté de 50 000 euros cette année, tu n’as gagné que 42 000 euros de salaire.” Techniquement vrai, mais la comparaison est-elle vraiment pertinente ? Ton voisin n’a pas “gagné” 50 000 euros, il ne peut pas les dépenser, la valeur de sa maison a simplement augmenté sur le papier.

La nuance fondamentale à retenir : comparer un patrimoine (stock) à un revenu (flux) est méthodologiquement discutable. C’est comme comparer la valeur de ta maison à ton salaire mensuel. Mais l’ordre de grandeur des inégalités reste malgré tout vertigineux et préoccupant.

Cette nuance ne disqualifie pas pour autant le rapport Oxfam, elle permet simplement de le lire correctement, avec les bonnes lunettes. L’ordre de grandeur des écarts de richesse reste absolument vertigineux. Même si Bernard Arnault ne peut pas “dépenser” sa fortune comme un salaire mensuel, il dispose d’un pouvoir économique, politique, médiatique et social sans aucune commune mesure avec celui du citoyen moyen. Il peut influencer des élections, racheter des médias, peser sur des décisions politiques, faire et défaire des carrières. C’est d’ailleurs l’un des angles principaux du rapport 2026 : l’impact de cette concentration de richesses sur le fonctionnement de la démocratie.

L’effet Elon Musk : quand la tech déforme les statistiques mondiales

2025 restera dans l’histoire économique comme l’année où un être humain a franchi pour la première fois le cap absolument vertigineux des 500 milliards de dollars de fortune personnelle. Cet homme, c’est Elon Musk. Sa fortune a explosé grâce à la hausse spectaculaire des actions Tesla et SpaceX, portée par l’engouement mondial pour l’intelligence artificielle, les véhicules électriques et la conquête spatiale. En quelques mois, il a gagné plus de 200 milliards de dollars de patrimoine additionnel. À lui seul, Musk tire les moyennes mondiales vers le haut et fausse partiellement les comparaisons statistiques d’une année sur l’autre.

C’est ce qu’on appelle en statistiques l’effet de concentration au sommet ou l’effet des valeurs extrêmes. Les dix premiers milliardaires mondiaux (Musk, Bezos, Zuckerberg, Arnault, Gates, etc.) pèsent à eux seuls autant que les 2 990 suivants réunis. Quand on parle de “la fortune des milliardaires”, on parle en réalité d’un groupe extrêmement hétérogène où quelques super-individus représentent une part disproportionnée du total. Un milliardaire “de base” avec 1,5 milliard de patrimoine n’a strictement rien à voir avec Elon Musk et ses 500 milliards.

Cette réalité statistique ne change pas fondamentalement le diagnostic d’Oxfam sur les inégalités mondiales, mais elle invite à la prudence dans l’interprétation des chiffres bruts. Quand on dit que “la fortune des milliardaires a augmenté de 16% en 2025”, une part significative de cette hausse vient de quelques individus de la tech américaine qui ont bénéficié du boom de l’IA. Si Musk ou Bezos avaient connu une mauvaise année boursière, les statistiques mondiales auraient été très différentes. C’est la limite des moyennes quand les distributions sont aussi inégales.

La méthodologie Oxfam passée au crible : forces et faiblesses

Soyons intellectuellement honnêtes, c’est la moindre des choses quand on prétend faire de la pédagogie financière. Oxfam est une ONG militante dont l’objectif explicitement affiché est de lutter contre les inégalités et la pauvreté dans le monde. Ce positionnement assumé ne discrédite pas automatiquement ses travaux, mais il invite à une lecture critique, comme pour n’importe quelle source d’information qui a une orientation idéologique claire.

Les forces de la méthodologie Oxfam sont réelles et méritent d’être reconnues. Premièrement, la transparence : tout est vérifiable, les sources sont citées, les données brutes sont accessibles. Tu peux refaire les calculs toi-même si tu le souhaites. Deuxièmement, la publication systématique de notes méthodologiques détaillées qui expliquent comment chaque chiffre est obtenu. Troisièmement, l’utilisation exclusive de données publiques reconnues : Forbes pour les fortunes, Banque mondiale et FMI pour les données macroéconomiques, INSEE et Eurostat pour les statistiques nationales. Quand Oxfam avance un chiffre, tu peux généralement retrouver le calcul et le vérifier.

Les faiblesses sont également connues des économistes et des statisticiens. La comparaison stocks/flux que j’ai détaillée plus haut en est une. Le choix des dates de référence en est une autre : selon qu’on compare au point bas d’une crise (2009, 2020) ou à un point haut (2007, 2019), les évolutions peuvent sembler plus ou moins spectaculaires. La présentation parfois sensationnaliste des ordres de grandeur (”26 fois l’éradication de l’extrême pauvreté”) peut être vue comme du marketing militant plutôt que de l’analyse rigoureuse.

Pour autant, les travaux académiques indépendants arrivent à des conclusions similaires. Le rapport de l’économiste Thomas Piketty sur les inégalités mondiales, publié dans un cadre universitaire avec une méthodologie différente et plus académique, confirme le diagnostic général d’une concentration croissante des richesses au sommet. Les travaux d’Emmanuel Saez et Gabriel Zucman à Berkeley pointent dans la même direction. Quand plusieurs méthodologies différentes convergent vers les mêmes conclusions, c’est généralement le signe que le phénomène mesuré est réel, même si les chiffres exacts peuvent varier selon les hypothèses retenues.

🔎 Comment en est-on arrivé là ?

La France comparée à ses voisins : où en sommes-nous vraiment ?

Une question légitime se pose quand on lit le rapport Oxfam : la situation française est-elle exceptionnelle ou reflète-t-elle une tendance mondiale ? La réponse est nuancée et mérite qu’on s’y arrête, car elle éclaire les marges de manœuvre politiques dont dispose réellement notre pays. Les comparaisons internationales sont toujours délicates (les définitions statistiques varient, les structures économiques diffèrent), mais elles donnent des ordres de grandeur utiles.

En termes de nombre de milliardaires par habitant, la France se situe dans la moyenne haute des pays développés. Nous comptons 53 milliardaires pour 68 millions d’habitants, soit environ 0,8 milliardaire par million d’habitants. C’est moins que les États-Unis (environ 2,1 par million), mais plus que l’Allemagne (0,6 par million) ou le Japon (0,4 par million). Cette position intermédiaire reflète une économie diversifiée avec quelques champions mondiaux dans le luxe (LVMH, Hermès, Kering), la distribution (Auchan, Mulliez) et l’industrie (Dassault, Bouygues).

En termes d’évolution récente, la France se distingue par l’accélération particulièrement forte de la concentration des richesses depuis 2017. Le doublement des fortunes des milliardaires français en huit ans est supérieur à ce qu’on observe dans la plupart des pays européens comparables. L’Allemagne, le Royaume-Uni, l’Italie n’ont pas connu une telle accélération. Cette singularité française interroge sur le rôle des réformes fiscales spécifiques (ISF, flat tax) dans cette dynamique.

En termes de fiscalité du patrimoine, la France reste paradoxalement l’un des pays qui taxe le plus les successions et les revenus du travail, mais de moins en moins les revenus du capital et les très grandes fortunes depuis 2017. Ce déséquilibre crée une situation où les classes moyennes supérieures (cadres, professions libérales) sont lourdement imposées tandis que les ultra-riches, dont les revenus proviennent essentiellement du capital, bénéficient d’une fiscalité plus favorable. C’est ce qu’Oxfam appelle le “paradoxe fiscal français” : un système qui se veut redistributif mais qui, dans les faits, favorise la concentration au sommet.

Les quatre moteurs de l’accélération des inégalités

Les inégalités n’apparaissent pas par génération spontanée. Elles ne tombent pas du ciel comme une fatalité naturelle contre laquelle on ne pourrait rien. Elles sont le produit de mécanismes économiques identifiables, de choix politiques assumés par des gouvernements élus, et de transformations structurelles profondes de nos économies. Comprendre ces moteurs, c’est se donner les moyens d’anticiper la suite, d’adapter ta stratégie patrimoniale personnelle, et de participer au débat démocratique en connaissance de cause. Voici les quatre facteurs principaux qui expliquent l’accélération spectaculaire des fortunes au sommet de la pyramide.

Premier moteur : l’effet IA et la révolution technologique en cours. 2024-2025 restera dans l’histoire économique comme le moment où l’intelligence artificielle est passée du laboratoire de recherche au grand public, du fantasme de science-fiction à la réalité quotidienne de millions d’utilisateurs. ChatGPT, Claude, Gemini, Midjourney : ces outils ont bouleversé notre rapport à la technologie en quelques mois. Les entreprises qui maîtrisent cette révolution ont vu leurs valorisations boursières exploser de manière presque irrationnelle.

Nvidia, le fabricant de puces graphiques devenu fournisseur incontournable de l’infrastructure IA, a vu son cours de bourse multiplié par dix en deux ans. Microsoft, grâce à son partenariat avec OpenAI, a franchi les 3 000 milliards de dollars de capitalisation. Meta, Google, Amazon : tous les géants de la tech ont bénéficié de cet engouement. Les milliardaires de la tech, qui possèdent des parts significatives de ces entreprises, ont mécaniquement vu leur patrimoine s’envoler. Ce n’est pas qu’ils aient “travaillé plus” ou “mieux” que les années précédentes : c’est que les marchés financiers ont massivement réévalué la valeur de leurs actifs en anticipant les profits futurs de l’IA.

Deuxième moteur : la politique monétaire des banques centrales depuis 2008. C’est un facteur moins médiatisé mais tout aussi déterminant. Depuis la crise financière de 2008, et plus encore depuis la pandémie de 2020, les banques centrales du monde entier (Fed américaine, BCE européenne, Banque d’Angleterre, etc.) ont injecté des milliers de milliards de dollars, d’euros et de livres dans l’économie mondiale. Comment ? Par des taux d’intérêt maintenus artificiellement bas pendant des années, et par des programmes massifs de rachat d’actifs financiers (le fameux “quantitative easing”).

Cette liquidité surabondante a eu un effet mécanique : elle a fait monter les prix de tous les actifs. Actions, obligations, immobilier, œuvres d’art, cryptomonnaies : tout ce qui pouvait absorber cet afflux de capitaux a vu sa valeur grimper. Or, qui possède ces actifs ? Principalement les ménages déjà fortunés. Les 10% les plus riches détiennent plus de 90% des actions cotées. La politique monétaire accommodante, sans le vouloir explicitement et sans que ce soit son objectif premier, a creusé les inégalités patrimoniales de manière spectaculaire. C’est ce que certains économistes appellent l’”inflation des actifs” ou le “ruissellement inversé” : l’argent créé par les banques centrales est d’abord allé vers le haut de la pyramide avant de redescendre (ou pas) vers l’économie réelle.

Troisième moteur : l’héritage et la transmission dynastique des fortunes. C’est peut-être la donnée la plus surprenante et la plus dérangeante du rapport 2026, celle qui remet en cause le mythe fondateur de nos sociétés capitalistes : la méritocratie. La banque suisse UBS, dans son propre rapport annuel sur les milliardaires (distinct d’Oxfam et avec une méthodologie différente), parle de “la plus grande vague d’héritage multigénérationnelle de l’histoire de ce rapport”.

Les chiffres sont éloquents : le nombre de milliardaires de deuxième génération (ceux qui ont hérité d’un parent milliardaire) a augmenté de 4,6% en 2025. Celui de troisième génération (petits-enfants de milliardaires) a bondi de 12,3%. Et celui de quatrième génération et au-delà de 10%. La méritocratie recule : de plus en plus de milliardaires le sont par naissance, par héritage, par transmission familiale, et non par création personnelle de richesse. Les “self-made” existent toujours (Elon Musk en est l’exemple le plus frappant), mais ils deviennent proportionnellement moins nombreux dans le club des ultra-riches.

Quatrième moteur : les choix fiscaux nationaux, notamment en France. En France, la suppression de l’ISF (Impôt de Solidarité sur la Fortune) en 2017, remplacé par l’IFI (Impôt sur la Fortune Immobilière) qui exonère totalement les actifs financiers, et l’instauration simultanée du prélèvement forfaitaire unique (PFU ou “flat tax”) à 30% sur les revenus du capital, ont mécaniquement favorisé les détenteurs de gros patrimoines financiers. Ces réformes avaient pour objectif affiché de stimuler l’investissement productif et l’attractivité de la France. Leur effet redistributif est en revanche clairement orienté vers le haut de la distribution des richesses, comme le montrent les données Oxfam.

Focus France : la chronologie complète des réformes Macron

Le rapport Oxfam pointe explicitement que la fortune des milliardaires français a doublé depuis l’arrivée d’Emmanuel Macron au pouvoir en mai 2017. Cette corrélation temporelle est frappante et mérite d’être analysée en détail, sans esprit partisan, en identifiant les mesures concrètes qui ont pu jouer un rôle dans cette dynamique. La chronologie des réformes fiscales est particulièrement éclairante pour comprendre les mécanismes économiques à l’œuvre.

Janvier 2018 : transformation de l’ISF en IFI. L’Impôt de Solidarité sur la Fortune est remplacé par l’Impôt sur la Fortune Immobilière. La différence fondamentale entre les deux ? L’ISF taxait l’ensemble du patrimoine au-delà de 1,3 million d’euros : immobilier, actions, obligations, assurance-vie, liquidités. L’IFI ne taxe que le patrimoine immobilier, exonérant totalement les actifs financiers. Pour un milliardaire dont la fortune est essentiellement constituée d’actions d’entreprises cotées (cas de figure le plus fréquent), c’est une économie fiscale de plusieurs dizaines de millions d’euros par an.

Même année 2018 : instauration du PFU (”flat tax”). Le Prélèvement Forfaitaire Unique instaure un taux unique de 30% (12,8% d’impôt + 17,2% de prélèvements sociaux) sur tous les revenus du capital : dividendes, plus-values de cession, intérêts. Auparavant, ces revenus étaient intégrés au barème progressif de l’impôt sur le revenu, avec des taux marginaux pouvant atteindre 45% pour les tranches supérieures (plus les prélèvements sociaux). Pour les gros patrimoines générant des revenus financiers importants, le passage de 45%+ à 30% représente un gain fiscal substantiel.

2017-2025 : maintien d’une politique globalement favorable au capital. Au-delà de ces deux réformes emblématiques, les gouvernements successifs sous présidence Macron ont maintenu une orientation globalement favorable aux détenteurs de capitaux : baisse progressive de l’impôt sur les sociétés (de 33% à 25%), suppression progressive de la CVAE (Cotisation sur la Valeur Ajoutée des Entreprises), maintien des niches fiscales favorisant l’épargne financière (PEA, assurance-vie). L’objectif affiché était d’améliorer l’attractivité et la compétitivité de la France. L’effet sur la distribution des richesses est celui que documente Oxfam.

Septembre 2025 : le débat houleux sur la taxe Zucman. Le budget 2026 a mis sur la table une proposition portée par des économistes de gauche : la “taxe Zucman”, du nom de Gabriel Zucman, professeur à Berkeley et spécialiste mondial de l’évasion fiscale. Cette taxe consisterait en un impôt minimum de 2% sur les patrimoines dépassant 10 millions d’euros, quel que soit leur lieu de détention ou leur forme juridique. Bernard Arnault a réagi publiquement et vivement, qualifiant Zucman de “militant d’extrême gauche” et mettant en cause sa “pseudo-compétence universitaire”. L’épisode illustre la capacité des grandes fortunes à peser directement dans le débat public et à s’opposer frontalement aux réformes qui les concernent.

Bilan chiffré de la période Macron : les 32 personnes qui étaient déjà milliardaires en France en 2017 ont vu leur fortune collective augmenter de 220 milliards d’euros en huit ans. Rapporté à la population française, c’est l’équivalent de 3 200 euros par habitant, ou de deux budgets annuels complets de l’Éducation nationale.

L’équation médiatique : quand les milliardaires contrôlent l’information

L’un des angles les plus originaux et les plus percutants du rapport Oxfam 2026 concerne le pouvoir médiatique croissant des ultra-riches. Le constat est factuel et vérifiable : les milliardaires possèdent plus de la moitié des plus grands médias dans le monde et contrôlent directement ou indirectement les principaux réseaux sociaux de la planète. Cette concentration médiatique sans précédent pose des questions fondamentales sur le fonctionnement de nos démocraties.

Aux États-Unis, Jeff Bezos (fondateur d’Amazon, fortune estimée à 200 milliards de dollars) a racheté le Washington Post en 2013. Elon Musk a acquis Twitter (rebaptisé X) en 2022 pour 44 milliards de dollars. Patrick Soon-Shiong possède le Los Angeles Times. En France, la situation est tout aussi frappante : Vincent Bolloré contrôle désormais CNews, Canal+, Europe 1, C8, et détient des participations dans de nombreux autres médias. Il a lui-même qualifié CNews de “l’équivalent français de Fox News”, assumant une orientation éditoriale conservatrice voire réactionnaire.

Le rapport cite une étude de l’université de Californie selon laquelle l’occurrence des discours haineux sur X a augmenté d’environ 500% dans les mois qui ont suivi le rachat par Elon Musk et l’assouplissement des règles de modération. Au-delà de ce cas particulier, la question posée par Oxfam est celle de l’indépendance de l’information et de la pluralité du débat public quand les propriétaires des principaux médias ont des intérêts économiques et politiques évidents à défendre.

Cette concentration médiatique ne signifie pas automatiquement que les milliardaires “manipulent” l’information de manière grossière et coordonnée. La réalité est plus subtile. Mais elle pose une question démocratique légitime et préoccupante : quand quelques individus contrôlent simultanément les grandes entreprises, les médias d’information et de divertissement, et disposent d’un accès privilégié aux décideurs politiques, le débat public peut-il vraiment être équilibré et représentatif de la diversité des opinions ? Le rapport note que seulement 27% des rédacteurs en chef dans le monde sont des femmes, et seulement 23% sont issus de minorités ethniques, illustration d’une homogénéité sociologique préoccupante.

Le cercle vicieux des inégalités politiques documenté par les données

Oxfam avance un chiffre particulièrement saisissant dans son rapport 2026 : les milliardaires auraient 4 000 fois plus de chances d’occuper un poste politique que les citoyens ordinaires. Ce calcul repose sur la proportion de milliardaires dans les gouvernements et parlements du monde rapportée à leur poids infime dans la population générale (quelques milliers sur 8 milliards d’humains). Même en prenant ce chiffre avec les précautions méthodologiques nécessaires, l’ordre de grandeur est stupéfiant et interroge sur la représentativité réelle de nos systèmes démocratiques.

L’exemple américain est particulièrement frappant. Le cabinet de Donald Trump pour son second mandat comprend un nombre record de milliardaires et de multimillionnaires. Trump lui-même est milliardaire. Son entourage proche l’est également. Oxfam parle d’une “administration résolument orientée en faveur des plus riches” qui a “réduit les impôts des ultra-riches, sapé les efforts déployés dans le monde pour taxer les grandes entreprises, fait échouer les tentatives visant à lutter contre le pouvoir monopolistique”. Le diagnostic est sévère mais s’appuie sur des faits vérifiables.

L’enquête World Values Survey, menée dans 66 pays auprès de dizaines de milliers de personnes, révèle que près de la moitié des personnes interrogées estiment qu’il est fréquent de voir les plus riches acheter les élections dans leur pays. Cette perception, qu’elle soit fondée ou non dans chaque cas particulier, érode profondément la confiance des citoyens dans les institutions démocratiques. Le rapport établit également que les risques de recul démocratique (érosion de l’État de droit, compromission des processus électoraux) sont sept fois plus élevés dans les pays où les inégalités économiques sont fortes. Corrélation ne vaut pas causalité, mais le lien statistique est solidement établi.

Ce que disent les Français : la colère qui monte

Au-delà des statistiques froides, il y a une réalité humaine que le rapport Oxfam documente également : le sentiment d’injustice qui grandit dans la population française. Les enquêtes d’opinion récentes montrent que 85% des Français se déclarent favorables à une taxation plus forte des grandes fortunes. Ce chiffre est remarquablement stable depuis plusieurs années et transcende largement les clivages politiques traditionnels. On trouve des partisans d’une fiscalité plus équitable aussi bien à gauche qu’à droite, chez les jeunes comme chez les seniors.

Cette quasi-unanimité populaire contraste de manière frappante avec l’immobilisme politique sur le sujet. Malgré des majorités écrasantes dans les sondages, aucune réforme significative de la fiscalité du patrimoine n’a été adoptée depuis 2017, et les réformes de cette année-là allaient dans le sens inverse des attentes populaires. Le rapport Oxfam parle d’un “déni démocratique” qui alimente un climat politique dangereux. Quand les citoyens ont le sentiment que leur voix ne compte pas sur des sujets aussi fondamentaux que la justice fiscale, la défiance envers les institutions s’installe durablement.

Ce sentiment d’injustice est d’autant plus vif qu’il se conjugue avec une dégradation perceptible des services publics. Les Français voient leurs hôpitaux en crise, leurs écoles manquer de moyens, leurs infrastructures vieillir, pendant que les médias leur montrent des fortunes qui explosent. Qu’il y ait ou non un lien de causalité direct entre ces deux phénomènes, la perception d’une société à deux vitesses s’ancre profondément dans les esprits. Et cette perception a des conséquences politiques majeures, comme en témoigne la montée continue des votes protestataires et antisystème.

La responsable de plaidoyer d’Oxfam France, Layla Abdelké Yakoub, résume bien ce paradoxe démocratique : “Les alertes d’Oxfam sur les inégalités grandissantes sont désormais une réalité confirmée par une institution majeure comme l’INSEE ou encore la Banque postale. Malgré ce diagnostic alarmant désormais largement partagé, les responsables politiques continuent d’ignorer les solutions fiscales qui s’offrent à eux, même lorsqu’elles sont soutenues par 85% des Français.” Ce décalage entre l’opinion publique et l’action politique est l’un des symptômes les plus préoccupants de la crise démocratique que traverse notre pays.

💥 Ce que ça change concrètement pour toi

La méritocratie en question : l’héritage pèse de plus en plus lourd

On nous a tous raconté la même histoire depuis l’enfance, à l’école, dans les médias, dans les discours politiques. L’histoire de la méritocratie, du self-made-man, de celui qui part de rien et qui, à force de travail acharné, d’intelligence et de persévérance, construit sa fortune et sa réussite. Cette promesse méritocratique est au cœur du contrat social des sociétés occidentales contemporaines. Elle légitime les inégalités en les présentant comme le résultat de mérites individuels différenciés. Le problème, c’est que les chiffres du rapport Oxfam et du rapport UBS racontent une histoire sensiblement différente.

Les données sur la transmission générationnelle des fortunes sont particulièrement éloquentes et méritent qu’on s’y attarde. Selon UBS, les milliardaires héritiers progressent en moyenne trois fois plus vite que les “self-made” dans le classement Forbes des plus grandes fortunes mondiales. Autrement dit : naître dans une famille riche est statistiquement plus efficace pour devenir très riche que de créer sa propre entreprise en partant de zéro. Ce n’est pas une opinion, c’est un constat statistique basé sur l’évolution des fortunes sur plusieurs décennies.

Attention, cela ne veut absolument pas dire que la méritocratie n’existe plus ou que l’effort personnel ne sert à rien. Évidemment que le travail, l’intelligence, la prise de risque continuent d’être récompensés. Elon Musk n’est pas né milliardaire (même s’il venait d’une famille aisée d’Afrique du Sud). Mark Zuckerberg a créé Facebook dans sa chambre d’étudiant. Bernard Arnault a bâti son empire en rachetant et en redressant des entreprises. La création de valeur personnelle existe et reste possible. Mais ce que montrent les données, c’est que les règles du jeu ont changé. Le capital de départ (ce que tu hérites ou reçois de ta famille) pèse de plus en plus lourd par rapport au capital humain (tes compétences, ton travail, ton mérite). Dans un monde où les actifs financiers progressent structurellement plus vite que les revenus du travail, celui qui démarre avec un patrimoine a un avantage croissant, cumulatif et auto-entretenu sur celui qui part de zéro.

Le rendement du capital contre le rendement du travail : r > g

L’économiste français Thomas Piketty a popularisé dans son best-seller “Le Capital au XXIe siècle” une formule devenue célèbre dans les cercles économiques : r > g. Traduite en français courant, cette inégalité mathématique signifie que le taux de rendement du capital (r) est structurellement supérieur au taux de croissance économique globale (g) sur longue période. C’est une loi tendancielle, pas une loi physique absolue, mais elle décrit une réalité observée sur des siècles de données historiques dans de nombreux pays.

Conséquence mécanique et implacable de cette inégalité : ceux qui possèdent déjà du capital voient leur patrimoine croître plus vite que l’économie dans son ensemble, et donc plus vite que les revenus du travail qui sont à peu près indexés sur la croissance économique. Au fil du temps, l’écart se creuse automatiquement entre les détenteurs de capital et ceux qui n’ont que leur force de travail pour s’enrichir. Ce n’est pas une conspiration, ce n’est pas une injustice organisée, c’est une propriété mathématique de notre système économique.

En pratique, qu’est-ce que ça donne concrètement ? Si le capital génère en moyenne 5% à 7% de rendement annuel (performance historique des marchés actions sur longue période) et que les salaires progressent de 2% à 3% par an en moyenne (à peu près le rythme de la croissance économique), l’écart se creuse mécaniquement chaque année, puis chaque décennie, puis chaque génération. Au bout de 20 ans d’investissement, le détenteur de capital initial a multiplié son patrimoine par 2,5 à 3,5 quand le salarié n’a augmenté ses revenus cumulés que de 50% à 80%. Cette dynamique est encore amplifiée par le phénomène des intérêts composés : les gains génèrent eux-mêmes des gains, créant un effet boule de neige exponentiel favorable à ceux qui ont déjà un capital de départ.

L’inflation des actifs : tu cours après un train qui accélère

Parlons concret avec un exemple que tu connais certainement si tu vis dans une grande métropole française : l’immobilier. En 2000, il y a 25 ans, un appartement de 50m² dans un quartier correct de Paris coûtait environ 100 000 à 150 000 euros. Aujourd’hui, ce même appartement se négocie entre 400 000 et 600 000 euros, parfois plus selon l’arrondissement. Le prix a été multiplié par 4 ou 5. Dans le même temps, le salaire médian français n’a pas été multiplié par 4 ou 5, loin de là. Il a augmenté de peut-être 50% à 80% en euros courants.

Résultat implacable : devenir propriétaire à Paris, Lyon, Bordeaux ou dans n’importe quelle métropole attractive est devenu quasi-impossible pour un primo-accédant qui n’a pas reçu d’apport familial significatif. Les banques exigent un apport de 10% à 20%, soit 50 000 à 100 000 euros minimum pour un appartement familial. Qui peut épargner une telle somme avant 35 ou 40 ans sans aide extérieure ? C’est ce qu’on appelle l’inflation des actifs : les prix des biens patrimoniaux (immobilier, actions, œuvres d’art, montres de luxe) progressent structurellement plus vite que les revenus du travail. Ce phénomène crée une fracture générationnelle majeure entre ceux qui ont acheté avant (ou dont les parents ont acheté) et les autres.

Ce phénomène crée une situation économiquement paradoxale et psychologiquement frustrante. Tu épargnes consciencieusement chaque mois, tu mets de côté sur ton Livret A ou ton assurance-vie, tu fais tout “bien” selon les conseils traditionnels. Et pourtant tu t’éloignes de ton objectif d’achat immobilier parce que les prix montent plus vite que ton épargne ne s’accumule. C’est la course du lièvre et de la tortue, sauf que dans cette version, la tortue n’a strictement aucune chance de rattraper le lièvre si elle reste sur la même route. La seule solution rationnelle : changer de stratégie et faire travailler ton argent sur des classes d’actifs qui captent cette inflation patrimoniale plutôt que de la subir.

Trois simulations concrètes pour visualiser ta trajectoire possible

Les grands principes c’est bien, mais rien ne vaut des chiffres concrets pour se projeter. Je te propose trois simulations réalistes, basées sur des hypothèses prudentes, pour visualiser ce que peut donner une stratégie d’investissement régulier sur le long terme. Ces calculs ne sont pas des promesses (les rendements passés ne préjugent pas des rendements futurs), mais des ordres de grandeur pour te donner des repères.

Scénario 1 : Le débutant prudent. Tu as 30 ans, tu gagnes 2 500 euros nets par mois, tu n’as aucun patrimoine financier mais tu décides de commencer à investir 200 euros par mois sur un ETF Monde via ton PEA. Hypothèse de rendement : 6% annuel net (prudent au regard de l’historique). À 55 ans, après 25 ans d’investissement régulier, ton PEA contiendra environ 139 000 euros. Tu auras mis 60 000 euros de ta poche (200€ × 12 × 25). Les intérêts composés auront généré 79 000 euros supplémentaires. Et ce capital continuera de travailler pour toi pendant ta retraite.

Scénario 2 : L’investisseur déterminé. Tu as 35 ans, tu gagnes 3 500 euros nets, tu décides d’investir 500 euros par mois répartis entre PEA (300€) et SCPI en assurance-vie (200€). Hypothèse de rendement global : 5,5% annuel net. À 60 ans, après 25 ans, ton patrimoine financier atteindra environ 310 000 euros. Tu auras versé 150 000 euros, les rendements composés auront fait le reste. Combiné à ta résidence principale si tu en as une, tu arrives à la retraite avec un patrimoine confortable.

Scénario 3 : L’optimisateur ambitieux. Tu as 28 ans, tu gagnes bien ta vie (4 500 euros nets), tu es prêt à investir 1 000 euros par mois avec une allocation diversifiée : 50% ETF actions, 30% SCPI, 20% obligations. Hypothèse de rendement : 6,5% annuel net. À 55 ans, après 27 ans, tu disposes d’un patrimoine financier d’environ 820 000 euros. Tu as versé 324 000 euros, le reste provient des rendements composés. Tu n’es pas milliardaire, mais tu as atteint l’indépendance financière.

Ces trois scénarios illustrent une vérité fondamentale : tu n’as pas besoin de gagner comme un milliardaire pour construire un patrimoine significatif. Tu as besoin de temps, de régularité, et de la discipline de ne pas toucher à ton capital sauf urgence absolue. Les intérêts composés font le travail à ta place, à condition de leur laisser suffisamment d’années pour opérer leur magie mathématique. C’est pourquoi chaque année compte, et pourquoi il faut commencer maintenant plutôt que d’attendre un hypothétique “bon moment”.

Les pièges psychologiques à déjouer

La gestion patrimoniale n’est pas qu’une affaire de chiffres et de stratégie. C’est aussi, et peut-être surtout, une affaire de psychologie. Les biais cognitifs qui nous habitent tous sont les pires ennemis de notre patrimoine. Les connaître, c’est déjà commencer à les déjouer. Voici les trois pièges psychologiques les plus coûteux pour ton épargne, ceux que le rapport Oxfam ne mentionne pas mais qui expliquent en partie pourquoi la majorité des Français restent à l’écart de la création de richesse.

Le biais de disponibilité : Quand les médias parlent d’un krach boursier, tu retiens l’information et tu as peur d’investir. Quand les marchés montent tranquillement pendant des années, tu n’en entends pas parler et tu ne penses pas à en profiter. Ce biais te pousse à surévaluer les risques spectaculaires (krach de 2008, covid de 2020) et à sous-évaluer la tendance de fond haussière des marchés sur longue période. Résultat : tu restes sur ton Livret A en attendant un “bon moment” qui ne vient jamais.

L’aversion à la perte : Les études en psychologie comportementale montrent que la douleur de perdre 100 euros est environ deux fois plus intense que le plaisir de gagner 100 euros. Ce biais te pousse à éviter les investissements qui peuvent baisser temporairement, même s’ils sont statistiquement gagnants sur le long terme. Tu préfères la certitude de rendements médiocres (Livret A à 3%) à l’incertitude de rendements supérieurs (actions à 7% en moyenne mais avec des années négatives).

Le biais du présent : Nous avons tous tendance à privilégier la satisfaction immédiate sur le bénéfice futur. C’est pour ça qu’il est si difficile de mettre de l’argent de côté plutôt que de le dépenser maintenant. Ce biais explique pourquoi si peu de Français épargnent suffisamment pour leur retraite alors qu’ils savent rationnellement qu’ils devraient le faire. La solution : automatiser tes versements pour que l’épargne soit prélevée avant que tu aies l’occasion de la dépenser.

Ces biais ne sont pas des défauts de caractère, ce sont des câblages neurologiques hérités de notre évolution. Nos ancêtres chasseurs-cueilleurs n’avaient pas besoin de penser à 30 ans, ils devaient survivre au jour le jour. Mais dans le monde moderne de la finance, ces instincts ancestraux nous desservent. En prendre conscience est la première étape pour les contourner. La deuxième étape, c’est de mettre en place des systèmes automatiques (virements permanents, investissement programmé) qui contournent ces biais en agissant sans que tu aies à prendre de décision consciente chaque mois.

Le coût d’opportunité pour les finances publiques françaises

Oxfam estime que la sous-imposition des grandes fortunes françaises représente un manque à gagner de “plusieurs dizaines de milliards” d’euros chaque année pour les caisses de l’État. Ce chiffre est évidemment contesté et contestable (les hypothèses sur ce que “devrait” être la fiscalité optimale des riches sont éminemment politiques et non scientifiques), mais il pose la question fondamentale du coût d’opportunité. Qu’est-ce qu’on aurait pu collectivement financer avec cet argent qui n’a pas été prélevé ? Des hôpitaux mieux équipés ? Des écoles avec plus de professeurs ? Une transition écologique accélérée ? Moins de dette publique à transmettre aux générations futures ?

Le débat actuel sur le budget 2026 illustre parfaitement cette tension structurelle. D’un côté, le gouvernement cherche désespérément à réduire le déficit public (autour de 5-6% du PIB, bien au-delà des critères européens) et impose des économies douloureuses sur les services publics, les collectivités locales, la recherche, la culture. De l’autre, des propositions de taxation supplémentaire des ultra-riches (taxe Zucman, rétablissement partiel de l’ISF, surtaxe sur les super-dividendes) sont systématiquement rejetées sous la pression des milieux d’affaires et de leurs relais politiques et médiatiques.

Les 88 milliards d’euros annuels que les mesures Oxfam pourraient théoriquement générer (selon leurs propres calculs, à prendre avec les précautions d’usage) permettraient de combler intégralement le déficit public français sans toucher au pouvoir d’achat de 70% des Français, selon l’ONG. Ce chiffre est probablement surestimé (effets d’évitement fiscal, délocalisation de contribuables, impact sur l’investissement), mais il donne un ordre de grandeur de ce qui est en jeu dans les choix fiscaux collectifs que nous faisons, ou que nous laissons faire en notre nom.

Ce que tout cela signifie concrètement pour ton épargne

Revenons à toi, à ta situation personnelle, à tes décisions financières concrètes. Que retenir de cette analyse approfondie pour ta gestion patrimoniale quotidienne ? Le premier enseignement fondamental, c’est que l’épargne passive ne suffit plus dans le monde actuel. Laisser ton argent dormir sur un Livret A rémunéré à 3% ou sur un compte courant à 0%, c’est accepter consciemment de t’appauvrir relativement aux détenteurs d’actifs productifs. Les intérêts des livrets réglementés sont souvent inférieurs à l’inflation officielle, et toujours très inférieurs à l’inflation des actifs immobiliers et financiers.

Deuxième enseignement crucial : les ultra-riches ne “travaillent” pas pour gagner de l’argent au sens où tu l’entends, ils font travailler leur capital. Bernard Arnault ne se lève pas le matin pour “mériter” son augmentation de patrimoine par un effort physique ou intellectuel direct. Sa fortune croît parce qu’il possède des actifs dont la valeur augmente mécaniquement avec la croissance économique mondiale et les performances de ses entreprises. Tu peux absolument reproduire cette logique à ton échelle, avec tes moyens : acheter des actions via des ETF diversifiés sur un PEA, investir dans l’immobilier locatif avec effet de levier du crédit, développer des sources de revenus passifs. Le temps devient alors ton allié stratégique plutôt que ton ennemi qui t’éloigne de tes objectifs.

Troisième enseignement, peut-être le plus important : l’horizon de temps change absolument tout en matière d’investissement. Un milliardaire peut se permettre d’attendre des décennies que ses investissements portent leurs fruits. Il n’a pas besoin de son argent pour vivre, il peut absorber des baisses temporaires de 30% ou 50% sans paniquer, il peut laisser les intérêts composés faire leur travail magique sur 20, 30 ou 40 ans. Si tu as besoin de ton argent dans deux ans pour un projet spécifique, tu es contraint à des placements sûrs mais peu rémunérateurs (Livret A, fonds euros). Mais si tu allonges ton horizon d’investissement en constituant d’abord une solide épargne de précaution, tu t’ouvres l’accès à des rendements significativement supérieurs. Les intérêts composés font ensuite le reste du travail à ta place.

🛠️ Que peut-on faire (à ton échelle) ?

Ce que propose Oxfam (présenté factuellement…)

Le rapport Oxfam ne se contente pas de dresser un diagnostic alarmant. Il formule également des propositions concrètes et chiffrées pour réduire les inégalités de richesse. Je te les présente factuellement, sans prendre personnellement position pour ou contre, parce que c’est à toi, citoyen éclairé, de te forger ta propre opinion politique sur ces sujets complexes. Mon rôle est de t’informer, pas de te dire quoi penser.

La mesure phare mise en avant par Oxfam, c’est la taxe Zucman, du nom de l’économiste franco-américain Gabriel Zucman, professeur à Berkeley et lauréat de la médaille Clark (considérée comme l’antichambre du Nobel en économie). Cette taxe consisterait en un impôt minimum mondial de 2% prélevé chaque année sur les patrimoines dépassant 10 millions d’euros, quel que soit le pays de résidence du contribuable ou la localisation de ses actifs. L’idée est de coordonner cette taxation au niveau international pour empêcher les stratégies d’évitement fiscal par délocalisation. Selon les calculs d’Oxfam, cette mesure pourrait rapporter 1 800 milliards de dollars par an au niveau mondial.

Pour la France spécifiquement, Oxfam formule 19 mesures fiscales distinctes et détaillées qui, selon leurs projections, pourraient générer 88 milliards d’euros de recettes supplémentaires chaque année tout en préservant le pouvoir d’achat de 70% des ménages français. Parmi ces mesures : un ISF “climatique” qui taxerait simultanément le niveau de patrimoine et son empreinte carbone, une réforme ambitieuse de la taxe sur les transactions financières, l’encadrement strict des versements de dividendes aux actionnaires, et l’instauration d’un écart de rémunération maximum de 1 à 20 entre le salaire du dirigeant et le salaire médian de l’entreprise.

Ces propositions sont évidemment contestées et contestables. Les opposants à ces mesures avancent plusieurs arguments qu’il faut connaître : les risques de délocalisation fiscale massive vers des pays moins taxés, l’impact négatif potentiel sur l’investissement productif et la création d’emplois, la difficulté technique considérable de taxer des patrimoines qui fluctuent quotidiennement avec les cours de bourse, et le précédent de l’ISF français qui, malgré son existence pendant des décennies, n’avait pas empêché les inégalités de croître. Le débat est légitime, les arguments des deux camps méritent d’être entendus et pesés sérieusement. Ce qui semble certain, c’est que le statu quo fiscal actuel produit une accélération documentée des écarts de richesse.

Ce que TU peux faire concrètement à ton niveau

Quittons le terrain du débat politique national pour revenir à ce que tu maîtrises directement : tes décisions personnelles, ta stratégie patrimoniale, tes choix d’investissement. Le premier conseil pratique que je peux te donner, c’est de comprendre les règles du jeu économique avant de jouer. Les ultra-riches ne sont pas plus intelligents que toi, ils n’ont pas de super-pouvoirs cognitifs. Mais ils comprennent infiniment mieux comment fonctionne le système financier, parce qu’ils y baignent depuis l’enfance, entourés de conseillers compétents.

Ils savent intimement que posséder des actifs productifs (entreprises, immobilier, actions) est structurellement plus rentable sur longue période que d’accumuler de l’épargne liquide sur des livrets. Ils connaissent parfaitement les mécanismes fiscaux légaux qui favorisent le capital par rapport au travail. Ils investissent sur le long terme sans se laisser perturber par les fluctuations de court terme. Ils utilisent l’effet de levier du crédit pour amplifier leurs rendements. Toutes ces connaissances sont accessibles, il suffit de prendre le temps de les acquérir.

Applique cette même logique à ton échelle, avec tes moyens actuels. Si tu n’as encore rien investi en dehors des livrets réglementés, la première étape la plus simple est d’ouvrir un PEA (Plan d’Épargne en Actions) et d’y placer un ETF Monde. C’est accessible dès quelques dizaines d’euros, les frais sont minimes (moins de 0,5% par an), la diversification est maximale (des milliers d’entreprises mondiales), et la fiscalité est optimisée après 5 ans de détention. Tu capteras ainsi une partie de la croissance économique mondiale au lieu de la subir passivement. Mets en place un virement automatique mensuel, même modeste (50€, 100€, 200€ selon tes moyens), et oublie-le. Dans 20 ou 30 ans, les intérêts composés auront fait leur travail silencieux mais puissant.

Si tu as déjà une base d’investissements financiers, l’étape logique suivante est de diversifier vers l’immobilier. Pas nécessairement en achetant directement un appartement locatif (l’apport nécessaire est souvent bloquant pour les primo-accédants), mais via des véhicules collectifs comme les SCPI (Sociétés Civiles de Placement Immobilier) ou le crowdfunding immobilier. Ces solutions permettent d’accéder au rendement de l’immobilier (4% à 6% nets en moyenne) avec des tickets d’entrée de quelques milliers d’euros seulement. L’objectif stratégique : posséder des actifs dont la valeur évolue avec l’inflation des actifs, plutôt que de l’épargne liquide dont le pouvoir d’achat s’érode année après année.

Les trois erreurs fatales à éviter absolument

Maintenant que tu comprends les mécanismes, parlons des erreurs que commettent la plupart des Français en matière de gestion patrimoniale. Ces erreurs ne sont pas des fautes morales, elles sont le résultat d’un manque d’éducation financière dans notre système scolaire et d’une culture qui valorise le travail mais néglige l’investissement. Les identifier, c’est déjà commencer à les corriger.

Première erreur fatale : attendre d’avoir “assez” pour commencer à investir. Combien de fois ai-je entendu cette phrase : “J’investirai quand j’aurai plus d’argent”. C’est exactement l’inverse qu’il faut faire. Les intérêts composés fonctionnent sur la durée, pas sur le montant initial. 100 euros investis à 25 ans rapporteront plus que 1 000 euros investis à 45 ans, à rendement égal. Le temps est ton actif le plus précieux, et chaque année que tu passes à “attendre” est une année de rendements composés perdus à jamais. Commence maintenant, même avec 50 euros par mois. Tu augmenteras progressivement.

Deuxième erreur fatale : confondre épargne et investissement. Le Livret A n’est pas un investissement, c’est une réserve de précaution. Son rendement réel (après inflation) est souvent négatif. Si tout ton patrimoine est sur des livrets réglementés, tu t’appauvris lentement mais sûrement. L’investissement, c’est accepter une part de risque en échange d’un rendement supérieur sur le long terme. Les actions, l’immobilier, les obligations d’entreprise sont des investissements. Le Livret A est une tirelire améliorée, rien de plus.

Troisième erreur fatale : vouloir timer le marché. “J’attends que ça baisse pour acheter.” “Je vendrai quand ça aura monté.” Ces phrases traduisent une incompréhension fondamentale des marchés financiers. Personne, absolument personne, ne peut prédire de manière fiable les mouvements de court terme des marchés. Même les meilleurs gérants professionnels se trompent régulièrement. La stratégie gagnante prouvée par des décennies de recherche académique, c’est l’investissement régulier (le fameux DCA : Dollar Cost Averaging) sur des actifs diversifiés, quelles que soient les conditions de marché. Tu achèteras parfois haut, parfois bas, mais sur la durée tu capteras la tendance haussière structurelle des marchés.

Le temps comme allié : si tu ne peux pas gagner en 24 minutes, gagne sur 24 ans

Accepte une vérité fondamentale qui libère plutôt qu’elle ne décourage : tu ne gagneras jamais 42 438 euros en 24 minutes. C’est mathématiquement impossible à ton échelle actuelle, et c’est parfaitement normal. Les ordres de grandeur des milliardaires sont hors de portée du commun des mortels, et ce n’est pas grave. Ce n’est pas ton objectif, ce n’est pas ta jauge de réussite. Mais tu peux utiliser un levier que les milliardaires utilisent aussi, et qui est tout aussi puissant pour toi : le temps long et la puissance des intérêts composés.

Faisons un calcul simple mais spectaculaire. Sur 24 ans d’investissement régulier avec un rendement moyen de 7% par an (performance historique des marchés actions mondiaux sur longue période, dividendes réinvestis), 300 euros investis chaque mois se transforment en plus de 200 000 euros. Tu as mis 86 400 euros de ta poche (300€ × 12 mois × 24 ans). Les intérêts composés ont généré environ 115 000 euros supplémentaires. Ce n’est pas de la magie, ce n’est pas une arnaque, ce n’est pas réservé aux initiés : c’est une propriété mathématique des rendements composés dans le temps.

Le vrai avantage structurel des milliardaires n’est pas qu’ils gagnent plus vite que toi dans l’absolu. C’est qu’ils peuvent se permettre de ne jamais vendre, de ne jamais avoir besoin de cet argent pour vivre. Warren Buffett détient certaines de ses positions depuis plus de 50 ans. Cette patience extrême leur permet de capter intégralement la croissance à long terme sans jamais payer d’impôts sur les plus-values latentes (tant qu’ils ne vendent pas, ils ne réalisent pas leurs gains). Toi aussi, tu peux adopter cette philosophie à ton échelle : investis régulièrement dans des actifs de qualité, et laisse patiemment le temps faire son œuvre sans chercher à optimiser frénétiquement chaque mois ou chaque trimestre.

Ta checklist patrimoniale en 10 points

Pour conclure sur une note résolument pratique, voici une checklist en dix points que tu peux utiliser pour évaluer ta situation patrimoniale actuelle et identifier les axes d’amélioration prioritaires. Coche mentalement chaque point : plus tu as de cases cochées, plus tu es sur la bonne trajectoire. Moins tu en as, plus tu as de marge de progression, et c’est une bonne nouvelle car cela signifie que tu peux rapidement améliorer ta situation.

1. Épargne de précaution constituée : Tu disposes de 3 à 6 mois de dépenses courantes sur un Livret A ou équivalent, immédiatement disponibles en cas de coup dur.

2. PEA ouvert et alimenté : Tu as ouvert un Plan d’Épargne en Actions et tu y verses régulièrement, même des petites sommes, pour profiter de l’avantage fiscal après 5 ans.

3. Diversification géographique : Tes investissements ne sont pas concentrés sur la France uniquement mais incluent des actifs internationaux (ETF Monde, MSCI World).

4. Exposition immobilière : Tu as une forme d’exposition à l’immobilier, que ce soit ta résidence principale, des SCPI, ou du crowdfunding immobilier.

5. Automatisation des versements : Tes investissements sont automatisés par virement permanent, tu n’as pas à y penser chaque mois.

6. Horizon long terme défini : Tu as une vision claire de tes objectifs à 10, 20, 30 ans et tu ne paniques pas aux fluctuations de court terme.

7. Frais minimisés : Tu as choisi des supports d’investissement à frais réduits (ETF plutôt que fonds actifs, courtiers en ligne plutôt que banques traditionnelles).

8. Fiscalité optimisée : Tu utilises les enveloppes fiscales avantageuses (PEA, assurance-vie, PER) plutôt que le compte-titres ordinaire.

9. Éducation financière continue : Tu te formes régulièrement, tu lis des newsletters comme Cash Conseils, tu comprends ce que tu achètes.

10. Pas de crédit à la consommation : Tu n’as pas de crédits à la consommation qui grignotent ta capacité d’épargne avec des taux d’intérêt élevés.

Si tu coches moins de 5 points sur 10, tu as un travail significatif à faire pour optimiser ta gestion patrimoniale. La bonne nouvelle, c’est que chacun de ces points peut être adressé relativement facilement avec de la méthode et de la discipline. Si tu coches 7 points ou plus, tu es déjà sur une excellente trajectoire et il te suffit de maintenir le cap sur le long terme. Le rapport Oxfam nous rappelle que les écarts se creusent : ne sois pas du mauvais côté de cette dynamique.

Ouverture philosophique : au-delà de l’indignation stérile

Le rapport Oxfam, avec ses chiffres vertigineux et ses comparaisons choc, peut légitimement susciter de l’indignation. Cette émotion est normale, compréhensible, parfois même salutaire quand elle pousse à l’action collective. Mais l’indignation n’est pas une stratégie patrimoniale personnelle. Elle ne remplit pas ton compte en banque, elle ne prépare pas ta retraite, elle ne finance pas les études de tes enfants. Le vrai enjeu pour toi, ici et maintenant, n’est pas de savoir s’il “faut” taxer les riches (c’est un débat politique qui te dépasse en tant qu’individu), mais de comprendre comment fonctionne ce système économique qui concentre la richesse au sommet, et comment tu peux t’y positionner le plus intelligemment possible.

Les milliardaires n’ont pas triché au sens juridique du terme. Ils ont joué avec les règles existantes du capitalisme mondial, des règles qu’ils ont parfois contribué à façonner par leur influence politique et médiatique, certes. Mais ces règles, dans leur immense majorité, sont accessibles à tous. Tu peux investir en bourse via un simple PEA ouvert en ligne en 10 minutes. Tu peux acheter de l’immobilier à crédit avec effet de levier. Tu peux créer une entreprise et bénéficier des mêmes mécanismes fiscaux que les grandes fortunes à ton échelle. Tu peux optimiser ta fiscalité personnelle dans le cadre légal en utilisant les dispositifs existants. L’asymétrie de départ entre toi et un héritier milliardaire est évidemment réelle et considérable, mais elle ne te condamne pas à l’immobilisme ou à la résignation.

Et maintenant ? Les perspectives pour 2027 et au-delà

Le rapport Oxfam 2026 s’inscrit dans un contexte politique particulier : nous sommes à moins de 18 mois de l’élection présidentielle de 2027. Cette échéance va inévitablement remettre la question des inégalités et de la fiscalité du patrimoine au cœur du débat public. Les différents candidats devront se positionner sur ces sujets, et le rapport Oxfam leur fournit une matière première abondante pour alimenter leurs programmes.