📈 123 000 $ : pourquoi le Bitcoin affole (encore) les compteurs

#135, BTC

Mes newsletters sont souvent longues, je vous invite à cliquer sur le bandeau pour lire l'intégralité directement sur Internet. De plus, merci de liker ou partager, cela va permettre de développer encore plus Cash Conseils. Petit sondage à la fin... N'oublie pas aussi de liker, ça m'aide à développer ❤️❤️❤️❤️Déjà 135 éditions de cette newsletter envoyée tous les dimanches

Vous aimez son contenu, je vous invite à cliquer sur le ♥️ au-dessus, ça m’aidera énormément.

On vous a transféré la news et vous voulez vous abonner ? 👇👇👇

Tu peux aussi me poser directement une question sur le sujet que tu veux…

🛎️ Ding Ding Ding, l’espace des liens

💶 Sponsoriser la newsletter : Pour vous adresser à ma communauté

🧑💻 Les réseaux : Linkedin, Youtube, Tiktok

🤝 Se retrouver : RDV, Newsletter, Youtube, tous les liens y sont

🤚 Rejoindre la communauté : sur Whatsapp

⚔️ Un coaching personnel : Prendre RDV

📖 Étude de mon patrimoine gratuite (diffusée…): Je veux que tu étudies mon patrimoine

Au sommaire cette semaine

🗞️ Finance Weekly : les cinq faits marquants de la semaine dernière

🧩 Genèse d’un record : pourquoi le Bitcoin explose (encore)

🛠️ Stablecoins, tokenisation et ETF : l’infrastructure du nouveau monde

🧭 Europe, régulation & souveraineté : à la traîne ou en embuscade ?

🚨 Entre mirage et mutation : investir dans les cryptos sans se brûler

Temps de lecture : 8 à 10 minutes selon ta vitesse de

📈 Vous, mes abonnés : Nous sommes à 14 574 abonnés, je vous remercie pour votre accompagnement au quotidien. Pourriez vous me faire un retour, j’ai eu quelques départs, je voudrais améliorer les choses.

⚡ Linkedin : Je recommence mes publications quotidiennes sur Linkedin. Des actualités fortes, du décryptage de tendances, tout y est. Voici pour me suivre

Bien que je sois le fondateur d’un cabinet en gestion de patrimoine, il est important de souligner que Cash Conseils 💸 opère indépendamment de cette entité. Cette newsletter s'inscrit dans une démarche entièrement dédiée à la pédagogie financière, visant à éduquer et à inspirer un large public sur les fondamentaux de la gestion financière personnelle. Cash Conseils 💸 est conçu pour être une ressource éducative ouverte à tous, sans liens directs avec les services ou les orientations spécifiques du cabinet. L'objectif est de fournir une plateforme neutre et informative, où chacun peut apprendre à naviguer dans l'univers des finances personnelles, en toute indépendance et sans conflit d'intérêts.

🍦💥 Recompo en rayon : les géants de l’agroalimentaire en pleine mutation : De Unilever à Kraft Heinz, la tendance est claire : vendre, scinder, se recentrer. Objectif : s’adapter à des marchés saturés, des marges sous pression et des consommateurs volatils. Place à des pure players plus lisibles, quitte à abandonner des marques iconiques comme Ben & Jerry’s.

🚗⚡ Voiture électrique 2035 : l’industrie contre-attaque : Pour Laurent Favre (OPmobility), le cap du 100 % électrique en 2035 ne convainc plus : prix élevés, réseau de recharge insuffisant, consommateurs désorientés. Résultat : un vieux parc, un taux de remplacement en chute, et une décarbonation au ralenti. Il plaide pour une approche multi-technologies, plus réaliste face à la demande.

♻️👕 Textile usagé : l’État au secours du tri : Face à la crise du recyclage textile, le gouvernement débloque 49 millions € pour soutenir les acteurs comme Le Relais, en grande difficulté. Objectif : éviter des fermetures imminentes avant l’arrivée du nouveau cahier des charges prévu en 2026. Le système REP textile montre ses limites face à la fast fashion et à la chute des recettes du tri.

🏦🔍 HSBC cherche toujours son futur président : La succession de Sir Mark Tucker chez HSBC patine : malgré plus de 100 profils examinés, aucun candidat n’a encore été retenu. Le poste, au croisement de la finance et de la diplomatie, exige un profil rare, avec une forte connaissance de l’Asie. Un président intérimaire prendra le relais en octobre, le temps de finaliser cette recherche complexe.

🇯🇵⚠️ Taïwan : le Japon prévient ses entreprises — « vous êtes seules » : En cas d’invasion chinoise, Tokyo n’enverra aucune aide officielle à ses entreprises à Taïwan. Résultat : les investissements japonais chutent, et des plans d’évacuation privés sont menés dans l’ombre. Un signal fort : la géopolitique pèse désormais plus que l’économie.

Je vais être honnête avec toi : je n’ai jamais été un grand fan de Bitcoin. Pas parce que je n’y crois pas. Mais parce que je me suis toujours méfié de la hype, des bulles, des fausses promesses. Mon truc, c’est la stratégie, la rigueur, le temps long. Les ETF, l’immobilier, les contrats bien structurés. Bref, des choses qui ont fait leurs preuves.

Et pourtant… j’en possède.

Pas beaucoup. Juste assez pour dire “j’en ai”. Parce qu’un jour, il y a un peu plus d’un an, mon deuxième fils m’a demandé de lui créer un compte crypto. Il voulait tester, comprendre, voir comment ça fonctionnait. Il avait regardé quelques vidéos, suivi des influenceurs, et était fasciné par la technologie. Au lieu de le freiner, j’ai décidé de l’accompagner. On a ouvert un compte ensemble, on a lu, comparé, investi un peu. Pas pour spéculer. Pour apprendre.

Et aujourd’hui, c’est lui qui me dit :

“Papa, t’as vu ? Le Bitcoin vient de passer les 123 000 $.”

Je regarde, je confirme. Et je souris. Parce que derrière cette phrase anodine, il se passe quelque chose de beaucoup plus profond. Ce que je vois, ce n’est pas un record. C’est une mutation silencieuse du monde financier.

Ce chiffre fou – 123 000 $ – n’est pas juste une performance. C’est le résultat de forces politiques, économiques, technologiques qui convergent. Donald Trump qui pousse le Congrès à ouvrir grand les bras aux stablecoins. Les ETF Bitcoin qui drainent des milliards. Les trésors américains tokenisés qui explosent. Des géants comme BlackRock qui intègrent ces actifs dans leurs stratégies. Et, à l’autre bout du monde, une Europe qui hésite, traîne, doute.

Alors non, je ne vais pas te dire ici d’acheter du Bitcoin. Mais je vais te montrer pourquoi ce qui se joue en ce moment est bien plus qu’une hausse de prix. Pourquoi le crypto ne doit plus être vu uniquement comme un actif spéculatif, mais comme une architecture en train de redessiner la finance.

Et pourquoi, même si tu n’as jamais acheté un seul satoshi, tu dois comprendre ce qui se passe maintenant. Parce que ce n’est plus une mode. C’est peut-être le futur de ton argent.

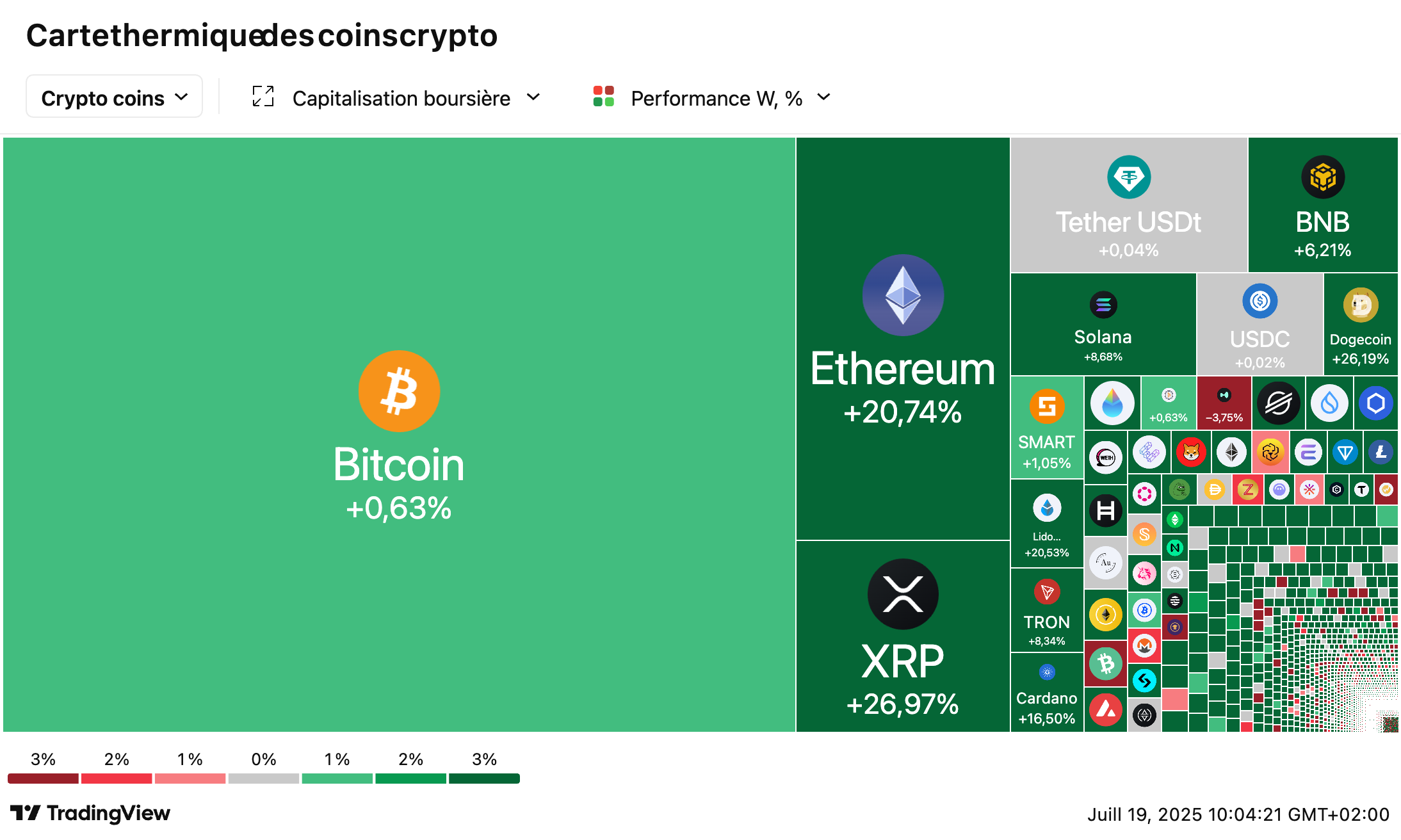

🧩 Genèse d’un record : pourquoi le Bitcoin explose (encore)

Quand un actif financier explose de plus de 27 % en quelques semaines et franchit allègrement un seuil historique à 123 000 dollars, il y a forcément plusieurs moteurs derrière. Et dans le cas du Bitcoin, cette flambée n’a rien d’un simple coup de fièvre spéculatif. Il s’agit du résultat d’un alignement d’étoiles que les plus anciens dans la crypto reconnaissent désormais presque les yeux fermés. D’abord, il y a le contexte macroéconomique mondial qui alimente un retour des valeurs refuges. Ensuite, les signaux réglementaires, cette fois étonnamment positifs, dopent la confiance du marché. Enfin, une lame de fond technique propre au fonctionnement du Bitcoin vient ajouter du carburant au moteur haussier. Pour comprendre cette nouvelle ruée, il faut donc décrypter les ressorts d’un triptyque : macro, régulation, technique. Et derrière ce trio, un quatrième facteur se faufile : la psychologie.

À l’échelle mondiale, le climat économique reste marqué par des incertitudes persistantes. Inflation pas tout à fait domptée, dettes souveraines qui s’alourdissent, tensions géopolitiques entre blocs… Bref, l’environnement reste miné. Dans ce type de décor, les investisseurs institutionnels comme les particuliers cherchent des zones d’atterrissage alternatives à la dette souveraine. Le Bitcoin, qui fait figure de “digital gold” depuis plusieurs années déjà, en tire les fruits. D’autant plus que cette fois, l’argument du rendement revient dans le jeu. En 2024, le Bitcoin a dépassé l’or en performance sur douze mois. En 2025, il repart pour un tour. Résultat : les gérants, même les plus prudents, ne peuvent plus l’ignorer. Pas forcément pour faire du 100 % crypto, mais pour saupoudrer, diversifier, capter du momentum. Et aujourd’hui, capter du momentum, c’est capter du Bitcoin.

Mais ce qui rend cette phase haussière différente, c’est qu’elle est encadrée politiquement. Et ce n’était pas gagné. Jusqu’à récemment, les autorités américaines se montraient frileuses, voire franchement hostiles à l’égard des cryptomonnaies. Entre les déclarations alarmistes sur les risques systémiques, les régulations floues et les procès retentissants contre les plateformes (FTX, Binance…), la confiance était fragile. Puis Trump est revenu dans la danse. En se déclarant “président de la crypto”, en soutenant publiquement les projets de régulation pro-bitcoin, et en accueillant à bras ouverts l’innovation blockchain, il a lancé un message très clair : les États-Unis veulent (re)devenir la place forte des cryptos. Et ça change tout. Pour la première fois, les investisseurs perçoivent un soutien institutionnel concret. Ils anticipent une clarification réglementaire imminente, qui rendrait enfin l’investissement crypto compatible avec les critères des grandes institutions. En clair : si la SEC ne freine plus, c’est l’appétit qui s’emballe.

Cette bascule réglementaire coïncide aussi avec une transformation structurelle des cryptos. Les ETF Bitcoin au comptant ont été approuvés, les produits dérivés se multiplient, les gestionnaires comme BlackRock et Fidelity pèsent désormais lourd dans les flux entrants. Et ce n’est plus seulement une affaire de geeks ou de libertariens : la finance traditionnelle est à la manœuvre. Cela crée un cercle vertueux : les institutionnels arrivent, donc la volatilité diminue, donc les particuliers reviennent, donc le prix monte, donc les institutionnels arrivent… Et ainsi de suite. Ce mécanisme d’amplification, typique des bull markets, fonctionne d’autant mieux que les outils d’investissement sont plus accessibles que jamais.

Ajoute à cela un facteur historique essentiel : le halving. Ce phénomène, inscrit dans le code même du Bitcoin, réduit tous les quatre ans la récompense accordée aux mineurs pour valider les blocs. Concrètement, cela diminue mécaniquement la création de nouveaux bitcoins. Or, moins d’offre disponible face à une demande constante (voire croissante) = hausse de prix. Le dernier halving a eu lieu en avril 2024, et historiquement, chaque halving a été suivi d’un bull run dans les 12 à 18 mois. Ce schéma se répète avec une régularité presque troublante, au point de devenir une prophétie autoréalisatrice. Les investisseurs l’anticipent, se positionnent avant, puis participent eux-mêmes à la montée. Et quand tout le monde fait la même chose, le prix s’envole.

Mais au-delà de ces mécanismes identifiables, il y a un levier plus subtil, mais tout aussi puissant : le narratif. Celui qui raconte que le Bitcoin est l’arme contre la tyrannie des banques centrales, la réponse à la crise monétaire, le rempart contre l’inflation, la voie vers la souveraineté individuelle. Cette dimension quasi-messianique du Bitcoin continue de séduire une partie de la population mondiale, surtout parmi les jeunes générations. Et dans un monde où la défiance envers les institutions grandit, ce récit séduit toujours plus. Le Bitcoin ne monte pas seulement parce qu’il est rare ou performant, il monte parce qu’il incarne un idéal. Et un idéal, c’est viral.

Ce qui fascine dans cette nouvelle ascension du Bitcoin, c’est aussi la manière dont il devient un outil structurant de la finance décentralisée, au-delà de son simple prix. Il n’est plus seulement un actif spéculatif, c’est désormais une infrastructure, un socle sur lequel se greffe tout un écosystème en mutation rapide. Les fonds tokenisés du Trésor américain, dont la valeur a explosé de +80 % en six mois, utilisent désormais la blockchain pour fluidifier le transfert de garanties. Certaines de ces obligations sont adossées à du Bitcoin, ou s’échangent dans des environnements compatibles crypto. Cela crée une boucle : plus la crypto-finance s’institutionnalise, plus le Bitcoin devient indispensable à la gestion des flux, et plus sa demande augmente mécaniquement. De simple outsider, il devient colonne vertébrale.

Ce glissement vers l’infrastructure n’est pas anodin. Il modifie l’identité même du Bitcoin. Jusqu’alors, il était perçu comme un “or numérique” à stocker, une valeur refuge marginale, ou une idée de génie libertaire. Désormais, il est un actif liquide, interopérable, utilisé dans des produits dérivés complexes, adossé à des protocoles financiers tokenisés, et servi par une technologie fiable qui garantit des transactions en quelques minutes, même sur des volumes colossaux. Le Bitcoin de 2025, ce n’est plus celui de 2017 ou 2020. Il est structuré, régulé, tracé, utilisé comme garantie dans des échanges mondiaux de grande ampleur. Il est en train de se faire une place au sein de la plomberie des marchés mondiaux.

Il faut aussi parler de la demande latente. En 2022-2023, après l’éclatement des scandales comme FTX, une grande partie des investisseurs était sortie traumatisée du marché. Destruction de confiance, chute des volumes, retour au cash. Mais depuis fin 2023, les signaux s’inversent. Les ETF Bitcoin ont vu des afflux massifs, notamment aux États-Unis. Des gestionnaires d’envergure comme BlackRock, Grayscale ou ARK Invest ont attiré des milliards de dollars, parfois en une seule semaine. On assiste à un retour en force des investisseurs institutionnels, rassurés par les avancées réglementaires, et séduits par les rendements. Le résultat : une demande comprimée qui explose dès que la confiance revient. Et cette fois, elle est revenue très fort.

Mais attention, cette hausse ne repose pas uniquement sur les institutionnels. Les particuliers, eux aussi, sont de retour. Notamment les plus jeunes, ceux qu’on appelle la Gen Z, mais aussi une partie croissante des millennials, qui considèrent désormais le Bitcoin comme un composant naturel de leur portefeuille. Sur TikTok, YouTube, Reddit, les contenus sur le halving, le staking, ou les perspectives de 2025 génèrent des millions de vues. On assiste à une vraie réappropriation populaire du sujet. Le message dominant : “Si j’avais mis 1 000 € en 2015, j’aurais aujourd’hui un salaire annuel complet.” Et cette frustration de l’opportunité manquée alimente une nouvelle vague FOMO – la peur de rater le train.

À cela s’ajoute un dernier ingrédient : la baisse de l’offre. Non seulement le halving a divisé par deux la création de nouveaux bitcoins, mais les réserves des plateformes ont aussi fortement chuté. Selon les dernières données de Glassnode, les balances en BTC sur les exchanges sont au plus bas depuis cinq ans. Autrement dit : il y a moins de bitcoins à vendre, et beaucoup plus d’acheteurs. Et dans une logique de rareté programmée, chaque choc de demande entraîne une hausse de prix violente. On parle d’un actif plafonné à 21 millions d’unités, dont plus de 90 % sont déjà en circulation. La mécanique de rareté joue à plein.

Enfin, au-delà des chiffres, il y a ce bruit de fond collectif. L’idée, de plus en plus répandue, que le système monétaire actuel montre ses limites. Les banques centrales sont surendettées, les déficits publics explosent, les monnaies fiat perdent en crédibilité. Dans ce contexte, le Bitcoin n’est pas seulement un outil d’investissement, il devient un symbole de rupture, une assurance contre les dérives du système. Certains y voient un acte militant, d’autres un actif rationnel dans un monde irrationnel. Quelle que soit l’intention, le résultat est le même : l’adhésion croît, et avec elle, le cours grimpe.

🛠️ Stablecoins, tokenisation et ETF : l’infrastructure du nouveau monde

Quand on parle de crypto, l’attention se porte souvent sur les cours du Bitcoin, les hausses spectaculaires, ou les chutes vertigineuses. Mais en coulisses, loin des projecteurs des médias, se joue une révolution beaucoup plus structurelle, presque invisible, et pourtant centrale : la réinvention de l’infrastructure financière mondiale. Depuis deux ans, un nouveau trio de têtes d’affiche s’impose silencieusement : les stablecoins, la tokenisation, et les ETF crypto. Ces trois piliers forment les tuyaux, les joints, les fondations d’un système en train de basculer. Et ce n’est pas un effet de mode. C’est une refonte complète de la manière dont on gère, échange, transfère et valorise la valeur économique dans un monde numérique.

Prenons d’abord les stablecoins, ces cryptomonnaies adossées à une monnaie fiat (comme l’euro ou le dollar), et censées en répliquer la valeur à l’unité près. Longtemps vus comme un gadget, ils sont devenus le carburant du Web3. Le Tether (USDT), l’USD Coin (USDC), le DAI ou encore l’euro-pegged EURC s’imposent dans des centaines de transactions quotidiennes, en dehors du système bancaire traditionnel. Ils permettent des transferts instantanés, 24h/24, 7j/7, à coût quasi nul, sans qu’aucune banque n’intervienne. Plus rapide qu’un virement SEPA, plus accessible qu’un Swift, plus simple qu’un ordre bancaire : c’est une nouvelle norme de paiement qui s’impose, notamment dans les zones où les systèmes classiques sont coûteux, lents ou corrompus.

Mais les stablecoins ne sont pas qu’un moyen d’envoyer de l’argent. Ils deviennent un pont entre deux mondes : le système financier traditionnel et celui des cryptoactifs. Pourquoi ? Parce qu’ils sont liquides, utilisables comme collatéral, et désormais intégrés aux produits dérivés. Par exemple, certains acteurs comme JPMorgan, Circle ou BlackRock les utilisent pour gérer des opérations sur marge, dans des environnements entièrement numérisés. Mieux encore, les émetteurs de stablecoins eux-mêmes investissent leurs réserves dans des bons du Trésor américains à court terme. Résultat : les stablecoins rapportent. Pour la première fois, une forme de monnaie numérique non bancaire devient porteuse d’intérêts, et cela change radicalement leur nature. Ils ne sont plus des copies stables d’un dollar : ils sont des actifs rentables.

Et ça, ce n’est que le début. Car ce qui se joue derrière, c’est la montée en puissance de la tokenisation. Autrement dit : le processus qui consiste à convertir un actif traditionnel (obligation, action, immobilier) en un jeton numérique échangeable sur la blockchain. L’idée paraît abstraite ? Elle est pourtant en train de tout bouleverser. Grâce à la tokenisation, un ETF obligataire peut être fractionné en microparticules de 0,01 $, vendues à des millions d’investisseurs dans le monde. Une obligation d’État peut être échangée en dehors des horaires bancaires, avec une traçabilité parfaite, et un règlement en quelques minutes. Des actifs autrefois illiquides deviennent liquides. Des marchés fragmentés deviennent ouverts, globaux, accessibles. C’est une nouvelle ère pour la finance de marché.

Les chiffres donnent le vertige. Selon McKinsey, le marché des actifs tokenisés pourrait atteindre 2 000 milliards de dollars d’ici 2030. Des géants comme BlackRock, Franklin Templeton, Goldman Sachs ou Citadel ont déjà commencé à tokeniser leurs propres fonds, obligations et ETF. BNP Paribas, Société Générale, JPMorgan aussi. On parle de grands noms, solides, régulés, qui parient massivement sur l’avenir de la blockchain comme infrastructure de marché. À titre d’exemple, la plateforme Digital Asset, via sa blockchain Canton Network, détient aujourd’hui plusieurs milliards d’actifs tokenisés, y compris des bons du Trésor et des accords de rachat.

Ce mouvement a des conséquences directes sur la gestion d’actifs, notamment pour les ETF. Longtemps vus comme des produits cotés classiques, les ETF s’adaptent à ce nouveau monde. On voit apparaître des ETF tokenisés, comme le JTRSY de Janus Henderson Anemoy, adossé à des obligations américaines et stocké sur blockchain. Pourquoi c’est crucial ? Parce que ces produits peuvent désormais être utilisés comme collatéral, échangés dans des environnements décentralisés, et frappés d’une traçabilité irréprochable. C’est une infrastructure qui bouge, et les ETF deviennent des passerelles numériques, polyvalentes et adaptables, capables de s’intégrer à la finance traditionnelle comme à la crypto sphère.

Ce que l’on appelle la finance on-chain – autrement dit, celle qui se passe directement sur la blockchain – devient donc un véritable système parallèle, parfois plus performant que les infrastructures historiques. Les délais de règlement-livraison passent de 48h à 2 minutes, les coûts de traitement sont réduits de 80 %, et la transparence devient totale. L’effet est simple : plus rapide, plus simple, moins cher. Et surtout : inarrêtable, car porté par des millions d’utilisateurs et des institutions de plus en plus puissantes. Ce n’est plus un jeu de geek : c’est une révolution industrielle du capital.

Mais derrière cette explosion technologique, une bataille d’influence monétaire se joue. Et l’Europe semble – une fois de plus – en retard. Tandis que 99 % des stablecoins sont aujourd’hui émis en dollars américains, l’euro reste quasiment absent du paysage. Ce n’est pas qu’une question de retard technique, mais une peur politique et culturelle. Les institutions européennes, souvent prudentes, peinent à s’aligner sur les nouvelles règles du jeu. Pourtant, la souveraineté monétaire est en jeu : à force d’ignorer la tokenisation et les stablecoins, l’euro pourrait disparaître des flux financiers numériques mondiaux, et perdre peu à peu son rôle de devise pivot. À l’heure où les dépôts bancaires migrent vers des plateformes crypto, où les transactions internationales s’effectuent via blockchain, le risque est clair : se faire désintermédier.

L’enjeu est énorme. Car les stablecoins ne sont plus de simples substituts au cash. Ils sont en train de devenir les briques élémentaires du futur système de paiement mondial. Ils sont programmables, utilisables comme garantie, acceptés sur les plateformes de finance décentralisée (DeFi), et même intégrés à des systèmes de paiement interentreprises. Aux États-Unis, le Genius Act encadre leur usage ; en Asie, Singapour, Hong Kong ou le Japon les autorisent sous certaines conditions. En Europe, la réglementation MiCA (Markets in Crypto-Assets) impose des garde-fous stricts, mais ne favorise pas (encore) leur déploiement à grande échelle. Résultat : l’innovation file à toute vitesse ailleurs, et le Vieux Continent observe, sans oser sauter le pas.

Pendant ce temps, les grandes institutions financières construisent l’infrastructure du futur. Elles testent des obligations tokenisées, des fonds monétaires dématérialisés, des ETF dynamiques 100 % numériques. Des géants comme BNP Paribas ou Société Générale Forge émettent des instruments de dette tokenisés. Des gestionnaires comme Franklin Templeton ou Fidelity proposent des fonds blockchain-native, capables de s’intégrer dans un univers DeFi. Ces initiatives ne sont pas anecdotiques. Elles annoncent un monde où chaque action, chaque obligation, chaque fonds sera une ligne de code, échangeable, traçable, automatisable, liquide instantanément.

Et dans ce monde-là, les ETF joueront un rôle de catalyseur. Parce qu’ils permettent de packager un panier d’actifs dans un véhicule simple, ils sont naturellement adaptables à la tokenisation. Imagine un ETF composé de trésorerie tokenisée, de stablecoins réglementés, de matières premières virtuelles, ou même d’actifs du monde réel (real world assets) représentés sous forme de jetons : immobilier, art, crédit, actions non cotées… Le tout négociable 24/7, fractionnable à l’infini, avec paiement instantané. C’est déjà en train d’arriver. La frontière entre les marchés traditionnels et les marchés numériques s’efface progressivement, au profit d’un univers financier hybride, fluide, en perpétuel mouvement.

Mais cette transition ne se fait pas sans frictions. Car derrière la magie des promesses technologiques, il y a les défis de la régulation, de l’interopérabilité, de la liquidité. Un stablecoin mal garanti peut s’effondrer. Un ETF mal structuré peut engendrer des arbitrages incontrôlés. Un actif tokenisé mal conçu peut générer une crise de confiance. C’est pourquoi les plus avancés de ce secteur sont ceux qui allient rigueur réglementaire, technologie de pointe, et vision long terme. Les vrais gagnants seront ceux qui réussiront à intégrer les codes du passé (cadres juridiques, notation, pilotage des risques) dans les outils du futur (smart contracts, wallet connectés, DAO…).

Enfin, pour les investisseurs particuliers, cette révolution offre une opportunité sans précédent. Car en s’appuyant sur ces nouvelles infrastructures, il devient possible d’accéder à des actifs jadis réservés aux institutionnels, avec des frais réduits, des délais raccourcis, et une transparence totale. Acheter une part d’ETF tokenisé US Treasury, échanger des stablecoins contre un fonds immobilier tokenisé, staker un ETF blockchain pour générer un revenu passif, voire l’utiliser comme collatéral dans un protocole DeFi : tout cela devient techniquement possible. Et bientôt, cela deviendra la norme.

En résumé, les stablecoins, la tokenisation et les ETF ne sont pas des concepts isolés. Ce sont les trois piliers d’un nouveau système financier, plus rapide, plus liquide, plus connecté. Ils redéfinissent la manière dont la valeur circule, dont l’épargne se structure, et dont les marchés s’organisent. Il ne s’agit pas seulement d’innovation, mais de transformation radicale de la tuyauterie mondiale de la finance. Et chaque mois qui passe nous rapproche un peu plus de ce futur… déjà en construction.

🧭 Europe, régulation & souveraineté : à la traîne ou en embuscade ?

On l’accuse souvent d’être trop lente, trop frileuse, trop bureaucratique. Mais l’Europe, face à la révolution des cryptoactifs, du Web3, de la tokenisation, avance. À sa manière. Prudente, encadrée, consultative, mais déterminée. Loin du chaos créatif de la Silicon Valley ou du pragmatisme brutal de Singapour, l’Union européenne joue une autre carte : celle de la régulation stratégique, pensée comme instrument de souveraineté économique. Dans un monde où les flux financiers, les données et les actifs deviennent numériques, la capacité à réguler ces flux devient un levier de pouvoir. Et l’Europe le sait. Elle l’a compris avec le RGPD, elle tente désormais de le répliquer avec MiCA, DORA, TFR… Mais la question reste entière : est-elle en avance, ou déjà dépassée ?

La première grande manœuvre européenne, c’est bien sûr le règlement MiCA (Markets in Crypto-Assets), adopté en 2023. C’est la première tentative cohérente et complète, à l’échelle d’un continent, de baliser l’univers crypto : statuts des émetteurs de stablecoins, obligations de transparence, agréments pour les plateformes, lutte contre le blanchiment… Sur le papier, c’est impressionnant. Là où les États-Unis tergiversent entre SEC et CFTC, où la Chine alterne ouverture et censure, l’Europe propose une colonne vertébrale claire, avec des règles identiques pour 27 pays. Une avancée majeure. Sauf que MiCA n’encadre pas tout. De nombreux actifs restent hors champ. DeFi, NFT, DAO, certaines activités de staking… autant de zones encore floues. Et surtout, les délais de mise en œuvre sont longs : certaines dispositions n’entreront pleinement en vigueur qu’en 2026. Or, dans le monde crypto, trois ans, c’est une éternité.

Mais au-delà du cadre, c’est la philosophie européenne qui mérite d’être décortiquée. Là où les Américains privilégient l’innovation, quitte à réguler dans un second temps, l’Europe suit une autre logique : réguler d’abord pour créer la confiance. Cela se comprend. Dans un continent marqué par la défiance envers les GAFAM, les crises financières et les scandales bancaires, cette posture est politiquement vendable. Mais elle a un coût. Elle freine l’émergence de champions européens du Web3, rend les levées de fonds plus difficiles, et pousse les entrepreneurs crypto à s’exiler à Dubaï, Lisbonne, ou Genève. Résultat : l’écosystème européen est souvent vu comme moins dynamique, moins attractif, malgré ses talents techniques.

Pour autant, l’Europe n’est pas condamnée à rester spectatrice. Elle dispose d’atouts uniques. Le premier, c’est justement… la régulation elle-même. À l’ère de la finance tokenisée, ce n’est plus la technologie qui manque, mais la confiance. Et la confiance se construit par des règles claires, stables, légitimes. Sur ce point, l’Europe peut devenir la juridiction de référence mondiale, comme elle l’a été avec le RGPD pour les données. De plus en plus d’acteurs cherchent à s’établir dans un environnement réglementé, notamment les investisseurs institutionnels. Or, qui dit institutionnels, dit flux de capitaux massifs, et donc poids croissant dans la géopolitique financière numérique.

Deuxième atout de l’Europe : la diversité de ses systèmes financiers. Contrairement aux États-Unis, ultra-dominés par Wall Street, ou à la Chine, centralisée autour de ses banques d’État, l’Union européenne est un patchwork de modèles bancaires, de régimes fiscaux, de cultures financières. Cela complique parfois l’intégration, mais cela permet aussi plus de résilience, plus de modularité, et des poches d’innovation ciblée. L’Estonie et la Lituanie expérimentent la finance tokenisée, la France développe des fonds blockchain-native, l’Allemagne s’ouvre à la custodie crypto par les banques traditionnelles… Cette pluralité permet à l’Europe de tester plusieurs stratégies en parallèle, sans tout miser sur un seul modèle.

Il ne faut pas non plus sous-estimer le rôle de la Banque centrale européenne. Bien que critiquée pour sa prudence, elle avance sur deux fronts : la régulation (via son rôle dans la supervision bancaire des crypto-actifs), et l’expérimentation (avec le projet de découpe des bons du Trésor via blockchain, ou encore l’euro numérique). Ce dernier, bien que souvent mal compris, n’a rien d’un gadget. L’euro numérique n’est pas un stablecoin public ou une crypto d’État : c’est une monnaie centrale programmable, qui pourrait restaurer l’usage de l’euro dans un monde de plus en plus dollarisé numériquement. Si bien conçu, il pourrait devenir un outil clé pour préserver la souveraineté monétaire de la zone euro, face à l’avancée des stablecoins privés émis en dollars.

Mais l’Europe ne peut pas se contenter d’empiler des textes ou des projets pilotes. Elle doit aussi reconstruire une ambition stratégique autour de son rôle dans le futur de la finance mondiale. Cela suppose d’abandonner la posture purement défensive, et de reconnaître que la tokenisation, les stablecoins, les DAO, les ETF crypto ne sont pas des menaces à contenir, mais des mutations à canaliser et intégrer intelligemment. Tant qu’elle continuera à penser l’innovation comme un risque, et non comme un levier, elle restera à la traîne. Mais si elle change de cap, elle peut encore prendre le train en marche, voire redessiner la direction du voyage.

Pour sortir de l’ambiguïté stratégique dans laquelle elle se trouve, l’Europe doit passer d’une régulation passive à une politique industrielle de la finance numérique. C’est une condition sine qua non si elle veut éviter la marginalisation dans un monde où la financiarisation du code devient aussi centrale que le financement de l’économie réelle. Cela commence par un constat lucide : le dollar numérique domine déjà l’infrastructure du Web3, par le biais des stablecoins émis aux États-Unis. En refusant de promouvoir activement un euro stablecoin, l’Europe laisse la gestion de sa monnaie à des acteurs privés étrangers, qui peuvent décider seuls des conditions de circulation, de réserve et d’usage. C’est une perte de contrôle monétaire grave, qui va bien au-delà du sujet crypto. C’est une fracture de souveraineté.

Ce décalage stratégique est d’autant plus problématique que les États-Unis ont compris l’intérêt géopolitique de leur domination crypto-monétaire. Avec plus de 99 % des stablecoins émis en dollars, Washington est en train de reproduire dans le Web3 ce qu’il a construit dans la finance traditionnelle : un système mondial dont la colonne vertébrale est le dollar, et dont les leviers sont aux mains des institutions américaines. Cette avance technologique se double d’un coup de force réglementaire : via le Genius Act, les émetteurs de stablecoins sont poussés à se conformer à une supervision alignée sur les standards américains. Résultat : les capitaux mondiaux affluent vers les plateformes US, les talents aussi. Et l’euro devient un figurant dans la scène financière mondiale, même dans sa version numérique.

Dans ce contexte, l’euro numérique peut-il encore renverser la vapeur ? Potentiellement oui, mais à deux conditions. D’abord, il doit être conçu comme un outil grand public, programmable mais respectueux de la vie privée, intégré à une infrastructure de paiement européenne interopérable avec les DLT (Distributed Ledger Technologies). Ensuite, il doit cohabiter avec des stablecoins privés en euros, émis par des acteurs européens régulés, et soutenus par une stratégie d’adoption massive. Car le danger n’est pas l’innovation privée : c’est son abandon au profit de puissances étrangères. L’idéal serait donc une symbiose public-privé, où la BCE garantit la stabilité monétaire, et des fintechs européennes innovent sur les usages.

Mais pour cela, il faudra changer de culture économique. Depuis la crise de 2008, l’Europe vit dans un mode « gestion des risques », où toute innovation est vue comme une menace potentielle. Ce climat d’aversion au risque a profondément marqué les institutions financières, les régulateurs, mais aussi les investisseurs. Or, dans un monde qui se redessine autour de l’agilité numérique, cette posture devient auto-handicapante. Il faut redonner aux banques, aux assureurs, aux fonds et aux plateformes le droit d’expérimenter, tout en maintenant un cadre protecteur. Cela passe par des bacs à sable réglementaires plus dynamiques, des agréments plus rapides, des incitations à la tokenisation des actifs réels (actions, obligations, immobilier), et une stratégie claire de digitalisation du marché des capitaux européens.

Le rôle des grandes places financières est ici crucial. Paris, Francfort, Amsterdam ou Luxembourg peuvent devenir les nouveaux hubs de la finance tokenisée européenne, à condition d’assumer ce positionnement. Cela suppose des partenariats avec des protocoles DeFi régulés, des infrastructures DLT européennes, une convergence entre les projets de fintech durable et les ambitions du Green Deal. Oui, la tokenisation peut aussi devenir un outil pour flécher l’épargne vers la transition écologique, en garantissant transparence, traçabilité, et impact mesurable des investissements. Là encore, l’Europe a une carte à jouer. Mais pour cela, elle doit accepter d’entrer dans l’arène, plutôt que de rester au bord du ring.

Et elle devra le faire vite. Car la fenêtre d’opportunité se referme. Le marché des actifs tokenisés pourrait atteindre 2 000 milliards de dollars d’ici 2030, selon McKinsey. Les investisseurs institutionnels sont déjà en train de construire leurs modèles d’allocation pour cette nouvelle classe d’actifs. Les standards technologiques sont en train de se figer : Canton Network, Fireblocks, Chainlink, Circle… autant d’acteurs qui imposent leurs briques d’infrastructure. Si l’Europe ne propose pas une alternative crédible, elle deviendra consommatrice des outils des autres, dépendante de leurs règles, de leurs choix techniques et de leurs risques systémiques. Bref, elle ne pèsera plus dans le futur de la finance.

Pourtant, tout n’est pas perdu. Il existe aujourd’hui en Europe un écosystème crypto-financier talentueux, innovant, compétent, mais encore trop éclaté, trop fragile. Il faut le soutenir, le regrouper, l’accélérer. Cela peut passer par un fonds souverain européen dédié à la finance numérique, par des incubateurs pan-européens pour la tokenisation, par une normalisation accélérée des standards d’échange entre acteurs. Cela suppose aussi de créer des ponts entre la finance traditionnelle et les nouveaux mondes : régies publiques, banques commerciales, gestionnaires d’actifs doivent pouvoir collaborer avec des protocoles Web3 sans être bloqués par la peur ou par l’incertitude juridique.

La bataille de la souveraineté financière européenne ne se gagnera pas à coups de rapports techniques ni de règlements défensifs. Elle se gagnera par une vision politique claire : faire de l’Europe le continent de la confiance numérique, où l’innovation financière est sécurisée, accessible, pilotée dans l’intérêt général. Cela suppose de faire émerger une alliance inédite entre régulateurs, industriels, investisseurs et citoyens. Car c’est aussi dans l’adhésion du grand public que se jouera le succès de cette mutation. Si les Européens ne s’approprient pas ces outils, s’ils n’en voient pas les bénéfices concrets dans leur quotidien — paiements plus fluides, placements plus transparents, épargne plus utile — alors l’innovation restera une affaire d’experts… et l’Europe restera spectatrice.

Et toi, citoyen européen, investisseur curieux, épargnant engagé, tu n’es pas un pion dans cette partie d’échecs. Tu es un acteur à part entière. En t’informant, en testant, en t’exprimant, tu participes à la construction d’une Europe financière plus libre, plus forte, plus innovante. Et peut-être qu’un jour, on dira que c’est par ses citoyens que l’Europe a su rattraper son retard — non pas en copiant, mais en inventant son propre chemin dans l’univers numérique.

🚨 Entre mirage et mutation : investir dans les cryptos sans se brûler

Il faut être honnête : l’univers des cryptomonnaies fascine autant qu’il effraie. Et quand on évoque l’idée d’y investir, deux profils se dessinent. D’un côté, ceux qui y voient une révolution financière inarrêtable, qui affranchit l’individu du pouvoir des banques centrales. De l’autre, ceux qui ne perçoivent dans les cryptos qu’un casino numérique géant, peuplé de geeks, de gourous, de promesses marketing… et de pièges. La vérité, comme souvent, se niche entre les deux. Oui, les cryptos ont transformé une partie de l’économie. Mais non, ce n’est pas sans risque. Et c’est précisément cette zone grise, entre innovation et illusion, qu’il faut explorer avant d’y placer un seul euro.

Depuis 2020, l’investissement crypto s’est démocratisé. Des plateformes comme Binance, Coinbase, Bitpanda ou encore Kraken ont rendu l’achat de Bitcoin, Ethereum ou Solana aussi simple que celui d’une action. Les néo-courtiers ont intégré les cryptos dans leurs catalogues, et les banques elles-mêmes commencent à en parler. Mais cette accessibilité accrue masque souvent une vérité moins reluisante : pour chaque success story qu’on entend dans un dîner, il y a des dizaines de pertes éclipsées, rarement assumées. Pourquoi ? Parce que les cryptos sont extrêmement volatiles, souvent décorrélées de la logique fondamentale, et très sensibles aux effets de mode, aux tweets d’Elon Musk ou aux décisions des régulateurs américains. En clair, c’est une classe d’actifs à manier avec prudence et méthode, pas avec enthousiasme aveugle.

vacille : Va-t-il chuter sous les 155$ ?")

L’un des premiers pièges, c’est celui de la temporalité. Les investisseurs débutants pensent souvent que le marché va « toujours monter ». Ils entrent quand ça flambe… et paniquent quand ça corrige. Pourtant, comme le rappelle l’analyse technique de ces dernières années, le Bitcoin fonctionne par cycles : phases d’accumulation, bull market, consolidation, bear market, puis nouveau cycle. Entrer au sommet d’un cycle peut exposer à des baisses de 60 % à 80 %, comme cela s’est produit en 2018 et 2022. L’erreur, ici, c’est de ne pas penser l’investissement en horizon long terme, et de croire que le trading de court terme est un jeu d’enfant. Spoiler : il ne l’est pas.

Deuxième écueil majeur : la diversification trop rapide. Beaucoup de néo-investisseurs commencent avec Bitcoin, puis se laissent séduire par des cryptos plus exotiques, souvent recommandées sur les réseaux sociaux ou via des groupes privés. On parle ici de tokens aux noms parfois farfelus, de projets DeFi aux promesses délirantes, de mèmes coins sans valeur intrinsèque. Si certaines réussites spectaculaires existent (Dogecoin, Shiba Inu, Pepe Coin…), elles sont largement marginales par rapport à la masse de projets morts-nés. D’ailleurs, selon une étude de CoinGecko, plus de 60 % des tokens créés entre 2020 et 2022 sont déjà inactifs ou effondrés de plus de 90 %. La leçon ? Se concentrer sur les projets majeurs, avec un écosystème solide, une utilité réelle, et une liquidité importante.

Ensuite, vient la question de la conservation des cryptos. Beaucoup confondent encore détention réelle et simple exposition. Acheter du Bitcoin via un ETF ou une plateforme ne signifie pas toujours en détenir la clé. Et dans l’univers crypto, une maxime règne : “Not your keys, not your coins”. Pour ceux qui souhaitent garder leurs actifs à l’abri, les portefeuilles matériels (type Ledger ou Trezor) sont souvent recommandés. Mais là encore, cela suppose de maîtriser les règles de sécurité numérique : sauvegarde de la phrase de récupération, sécurisation du wallet, gestion du risque de perte ou de vol. Investir dans les cryptos sans prendre au sérieux ces aspects revient à cacher ses lingots dans une boîte en carton sur le trottoir.

On ne peut parler d’investissement crypto sans aborder un autre sujet sensible : les arnaques. Le secteur attire son lot d’opportunistes. Plateformes douteuses, promesses de rendement fixe, influenceurs trop zélés… Tout ce cocktail pullule, surtout quand le marché est haussier. En 2022, l’affaire FTX a rappelé à tous les investisseurs que même des plateformes gigantesques peuvent s’effondrer, parfois du jour au lendemain, avec des milliards de dollars évaporés. Pour s’en prémunir, il est essentiel de passer par des prestataires enregistrés PSAN en France (ou à défaut reconnus dans un cadre MiCA), de ne jamais céder à la précipitation face à une promesse alléchante, et de se méfier des schémas du type “multipliez votre mise en 48h”.

Enfin, dernier point souvent mal compris : la fiscalité. Beaucoup d’investisseurs ignorent qu’en France, chaque vente de crypto contre des euros est imposable. Le régime des plus-values sur actifs numériques est clair, avec un taux global de 30 %. Mais entre les achats, les ventes partielles, les swaps entre tokens, les transferts sur wallet, les frais… suivre et calculer ses gains devient un véritable casse-tête si on ne s’en préoccupe pas dès le départ. Des outils comme Waltio ou Coqonut aident à suivre et déclarer correctement, mais trop nombreux sont ceux qui découvrent l’ardoise fiscale au moment du contrôle.

Parmi les illusions les plus persistantes autour des cryptomonnaies, celle du revenu passif “garanti” est sans doute la plus dangereuse. De nombreux projets surfent sur l’engouement pour le staking, ce mécanisme qui permet de verrouiller ses cryptos pour soutenir le fonctionnement d’une blockchain et, en échange, de recevoir une récompense. Le principe peut sembler vertueux : sécuriser un réseau décentralisé en étant rétribué pour sa fidélité. Mais la réalité est plus nuancée. D’abord parce que toutes les cryptos ne se prêtent pas au staking (le Bitcoin, par exemple, fonctionne selon une autre logique – le “proof of work”). Ensuite, parce que les rendements affichés sont hautement variables, souvent volatils, et surtout… jamais garantis.

Ce qui est souvent occulté, c’est que le staking immobilise des fonds parfois pendant des semaines, sans possibilité de retrait rapide. En cas de chute brutale du marché, cela signifie qu’un investisseur staké peut subir de lourdes pertes latentes… sans pouvoir les encaisser. Par ailleurs, certains projets vont jusqu’à promettre des rendements à deux chiffres, ce qui devrait immédiatement éveiller les soupçons : un rendement élevé = risque élevé. Et dans bien des cas, ces promesses relèvent de montages de type Ponzi, où les intérêts des premiers arrivés sont payés par les mises des nouveaux entrants. Résultat : quand le marché tourne ou que l’afflux se tarit, tout s’effondre.

À côté du staking, une autre illusion prospère : celle de la “crypto d’impact”. Portés par la vague de l’investissement durable, certains projets se revendiquent comme des solutions écologiques, solidaires, ou orientées vers la “finance éthique”. Si cette ambition peut sembler louable, elle est souvent instrumentalisée. Des jetons prétendant “compenser les émissions carbone”, “récompenser les comportements vertueux”, ou “révolutionner l’inclusion financière” se sont révélés de simples coquilles vides, voire des escroqueries organisées. Le cas du token SaveThePlanet (STP), lancé à grands renforts de communication, a par exemple tourné au fiasco en 2023 après avoir perdu 98 % de sa valeur. Le message ici est clair : l’emballage ESG ne doit pas remplacer l’analyse sérieuse d’un projet, de son modèle économique, de son utilité réelle et de son adoption.

Un autre piège majeur est celui de l’effet de levier, popularisé par les plateformes de trading crypto. Ces dernières permettent de “booster” une position – c’est-à-dire de miser 1000 € pour 10 000 € de cryptos avec un levier x10, par exemple. Si le cours évolue dans le bon sens, le gain est amplifié. Mais s’il baisse, la perte est instantanée et totale. Le problème ? Ces outils sont trop facilement accessibles, souvent sans pédagogie ni garde-fous, notamment pour des investisseurs novices qui confondent levier et opportunité. En pratique, 80 % des positions à effet de levier sont liquidées en perte dans les 48 heures. Et ceux qui ont connu le krach de Terra Luna en 2022 ou le flash crash de l’Ethereum en 2021 savent à quel point les marchés crypto peuvent bouger vite et fort.

Et puis, il y a la psychologie. Investir dans les cryptos, c’est accepter de naviguer dans un monde où l’émotion domine souvent la raison. L’euphorie collective, les tweets d’influenceurs, les signaux de prix, les bougies vertes enchaînées, les groupes Telegram en ébullition… Tout concourt à générer un effet FOMO (Fear Of Missing Out). Le problème, c’est qu’en cryptos, le train ne part jamais qu’une fois. Il y a toujours une autre opportunité, un autre cycle. Ceux qui achètent par peur d’avoir “raté le moment” finissent souvent piégés par le timing, achetant au sommet et revendant dans la panique. La solution ? Mettre en place une stratégie d’entrée programmée, en fractionnant ses achats dans le temps (le fameux DCA, ou Dollar Cost Averaging), et surtout, investir des montants qu’on est prêt à perdre sans impact sur sa stabilité financière.

Et enfin, la question centrale : quelle place donner aux cryptos dans une stratégie patrimoniale saine ? Il ne s’agit pas de bannir les actifs numériques. Loin de là. Mais de leur accorder une place proportionnée au profil de risque, à l’horizon d’investissement, et aux autres classes d’actifs détenues. En clair : les cryptos peuvent être un moteur de performance, mais ne doivent jamais être un pilier central. Une allocation de 1 % à 5 % du patrimoine financier est généralement recommandée par les conseillers sérieux. Cela permet de capter le potentiel sans exposer l’ensemble de son patrimoine à la volatilité ou aux risques systémiques du secteur.

Il est aussi important de séparer l’investissement de la spéculation. Acheter du Bitcoin ou de l’Ethereum dans une optique de long terme, en analysant les cycles macroéconomiques, les enjeux géopolitiques, et la progression technologique de la blockchain… ce n’est pas la même chose que de miser sur la prochaine pépite sortie de nulle part. L’un relève de l’investissement réfléchi, l’autre du jeu de hasard. Et si les deux peuvent coexister, il est vital de les distinguer clairement dans son approche mentale et dans sa gestion de portefeuille.

🎯 Au-delà du buzz : vers une stratégie crypto lucide et durable

On aurait pu croire que la vague Bitcoin allait se calmer, que le soufflé allait retomber, qu’après chaque krach viendrait l’oubli. Mais non. Comme une marée haute qui ne veut pas redescendre, les cryptos reviennent sans cesse sur le devant de la scène. Et pour cause : ce n’est pas juste un produit financier, c’est une révolution monétaire, technologique et culturelle qui se joue sous nos yeux. Ce n’est pas un hasard si les plus grandes entreprises financières du monde — de BlackRock à Société Générale, en passant par Goldman Sachs — investissent désormais du temps, de l’argent et de la légitimité dans cet écosystème autrefois marginalisé. La tokenisation, les stablecoins, les ETF, les wallets auto-hébergés… tout cela dessine les contours d’une nouvelle architecture financière mondiale, plus rapide, plus ouverte, plus fluide.

Mais au-delà des promesses, il faut rester lucide. Le secteur reste jeune, instable, parfois opaque, et souvent manipulé. La spéculation débridée, les effets de levier mal maîtrisés, les plateformes non régulées, les promesses trop belles pour être vraies : tout cela existe encore. Et c’est précisément pour cela qu’il est crucial de poser une stratégie, pas juste une conviction. Investir dans les cryptos, ce n’est pas “jouer” ou “tenter sa chance”. C’est bâtir une brique alternative dans une construction patrimoniale réfléchie, diversifiée et alignée avec son profil de risque. Ni plus, ni moins.

Il ne s’agit pas d’y aller “à fond” ou “jamais”. Mais d’y aller à bon escient. En comprenant ce qu’on fait. En fractionnant ses entrées. En maîtrisant ses sorties. En intégrant cet univers dans une logique plus large : épargne de précaution, assurance-vie, immobilier, ETF, SCPI, et, pourquoi pas, cryptos. Ce n’est qu’en donnant à chaque classe d’actifs sa juste place que l’on peut construire un patrimoine résilient, équilibré et évolutif.

L’avenir ne sera pas 100 % crypto. Mais il ne sera plus 0 % crypto non plus. Le sujet n’est plus de savoir si les cryptos vont rester. Mais plutôt comment les intégrer intelligemment à sa stratégie financière. Et c’est précisément là que tout commence. À toi de jouer. 🔐💡

Vous voulez aller plus loin ?

Je peux répondre aux questions que vous vous posez via Wathsapp, je lance ce service sans frais afin que vous ayez accès à du conseil en finances personnelles en toute simplicité. Le lien : https://wa.me/33613018211

Disclaimer : Ceci n’est pas un conseil en investissement, en tant que CIF, je ne peux donner de conseils avant d’avoir pu comprendre qui vous êtes, vos objectifs de vie, vos contraintes et capacités financières. Tout conseil étant personnalisé, et cette newsletter étant généraliste, soyez vigilant sur vos investissements, peu importe la forme qu’ils prendraient.

Très bonne newsletter très complète et très bien écrite ! Je me demandais su vous aviez un avis sur la tournure que va prendre le monde crypto quand tous les BTC seront en circulation ? Va-t-on arriver à un épuisement ou un embrasement ? Bien sûr il n’y a pas de réponse parfaite mais plutôt quels sont les cas qui vont émaner :)

Ta lettre d'information est super bien mais beaucoup trop longue.